Marktgröße und Marktanteil für Warteschlangenmanagementsysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

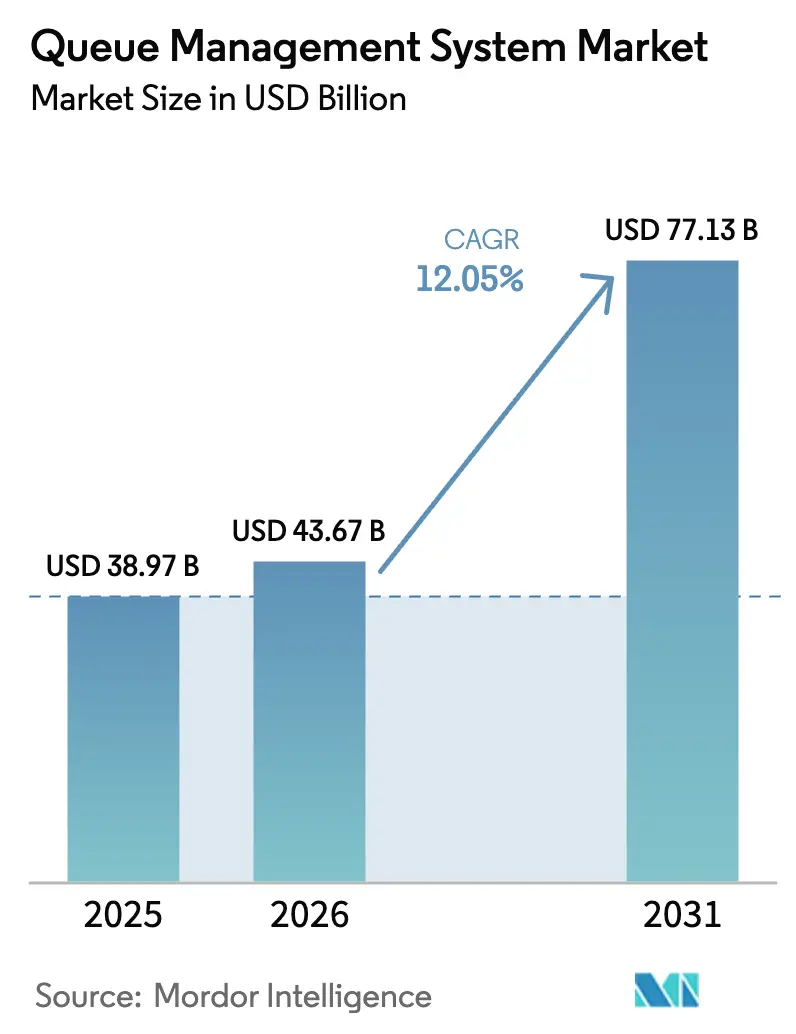

| Marktgröße (2026) | 43.67 Milliarden US-Dollar |

| Marktgröße (2031) | 77.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.05% CAGR |

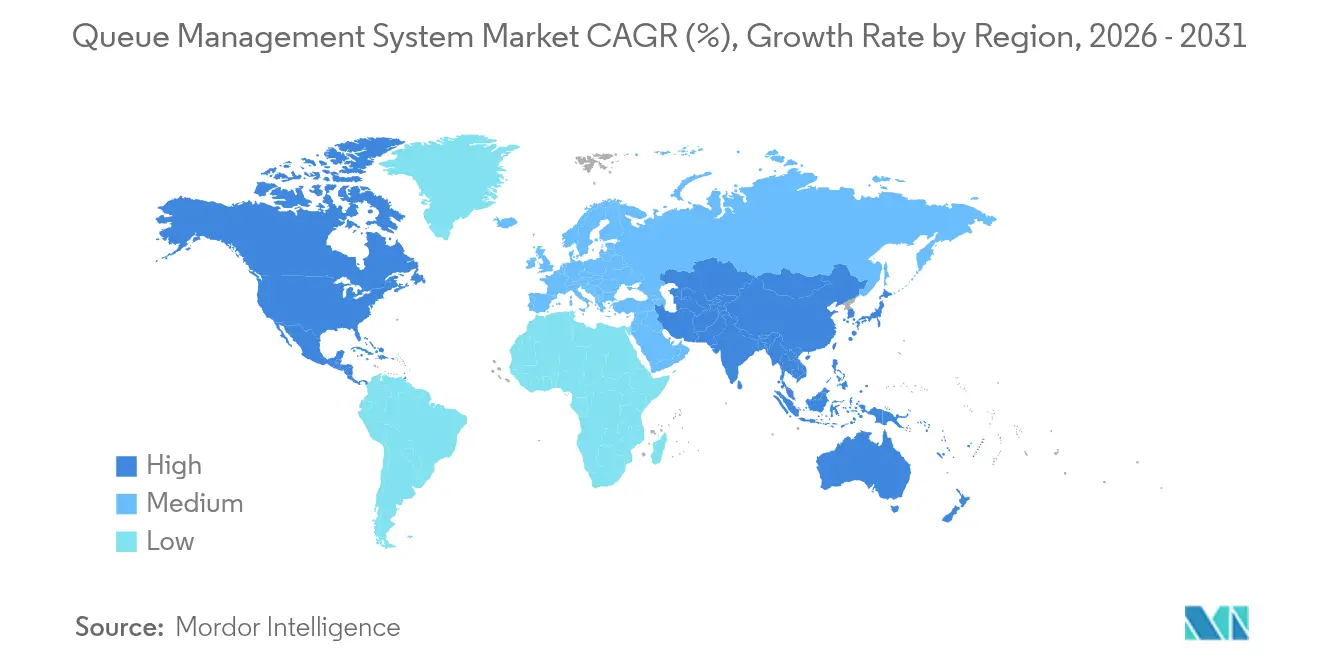

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

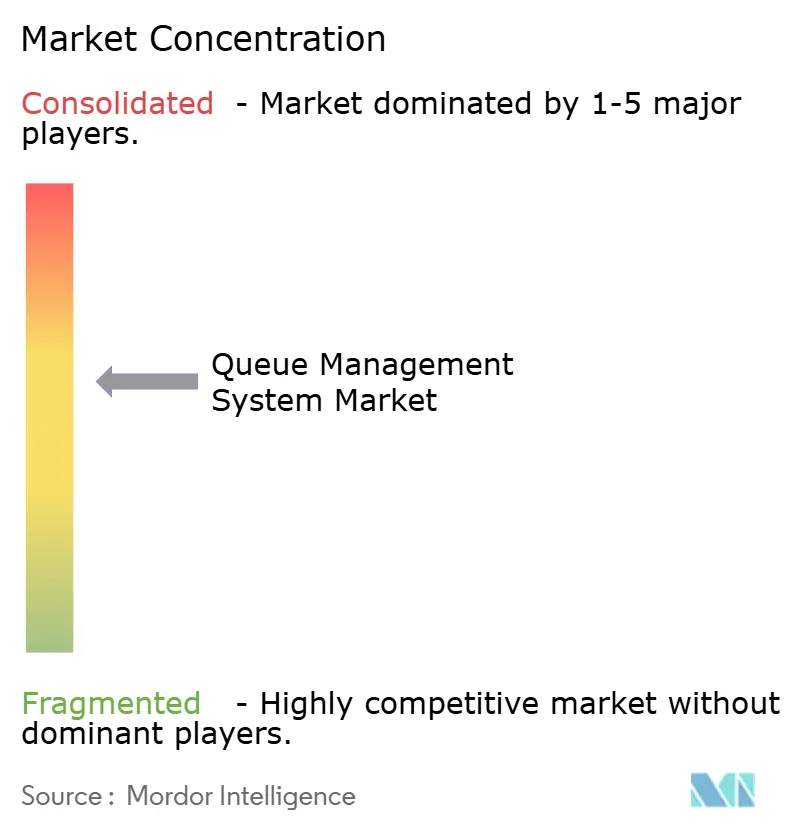

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Warteschlangenmanagementsysteme von Mordor Intelligence

Die Marktgröße für Warteschlangenmanagementsysteme wird voraussichtlich von 38,97 Milliarden USD im Jahr 2025 auf 43,67 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 12,05 % über 2026–2031 77,13 Milliarden USD erreichen. Diese Expansion spiegelt einen beschleunigten Schwenk zu cloudnativen, KI-gestützten Plattformen wider, die Kundenpfadanalysen, virtuelle Warteschlangen und biometrische Authentifizierung vereinen. Organisationen modernisieren Filialnetze, Kliniken, Flughäfen und Behörden, um Überfüllung zu begrenzen, Vorschriften zur Menschenmengensteuerung einzuhalten und verwertbare Daten in Echtzeit bereitzustellen. Investitionen konzentrieren sich auf Edge-Analysen zur Wartezeit-Vorhersage im Sekundenbruchteil, während steigendes Besucheraufkommen in Einkaufszentren und Verkehrsknotenpunkten die Nachfrage nach flexiblem, mobilem Ticketing neu belebt. Im gesamten Markt für Warteschlangenmanagementsysteme kombinieren Anbieter Hardware, Software und Analysen unter Abonnementmodellen, um Kapitalausgaben zu senken und Bereitstellungszyklen zu verkürzen. Interoperabilitätslücken, Anforderungen an die Cybersicherheit und sich entwickelnde Datensouveränitätsregeln bleiben Hindernisse; strategische Allianzen zwischen Geräteherstellern, Softwarespezialisten und Cloud-Anbietern erleichtern jedoch die Integration und erschließen neue Anwendungsfälle in bisher unterversorgten Branchen.

Wichtigste Erkenntnisse des Berichts

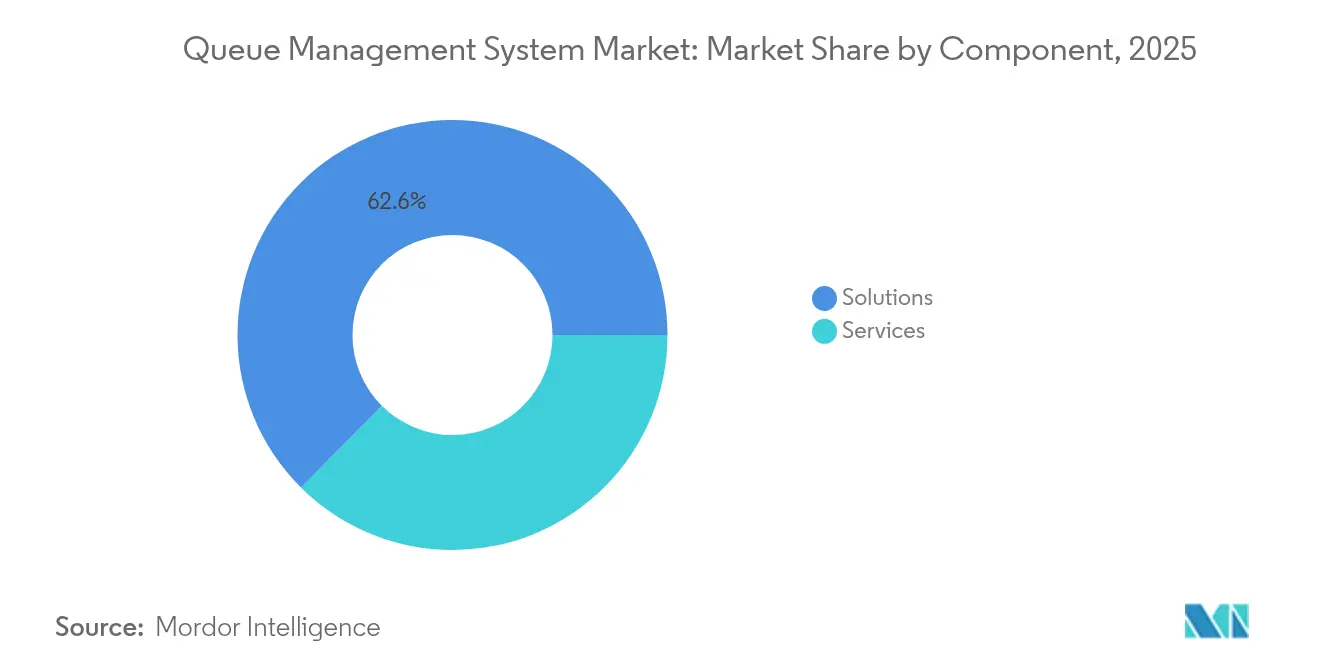

- Nach Komponente führten Lösungen im Jahr 2025 mit einem Umsatzanteil von 62,55 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 8,45 % wachsen werden.

- Nach Bereitstellung hielten On-Premises-Systeme im Jahr 2025 einen Marktanteil von 54,10 % am Markt für Warteschlangenmanagementsysteme; cloudbasierte Plattformen werden bis 2031 voraussichtlich mit einer CAGR von 11,05 % wachsen.

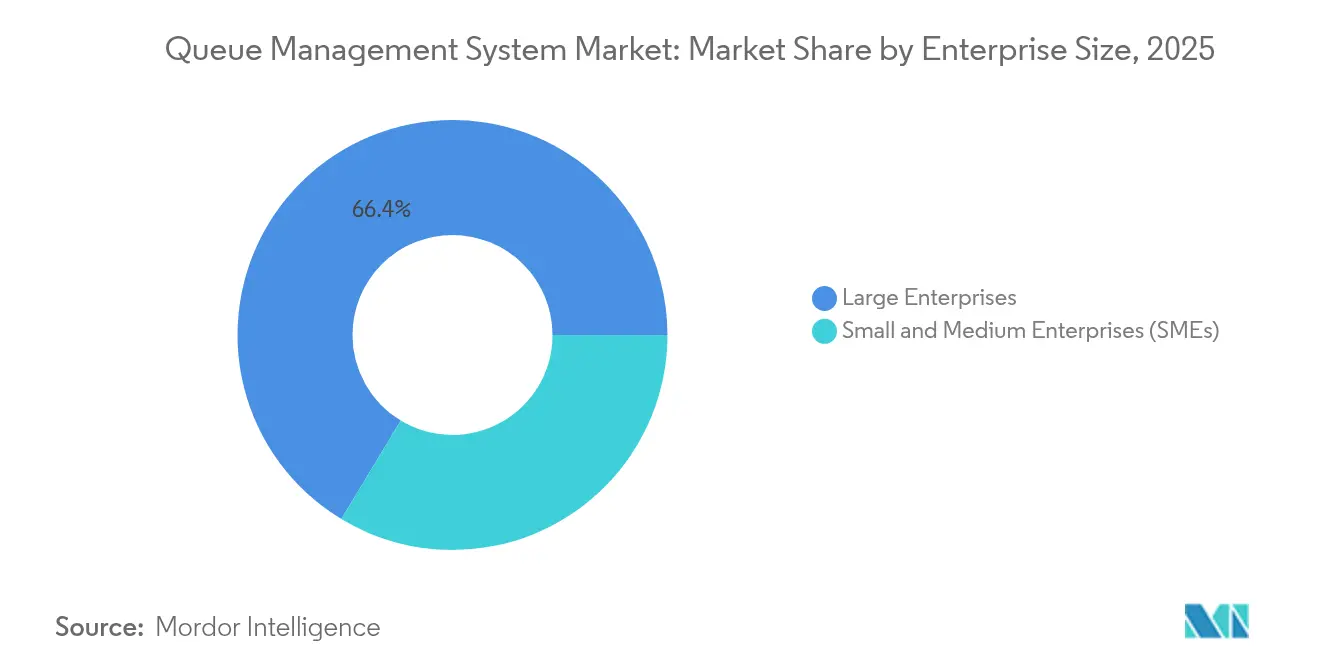

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 66,35 % der Marktgröße für Warteschlangenmanagementsysteme, während KMU mit einer CAGR von 9,28 % wachsen.

- Nach Endnutzer dominierte BFSI im Jahr 2025 mit 23,85 % des Umsatzes, während das Gesundheitswesen voraussichtlich mit einer CAGR von 12,31 % wachsen wird.

- Nach Geografie hielt Nordamerika im Jahr 2025 35,95 % des globalen Umsatzes; Asien-Pazifik wird voraussichtlich die höchste CAGR von 10,1 % von 2026 bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Warteschlangenmanagementsysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung des Besucheraufkommens an stark frequentierten Standorten | +2.1% | Weltweit, insbesondere Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Cloudnative und KI-gesteuerte Warteschlangenmanagementsystem-Plattformen | +3.5% | Weltweit | Mittelfristig (2–4 Jahre) |

| Einführung von Echtzeit-Kundenpfadanalysen | +2.8% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Staatliche Vorschriften zur Einhaltung von Menschenmengensteuerung | +1.7% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Edge-Analysen für Wartezeit-Vorhersagen im Sekundenbruchteil | +1.0% | Asien-Pazifik, Nordamerika | Langfristig (≥ 4 Jahre) |

| Integration von Computer-Vision-Personenzählung | +0.7% | Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung des Besucheraufkommens an stark frequentierten Standorten

Die persönliche Aktivität in Einkaufszentren, Flughäfen, Stadien und Behörden stieg im Jahr 2025 stark an, was Betreiber dazu veranlasste, veraltete Ticketkioske und Anzeigetafeln zu erneuern. Upgrades begünstigen virtuelle Warteschlangen, mobile Benachrichtigungen und KI-Routing, das Servicemitarbeiter spontan umverteilt. Ein führender US-amerikanischer Freizeitpark reduzierte die durchschnittlichen Wartezeiten um 28 %, nachdem er dynamische Warteschlangenanalysen installiert hatte, und steigerte den Durchsatz ohne zusätzliches Personal[1]Wavetec, "KI-gestütztes Warteschlangenmanagement reduziert Wartezeiten in einem globalen Freizeitpark," wavetec.com. Ähnliche Verbesserungen werden an europäischen Flughäfen gemeldet, die Passagiere nun mithilfe prädiktiver Zähler zur kürzesten Sicherheitsspur umleiten. Die Erholung legt veraltete Engpässe offen und beschleunigt den zyklischen Austausch an stark frequentierten Standorten.

Cloudnative und KI-gesteuerte Warteschlangenmanagementsystem-Plattformen

Cloud-Architekturen bilden die Grundlage für Bereitstellungen der nächsten Generation, indem sie Daten von Kiosken, Sensoren und Apps vereinen und gleichzeitig Kapazitätsspitzen während Werbeaktionen automatisieren. Organisationen integrieren KI-Agenten, die Warteschlangenlängen prognostizieren, Schalter zuweisen und Compliance-Warnungen ausgeben. Ein multinationaler Einzelhändler migrierte 500 Filialen in weniger als sechs Monaten zu einem Cloud-Warteschlangenmanagementsystem und ermöglichte so Self-Service-Terminbuchungen und filialweite Analysen[2]joinaQ, "Einzelhandelskette schließt Cloud-Warteschlangenmanagementsystem-Migration für 500 Filialen ab," joinaq.com. Die Cloud-Bereitstellung unterstützt auch nutzungsbasierte Preisgestaltung und ermutigt KMU, Funktionen auf Unternehmensebene ohne hohe Kapitalinvestitionen einzuführen.

Einführung von Echtzeit-Kundenpfadanalysen

Unternehmen streamen nun Warte-, Verweil- und Mitarbeiterproduktivitätsdaten in Dashboards, die sich alle paar Sekunden aktualisieren. Banken passen die Kassiererzahl an, wenn sich das Besucheraufkommen stündlich ändert, und Krankenhäuser überwachen Patientenengpässe von der Triage bis zur Entlassung. Eine nordamerikanische Bank reduzierte die Wartezeiten in der Filiale um 35 % und steigerte Cross-Selling-Konversionen, nachdem sie Warteschlangenintelligenz in ihre CRM-Plattform integriert hatte. Der Markt für Warteschlangenmanagementsysteme profitiert davon, dass sich Analysen von historischen Berichten hin zu präskriptiven Empfehlungen entwickeln, die Personal-Apps und Digital-Signage-APIs speisen.

Staatliche Vorschriften zur Einhaltung von Menschenmengensteuerung

Regulierungsbehörden in den Vereinigten Staaten, Kanada, der Europäischen Union und Teilen Asiens verlangen eine Live-Belegungsüberwachung in öffentlichen Gebäuden, was zu schnellen Einführungen von Warteschlangenmanagementsystemen führt. Neue kommunale Verordnungen schreiben klare Beschilderung, prüfbare Wartezeitaufzeichnungen und Datenschutzvorkehrungen für biometrische Daten vor. Anbieter integrieren automatische Berichtsmodule, die anonymisierte Kennzahlen direkt an Compliance-Portale senden und so den Prüfaufwand für Krankenhäuser und Finanzämter verringern[3]ACF Technologies, "Omni-Channel-Terminplanung für das Bankwesen," acftechnologies.com. Erhöhte Kontrolle steigert die Mindestanforderungen an die Funktionalität und erweitert die adressierbare Nachfrage bei Behörden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabkosten für Hardware und Integration | -1.9% | Weltweit, insbesondere aufstrebendes Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datensouveränität | -1.4% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken bei Altsystemen | -1.0% | Weltweit | Mittelfristig (2–4 Jahre) |

| Aufkommende Vorschriften zum Schutz biometrischer Daten | -0.8% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabkosten für Hardware und Integration

Fortschrittliche Warteschlangenmanagementsystem-Pakete kombinieren Ticketkioske, IoT-Sensoren, Displays, Kameras und Analyse-Gateways. Globale Halbleitermangel und Lieferverzögerungen trieben die Komponentenpreise im Jahr 2024 um zweistellige Beträge in die Höhe und verlängerten die Amortisationszeit von Projekten über die Budgetzyklen vieler Krankenhäuser und Behörden hinaus. Einige Anbieter führten hardwarearme „virtuelle Lobby”-Pakete ein, die Kioske durch QR-Codes und SMS-Benachrichtigungen ersetzen und die Anfangsinvestitionen um bis zu 45 % senken. Dennoch bleibt die Kapitalintensität in kostenempfindlichen Schwellenmärkten ein Hindernis.

Bedenken hinsichtlich Cybersicherheit und Datensouveränität

Aufsehenerregende Sicherheitsverletzungen im öffentlichen Sektor lösten Forderungen nach Ende-zu-Ende-Verschlüsselung, Multi-Faktor-Authentifizierung und strengen Datenspeicherungskontrollen aus. Europäische Kunden verlangen von Anbietern den Nachweis der DSGVO-Konformität und das Angebot regionaler Rechenzentren; ähnliche Anforderungen gelten im Rahmen des indischen Gesetzes zum Schutz digitaler personenbezogener Daten. Um Risiken zu mindern, bündeln Anbieter nun Zero-Trust-Frameworks, rollenbasierte Zugriffskontrolle und manipulationssichere Prüfprotokolle. Diese Schutzmaßnahmen verlängern Beschaffungszyklen und erhöhen den Compliance-Aufwand, sind jedoch für nachhaltiges Wachstum unverzichtbar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Cloud-Dienste treiben die Einführung der nächsten Generation voran

Lösungen erzielten im Jahr 2025 62,55 % des Umsatzes und unterstreichen die fest verankerte Nachfrage nach konfigurierbaren Plattformen, die Ticketausstellung, Routenoptimierung und Leistungsberichterstattung automatisieren. Im Markt für Warteschlangenmanagementsysteme wachsen Dienstleistungen mit einer CAGR von 8,45 % am schnellsten, da Unternehmen kontinuierliche Integration, Analyseoptimierung und Mitarbeiterschulung auslagern. Verwaltete „Warteschlangenmanagementsystem-als-Dienstleistung”-Pakete bündeln Software, Hardware und Updates unter einer Gebühr, sodass Krankenhäuser die Nutzung während Impfkampagnen skalieren können, ohne zusätzliche Kioske kaufen zu müssen.

Innovationen bei Lösungen konzentrieren sich auf KI-gestütztes Routing, Computer-Vision-Belegungserkennung und hybrides physisch-virtuelles Warteschlangenmanagement. Betreiber im Einzelhandel erweitern Treueprogramm-Apps mit mobilen Check-in-Links, die Abbrüche reduzieren. Diese Fortschritte vergrößern den Markt für Warteschlangenmanagementsysteme, indem sie bisher manuelle Abläufe in Kliniken und Behörden bedienen.

Nach Bereitstellung: Cloud wächst dank Flexibilität, On-Premises hält Nischenpositionen

On-Premises-Bereitstellungen blieben im Jahr 2025 vorherrschend und sicherten sich einen Anteil von 54,10 % bei Banken, Behörden und Verteidigungsstandorten, die eine strenge Datenverwaltung erfordern. Die Marktgröße für On-Premises-Plattformen im Bereich Warteschlangenmanagementsysteme wird voraussichtlich moderat wachsen, da Erneuerungszyklen die Kompatibilität mit Biometrie und Edge-Analysen betonen. Umgekehrt werden Cloud-Installationen mit einer CAGR von 11,05 % voraussichtlich das Feld übertreffen, da sie sofortige Skalierung, standortübergreifende Koordination und kontinuierliche Upgrades bieten.

Banken im asiatisch-pazifischen Raum migrierten Tausende von Filialen zu Cloud-Warteschlangenmanagementsystemen, die Transaktionsdaten bündeln und so einheitliche Berichte und filialweite Warteschlangenprognosen ermöglichen. Hybridmodelle entstehen ebenfalls: Lokale Server erfassen biometrische Bilder, während anonymisierte Metadaten zu Cloud-Analyse-Engines übertragen werden, was Datenspeicherungsvorschriften erfüllt, ohne auf Erkenntnisse zu verzichten.

Nach Unternehmensgröße: KMU beschleunigen, Großunternehmen dominieren

Großunternehmen kontrollierten 66,35 % des Umsatzes im Jahr 2025 und nutzen weiterhin ihre globale Größe, um Computer-Vision-Ticketing an Flughäfen und KI-Personalbesetzungs-Bots in stadtweiten Servicezentren zu erproben. Sie verhandeln Paketrabatte und treiben mehrjährige Verträge voran, die den Markt für Warteschlangenmanagementsysteme verankern.

KMU werden voraussichtlich mit einer CAGR von 9,28 % wachsen, da Abonnement-Warteschlangen Einstiegshürden beseitigen. Nachbarschaftskliniken setzen mobile Terminlinks ein, die sich in Kalender und Zahlungs-Wallets integrieren, während Boutique-Einzelhändler Papier-Anmeldelisten durch virtuelle Lobbys ersetzen. Die Marktgröße für KMU im Bereich Warteschlangenmanagementsysteme ist in absoluten Zahlen gering, wächst jedoch, da Cloud-Pakete die Gesamtbetriebskosten senken. Erschwingliche Pakete ermöglichen es KMU, ein Kundenerlebnis auf Unternehmensebene ohne große IT-Teams zu bieten.

Nach Endnutzer: BFSI führt, Gesundheitswesen wächst am schnellsten

BFSI-Institutionen behielten im Jahr 2025 die größte Nutzerbasis und trugen aufgrund ihres Bedarfs an sicherer, prüfbarer und hochverfügbarer Kundenstromkoordination 23,85 % des Umsatzes bei. Banken integrieren Warteschlangen-Widgets in mobile Apps, damit Kontoinhaber Plätze vor der Ankunft reservieren können, was die Überfüllung in Filialen reduziert und kanalübergreifende Produkte fördert. Dieses Segment treibt auch die Nachfrage nach verschlüsselten Self-Service-Kiosken an, die Quittungen mit zeitgestempelten Tokens drucken.

Das Gesundheitswesen ist der am schnellsten wachsende Bereich mit einer CAGR von 12,31 %, da die Digitalisierung des Patientenpfades den Durchsatz und die Einhaltung gesetzlicher Vorschriften verbessert. Krankenhäuser vereinen Triage-, Labor- und Apothekenstationen unter einer Warteschlangenansicht und reduzieren Übergabeverzögerungen um zweistellige Beträge. Ein Kinderzentrum in Estland setzte kinderfreundliche Beschilderung mit animierten Avataren ein, die Ängste lindern und die Familienzufriedenheitswerte um 22 % steigerten. Solche Erfolge verstärken die Einführung in ambulanten Kliniken und Impfzentren.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 den größten regionalen Umsatz und erfasste 35,95 % des Marktes für Warteschlangenmanagementsysteme. Bundes- und Landesbehörden schreiben Live-Wartezeitanzeigen für Zulassungsstellen vor, während Gesundheitsdienstleister HIPAA-konforme virtuelle Lobbys einführen, die persönliche Informationen verbergen. Eine US-amerikanische Kreisbehörde für Kraftfahrzeugzulassungen reduzierte die durchschnittliche Besuchsdauer von 90 Minuten auf 26 Minuten nach einer Cloud-Migration und steigerte den Net Promoter Score um 40 Punkte (Qless). Robuste Investitionen in KI-Analysen, gepaart mit der Bereitschaft, für Premium-Support zu zahlen, sichern die Führungsposition der Region.

Europa hält einen kleineren Anteil, zeichnet sich jedoch durch strenge Datenschutzvorschriften und eine schnelle Einführung biometrischer Authentifizierung aus. Anbieter müssen DSGVO-konforme Einwilligungsabläufe, rollenbasierte Verschlüsselung und regionale Hosting-Optionen bereitstellen. Flughäfen setzen Computer-Vision-Zähler ein, die dem EU-Gesetz über künstliche Intelligenz entsprechen und Innovation mit dem Schutz der Privatsphäre der Passagiere in Einklang bringen. Öffentliche Krankenhäuser nutzen Warteschlangen-Dashboards, um die von nationalen Gesundheitsministerien vorgeschriebenen Servicezeit-Benchmarks zu erfüllen, was die Einführung weiter vorantreibt.

Asien-Pazifik wird voraussichtlich die höchste CAGR von 10,1 % von 2026 bis 2031 erzielen. China, Indien und ASEAN-Nationen bauen 5G- und Glasfasernetze aus und ermöglichen so eine Echtzeit-Warteschlangenkoordination über Mega-Filialnetze hinweg. Ein indisches Bürgerservicezentrum bearbeitete nach der Einführung von SMS-basiertem Ticketing in 12 Sprachen täglich 40 % mehr Anträge. Japanische und australische Flughäfen testen biometrisch aktivierte Warteschlangenspuren, die Pässe und Bordkarten in Sekunden lesen und die Bearbeitungszeiten ohne manuelle Kontrollen verkürzen. Lokale Anbieter differenzieren sich durch mehrsprachige Oberflächen und Integrationen, die regionsspezifische digitale Identitätsrahmen berücksichtigen. Anderswo befinden sich Lateinamerika sowie der Nahe Osten und Afrika in formativen Phasen und erproben Warteschlangenmanagementsysteme in Finanzämtern und Massentransit-Knotenpunkten. Währungsbeschränkungen und ungleichmäßige Konnektivität dämpfen die Ausgaben, doch mobile virtuelle Warteschlangen zeigen schnelle Erfolge in Einzelhandelsketten. Mit zunehmender Reife der regulatorischen Rahmenbedingungen könnten diese Regionen direkt zu cloudnativen Architekturen übergehen und so eine Bindung an Altsysteme vermeiden.

Wettbewerbslandschaft

Der Markt für Warteschlangenmanagementsysteme ist mäßig fragmentiert: Die fünf größten Anbieter machen etwa 55 % des globalen Umsatzes aus, während Dutzende regionaler Anbieter sich auf Nischenbranchen konzentrieren. Die Wettbewerbsintensität steigt, da etablierte Anbieter wie QLess, ACF Technologies und Q-nomy KI-Copiloten integrieren, die Personalbesetzungsniveaus empfehlen und das Abbruchrisiko vorhersagen. Aufstrebende Herausforderer bündeln Low-Code-Integrationskits, die Warteschlangen innerhalb von Tagen mit CRM- und PoS-Terminals verbinden.

Technologie bleibt das primäre Differenzierungsmerkmal. Patentanmeldungen in den Bereichen verzögerungsbewusstes Scheduling, Multi-Access-Edge-Computing und virtuelle Lobbys stiegen im Zeitraum 2024–2025 stark an, was auf einen Wandel hin zu latenzempfindlichen Architekturen hindeutet, die Nachfragespitzen in Millisekunden prognostizieren (IBM). Anbieter arbeiten mit Kameraherstellern und Zahlungs-Gateways zusammen, um schlüsselfertige Pakete anzubieten, die die Integrationskomplexität reduzieren. Cloud-Hyperscaler unterstützen den Markteintritt durch vergünstigte Rechenkapazitätsguthaben und Marketplace-Sichtbarkeit.

Strategische Partnerschaften nehmen zu. Im April 2025 nahm Akamai Queue-it in sein Qualified Compute Partner-Programm auf und kombinierte virtuelle Wartezimmer mit CDN-gestützten Leistungsschutzmaßnahmen. Regionale Integratoren sichern sich exklusive Rechte zur Bereitstellung führender Plattformen in Gesundheits- oder Behördenvertikalen und passen Sprachpakete, Datenschutzvoreinstellungen und lokalen Support an. Regulierung bleibt ein unberechenbarer Faktor: Strengere Gesetze zum Schutz biometrischer Daten könnten die Compliance-Kosten erhöhen und Anbieter-Roadmaps umgestalten, was möglicherweise Anbieter mit interner Rechts- und Datenschutzkompetenz begünstigt.

Marktführer im Bereich Warteschlangenmanagementsysteme

Q-Matic AB

Wavetec FZ-LLC

Advantech Co. Ltd

QLess Inc.

Aurionpro Solutions Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Akamai Technologies und Queue-it schlossen eine Partnerschaft im Rahmen des Akamai Qualified Compute Partner-Programms, um skalierbare virtuelle Wartezimmer für stark frequentierte Veranstaltungen bereitzustellen.

- Oktober 2024: QLess führte Service Intelligence ein, ein Add-on für seine Tempo-Suite, das die Analysen zur Mitarbeiterleistung und zu betrieblichen Engpässen vertieft.

- Oktober 2024: Q-nomy veröffentlichte Virtual Lobby 3.2.0 mit vorab-Terminbestätigungslinks und QR-Code-basierten Check-ins, die den Bedarf an physischen Kiosken eliminieren.

- Juli 2024: Q-nomy aktualisierte Q-Flow 6.4 und verbesserte Online-Buchungs-, Terminplanungs- und Warteschlangenverwaltungsfunktionen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für Warteschlangenmanagementsysteme als Umsatz, der aus Softwareplattformen, unterstützender Hardware (Kioske, Ticketausgabegeräte, digitale Beschilderung und mobile virtuelle Warteschlangen-Apps) sowie damit verbundenen professionellen und verwalteten Dienstleistungen generiert wird, die den Kundenfluss in Banken, Krankenhäusern, Flughäfen, Einzelhandelsgeschäften, Behördenschaltern und ähnlichen öffentlich zugänglichen Einrichtungen überwachen, vorhersagen und steuern.

Ausschlüsse aus dem Umfang: Eigenständige Personalplanungstools, generische CRM-Suiten und einfache Terminplanungs-Plugins, die keine Vor-Ort-Warteschlangen berühren, liegen außerhalb dieses Umfangs.

Segmentierungsübersicht

- Nach Komponente

- Lösungen

- Lineare Warteschlange

- Virtuelle Warteschlange

- Dienstleistungen

- Lösungen

- Nach Bereitstellung

- Cloud

- On-Premises

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Endnutzer

- BFSI

- IT und Telekommunikation

- Einzelhandel und E-Commerce

- Gesundheitswesen und Biowissenschaften

- Regierung und öffentlicher Sektor

- Gastgewerbe, Flughäfen und Transport

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriges Asien-Pazifik

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Telefoninterviews und Online-Umfragen mit Produktmanagern, Systemintegratoren, Leitern des Einzelhandelsbetriebs und Krankenhausadministratoren in Nordamerika, Europa, dem Golfraum und Asien lieferten aktuelle Penetrationsquoten, Cloud-Migrationszeitpläne und Servicegebührenstrukturen. Nachfolgende E-Mail-Überprüfungen lösten Ausreißer auf, sodass unsere Annahmen fundiert blieben.

Sekundärforschung

Wir begannen mit der Erfassung aktueller Datenreihen zu Einzelhandelsbesucherzahlen, ambulanten Besuchen, Flugpassagieraufkommen und filialweiten Bankaktivitäten aus erstklassigen öffentlichen Quellen wie der National Retail Federation, der American Hospital Association, IATA und Eurostat. Jahresberichte, 10-K-Berichte und Investorenpräsentationen enthüllten dann Umsatzaufteilungen der Anbieter, während Patentanmeldungen aufkommende Funktionen signalisierten. Pressemitteilungen und Analystennotizen in Dow Jones Factiva markierten Preisbewegungen und Vertragsabschlüsse, und D&B Hoovers lieferte prägnante Finanzdaten für kleinere Anbieter. Dieser Satz ist illustrativ; viele weitere offene und lizenzierte Quellen flossen in die Evidenzbasis ein.

Ein zweiter Durchgang konzentrierte sich auf regulatorische Mitteilungen und Ausschreibungsportale, die Beschaffungen von Warteschlangensystemen auflisten, was unserem Team half, durchschnittliche Verkaufspreise und Erneuerungszyklen zu benchmarken, bevor wir zur primären Validierung übergingen.

Marktgrößenbestimmung und Prognose

Wir wenden einen Top-down-Nachfragepoolaufbau an: Servicestandorte und tägliche Besuchsvolumina werden in „Servicepunkte” umgerechnet, die mit verifizierten Penetrationsraten, Lizenzanzahlen und Ersatzzyklen multipliziert werden. Anbieter-Rollups und stichprobenartige Durchschnittspreis-mal-Einheiten-Prüfungen dienen als Bottom-up-Plausibilitätstest, bevor die Gesamtwerte fein angepasst werden. Zu den Schlüsselvariablen gehören aktive Bankfilialen, ambulante Check-in-Stationen, Flughafenschalter, Kiosk-Lebensdauer und das Verhältnis von Cloud- zu On-Premises-Lizenzen. Eine multivariate Regression, die BIP pro Kopf, Einzelhandelsflächen-Expansion und Ausgaben für digitale Transformation kombiniert, bildet die Grundlage für den Fünfjahresausblick, mit Szenarioanalysen, bei denen Pandemie-Erholung oder neue Vorschriften die Verkehrsmuster verändern.

Datenvalidierung und Aktualisierungszyklus

Jedes Modell durchläuft drei Varianzprüfungen, eine Peer-Review und die Freigabe durch einen leitenden Analysten. Wir aktualisieren den Datensatz einmal jährlich, mit Zwischenaktualisierungen, die durch größere Fusionen, nationale Regulierungen oder bedeutende Verträge ausgelöst werden. Ein abschließender Durchgang kurz vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Ausgangsbasis für Warteschlangenmanagementsysteme Glaubwürdigkeit verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen unterschiedliche Einschlüsse, Basisjahre und Preiskompressionsannahmen wählen, und erst wenn diese verborgenen Entscheidungen sichtbar werden, können Werte fair verglichen werden.

Wichtige Treiber für Abweichungen sind hier, ob Feldhardware und Dienstleistungen einbezogen werden, ob mobile Apps in breitere CRM-Suiten eingerechnet werden, die Aggressivität der Cloud-Rabattkurven und wie häufig Modelle auf neue Anbieterangaben neu kalibriert werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber für Abweichungen |

|---|---|---|

| 38,97 Milliarden USD (2025) | ||

| 0,84 Milliarden USD (2024) | Globale Unternehmensberatung A | Schließt Kioske und Dienstleistungen aus; konstante Durchschnittspreise; 24-monatiger Erneuerungszyklus |

| 0,75 Milliarden USD (2023) | Fachzeitschrift B | Nur Software; Stichprobe aus einer Region, global hochgerechnet |

| 0,70 Milliarden USD (2023) | Branchenverband C | Zählt Installationen, nicht Umsatz; lässt virtuelle Warteschlangen-Lizenzen aus |

Diese Vergleiche zeigen, dass Mordor Intelligence durch die Kombination klarer Umfangsgrenzen mit Dual-Pfad-Modellierung und zeitnahen Anbieter-Inputs eine ausgewogene, transparente Ausgangsbasis liefert, die Entscheidungsträger nachvollziehen und mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der globale Wert des Marktes für Warteschlangenmanagementsysteme im Jahr 2026?

Der Markt für Warteschlangenmanagementsysteme wird im Jahr 2026 auf 43,67 Milliarden USD geschätzt.

Wie schnell wird der Markt bis 2031 wachsen?

Der Umsatz wird voraussichtlich bis 2031 bei einer CAGR von 12,05 % auf 77,13 Milliarden USD steigen.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen wachsen mit einer CAGR von 8,45 % am schnellsten, da Unternehmen verwaltete Integration und Analyseunterstützung suchen.

Warum gewinnen Cloud-Bereitstellungen an Bedeutung?

Cloud-Warteschlangenmanagementsystem-Plattformen bieten schnelle Skalierung, Echtzeit-Analysen und standortübergreifende Steuerung, was zu einer CAGR von 11,05 % führt, die On-Premises-Systeme übertrifft.

Welche Region bietet die höchste Wachstumschance?

Asien-Pazifik wird voraussichtlich die stärkste regionale CAGR von 10,1 % von 2026 bis 2031 verzeichnen, angetrieben durch Investitionen in digitale Infrastruktur und mobile Nutzung.

Wie gehen Anbieter mit Datenschutzbedenken um?

Anbieter integrieren Zero-Trust-Sicherheit, regionale Rechenzentren und DSGVO-konforme Einwilligungsabläufe, um steigende Datensouveränitätsanforderungen zu erfüllen und eine langfristige Einführung zu sichern.

Seite zuletzt aktualisiert am: