Managed MPLS Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 19.55 Milliarden US-Dollar |

| Marktgröße (2031) | 25.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

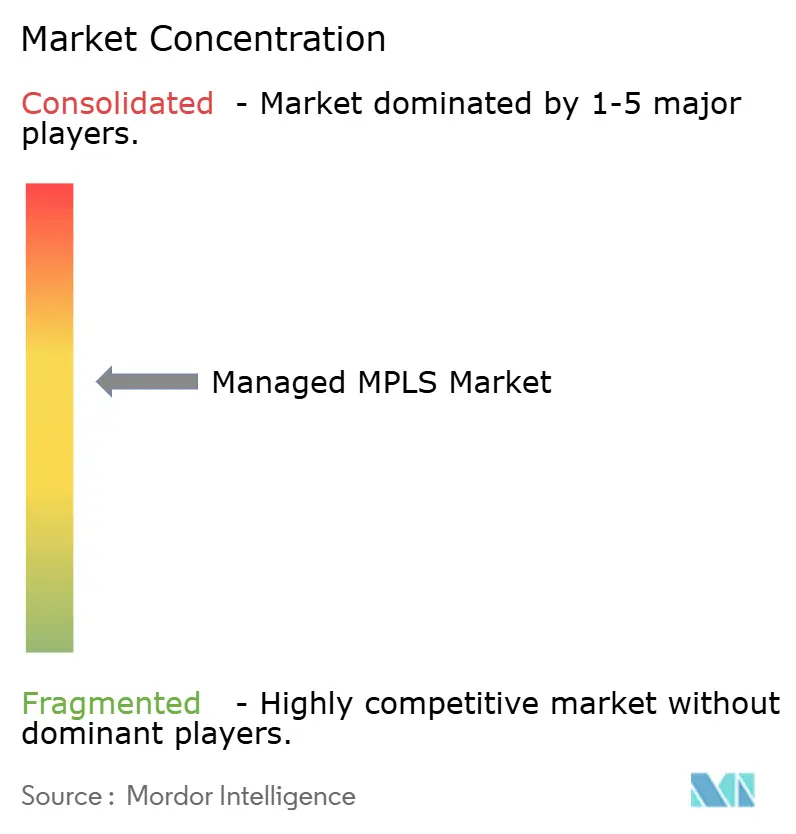

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Managed MPLS Marktanalyse von Mordor Intelligence

Die Größe des Managed MPLS Marktes wird voraussichtlich von 18,56 Milliarden USD im Jahr 2025 auf 19,55 Milliarden USD im Jahr 2026 anwachsen und soll bis 2031 mit einer CAGR von 5,34 % über den Zeitraum 2026–2031 einen Wert von 25,37 Milliarden USD erreichen. Die Nachfrage wird von Unternehmen geprägt, die SD-WAN-Overlay-Netzwerke mit MPLS-Underlay-Netzwerken kombinieren, um Sprach-, Video- und Echtzeit-Analysedaten auf gesicherten Übertragungspfaden zu halten, während unkritischer Datenverkehr über Breitbandverbindungen geleitet wird. Kostendruck fördert eine selektive Auslagerung, doch die Aufzahlung für garantierte Jitterwerte unter 10 Millisekunden bleibt für Finanz-, Gesundheits- und Fertigungsunternehmen gerechtfertigt, die sich keine Paketverluste leisten können. Netzbetreiber bündeln Managed MPLS mit privatem 5G-Backhaul und Cloud-Zugangspunkten und machen aus einem einstmals eigenständigen Dienst die Ankerschicht von Netzwerk-als-Dienst-Portfolios. Die Wettbewerbsdifferenzierung hängt von der Glasfaserdichte, direkten Cloud-Interconnects und API-basierter Orchestrierung ab, die es IT-Teams ermöglicht, die Bandbreite anzupassen, ohne Außendiensttechniker entsenden zu müssen.

Wichtigste Erkenntnisse des Berichts

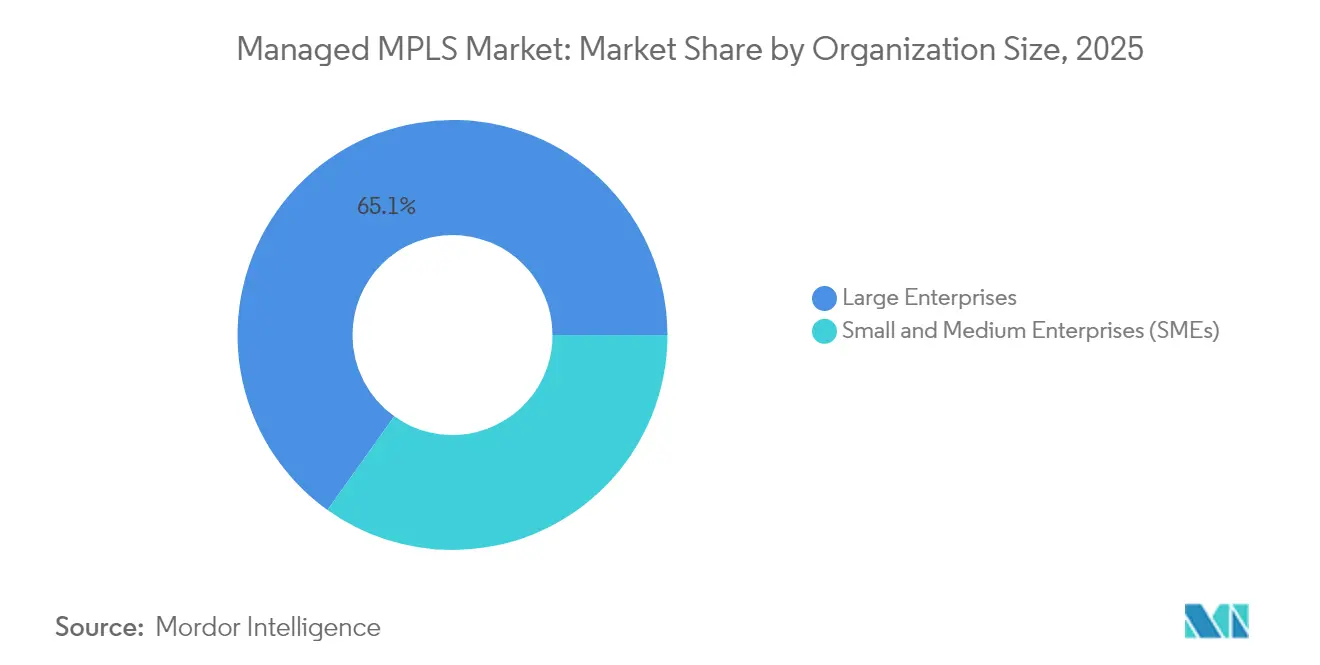

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 65,12 % am Managed MPLS Markt, während kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 8,43 % wachsen.

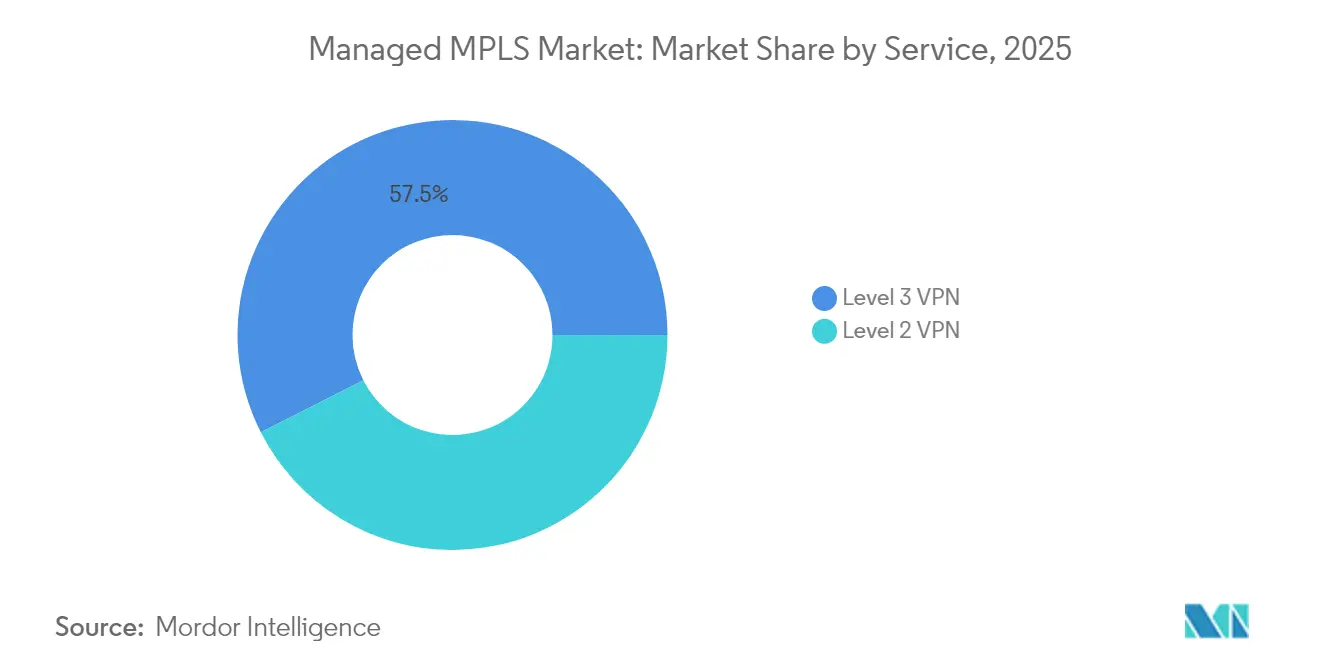

- Nach Diensttyp entfiel auf Layer-3-VPN im Jahr 2025 ein Anteil von 57,48 % an der Managed MPLS Marktgröße, während Layer-2-VPN bis 2031 mit einer CAGR von 5,92 % wächst.

- Nach Bereitstellungsmodus entfielen auf On-Premises-Installationen im Jahr 2025 ein Marktanteil von 53,91 % an der Managed MPLS Marktgröße, während cloudbasiertes Managed MPLS bis 2031 mit einer CAGR von 6,28 % wächst.

- Nach Endnutzerbranche kontrollierten Banken, Finanzdienstleister und Versicherungen im Jahr 2025 31,68 % des Umsatzes und nutzten MPLS zur Absicherung von Zahlungsinfrastrukturen und Handelsplattformen. Der Omnichannel-Einzelhandel wächst jedoch bis 2031 mit einer CAGR von 7,29 %.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 35,22 %; Asien-Pazifik wächst bis 2031 mit einer CAGR von 7,61 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Managed MPLS Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Ausbau von Mobilfunk-Backhaul-Netzwerken | +0.8% | Global, mit Schwerpunkt in Asien-Pazifik und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung cloudbasierter Unternehmensanwendungen | +1.1% | Nordamerika, Europa, städtische Zentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Hybride SD-WAN- und MPLS-Bereitstellungen für geschäftskritischen Datenverkehr | +0.9% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Schnelle Verbreitung von Internet-der-Dinge-Geräten mit Anforderungen an Verbindungen mit niedriger Latenz | +0.7% | Fertigungszentren in Asien-Pazifik, industrielle Korridore in Nordamerika | Mittelfristig (2–4 Jahre) |

| Verlagerung von ferngesteuerten Industriebetrieben zu sicherer Managed MPLS-Konnektivität | +0.6% | Ressourcensektoren in Lateinamerika, dem Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Integration von privatem 5G-Backhaul in MPLS-Kernnetzwerke | +0.5% | Unternehmensstandorte in Asien-Pazifik, Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau von Mobilfunk-Backhaul-Netzwerken

Mobilfunkbetreiber verlegen Glasfaserkabel zu Mobilfunkstandorten, um den Mittel- und Millimeterwellen-5G-Datenverkehr zu transportieren, und dieselben Strecken bündeln MPLS-Leitungen von Unternehmen. AT&T meldete im Jahr 2024 eine Glasfaserreichweite von mehr als 27 Millionen Anschlüssen, was die inkrementellen Kosten für die Bereitstellung neuer Managed MPLS-Ports senkt.[1]AT&T Inc., „Geschäftsbericht 2024”, att.com China Mobile und Bharti Airtel folgen diesem Beispiel und integrieren MPLS in die nationale Infrastruktur, um die Einnahmen vor SD-WAN-Substitution zu schützen. Das resultierende Volumen fördert eine Mäßigung der Preise, ohne die Qualität der Servicelevels zu beeinträchtigen, und macht MPLS für Zweigstellen zugänglicher, die bisher auf Richtfunk oder Best-Effort-Breitband angewiesen waren.

Zunehmende Einführung cloudbasierter Unternehmensanwendungen

Direkte Interconnects von MPLS-Kernnetzwerken in Hyperscaler-Regionen reduzieren die Round-Trip-Latenz um 20–40 Millisekunden im Vergleich zu Internet-VPN-Tunneln – eine Differenz, die die Transaktionsintegrität für Zahlungsabwicklung und medizinische Bildgebung erhält. Verizons Private-IP-Dienst ist nun an AWS Direct Connect und Azure ExpressRoute angebunden, sodass virtuelle Netzwerke durchgängig im privaten Adressraum verbleiben können. Eine Glasfaserverfügbarkeit von über 85 % in den US-amerikanischen Ballungsräumen macht diese Zugangspunkte für den mittleren Markt praktikabel und lenkt die Nachfrage im Managed MPLS Markt eher auf Cloud-Nähe als nur auf Zweigstellen-zu-Rechenzentrum-Verbindungen aus.

Hybride SD-WAN- und MPLS-Bereitstellungen für geschäftskritischen Datenverkehr

CIOs setzen auf abgestufte Konnektivität, bei der SD-WAN weniger sensible Anwendungen auf Breitbandverbindungen umleitet und MPLS für Sprach- und Enterprise-Resource-Planning-Datenverkehr reserviert. Ciscos SD-WAN-Software setzt anwendungsbewusste Richtlinien durch, die bei Überschreitung von Jitter-Schwellenwerten auf der Breitbandverbindung automatisch auf MPLS umschalten und so die Sprachqualität ohne manuellen Eingriff aufrechterhalten. Lumen stellte fest, dass 60 % der neuen Unternehmensverträge im Jahr 2024 beide Schichten beinhalteten, was belegt, dass der Managed MPLS Markt innerhalb der hybriden WAN-Ökonomie weiterhin unverzichtbar ist.

Schnelle Verbreitung von Internet-der-Dinge-Geräten mit Anforderungen an Verbindungen mit niedriger Latenz

Industrieunternehmen übertragen Telemetriedaten, die Analyseeinheiten innerhalb von 50 Millisekunden erreichen müssen, um vorausschauende Wartung auszulösen. Siemens setzt auf MPLS-Leitungen von Netzbetreibern, um Fabriksensoren in Deutschland und China mit zentralisierten Analysesystemen zu verbinden und maschinelle Lernschleifen unterbrechungsfrei zu halten. Das Metro-Ethernet-Forum formalisierte IoT-Datenverkehrs-Benchmarks in seiner CE-3.0-Aktualisierung von 2024 und kodifizierte MPLS damit effektiv als bevorzugtes Transportprotokoll für latenzsensible Industriedaten.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten für MPLS-Dienste | -0.9% | Global, am stärksten im kostensensiblen KMU-Segment | Kurzfristig (≤ 2 Jahre) |

| Migration von Unternehmen zu internetbasierten VPN- und reinen SD-WAN-Lösungen | -0.7% | Reife Märkte in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit qualifizierter MPLS-Ingenieure in Schwellenmärkten | -0.4% | Lateinamerika, Afrika, Südostasien | Mittelfristig (2–4 Jahre) |

| Langfristige Vertragsbindungen, die die Netzwerkflexibilität einschränken | -0.3% | Global, mit besonderer Auswirkung auf mittelständische Unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten für MPLS-Dienste

Die monatlichen Tarife in Nordamerika liegen nach wie vor zwischen 300 und 800 USD pro Megabit – dem Vier- bis Sechsfachen vergleichbarer Breitbandangebote – und belasten die Budgets kleinerer Unternehmen erheblich. Netzbetreiber experimentieren mit abgeschwächten Service-Tiers, die eine Latenz unter 10 Millisekunden gegen niedrigere Gebühren eintauschen, riskieren damit jedoch, genau jene Differenzierung zu untergraben, die Premiumpreise stützt. Regionaler Preiswettbewerb in Asien hat den Abstand verringert, doch die Wahrnehmung von MPLS als teuer bleibt bestehen und dämpft die Nachfrage in kostensensiblen Branchen.

Migration von Unternehmen zu Internet-VPN und reinen SD-WAN-Lösungen

Die Reife von SD-WAN ermöglicht es Unternehmen, mehrere Breitbandverbindungen mit automatisiertem Failover zu bündeln und so die Abhängigkeit von MPLS für Redundanz zu verringern. BT Group verzeichnete im Jahr 2024 eine Abwanderung bei älteren MPLS-Konten, da Kunden auf internetbasierte Architekturen umstiegen. Eine Hochgeschwindigkeits-Internetdurchdringung von über 80 % in Nordamerika und Westeuropa treibt diesen Wandel voran, während Schwellenmärkte mit unzuverlässigem Breitband weiterhin auf MPLS für deterministische Leistung vertrauen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Diensttyp: Layer-2-Ethernet gewinnt an Dynamik für Cloud- und Rechenzentrum-Interconnects

Layer-3-VPN behielt im Jahr 2025 einen Anteil von 57,48 % am Managed MPLS Markt, verankert in Bank- und Versicherungsnetzwerken, die skalierbare Any-to-Any-IP-Weiterleitung benötigen. Das Segment unterstützt Route-Zusammenfassung und Datenverkehrssegmentierung und bietet Netzwerkarchitekten vertraute Betriebsabläufe. Layer-2-VPN wächst mit einer CAGR von 5,92 %, da cloudnative Unternehmen virtuelle LANs über Regionen hinweg ausdehnen, ohne IP-Adressen neu zuzuweisen oder Routing-Konfigurationen zu ändern.

Deutsche Telekoms Ethernet-VPN ermöglicht es Kunden, virtuelle Maschinen ohne Ausfallzeiten live zwischen On-Premises-Clustern und Public-Cloud-Zonen zu migrieren. Die CE-3.0-Benchmarks des Metro-Ethernet-Forums versprechen einen Schutzumschaltvorgang in unter 50 Millisekunden, der IP-basierte Wiederherstellungszeiten erreicht oder übertrifft und die Einführung fördert. Diese Trends bestätigen, dass die Managed MPLS Marktgröße für Layer-2-Dienste schneller wachsen wird als für etablierte Layer-3-Leitungen, obwohl der absolute Umsatz aufgrund der umfangreichen installierten Basis weiterhin zugunsten IP-basierter VPNs verzerrt bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Omnichannel-Einzelhandel treibt das schnellste Wachstum an

Banken, Finanzdienstleister und Versicherungen kontrollierten im Jahr 2025 31,68 % des Umsatzes und nutzten MPLS zur Absicherung von Zahlungsinfrastrukturen und Handelsplattformen. Der Omnichannel-Einzelhandel wächst jedoch mit einer CAGR von 7,29 %, da Handelsketten Point-of-Sale-Geräte, Curbside-Pickup-Systeme und Lagerbestandserfassung in Echtzeit vernetzen. Walmarts privates Backbone verbindet mehr als 4.600 US-amerikanische Standorte über netzbetreiberseitiges MPLS, um Ausfälle während saisonaler Spitzenzeiten zu verhindern.

Gesundheitsdienstleister bevorzugen MPLS ebenfalls für den HIPAA-konformen Transport von medizinischen Bilddaten und elektronischen Patientenakten, und Fertigungsunternehmen verknüpfen es mit industriellem Ethernet für die Robotersteuerung. Diese branchenspezifischen Dynamiken zeigen, dass der Managed MPLS Markt diversifiziert bleibt, der Aufschwung des Einzelhandels jedoch den inkrementellen Umsatz in Richtung filialreicher Netzwerke verschieben wird, die Jitter-Garantien über rohen Durchsatz stellen. Behörden, Informationstechnologie- und Telekommunikationsunternehmen sowie weitere Endnutzerbranchen repräsentieren gemeinsam den übrigen Markt, mit Einführungsmustern, die durch Datensouveränitätsvorschriften und Budgetzyklen geprägt werden, die mehrjährige Beschaffungsverträge begünstigen.

Nach Unternehmensgröße: Cloudbasierte Plattformen erschließen die KMU-Einführung

Großunternehmen entfielen im Jahr 2025 auf 65,12 % des Umsatzes, was ihren globalen Fußabdrücken mit Hunderten von vernetzten Standorten entspricht. Verbrauchsbasierte Abrechnung und Zero-Touch-Bereitstellung ermöglichen es kleineren Unternehmen nun, MPLS ohne anfängliche Kapitalaufwendungen einzuführen.

Vodafone Business bietet bedarfsgerecht skalierbare Ports an, die KMU über ein Portal aktivieren können und so die Netzwerkkosten mit dem Cashflow in Einklang bringen. Da Orchestrierungs-APIs die Komplexität verbergen, erschließt die Managed MPLS-Branche eine neue adressierbare Kundenbasis. Die Managed MPLS Marktgröße im KMU-Segment soll mit einer CAGR von 8,43 % wachsen und damit die Gesamtwachstumsrate übertreffen, obwohl der absolute Umsatz weiterhin geringer ist als bei multinationalen Verträgen. Großunternehmen dominieren weiterhin den absoluten Umsatz aufgrund ihrer höheren standortbezogenen Bandbreitenanforderungen und ihrer Präferenz für maßgeschneiderte Service-Level-Vereinbarungen, doch das rasche Wachstum des KMU-Segments signalisiert eine Marktausweitung über traditionelle Unternehmenskunden hinaus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Orchestrierung untergräbt die On-Premises-Dominanz

On-Premises-Hardware repräsentiert nach wie vor 53,91 % der installierten Basis, ein Erbe abgeschriebener Router und Firewalls, die Unternehmen nur ungern verschrotten. Cloudgehostete Routing-, Firewall- und SD-WAN-Funktionen, die aus Rechenzentrumstandorten von Netzbetreibern bereitgestellt werden, wachsen mit einer CAGR von 6,28 %, indem sie Vor-Ort-Einsätze minimieren und Änderungsanforderungen beschleunigen.

Lumens Adaptive Network verlagerte das Routing in seine eigene Cloud-Edge, um Bandbreiten-Upgrades innerhalb von Minuten zu ermöglichen. Sicherheitsrichtlinien, die dokumentierte Failover-Verfahren vorschreiben, begünstigen dieses Modell, da Netzbetreiber geografisch redundante Anwesenheitspunkte ohne zusätzliche Hardware vor Ort bereitstellen können. Infolgedessen bewegt sich der Managed MPLS Markt in Richtung virtueller Netzwerkfunktionen als Standard, während physische Appliances für Sonderfälle verbleiben, die lokale Richtlinienkontrolle erfordern.

Geografische Analyse

Nordamerika erzielte 2025 35,22 % des Umsatzes, getragen von dichter Glasfaserinfrastruktur und einer hohen Konzentration von Fortune-500-Unternehmenssitzen. AT&T und Verizon rüsteten Kernstrecken auf 400-Gigabit-Kapazitäten auf und ermöglichen so 4K-Zusammenarbeit und Echtzeit-Analysen über dedizierte MPLS-Pfade. Ländliche Lücken bleiben jedoch bestehen und schaffen einen Zwei-Geschwindigkeiten-Markt, in dem Zweigstellen in vorstädtischen Gebieten mit längeren Vorlaufzeiten und höheren Leitungskosten konfrontiert sind. Kanadas aktualisierte Großhandelsregelungen weiten den Wettbewerb aus, was die Preismacht im Managed MPLS Markt mittelfristig dämpfen könnte. Mexikos Glasfaserausbau unterstützt das Nearshoring, indem deterministische Verbindungen zwischen neuen Fabriken und US-amerikanischen Unternehmenssitzen bereitgestellt werden.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 7,61 % bis 2031. China Telecoms CN2 verbindet mehr als 200 Länder mit latenzooptimierten MPLS-Strecken und unterstützt Fabriken, die global liefern. Indiens Nationales Breitbandprogramm lieferte Glasfaser an 250.000 Gemeinderäte und ermöglichte es Bharti Airtel, MPLS in Städte der zweiten Kategorie auszudehnen. Japanische, südkoreanische und australische Netzbetreiber nutzen ebenfalls ihre inländische Glasfaserinfrastruktur, um industrielle IoT-Cluster in Fertigungskorridoren anzusprechen. Diese Kombination aus Infrastruktur und Industriepolitik hält die Dynamik des Managed MPLS Marktes in der gesamten Region auf hohem Niveau.

Europa, der Nahe Osten und Afrika präsentieren ein Mosaik aus Datensouveränitätsmandaten und grenzüberschreitenden Anforderungen. Das EU-Gesetz über digitale Märkte fordert Interoperabilität und veranlasst Netzbetreiber wie BT und Orange, MPLS mit SD-WAN und Cloud-Interconnections unter einheitlichen Portalen zu integrieren. Unterseeische Kabel, die von Staatsfonds des Nahen Ostens finanziert werden, verbessern die Latenz zwischen afrikanischen Bergbaustandorten und europäischen Handelsplätzen, während südafrikanische Glasfaser 70 % der Unternehmen in Johannesburg und Kapstadt erreicht. Die Einführung außerhalb der Ballungsräume hinkt hinterher, doch regulatorische Impulse für diversifizierte Volkswirtschaften unterstützen die Nachfrage im Managed MPLS Markt in ölfreien Golfstaaten und rohstoffreichen Binnenprovinzen.

Wettbewerbslandschaft

Der Managed MPLS Markt weist eine moderate Konzentration auf. AT&T, Verizon und Lumen dominieren nordamerikanische Unternehmenskonten durch umfangreiche Last-Mile-Glasfaser und gebündelte SD-WAN-Angebote, die den Umsatzanteil sichern. NTT, China Telecom und Tata Communications spiegeln diese Skalierung in Asien-Pazifik wider, indem sie MPLS mit Unterstützung in der Landessprache und einheitlichen Service-Level-Vereinbarungen kombinieren. Europäische Marktführer wie BT, Orange und Deutsche Telekom pflegen starke Verbindungen zu Behörden und Finanzinstituten, stehen jedoch unter Preisdruck durch agile Anbieter wie Colt und GTT, die gemietete Wellenlängen nutzen. Strategische Schritte konzentrieren sich zunehmend auf hybrides Bündeln. Verizon bietet nun privaten 5G-Backhaul an, der vorab in MPLS integriert ist, und positioniert den Dienst als gesicherte Übertragungsspur für zellulares Edge-Computing.[3]Verizon Communications Inc., „Private-IP-Cloud-Konnektivität”, verizon.com Deutsche Telekom rüstete seinen Kern auf 400G auf, um Hyperscaler anzusprechen, die vorhersagbare Replikationsbandbreite benötigen. Neue Wettbewerber, darunter Megaport, nutzen Software-Portale und verbrauchsbasierte Abrechnung, um mittelständische Kunden anzusprechen, die mehrjährige Bindungen ablehnen, und führen so einen neuen Wettbewerbsvektor ein, der etablierte Anbieter unter Druck setzt, ihre Agilität zu steigern.

Fachkräftemangel bleibt ein Hindernis. Netzbetreiber, die in Automatisierung und Zertifizierungsprogramme investieren, können Bereitstellungszeiten von Wochen auf Tage verkürzen – ein Schritt, den BT Anfang 2024 durch Zero-Touch-Konfiguration vollzogen hat. Regulatorische Datenlokalisierungsanforderungen in der EU, China und Indien begünstigen etablierte Anbieter, die bereits über lokale Knoten verfügen, und schrecken Neueinsteiger ab. Insgesamt konsolidiert sich der Sektor rund um Dienstleistungsbreite statt Preiskämpfe, wobei der Erfolg von der Fähigkeit abhängt, deterministische Leistung über MPLS, SD-WAN und privates 5G als ein einziges orchestriertes Netzwerkgefüge zu liefern.

Marktführer im Managed MPLS-Bereich

AT&T Inc.

BT Global Services Limited

Cisco Systems Inc.

Lumen Technologies Inc.

Vodafone Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Lumen Technologies verpflichtete sich zu einer Glasfaserexpansion in Höhe von 5 Milliarden USD in 12 US-amerikanischen Ballungsräumen zur Unterstützung von 100-Gigabit-Ethernet- und Managed MPLS-Diensten.

- September 2024: Tata Communications führte IZO Private Connect ein und vereinte MPLS, SD-WAN und Multi-Cloud-Zugang mit Latenzgarantien unter 50 Millisekunden.

- August 2024: Deutsche Telekom erweiterte seine IP/MPLS-Backbone-Kapazität auf 400 Gigabit auf europäischen Kernstrecken und richtet sich damit an Hyperscaler-Replikations-Workloads.

- Juli 2024: NTT schloss eine Partnerschaft mit Microsoft, um Azure ExpressRoute über Arcstar Universal One MPLS bereitzustellen, mit dem Ziel, Finanz- und Gesundheitskunden anzusprechen, die private Cloud-Zugangspunkte benötigen.

Globaler Managed MPLS Markt – Berichtsumfang

MPLS-Verbindungen sind private Netzwerke, die unabhängig vom Internet betrieben werden. Sie bieten verschiedene Vorteile, wie hohe Zuverlässigkeit und Leistung, da sie die Priorisierung des Datenverkehrs mithilfe der Klasse-des-Dienstes-Funktion (CoS) ermöglichen. MPLS-VPNs sind die am häufigsten verwendeten WAN-Diensttypen für Unternehmen, die ihre weltweit verteilten Standorte miteinander verbinden müssen.

Der Managed MPLS Marktbericht ist segmentiert nach Dienst (Layer-2-VPN, Layer-3-VPN), Endnutzerbranche (Gesundheitswesen, BFSI, Einzelhandel, Fertigung, Behörden, IT und Telekommunikation, weitere Branchen), Unternehmensgröße (KMU, Großunternehmen), Bereitstellungsmodus (On-Premises, Cloud) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Layer-2-VPN |

| Layer-3-VPN |

| Gesundheitswesen |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Einzelhandel |

| Fertigung |

| Behörden |

| Informationstechnologie und Telekommunikation |

| Weitere Endnutzerbranchen |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| On-Premises |

| Cloud |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Diensttyp | Layer-2-VPN | ||

| Layer-3-VPN | |||

| Nach Endnutzerbranche | Gesundheitswesen | ||

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |||

| Einzelhandel | |||

| Fertigung | |||

| Behörden | |||

| Informationstechnologie und Telekommunikation | |||

| Weitere Endnutzerbranchen | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Kenia | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welcher Umsatz wird für den Managed MPLS Markt im Jahr 2031 prognostiziert?

Der Markt soll bis 2031 einen Wert von 25,37 Milliarden USD erreichen, was einer CAGR von 5,34 % ab 2026 entspricht.

Welche Region wird bis 2031 das schnellste Wachstum verzeichnen?

Asien-Pazifik soll aufgrund der Nachfrage aus der Fertigung und dem Internet-der-Dinge-Bereich mit einer CAGR von 7,61 % wachsen.

Warum setzen Unternehmen auf hybride SD-WAN- und MPLS-Architekturen?

Hybride Designs senken die Gesamtausgaben für WAN um bis zu 50 %, während MPLS für Sprach-, Video- und Enterprise-Resource-Planning-Datenverkehr reserviert bleibt, der deterministische Latenz erfordert.

Wie begegnen Netzbetreiber den Kostenbedenken kleiner und mittlerer Unternehmen?

Verbrauchsbasierte Abrechnung, abgestufte Service-Level-Vereinbarungen und Zero-Touch-Bereitstellung reduzieren die anfänglichen Kosten und die Betriebskomplexität für KMU.

Welcher Diensttyp gewinnt für die Cloud-Konnektivität an Dynamik?

Layer-2-Ethernet-VPN wächst mit einer CAGR von 5,92 %, da Unternehmen virtuelle LANs zwischen Rechenzentren und Cloud-Regionen ohne IP-Neuzuweisung ausweiten.

Welche Rolle spielt privates 5G im Managed MPLS Markt?

Netzbetreiber bündeln MPLS-Backhaul mit privatem 5G, um Latenzen unter 50 Millisekunden für industrielle Automatisierung und Echtzeit-Asset-Tracking zu garantieren.

Seite zuletzt aktualisiert am: