Marktgröße und Marktanteil für Quads und Dreiräder

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

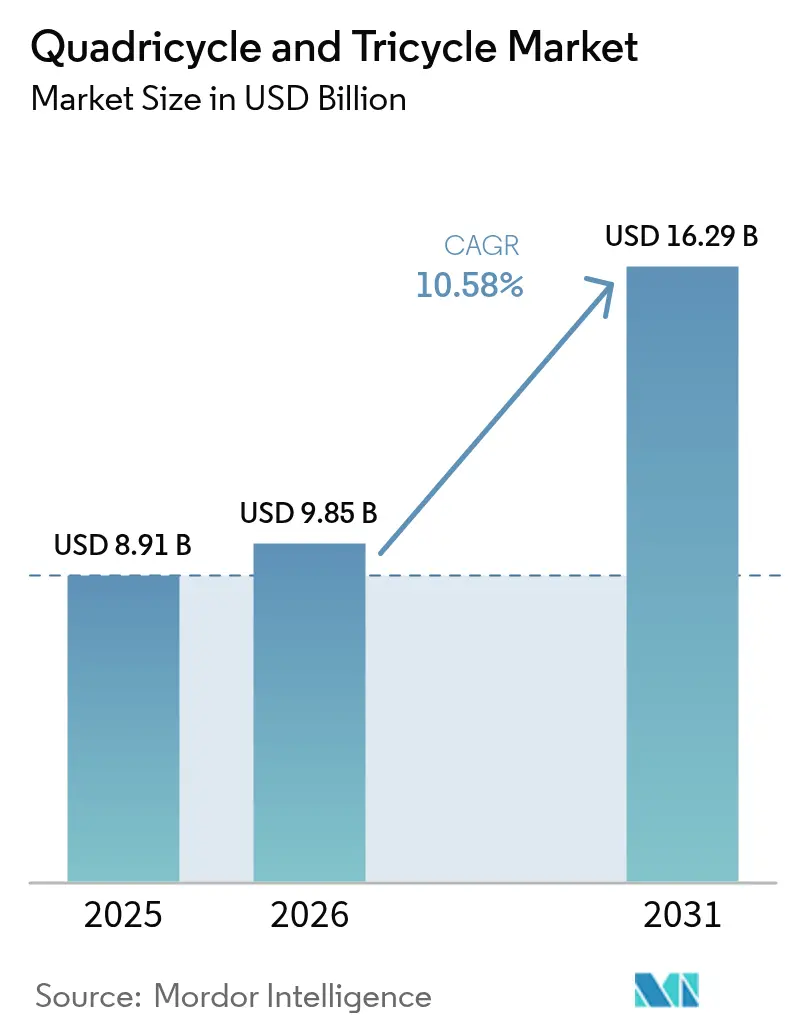

| Marktgröße (2026) | 9.85 Milliarden US-Dollar |

| Marktgröße (2031) | 16.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.58% CAGR |

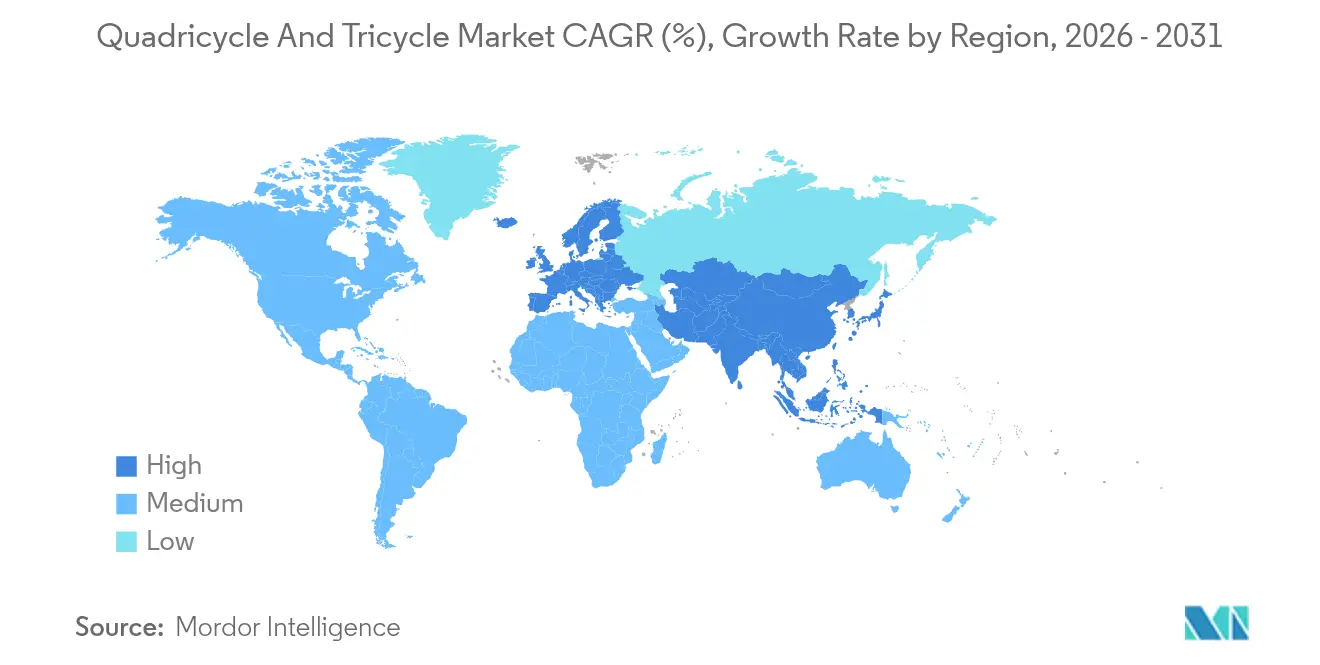

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für Quads und Dreiräder von Mordor Intelligence

Der Markt für Quadricycles und Tricycles wurde im Jahr 2025 auf einen Wert von 8,91 Milliarden USD geschätzt und wird voraussichtlich von 9,85 Milliarden USD im Jahr 2026 auf 16,29 Milliarden USD bis 2031 wachsen, mit einer CAGR von 10,58 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird durch eine zunehmende urbane Lieferdichte, nationale Förderprogramme zur Senkung der Kosten für Elektrofahrzeuge sowie regulatorische Rahmenbedingungen angetrieben, die kompakte, emissionsarme Transportmittel begünstigen. Produkte mit Verbrennungsmotor dominieren derzeit die Liefermengen, doch elektrische Modelle sichern sich Fertigungskapazitäten, da die Batteriekosten weiter sinken und Tauschnetze Ausfallzeiten reduzieren. Strenge Emissionsgrenzwerte in Europa und die geplanten indischen BS7-Vorschriften verändern die Kostenkalkulationen, während Ägyptens Tuk-Tuk-Ersatzprogramm zeigt, wie die formelle Anerkennung von vierrädrigen Mikro-Elektrofahrzeugen neue Nachfrage erschließt. Große Automobilhersteller betrachten Mikromobilität mittlerweile als Einstiegsgewinnquelle und erweitern ihre Portfolios entsprechend regionaler politischer Signale. Zusammen treiben diese Kräfte den Markt für Quadricycles und Tricycles auf eine steile Adoptionskurve sowohl im Güter- als auch im Personenverkehrssegment.

Wichtigste Erkenntnisse des Berichts

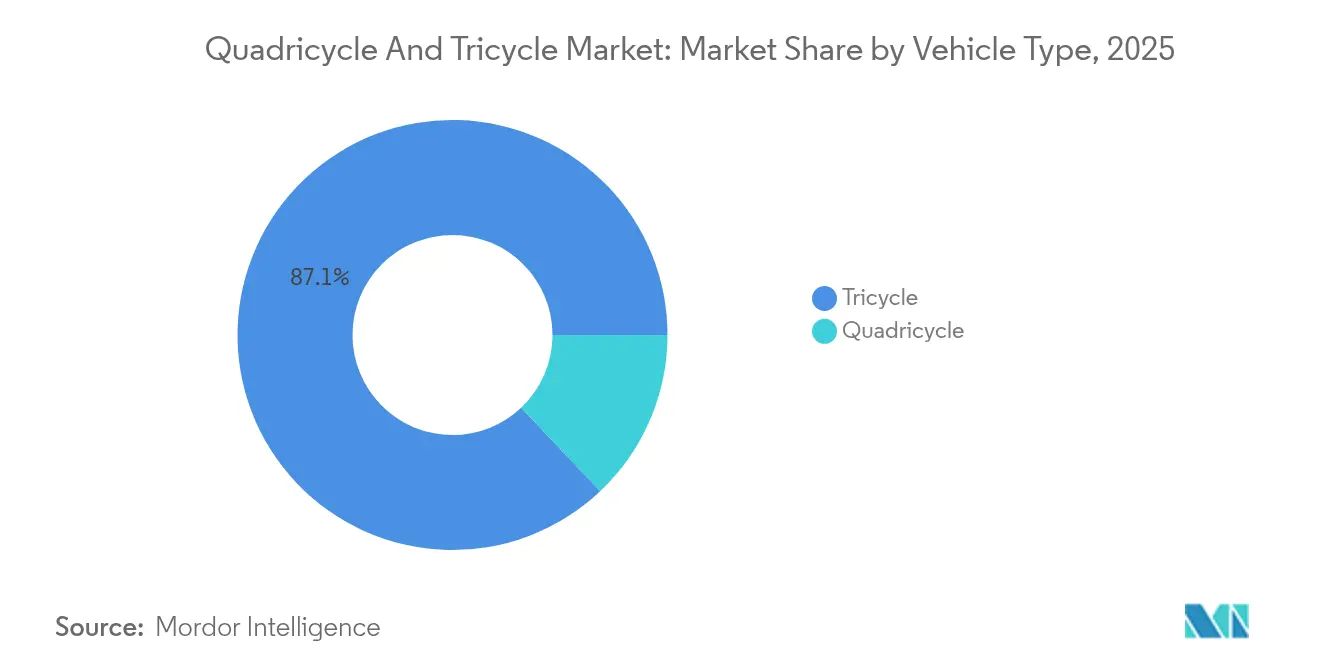

- Nach Fahrzeugtyp führten Tricycles mit einem Anteil von 87,05 % am Markt für Quadricycles und Tricycles im Jahr 2025, während Quadricycles bis 2031 eine CAGR von 10,62 % verzeichneten.

- Nach Anwendungstyp entfielen im Jahr 2025 73,10 % des Marktvolumens für Quadricycles und Tricycles auf gewerbliche Nutzung, die bis 2031 ebenfalls mit einer CAGR von 10,7 % wachsen soll.

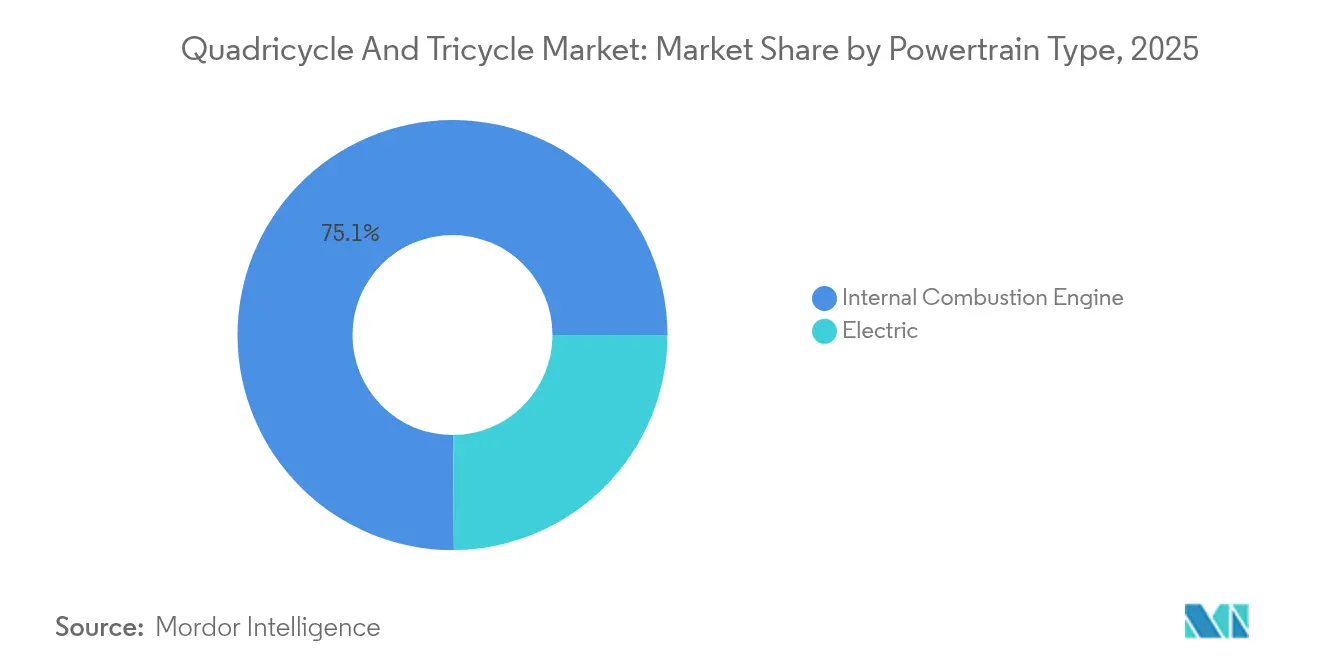

- Nach Antriebsart kontrollierten Verbrennungsmotoreinheiten im Jahr 2025 75,10 % des Marktanteils für Quadricycles und Tricycles, während elektrische Modelle zwischen 2026 und 2031 voraussichtlich eine CAGR von 10,72 % erzielen werden.

- Nach Design und Konfiguration entfielen im Jahr 2025 80,55 % des Marktanteils für Quadricycles und Tricycles auf Passagierkonfigurationen; Cargokonfigurationen werden jedoch bis 2031 voraussichtlich mit einer CAGR von 10,66 % wachsen.

- Nach Region hielt der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 41,05 % am Markt für Quadricycles und Tricycles, während Europa bis 2031 die höchste Wachstumsrate von 10,65 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Quads und Dreiräder

Treiberanalyse nach Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Staatliche Subventionen und Anreize | +2.8% | Global, mit Konzentration in Indien, China, EU, Thailand | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach E-Commerce-Last-Mile-Lieferungen | +2.5% | Global, am stärksten in städtischen Zentren im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Emissionsvorschriften | +2.1% | EU, Indien (BS7), China, ausgewählte lateinamerikanische Märkte | Langfristig (≥ 4 Jahre) |

| Städtische Staus und Parkraumbeschränkungen | +1.9% | Europa, Metropolregionen in Nordamerika, ausgewählte Städte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Batterie-Wechsel-Geschäftsmodelle | +1.4% | Indien, China, Indonesien, ausgewählte europäische Pilotmärkte | Mittelfristig (2–4 Jahre) |

| Ägyptisches Tuk-Tuk-zu-Quadrizyklus-Ersatzprogramm | +0.6% | Ägypten, mit Ausstrahlungseffekten auf Nordafrika und den Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Subventionen und Anreize für elektrische Dreiräder / Mikro-Elektrofahrzeuge

Anreizpakete überbrücken zunehmend die Preislücke zwischen Elektro- und Benzinfahrzeugen. Indiens produktionsgebundenes Anreizprogramm stellt erhebliche Mittel bereit, um die lokale Komponentenproduktion anzukurbeln und die Stückkosten zu senken. Im Rahmen von Thailands EV-3.5-Politik haben Unternehmen, die elektrische Dreiräder montieren, Anspruch auf eine erhebliche Körperschaftsteuerentlastung. Malta wiederum fördert den Kauf von Quadrizyklen mit nennenswerten finanziellen Zuschüssen. Als Zeichen seines Engagements hat China die Kaufsteuerbefreiungen für kleinere Fahrzeuge um mehrere weitere Jahre verlängert. Diese Initiativen, die mit sinkenden Batteriekosten zusammenfallen, zielen darauf ab, den Absatz von Elektrofahrzeugen zu steigern. Dank dieser verlässlichen Anreize erhöhen die Hersteller ihre Kapazitätsplanung und sehen darin einen Weg zur Risikominderung bei Investitionsausgaben und zur Steigerung der Anlagenauslastung.

Wachsende Nachfrage nach E-Commerce-Last-Mile-Lieferungen

Städtische Erfüllungskosten machen fast drei Fünftel der Versandkosten aus, weshalb Flottenmanager Fahrzeuge suchen, die Parkzeiten und Staugebühren reduzieren. Amazon erprobt elektrische Frachtdreiräder in mehreren europäischen Hauptstädten, während Flipkart indische Stadtzentren mit austauschfähigen Dreirädern ausstattet. Batterie-als-Dienstleistung-Modelle von Gogoro und Sun Mobility gewährleisten eine hohe Anlagenverfügbarkeit und ermöglichen es den Betreibern, längere Schichten ohne Reichweitenangst zu fahren. In Verbindung mit strengeren Niedrigemissionszonen machen diese wirtschaftlichen Überlegungen die Routenplanung hin zu kompakten Elektrofahrzeugen attraktiver. Das Mengenwachstum bei Paketsendungen überträgt sich daher direkt auf Fahrgestellaufträge und erhält einen sich selbst verstärkenden Kreislauf für Komponentenhersteller aufrecht.

Emissionsvorschriften beschleunigen den Wechsel von Verbrennungsmotoren zu Elektroantrieben

Euro-7- und künftige indische BS7-Normen verschärfen die Feinstaubgrenzwerte für Fahrzeuge der Klasse L, was die Konformitätskosten für Benzinplattformen erhöht [1]Europäische Kommission, „Verordnung (EU) Nr. 168/2013”, europa.eu . Die Internationale Energieagentur erklärt, dass die Verkehrsemissionen bis 2030 um ein Fünftel sinken müssen, um die Klimaziele einzuhalten. Kalifornien verlangt nun bis 2030 emissionsfreie Lieferflotten, was Chinas Zielen zur gewerblichen Elektrifizierung entspricht. Jeder Meilenstein legt ein Datum fest, nach dem die Verbrennungsmotortechnologie mit eskalierenden Strafen konfrontiert wird, was die Fahrzeughersteller (OEM) veranlasst, Forschungs- und Entwicklungsbudgets auf Batterieplattformen umzulenken. Die wachsende regulatorische Klarheit stärkt daher das Umsatzwachstum bei elektrischen Quadrizyklen und Dreirädern in der zweiten Hälfte des Jahrzehnts.

Städtische Staus und Parkraumbeschränkungen begünstigen Quadrizyklen

Städte monetarisieren Straßenflächen durch Gebühren, die Mikro-Elektrofahrzeuge häufig vermeiden können. Londons Ultra Low Emission Zone erzielte im Jahr 2024 erhebliche Einnahmen, nimmt jedoch konforme Quadricycles aus [2]Transport for London, "Ultra Low Emission Zone Factsheet," london.gov.uk . Paris plant, bis 2026 mehrere Parkplätze am Straßenrand zu entfernen, während Barcelonas Superblock-Raster Fahrspuren für Fußgänger umwidmet. Die EU-Verordnung 168/2013 erlaubt es L6E- und L7E-Fahrzeugen, Sperrzonen zu befahren und auf Motorradstellplätzen zu parken, was Fahrern tägliche Kosten erspart. Singapurs Certificate of Entitlement ist für Pkw sehr kostspielig, was vierrädrige Mikrofahrzeuge zu einer pragmatischen Wahl für Pendler macht. Da Kommunen diese Regelungen übernehmen, sichert sich der Markt für Quadricycles und Tricycles eine nachhaltige Nachfrage von kostensensiblen Stadtnutzern.

Hemmnisanalyse nach Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Mangelnde Schnellladeinfrastruktur | -1.8% | Global, am akutesten in ländlichen Gebieten und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Hohe Anschaffungskosten für Lithium-Ionen-Batterien | -1.4% | Global, mit höherer Empfindlichkeit in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Verbraucher zu verbesserten elektrischen Zweirädern | -0.9% | Hauptsächlich asiatisch-pazifischer Raum, ausgewählte städtische Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Ausstehende EU-Fahrzeugsicherheitsvorschriften | -0.7% | Europa, mit möglichem Übertragungseffekt auf Märkte, die EU-Normen übernehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangelnde Schnellladeinfrastruktur / Wechselinfrastruktur

Die Stationsdichte liegt in den meisten Schwellenmärkten noch unterhalb des Richtwerts der Internationalen Energieagentur von einem Ladegerät pro zehn Fahrzeuge. Private Investoren zögern, wenn die Auslastungsraten ungewiss sind, und öffentliche Planer sehen sich Budgetbeschränkungen gegenüber, insbesondere in ländlichen Gebieten. In Regionen mit unzuverlässigen Stromnetzen kämpfen Betreiber damit, die Betriebsbereitschaft für gewerbliche Flotten zu gewährleisten. Einige Regierungen subventionieren Ladegeräte, doch das Rollout-Tempo bleibt hinter der Nachfrage zurück und verlangsamt den Absatz von Elektrofahrzeugen. Ohne verlässlichen Zugang zu Energie könnten Flottenmanager weiterhin Fahrzeuge mit Verbrennungsmotor kaufen und damit den Kipppunkt zur vollständigen Elektrifizierung hinauszögern.

Hohe Anschaffungskosten für Lithium-Ionen-Batterien

Im vergangenen Jahrzehnt sind die Batteriepreise erheblich gesunken. Dennoch macht ein typisches Batteriepaket nach wie vor einen erheblichen Anteil am Listenpreis eines Mikro-Elektrofahrzeugs aus. In Märkten, in denen das durchschnittliche Einkommen die Kaufbudgets einschränkt, bleibt die Preissensibilität hoch. Leasing- und Abonnementmodelle bieten eine gewisse Entlastung von dieser finanziellen Belastung, ihre Verbreitung variiert jedoch stark. Die Instabilität der Rohstoffkosten, insbesondere für Lithium und Kobalt, stellt OEMs und Zulieferer vor Planungsherausforderungen. Solange die Batteriepaketpreise kein erschwinglicheres Niveau erreichen, könnten einige Verbraucher den Umstieg verzögern, was das kurzfristige Wachstum des Marktes für Quadricycles und Tricycles verlangsamen könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Unterschiedliche Entwicklungspfade für Drei- und Vierräder

Tricycles machten im Jahr 2025 mit 87,05 % den dominierenden Anteil am Markt für Quadricycles und Tricycles aus, gestützt durch etablierte Fertigungscluster in Indien, Thailand und Indonesien. Das Marktvolumen für Tricycles im Markt für Quadricycles und Tricycles wird voraussichtlich stetig, jedoch langsamer als vierrädrige Formate wachsen. Quadricycles, obwohl in absoluten Stückzahlen kleiner, werden bis 2031 voraussichtlich eine CAGR von 10,62 % verzeichnen, da europäische und nordafrikanische Regelwerke geschlossene Kabinen aus Sicherheits- und Witterungsschutzgründen begünstigen. Bajaj Auto skaliert die Qute-Produktion für Ägyptens Ersatzprogramm, während Piaggio seine Porter-basierte Mikro-Elektrofahrzeugplattform für dichte europäische Stadtkerne verfeinert. Die regionalen Adoptionsmuster spiegeln daher eine komplexe Mischung aus Kostenprioritäten, klimatischen Bedingungen und Regelwerken wider, die Fahrzeugklassen unterschiedlich klassifizieren.

Tricycle-Plattformen entwickeln sich weiter und integrieren Batterietauschkompatibilität und Telematik, um ihre Relevanz zu erhalten. Das Quadricycle-Engineering integriert nun dachseitige Solarunterstützung und Leichtbauverbundwerkstoffe, um die Masse der Batterie auszugleichen. OEMs passen daher ihre Forschungs- und Entwicklungspipelines an unterschiedliche Nutzeranforderungen an, anstatt eine einzige Plattform über alle Regionen hinweg zu erzwingen. Die Wettbewerbspositionierung basiert auf modularen Architekturen, die Komponenten teilen und gleichzeitig lokale Variationen bei der Konformität ermöglichen, was Flexibilität und Anpassungsfähigkeit gewährleistet. Die Integration fortschrittlicher Fahrerwarnsysteme und grundlegender Konnektivitätsfunktionen hilft vierrädrigen Modellen auch dabei, die behördliche Zulassung in Städten zu erlangen, die auf Null-Unfall-Sicherheitsziele abzielen. Da Fördermittel auf Null-Emissions-Ziele ausgerichtet werden, diversifizieren sich die Märkte für Quadricycles und Tricycles, wobei beide Formate nebeneinander existieren, anstatt vollständig zu konvergieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendungstyp: Frachtexpansion übertrifft das Personentransport-Erbe

Gewerbliche Betriebe kontrollierten im Jahr 2025 73,10 % des Marktvolumens für Quadricycles und Tricycles, ein Anteil, der voraussichtlich steigen wird, da Paketnetzwerke ihre Abdeckung ausweiten. Für gewerbliche Betriebe wird bis 2031 eine CAGR von 10,7 % prognostiziert, angetrieben durch vorhersehbare Routendichte und Gebührenbefreiungen in Niedrigemissionszonen. Passagierformate dominieren weiterhin Fahrdienste und informelle Taxidienste in Südasien; die Einführung neuer U-Bahn-Linien und Schnellbuskorridore dämpft jedoch das inkrementelle Wachstum. Große E-Commerce-Plattformen bieten Volumengarantien, die dedizierte Montagelinien unterstützen und es Zulieferern ermöglichen, mehrjährige Verträge abzusichern.

Flottenbesitzer begegnen der Mitarbeiterbindung durch den Einbau geschlossener Kabinen und Klimaanlagen, die den Komfort erhöhen und gleichzeitig die Kosten pro Kilometer niedrig halten. Stadtplaner weisen Mikrologistikhubs in der Nähe von Wohngebieten aus, was Fahrtlängen verkürzt und die Eignung kompakter Ladeflächen unterstreicht. Softwareanbieter integrieren nun Routenplanung speziell für dreirädrige Fahrzeuge, was den Kraftstoff- oder Batterieverbrauch bei Spitzenstaus reduziert. Passagiereinheiten schwenken auf Tourismusshuttles und Campustransporte um, wo es die Regulierung erlaubt. Im Prognosezeitraum verschiebt sich der Markt für Quadricycles und Tricycles daher von der allgemeinen Personenbeförderung hin zu spezialisierten Frachtökosystemen, deren Erträge einen schnelleren Anlagenumschlag rechtfertigen.

Nach Antriebstyp: Elektrischer Antrieb gewinnt strukturellen Vorteil

Verbrennungsmotoren hielten im Jahr 2025 75,10 % des Marktanteils für Quadricycles und Tricycles; ihr Kostenvorteil schwindet jedoch von Jahr zu Jahr. Das Marktvolumen für elektrische Varianten im Markt für Quadricycles und Tricycles wird bis 2031 voraussichtlich mit einer jährlichen Wachstumsrate von 10,72 % zunehmen, angetrieben durch sinkende Batteriepaketpreise und den Ausbau von Schnellladenetzen. Die Volatilität der Kraftstoffpreise untergräbt Benzinmodelle zusätzlich bei Gesamtbetriebskostenvergleichen für Hochnutzungsflotten. OEMs sichern sich ab, indem sie parallele Linien einführen, die Karosserieteile teilen, sich aber im Antrieb unterscheiden, wodurch Skaleneffekte erhalten bleiben und Käufer ihren bevorzugten Antrieb wählen können.

Regierungen schichten Anreize auf elektrische Antriebsstränge; Thailand knüpft Körperschaftsteuerentlastungen an die lokale Zellfertigung, während Indiens PLI-Programm Forschung und Entwicklung in der Batteriechemie subventioniert. Digitale Flottenmanagement-Suiten zeigen nun Live-Ladezustandsdaten an, sodass Disponenten Batterien proaktiv tauschen können. Die Restwertlücke zugunsten von Verbrennungsmotoreinheiten verringert sich, da die Sekundärmarktnachfrage nach gebrauchten Batterien für stationäre Speicher entsteht. Bis 2030 werden die Verkäufe von Elektrofahrzeugen im gewerblichen Segment die Benzinverkäufe voraussichtlich übertreffen und die langfristige Transformationsgeschichte festigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Design und Konfiguration: Frachtaufbauten neu definieren die Raumeffizienz

Passagierkonfigurationen machten im Jahr 2025 80,55 % des Marktanteils für Quadricycles und Tricycles aus, was die etablierte Rolle von Dreirad-Taxis in Asiens Mobilitätslandschaft widerspiegelt. Cargokonfigurationen weisen jedoch den höchsten inkrementellen Wert auf, mit einer bis 2031 erwarteten CAGR von 10,66 %. Paketmanager schätzen seitlich ladende Heckboxen, die Bordsteinablieferungen beschleunigen und Doppelparkverstöße minimieren. Modulare Fahrgestelle ermöglichen es Herstellern, je nach Einsatzzyklus Ladeflächen gegen isolierte Schließfächer auszutauschen, wodurch die Werksauslastung maximiert wird.

Ergonomische Armaturenbretter, die von leichten Transportern übernommen wurden, verbessern den Fahrkomfort und steigern die Produktivität, während Telematik Türöffnungsereignisse für Liefernachweise aufzeichnet. Passagierkonfigurationen reagieren darauf, indem sie werkseitig montierte Sicherheitsgurte und Überrollstrukturen hinzufügen, um den sich verschärfenden Sicherheitsnormen in Ländern wie Ägypten gerecht zu werden. Wetterdichte Türen, einst ein Luxus, werden zum Standard, da Verbraucher Geschlossenheit mit Professionalität gleichsetzen. Marktführer verfolgen daher eine zweigleisige Strategie: Volumenpassagierprodukte für dichte asiatische Korridore und margenstarke Cargomodelle für regulierte westliche Städte. Dieser duale Weg unterstreicht die Fähigkeit des Marktes für Quadricycles und Tricycles, vielfältige Anwendungsfälle zu bedienen, ohne die Plattformökonomie zu verwässern.

Geografische Analyse

Der asiatisch-pazifische Raum beherrschte im Jahr 2025 mit 41,05 % den Markt für Quadricycles und Tricycles, gestützt durch Indiens umfangreiche Dreirad-Fertigungsbasis und Chinas Skalenvorteile in der Lithium-Eisenphosphat-Chemie. Indiens bedeutende PLI-Initiative gestaltet Lieferketten um und zieht sowohl Zellhersteller als auch Komponentenlieferanten an. Unterdessen hat China Kaufsteuerbefreiungen für Fahrzeuge mit geringerer Leistungsabgabe verlängert und so Kostenparität für Mikro-Elektrofahrzeuge sichergestellt. Thailands Elektrofahrzeugprogramm positioniert das Land als regionalen Exportknotenpunkt und verbindet nahtlos seine Versorgungsbasen mit denen Indonesiens und der Philippinen. Diese strategische Ausrichtung kommt dem Markt für Quadricycles und Tricycles zugute, da grenzüberschreitende Wirtschaftlichkeit Lieferzeiten verkürzt und Lagerzyklen optimiert.

Europa, obwohl derzeit kleiner in den Liefermengen, wird bis 2031 voraussichtlich eine CAGR von 10,65 % verzeichnen, da Stadtverwaltungen Staugebühren und Parkplatzreduzierungen kodifizieren. Dieses Wachstum wird durch Stadtverwaltungen angetrieben, die Staugebühren und Parkplatzreduzierungen einführen. Londons Ultra Low Emission Zone bietet Befreiungen für konforme Quadricycles, während Paris Bordsteinstellplätze reduziert und Anwohner dazu ermutigt, kompakte Fahrzeuge zu wählen. Maltas Förderung für Quadricycles kombiniert mit den standardisierten Regeln der Verordnung 168/2013 vereinfacht den Homologationsprozess. Hersteller nutzen diese Klarheit und orchestrieren paneuropäische Markteinführungen, verteilen Forschungs- und Entwicklungskosten auf mehrere Märkte und stärken den Anteil der Region am Markt für Quadricycles und Tricycles.

Nordamerika geht vorsichtig, aber mit zunehmendem Tempo vor und nutzt staatliche Mandate wie Kaliforniens Advanced Clean Fleets Rule. Im Nahen Osten und Afrika wird das Wachstum durch Ägyptens offizielle Anerkennung von Quadricycle-Taxis angetrieben, was Exportrouten für indische Zulieferer eröffnet. Südamerika steht vor Herausforderungen durch makroökonomische Probleme und uneinheitliche Infrastruktur. Doch mit Brasiliens São Paulo, das eine Null-Emissions-Zone einführt, und Argentinien, das Mikro-Elektrofahrzeuge erprobt, besteht Wachstumspotenzial, sobald sich die Kreditbedingungen stabilisieren. Die unterschiedlichen regulatorischen Zeitpläne in den Regionen deuten auf eine dynamische Verschiebung der Führungsrollen im Laufe des Jahrzehnts hin und gewährleisten agile Lieferketten.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, wobei etablierte Automobilhersteller den Markt mit spezialisierten Mikromobilitätsherausforderern teilen. Bajaj Auto nutzt seine umfangreiche Händlerabdeckung in Südasien, um Exportprogramme nach Afrika zu skalieren. Gleichzeitig nutzt Piaggio sein europäisches Erbe, um Quadricycles als umweltfreundliche Stadtfahrzeuge zu positionieren [3]Piaggio Group, "2025 Strategy Update," piaggio.com . Mahindras Last Mile Mobility-Einheit investiert in Batterietauschbereitschaft und arbeitet mit Sun Mobility an interoperablen Batterien zusammen.

BYD setzt Blade-Batteriemodule in Mini-Elektrofahrzeugformaten ein und verschafft sich damit einen Kostenvorteil in der Chemie, während VinFast durch Auftragsfertigung in Indien einen schnellen Markteintritt anstrebt. Die Komponentenspezialisierung nimmt zu: Unternehmen wie Bosch e-Bike Systems treiben kompakte Motoren voran, die auf Klassen unter 20 kW zugeschnitten sind.

OEMs setzen modulare Architekturen ein, die sowohl dreirädrige als auch vierrädrige Karosserien aufnehmen, sodass Werke ihre Mischung entsprechend den Nachfragesignalen anpassen können. Strategische Allianzen vertiefen sich: Kinetic Green entwickelt gemeinsam mit Aichi Steel ein Fahrgestell, um das Rahmengewicht zu reduzieren, und Piaggio kooperiert mit chinesischen Zelllieferanten, um Schwankungen bei den Kobaltpreisen abzumildern. Zulieferer weiter unten in der Kette sichern sich Positionen, indem sie vertikal integrierte Kits anbieten, die Motor, Steuergerät und Telematik bündeln und so die Markteinführungszeit für Startups verkürzen. Der Markt für Quadricycles und Tricycles oszilliert daher zwischen Skaleneffekten für etablierte Anbieter und schneller Iteration für Neueinsteiger, was einen ausgewogenen Wettbewerb aufrechterhält, der Preiserhöhungen eindämmt und Funktionsverbesserungen vorantreibt.

Marktführer in der Branche für Quads und Dreiräder

-

Groupe Renault

-

Ligier Group

-

Bajaj Auto Ltd.

-

AIXAM MEGA SAS

-

Chatenet Automobiles

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Viribus stellte die faltbaren Elektrodreiräder FC1 und FC2 vor, die jeweils mit einem 750-Watt-Motor ausgestattet sind, der eine Spitzenleistung von 1.200 Watt erreicht und 80 Nm Drehmoment für 15-Grad-Steigungen erzeugt.

- August 2024: Mooncool stellte das CG2 Elektro-Lastenrad, das MC 350 Elektro-Dreirad und das TK1 Fat Tire Elektro-Dreirad vor und erweiterte damit die Optionen für gewerbliche und private Nutzer.

Umfang des globalen Berichts über den Markt für Quads und Dreiräder

Ein Quadricycle-Fahrzeug ähnelt einem Fahrrad und Tricycle, hat jedoch vier Räder. Ein Tricycle ist ein dreirädriges Fahrzeug, das durch Pedale oder einen Motor angetrieben wird. Der Umfang des Berichts bietet Details zu den neuesten Entwicklungen und Technologien im Markt über den Prognosezeitraum. Der Bericht über den Markt für Quadricycles und Tricycles ist nach Antriebsquellentyp, Anwendungstyp, Fahrzeugtyp und Geografie segmentiert.

Nach Antriebsquellentyp ist der Markt in elektrisch, benzinbetrieben und solar segmentiert. Nach Anwendungstyp ist der Markt in privat und gewerblich segmentiert. Nach Fahrzeugtyp ist der Markt in Quadricycle und Tricycle segmentiert.

Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt segmentiert. Für jedes Segment wurden Marktgröße und Prognose auf der Grundlage des Wertes (USD) erstellt.

| Quadrizyklus |

| Dreirad (Dreiräder) |

| Privat |

| Gewerblich |

| Verbrennungsmotor |

| Elektrisch |

| Personen |

| Fracht |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asiatisch-Pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Türkei | |

| Rest des Nahen Ostens und Afrikas |

| Nach Fahrzeugtyp | Quadrizyklus | |

| Dreirad (Dreiräder) | ||

| Nach Anwendungstyp | Privat | |

| Gewerblich | ||

| Nach Antriebstyp | Verbrennungsmotor | |

| Elektrisch | ||

| Nach Design und Konfiguration | Personen | |

| Fracht | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Türkei | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Anteil haben gewerbliche Nutzungen an den Lieferungen von Quadrizyklen und Dreirädern?

Gewerbliche Konfigurationen machten im Jahr 2025 73,10 % der Auslieferungen aus, und ihr Anteil steigt weiter auf dem Rücken des E-Commerce-Wachstums.

Welche Region wird bis 2031 voraussichtlich das schnellste Wachstum verzeichnen?

Europa wird voraussichtlich mit einer CAGR von 10,65 % wachsen und alle anderen Regionen übertreffen, da Staugebühren und Emissionsgrenzwerte strenger werden.

Wann wird für elektrische Varianten Kostenparität mit benzinbetriebenen Gegenstücken erwartet?

Die Paketpreise tendieren bis 2030 auf 100 USD pro kWh, dem Punkt, an dem die Gesamtbetriebskosten für elektrische Modelle mit Benzineinheiten übereinstimmen.

Wie hoch ist der prognostizierte globale Auslieferungswert bis 2031?

Das Quadrizyklus- und Dreirad-Segment wird bis 2031 voraussichtlich 16,29 Milliarden USD bei einem CAGR-Szenario von 10,58 % erreichen.

Welcher Antriebsstrang führt derzeit bei den Stückauslieferungen?

Verbrennungsmotoren dominieren nach wie vor mit 75,10 % der Auslieferungen im Jahr 2025, obwohl elektrische Modelle am schnellsten wachsen.

Welcher Fahrzeugtyp weist die höchste zusammengesetzte jährliche Wachstumsrate auf?

Quadrizyklen führen mit einer CAGR von 10,62 %, angetrieben durch politische Unterstützung für geschlossene Mikro-Elektrofahrzeuge in städtischen Gebieten.

Seite zuletzt aktualisiert am: