Marktgröße und Marktanteil der gepulsten Feldablation

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

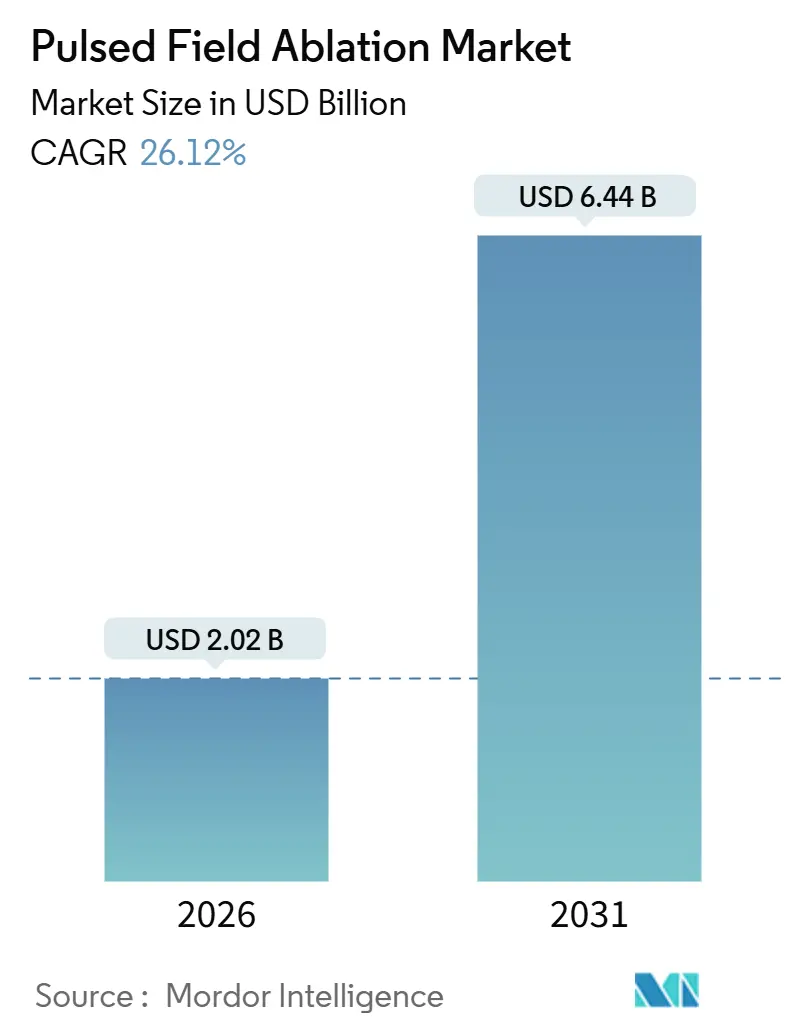

| Marktgröße (2026) | 2.02 Milliarden US-Dollar |

| Marktgröße (2031) | 6.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.12% CAGR |

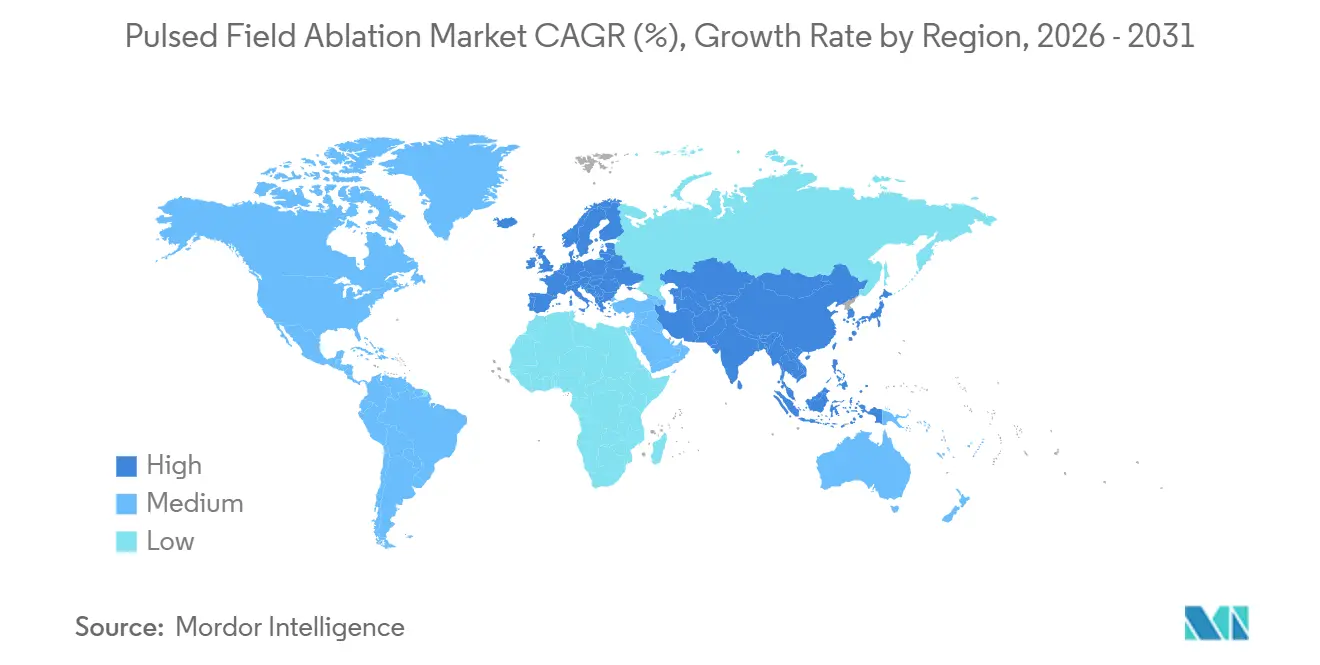

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

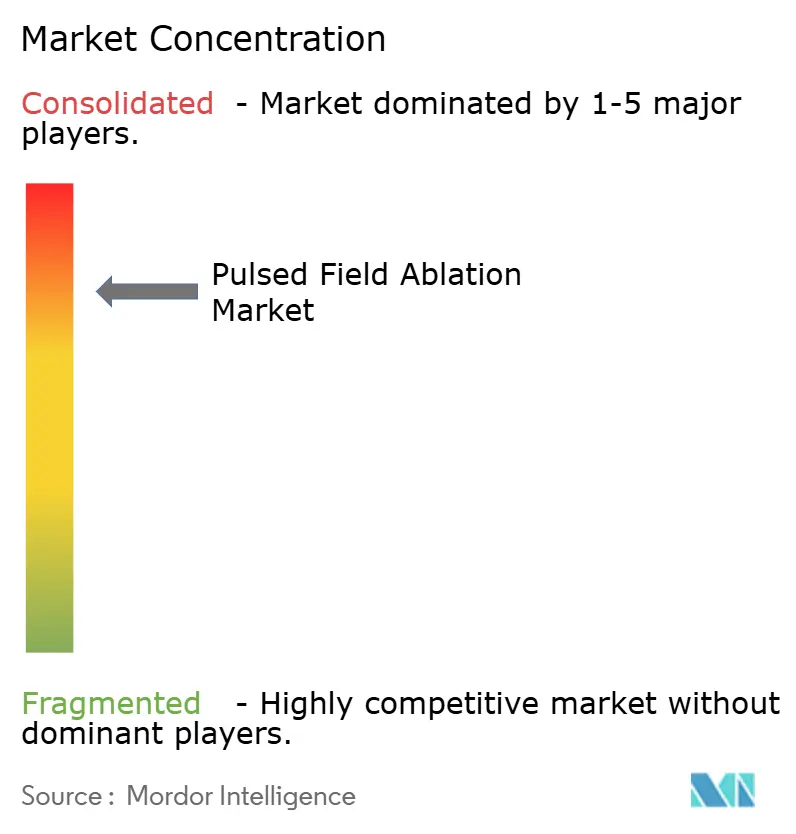

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gepulste Feldablation von Mordor Intelligence

Die Marktgröße für gepulste Feldablation wird für 2026 auf 2,02 Milliarden USD geschätzt und soll bis 2031 bei einem CAGR von 26,12 % während des Prognosezeitraums (2026–2031) einen Wert von 6,44 Milliarden USD erreichen.

Die Wachstumskurve spiegelt einen grundlegenden Wandel in der Wirtschaftlichkeit elektrophysiologischer Labore wider: Die gewebespezifische Elektroporation beseitigt das Risiko von Speiseröhrenverletzungen, das die Hochfrequenz- (HF) und Kryoablation einschränkt, verkürzt die Verfahrenszeiten um 30–40 Minuten und senkt die Wiederaufnahmekosten. Rasche regulatorische Zulassungen in den Vereinigten Staaten, Europa und Japan in den Jahren 2024–2025 ermöglichten eine Erweiterung der installierten Basis im Wert von 890 Millionen USD, sodass mehr als 1.200 elektrophysiologische Labore veraltete HF-Systeme durch Generatoren für gepulste Feldablation ersetzen konnten. Krankenhäuser begrüßen dieses Modell, da weniger Komplikationen zu kürzeren Beobachtungszeiträumen, Entlassungen am selben Tag und deutlich niedrigeren Kosten pro Fall führen. Die Anbieter setzen ihrerseits auf eine Rasierer-und-Klingen-Strategie: Jede Generatorplatzierung sichert 80–120 Kathetereingriffe pro Jahr und garantiert fünf bis sieben Jahre margenstarke Verbrauchsmaterialeinnahmen.

Wichtigste Erkenntnisse des Berichts

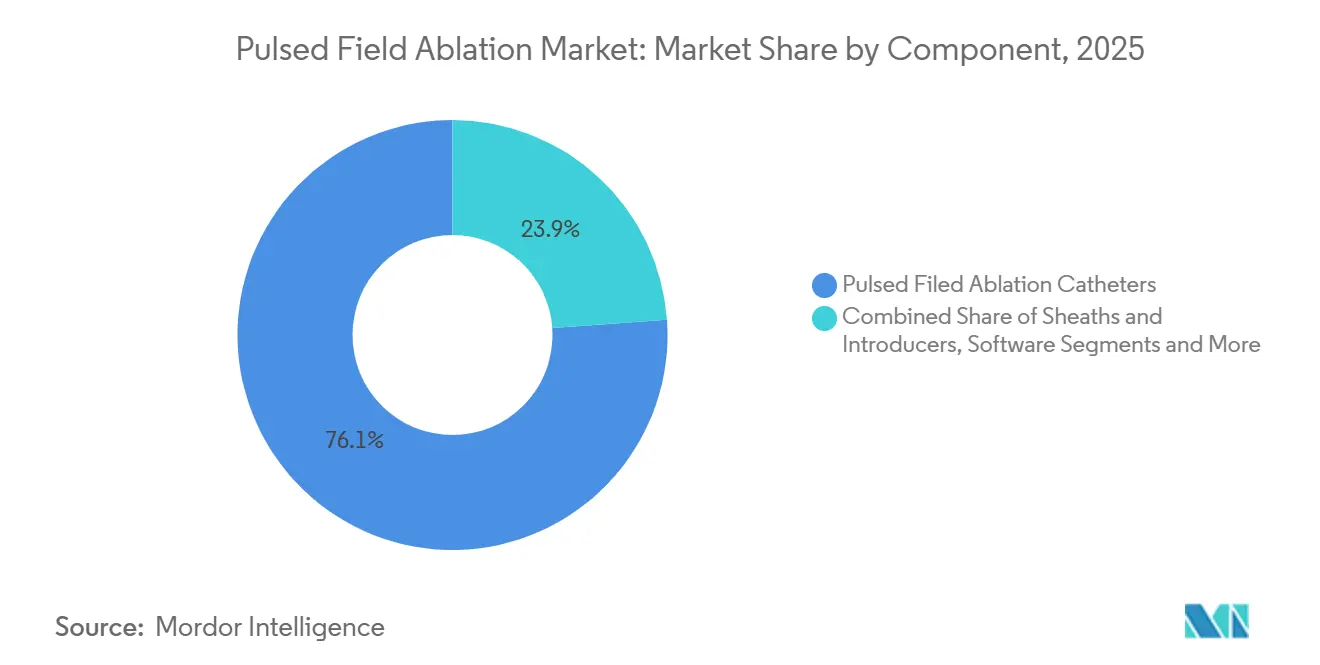

- Nach Komponente entfielen 76,13 % des Umsatzes 2025 auf Katheter, während Generatoren und Konsolen bis 2031 mit einem CAGR von 29,73 % am schnellsten wachsen werden.

- Nach Lieferformfaktor führten Ballon- und Einzelschuss-Kreissysteme mit einem Anteil von 58,21 % im Jahr 2025, während Gitter- und Hybriddesigns voraussichtlich mit einem CAGR von 28,56 % wachsen werden.

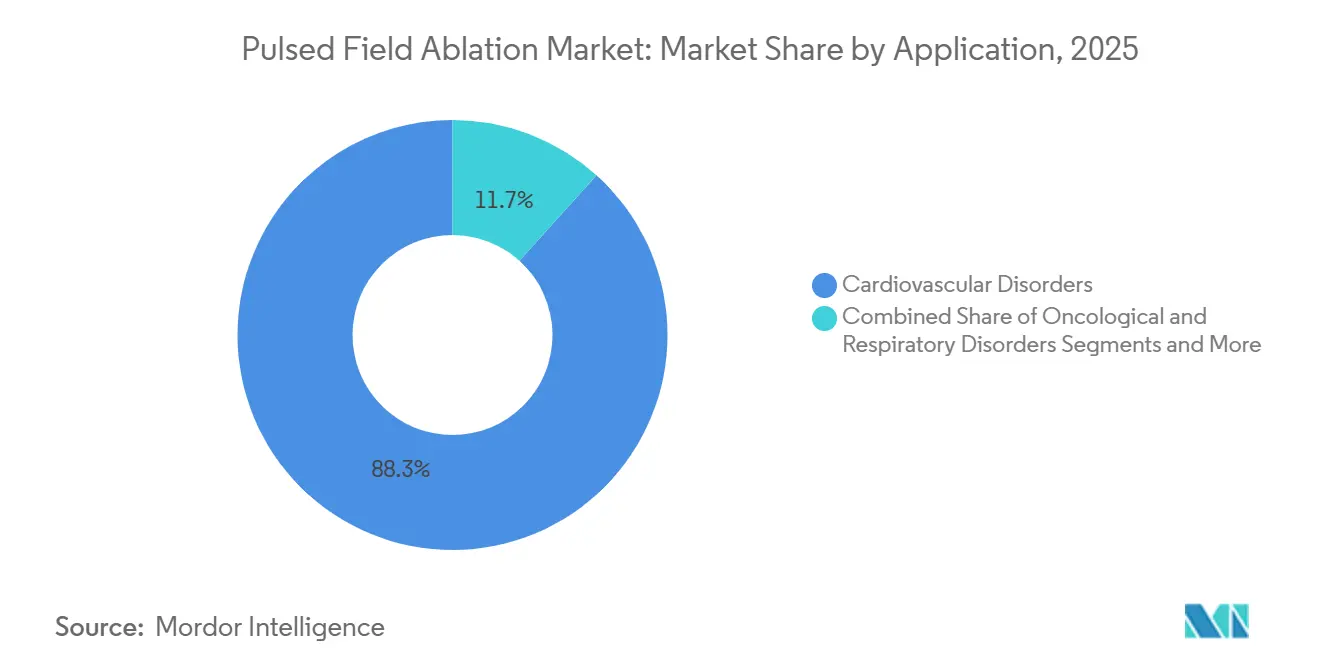

- Nach Anwendung entfielen 88,32 % des Umsatzes 2025 auf kardiovaskuläre Eingriffe; onkologische Anwendungen werden voraussichtlich mit einem CAGR von 29,43 % stark zunehmen.

- Nach Endnutzer entfielen 78,17 % der Eingriffe 2025 auf Krankenhäuser, während ambulante Operationszentren (ASCs) mit einem CAGR von 28,74 % das schnellste Wachstum verzeichnen.

- Nach Geografie hielt Nordamerika 2025 einen Marktanteil von 44,11 %; für den asiatisch-pazifischen Raum wird bis 2031 ein CAGR von 29,01 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur gepulsten Feldablation

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kommerzialisierung nach FDA/CE-Zulassung erweitert die anspruchsberechtigte Bevölkerung und die installierte Basis | +5.2% | Global, früher Fokus auf Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Klinisch vorteilhaftes Sicherheitsprofil gegenüber thermischer Ablation | +4.8% | Global | Mittelfristig (2–4 Jahre) |

| Verfahrenseffizienz verkürzt die Laborzeit und steigert den Durchsatz | +3.9% | Global, insbesondere in Hochvolumenzentren in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Integration mit führenden Mapping-Ökosystemen und Dual-Energie-Plattformen | +3.6% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Protokolle zur Minderung von Koronarspasmen ermöglichen eine sicherere lineare und Nicht-PV-Ablation | +2.7% | Global, frühe Einführung in akademischen Zentren | Langfristig (≥ 4 Jahre) |

| Ausweitung auf ventrikuläre Tachykardie (VT) und chirurgisch-hybride Arbeitsabläufe | +3.1% | Zunächst Nordamerika und Europa, dann asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kommerzialisierung nach FDA/CE-Zulassung erweitert die installierte Basis

Die zwischen Januar 2024 und Dezember 2025 erteilten Zulassungen verwandelten die gepulste Feldablation von einer experimentellen Option in einen erstattungsfähigen Versorgungsstandard in mehr als 1.800 Laboren weltweit. Krankenhäuser investierten in diesem Zeitraum 1,1 Milliarden USD in Investitionsgüter, tauschten veraltete HF-Generatoren gegen Konsolen für gepulste Feldablation aus und erweiterten die Behandlungsberechtigung über paroxysmales Vorhofflimmern hinaus auf persistentes Vorhofflattern. Die Entscheidung von Medicare im zweiten Quartal 2024, pro Fall rund 28.000 USD zu erstatten, beseitigte die letzte Erstattungshürde, während Deutschland, Frankreich und Japan mit positiver Kostenübernahme zu niedrigeren, aber dennoch attraktiven Preisen folgten.[1]Centers for Medicare & Medicaid Services, "Ärztliches Vergütungsverzeichnis der Centers for Medicare & Medicaid Services 2024," Centers for Medicare & Medicaid Services, cms.gov Die Dynamik der installierten Basis ist wirkungsvoll: Jeder Generator erzeugt einen Verbrauchsmaterialdurchsatz, der den Umsatz über fünf bis sieben Jahre steigert.

Klinisch vorteilhaftes Sicherheitsprofil gegenüber thermischer Ablation

Elektrische Felder permeabilisieren selektiv Kardiomyozyten, schonen jedoch die angrenzenden Gefäße, Nerven und die Speiseröhre. In der pivotalen ADVENT-Studie wurden bei 614 Farapulse-Patienten null Speiseröhrenfisteln und null Phrenikusnervenlähmungen gemeldet, was einen deutlichen Kontrast zu den historischen Komplikationsraten der thermischen Ablation darstellt.[2]Vivek Reddy, "Sicherheits- und Wirksamkeitsergebnisse der ADVENT-Studie," Journal of the American College of Cardiology, jacc.org Die VOLT-AF-Studie von Abbott bestätigte diese Ergebnisse und verzeichnete eine Rate schwerwiegender unerwünschter Ereignisse von 1,2 % gegenüber 2,8 % in der HF-Kontrollgruppe.[3]Abbott Laboratories, "VOLT-AF-Studie belegt überlegenes Sicherheitsprofil der gepulsten Feldablation," Abbott Laboratories, abbott.com Diese Sicherheitsmarge ermöglicht es den Operateuren, auf Temperatursonden zu verzichten, was 12–15 Minuten einspart und die Verfahrensbelastung reduziert. Die gepulste Feldablation ist auch bei Patienten mit Herzschrittmachern oder implantierbaren Kardioverter-Defibrillatoren sicher, einer Patientengruppe, die häufig von MRT-geführten thermischen Ablationen ausgeschlossen wird.

Verfahrenseffizienz verkürzt die Laborzeit und steigert den Durchsatz

Die Einzelschuss-Ballon-PFA verkürzt die Zeiten für die Pulmonalvenenisolation von 90–120 Minuten auf 45–60 Minuten. Das PulseSelect-System von Medtronic erreicht eine vollständige Isolation mit sechs zweisekündigen Anwendungen, während Farapulse von Boston Scientific in ADVENT eine mediane Verfahrenszeit von 52 Minuten erzielte. Ein akademisches Zentrum mit 600 Betten kann daher das jährliche Ablationsvolumen um 130–150 Fälle steigern, ohne die Laborzeiten zu verlängern, was einem inkrementellen Umsatz von 3,6–4,2 Millionen USD entspricht. Der Produktivitätsgewinn ist am größten in Regionen mit Elektrophysiologen-Mangel, wie Japan und dem mittleren Westen der USA.

Integration mit Mapping-Ökosystemen und Dual-Energie-Plattformen

Abbott hat Volt so konzipiert, dass es nativ mit EnSite X und EnSite Omnipolar zusammenarbeitet, während Medtronics PulseSelect an CARTO 3 Version 7 gebunden ist – eine Bindung, die für jede Einrichtung, die den Anbieter wechseln möchte, Wechselkosten von 400.000–500.000 USD verursacht. Boston Scientific wählte einen offenen Ansatz und ermöglichte es Farapulse, sich sowohl mit CARTO als auch mit EnSite zu verbinden, was sich in Laboren mit gemischten Anbietern als attraktiv erwies. Johnson & Johnson setzte im November 2025 neue Maßstäbe mit der Einführung von Varipulse-RF, einem Hybridkatheter, der gepulste Feldablation und HF in einem einzigen Durchgang bietet und den Werkzeugwechsel bei Fällen mit persistentem Vorhofflimmern überflüssig macht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücken in den Haltbarkeitsnachweisen für persistentes Vorhofflimmern und komplexe Läsionen | -2.4% | Global | Mittelfristig (2–4 Jahre) |

| Kapitalintensität und Ökosystem-Bindung verlangsamen Beschaffungszyklen | -1.8% | Global, ausgeprägt in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Risiken von Koronarspasmen und Hämolyse erfordern Schulungen und Protokolle | -1.5% | Global, hohe Auswirkung in kommunalen Krankenhäusern | Kurzfristig (≤ 2 Jahre) |

| Preisdruck komprimiert durchschnittliche Verkaufspreise (ASPs) und Margen | -1.2% | Europa, asiatisch-pazifischer Raum, wertbasierte US-Systeme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücken in den Haltbarkeitsnachweisen

Die Zwölf-Monats-Rekonnektionsraten in den ADVENT- und PULSED-AF-Studien erreichten 14,2 % bzw. 11,8 % und übertrafen damit den Referenzwert von 5–7 % für die punktweise HF-Ablation. Histologische Befunde deuten darauf hin, dass die Elektroporation möglicherweise keine tiefen, transmuralen Läsionen in Vorhofwänden mit einer Dicke von mehr als 3,5 mm erzeugt – eine Einschränkung, die bei persistentem Vorhofflimmern am stärksten ins Gewicht fällt. Bis die 24-Monats-Daten der MANIFEST-17K-Studie im Jahr 2026 vorliegen, behalten Leitlinienausschüsse die gepulste Feldablation als Klasse-IIa-Empfehlung für komplexe Fälle bei, was eine weitverbreitete Einführung dämpft.

Kapitalintensität und Ökosystem-Bindung

Eine vollständige Ausstattung für gepulste Feldablation kostet 320.000–420.000 USD gegenüber 180.000–240.000 USD für HF. Mehr als 60 % der US-Labore verzeichnen weniger als 75 Ablationen pro Jahr, was eine positive Kapitalrendite erschwert. Die proprietäre Integration verstärkt die Belastung: Ein auf CARTO basierendes Labor, das Farapulse hinzufügt, sieht sich mit zusätzlichen 150.000 USD an Schnittstellengebühren und 40–60 Stunden Nachschulung konfrontiert. Leasing- und Pay-per-Procedure-Modelle entstehen, schmälern jedoch die Bruttomarge der Anbieter um bis zu 600 Basispunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Generatoren treiben langfristige Einnahmen trotz Katheterdominanz an

Katheter generierten 76,13 % des Umsatzes 2025 und bestätigen damit den verbrauchsmaterialgetriebenen Charakter der Elektrophysiologie. Dennoch soll die Marktgröße für gepulste Feldablation im Bereich Generatoren mit einem CAGR von 29,73 % wachsen, was ein Wettrüsten widerspiegelt, um Krankenhäuser bis 2031 in proprietäre Ökosysteme einzubinden. Generatoren weisen niedrigere Bruttomargen auf – etwa 45 % –, aber jede Platzierung verankert eine wiederkehrende Kathetернachfrage und erzeugt über einen Sieben-Jahres-Zyklus den Löwenanteil des Gewinns. Der Katheterumsatz bleibt die Cashflow-Maschine mit Einmalverwendungs-ASPs von 3.200–4.800 USD und Bruttomargen von über 70 %. Schleusen, Einführhilfen, Zubehör und aufkommende Software-Abonnements ergänzen den Komponentenmix und bieten Cross-Selling-Möglichkeiten sowie inkrementelle Rentenströme.

Großzügige Inzahlungnahmeprogramme – beispielsweise Abbotts Gutschrift von 40.000–50.000 USD für ältere HF-Konsolen – beschleunigen die Generatoreinführung und dämpfen vorübergehend den Gewinn. Die Anbieter planen, die Marge durch Software-Analysen und ergebnisbasierte Serviceverträge zurückzugewinnen. Wenn 30 % der installierten Generatoren bis 2029 Abonnement-Läsionsanalysepakete einführen, könnte Software der Branche für gepulste Feldablation 150 Millionen USD an margenstarken Einnahmen einbringen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lieferformfaktor: Ballonsysteme behalten die Führung, während Gitterdesigns an Boden gewinnen

Ballon- und Einzelschuss-Kreisgeräte hielten 2025 einen Anteil von 58,21 %. Ihre verfahrenstechnische Einfachheit verkürzt die Lernkurven und ermöglicht es kommunalen Laboren, die Pulmonalvenenisolation in unter einer Stunde abzuschließen. Gitter- und Hybridkatheter sind die am schnellsten wachsende Gruppe und steigen mit einem CAGR von 28,56 %, da Operateure dickeres ventrikuläres und atriales Substrat bei persistentem Vorhofflimmern und VT angehen. Der Varipulse-RF-Hybrid von Johnson & Johnson, der Ende 2025 zugelassen wurde, vereint die Geschwindigkeit der gepulsten Feldablation für die Pulmonalvenenisolation mit der Haltbarkeit der HF-Ablation für die Substratmodifikation, eliminiert den Katheterwechsel und verkürzt die Verfahrenszeit bei persistentem Vorhofflimmern um 20 Minuten.

Fokale und Multielektrodenkatheter, derzeit bei etwa 30 % Anteil, werden für Wiederholungseingriffe und anatomisch komplexe Fälle eingesetzt. Sollten Haltbarkeitsbedenken zu Leitlinienabstufungen führen, könnten Hybridsysteme bis 2028 Ballonmarktanteile kannibalisieren. Die Anbieter sichern sich daher durch breite Portfolios ab, die Ballon-, Gitter- und Dual-Energie-Lösungen umfassen.

Nach Anwendung: Kardiovaskulär dominiert, aber Onkologie bietet das höchste Wachstum

Kardiovaskuläre Anwendungen machten 88,32 % des Umsatzes 2025 aus und sind damit der Eckpfeiler des Marktes für gepulste Feldablation. Die Pulmonalvenenisolation bei Vorhofflimmern beansprucht mehr als 90 % der kardialen Eingriffe, bedingt durch eine alternde Bevölkerung und eine steigende Prävalenz von Vorhofflimmern. Ventrikuläre Tachykardie, obwohl geringer im Volumen, treibt höhere Einnahmen pro Fall an und stärkt die durchschnittlichen Verkaufspreise. Onkologische Anwendungen verzeichneten 2025 einen Anteil von unter 3 %, werden jedoch mit einem CAGR von 29,43 % wachsen, angetrieben durch Studien von Pulse Biosciences und Field Medical bei Pankreas- und Lebertumoren.

Dermatologische und respiratorische Anwendungen bleiben Nischen, da bestehende kostengünstige Optionen – Kryotherapie und HF-transseptale Inzision – fest etabliert sind. Wenn Pulse Biosciences Überlebensvorteile bei Bauchspeicheldrüsenkrebs nachweist, könnte die Onkologie bis 2031 einen Anteil von 6–7 % am Markt für gepulste Feldablation beanspruchen. Dieses Aufwärtspotenzial ist attraktiv, erfordert jedoch eigene regulatorische und Erstattungsstrategien, was die Wettbewerbslandschaft fragmentiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser verankern das Volumen, während ambulante Operationszentren das Wachstum festigen

Krankenhäuser führten 2025 78,17 % der Eingriffe mit gepulster Feldablation durch, bedingt durch Anforderungen an Investitionsgüter und Kostenträgervorgaben für die Übernachtungsbeobachtung. Akademische medizinische Zentren führen zwei Drittel dieser Fälle durch und nutzen dabei Ausbildungsprogramme und chirurgische Unterstützung. Die dem Markt für gepulste Feldablation zuzurechnende Marktgröße für ambulante Operationszentren wird jedoch rasch wachsen, dank der Entscheidung von Medicare, ambulante Ablationen zu 95 % der Krankenhaussätze zu erstatten. Die Einrichtungsgebühren in ambulanten Operationszentren sind pro Fall um 10.000 USD niedriger, was für wertbasierte Kostenträgermodelle von Vorteil ist.

Die Migration zu ambulanten Operationszentren beschleunigt sich in Bundesstaaten wie Florida und Texas, wo die Wartelisten lang und die elektrophysiologischen Kapazitäten begrenzt sind. Anbieter bieten nun spezifische Schulungen für ambulante Operationszentren, Protokolle für bewusste Sedierung und kompakte Generatorabmessungen an. Die Aufteilung nach Endnutzern wird sich bis 2031 voraussichtlich bei etwa 60 % Krankenhäuser und 40 % ambulante Operationszentren einpendeln, was den ambulanten Trends in der orthopädischen und ophthalmologischen Chirurgie entspricht.

Geografische Analyse

Nordamerika hielt 2025 44,11 % des Umsatzes, angetrieben durch Medicares Erstattung von 28.000 USD pro Eingriff, mehr als 340 zugelassene Labore und Katheter-ASPs, die 25–40 % über den europäischen und asiatischen Preispunkten liegen. Die Durchdringung in großen Ballungsräumen übersteigt nun ein Viertel der anspruchsberechtigten Vorhofflimmern-Patienten, sodass Anbieter für das Wachstum auf Städte der zweiten Reihe und ambulante Operationszentren setzen. Der Effekt der installierten Basis ist wirkungsvoll: Jeder der mehr als 1.200 in der Region während 2024–2025 platzierten Generatoren wird bis 2030 einen jährlichen Katheterdurchsatz von 320.000–480.000 USD erzeugen.

Der asiatisch-pazifische Raum wird mit einem CAGR von 29,01 % bis 2031 die schnellste Expansion verzeichnen. Japans Zulassung von PulseSelect im Mai 2024 und Chinas Ausschreibungsvergaben im Wert von 420 Millionen CNY an Boston Scientific und Hangzhou Deno EP eröffneten hochvolumige Kanäle, obwohl die ASPs 35–40 % unter dem US-Niveau liegen. Inländische chinesische Anbieter wie APT Medical und MicroPort EP bieten Katheter mit einem Rabatt von 40 % an, was die Durchdringung in Krankenhäusern der zweiten und dritten Reihe ermöglicht. Indien, Südkorea und Australien tragen etwa ein Fünftel des APAC-Volumens bei, aber Indiens Selbstzahlermodell dämpft die Einführung.

In Europa fiel Deutschlands positive Erstattungsentscheidung im September 2024, aber Verhandlungen auf Krankenhausebene schnitten 15–20 % vom Listenpreis ab. Frankreich beschränkte die Erstattung auf Hochvolumenlabore, während das Vereinigte Königreich die Katheterpreise im Rahmen einer Rahmenvereinbarung, die Rabatte gegen garantierte Volumina tauschte, auf 2.800 GBP begrenzte. Das Volumenwachstum in Süd- und Osteuropa hinkt hinterher, bedingt durch eine geringere Dichte an elektrophysiologischen Laboren und engere Kapitalbudgets. Anderswo entfallen auf den Nahen Osten, Afrika und Südamerika jeweils geringere Anteile am globalen Umsatz, begrenzt durch Ärztemangel und Einfuhrzölle.

Wettbewerbslandschaft

Zu den vier führenden Unternehmen gehören Boston Scientific, Medtronic, Johnson & Johnson und Abbott, was dem Markt für gepulste Feldablation eine mäßig konzentrierte Struktur verleiht. Boston Scientific nutzte seine offene Plattformstrategie, während Medtronic und Abbott auf proprietäre Bindungen an CARTO und EnSite setzten. Johnson & Johnson trat spät ein, differenzierte sich jedoch mit einem Dual-Energie-Hybridkatheter. Regulatorische Einreichungen offenbaren hohe Investitionen: Boston Scientific reichte 2024–2025 14 Patente zur Pulswellenoptimierung ein, während Medtronic sich auf KI-gestützte Läsionsmarkierung konzentrierte.

Herausforderer verfolgen Nischen mit Wachstumspotenzial. Galvanize Therapeutics zielt mit einem Gitterspitzenkatheter auf die VT-Ablation ab, und AtriCure adressiert Wiederholungseingriffe durch sein chirurgisches Hybridsystem. Die chinesischen Unternehmen APT Medical und Hangzhou Deno EP spielen die Preiskarte bei inländischen Ausschreibungen aus und sichern sich Krankenhausanteile in kostenempfindlichen Segmenten. Der nächste Wendepunkt hängt von den Haltbarkeitsdaten ab: Wenn die 24-Monats-Rekonnektionsraten unter 15 % bleiben, werden die derzeitigen Marktführer konsolidieren; wenn sie 20 % übersteigen, könnten Kostenträger die Indikationen einschränken und die Tür für günstigere Anbieter öffnen.

Marktführer im Bereich gepulste Feldablation

Abbott Laboratories

Johnson & Johnson

Medtronic plc

MicroPort Scientific Corporation

Boston Scientific Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Abbott erhielt die FDA-Zulassung für Volt und bündelte EnSite X-Upgrades mit Inzahlungnahmegutschriften von 40.000–50.000 USD für ältere HF-Generatoren.

- November 2025: MicroPort EP erhielt die chinesische NMPA-Zulassung für PulseMagic TrueForce, einen drucksensierenden PFA-Katheter, der seine multimodale Plattform abrundet.

- Juli 2025: Boston Scientific erhielt eine erweiterte US-Zulassung für Farapulse zur Behandlung von medikamentös refraktärem persistentem Vorhofflimmern.

Umfang des globalen Berichts zum Markt für gepulste Feldablation

Die gepulste Feldablation (PFA) ist eine nicht-thermische, gewebespezifische Ablationstechnologie, die kardiale Arrhythmien wie Vorhofflimmern behandelt, indem sie hochspannungsbasierte elektrische Pulse einsetzt, um Herzmuskelzellen gezielt anzusprechen und dabei das umliegende Gewebe zu schonen.

Der Bericht zum Markt für gepulste Feldablation ist segmentiert nach Komponente, Lieferformfaktor, Anwendung, Endnutzer und Geografie. Nach Komponente ist der Markt in Generatoren & Konsolen, Katheter, Schleusen & Einführhilfen, Zubehör, Software und Dienstleistungen unterteilt. Nach Lieferformfaktor ist der Markt in Ballon/Einzelschuss, Fokal/Multielektrode und Gitter/Hybrid unterteilt. Nach Anwendung ist der Markt in Kardiovaskulär, Onkologisch, Respiratorisch und Dermatologisch unterteilt. Nach Endnutzer ist der Markt in akademische Krankenhäuser, kommunale Krankenhäuser und ambulante Operationszentren unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Generatoren und Konsolen |

| Katheter für gepulste Feldablation |

| Schleusen und Einführhilfen |

| Zubehör und Verbrauchsmaterialien |

| Software |

| Dienstleistungen |

| Ballon- und Einzelschuss-Kreissysteme |

| Fokale und Multielektrodenkatheter |

| Gitter-, Hybrid- und sonstige Designs |

| Kardiovaskuläre Erkrankungen |

| Onkologische Erkrankungen |

| Respiratorische Erkrankungen |

| Dermatologische Erkrankungen |

| Akademische und Lehrkrankenhäuser (elektrophysiologische Labore) |

| Kommunale Krankenhäuser |

| Ambulante Operationszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Generatoren und Konsolen | |

| Katheter für gepulste Feldablation | ||

| Schleusen und Einführhilfen | ||

| Zubehör und Verbrauchsmaterialien | ||

| Software | ||

| Dienstleistungen | ||

| Nach Lieferformfaktor | Ballon- und Einzelschuss-Kreissysteme | |

| Fokale und Multielektrodenkatheter | ||

| Gitter-, Hybrid- und sonstige Designs | ||

| Nach Anwendung | Kardiovaskuläre Erkrankungen | |

| Onkologische Erkrankungen | ||

| Respiratorische Erkrankungen | ||

| Dermatologische Erkrankungen | ||

| Nach Endnutzer | Akademische und Lehrkrankenhäuser (elektrophysiologische Labore) | |

| Kommunale Krankenhäuser | ||

| Ambulante Operationszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für gepulste Feldablation im Jahr 2026 und wie schnell wächst er?

Der Markt hat 2026 einen Wert von 2,02 Milliarden USD und wächst mit einem CAGR von 26,12 % auf 6,44 Milliarden USD bis 2031.

Welcher Lieferformfaktor dominiert derzeit den Umsatz?

Ballon- und Einzelschuss-Kreiskatheter führen mit 58,21 % des Umsatzes 2025, dank ihrer Verfahrensgeschwindigkeit und Benutzerfreundlichkeit.

Was ist das größte Hemmnis für die langfristige Einführung?

Ungelöste Haltbarkeitsdaten bei persistentem Vorhofflimmern halten die gepulste Feldablation bei einer Klasse-IIa-Leitlinienbewertung und schränken die Einführung in risikoaversen Zentren ein.

Warum gewinnen ambulante Operationszentren Marktanteile?

Medicare erstattet Ablationen in ambulanten Operationszentren nun zu 95 % der Krankenhaussätze, und die Einrichtungsgebühren sind um 10.000 USD niedriger, was ambulante Einrichtungen kostengünstig macht.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum, angetrieben durch Chinas Sammelausschreibungen und Japans Universalversicherung, wird voraussichtlich bis 2031 mit einem CAGR von 29,01 % wachsen.

Seite zuletzt aktualisiert am: