Marktgröße und Marktanteil für Hülsenfruchtmehl

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 19.92 Milliarden US-Dollar |

| Marktgröße (2031) | 29.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hülsenfruchtmehl von Mordor Intelligence

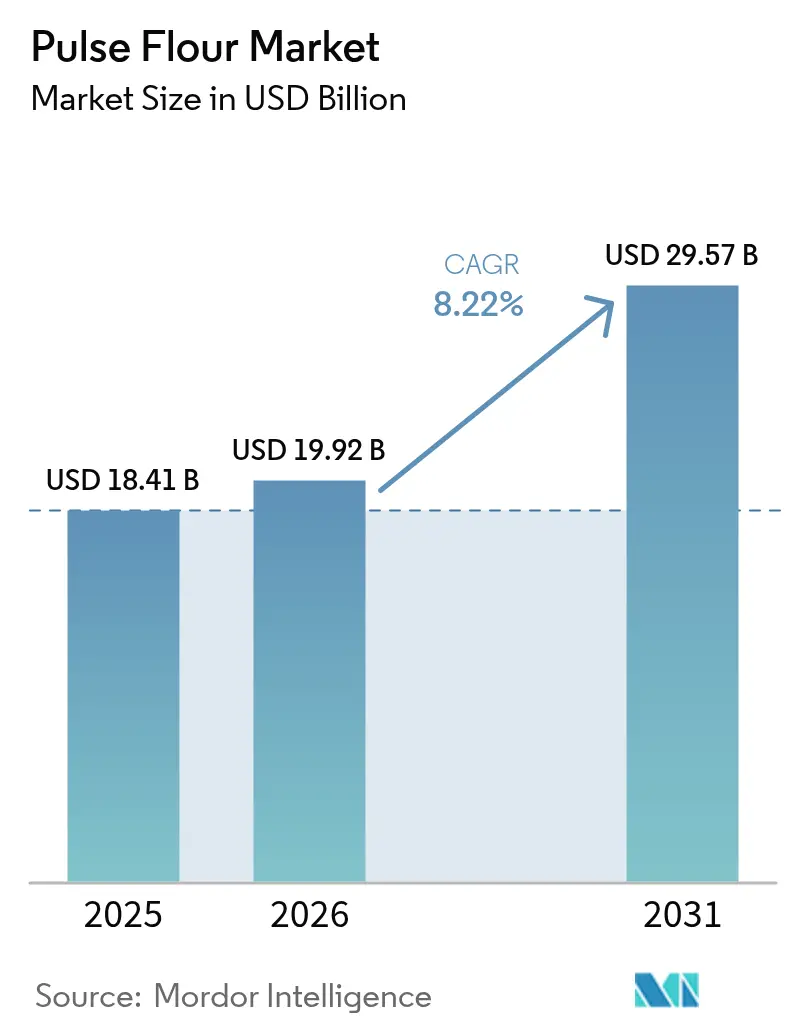

Die Marktgröße für Hülsenfruchtmehl wird voraussichtlich von 18,41 Milliarden USD im Jahr 2025 auf 19,92 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,22 % über den Zeitraum 2026–2031 einen Wert von 29,57 Milliarden USD erreichen. Diese robuste Expansion spiegelt das Zusammentreffen von gesundheitsbewusstem Verbraucherverhalten, technologischen Verarbeitungsfortschritten und regulatorischer Unterstützung für pflanzenbasierte Proteinalternativen in wichtigen Lebensmittelsystemen wider. Zu den Makrokräften, die diese Wachstumsdynamik antreiben, gehört die zunehmende Verbreitung von Zöliakie und Glutenintoleranz, die die Nachfrage nach glutenfreien Alternativen jenseits traditioneller weizenbasierter Produkte intensiviert hat. Die Clean-Label-Bewegung hat Hülsenfruchtmehl gleichzeitig als minimal verarbeitete Zutat aufgewertet, die sowohl Nährstoffdichte als auch funktionelle Vielseitigkeit bietet. Die Lieferkettendynamik bietet sowohl Chancen als auch Einschränkungen, wobei wetterabhängige Ernteerträge eine Preisvolatilität erzeugen, die Verarbeiter durch strategische Beschaffung und Bestandsmanagement bewältigen müssen[1]Quelle: Weltbank, "Risiken und Herausforderungen auf globalen Agrarmärkten", blogs.worldbank.org. Die widerstandsfähige Expansion spiegelt die Verlagerung der Verbraucher hin zu pflanzenbasierten Proteinen, neue Trockentrennungs- und Nassmahlverfahren, die die Funktionalität verbessern, sowie unterstützende Kennzeichnungsvorschriften wider.

Wichtigste Erkenntnisse des Berichts

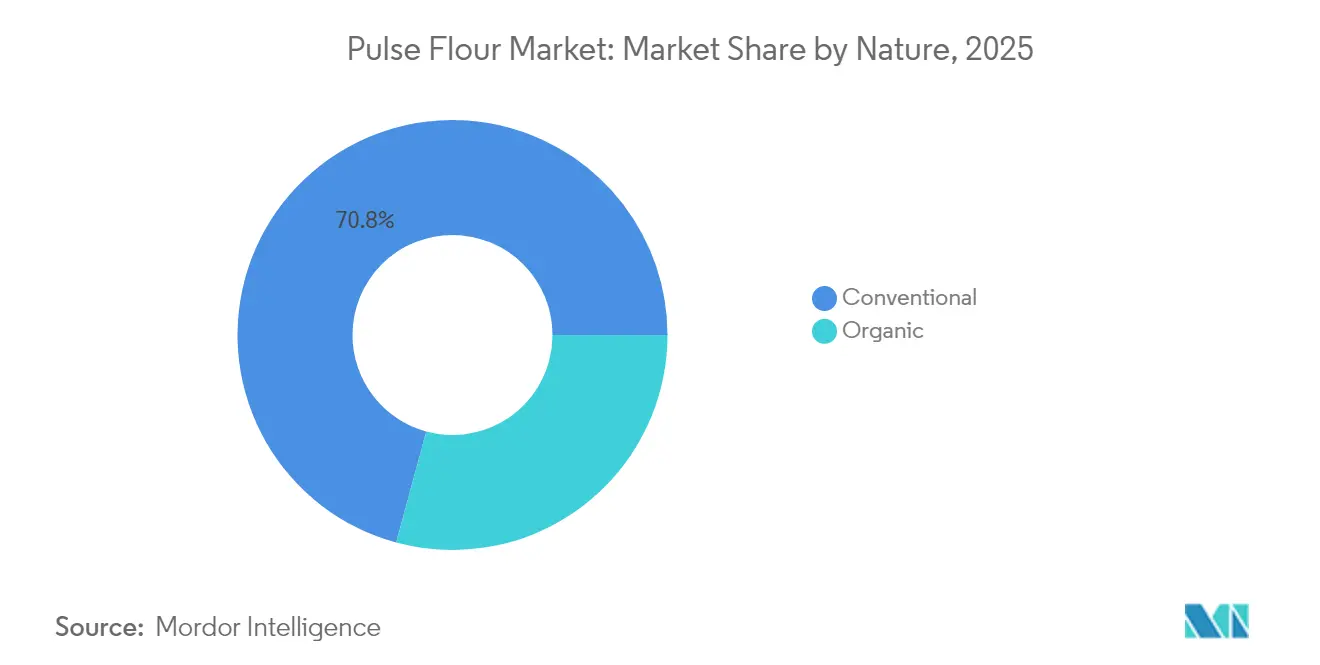

- Nach Art entfielen im Jahr 2025 70,78 % der Marktgröße für Hülsenfruchtmehl auf konventionelle Qualitäten, während Bio-Qualitäten mit einer CAGR von 10,39 % wachsen.

- Nach Hülsenfruchttyp hielt Kichererbsenmehl im Jahr 2025 einen Marktanteil von 38,21 % am Markt für Hülsenfruchtmehl; Erbsenmehl wird bis 2031 mit einer CAGR von 9,12 % am schnellsten wachsen.

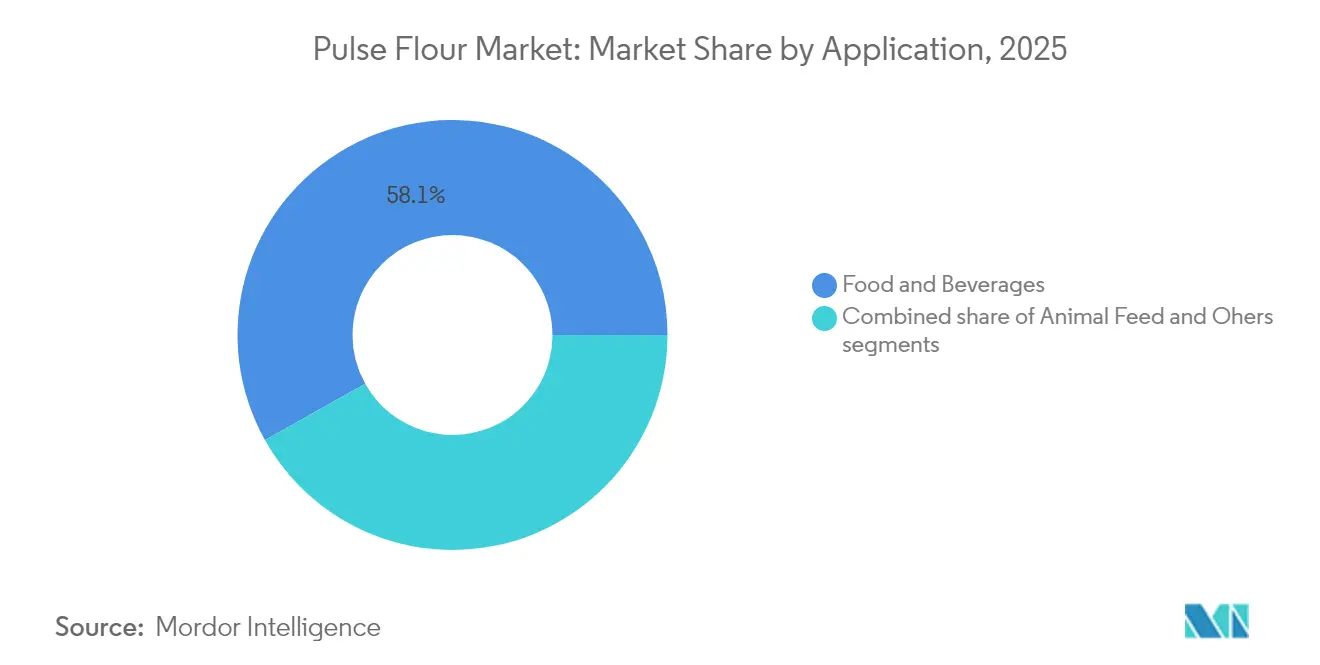

- Nach Anwendung entfielen im Jahr 2025 58,12 % der Marktgröße für Hülsenfruchtmehl auf Lebensmittel und Getränke, die bis 2031 mit einer CAGR von 10,18 % wachsen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 32,54 %; Asien-Pazifik wird bis 2031 voraussichtlich die höchste regionale CAGR von 9,06 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Hülsenfruchtmehl

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesteigertes Bewusstsein und Akzeptanz von glutenfreier und pflanzenbasierter Ernährung | +2.1% | Global; am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Inzidenz von Zöliakie und Glutenintoleranz | +1.8% | Global; vorwiegend in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Clean-Label-, natürlichen und minimal verarbeiteten Zutaten | +1.5% | Nordamerika und Europa; wachsend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigender Konsum von proteinreichen und verzehrfertigen Lebensmitteln | +1.3% | Global; Asien-Pazifik treibt das Mengenwachstum voran | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verwendung von Hülsenfruchtmehl in Backwaren und Snackprodukten | +1.0% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung der Anwendungen in der Lebensmittelanreicherung und Nährwertverbesserung | +0.8% | Global, mit Schwerpunkt auf Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesteigertes Bewusstsein und Akzeptanz von glutenfreier und pflanzenbasierter Ernährung

Die Ernährungspräferenzen der Verbraucher haben sich grundlegend in Richtung pflanzenbasierter Proteine verschoben, wobei Hülsenfruchtmehl als Schlüsselzutat in dieser Transformation hervortritt. Die Expansion des glutenfreien Marktes hat eine beispiellose Nachfrage nach funktionellen Alternativen geschaffen, die die Texturbeständigkeit in Backwaren und verarbeiteten Lebensmitteln aufrechterhalten. Hülsenfruchtmehle liefern im Vergleich zu herkömmlichem Weizenmehl einen überlegenen Proteingehalt von 16–30 % und stellen gleichzeitig essentielle Aminosäuren bereit, die pflanzenbasierte Ernährungsmuster ergänzen [2]Quelle: Cereals & Grains Association, "Herausforderungen und Chancen bei der Formulierung mit Hülsenfrucht-Zutaten", www.cerealsgrains.org. Dieser Ernährungsvorteil hat Lebensmittelhersteller dazu veranlasst, bestehende Produkte neu zu formulieren und neue Kategorien zu entwickeln, die speziell auf flexitarische und vegetarische Verbraucher abzielen. Der Trend geht über individuelle Gesundheitsentscheidungen hinaus und umfasst Bedenken hinsichtlich der ökologischen Nachhaltigkeit, da der Anbau von Hülsenfrüchten deutlich weniger Wasser benötigt und geringere Kohlenstoffemissionen erzeugt als die Produktion tierischer Proteine. Die Regulierungsbehörden haben reagiert, indem sie klarere Kennzeichnungsstandards für pflanzenbasierte Produkte festgelegt haben, was die Markteintrittsbarrieren für Anwendungen von Hülsenfruchtmehl senkt.

Zunehmende Inzidenz von Zöliakie und Glutenintoleranz

Die medizinischen Diagnoseraten für Zöliakie und Nicht-Zöliakie-Glutensensitivität steigen in entwickelten Märkten weiter an und schaffen eine medizinisch bedingte Nachfragebasis, die über Lebensstilpräferenzen hinausgeht. Medizinische Fachkräfte empfehlen zunehmend hülsenfruchtbasierte Alternativen als ernährungsphysiologisch überlegene Substitute, die sowohl die Anforderungen an die Glutenvermeidung als auch an eine ausreichende Proteinversorgung erfüllen. Die demografische Ausweitung diagnostizierter Fälle hat sich von überwiegend erwachsenen Bevölkerungsgruppen auf pädiatrische Patienten ausgedehnt, was den Marktumfang auf spezialisierte Säuglings- und Kinderernährungsprodukte erweitert. Gastronomische Betriebe haben reagiert, indem sie Hülsenfruchtmehl in Menüpunkte integriert haben, um medizinischen Ernährungseinschränkungen gerecht zu werden und gleichzeitig die betriebliche Effizienz aufrechtzuerhalten. Diese medizinische Notwendigkeit schafft eine preisunelastische Nachfrage, die Hülsenfruchtmehlverarbeitern während Rohstoffpreisschwankungen Umsatzstabilität bietet. Der Trend hat auch die Forschung in Verarbeitungstechniken für Hülsenfruchtmehl angeregt, die Kreuzkontaminationsrisiken eliminieren, was zu dedizierten Produktionsanlagen und Zertifizierungsprogrammen geführt hat.

Wachsende Nachfrage nach Clean-Label-, natürlichen und minimal verarbeiteten Zutaten

Die zunehmende Prüfung von Zutatenlisten durch Verbraucher hat die Nachfrage nach erkennbaren, minimal verarbeiteten Komponenten intensiviert, die mit Clean-Label-Positionierungsstrategien übereinstimmen. Hülsenfruchtmehl erfüllt diese Anforderung als Einzutatenprodukt, das über das Mahlen und Sieben hinaus nur minimale Verarbeitung erfordert. Das Fehlen chemischer Zusatzstoffe, Konservierungsmittel und künstlicher Verbesserungsmittel positioniert Hülsenfruchtmehl als Premium-Zutat, die höhere Margen erzielt und gleichzeitig die Transparenzerwartungen der Verbraucher erfüllt. Lebensmittelhersteller nutzen die Clean-Label-Eigenschaften von Hülsenfruchtmehl, um Produkte in wettbewerbsintensiven Kategorien zu differenzieren, in denen die Transparenz der Zutaten Kaufentscheidungen beeinflusst. Dieser Trend hat die Einführung von Hülsenfruchtmehl in Bio- und Naturproduktlinien beschleunigt, wo konventionelle Weizenmehlalternativen möglicherweise keine Zertifizierungsanforderungen erfüllen. Das regulatorische Umfeld unterstützt diesen Wandel durch Kennzeichnungsanforderungen, die einfache, erkennbare Zutatennamen gegenüber komplexen chemischen Bezeichnungen bevorzugen.

Steigender Konsum von proteinreichen und verzehrfertigen Lebensmitteln

Veränderungen des Lebensstils haben die Nachfrage nach praktischen, proteinreichen Lebensmitteloptionen beschleunigt, die einen aktiven Lebensstil und einen vollen Terminkalender unterstützen. Hülsenfruchtmehl ermöglicht es Herstellern, den Proteingehalt in verzehrfertigen Produkten zu erhöhen, ohne Geschmack, Textur oder Lagerstabilitätseigenschaften zu beeinträchtigen. Die Proteinfestigungsfähigkeit von Hülsenfruchtmehl ermöglicht es Lebensmittelverarbeitern, spezifische demografische Segmente anzusprechen, darunter Sportler, ältere Verbraucher und gesundheitsbewusste Personen, die praktische Ernährungslösungen suchen. Verzehrfertige Anwendungen profitieren von den Wasseraufnahmeeigenschaften und Bindungseigenschaften von Hülsenfruchtmehl, die den Produktzusammenhalt verbessern und die Fertigungskomplexität reduzieren. Der Trend hat sich über traditionelle Snackkategorien hinaus auf Frühstückscerealien, Nährwertriegel und Mahlzeitenersatzprodukte ausgeweitet, bei denen Hülsenfruchtmehl sowohl funktionelle als auch ernährungsphysiologische Rollen übernimmt. Marktforschungen zeigen, dass proteinangereicherte Produkte Premiumpreise erzielen, was günstige wirtschaftliche Bedingungen für die Einbindung von Hülsenfruchtmehl schafft.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unbeständige Versorgung mit Rohstoffen aufgrund wetterabhängiger Ernteerträge | -1.2% | Global, konzentriert in den wichtigsten Hülsenfrucht produzierenden Regionen | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei rohen Hülsenfruchtpflanzen | -0.9% | Global, insbesondere preissensible Verarbeiter betreffend | Kurzfristig (≤ 2 Jahre) |

| Geschmacks- und Texturunterschiede, die die Verbraucherakzeptanz beeinflussen | -0.7% | Nordamerika und Europa; aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Allergene Bedenken im Zusammenhang mit bestimmten Hülsenfruchtvarietäten | -0.5% | Global; erhöhte Kontrolle in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unbeständige Versorgung mit Rohstoffen aufgrund wetterabhängiger Ernteerträge

Die Volatilität der landwirtschaftlichen Produktion stellt die größte betriebliche Herausforderung für Hülsenfruchtmehlverarbeiter dar, wobei Wettermuster aufgrund der Auswirkungen des Klimawandels zunehmend unvorhersehbar werden. Dürrebedingungen in wichtigen Hülsenfrucht produzierenden Regionen können die Ernteerträge reduzieren und Versorgungsengpässe schaffen, die Verarbeiter zwingen, zu Premiumpreisen aus alternativen Regionen zu beziehen. Die Konzentration der Hülsenfruchtproduktion in bestimmten geografischen Gebieten verstärkt diese Anfälligkeit, da ungünstige Wetterereignisse mehrere Lieferanten innerhalb derselben Region gleichzeitig beeinträchtigen können. Verarbeitungsanlagen müssen größere Lagerbestände vorhalten, um konsistente Produktionspläne zu gewährleisten, was den Betriebskapitalbedarf und die Lagerkosten erhöht. Die Versorgungsinkonsistenz beeinträchtigt auch die Produktqualitätsstandardisierung, da verschiedene Anbauregionen Hülsenfrüchte mit unterschiedlichem Proteingehalt, Feuchtigkeitsgehalt und funktionellen Eigenschaften produzieren. Langfristige Verträge mit Erzeugern bieten eine gewisse Stabilität, schränken jedoch die Fähigkeit der Verarbeiter ein, günstige Spotmarktbedingungen während ertragreicher Ernteperioden zu nutzen.

Preisvolatilität bei rohen Hülsenfruchtpflanzen

Rohstoffpreisschwankungen erzeugen Margendruck für Hülsenfruchtmehlverarbeiter, die Schwierigkeiten haben, Kostensteigerungen an preissensible Lebensmittelhersteller weiterzugeben. Die Rohpreise für Hülsenfrüchte können innerhalb eines einzigen Erntejahres variieren, angetrieben durch Faktoren wie Wetterbedingungen, Exportnachfrage und Wechselkurse, die den internationalen Handel beeinflussen. Diese Volatilität erschwert langfristige Liefervereinbarungen mit Lebensmittelherstellern, die vorhersehbare Zutatenkosten für Budgetierungs- und Preisstrategien benötigen [3]Quelle: Farm Credit Canada, "Ausblick auf den Getreide-, Ölsaaten- und Hülsenfruchtsektor 2024", www.fcc-fac.ca. Verarbeiter müssen ausgefeilte Absicherungsstrategien und flexible Preismechanismen implementieren, um die Rentabilität aufrechtzuerhalten und gleichzeitig Kundenbeziehungen zu pflegen. Die Preissensibilität ist besonders ausgeprägt bei Tierfutteranwendungen, wo Hülsenfruchtmehl direkt mit kostengünstigeren Alternativen wie Sojaschrot und Maiskleber konkurriert. Marktteilnehmer haben reagiert, indem sie Mehrwertprodukte mit verbesserter Funktionalität entwickelt haben, die Premiumpreise im Vergleich zu Rohstoff-Hülsenfrucht-Zutaten rechtfertigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art: Bio-Segment treibt Premium-Wachstum an

Konventionelles Hülsenfruchtmehl behauptet die Marktführerschaft mit einem Anteil von 70,78 % im Jahr 2025, was etablierte Lieferketten und kostenkonkurrenzfähige Positionierung in gängigen Lebensmittelanwendungen widerspiegelt. Das Bio-Segment zeigt jedoch mit einer CAGR von 10,39 % bis 2031 eine außergewöhnliche Wachstumsdynamik, angetrieben durch Premium-Positionierung und nachhaltigkeitsorientierte Beschaffungsstrategien. Der Bio-Zertifizierungsprozess erfordert dedizierte Verarbeitungsanlagen und eine Trennung der Lieferkette, was Markteintrittsbarrieren schafft, die die Margen für etablierte Bio-Verarbeiter gemäß der Welt des ökologischen Landbaus schützen. Konventionelles Hülsenfruchtmehl profitiert von Skaleneffekten und etablierten Vertriebsnetzen, was es zur bevorzugten Wahl für Großmengenanwendungen in der gewerblichen Bäckerei und im Gastronomiesektor macht.

Die Wachstumsdynamik des Bio-Segments spiegelt die Bereitschaft der Verbraucher wider, Premiumpreise für zertifizierte Bio-Zutaten zu zahlen, wobei die Preisaufschläge über konventionellen Alternativen liegen. Verarbeitungsinnovationen haben das Kostengefälle zwischen der Bio- und der konventionellen Hülsenfruchtmehlproduktion verringert, wodurch Bio-Optionen für mittelständische Lebensmittelhersteller zugänglicher werden. Das regulatorische Umfeld unterstützt das Bio-Wachstum durch klare Zertifizierungsstandards und Kennzeichnungsanforderungen, die eine Premium-Positionierung ermöglichen. Bio-Hülsenfruchtmehlverarbeiter konzentrieren sich zunehmend auf direkte Beziehungen zu zertifizierten Bio-Landwirten, um Versorgungssicherheit und Qualitätskonsistenz zu gewährleisten, und schaffen so vertikal integrierte Lieferketten, die die Rentabilität steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Hülsenfruchttyp: Erbsenmehl entwickelt sich zum Wachstumsführer

Kichererbsenmehl hält im Jahr 2025 mit 38,21 % den größten Marktanteil und profitiert von etablierten kulinarischen Traditionen und überlegenen funktionellen Eigenschaften in glutenfreien Anwendungen. Die Dominanz spiegelt die Vielseitigkeit von Kichererbsenmehl in verschiedenen Lebensmittelkategorien wider, von traditionellen Fladenbroten bis hin zu modernen Proteinriegeln und Fleischalternativen. Erbsenmehl weist jedoch mit einer CAGR von 9,12 % bis 2031 die stärkste Wachstumsdynamik auf, angetrieben durch sein neutrales Geschmacksprofil und den außergewöhnlichen Proteingehalt, der für Mainstream-Lebensmittelhersteller attraktiv ist. Linsenmehl besetzt eine spezialisierte Nische in Premium-Anwendungen, während Bohnenmehl hauptsächlich industriellen und Tierfuttermärkten dient. Die wachsende Verbraucherpräferenz für pflanzenbasierte Proteine und glutenfreie Alternativen treibt die Einführung von Kichererbsenmehl in neuen Produktentwicklungen weiter voran.

Die Wettbewerbsdynamik zwischen den Hülsenfruchttypen spiegelt ihre unterschiedlichen funktionellen Eigenschaften und Anwendungseignung wider. Die rasche Einführung von Erbsenmehl ist auf seine Fähigkeit zurückzuführen, den Proteingehalt zu erhöhen, ohne Geschmacksprofile wesentlich zu verändern, was es ideal für Produkte macht, die auf Mainstream-Verbraucher und nicht auf spezielle Ernährungssegmente abzielen. Verarbeitungsinnovationen haben die Wasseraufnahme- und Bindungseigenschaften von Erbsenmehl verbessert und seine Verwendbarkeit in Backanwendungen erweitert, wo es zuvor auf Einschränkungen stieß. Die Lieferkette für Erbsenmehl profitiert von der konzentrierten Produktion in Nordamerika, was Verarbeitern eine zuverlässige Beschaffung und reduzierte Transportkosten im Vergleich zu anderen Hülsenfruchttypen bietet, die eine internationale Beschaffung erfordern.

Nach Anwendung: Segment Lebensmittel und Getränke behauptet Dominanz

Das Segment Lebensmittel und Getränke erfasst im Jahr 2025 einen Marktanteil von 58,12 % und wird bis 2031 voraussichtlich mit einer CAGR von 10,18 % wachsen, was die zunehmende Integration von Hülsenfruchtmehl in Mainstream-Lebensmittelprodukte widerspiegelt. Innerhalb dieses Segments stellen Backwaren die größte Unterkategorie dar, gefolgt von extrudierten Snacks und Frühstückscerealien, die die Proteinsteigerungsfähigkeiten von Hülsenfruchtmehl nutzen. Das Wachstum des Segments wird durch Produktinnovationen bei glutenfreien Alternativen und proteinangereicherten Lebensmitteln angetrieben, die den sich wandelnden Verbraucherpräferenzen entsprechen. Tierfutteranwendungen halten eine stetige Nachfrage aufrecht, stehen jedoch unter Margendruck durch alternative Proteinquellen und Rohstoffpreisvolatilität.

Jüngste Innovationen in Lebensmittelanwendungen umfassen die Integration von Hülsenfruchtmehl in Pasta und Nudeln, wo es den Proteingehalt erhöht und gleichzeitig akzeptable Texturmerkmale beibehält. Das Teilsegment Fleisch und Fleischanaloga stellt eine Wachstumschance dar, da Hülsenfruchtmehl sowohl Proteingehalt als auch Bindungseigenschaften liefert, die für pflanzenbasierte Fleischalternativen unerlässlich sind. Fortschritte in der Verarbeitungstechnologie haben die Einbindung von Hülsenfruchtmehl in bisher schwierige Anwendungen wie Milchalternativen und Getränke ermöglicht und den adressierbaren Markt über traditionelle Backwaren hinaus erweitert. Das regulatorische Umfeld unterstützt Lebensmittelanwendungen durch etablierte Sicherheitsstandards und Nährwertkennzeichnungsanforderungen, die den Markteintritt erleichtern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hält im Jahr 2025 einen Marktanteil von 32,54 % und nutzt die etablierte landwirtschaftliche Infrastruktur und die Vertrautheit der Verbraucher mit pflanzenbasierten Proteinen, um die regionale Führungsposition zu behaupten. Die Vereinigten Staaten und Kanada profitieren von der konzentrierten Hülsenfruchtproduktion in den nördlichen Great Plains, was Verarbeitern einen zuverlässigen Zugang zu Rohstoffen und reduzierte Transportkosten bietet, die die Wettbewerbsfähigkeit auf globalen Märkten steigern. Verarbeitungsanlagen in dieser Region haben stark in fortschrittliche Mahl- und Fraktioniertechnologien investiert, die hochreine Proteinkonzentrate und spezialisierte Mehlqualitäten für Premium-Anwendungen produzieren. Das regulatorische Umfeld unterstützt das Marktwachstum durch klare Kennzeichnungsstandards und Lebensmittelsicherheitsprotokolle, die die Produktentwicklung und den Markteintritt erleichtern.

Asien-Pazifik entwickelt sich mit einer CAGR von 9,06 % bis 2031 zur am schnellsten wachsenden Region, angetrieben durch expandierende Lebensmittelverarbeitungsindustrien und steigenden Proteinkonsum in Entwicklungsmärkten. Der Lebensmittelverarbeitungssektor Indiens wird voraussichtlich wachsen und eine erhebliche Nachfrage nach proteinreichen Zutaten wie Hülsenfruchtmehl in verpackten Lebensmitteln und verzehrfertigen Produkten schaffen. Die wachsende Mittelschicht und Urbanisierungstrends in China treiben die Nachfrage nach praktischen, proteinangereicherten Lebensmitteln an, die Hülsenfruchtmehl als funktionelle Zutat einbeziehen. Die Region profitiert von staatlichen Initiativen zur Förderung der Entwicklung der Lebensmittelverarbeitungsinfrastruktur und Ernährungsverbesserungsprogrammen, die die Einführung von Hülsenfruchtmehl unterstützen.

Europa stellt einen reifen Markt dar, der durch Premium-Positionierung und Bio-Produktfokus gekennzeichnet ist, mit stetigem Wachstum, das durch Nachhaltigkeitsbedenken und Clean-Label-Präferenzen angetrieben wird. Die Agrarpolitik der Europäischen Union zielt darauf ab, die lokale Hülsenfruchtproduktion zu steigern und die Importabhängigkeit zu reduzieren, was die Lieferkettendynamik und Preisstrukturen für Hülsenfruchtmehlverarbeiter potenziell beeinflussen könnte. Deutschland, Frankreich und das Vereinigte Königreich führen den regionalen Konsum an, wobei etablierte Vertriebsnetze und die Akzeptanz der Verbraucher für pflanzenbasierte Proteine die Marktstabilität unterstützen. Die strengen Lebensmittelsicherheits- und Kennzeichnungsanforderungen der Region schaffen Markteintrittsbarrieren, schützen aber auch etablierte Akteure vor Billigkonkurrenz. Jüngste Akquisitionen wie der Kauf von Vestkorn Milling durch DSM für 65 Millionen EUR (70 Millionen USD) im November 2021 belegen die anhaltende Konsolidierung und Investitionen in hülsenfruchtbasierte Proteinfähigkeiten.

Notiz: Segmentanteile aller einzelnen Segmente werden nach dem Berichtskauf verfügbar sein

Wettbewerbslandschaft

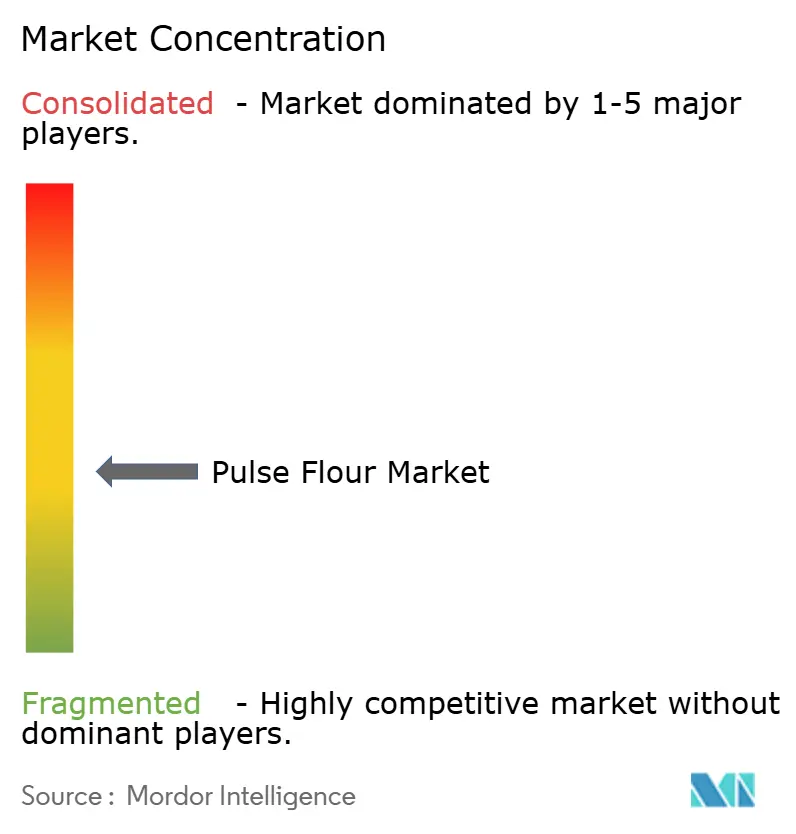

Der Markt für Hülsenfruchtmehl, der durch eine moderate Konzentration gekennzeichnet ist, umfasst etablierte Agrarverarbeiter und spezialisierte Zutatenhersteller. Diese Marktstruktur bietet Möglichkeiten zur Konsolidierung und Skalenvorteile durch strategische Akquisitionen und Kapazitätserweiterungen. Zu den führenden Akteuren auf dem Markt gehören Tate & Lyle PLC, Ingredion Inc., Xinghua Lianfu Food Co., Ltd, Buhler Holding AG und Avena Foods Limited.

Führende Unternehmen verfolgen Strategien der vertikalen Integration, die die Rohstoffbeschaffung, Verarbeitung und den Vertrieb umfassen. Diese Strategien ermöglichen es ihnen, Wert entlang der gesamten Lieferkette zu schöpfen und gleichzeitig eine konsistente Qualität und Versorgungssicherheit zu gewährleisten. Die Einführung fortschrittlicher Technologien stärkt die Wettbewerbsposition weiter. Techniken wie Trockenfractionierung und Nassmahlung ermöglichen die Herstellung hochreiner Proteinkonzentrate und spezialisierter Mehlqualitäten, die häufig Premiumpreise erzielen.

Verarbeitungsinnovationen bleiben ein zentraler Schwerpunktbereich, wobei Unternehmen daran arbeiten, funktionelle Eigenschaften wie Wasseraufnahme, Bindungskapazität und Geschmacksneutralität zu verbessern. Diese Fortschritte unterstützen die Ausweitung der Anwendungen von Hülsenfruchtmehl in Mainstream-Lebensmittelprodukten. Die Patentaktivität auf dem Markt konzentriert sich auf Verarbeitungsmethoden und Produktformulierungen, wobei jüngste Anmeldungen Herausforderungen wie die Entbitterung bei der Herstellung von Kichererbsenproteinkonzentrat adressieren. Darüber hinaus fördern strategische Partnerschaften zwischen Verarbeitern und Lebensmittelherstellern bevorzugte Lieferantenbeziehungen, die Umsatzstabilität bieten und den Marktzugang für neue Produktentwicklungsinitiativen ermöglichen.

Marktführer in der Hülsenfruchtmehlbranche

Tate & Lyle PLC

Xinghua Lianfu Food Co.,Ltd

Ingredion Inc.

Buhler Holding AG

Avena Foods Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Ugandas Yellow Star Produce and Food Processors brachte ein bioverfügbares Verbundmehl auf Bohnenbasis zur Bekämpfung von Unterernährung, insbesondere bei gefährdeten Gruppen, auf den Markt. Das Mehl enthält 25 Gramm Protein, 64 Milligramm Eisen und 297 kcal pro 100 Gramm und wurde in Partnerschaft mit PABRA, der Makerere University und UIRI entwickelt.

- November 2024: Ingredion Incorporated meldete einen Anstieg des bereinigten Betriebsergebnisses um 29 % für das dritte Quartal 2024, mit starkem Umsatzvolumenwachstum in den Segmenten herzhafte Speisen und verpackte Mahlzeiten, die Hülsenfruchtmehlzutaten verwenden. Das Unternehmen betonte Investitionen in Texturlösungen und Innovationsfähigkeiten, um den Kundenwünschen nach gesünderen Produkten gerecht zu werden.

- August 2024: AGT Food and Ingredients schloss eine Erweiterung seines Extrusionszentrums in Minot, North Dakota, im Wert von 10 Millionen USD ab, schuf 25 Arbeitsplätze und steigerte die Produktionskapazität für hülsenfruchtbasierte Zutaten und glutenfreie Nudelprodukte erheblich. Die Erweiterung positioniert Minot als wichtiges Zentrum für die Produktion glutenfreier Nudeln in Nordamerika und nutzt die starken Hülsenfruchtanbaufähigkeiten der Region.

Berichtsumfang des globalen Markts für Hülsenfruchtmehl

Hülsenfruchtmehle sind Mehle, die aus Hülsenfrüchten wie Kichererbsen, Linsen, Lupinen (auch häufig als Lupinibohnen bezeichnet) und verschiedenen Erbsensorten hergestellt werden. Der globale Markt für Hülsenfruchtmehl ist nach Kategorie, Produkttyp, Anwendung und Geografie segmentiert. Nach Kategorie ist der Markt in Bio-Mehl und konventionelles Mehl segmentiert. Nach Produkttyp ist der Markt in Bohne, Kichererbse, Linse und Erbse segmentiert. Nach Anwendung ist der Markt in Backwaren, extrudierte Snacks, Heimtier- und Tierfutter sowie sonstige Anwendungen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Bio |

| Konventionell |

| Kichererbse |

| Erbsen |

| Linse |

| Bohne |

| Sonstige |

| Lebensmittel und Getränke | Backwaren |

| Extrudierte Snacks | |

| Frühstückscerealien | |

| Pasta und Nudeln | |

| Fleisch und Fleischanaloga | |

| Sonstige | |

| Tierfutter | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Art | Bio | |

| Konventionell | ||

| Nach Hülsenfruchttyp | Kichererbse | |

| Erbsen | ||

| Linse | ||

| Bohne | ||

| Sonstige | ||

| Nach Anwendung | Lebensmittel und Getränke | Backwaren |

| Extrudierte Snacks | ||

| Frühstückscerealien | ||

| Pasta und Nudeln | ||

| Fleisch und Fleischanaloga | ||

| Sonstige | ||

| Tierfutter | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Hülsenfruchtmehl?

Der Markt für Hülsenfruchtmehl wird im Jahr 2026 auf 19,92 Milliarden USD geschätzt.

Wie schnell wird der Markt für Hülsenfruchtmehl voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer jährlichen Wachstumsrate von 8,22 % expandiert und bis 2031 einen Wert von 29,57 Milliarden USD erreicht.

Welcher Hülsenfruchttyp dominiert den Markt?

Kichererbsenmehl führt mit 38,21 % des Umsatzes im Jahr 2025.

Welche Region zeigt die stärkste Wachstumsdynamik?

• Asien-Pazifik wird bis 2031 voraussichtlich die höchste regionale CAGR von 9,06 % verzeichnen, angetrieben durch die steigende Proteinnachfrage in Indien und China.

Seite zuletzt aktualisiert am: