Marktgröße und Marktanteil für Zellstoff- und Papierchemikalien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 28.64 Milliarden US-Dollar |

| Marktgröße (2031) | 38.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.11% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Zellstoff- und Papierchemikalien von Mordor Intelligence

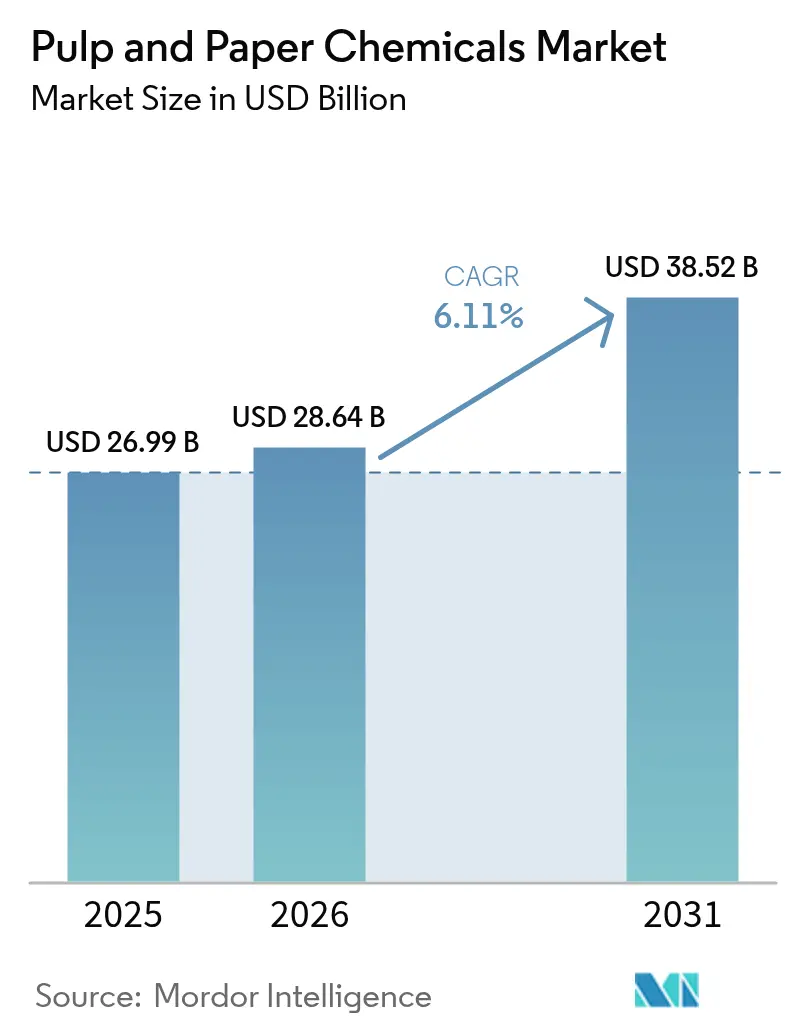

Die Marktgröße für Zellstoff- und Papierchemikalien wird voraussichtlich von USD 26,99 Milliarden im Jahr 2025 auf USD 28,64 Milliarden im Jahr 2026 steigen und bis 2031 USD 38,52 Milliarden erreichen, was einem Wachstum mit einer CAGR von 6,11 % über den Zeitraum 2026–2031 entspricht.

Eine entscheidende Verlagerung hin zu Recyclingfasern als Rohstoff, enzymgestützter Verarbeitung und biobasierten Formulierungen verankert strukturelles Wachstum und verringert gleichzeitig den ökologischen Fußabdruck. Bleichmittel bleiben der mit Abstand größte Umsatzbeitrag, doch Leimungsmittel skalieren schneller, da Papierfabriken fluorfreie Wasserabweisung anstreben, die den bevorstehenden Beschränkungen für Per- und Polyfluoralkylsubstanzen gerecht wird. Die globale Nachfrage spiegelt auch strengere Einleitungsnormen wider, die Sauerstoff-, Ozon- und enzymatische Sequenzen gegenüber Chlorderivaten bevorzugen. Lieferanten bauen lokale Kapazitäten in der Nähe neuer Fabriken auf, was die Logistikkosten senkt und den technischen Service in Prozesskontrollschleifen einbettet. Leistungsgarantien, die an messbare Ergebnisse wie niedrigere adsorbierbare organische Halogenverbindungen oder reduzierten Dampfverbrauch pro Tonne geknüpft sind, bestimmen heute Vertragsverlängerungen und Margenaussichten.

Wichtigste Erkenntnisse des Berichts

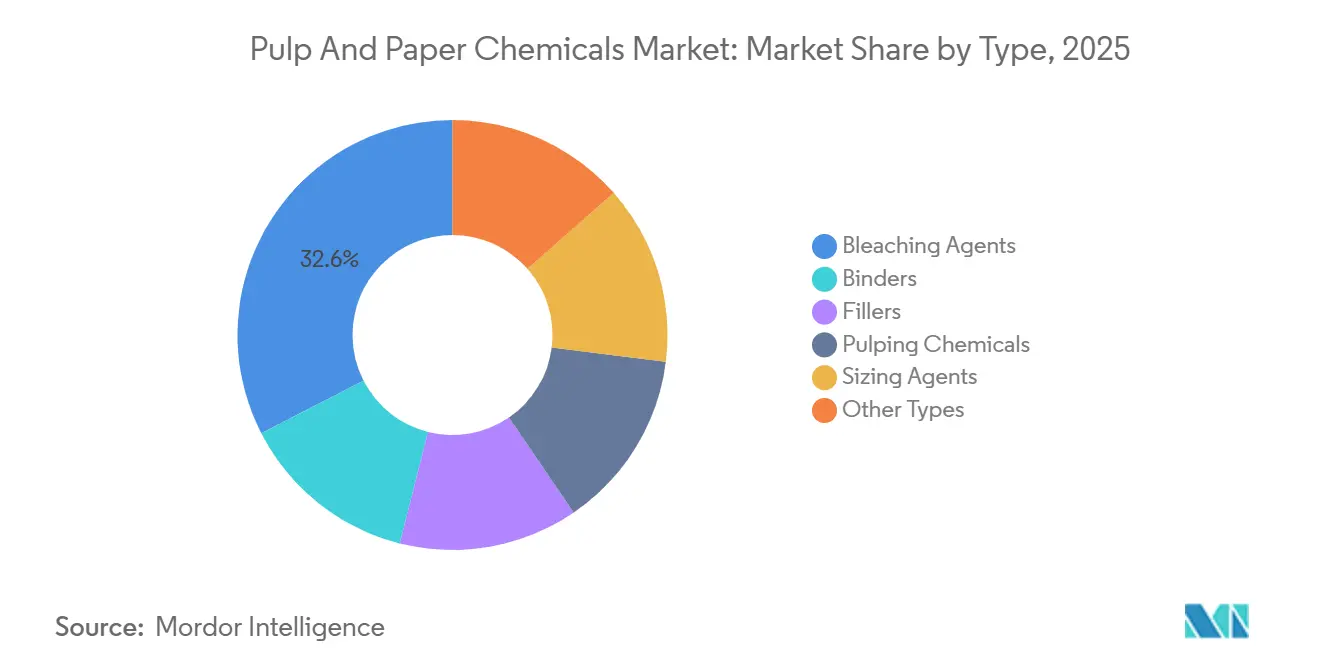

- Nach Typ führten Bleichmittel den Markt für Zellstoff- und Papierchemikalien mit einem Marktanteil von 32,56 % im Jahr 2025 an. Leimungsmittel werden voraussichtlich bis 2031 mit einer CAGR von 6,35 % wachsen.

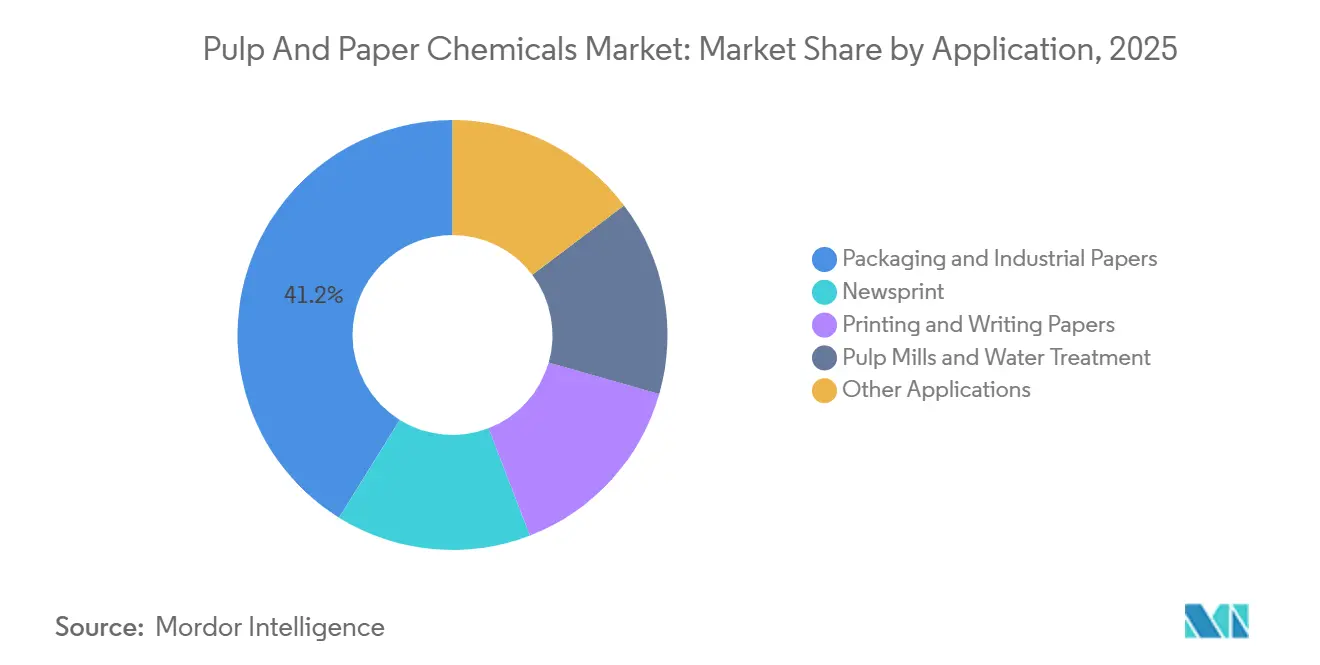

- Nach Anwendung entfiel auf das Segment Verpackungs- und Industriepapiere im Jahr 2025 ein Anteil von 41,15 % an der Marktgröße für Zellstoff- und Papierchemikalien. Zellstofffabriken und Wasseraufbereitungsaktivitäten entwickeln sich bis 2031 mit einer CAGR von 6,31 %.

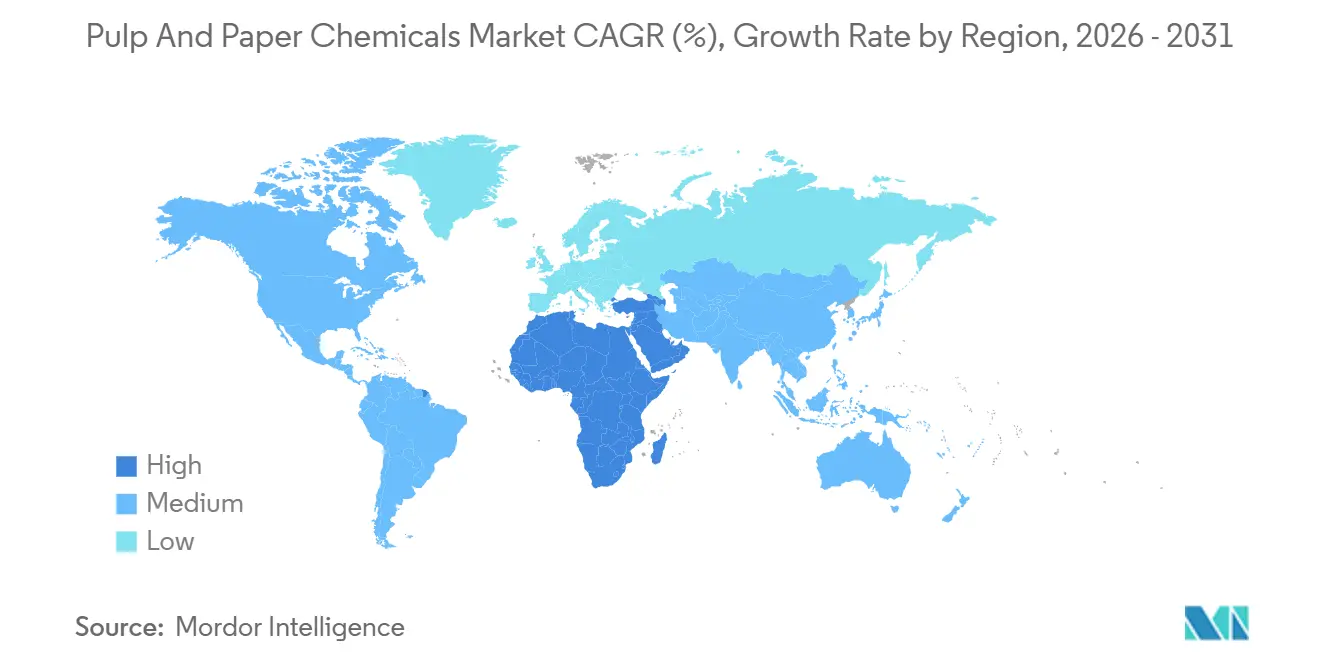

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 46,93 % am Markt für Zellstoff- und Papierchemikalien. Die Region Naher Osten und Afrika verzeichnet voraussichtlich bis 2031 die schnellste Wachstumsrate von 6,15 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Zellstoff- und Papierchemikalien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der Kapazitäten für Verpackungspapier in Asien | +1.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Anstieg der Nutzung von Recyclingfasern als Rohstoff | +1.5% | Global, mit Schwerpunkt in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Durchbrüche bei der wasserfreien enzymatischen Bleiche | +1.2% | Nordamerika und Europa als frühe Anwender, Asien-Pazifik im Hochskalierungsprozess | Langfristig (≥ 4 Jahre) |

| Kohlenstoffnegative biobasierte Leimungsmittel | +0.9% | Europa und Nordamerika regulierungsgetrieben, Asien-Pazifik kostengetrieben | Mittelfristig (2–4 Jahre) |

| Durch E-Commerce getriebene SKU-Proliferation, die Spezialchemikalien antreibt | +0.7% | Global, konzentriert in städtischen Logistikzentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der Kapazitäten für Verpackungspapier in Asien

Zwischen 2024 und Anfang 2026 wurden in China, Indien und Indonesien neue Kapazitäten für Verpackungspapier in Betrieb genommen. Dieser Anstieg hat die Nachfrage nach Retentionsmitteln, Nassfestigkeitsharzen und optischen Aufhellern erheblich gesteigert. Im August 2026 eröffnete Kemira ein Leimungswerk in Thailand. Diese Anlage produziert Alkylketendimer- und Alkenylbernsteinsäureanhydrid-Qualitäten, die auf das Tempo der Wellpappenmaschinen der nächsten Generation abgestimmt sind. Durch die Lokalisierung der Chemikalienproduktion werden die Vorlaufzeiten für Verarbeiter verkürzt, die grenzüberschreitende E-Commerce-Zentren beliefern. Indiens 2024 gestartetes Programm mit produktionsbezogenen Anreizen für Papier und Verpackung sichert garantierte Abnahme und mindert Greenfield-Risiken. Da neue Fabriken häufig in wasserarmen Gebieten errichtet werden, setzen sie auf Membranbioreaktor- und fortschrittliche Oxidationsverfahren, was zu erhöhten Ausgaben für Koagulationsmittel und Flockungsmittel führt. Insgesamt bieten diese Entwicklungen dem Markt für Zellstoff- und Papierchemikalien in ganz Südostasien einen mehrjährigen Auftrieb.

Anstieg der Nutzung von Recyclingfasern als Rohstoff

Recyclingfasern übersteigen mittlerweile 60 % des globalen Rohstoffeinsatzes, angetrieben durch die erweiterte Herstellerverantwortung in der Europäischen Union und freiwillige Markenverpflichtungen. Diese Verlagerung erhöht den Bedarf an Deinktingmitteln, Flotationstenside und Enzymmischungen, die die Faserlänge erhalten und gleichzeitig den chemischen Sauerstoffbedarf senken. Clariant brachte im April 2025 Ceridust 1310 auf den Markt, ein biobasiertes Deinktingmittel aus erneuerbaren Fettsäuren, das die Substitution von Ethoxylaten widerspiegelt[1]Clariant, "Clariant bringt biobasiertes Deinktingmittel Ceridust 1310 auf den Markt," clariant.com. Fabriken, die Recyclingzellstoff verwenden, verbrauchen mehr Retentionschemikalien pro Tonne, da kürzere Fasern die Blattbildung erschweren. Obwohl die Chemikalienintensität steigt, bleibt der Recyclingweg angesichts hoher Preise für Primärzellstoff und Deponiegebühren für Ausschussströme kostenwettbewerbsfähig. Der Treiber hält den Markt für Zellstoff- und Papierchemikalien im Einklang mit den Narrativen der Kreislaufwirtschaft.

Durchbrüche bei der wasserfreien enzymatischen Bleiche

Enzymatische Bleichplattformen, die bei Feuchtigkeitsgehalten unter 40 % arbeiten, machen mehrstufige Wäschen überflüssig. Diese Innovation reduziert den Wasserverbrauch der Fabriken erheblich und senkt den Dampfbedarf. Im Januar 2025 eröffnete Buckman eine Pilotanlage in Memphis. Die Anlage validierte erfolgreich Helligkeitsziele für Xylanase- und Laccasesysteme und erzielte Ergebnisse ohne den Einsatz von Chlordioxid oder Hypochlorit. In wasserarmen Gebieten Nordchinas, Westindiens und des Südwestens der Vereinigten Staaten sind die lokalen Tarife für Industriewasser stark gestiegen. Infolgedessen nehmen diese Regionen die Technologie als wertvolle Absicherung wahr. Derzeit konzentrieren sich frühe Anwender auf Premium-Druck- und Tissuequalitäten, die die bestehenden Kostenaufschläge rechtfertigen können. Die breitere Akzeptanz auf lange Sicht hängt jedoch vom Ausmaß der Enzymfermentation und der Machbarkeit modularer Nachrüstungen in bestehenden Bleichanlagen ab.

Kohlenstoffnegative biobasierte Leimungsmittel

Leimungsmittel, die aus Tallöl, Lignin oder Algenlipiden gewonnen werden, können gemäß ISO-14067-Protokollen netto-negative Kohlenstoff-Fußabdrücke erzielen, wenn die Sequestrierung des Rohstoffs berücksichtigt wird. Im Jahr 2025 stärkte Kemira seine Einheit in Nanjing für Alkenylbernsteinsäureanhydrid und führte eine Biokraftstofflinie ein, die auf die Erfüllung der Scope-3-Kriterien für globale Markeninhaber zugeschnitten ist. Obwohl diese Mittel einen Preisaufschlag erfordern, nehmen Verarbeiter die Erhöhung bereitwillig in Kauf, um ihre Klimaverpflichtungen bei Wellpapp-Versandkartons zu belegen. Die meisten Verpackungsqualitäten weisen Leistungsparität auf, obwohl schwere Industriepapiere beim aggressiven Verarbeiten noch mit Hydrophobie zu kämpfen haben. Dieser Fortschritt steht im Einklang mit der Initiative der Europäischen Union zur Begrenzung fluorierter Chemikalien und treibt den Übergang zu biobasierten Alternativen im Markt für Zellstoff- und Papierchemikalien voran.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der AOX- und CSB-Einleitungsnormen | -1.1% | Europa und Nordamerika als regulatorische Vorreiter, Asien-Pazifik mit verzögerter Übernahme | Mittelfristig (2–4 Jahre) |

| Hohe Energieintensität im Vergleich zu alternativen Substraten | -0.8% | Global, besonders ausgeprägt in Regionen mit CO₂-Bepreisung | Langfristig (≥ 4 Jahre) |

| Volatilität der Elementarchlor-Preise | -0.6% | Nordamerika und Asien-Pazifik als chlor-alkali-abhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der AOX- und CSB-Einleitungsnormen

Ende 2024 aktualisierte die Europäische Union ihr Referenzdokument für beste verfügbare Techniken und verschärfte den Grenzwert für adsorbierbare organische Halogenverbindungen auf zulässige Werte pro luftgetrocknetem Tonne[2]Europäische Kommission, "Überarbeitetes Referenzdokument für beste verfügbare Techniken für Zellstoff und Papier," ec.europa.eu . Die Aufrüstung auf Ozonstufen oder erweiterte Delignifizierung erfordert nun erhebliche Kapitalinvestitionen pro Linie. Fabriken, die sich diese Aufrüstungen nicht leisten können, riskieren nach der Compliance-Frist 2027 den Verlust ihrer Genehmigungen. Im Jahr 2025 verabschiedeten mehrere US-Bundesstaaten entsprechende Gesetze, was eine globale Verlagerung hin zur chlorfreien Bleiche unterstreicht. Während die regulatorische Änderung die Nachfrage nach Alternativen wie Sauerstoff, Ozon und Enzymen ankurbelt, belastet sie auch die kurzfristigen Margen und beeinflusst die Entwicklung des Marktes für Zellstoff- und Papierchemikalien.

Hohe Energieintensität im Vergleich zu alternativen Substraten

Traditionelle Zellstoff- und Papieroperationen erfordern erhebliche thermische Energie. Dies entspricht etwa dem Doppelten des Energiebedarfs für Formfaserverpackungen aus landwirtschaftlichen Reststoffen und dem Dreifachen von Wellkunststoffäquivalenten. In Rechtsgebieten mit CO₂-Bepreisung erhöht der Kostenfaktor die variablen Ausgaben des Papiers. Marken aus den Bereichen Logistik und Unterhaltungselektronik erkunden nun Formzellstoff und Myzelkissen und meiden dabei chemikalienintensive Leimung. Der Markt für Zellstoff- und Papierchemikalien sieht sich insbesondere in Regionen mit hohen CO₂-Abgaben aufgrund der anhaltenden Energieexposition mit Einschränkungen konfrontiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Bleichmittel führen, Leimungsmittel beschleunigen

Im Jahr 2025 entfielen auf Bleichmittel 32,56 % des Marktwerts, was ihre zentrale Rolle bei der Erreichung von Helligkeitszielen sowohl für Druck- als auch für Tissueanwendungen unterstreicht. Während Natriumchlorat, Wasserstoffperoxid und Chlordioxid volumenmäßig dominieren, ist ein deutlicher Anstieg peroxidlastiger Ströme zu verzeichnen, da sich Fabriken an AOX-Obergrenzen anpassen. Als Reaktion auf die regionale Nachfrage steigerte Kemira im vierten Quartal 2024 seine Natriumchloratproduktion in Brasilien. Leimungsmittel befinden sich trotz ihres geringeren Volumens auf einem rasanten Aufstieg und weisen eine CAGR von 6,35 % auf, die alle anderen Kategorien übertrifft. Der Fokus liegt auf Alkylketendimer und Alkenylbernsteinsäureanhydrid, die beide Wasserbeständigkeit ohne die Nachteile von Fluor bieten. Angetrieben durch Trends bei leichten Verpackungen und digitalen Druckqualitäten wird die Marktgröße für Leimungsmittel im Bereich Zellstoff- und Papierchemikalien bis 2031 voraussichtlich ein stetiges Wachstum verzeichnen.

Bindemittel und Füllstoffe, die fast ein Viertel des Gesamtumsatzes ausmachen, spielen eine entscheidende Rolle in Streichlinien und verbessern sowohl die Opazität als auch den Druckglanz. Zellstoffchemikalien haben die Reife erreicht, da neue Kapazitäten eher auf Recyclingmaterialien als auf Primärzellstoff-Kocherbauten ausgerichtet sind. Sonstige Typen, einschließlich Entschäumer, Biozide und Korrosionsinhibitoren, wachsen im Gleichschritt mit dem Gesamtvolumen. Sie bieten jedoch einen Margenvorteil, insbesondere dort, wo niedrige Dosierungen hohe Leistung erzielen. Arkema, das im Januar 2025 die Übernahme der Papierzusatzstoff-Vermögenswerte von Dow abgeschlossen hat, betreibt nun strategisch den Querverkauf von Spezialemulsionsbindemitteln. Diese Bindemittel bedienen Streichräume und priorisieren Formulierungen mit niedrigem Gehalt an flüchtigen organischen Verbindungen. Mit Blick auf die Zukunft verlagert sich der Markt für Zellstoff- und Papierchemikalien stetig vom traditionellen Massentonnagengeschäft hin zu integrierten Leistungsadditiven, wobei technischer Service und Lebenszyklusmetriken im Vordergrund stehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Verpackungspapiere dominieren, Wasseraufbereitung gewinnt an Bedeutung

Verpackungs- und Industriepapiere absorbierten im Jahr 2025 41,15 % des Chemikalieneinsatzes, getragen durch E-Commerce-Logistik, die leichte Wellpappkartons bevorzugt. Nassfestigkeitsharze, Retentionsmittel und fortschrittliche Leimungsmittel sichern die Kartonintegrität und reduzieren gleichzeitig das Flächengewicht. Zellstofffabriken und Wasseraufbereitung liefern trotz geringerer Volumina eine CAGR von 6,31 %, die als Anwendungsschrittmacher gilt, da Fabriken Nullflüssigkeitsablass-Systeme und Membranbioreaktor-Anlagen installieren, die hochwertige Koagulationsmittel, Antiscalants und Dispergiermittel erfordern. Der Marktanteil für Zellstoff- und Papierchemikalien in diesen Anwendungen wird sich voraussichtlich weiter ausweiten, wenn die Regulierungen reifen.

Druck- und Schreibpapiere erleiden einen säkularen Rückgang, doch Premium-Kunst-, Sicherheits- und Etikettenqualitäten erfordern weiterhin optische Aufheller und Oberflächenchemikalien, die die Farbtreue verbessern. Zeitungsdruck schrumpft in absoluten Tonnen, erhöht jedoch die Chemikalienintensität, da ein höherer Recyclinganteil zusätzliche Deinktings- und Entwässerungshilfsmittel erfordert. Tissue und Handtücher verzeichnen ein moderates Wachstum, da veränderte Hygienegewohnheiten einige Substitutionen durch Lufttrockenhandtrockner ausgleichen. Modulare chemische Dosiersysteme von Ecolab ermöglichen es großen Verpackungsfabriken, Rezepturen in Minuten umzustellen und so Abfall bei Sortenwechseln zu reduzieren. Divergierende Wachstumskurven implizieren, dass Servicemodelle sowohl für hochvolumige kostensensitive Produkte als auch für technisch intensive Nischen innerhalb des gesamten Marktes für Zellstoff- und Papierchemikalien flexibel sein müssen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 46,93 % des Werts. China hat seine Verpackungskapazitäten ausgebaut, während Indiens Anreizprogramm die Finanzierungsrisiken für aufstrebende Fabriken mindert. Kemiras neue Leimungseinheit in Thailand verbesserte die Just-in-time-Lieferungen für südostasiatische Verarbeiter. Japan und Südkorea priorisieren, wenn auch in langsamerem Tempo, enzymbasierte Bleiche und Bioleimungs-Upgrades zur Reduzierung von Scope-3-Emissionen. Angesichts der Kritik wegen Entwaldung wenden sich Indonesiens exportorientierte Zellstoffproduzenten an Chemikalienlieferanten für Rückverfolgbarkeitsaudits, um die Nachhaltigkeit ihrer Rohstoffe sicherzustellen. Insgesamt festigen diese Entwicklungen die Dominanz Asien-Pazifiks im Markt für Zellstoff- und Papierchemikalien.

Nordamerika und Europa treiben kohlenstoffnegative Leimung und wasserfreie enzymatische Bleiche voran, angetrieben durch strengere AOX- und CSB-Vorschriften. Arkema hat Ressourcen zur Dekarbonisierung seiner französischen Anlagen bereitgestellt, mit dem Ziel, kohlenstoffarme Bindemittel für Fabriken bereitzustellen, die auf unternehmensweite Netto-Null-Ziele abzielen. Kanadische Zellstoffbetriebe nutzen erschwingliche Wasserkraft, um ihre Gewinnmargen zu sichern. Schwankende Kosten für Elementarchlor veranlassen Experimente mit Peroxid-Ozon-Methoden, die die Halogenexposition verringern, trotz der finanziellen Belastung durch Nachrüstungen. Obwohl das Wachstum stetig ist, stellt der Innovationsgeist der Regionen ihren anhaltenden Einfluss auf die Gestaltung des Marktes für Zellstoff- und Papierchemikalien sicher.

Südamerika, hauptsächlich angetrieben durch Brasiliens Eukalyptus-basierte Kraftzellstoffindustrie, unterstreicht seinen Glauben an die anhaltende Nachfrage nach Bleichmitteln. Nouryon integrierte regionale technische Dienstleistungen durch die Aufrüstung seiner Anlage in Brasilien. Während Argentinien und Chile Spezialqualitäten anbieten, haben logistische Herausforderungen lokalen Mischern ermöglicht, einen größeren Marktanteil zu gewinnen. Der Nahe Osten und Afrika weisen die schnellste CAGR-Prognose von 6,15 % bis 2031 auf. Greenfield-Fabriken in Saudi-Arabien, Ägypten und Südafrika übernehmen von Anfang an fortschrittliche Techniken wie Sauerstoffdelignifizierung und Peroxidsequenzen. Die Türkei, die ihre strategische Logistikposition nutzt, kanalisiert Investitionen in hochspezifizierte Oberflächenleimung, um ihre Exportrouten zu diversifizieren. Diese regionalen Unterschiede treiben eine Wachstumsentwicklung mit mehreren Geschwindigkeiten im Markt für Zellstoff- und Papierchemikalien voran.

Wettbewerbslandschaft

Der Markt für Zellstoff- und Papierchemikalien ist fragmentiert. Verträge hängen nun von verifizierten Nachhaltigkeitskennzahlen ab, wie niedrigeren adsorbierbaren organischen Halogenverbindungen, reduziertem Dampfverbrauch pro Tonne und zertifiziertem Biogehalt. Biotechnologie-Startups treten mit durch gerichtete Evolution entwickelten Enzymcocktails und ligninbasierten Leimungsmitteln in den Markt ein. Größere etablierte Unternehmen antworten mit offenen Innovationslabors und Liefergarantien, die Prozesskontrollsensoren bündeln. Patentanmeldungen rund um Algenlipid-Emulsionen deuten auf bevorstehende Wettbewerbsauseinandersetzungen hin, obwohl der industrielle Maßstab möglicherweise erst nach 2028 erreicht wird. Die Lieferantenqualifizierung beinhaltet nun fast immer ISO-14067-Lebenszyklusaudits, was Akteure mit dedizierten Nachhaltigkeitsteams und Budgets für Drittverifizierungen begünstigt. Diese Faktoren verstärken eine disziplinierte, aber innovative Rivalität im Markt für Zellstoff- und Papierchemikalien.

Marktführer der Zellstoff- und Papierchemikalienbranche

Kemira

BASF

Solenis

Ashland Inc.

Buckman

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Kemira kündigte eine Investition in mehrere Produktionslinienerweiterungen für Festigungschemikalien für Papier, Karton und Tissue in Thailand an. Die Umsetzung des Erweiterungsprojekts ist für 2026 geplant.

- März 2025: Nouryon stellte Eka HP Puroxide vor, ein Wasserstoffperoxidprodukt mit niedrigem Kohlenstoff-Fußabdruck. Diese Innovation unterstützt die Kunden von Nouryon in den Bereichen Zellstoff und Papier, Bergbau und Wasseraufbereitung und ermöglicht ihnen erhebliche Reduzierungen ihrer Scope-3-Treibhausgasemissionen.

Berichtsumfang des globalen Marktes für Zellstoff- und Papierchemikalien

Zellstoff- und Papierchemikalien sind die Rohstoffe, die zur Herstellung von Papier benötigt werden. Diese Chemikalien werden mit Papierbrei gemischt, um Papier herzustellen.

Der Markt für Zellstoff- und Papierchemikalien ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Bindemittel, Bleichmittel, Füllstoffe, Zellstoffchemikalien, Leimungsmittel und sonstige Typen unterteilt. Nach Anwendung ist der Markt in Zeitungsdruck, Verpackungs- und Industriepapiere, Druck- und Schreibpapiere, Zellstofffabriken und Wasseraufbereitung sowie sonstige Anwendungen unterteilt. Der Bericht bietet Marktgrößen und Prognosen für 20 Länder in den wichtigsten Regionen. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Bindemittel |

| Bleichmittel |

| Füllstoffe |

| Zellstoffchemikalien |

| Leimungsmittel |

| Sonstige Typen |

| Zeitungsdruck |

| Verpackungs- und Industriepapiere |

| Druck- und Schreibpapiere |

| Zellstofffabriken und Wasseraufbereitung |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Bindemittel | |

| Bleichmittel | ||

| Füllstoffe | ||

| Zellstoffchemikalien | ||

| Leimungsmittel | ||

| Sonstige Typen | ||

| Nach Anwendung | Zeitungsdruck | |

| Verpackungs- und Industriepapiere | ||

| Druck- und Schreibpapiere | ||

| Zellstofffabriken und Wasseraufbereitung | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welcher Chemikalientyp wächst in Papierfabriken am schnellsten?

Leimungsmittel verzeichnen das schnellste Wachstum mit einer CAGR von 6,35 % bis 2031, angetrieben durch den Bedarf an fluorfreier Wasserabweisung.

Welche Region gibt heute am meisten für Zellstoff- und Papierchemikalien aus?

Asien-Pazifik führt mit 46,93 % des Werts im Jahr 2025, dank laufender Verpackungskapazitätserweiterungen in China, Indien und Indonesien.

Wie beeinflussen strenge AOX-Grenzwerte die Chemikalienauswahl?

Niedrigere AOX-Obergrenzen veranlassen Fabriken, Sauerstoff-, Ozon- und enzymatische Bleichsysteme einzusetzen und die Abhängigkeit von Chlorderivaten zu verringern.

Warum gewinnen wasserfreie enzymatische Bleichsysteme an Bedeutung?

Sie reduzieren den Wasserverbrauch und den Dampfverbrauch der Fabriken, was die Betriebskosten senkt und die Einhaltung von Einleitungsvorschriften erleichtert.

Wie hoch ist die aktuelle globale Nachfrage nach dem Markt für Zellstoff- und Papierchemikalien und welches Wachstum wird bis 2031 erwartet?

Der globale Verbrauch beträgt im Jahr 2026 USD 28,64 Milliarden und wird bis 2031 voraussichtlich USD 38,52 Milliarden erreichen, was einer CAGR von 6,11 % entspricht.

Seite zuletzt aktualisiert am: