Marktgröße und Marktanteil für industrielle und institutionelle Reinigungschemikalien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

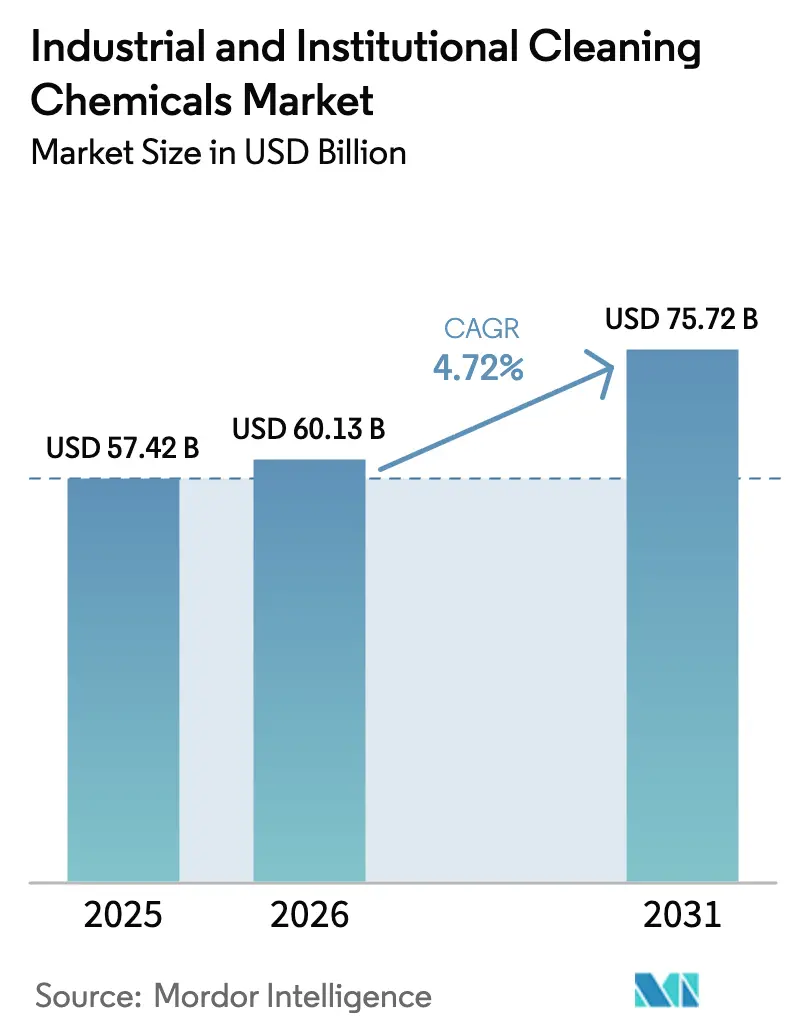

| Marktgröße (2026) | 60.13 Milliarden US-Dollar |

| Marktgröße (2031) | 75.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für industrielle und institutionelle Reinigungschemikalien von Mordor Intelligence

Die Marktgröße für industrielle und institutionelle Reinigungschemikalien wurde im Jahr 2025 auf USD 57,42 Milliarden geschätzt und wird voraussichtlich von USD 60,13 Milliarden im Jahr 2026 auf USD 75,72 Milliarden bis 2031 wachsen, bei einem CAGR von 4,72 % während des Prognosezeitraums (2026-2031). Strengere Infektionskontrollvorschriften in Krankenhäusern und Pflegeheimen, automatisierte Dosierung in Schnellrestaurants und hochreine Mischungen, die von fortschrittlichen Halbleiterknoten gefordert werden, treiben das Mengenwachstum voran. Tenside dominieren nach wie vor die Rohstoffausgaben, aber Präzisionsreinigungslösungsmittel gewinnen Marktanteile, da Kunden aus der Elektronikmontage und Metallverarbeitung auf rückstandsarme Formulierungen umsteigen. Biobasierte Tenside, die nach RSPO-Massenbilanzprotokollen zertifiziert sind, skalieren rasch, da die Kriterien des EU-Umweltzeichens und des kalifornischen Programms für sicherere Verbraucherprodukte die Beschaffungsentscheidungen neu gestalten. Digitale Dosierer, die Verdünnungsverhältnisse aufzeichnen und Warnmeldungen in Sicherheitsmanagementsysteme einspeisen, reduzieren den Chemikalienabfall um bis zu 20 % und erleichtern gleichzeitig OSHA-Audits zur Gefahrenkommunikation. Gleichzeitig beschleunigen PFAS- und VOC-Grenzwerte in den Vereinigten Staaten und der Europäischen Union die Neuformulierung und drängen Formulierer in Richtung fluorfreier Tenside und wässriger alkalischer Mischungen.

Wichtigste Erkenntnisse des Berichts

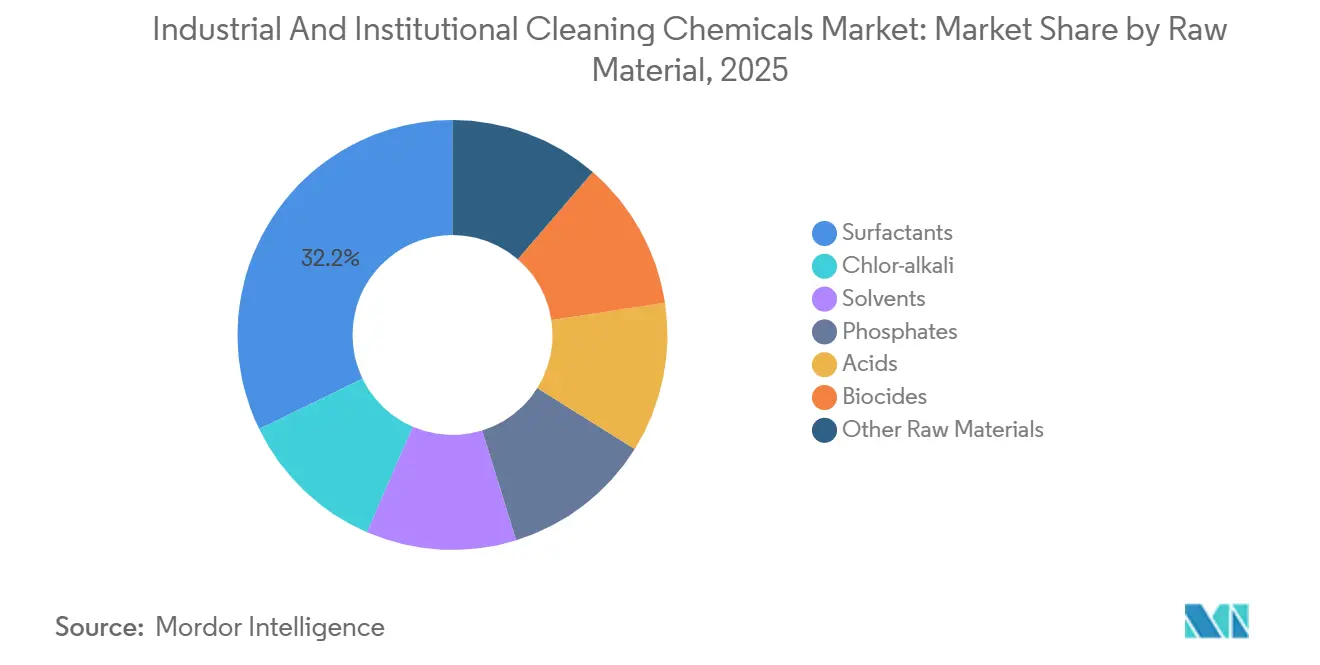

- Nach Rohmaterial führten Tenside mit einem Marktanteil von 32,18 % am Markt für industrielle und institutionelle Reinigungschemikalien im Jahr 2025; Lösungsmittel werden bis 2031 mit einem CAGR von 6,41 % expandieren.

- Nach Produkttyp beherrschten Allzweckreiniger 35,65 % der Marktgröße für industrielle und institutionelle Reinigungschemikalien im Jahr 2025, während Desinfektions- und Sanitärmittel bis 2031 mit einem CAGR von 6,76 % wachsen.

- Nach Inhaltsstoffherkunft entfielen konventionelle/petrochemisch basierte Produkte auf einen Anteil von 70,34 % an der Marktgröße für industrielle und institutionelle Reinigungschemikalien im Jahr 2025; biobasierte/grüne Produkte werden voraussichtlich mit einem CAGR von 7,33 % über 2026-2031 steigen.

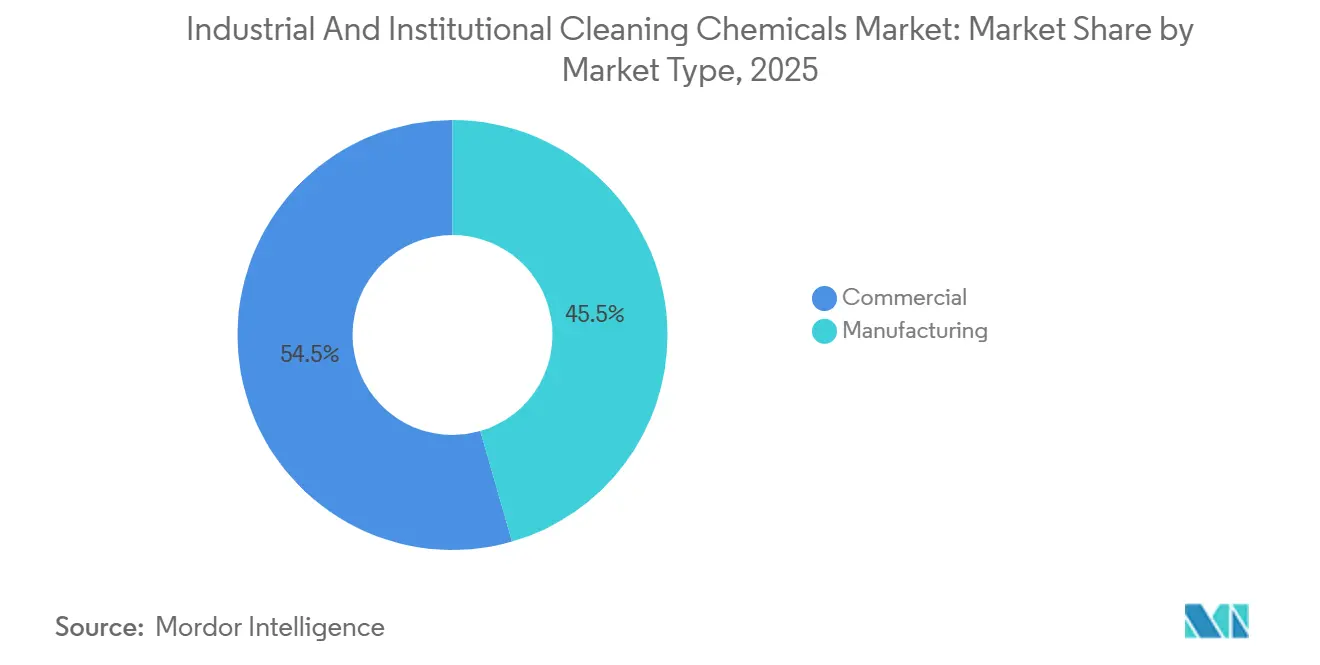

- Nach Markttyp hielt der Gewerbesektor im Jahr 2025 einen Umsatzanteil von 54,46 % und entwickelt sich mit einem CAGR von 5,56 % bis 2031.

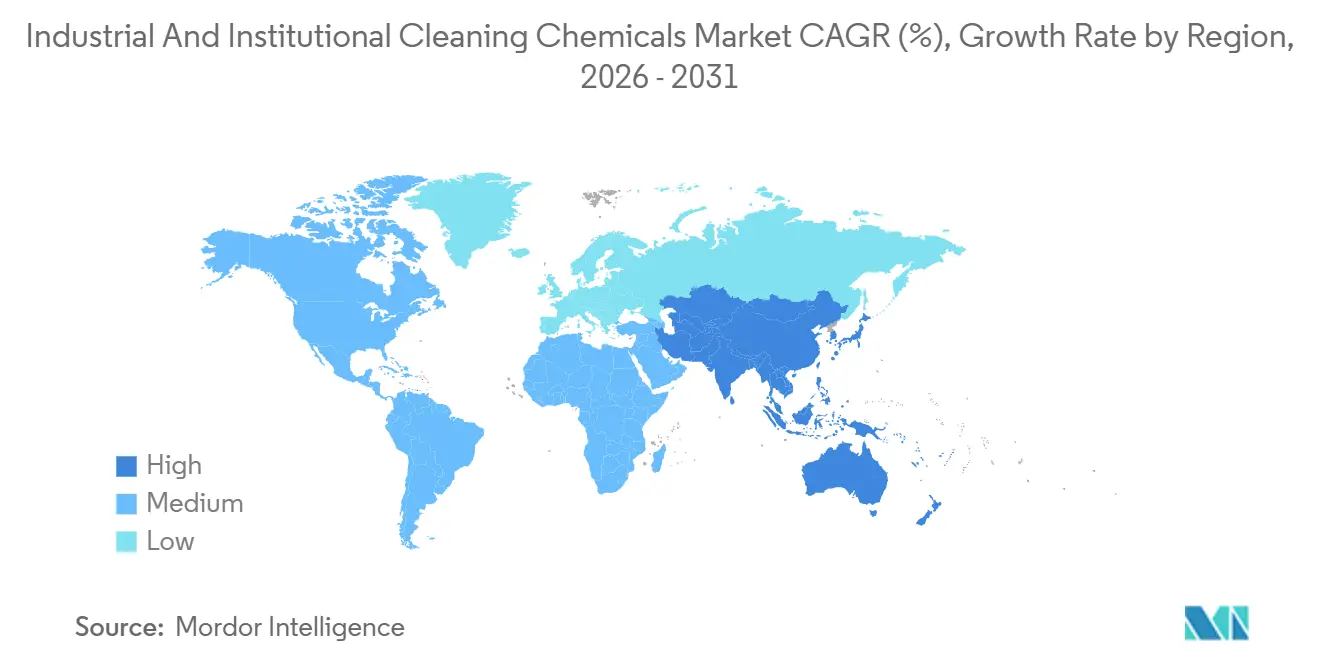

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 34,49 %, während der Asien-Pazifik-Raum voraussichtlich mit einem CAGR von 6,98 % über den Prognosehorizont wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für industrielle und institutionelle Reinigungschemikalien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infektionskontrollprotokolle in Akut- und Langzeitpflegeeinrichtungen | +0.8% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Einführung von Desinfektionsmitteln in der asiatischen Fleisch- und Meeresfrüchteverarbeitung | +0.6% | Asien-Pazifik-Kernregion – China, Thailand, Vietnam, Indonesien | Mittelfristig (2-4 Jahre) |

| Boom der Schnellrestaurants mit Bedarf an automatisierter Geschirrspüldosierung | +0.7% | Global, mit Schwerpunkten in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Globale Erholung des Tourismus und der Hotellerie | +0.5% | Europa, Nordamerika, Tourismuszentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Halbleiter-Reinräumen als Treiber für Mischungen mit extrem niedrigem Rückstand | +0.9% | Asien-Pazifik (China, Südkorea, Taiwan), Nordamerika (Arizona, Texas) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infektionskontrollprotokolle in Akut- und Langzeitpflegeeinrichtungen

Umweltdienstleistungsteams in Krankenhäusern ersetzen quaternäre Ammoniumdesinfektionsmittel durch Wasserstoffperoxid- und Peressigsäuremischungen, die die EPA-Liste-N-Kriterien für neu auftretende Krankheitserreger erfüllen, ohne Asthmarisiken auszulösen[1]Centers for Disease Control and Prevention, "Leitlinien für die Umweltinfektionskontrolle in Gesundheitseinrichtungen," cdc.gov. Die Zentren für Seuchenkontrolle und -prävention aktualisierten ihre Leitlinien zur Umweltinfektionskontrolle im Jahr 2024 und empfahlen sporozide Mittel für häufig berührte Oberflächen – eine Änderung, die die Chemikalienausgaben pro Gallone um bis zu 40 % erhöht, aber die Strafen für im Krankenhaus erworbene Infektionen im Rahmen des Medicare-Programms zur Reduzierung von im Krankenhaus erworbenen Erkrankungen senkt. Betreiber von Langzeitpflegeeinrichtungen sehen sich parallelen Auflagen staatlicher Regulierungsbehörden gegenüber, die protokollierte Kontaktzeiten vorschreiben und die Nachfrage nach gebrauchsfertigen Sprühern mit eingebauten Timern ankurbeln. Die IPC-Leitlinien der Weltgesundheitsorganisation aus dem Jahr 2024 verknüpfen eine rigorose Oberflächendesinfektion mit der Eindämmung antimikrobieller Resistenzen und verstärken den Trend zu hochwertigen Chemikalien. Die Nachfrage nach reizungsarmen Wirkstoffen kommt auch Akutpflegerenovierungen zugute, die automatisierte UV-C-Roboter und elektrostatische Sprühgeräte integrieren.

Einführung von Desinfektionsmitteln in der asiatischen Fleisch- und Meeresfrüchteverarbeitung

Verarbeiter in China, Thailand, Vietnam und Indonesien investieren in Reinigung-in-Place-Systeme, die schäumende alkalische Reinigungsmittel mit Peressigsäurespülungen kombinieren, um Exportinspektionen für die HACCP-Zertifizierung zu bestehen[2]Staatliche Verwaltung für Marktregulierung, "Lebensmittelsicherheitsinspektionsprotokolle," samr.gov.cn. Chinas Staatliche Verwaltung für Marktregulierung begann 2024 mit der Durchsetzung der ATP-Biolumineszenzverifizierung und verpflichtete Betreiber, die chemische Konzentration für jede Schicht zu dokumentieren. Versuche von Meat & Livestock Australia zeigten, dass Peressigsäure-Schlachtkörperspülungen in Kombination mit Chlordioxid-Flutungsbehandlungen die Prävalenz von Salmonellen und E. coli um 1,5–2,0 log KBE/cm² senkten, was einen Kostenaufschlag von 25 % rechtfertigt. Zunehmende Kontrollen durch US-FDA-Importwarnungen und EU-Schnellwarnsystembenachrichtigungen setzen südostasiatische Exporteure weiter unter Druck, validierte quaternäre Ammoniumschäumer und Iodophor-Tauchbäder einzusetzen.

Boom der Schnellrestaurants mit Bedarf an automatisierter Geschirrspüldosierung

IoT-fähige Geschirrspüldosierer, die den Reinigungs- und Klarspülerfluss automatisch an Wasserhärte und Verschmutzungsgrad anpassen, senken den Chemikalienabfall um bis zu 20 % und gewährleisten gleichzeitig die Einhaltung von NSF/ANSI 3. Ecolabs DishIQ-Plattform, die 2024 eingeführt wurde, warnt Manager, wenn die Spültemperaturen unter den Desinfektionsschwellenwert von 82 °C fallen, und reduziert so Verstöße gegen Gesundheitsbehördenvorschriften. Die Fluktuation im US-amerikanischen Schnellrestaurantsektor betrug 2025 durchschnittlich 150 %, sodass farbkodierte, vorportionierte Systeme, die die Einarbeitungszeit auf unter acht Stunden reduzieren, unverzichtbar geworden sind. Auch die Robotik hält Einzug in die Reinigung im hinteren Küchenbereich: Autonome Scheuersaugmaschinen mit eingebauten Reinigungsmitteltanks und UV-C-Modulen reduzieren den Arbeitsaufwand um 35 % und senken Sturzunfallklagen.

Globale Erholung des Tourismus und der Hotellerie

Die Hotelbelegung in Nordamerika und Europa erholte sich bis Mitte 2025 auf 95 % des Niveaus von 2019, was die Housekeeping-Abteilungen dazu veranlasste, elektrostatische Sprühgeräte einzusetzen, die Zimmer in weniger als 10 Minuten desinfizieren. Das Safe-Stay-Update 2024 des Amerikanischen Hotel- und Beherbergungsverbands schreibt bei der US-amerikanischen Umweltschutzbehörde registrierte Desinfektionsmittel mit 10-minütigen Kontaktzeiten und digitale Checklisten als Servicenachweis vor. Die Chemikalienausgaben pro Zimmer sind um USD 2–3 pro Nacht gestiegen, aber Gästebeschwerden über Sauberkeit sind um etwa 45 % zurückgegangen. In der Asien-Pazifik-Region übertrafen die internationalen Ankünfte 2025 die Zahlen vor der Pandemie, und mit Green Key und EarthCheck zertifizierte Öko-Tücher sind nun Standardausstattung. Medizintourismuszentren in Thailand übernehmen pharmazeutische Reinigungsregimes und unterstützen so die Nachfrage nach hochwertigen sporoziden Mitteln.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankende petrochemische Rohstoffpreise | -0.6% | Petrochemische Zentren in Nordamerika und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Ethylenoxid-Volatilität erhöht Tensidkosten | -0.5% | Globale Regionen, die von ethoxylierten Tensiden abhängig sind | Mittelfristig (2-4 Jahre) |

| Strenge PFAS- und VOC-Vorschriften | -0.7% | Nordamerika und Europa, angeführt von Kalifornien und der Europäischen Union | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende petrochemische Rohstoffpreise

Ethylenoxid-Spotpreise schwankten 2024-2025 zwischen USD 900 und USD 1.400/t nach Ausfällen an Crackern an der Golfküste, was sich direkt auf die Kosten für ethoxylierte Alkohole auswirkte. Propylenverträge zeigten eine ähnliche Volatilität und trieben die Preise für lineares Alkylbenzolsulfonat vierteljährlich um bis zu 30 % nach oben oder unten. Kleine und mittelgroße Formulierer ohne ausgefeilte Absicherungsstrategien verloren während der Spitzenschwankungen bis zu fünf Margenpunkte, während multinationale Unternehmen Lagerbestände als Puffer nutzten. Das europäische Ätznatronangebot verknapte sich, als energieintensive Chlor-Alkali-Anlagen ihre Produktion drosselten, was die Preise um fast 20 % im Jahresvergleich anhob.

Ethylenoxid-Volatilität erhöht Tensidkosten

Verlängerte Wartungsarbeiten an großen US-amerikanischen Ethylenoxidanlagen schränkten die Verfügbarkeit nichtionischer Tenside ein und verlängerten die Vorlaufzeiten für Vertragskunden auf sechs Wochen. Lateinamerikanische Käufer zahlten Aufschläge, da Spotladungen nach Nordamerika umgeleitet wurden. Vertragsklauseln, die vierteljährliche Preisanpassungen an Ethylenoxidindizes koppeln, werden zum Standard und übertragen einen Teil des Risikos auf Endverbraucher, erhöhen aber die Budgetierungskomplexität für institutionelle Käufer.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohmaterial: Lösungsmittel steigen aufgrund der Nachfrage nach Präzisionsreinigung

Tenside, die im Jahr 2025 einen Marktanteil von 32,18 % am Markt für industrielle und institutionelle Reinigungschemikalien halten, werden schrittweise Marktanteile an diese schnell verdunstenden Systeme abgeben. Chlor-Alkali-Derivate bleiben Grundstoffe für alkalische Reinigung-in-Place-Zyklen in Molkerei-, Brauerei- und Getränkebetrieben. Lösungsmittel werden bis 2031 mit einem CAGR von 6,41 % wachsen, angetrieben von Elektronik- und Metallverarbeitungsanwendern, die ether- und alkoholbasierte Mischungen mit einem Rückstand von <10 µg/cm² benötigen.

Der Phosphateinsatz ist nach Verboten in der Europäischen Union und mehreren US-Bundesstaaten nun weitgehend auf die Schwerfettentfettung in der Luft- und Raumfahrt sowie im Automobilbereich beschränkt. Gleichzeitig verdrängt Zitronensäure Mineralsäuren bei der Entkalkung, da sie edelstahlfreundlich und biologisch abbaubar ist. Biozide wie Isothiazolinone machen zwar nur 0,5 % der fertigen Formulierungen aus, sind aber für die mikrobielle Kontrolle in der Lagerung von Bulkkonzentraten unverzichtbar – ein Merkmal, das streng nach der EU-Biozidprodukteverordnung reguliert wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Desinfektionsmittel beschleunigen sich inmitten von Infektionskontrollmandaten

Allzweckreiniger behielten im Jahr 2025 einen Anteil von 35,65 % an der Marktgröße für industrielle und institutionelle Reinigungschemikalien. Wasserstoffperoxid- und Peressigsäuremischungen erzielen Abtötungszeiten von 1-5 Minuten gegenüber den 10 Minuten, die für herkömmliche quaternäre Ammoniumverbindungen benötigt werden, was sie zum Desinfektionsmittel der Wahl für Krankenhäuser macht, die die Zimmerumschlagszeit beschleunigen wollen. Allzweckformulierungen konkurrieren über Duft, Farbe und Ökolabel-Bewertung, wobei die Green-Seal-GS-37-Zertifizierung nun eine Standardausschreibungsanforderung für viele US-amerikanische Schulbezirke ist. Desinfektions- und Sanitärmittel expandieren bis 2031 mit einem CAGR von 6,76 %.

Wäschepflegepulver und -flüssigkeiten stehen unter Druck durch Vor-Ort-Dosiersysteme, die 15 % der Chemikalienkosten pro Kilogramm Wäsche einsparen. Fahrzeugwäsche-Vorweichmittel schwenken auf berührungslose Chemikalien um, die Chelatbildner und hochschäumende Amphotere enthalten, damit Tunnelbetreiber Versicherungszeichner zufriedenstellen können, die nun vierteljährliche Rutschrisikoproüfungen verlangen.

Nach Inhaltsstoffherkunft: Biobasierte Formulierungen erzielen Nachhaltigkeitsaufschläge

Konventionelle Rohstoffe hielten 2025 einen Anteil von 70,34 %, aber biobasierte Mischungen aus Kokos-, Palmkern- und Maisglukose wachsen jährlich um 7,33 % – das schnellste Wachstum innerhalb des Marktes für industrielle und institutionelle Reinigungschemikalien. Alkylpolyglucoside-Tenside bauen sich innerhalb von 28 Tagen gemäß OECD 301 zu >60 % ab und entsprechen damit den EU-Ökolabel-Auswaschgrenzwerten. Crodas RSPO-zertifizierte Fettalkoholethoxylate ermöglichen es Vertragsreinigern, „Massenbilanz”-Ansprüche geltend zu machen, ohne auf getrennte Logistik angewiesen zu sein.

Preissensibilität bleibt ein Hindernis in der Fahrzeugwäsche und industriellen Entfettung, wo Endverbraucher Aufschläge von mehr als 10 % ablehnen, doch treiben unternehmerische Scope-3-Ziele immer mehr Hotel- und Gastronomiebetriebe zu einer grüneren Beschaffung. BASFs Biochelatoren, die 2025 eingeführt wurden, helfen Wäscheformulierern, Phosphatverbote einzuhalten und dabei eine vergleichbare Sequestrierungsleistung bei ähnlichen Einsatzmengen zu erzielen.

Nach Markttyp: Gewerbesegmente übertreffen die Fertigung aufgrund von Arbeitsdynamiken

Gewerbliche Betriebe generierten 2025 54,46 % des Umsatzes und werden voraussichtlich einen CAGR von 5,56 % verzeichnen, was die Fertigungslinien übertrifft. Schnellrestaurants schätzen die automatisierte Geschirrspüldosierung, die die Einarbeitungszeit für Personal mit einer jährlichen Fluktuation von 150 % halbiert. Krankenhäuser und Pflegeheime priorisieren bei der US-amerikanischen Umweltschutzbehörde registrierte sporozide Desinfektionsmittel und elektrostatische Sprühgeräte, um Medicare-Strafen im Zusammenhang mit Infektionsraten zu erfüllen. Einzelhändler und Einkaufszentren setzen auf duftfreie Bodenversiegelungen, um Klagen wegen chemischer Empfindlichkeit zu begegnen.

Fertigungsbetriebe verlassen sich nach wie vor auf hochalkalische oder lösungsmittelbasierte Formulierungen, implementieren aber Recyclingkreisläufe, die 70-80 % des verbrauchten Lösungsmittels zurückgewinnen und so den Bedarf an frischen Chemikalien reduzieren. Halbleitermonteure bestehen auf Partikelzählzertifikaten für jedes Fass, was die Qualitätssicherungskosten erhöht. Textilmühlen und Zellstoff- und Papierbetriebe rüsten enzymatische Schlichtentfernungssysteme auf, die den Laugenverbrauch um 25 % senken und damit die Verbrauchsmuster neu definieren.

Geografische Analyse

Nordamerika beherrschte 2025 34,49 % des Marktes für industrielle und institutionelle Reinigungschemikalien, dank etablierter Vertriebsnetze, strenger EPA- und FDA-Standards sowie eines hohen Pro-Kopf-Chemikalieneinsatzes im Gesundheits- und Gastgewerbe. Schnellrestaurantbetreiber in den Vereinigten Staaten, die mit einer Mitarbeiterfluktuation von 150 % konfrontiert sind, verlassen sich auf vorportionierte Beutel, um die Hygiene bei schrumpfenden Einarbeitungsfenstern aufrechtzuerhalten. Kanadas Lebensmittelverarbeitungscluster und Mexikos Automobilkorridore sorgen für eine stetige Nachfrage nach Lösungsmitteln und Entfettern.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einem CAGR von 6,98 % bis 2031, angetrieben durch Chinas Boom bei der Nassreinigung von Halbleitern und Indiens Gastronomiesektor. Indische Städte der zweiten Reihe führen automatisierte Geschirrspülsysteme ein, während südostasiatische Garnelen- und Geflügelverarbeiter in validierte Sanitärprotokolle investieren, um US-FDA-Importwarnungen zu vermeiden. Thailands Fertigungssektor, der 44 % des BIP im Jahr 2024 ausmacht, hält den Bedarf an alkalischen Mitteln und Lösungsmitteln in Elektronik- und Automobilanlagen aufrecht.

Europa verzeichnet moderates Wachstum, das durch einen reifen Verbrauch begrenzt, aber durch Nachhaltigkeitsaufschläge im Rahmen des EU-Ökolabels und REACH gestützt wird. Südamerika leidet unter Währungsgegenwind, doch halten Agrarexporte die Sanitärvolumina in Brasilien und Argentinien gesund. Der Nahe Osten und Afrika zeigen eine aufkeimende Nachfrage; wasserarme GCC-Nationen bevorzugen spülungsarme Konzentrate, während Ägypten und Südafrika Chlor-Alkali-Reiniger in der Lebensmittelverarbeitung und im Gastgewerbe einsetzen, die mit Tourismus-Diversifizierungsinitiativen verbunden sind.

Wettbewerbslandschaft

Der Markt für industrielle und institutionelle Reinigungschemikalien bleibt mäßig fragmentiert. Ecolabs Kauf von Purolites Ionenaustauscherharzen im Januar 2024 integrierte Wasseraufbereitungs-Know-how mit Reinigungsportfolios und ermöglichte gebündelte Umkehrosmose-Vorbehandlung und Abwasserrecycling für Getränkeabfüller. BASF und Croda erweiterten die Biotenside-Kapazität und zielten auf Kunden ab, die RSPO-zertifizierte Massenbilanzzulieferung suchen. Die Technologieeinführung verändert Servicemodelle: IoT-Dosierer speisen Verdünnungsdaten in ERP-Systeme ein, lösen automatisierte Nachbestellungen aus und gewährleisten die Einhaltung der OSHA-Gefahrenkommunikation.

Marktführer für industrielle und institutionelle Reinigungschemikalien

3M

BASF

Ecolab

Henkel AG & Co. KGaA

Reckitt

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Evonik Industries AG schloss eine exklusive Partnerschaft mit Sea-Land Chemical Company, um ihre umweltfreundlichen Reinigungslösungen in den gesamten Vereinigten Staaten zu vertreiben. Evonik's innovative Angebote bedienen verschiedene Sektoren, darunter Haushaltspflege, Fahrzeugpflege und institutionelle Reinigung, mit einem bemerkenswerten Schwerpunkt auf Nachhaltigkeit.

- Februar 2025: First Quality Enterprises drang in die Kategorien Waschmittel, Textilveredelungsmittel und Geschirrspülmittel vor, indem es das Einzelhandelsmarkengeschäft von Henkel AG & Co. KGaA in Nordamerika übernahm. Dieses neu erworbene Geschäft wird unter einer neuen Abteilung namens First Quality Home Care Products angesiedelt, die als eigenständige Einheit innerhalb der First Quality Group fungieren soll.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für industrielle und institutionelle Reinigungschemikalien als formulierte Mittel, Reinigungsmittel, Desinfektionsmittel, Sanitärmittel, Tenside, Lösungsmittel, Wäschehilfsmittel und Fahrzeugwaschmittel, die an nicht-private Einrichtungen für die Oberflächen-, Geräte- und Textielhygiene in Fabriken, Krankenhäusern, Gastronomiebetrieben, Büros und öffentlichen Institutionen verkauft werden.

Ausschluss aus dem Geltungsbereich: Haushaltsreiniger für Verbraucher und gebührenbasierte Einnahmen aus Reinigungsdienstleistungen sind ausgeschlossen.

Segmentierungsübersicht

- Nach Rohmaterial

- Chlor-Alkali

- Ätznatron

- Soda

- Chlor

- Tenside

- Nichtionisch

- Anionisch

- Kationisch

- Amphoter

- Lösungsmittel

- Alkohole

- Kohlenwasserstoffe

- Chloriert

- Ether

- Phosphate

- Säuren

- Biozide

- Sonstige Rohmaterialien (Chelatbildner, Rheologiemodifikatoren, Trübungsmittel, Dispergiermittel, Ketone, Ester)

- Chlor-Alkali

- Nach Produkttyp

- Allzweckreiniger

- Desinfektions- und Sanitärmittel

- Wäschepflegeprodukte

- Fahrzeugwaschmittel

- Nach Inhaltsstoffherkunft

- Biobasiert / Grün

- Konventionell / Petrochemisch

- Nach Markttyp

- Gewerbe

- Gastronomie

- Einzelhandel

- Wäscherei und chemische Reinigung

- Gesundheitswesen

- Autowaschanlagen

- Büros, Hotels und Beherbergungsbetriebe

- Fertigung

- Lebensmittel- und Getränkeverarbeitung

- Metallverarbeitende Produkte

- Elektronische Komponenten

- Sonstige Fertigung (Textil, Zellstoff und Papier, Petrochemie)

- Gewerbe

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Thailand

- Indonesien

- Vietnam

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Türkei

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Ägypten

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Formulierern, Vertragsreinigern, Beschaffungsbeauftragten von Krankenhäusern, Distributoren und Sicherheitsaufsichtsbehörden in Nordamerika, Europa und Asien. Ihre Einschätzungen zu Dosierungsraten, Nachhaltigkeitsprämien und Kanalmargen schlossen Datenlücken und verankerten Annahmen vor der Triangulation.

Desk Research

Wir erheben Ausgangssignale aus offenen Datensätzen wie US EPA Chemical Data Reporting, Eurostat PRODCOM, China Customs HS-3402-Exporten und Verbandsberichten von ISSA und AISE, die Produktionsmengen, Rohstoffnachfrage und Einrichtungszahlen abbilden. Unternehmens-10-Ks, Investorenpräsentationen und seriöse Nachrichtenquellen verfeinern darüber hinaus Rohstoffaufteilungen und Durchschnittspreise. Kostenpflichtige Bibliotheken, D&B Hoovers, Dow Jones Factiva und Questel liefern Umsatztranchen, Nachrichtengeschwindigkeit und Patentfluss. Zahlreiche weitere glaubwürdige Quellen flossen ebenfalls in das Modell ein.

Marktgröße & Prognose

Ein Top-down-Nachfragepool, der aus Einrichtungszahlen und typischem Chemieeinsatz abgeleitet wird, wird mit stichprobenartigen ASP × Volumen-Hochrechnungen aus Lieferantengesprächen abgeglichen. Zu den wichtigsten Variablen zählen installierte Krankenhausbetten, globale Gastronomieflächen, Chlor-Alkali-Produktion, Tensidpreisindizes und Adoptionsraten biobasierter Produkte. Prognosen verwenden multivariate Regression in Kombination mit Szenarioanalysen, um Regulierungsverschärfungen und Rohstoffschwankungen abzubilden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Anomalieprüfungen, historischen Stresstests und einer mehrstufigen Überprüfung unterzogen. Wir aktualisieren die Werte jährlich und veröffentlichen Zwischenaktualisierungen, wenn Regulierungs- oder Preisschocks dies erfordern.

Warum Mordors Ausgangsbasis für industrielle und institutionelle Reinigungschemikalien Verlässlichkeit genießt

Veröffentlichte Zahlen weichen voneinander ab, weil einige Studien Verbrauchermengen vermischen, aggressive Penetrationskurven anwenden oder Währungen zu veralteten Kursen umrechnen.

Mordors disziplinierter Geltungsbereich, die jährliche Aktualisierung und die Dual-View-Modellierung halten unsere Ausgangsbasis realistisch.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 57,44 Mrd. (2025) | Mordor Intelligence | |

| USD 80,05 Mrd. (2024) | Global Consultancy A | Beinhaltet Haushaltsreiniger und höhere ASP-Aufwertung |

| USD 90,14 Mrd. (2025) | Regional Publisher B | Bündelt angrenzende Spezialchemikalien und einheitliches Wachstum |

Dieser Vergleich zeigt, wie Mordors klarer Geltungsbereich und aktualisierte Daten eine ausgewogene, transparente Ausgangsbasis liefern, der Entscheidungsträger vertrauen.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für industrielle und institutionelle Reinigungschemikalien bis 2031 sein?

Es wird prognostiziert, dass er USD 75,72 Milliarden erreichen wird und sich dabei mit einem CAGR von 4,72 % während 2026-2031 ausweitet.

Welche Rohmaterialkategorie wächst am schnellsten?

Lösungsmittel werden voraussichtlich mit einem CAGR von 6,41 % steigen, da der Bedarf an Präzisionsreinigung in der Elektronik und Metallverarbeitung zunimmt.

Warum übertreffen Desinfektionsmittel Allzweckreiniger?

Krankenhäuser, Gastronomie- und Gastgewerbebetreiber priorisieren nun bei der US-amerikanischen Umweltschutzbehörde registrierte sporozide Wirksamkeit, was Desinfektions- und Sanitärmittel mit einem CAGR von 6,76 % antreibt.

Was treibt die Nachfrage im Asien-Pazifik-Raum an?

Chinas Halbleiterfabriken und der Ausbau des Schnellrestaurantsektors in Indien treiben das regionale Wachstum mit einem CAGR von 6,98 % voran.

Wie beeinflussen Vorschriften die Produktneuformulierung?

Der 4-ppt-PFAS-Grenzwert der US-amerikanischen Umweltschutzbehörde und die EU-REACH-VOC-Vorschriften beschleunigen den Übergang zu fluorfreien Tensiden und VOC-armen Lösungsmitteln in mehreren Anwendungen.

Seite zuletzt aktualisiert am: