Marktgröße und Marktanteil für Papierfarbstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.26 Milliarden US-Dollar |

| Marktgröße (2031) | 1.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

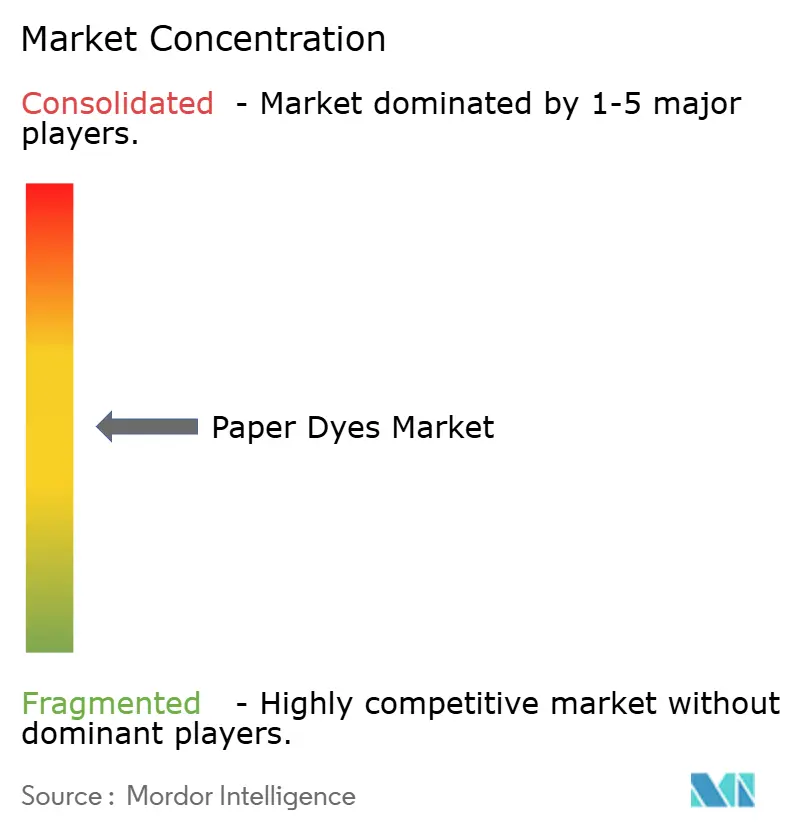

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Papierfarbstoffe von Mordor Intelligence

Die Marktgröße für Papierfarbstoffe wurde im Jahr 2025 auf 1,21 Milliarden USD geschätzt und soll von 1,26 Milliarden USD im Jahr 2026 auf 1,54 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,13 % während des Prognosezeitraums (2026–2031). Diese stetige Entwicklung spiegelt die Widerstandsfähigkeit des Marktes gegenüber der Substitution durch digitale Dokumente wider, gestützt durch die strukturelle Migration von Kunststoff- zu papierbasierter Verpackung und die steigende Nachfrage nach lebendigen, markenkonsistenten Grafiken in E-Commerce-Sendungen. Flüssigformulierungen, die sich nahtlos in moderne Tintenstrahllinien integrieren lassen, helfen Verarbeitern, Ausfallzeiten zu reduzieren, während Kapazitätserweiterungen großer Farbstoffhersteller das Rohstoffangebot im Gleichgewicht halten. Regulatorische Rückenwinde, die Einwegkunststoffe einschränken, und die Präferenz der Markeninhaber für erneuerbare Substrate unterstützen einen expansiven Ausblick, selbst wenn die Volumina bei Grafikpapieren zurückgehen. Investitionen in ligninkompatible und nanoverkapselte Chemikalien differenzieren Lieferanten weiter und positionieren sie, um Premiumaufträge in lebensmittelkontaktierenden und hochgeschwindigkeitsdigitalen Anwendungen zu gewinnen.

Wichtigste Erkenntnisse des Berichts

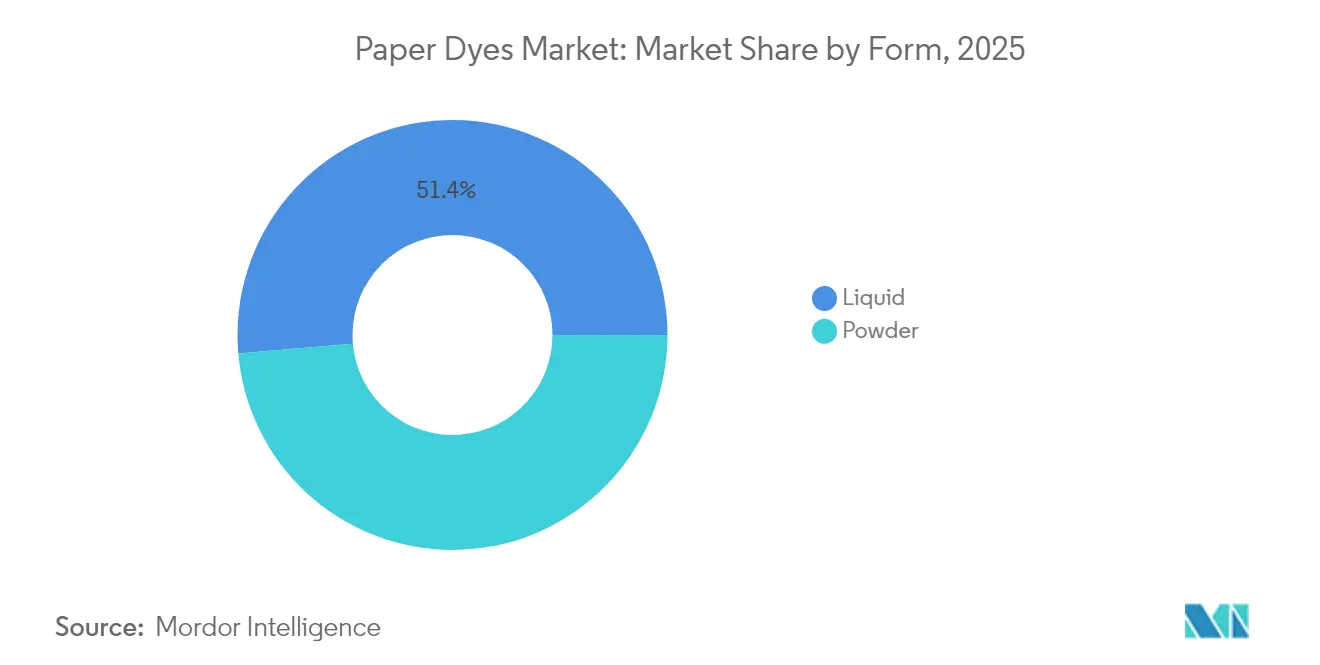

- Nach Form führten Flüssigprodukte mit einem Marktanteil von 51,38 % am Markt für Papierfarbstoffe im Jahr 2025 und verzeichnen bis 2031 eine CAGR von 6,31 %.

- Nach Typ erfassten Direktfarbstoffe im Jahr 2025 einen Umsatzanteil von 28,02 %, während Reaktivfarbstoffe bis 2031 die schnellste CAGR von 5,78 % erzielen sollen.

- Nach Ursprung kontrollierten synthetische Qualitäten im Jahr 2025 einen Anteil von 69,64 % an der Marktgröße für Papierfarbstoffe; organische Alternativen expandieren mit einer CAGR von 6,96 %.

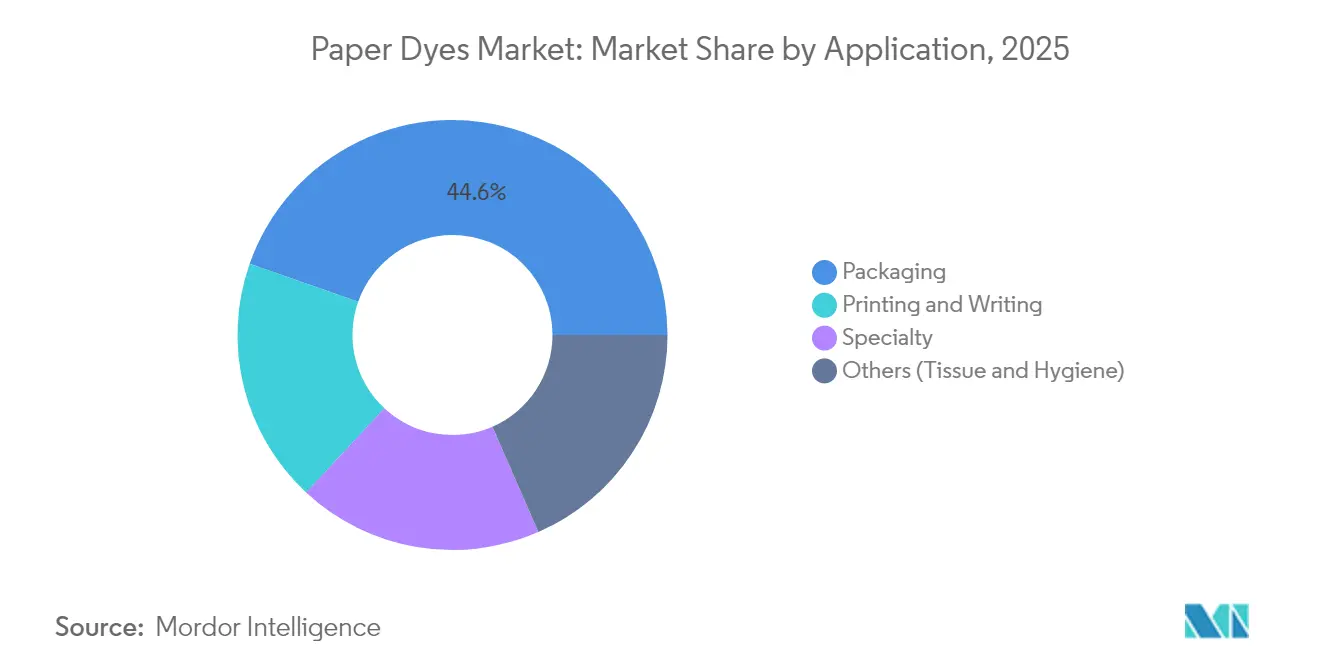

- Nach Anwendung entfiel auf Verpackung im Jahr 2025 ein Umsatzanteil von 44,62 % und wächst bis 2031 mit einer CAGR von 6,62 %.

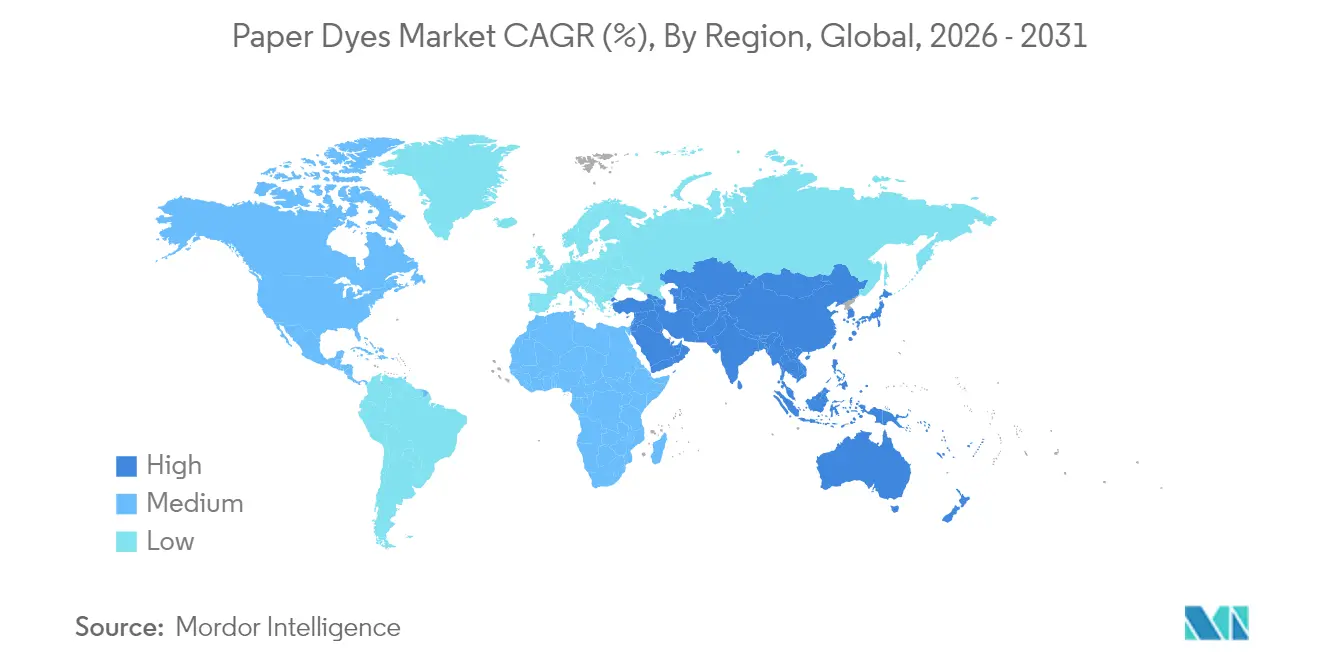

- Nach Region dominierte Asien-Pazifik mit 44,25 % des Umsatzes im Jahr 2025 und übertraf alle Regionen mit einer CAGR von 5,56 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Papierfarbstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung von Kunststoff- zu papierbasierter Verpackung | +1.2% | Global, mit stärkster Auswirkung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Durch E-Commerce ausgelöster Boom bei Wellpappe- und Versandtaschennachfrage | +0.9% | Global, angeführt von Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kapazitätserweiterungen großer Farbstoffhersteller | +0.6% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei biobasierten ligninkompatiblen Farbstoffen | +0.4% | EU und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nanoverkapselte Farbstoffe ermöglichen digitalen Tintenstrahldruck auf Papier | +0.3% | Global, technologiegetriebene Akzeptanz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung von Kunststoff- zu papierbasierter Verpackung

Einzelhandelsmarken ersetzen weiterhin erdölbasierte Substrate durch recycelbare, faserbasierte Formate, um Verboten für Einwegkunststoffe zu entsprechen und der Verbraucherpräferenz für Papier gerecht zu werden. Nestlé, Unilever und andere multinationale Konzerne eliminieren nun bis zu 97 % des Kunststoffs aus bestimmten Artikelnummern und beschleunigen so Bestellungen für Hochleistungsfarbstoffe, die durch mehrere Recyclingkreisläufe stabil bleiben[1]Two Sides North America, „Warum gut gestaltete Papierverpackungen Kunststoff ersetzen”, twosidesna.org. Die durch die Richtlinie der Europäischen Union über Einwegkunststoffe geschaffene regulatorische Sicherheit unterstützt Kapitalinvestitionen bei Verarbeitern, die lebensmittelkontaktkonforme, migrationssichere Farbmittel benötigen. Die Bereitschaft der Verbraucher, Aufpreise für nachhaltige Verpackungen zu zahlen, ist stabil geblieben, was es Farbstoffherstellern ermöglicht, die Preise für neuartige, farbbeständige Formulierungen zu verteidigen, die alkalisches Deinking und oxidatives Bleichen in Altfasersystemen tolerieren.

Durch E-Commerce ausgelöster Boom bei Wellpappe- und Versandtaschennachfrage

Über 80 % der Online-Bestellungen werden in Wellpappeformaten versandt, und die Paketvolumina steigen weiter – insbesondere in Asien-Pazifik und Nordamerika –, was eine konzentrierte Nachfrage nach lebendigen Grafiken schafft, die das Auspackerlebnis aufwerten. Fulfillment-Center benötigen schnell umsetzbare Tintenstrahllinien, die mit Flüssigfarbstoffen betrieben werden, die für wartungsarme Druckköpfe entwickelt wurden und eine tagesaktuelle Personalisierung in großem Maßstab ermöglichen. Die Mietpreise für Gebäude von Verpackungswerken stiegen 2024 um 45 % über den 20-Jahres-Durchschnitt, ein klares Signal für eine strukturelle Kapazitätserweiterung, die den Markt für Papierfarbstoffe über den Prognosehorizont hinaus stützen wird.

Kapazitätserweiterungen großer Farbstoffhersteller

Archromas Investition von 750.000 USD in South Carolina zielt auf Papierverpackungskunden mit kürzeren Lieferzeiten und lokalem technischen Support ab. BASF hat in Frankreich einen Hexamethylendiamin-Komplex mit einer Kapazität von 260.000 Tonnen in Betrieb genommen, der Zwischenprodukte für Spezialfarbmittel liefert. Solenis eröffnete ein Polyvinylamin-Werk im Wert von 193 Millionen USD in Virginia, das die Eigenversorgung mit wichtigen Nassfestigkeitsharzen ermöglicht, die mit Farbstoffen für Etiketten- und Kartonqualitäten synergetisch wirken[2]Water Tech Online, „Solenis eröffnet Produktionsstandort im Wert von 193 Millionen USD in Virginia”, watertechonline.com. Diese Investitionen verankern regionale Lieferketten, verkürzen Transportzeiten und schaffen Kapazitäten für höhermargige, biobasierte Innovationen.

Durchbrüche bei biobasierten ligninkompatiblen Farbstoffen

Europäische Konsortien skalieren ligninbasierte Farbmittel, die die Farbtonstärke synthetischer Analoga erreichen und gleichzeitig den CO2-Fußabdruck von der Wiege bis zum Werkstor senken. Forscher der Universität Borås verbesserten Ligninmodifikationswege und erschlossen pH-stabile Pigmente, die für alkalische Papierherstellungslinien geeignet sind. Das Horizon-Europe-Projekt HORIZON-JU-CBE-2024-IA-05 ko-produziert Ligninaromaten und signalisiert institutionelles Vertrauen in die kommerzielle Tragfähigkeit[3]Celignis, „HORIZON-JU-CBE-2024-IA-05: Selektive und nachhaltige Ko-Produktion von ligninabgeleiteten Aromaten”, celignis.com. Labortests zeigen, dass Lignin-Nanopartikel Farbstoffe 14-mal effizienter adsorbieren und wieder freisetzen als unbehandeltes Lignin – ein Durchbruch, der die Abwasserbehandlung vereinfachen und gleichzeitig Biomasseabfälle verwerten könnte.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung des papierlosen Büros und digitaler Dokumente | -0.8% | Global, am stärksten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Toxische Amine und steigende REACH-Konformitätskosten | -0.5% | EU primär, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Volatilität bei Holzzellstoffverfügbarkeit und -preisen | -0.3% | Global, akut in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung des papierlosen Büros und digitaler Dokumente

Die Nachfrage nach Grafikpapier ging nach der Beschleunigung digitaler Arbeitsabläufe durch Unternehmens- und Bildungsnutzer stark zurück. Der Verband der Europäischen Papierindustrie verzeichnete 2023 einen Rückgang der Papier- und Kartonproduktion um 13 %, wobei Grafikqualitäten allein um 28 % zurückgingen. Fernarbeitsregelungen, die die Druckvolumina um 50–70 % reduzierten, bleiben in Kraft, während E-Signatur-Plattformen den Bedarf an Ausdrucken verringern. Obwohl Verpackungsfarbstoffe einige Verluste ausgleichen, begrenzt der Rückgang bei Grafikpapieren das gesamte Mengenwachstum, insbesondere in reifen Regionen.

Toxische Amine und steigende REACH-Konformitätskosten

Die REACH-Revision 2025 legt Kriterien für den wesentlichen Verwendungszweck für risikoreiche Chemikalien fest, einschließlich umfassenderer PFAS-Beschränkungen und erweiterter Datenanforderungen für endokrine Disruptoren. Die jährlichen Konformitätsausgaben allein für Grenzwerte polyzyklischer aromatischer Kohlenwasserstoffe nähern sich 3,4 Millionen EUR und belasten kleine Farbstoffhersteller überproportional. Die zehnjährige Registrierungsgültigkeit und neue Anforderungen zur Anmeldung von Polymeren zwingen Unternehmen zur Skalierung oder zum Marktaustritt, beschleunigen die Konsolidierung und lenken Forschung und Entwicklung auf inhärent sicherere Moleküle.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Flüssigdominanz treibt digitale Innovation

Flüssigprodukte hielten 51,38 % des Umsatzes im Jahr 2025 und sollen mit einer CAGR von 6,31 % wachsen, was ihre zentrale Rolle in Hochgeschwindigkeits-Tintenstrahllinien unterstreicht, die versionierte E-Commerce-Verpackungen antreiben. Pulverqualitäten müssen trotz einfacherer Massentransportmöglichkeiten mit Staubexpositionsvorschriften und langsameren Dispersionszeiten umgehen. Nanoverkapselte Flüssigsysteme ermöglichen nun Druckkopf-Betriebszyklen von über 1.000 Stunden, minimieren Wartungsausfälle und verbessern die Gesamtanlageneffektivität für Verarbeiter. Stabile Viskosität bei Temperaturschwankungen unterstützt die automatisierte Dosierung und entspricht den Just-in-time-Produktionszielen.

Laufende Fortschritte bei der Miniemulsions- und Mikrofluidik-Verkapselung verlängern die Haltbarkeit und bewahren die Farbintensität bei Lagerung bei 25 °C über 12 Monate, verglichen mit sechs Monaten bei Standardformulierungen. Dadurch verringern Verarbeiter Abschreibungen durch abgelaufene Bestände. Pulverlieferanten reagieren mit Verdichtungs- und Staubunterdrückungstechnologien, liegen aber in digital ausgestatteten Werken weiterhin hinter Flüssigkonkurrenten zurück.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: Direktfarbstoffe führen trotz Reaktivinnovation

Direktfarbstoffe, die für kosteneffiziente Ausziehprozesse bevorzugt werden, machten 28,02 % des Umsatzes im Jahr 2025 aus und behaupteten ihre Dominanz in Hochvolumen-Linerboard-Werken. Dennoch schreitet das Reaktivsegment mit einer CAGR von 5,78 % voran, gestützt auf überlegene Waschechtheit – ein Merkmal, das von Premium-Faltschachtelnutzern geschätzt wird, die verlangen, dass Grafiken das Recycling überstehen. Gemäß faserspezifischen Tests verzeichnen baumwollfaserreiche Spezialqualitäten eine Farbstoffaufnahme von 41,45 % mit Reaktivfarbstoffen gegenüber 35,68 % bei anderen Chemikalien.

Lieferanten senken typische Reaktivbadtemperaturen von 90 °C auf 60 °C, ohne die Fixierung zu beeinträchtigen, reduzieren den Energieverbrauch und erweitern die Akzeptanz in Werken, die durch Dekarbonisierungsziele eingeschränkt sind. Direktfarbstoffe bleiben ein Grundprodukt, da sie sich leicht unter neutralem pH-Wert anlagern, aber ihr Marktanteil wird schrittweise an höherwertige Chemikalien abgegeben, die mit Kreislaufwirtschaftsmandaten übereinstimmen.

Nach Ursprung: Synthetische Dominanz steht vor organischer Herausforderung

Synthetische Moleküle generierten im Jahr 2025 noch immer 69,64 % des Umsatzes – ein Beweis für ihre breite chromatische Bandbreite und ihr wettbewerbsfähiges Kostenprofil. Erdölbasierte Zwischenprodukte profitieren von globalen, integrierten Lieferketten, die die Preise stabilisieren. Organische Neueinsteiger wachsen jedoch jährlich um 6,96 %, da Kohlenstoffreduktionsverpflichtungen im FMCG- und Einzelhandelssektor kaskadieren. Tannin-reiche Kiefernzapfenextrakte liefern nun stabile Beige- und Brauntöne, die für Tissue- und Kraftfutterlinien geeignet sind und Verarbeitern biogene Kohlenstoffgutschriften bieten.

Frühphasige Hybridrouten, die Ligninfraktionen mit synthetischen Ankern kombinieren, liefern die Farbstärke von Azofarbstoffen und reduzieren gleichzeitig die Intensität fossiler Rohstoffe um 30 %, was mit den Scope-3-Reduktionszielen großer Verpackungskäufer übereinstimmt. Mit zunehmender Skalierung der Versorgung wird innerhalb des Jahrzehnts Kostenparität erwartet, was die derzeit die Durchdringung begrenzende Preisprämie verringert.

Nach Anwendung: Verpackungssegment treibt doppelte Führungsposition

Verpackung erfasste 44,62 % des Umsatzes im Jahr 2025 und soll die schnellste CAGR von 6,62 % erzielen, was ihre zentrale Rolle bei der Aufnahme der Produktion von Werken unterstreicht, die sich von rückläufigen Grafikpapieren wegbewegen. Markeninhaber benötigen regalfertige Displays und Wellpappversandtaschen mit fotorealistischen Bildern – eine Spezifikation, die Hochgamut-Flüssigsysteme begünstigt. Grafikpapiervolumina bleiben bedeutend, setzen aber ihren säkularen Abwärtstrend fort, während Spezialnischen wie Feuchtigkeitsindikatoretiketten höhere Stückwerte, aber begrenzte Mengen sichern.

Tissue- und Hygienepapiere im Bereich „Sonstige” profitieren von der demografischen Expansion in Südostasien und Afrika, doch bleibt die CAGR im Vergleich zum E-Commerce-Verpackungsboom moderat. Funktionelle Farbstoffe, die antimikrobielle oder geruchskontrollierende Vorteile verleihen, gewinnen im Tissuebereich an Bedeutung und schaffen inkrementelle, innovationsgetriebene Nachfrage in diesem Segment.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik behielt die Führungsposition mit 44,25 % des Umsatzes im Jahr 2025 und soll bis 2031 mit einer CAGR von 5,56 % wachsen, was seinen Status als globaler Fertigungskern und schnell wachsender Verbrauchermarkt widerspiegelt. Chinas chemische Marktführer – Hengli, Wanhua und andere – lenken staatliche Anreize in Feinchemikalienprojekte, die die regionale Selbstversorgung steigern. Vietnam, das 7.500 Textilunternehmen mit 4,3 Millionen Beschäftigten beherbergt, steigert den regionalen Verbrauch von Wellpappe- und Spezialpapieren und führt zu einem höheren lokalen Farbstoffverbrauch.

Nordamerika belegt nach Wert den zweiten Platz, angetrieben durch das Wachstum der E-Commerce-Fulfillment und aggressive Kunststoffreduktionszusagen von Lebensmittel- und Getränkekonzernen. Archromas Standort in South Carolina und Solenis' Komplex in Virginia bieten lokalisierte Versorgung, während regulatorische Klarheit zu PFAS Verarbeiter dazu bringt, konforme, wasserbasierte Systeme einzuführen. Obwohl der Rückgang bei Grafikpapieren das Gesamtvolumen dämpft, stützen Premiumqualitätsbestellungen, die umweltoptimierte Farbstoffe bevorzugen, eine über der Inflation liegende Preisrealisierung.

Europa kämpft mit strengen REACH-Änderungen und Zellstoffpreisvolatilität – Nordgebleichtes Nadelholz-Kraftzellstoff erreichte im April 2024 1.380 EUR/t –, was die Betriebsmargen unter Druck setzt. Dennoch positioniert die Führungsrolle des Blocks bei der Kreislaufwirtschaftsregulierung und der Forschungs- und Entwicklungsfinanzierung für ligninbasierte Farbmittel lokale Lieferanten an der Spitze hochwertiger, ökooptimierter Angebote. Verarbeiter investieren in geschlossene Wasseraufbereitungsanlagen, um Einleitungsgenehmigungen zu erfüllen, was die Nachfrage nach salzarmen, hochausziehenden Farbstoffen steigert, die mit Null-Flüssigabfall-Ambitionen übereinstimmen.

Wettbewerbslandschaft

Der Markt für Papierfarbstoffe bleibt mäßig fragmentiert. Archroma festigte seine Position durch die Übernahme von Huntsman Textile Effects und gewann Technologiesynergien sowie eine breitere Kundenbasis in Textil- und Papierkreisläufen. Europäische Platzhirsche haben sich konsolidiert, um dem Volumendruck asiatischer Lieferanten entgegenzuwirken, während mittelgroße Spezialisten Nischen in lebensmittelgerechten und Sicherheitsdruckformulierungen besetzen.

Technologie ist ein wesentliches Differenzierungsmerkmal: Unternehmen, die nanoverkapselte und ligninbasierte Systeme kommerzialisieren, gewinnen Verträge mit Markeninhabern, die nach Kreislaufnachweisen suchen. Investitionen in regionale technische Servicelabore helfen, Werksbeziehungen zu vertiefen, die Abwanderung zu reduzieren und die gemeinsame Entwicklung maßgeschneiderter Farbtöne zu ermöglichen. Start-ups nutzen Plattformen für computergestützte Chemie, um Entwicklungszyklen zu verkürzen und die Farbtonstabilität unter alkalischen Recyclingbedingungen zu modellieren, was ihnen trotz begrenzter Größe Spielraum für den Wettbewerb gibt.

Marktführer der Papierfarbstoffbranche

Archroma

BASF

Kemira Oyj

Atul Ltd.

DyStar Singapore Pte Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2023: Archroma hat eine Reihe von Farbstoffen für kompostierbares Papier zertifiziert. Ausgewählte Farbmittel aus den Carta-, Cartasol-F- und Cartafix-Linien decken die steigende Nachfrage nach umweltfreundlicher Färbung in der Papierindustrie ab.

- August 2023: Vipul Organics Limited hat eine Reihe von Dispersionen und Farbstoffen für die Papierindustrie eingeführt. Das Unternehmen hat außerdem ein hochmodernes Forschungs- und Entwicklungslabor für das Papiersegment in seiner Anlage in Ambernath eingerichtet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Papierfarbstoffe als alle synthetischen und natürlich gewonnenen Farbmittel, die absichtlich in den Nassbereich oder die Leimpresse von Papier und Karton eingebracht werden, damit das fertige Blatt einen gleichmäßigen Farbton, eine gleichmäßige Stärke und Echtheit erreicht. Die Bewertung umfasst Flüssig- und Pulverformulierungen über saure, basische, direkte, Schwefel- und Spezialchemikalien, bewertet zum Transferpreis des Endproduzenten.

Ausschluss aus dem Umfang: Pigmente, optische Aufheller und Farbstoffe, die ausschließlich für Nicht-Papiersubstrate verkauft werden, liegen außerhalb des Geltungsbereichs.

Segmentierungsübersicht

- Nach Form

- Pulver

- Flüssig

- Nach Typ

- Sauer

- Basisch

- Direkt

- Nach Ursprung

- Organisch

- Synthetisch

- Nach Anwendung

- Druck und Schreiben

- Verpackung

- Spezialität

- Sonstige (Tissue und Hygiene)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews und strukturierte Fragebögen mit Produktionsleitern in Werken in China, Finnland, Brasilien und den Vereinigten Staaten sowie mit Distributoren und Technologiechemikern halfen uns, Dosiernormen, die Substitution von Flüssig durch Pulver und die aufkommende biobasierte Nachfrage zu verifizieren. Diese Gespräche schlossen Datenlücken aus der Schreibtischarbeit und ermöglichten es uns, Annahmen zum Anwendungsmix und zu den durchschnittlichen Verkaufspreisen zu verfeinern.

Schreibtischforschung

Mordor-Analysten begannen mit öffentlichen Datensätzen wie FAOSTAT-Zellstoffproduktion, CEPI-Jahresstatistiken, Eurostat-PRODCOM-Papiertabellen, der Werkserhebung der American Forest & Paper Association und UN-Comtrade-HS-3204-Versandspuren. Diese Reihen skizzieren Mengenströme, Handelsrouten und Preisverschiebungen, die wir dann typischen Farbton-auf-Ton-Beladungsfaktoren zugeordnet haben. Wir haben die Grundlagen mit Unternehmensberichten, Investorenpräsentationen und Fachzeitschriften wie Pulp & Paper International angereichert, während D&B Hoovers, Dow Jones Factiva und Volza konkrete Zahlen zu Lieferantenumsätzen, Werksexpansionen und grenzüberschreitenden Farbstofflieferungen lieferten. Die oben genannten Beispiele sind illustrativ; viele weitere Quellen wurden für Vollständigkeit und Querprüfungen herangezogen.

Marktgrößenbestimmung und Prognose

Wir haben einen Top-down-Ansatz angewendet. Die globale Produktion von Druck- und Schreibpapier, Verpackung, Tissue und Spezialqualitäten im Jahr 2024 wurde mit regionsspezifischen Farbtonpenetrations- und Farbstoffbeladungsraten kombiniert, um einen adressierbaren Volumenpool zu generieren, der mit verifizierten durchschnittlichen Verkaufspreisen multipliziert wurde, um den Wert für 2025 zu ermitteln. Bottom-up-Plausibilitätsprüfungen aggregierten Stichprobenverkäufe führender Lieferanten, Distributionskanalprüfungen und Nutzungsaudits von Verpackungsverarbeitern und ermöglichten kalibrierte Anpassungen, wo Abweichungen ±7 Prozent überschritten. Wesentliche Modelltreiber umfassen das Wachstum der Papiermenge, die Expansion von E-Commerce-Paketen, die durchschnittliche Farbstoffdosierung pro Tonne, die Entwicklung der durchschnittlichen Verkaufspreise nach Chemie, regulatorische Veränderungen bei Kunststoffverboten und die Kapazitätsauslastung der Werke. Ein multivariates Regressionsrahmenwerk, ergänzt durch Szenarioanalysen für Zellstoffpreisschocks, prognostiziert den Markt bis 2030.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden vor der Freigabe einer Anomalieerkennung, einer Peer-Review durch leitende Analysten und einer Varianzabstimmung mit unabhängigen Signalen unterzogen. Berichte werden einmal jährlich aktualisiert, mit Zwischenrevisionen, die durch wesentliche Ereignisse ausgelöst werden; eine abschließende Prüfung vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Ausgangsbasis für Papierfarbstoffe Vertrauen weckt

Veröffentlichte Zahlen variieren häufig, weil Unternehmen unterschiedliche Umfangsgrenzen, Aktualisierungsrhythmen und Farbstoffbeladungsannahmen verwenden.

Durch die Verankerung der Gesamtwerte an verifizierten Zellstoffmengen, regionsspezifischer Penetration und aktuellen Rückmeldungen zu durchschnittlichen Verkaufspreisen bietet Mordor eine ausgewogene, transparente Ausgangsbasis.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückenverursacher |

|---|---|---|

| 1,21 Mrd. USD (2025) | ||

| 1,16 Mrd. USD (2024) | Regionale Beratung A | Stützt sich hauptsächlich auf sekundäre Schreibtischquellen und aktualisiert alle zwei Jahre |

| 1,10 Mrd. USD (2023) | Globale Beratung A | Schließt Flüssigkonzentrate aus und wendet konstante durchschnittliche Verkaufspreise über Regionen hinweg an |

| 1,28 Mrd. USD (2025) | Fachzeitschrift B | Bündelt Basisfarbstoffe mit anderen Farbmitteln; prognostiziert mittels linearem Wachstum |

Der Vergleich zeigt, dass Unterschiede hauptsächlich auf Produktgrenzentscheidungen, Aktualisierungshäufigkeit und Preisbehandlung zurückzuführen sind.

Durch die Kombination aktueller Primärerkenntnisse mit konsistenter Top-down-Logik liefert Mordor einen verlässlichen Ausgangspunkt für strategische Entscheidungen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Papierfarbstoffe?

Der Markt für Papierfarbstoffe beläuft sich im Jahr 2026 auf 1,26 Milliarden USD und soll bis 2031 einen Wert von 1,54 Milliarden USD erreichen.

Welches Segment führt den Markt für Papierfarbstoffe nach Anwendung an?

Verpackung dominiert mit einem Umsatzanteil von 44,62 % im Jahr 2025 und expandiert bis 2031 mit einer CAGR von 6,62 %.

Warum gewinnen Flüssigfarbstoffe in der Papierherstellung an Bedeutung?

Flüssigformulierungen bieten staubfreie Handhabung, Kompatibilität mit Hochgeschwindigkeits-Digitaldruckern und stabile Viskosität, was Verarbeitern ermöglicht, Ausfallzeiten und Abfall zu reduzieren.

Welche Region zeigt das schnellste Wachstum im Markt für Papierfarbstoffe?

Asien-Pazifik führt mit einer CAGR von 5,56 %, angetrieben durch seine Fertigungsbasis, steigende E-Commerce-Volumina und unterstützende Regierungspolitiken.

Seite zuletzt aktualisiert am: