Marktgröße und Marktanteil für asphärische Linsen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

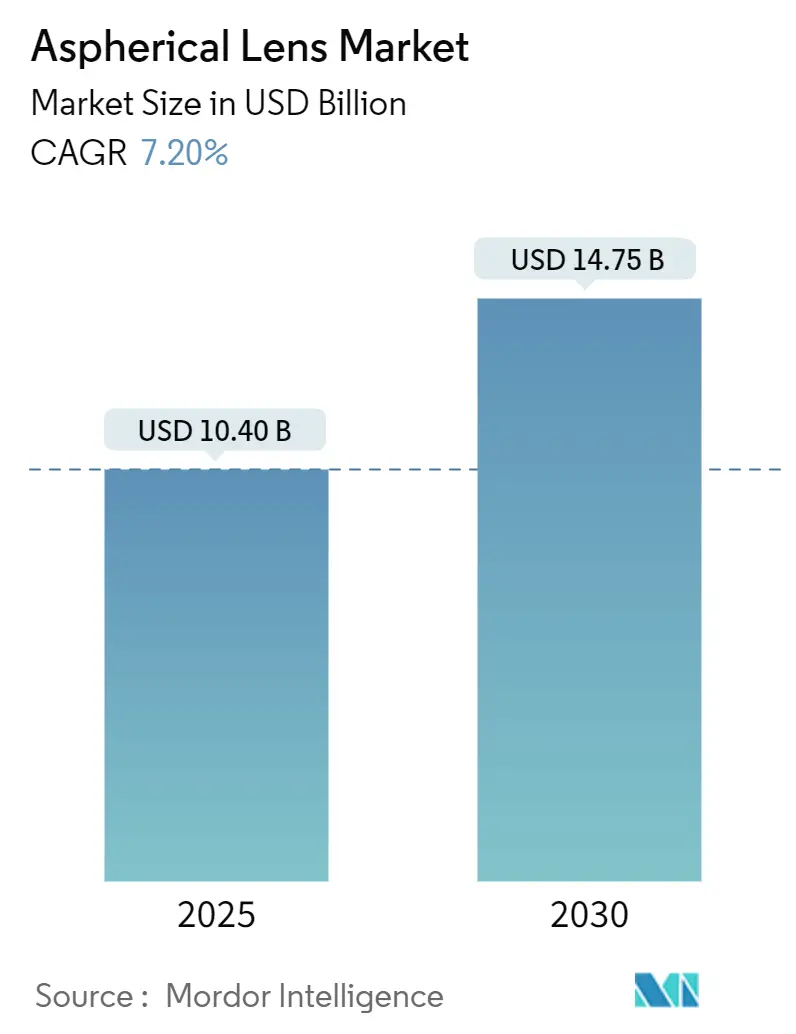

| Marktgröße (2025) | 10.40 Milliarden US-Dollar |

| Marktgröße (2030) | 14.75 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für asphärische Linsen von Mordor Intelligence

Die Marktgröße für asphärische Linsen erreichte im Jahr 2025 einen Wert von 10,40 Milliarden USD und wird bis 2030 voraussichtlich auf 14,75 Milliarden USD ansteigen, was einer CAGR von 7,20 % entspricht. Diese Expansion spiegelt den wachsenden Bedarf wider, sphärische Aberration zu korrigieren und gleichzeitig dünnere optische Module für Smartphones, Automobil-LiDAR, medizinische Bildgebung und AR/VR-Hardware zu entwickeln. Die Nachfrage konzentriert sich auf den asiatisch-pazifischen Raum, wo vertikal integrierte Lieferketten die Produktzyklen verkürzen, während Nordamerika und Europa die Einführung im Bereich autonomes Fahren und Gesundheitswesen beschleunigen. Der Wettbewerbsdruck steigt, da etablierte Optikkonzerne Premium-Nischen verteidigen und spezialisierte asiatische Anbieter die Hochvolumenproduktion ausbauen. Der Kostendruck hält in Verbrauchergeräten an, doch Fortschritte bei der Präzisionsglasformung, der Fertigung auf Wafer-Ebene und bei Hybridmaterialien erhalten die Preissetzungsmacht für komplexe, hochwertige Elemente aufrecht.

Wichtigste Erkenntnisse des Berichts

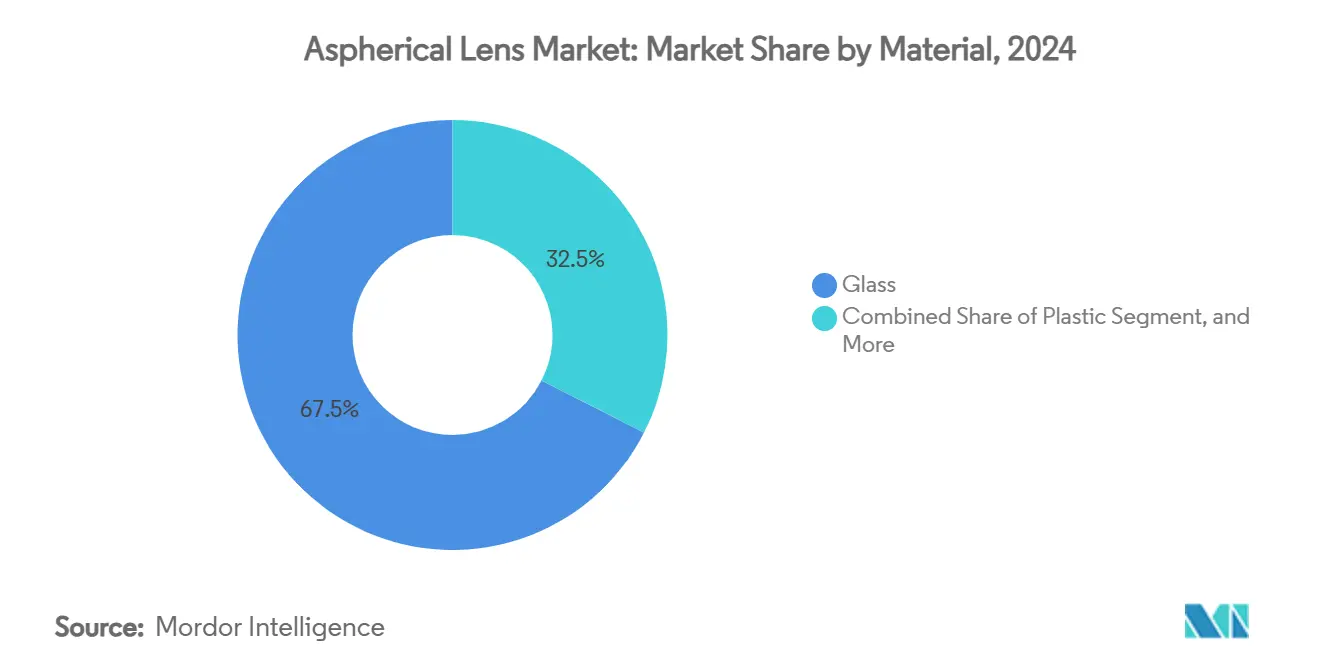

- Nach Material hielten Glaslinsen im Jahr 2024 einen Marktanteil von 67,50 % am Markt für asphärische Linsen. Nach Material expandieren Kunststofflinsen bis 2030 mit einer CAGR von 7,90 %.

- Nach Fertigungstechnologie führte die Präzisionsglasformung mit einem Anteil von 44,50 % an der Marktgröße für asphärische Linsen im Jahr 2024. Nach Fertigungstechnologie wird die Glasformung auf Wafer-Ebene bis 2030 voraussichtlich eine CAGR von 8,05 % erzielen.

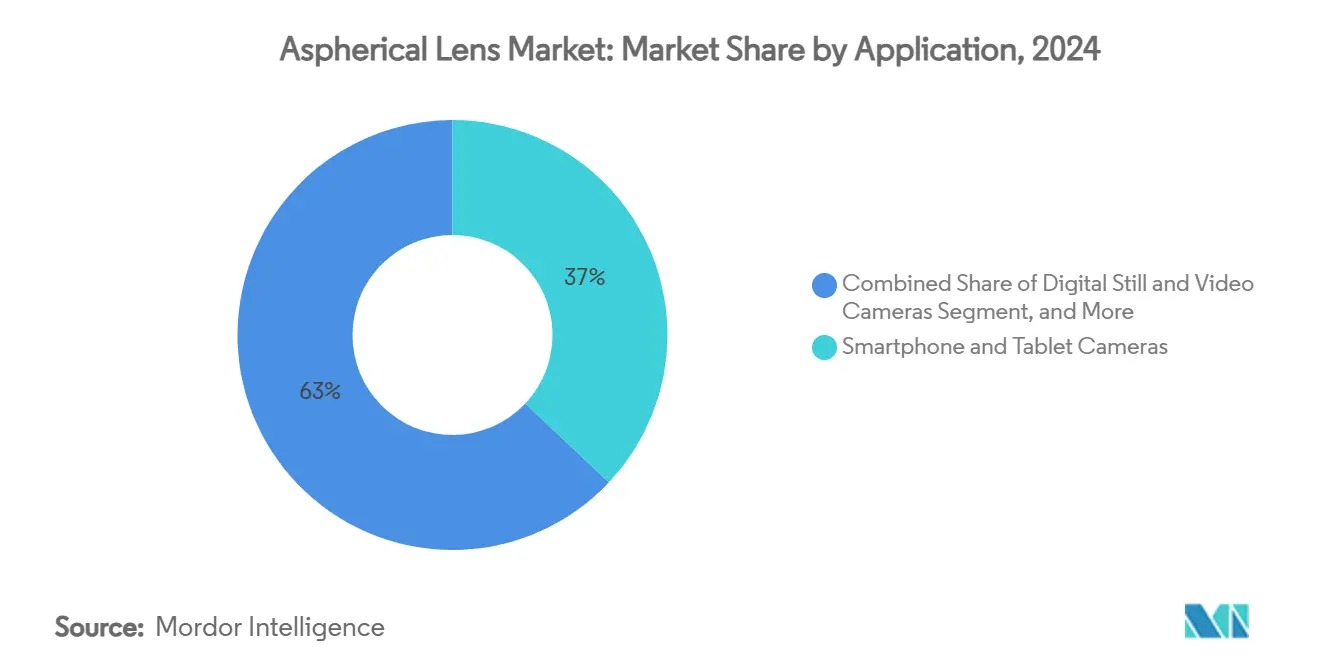

- Nach Anwendung dominierten Smartphone- und Tablet-Kameras mit einem Umsatzanteil von 37,02 % im Jahr 2024. Nach Anwendung wird für AR/VR-Displays eine CAGR von 7,76 % für den Zeitraum 2025–2030 prognostiziert.

- Nach Endverbraucherbranche entfiel auf die Unterhaltungselektronik im Jahr 2024 ein Anteil von 43,63 % an der Marktgröße für asphärische Linsen. Nach Endverbraucherbranche wird das Gesundheitswesen zwischen 2025 und 2030 mit einer CAGR von 8,30 % expandieren.

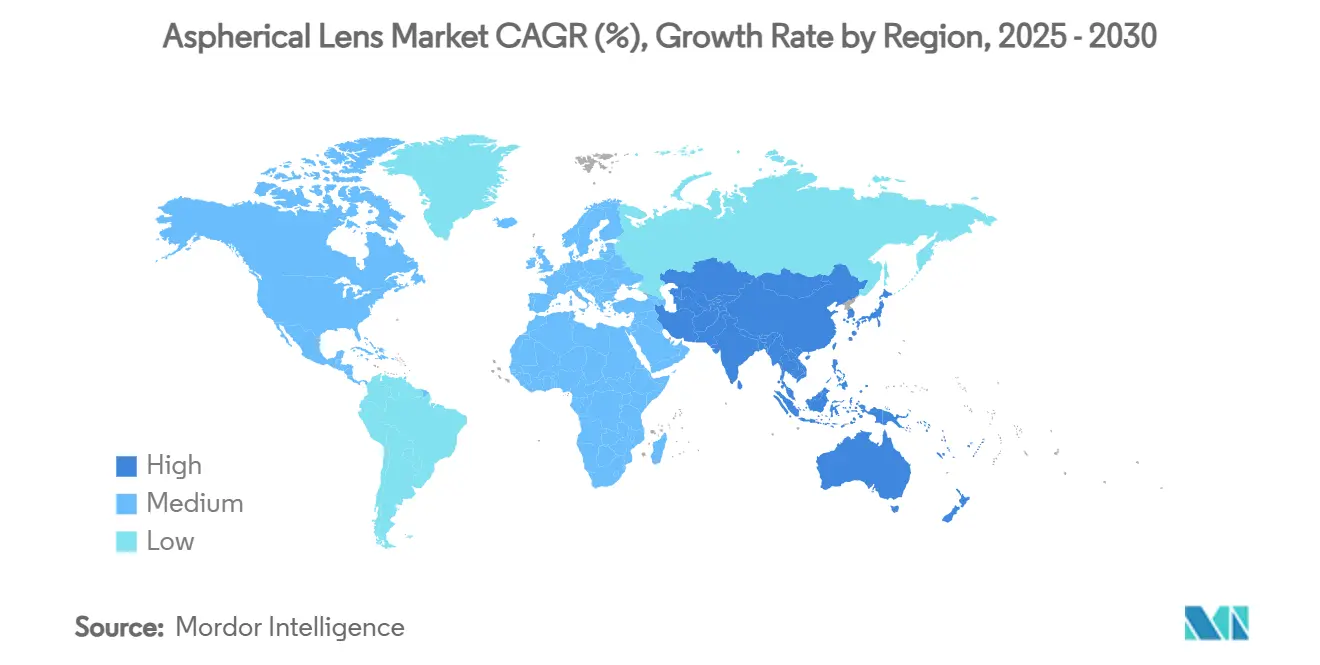

- Der asiatisch-pazifische Raum machte 56,34 % des Umsatzes im Jahr 2024 aus und wächst mit einer CAGR von 8,60 %.

Markttrends und Einblicke

Treiberanalyse des Marktes für asphärische Linsen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verbreitung von Smartphones mit mehreren Kameras | +1.8% | Global, mit Fertigungskonzentration im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach ADAS-Fahrzeugkameras | +1.2% | Vorschriften in Nordamerika und der EU, Produktion im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Verbreitung in AR/VR-Headsets | +0.9% | Global; frühe Einführung in Nordamerika und im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Trend zu minimal-invasiven medizinischen Bildgebungsgeräten | +0.7% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Anstieg asphärischer Linsen auf Wafer-Ebene in der Siliziumphotonik-Verpackung | +0.6% | Kern im asiatisch-pazifischen Raum, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nicht-wässrige elektrobenetzende Flüssiglinsen | +0.5% | Global; Anwendungen in der fortgeschrittenen Optik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Smartphones mit mehreren Kameras

Ganzjährige Flaggschiff-Markteinführungen erhöhen kontinuierlich die optische Komplexität. Periskop-Teleobjektiv-Stapel integrieren mittlerweile bis zu acht asphärische Elemente, was den Inhalt pro Gerät verdoppelt. Largan Precision verzeichnete im ersten Quartal 2025 ein Umsatzwachstum von 28,87 % gegenüber dem Vorjahr, da Apple und Samsung fortschrittliche Module hochskalieren. Größere Bildsensoren verstärken die Aberration, doch die Gehäusedicke von Mobiltelefonen muss unter 8 mm bleiben, sodass nur asphärische Linsen beide Anforderungen erfüllen. Das Volumenwachstum fließt durch die Kapazitäten im asiatisch-pazifischen Raum, wo die Glasformung auf Wafer-Ebene Ausrichtungstoleranzen unter 5 µm erreicht und den Markt für asphärische Linsen trotz sinkender Durchschnittsverkaufspreise stützt.

Steigende Nachfrage nach ADAS-Fahrzeugkameras

Autonomie der Stufe 2+ erfordert Rundumsichtkameras, Fahrerüberwachung und LiDAR. Jedes Teilsystem benötigt thermisch stabile Optiken, die bei Temperaturen von -40 °C bis +85 °C betrieben werden. Allein die LiDAR-Optik könnte bis 2029 einen Wert von über 3,6 Milliarden USD überschreiten.[1]SPIE Europe Ltd., "Yole kürzt Erwartungen an Automobil-LiDAR angesichts sinkender Preise," optics.org ZEISS und Hyundai Mobis entwickeln gemeinsam Windschutzscheiben-Projektionseinheiten, die auf holografischen asphärischen Linsen basieren. Festkörper-FMCW-LiDAR entwickelt sich in Richtung verpackter Linsenanordnungen, was die Stückzahlen pro Fahrzeug erhöht und den Markt für asphärische Linsen stärkt.

Wachsende Verbreitung in AR/VR-Headsets

Metaverse-Hardware schwenkt auf Pancake-Faltoptiken um, die auf verkitteten asphärischen Dubletts aufgebaut sind. Flüssigkristall-Polarisations-Hologramme verkleinern die Formfaktoren und erhalten dabei Sichtfelder von 100°. Headsets der nächsten Generation integrieren varifokale Flüssigkristalllinsen zur Lösung des Vergenz-Akkommodations-Konflikts, wobei jede dynamisch abstimmbare asphärische Oberflächen erfordert. Da Gerätegewichtsziele bei 200 g liegen, ersetzen Glas-Polymer-Hybrid-Asphären sperrige Fresnel-Platten und katalysieren eine CAGR von 7,76 % in diesem Teilsegment.

Trend zu minimal-invasiven medizinischen Bildgebungsgeräten

Olympus EVIS X1-Endoskope integrieren sub-millimetergroße Glasasphären, die eine 4K-Ausgabe liefern.[2]Olympus Corporation, "Olympus Medizingeschäft – Überblick," olympus-global.com Carl Zeiss Meditec erzielte im ersten Halbjahr 2024/25 einen Umsatz von 1.050,5 Millionen EUR bei starker Nachfrage nach ophthalmologischer Optik. Spiralförmige Dioptrien-Freiformlinsen ermöglichen simultane multifokale Bildgebung und reduzieren den Sondendurchmesser für die Roboterchirurgie. Das Gesundheitswesen bevorzugt Premium-Optiken, was die Margen schützt, selbst wenn die Verbraucherpreise in anderen Bereichen des Marktes für asphärische Linsen sinken.

Analyse der Hemmnisse des Marktes für asphärische Linsen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Fertigungskosten und Ausbeute-Herausforderungen bei der Präzisionsfertigung | –1.1% | Global; stärkere Belastung für kleine Hersteller | Kurzfristig (≤ 2 Jahre) |

| Preisdruck durch Substitution durch Kunststofflinsen | –0.8% | Global in der Unterhaltungselektronik | Mittelfristig (2–4 Jahre) |

| Empfindlichkeit asphärischer Intraokularlinsen gegenüber Verkippung und Dezentrierung | –0.6% | Globaler Medizinsektor | Langfristig (≥ 4 Jahre) |

| Patentdickichte rund um die Präzisionsglasformung | –0.4% | Globale Markteintrittsbarriere | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Fertigungskosten und Ausbeute-Herausforderungen bei der Präzisionsfertigung

Die Oberflächengenauigkeit muss im einstelligen Nanometerbereich gehalten werden. Die Ausbeute sinkt bei extremen Profilen unter 70 %, was die Kosten um 300–500 % gegenüber sphärischen Optiken erhöht. Werkzeugverschleiß und eine Formtemperaturkontrolle von ±0,1 °C schränken eine schnelle Kapazitätserweiterung ein. Der Markt für asphärische Linsen sieht sich daher kurzfristig mit Angebotsengpässen konfrontiert, insbesondere bei Teilen in Automobilqualität.

Preisdruck durch Substitution durch Kunststofflinsen

Spritzgegossene Polycarbonate erzielen Zykluszeiten unter 30 Sekunden. Hochbrechende Polymere erfüllen mittlerweile viele Anforderungen von Smartphones im mittleren Preissegment. Kostenunterschiede veranlassen OEMs zu gemischten Glas-Kunststoff-Stapeln, was die Materialkosten senkt und einige Glasvolumina verdrängt. Doch Haltbarkeitsgrenzen schränken die Durchdringung bei LiDAR- und Medizingeräten ein, was die langfristige Auswirkung abschwächt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für asphärische Linsen

Nach Material:

Glasvorteil bleibt trotz Kostendrucks bestehenGlaslinsen kontrollierten 67,50 % des Umsatzes im Jahr 2024 und bildeten das Fundament leistungskritischer Systeme wie LiDAR und chirurgische Bildgebung. Überlegene thermische Stabilität hält die Fokusverschiebung bei -40 °C bis +85 °C unter 0,5 µm. Kunststoff verzeichnet jedoch mit 7,90 % die schnellste CAGR, da Smartphone-OEMs dünnere Stapel anstreben. Hochbrechende Polymere schließen Leistungslücken, doch Kratzfestigkeit und Feuchtigkeitsaufnahme bleiben limitierende Faktoren. Polymerverbundwerkstoffe mit Glasfüllstoffen finden nun Eingang in Premium-Mobiltelefone und verbinden Brechkraft mit Formbarkeit.

Das Wachstum von Kunststoff kommt auch kostengünstigen Sicherheitskameras und Einsteiger-Wearables zugute, bei denen die Lebensdauer kürzer ist. Dennoch wird die dem Glas zugeschriebene Marktgröße für asphärische Linsen bis 2030 voraussichtlich 9 Milliarden USD übersteigen, was die anhaltende Nachfrage aus den Bereichen Automobil, Medizin und Industrie widerspiegelt.

Nach Fertigungstechnologie:

Formgebung auf Wafer-Ebene gewinnt an FahrtDie Präzisionsglasformung behielt einen Anteil von 44,50 %, mit einer Formwiederholbarkeit von unter 20 nm. Die Werkzeugamortisation begünstigt Volumina über einer Million Einheiten, was den Nachfragemustern von Smartphones entspricht. Die Glasformung auf Wafer-Ebene wächst mit einer CAGR von 8,05 %, da die Siliziumphotonik Hunderte identischer Mikrolinsen pro Chip benötigt. Coherents 6-Zoll-InP-Prozess vervierfacht den Durchsatz, senkt die Linsenkosten pro Chip drastisch und stärkt den Markt für asphärische Linsen.

CNC-Polieren und Einzelpunkt-Diamantdrehen bleiben für Prototypen und Verteidigungsprogramme relevant, bei denen das Volumen gering, die Oberflächenqualität jedoch extrem hoch ist. Hybridformgebung, bei der Kunststoff über vorgeformte Glaskerne gespritzt wird, verspricht Kosteneinsparungen und erhält gleichzeitig Glas an kritischen Oberflächen. Solche Innovationen verbreitern die Lieferantenbasis, verstärken jedoch IP-gestützte Markteintrittsbarrieren.

Nach Anwendung:

Verbraucherbildgebung führt weiterhin, XR wächst starkSmartphone- und Tablet-Kameras erzielten 2024 einen Umsatzanteil von 37,02 % bei Lieferungen von über 1,3 Milliarden Einheiten. Multi-Modul-Arrays erhöhen die Linsenanzahl von 6 auf 10 pro Mobiltelefon und stützen das Volumen. Unterdessen wird für AR/VR-Geräte eine CAGR von 7,76 % prognostiziert, wobei Pancake-Optiken und varifokale Systeme die Nachfrage nach Asphären pro Headset vervielfachen. Fahrzeugkameras und LiDAR expandieren rasch aufgrund regulatorischer Vorgaben zur Unfallvermeidung und fügen jedem Fahrzeug der Stufe 3 bis zu 30 Linsen hinzu.

Die medizinische Bildgebung weist kleinere Volumina auf, liefert jedoch eine Marge. Endoskope, ophthalmologische Scanner und Sichtfenster für die Roboterchirurgie zahlen Premiumpreise für Glas mit extrem geringer Streuung. Die industrielle Laserbearbeitung stützt sich auf strahlformende Asphären in F-Theta-Konfigurationen, wie der Start der Mehrwellenlängen-Linse von Coherent im Januar 2025 belegt.

Nach Endverbraucherbranche:

Elektronik dominiert, Gesundheitswesen wächst am schnellstenDie Unterhaltungselektronik repräsentierte 43,63 % des Umsatzes im Jahr 2024. Kontinuierliche Kamera-Upgrades und die Verbreitung von Wearables verankern die Nachfrage. Der Automobilsektor folgt mit zunehmendem ADAS-Einbau, während das Gesundheitswesen mit einer CAGR von 8,30 % die höchste Wachstumsrate verzeichnet, da minimal-invasive Chirurgie zunimmt. Die industrielle Fertigung verzeichnet eine stetige Nachfrage in den Bereichen maschinelles Sehen und Laser-Mikrobearbeitung. Verteidigung und Luft- und Raumfahrt bleiben klein, sind jedoch technologisch anspruchsvoll und treiben beugungsbegrenzte Leistung in rauen Umgebungen voran.

Branchenübergreifendes Lernen beschleunigt den Fortschritt. Das Smartphone-Volumen ermöglicht Kostensenkungen, die später der medizinischen Sondentechnik zugutekommen. Umgekehrt fließen Freiformdesign-Werkzeuge aus der Luft- und Raumfahrt in die VR-Headset-Entwicklung ein und stärken Synergien innerhalb des Marktes für asphärische Linsen.

Geografische Analyse

APAC-Markt für asphärische Linsen

Asien-Pazifik entfiel 2024 auf 56,34 % des Umsatzes und soll mit einer CAGR von 8,60 % wachsen. Taiwan führt bei Premium-Kameramodulen, wobei Largan im ersten Quartal 2025 einen Umsatz von NT$ 14,58 Milliarden verzeichnete, ein Anstieg von 28,87 %. China treibt die Skalierung für Mittelklasse-Mobiltelefone und aufkommende Elektrofahrzeuge voran. Südkorea ist Vorreiter bei OLED-zentrierter XR-Optik, während Japans etablierte Großunternehmen Messtechnik und Halbleiterwerkzeuge verfeinern. Regionale Regierungen unterstützen Optikcluster durch Steueranreize und Berufsausbildung und festigen damit die Dominanz des asiatisch-pazifischen Raums im Markt für asphärische Linsen.

Nordamerikanischer Markt für asphärische Linsen

Nordamerika besetzt hochwertige Nischen im Bereich autonomes Fahren, fortschrittliche Medizingeräte und Rechenzentrumsphotonik. Applied Optoelectronics mehr als verdoppelte den Umsatz im ersten Quartal 2025 auf 99,9 Millionen USD, da KI-Workloads stark anstiegen. Integrationskompetenz ermöglicht es Zulieferern, Linsen mit Sensoren und Algorithmen zu bündeln und damit Systemmargen zu erzielen. Risikokapital trägt Startups, die auf LiDAR und XR abzielen, und verstärkt so einen positiven Innovationskreislauf.

Europäischer Markt für asphärische Linsen

Europa konzentriert sich auf Präzisions- und regulierungsgetriebene Märkte. ZEISS investiert 14 % seines Umsatzes von 11 Milliarden EUR in Forschung und Entwicklung und behauptet damit seine Führungsposition in der Lithografie und medizinischen Optik.[3]ZEISS, "Halbjahresergebnisse 2024/25," zeiss.com Deutschlands Automobilsektor schreibt hochwertige Bildgebung vor, während EU-Medizinrichtlinien Premium-Intraokularlinsen begünstigen. Nachhaltigkeitsziele fördern leichte Optiken, was mit dünneren asphärischen Designs übereinstimmt. Kooperationsprojekte wie die ZEISS–Hyundai Mobis-Windschutzscheibenanzeige verdeutlichen Europas Rolle als Technologieintegrator im globalen Markt für asphärische Linsen.

Wettbewerbslandschaft

Verschärfung der Vorschriften zur elektromagnetischen Verträglichkeit

Das Wettbewerbsfeld ist mäßig konzentriert. ZEISS, Canon und Nikon verteidigen ihre Hochpreispositionen durch tiefes geistiges Eigentum und Metrologie-Kontrolle, während Largan, Sunny Optical und AAC Technologies ihre Volumenführerschaft bei Smartphones nutzen. Largans Umsatzsprung im ersten Quartal 2025 unterstreicht die Skalenvorteile in der 1-µm-Ausrichtungsfertigung. Sunny Optical steigerte den Optikumsatz im ersten Halbjahr 2024 um 24,9 % gegenüber dem Vorjahr.

Coherent Corp verbindet Halbleiter und Optik und erzielte im zweiten Quartal des Geschäftsjahres 2025 einen Umsatz von 1,43 Milliarden USD aufgrund der Nachfrage nach KI-Komponenten.[4]Coherent, Investorenpräsentation,

coherent.com Patentschutzwälle rund um die Glasformung und Elektrobenetzung schrecken neue Marktteilnehmer ab und lenken Fusionen und Übernahmen: Alcons Kauf von LENSAR für 356 Millionen USD zielt auf integrierte Kataraktlösungen ab. Die Übernahme von Phoenix Optical durch Gooch & Housego sichert Einzelpunkt-Diamantdreh-Kompetenz.

Strategische Maßnahmen konzentrieren sich auf vertikale Integration und Diversifizierung. Canon skaliert Optiken auf Wafer-Ebene für die Bildgebung der nächsten Generation, ZEISS kooperiert mit Automobilzulieferern, und Halbleiterfabriken erkunden 3D-gedruckte Freiformoptiken. Marktteilnehmer, die Linsenfertigung mit Sensor-Co-Design und Softwarekorrektur kombinieren, erzielen höhere Wertschöpfung und prägen die künftige Struktur des Marktes für asphärische Linsen.

Marktführer der Branche für asphärische Linsen

-

Largan Precision Co., Ltd.

-

Sunny Optical Technology Company Limited

-

Canon Inc.

-

Nikon Corporation

-

Carl Zeiss AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für asphärische Linsen

- Largan Precision Co., Ltd.

- Sunny Optical Technology Company Limited

- Canon Inc.

- Nikon Corporation

- Carl Zeiss AG

- HOYA Corporation

- Panasonic Holdings Corporation

- Coherent Corp.

- EssilorLuxottica S.A.

- AAC Technologies Holdings Inc.

- Kinko Optical Co., Ltd.

- AGC Inc.

- Genius Electronic Optical Co., Ltd.

- Tamron Co., Ltd.

- Sekonix Co., Ltd.

- Calin Technology Co., Ltd.

- Kantatsu Co., Ltd.

- JENOPTIK AG

- Edmund Optics Inc.

- Jos. Schneider Optische Werke GmbH

Aktuelle Branchenentwicklungen im Markt für asphärische Linsen

- März 2025: Alcon stimmte der Übernahme von LENSAR Inc. für 356 Millionen USD zu, um robotergestützte Kataraktplattformen zu stärken.

- März 2025: Coherent Corp stellte die 6-Zoll-InP-Wafer-Fertigung vor, die die Chip-Kosten um 60 % senkt.

- Februar 2025: Coherent Corp meldete einen Umsatz von 1,43 Milliarden USD im zweiten Quartal des Geschäftsjahres 2025, ein Anstieg von 27 % gegenüber dem Vorjahr.

- Januar 2025: Coherent Corp brachte eine asphärische Mehrwellenlängen-F-Theta-Linse für das Schweißen von Elektrofahrzeugbatterien auf den Markt.

Berichtsumfang des globalen Marktes für asphärische Linsen

Überblick über die Segmentierung

| Glas |

| Kunststoff |

| Sonstige Materialien (Polymerverbundwerkstoffe usw.) |

| Präzisionsglasformung |

| Hybrid- / Spritzgussformung |

| CNC-Polieren und Schleifen |

| Einzelpunkt-Diamantdrehen |

| Sonstige Fertigungstechnologien |

| Smartphone- und Tablet-Kameras |

| Digital-Foto- und Videokameras |

| AR/VR- und Wearable-Displays |

| Fahrzeugkameras und LiDAR |

| Medizinische und biowissenschaftliche Bildgebung |

| Industrielle Laser- und maschinelle Bildverarbeitung |

| Optiken für Verteidigung und Luft- und Raumfahrt |

| Sonstige Anwendungen |

| Unterhaltungselektronik |

| Automobil |

| Gesundheitswesen |

| Industrielle Fertigung |

| Verteidigung und Luft- und Raumfahrt |

| Sonstige Endverbraucherbranchen |

| Nordamerika |

| Südamerika |

| Europa |

| Asiatisch-pazifischer Raum |

| Naher Osten und Afrika |

| Nach Material | Glas |

| Kunststoff | |

| Sonstige Materialien (Polymerverbundwerkstoffe usw.) | |

| Nach Fertigungstechnologie | Präzisionsglasformung |

| Hybrid- / Spritzgussformung | |

| CNC-Polieren und Schleifen | |

| Einzelpunkt-Diamantdrehen | |

| Sonstige Fertigungstechnologien | |

| Nach Anwendung | Smartphone- und Tablet-Kameras |

| Digital-Foto- und Videokameras | |

| AR/VR- und Wearable-Displays | |

| Fahrzeugkameras und LiDAR | |

| Medizinische und biowissenschaftliche Bildgebung | |

| Industrielle Laser- und maschinelle Bildverarbeitung | |

| Optiken für Verteidigung und Luft- und Raumfahrt | |

| Sonstige Anwendungen | |

| Nach Endverbraucherbranche | Unterhaltungselektronik |

| Automobil | |

| Gesundheitswesen | |

| Industrielle Fertigung | |

| Verteidigung und Luft- und Raumfahrt | |

| Sonstige Endverbraucherbranchen | |

| Nach Geografie | Nordamerika |

| Südamerika | |

| Europa | |

| Asiatisch-pazifischer Raum | |

| Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Was treibt das aktuelle Wachstum im Markt für asphärische Linsen an?

Die Einführung von Smartphones mit mehreren Kameras, ADAS-Fahrzeugkameras, AR/VR-Headsets und minimal-invasive medizinische Bildgebung treiben den größten Teil der inkrementellen Nachfrage.

Welche Region trägt den höchsten Umsatz zum Markt für asphärische Linsen bei?

Der asiatisch-pazifische Raum liefert 56,34 % des globalen Umsatzes und wächst bis 2030 mit der höchsten Rate von 8,60 % CAGR.

Warum sind asphärische Glaslinsen trotz der Kostenvorteile von Kunststoff noch immer dominant?

Glas bietet überlegene thermische Stabilität und optische Präzision, die für LiDAR, medizinische und industrielle Anwendungen unerlässlich sind, bei denen keine Kompromisse bei der Leistung eingegangen werden können.

Welche Fertigungstechnologie gewinnt neben der Präzisionsglasformung an Bedeutung?

Die Glasformung auf Wafer-Ebene wächst mit einer CAGR von 8,05 %, da die Siliziumphotonik-Verpackung die Chargenfertigung von Mikrolinsenanordnungen erfordert.

Wie wird das Gesundheitswesen den Markt für asphärische Linsen bis 2030 beeinflussen?

Gesundheitsanwendungen werden voraussichtlich mit einer CAGR von 8,30 % expandieren, da Endoskopie, ophthalmologische Chirurgie und Robotersysteme auf hochwertige asphärische Optiken angewiesen sind.

Welche Unternehmen stärken ihre Positionen durch jüngste Übernahmen?

Alcon, Gooch & Housego, ZEISS und Teledyne haben alle Transaktionen abgeschlossen, die darauf abzielen, die Präzisionsoptikkapazitäten in den Bereichen Medizin und Verteidigung zu stärken.

Seite zuletzt aktualisiert am: