Marktgröße und Marktanteil – Markt für optische Modulatoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

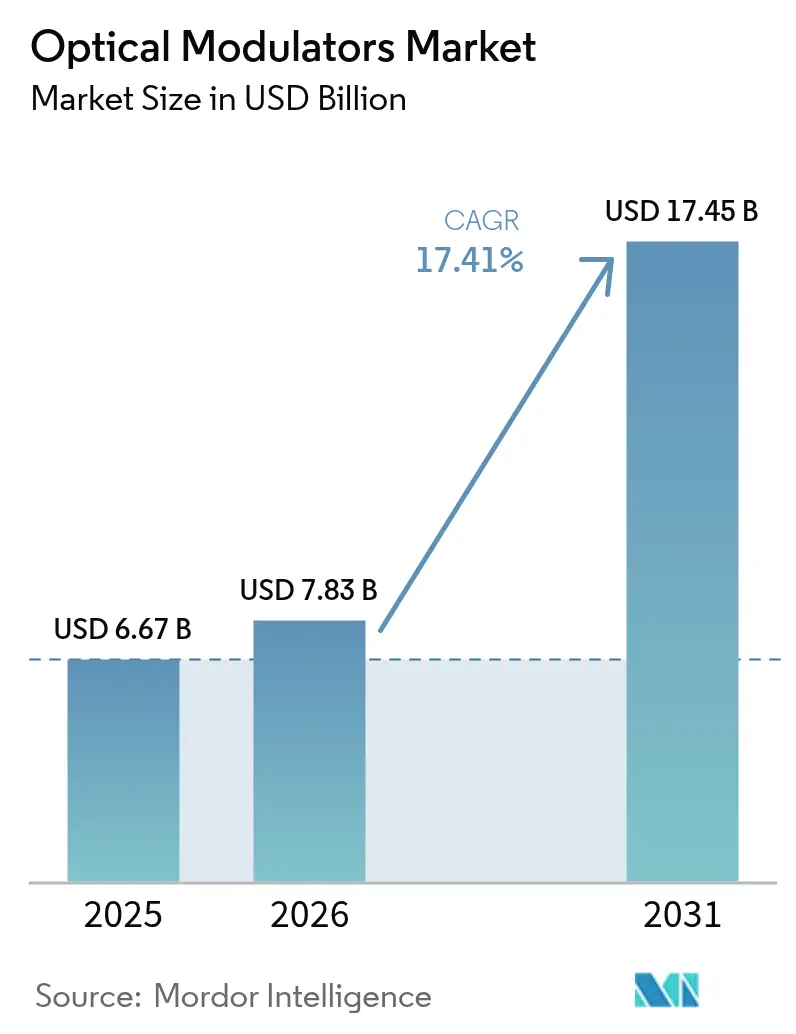

| Marktgröße (2026) | 7.83 Milliarden US-Dollar |

| Marktgröße (2031) | 17.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für optische Modulatoren durch Mordor Intelligence

Die Marktgröße für optische Modulatoren wird voraussichtlich von USD 6,67 Milliarden im Jahr 2025 auf USD 7,83 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 17,41 % über den Zeitraum 2026–2031 USD 17,45 Milliarden erreichen. Diese Entwicklung spiegelt die steigende Bandbreitennachfrage durch 800-G- und 1,6-T-Optiken, den Ausbau hyperscale-fähiger Rechenzentren sowie frühe Quantencomputernetzwerke wider, die alle auf immer schnellere elektrooptische Komponenten angewiesen sind. Anbieter priorisieren phasenstabile Designs mit geringer Treiberspannung, um die thermischen Budgets innerhalb co-verpackter Optiken einzuhalten, während Materialinnovationen bei Dünnschicht-Lithiumniobat und Silizium-Photonik die Kostenstrukturen neu gestalten. Integrierte Modulatorchips entwickeln sich von Nischenprodukten zum Mainstream, da Switch-ASIC-Anbieter optische Engines fordern, die für 100 Gbaud und darüber hinaus optimiert sind. Währenddessen vergeben politische Entscheidungsträger in aufstrebenden Volkswirtschaften weiterhin Frequenzen und Subventionen für 5G-Backhaul und Glasfaser-bis-zum-Heim-Ausbau, was groß angelegte Bereitstellungen im 50–100-Gbps-Segment aufrecht erhält.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Phasenmodulatoren mit einem Umsatzanteil von 37,65 % im Jahr 2025; integrierte Modulatorchips hingegen werden bis 2031 voraussichtlich mit einer CAGR von 18,05 % wachsen.

- Nach Materialplattform hielt Lithiumniobat im Jahr 2025 einen Anteil von 43,55 %, während Silizium-Photonik mit einer CAGR von 18,25 % am schnellsten wächst.

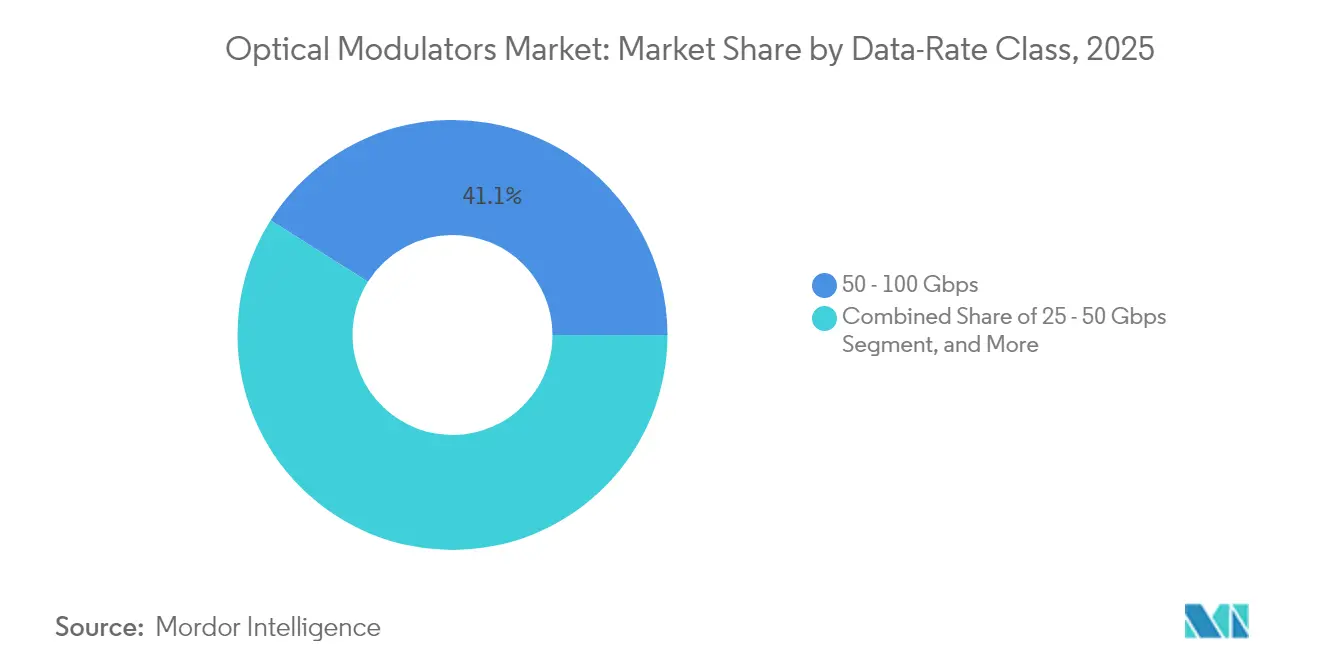

- Nach Datentrateklasse entfielen 41,05 % des Marktanteils für optische Modulatoren im Jahr 2025 auf das Segment 50–100 Gbps; das Segment >100 Gbps soll bis 2031 mit einer CAGR von 19,65 % wachsen.

- Nach Anwendung entfielen 56,55 % der Marktgröße für optische Modulatoren im Jahr 2025 auf die optische Kommunikation, während Quantencomputing und kryogene Verbindungen voraussichtlich mit einer CAGR von 19,25 % stark zunehmen werden.

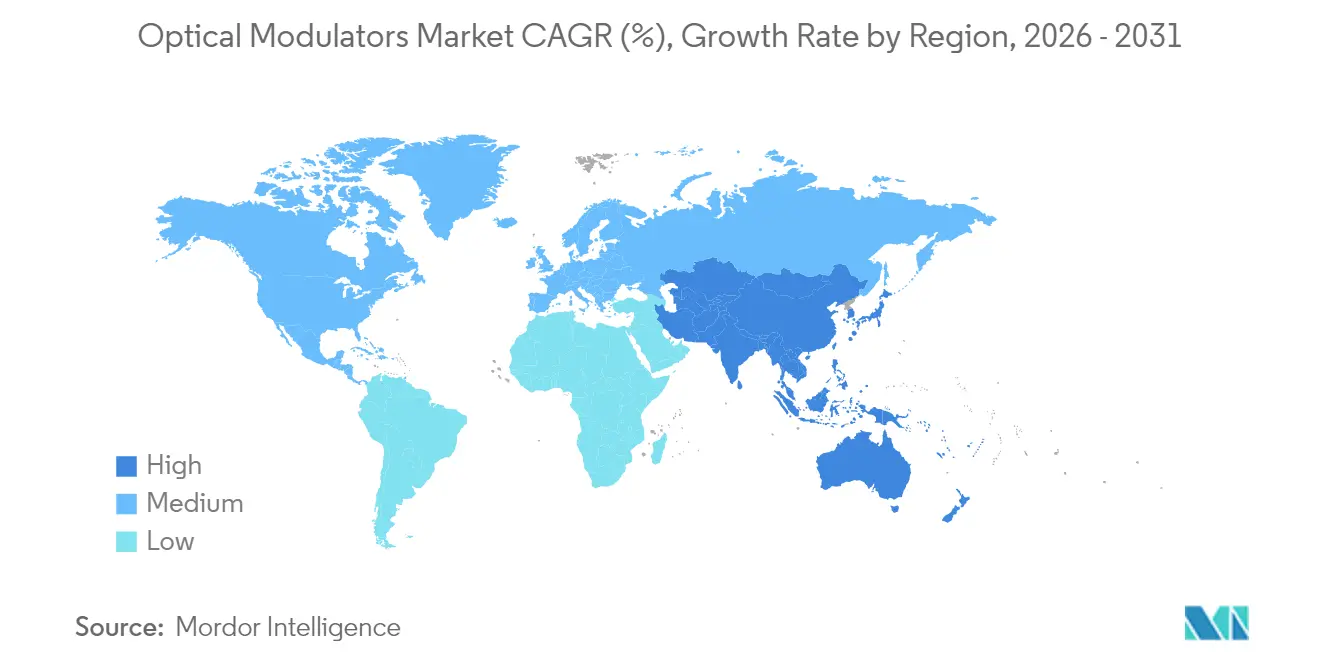

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 38,35 % am Markt für optische Modulatoren und wächst bis 2031 mit einer CAGR von 20,05 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für optische Modulatoren

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Steigende Investitionen in die Glasfaser-Kommunikationsinfrastruktur | +4.20% | Global, mit Schwerpunkt auf Asien-Pazifik und aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Ausbau hyperscale-fähiger Rechenzentren und 800-G/1,6-T-Optiken-Roadmap | +5.10% | Kernregion Nordamerika und Asien-Pazifik, Ausstrahlungseffekte auf EMEA | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter 5G- und FTTH-Ausbau in aufstrebenden Volkswirtschaften | +3.80% | Asien-Pazifik, Naher Osten und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Umstieg auf kohärente Optiken größer oder gleich 400 G auf Metro-/Langstreckenverbindungen | +2.90% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Kommerzialisierung von Lithiumniobat-auf-Isolator-(LNOI-)Modulatoren | +1.70% | Global, konzentriert in fortgeschrittenen Fertigungsregionen | Langfristig (≥ 4 Jahre) |

| Nachfrage aus Quantenphotonik und kryogener Verbindungstechnik | +0.80% | Nordamerika und Europa, mit aufkommender Aktivität in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Investitionen in die Glasfaser-Kommunikationsinfrastruktur

Rekordgroße KI-Cluster-Ausbauten trieben die Auslieferungen von 800-G-Transceivern im Jahr 2024 auf über 20 Millionen Einheiten, da Cloud-Anbieter niedrigere Kosten pro Bit anstrebten. Der Wechsel von 400 G zu 800 G sowie frühe 1,6-T-Belege – wie Cienas 1,6-T-Kohärent-Lite-Demo mit 224-G-SerDes – zwingen Modulatoren, 100-Gbaud-Symbolraten zu erreichen, ohne die Leistungsbudgets zu überschreiten.[1]Steve Alexander, "Ciena bringt Innovationen in der Rechenzentrum-Konnektivität auf die OFC 2025," Ciena, 25. März 2025, ciena.com Linear steckbare Optiken verdoppeln sich von USD 5 Milliarden im Jahr 2024 auf mehr als USD 10 Milliarden bis 2026 und verstärken die kurzfristige Nachfrage nach kompakten Architekturen mit niedrigem Vπ. Die thermischen Auslegungsreserven werden innerhalb co-verpackter Optiken enger, was integrierte Anbieter begünstigt, die Treiber-ICs und Modulatorwellenleiter auf demselben Substrat gemeinsam optimieren können. Da Switch-ASIC-Roadmaps 51-T- und 102-T-Fabrics festschreiben, beschleunigen sich die Anbindungsraten optischer Engines, was den positiven Einfluss dieses Treibers auf die kurzfristige CAGR festigt.

Beschleunigter 5G- und FTTH-Ausbau in aufstrebenden Volkswirtschaften

Indiens monatlicher Glasfaserausbau stieg nach dem 5G-Start auf 101.550 km – das Sechsfache der Ausbaurate vor 5G –, was verdeutlicht, wie politische Ziele wie eine 70-prozentige Turmfiberisierung zu einem realen Nachfrageimpuls bei optischen Komponenten führen.[2]HP Singh, "Glasfaser zuerst, 5G als nächstes," HFCL-Blog, 4. Juni 2024, hfcl.com Jede Kleinzelle benötigt mindestens eine optische Fronthaul-Verbindung mit 25 G oder 50 G, sodass auf Kosteneffizienz und Temperaturbeständigkeit ausgelegte Modulatoren Großaufträge erhalten. Chinesische Cloud-Betreiber generierten im Jahr 2024 einen inländischen Transceiver-Markt von USD 2–3 Milliarden und verstärkten damit regionale Beschaffungszyklen, die sich durch Modulatorfabriken ziehen. Anbieter, die Bauteile unter breiten Umgebungsbedingungen qualifizieren können, erhalten bevorzugten Lieferantenstatus bei öffentlichen Telekommunikationsausschreibungen, was die mittelfristigen Wachstumsaussichten verbessert.

Umstieg auf kohärente Optiken ≥ 400 G auf Metro-/Langstreckenverbindungen

Cienas WaveLogic 5 Extreme überstieg bis 2024 115.000 ausgelieferte Einheiten und belegte damit den Appetit der Betreiber auf 400-G-kohärente Upgrades. Nun zielt WaveLogic 6 auf 1,6 Tbps pro Wellenlänge und zwingt Modulatorlieferanten zur Lieferung dualer Polarisations-I/Q-Strukturen mit unter 1 dB Einfügedämpfung. Die offenen IEEE-Rahmenwerke 400 ZR und das entstehende 800 ZR+ sichern die Interoperabilität mehrerer Anbieter und eröffnen eine langfristige Pipeline für kohärente Modulatoren der Klasse.[3]IEEE-Arbeitsgruppe, "Fortschritte bei der 400ZR-Interoperabilität," IEEE Xplore, 9. Juni 2024, ieee.org Netzbetreiber ziehen es vor, die spektrale Effizienz zu verbessern, anstatt neue Glasfaserleitungen zu verlegen, was diesen Treiber strukturell positiv über den gesamten Prognosehorizont hält.

Kommerzialisierung von Lithiumniobat-auf-Isolator-(LNOI-)Modulatoren

Dünnschicht-Lithiumniobat unterstützt nun Übertragungen mit 3,2 Tbps und senkt Vπ auf unter 0,5 V, womit es die Referenzwerte von Bulk-LiNbO₃ übertrifft.[4]SBIR-Programmbüro, "Phase-II-Förderung an Critical Frequency Design," SBIR, 22. Oktober 2024, sbir.gov HyperLights 110-GHz-Intensitätsbauteil mit Vπ 1,4 V bestätigt die Einsatzbereitschaft für hochfrequente Datenkommunikations- und Mikrowellen-Photonik-Anwendungen. Mikrotransfer-Druck auf SiN bietet ein Vπ·L von 2,74 V·cm und verbindet die Geschwindigkeit von Lithiumniobat mit der wirtschaftlichen Skalierbarkeit der Silizium-Photonik. Da fortschrittliche Fabs 8-Zoll-LNOI-Wafer hochfahren, verbessern sich die Stückkostenkurven und erschließen in den äußeren Prognosejahren zusätzliches CAGR-Potenzial.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Designkomplexität und Grenzen des Wärmemanagements oberhalb von 100 Gbaud | -2.30% | Global, besonders bei fortgeschrittenen Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Hohe Stücklistenkosten für InP/LiNbO₃-Wafer und Polungsprozesse | -1.80% | Global, mit stärkerem Einfluss in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in der Hochgeschwindigkeits-Photonik-Verpackungstechnik | -1.20% | Primär Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Konzentrationsrisiko in der vorgelagerten Lithiumerz-Lieferkette | -0.90% | Global, mit besonderer Exposition in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Designkomplexität und Grenzen des Wärmemanagements oberhalb von 100 Gbaud

Das Erhöhen der Symbolraten über 100 Gbaud hinaus steigert die Wärmelast und erschwert die Geschwindigkeitsanpassung zwischen Mikrowellen- und optischen Signalen. Die induktiv abgestimmten Elektroden des MIT Lincoln Laboratory dehnen die Bandbreite über 100 GHz aus, während die 50-Ohm-Impedanz erhalten bleibt; die Integration solcher Innovationen in fertigungstaugliche Module bleibt jedoch schwierig.[5]Technologietransferbüro, "Induktiv abgestimmte elektrooptische Modulatoren," MIT Lincoln Laboratory, 1. Januar 2025, ll.mit.edu Exotische Substrate und Flüssigmetall-Wärmevias erhöhen die Stücklistenkosten und verlängern die Qualifizierungszyklen, was die kurzfristige Angebotsvielfalt einschränkt und die CAGR dämpft.

Hohe Stücklistenkosten für InP/LiNbO₃-Wafer und Polungsprozesse

Chinas Exportbeschränkungen für Gallium und Germanium im Jahr 2024 trieben die Einstandspreise für InP-Epitaxie in die Höhe, während LiNbO₃-Bauteile weiterhin von energieintensiven Polungsöfen abhängen. Ausbeuteverluste durch Domäneninversionsdefekte treiben die Kosten pro guten Die weiter in die Höhe. Diese Wirtschaftlichkeit schreckt die Einführung in preissensiblen Metro- und Zugangsnetzwerken ab und begrenzt die mittelfristige Marktdurchdringung.[6]Rofea-Produktteam, "LiNbO₃-Mach-Zehnder-Modulator-Datenblatt," DirectIndustry, 1. Januar 2025, directindustry.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Integrierte Chips gestalten die Wertschöpfung neu

Phasenmodulatoren hielten im Jahr 2025 einen Anteil von 37,65 % am Markt für optische Modulatoren, da sie für die kohärente Detektion grundlegend bleiben. Integrierte Modulatorchips hingegen werden die stärkste CAGR von 18,05 % erzielen, da co-verpackte Optiken auf Einstiftersubstrat-Designs angewiesen sind, die Leistung und Latenz reduzieren. Die Marktgröße für optische Modulatoren im Bereich integrierter Chips wächst, da Foundries wie Tower Semiconductor 400-G-pro-Spur-Einheiten qualifizieren.

Etablierte Amplituden- und Polarisationsbauteile bedienen weiterhin die Direktdetektion und Sensorik. Analoge Modulatoren behalten Nischenpositionen in der Radio-über-Glasfaser-Technik, wo Linearität wichtiger ist als Geschwindigkeit. Der Trend zu Tests auf Wafer-Ebene treibt die Reduktion des Durchschnittsverkaufspreises voran und lädt neue Marktteilnehmer ein, die das gemeinsame photonisch-elektronische Design beherrschen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Materialplattform: Silizium-Photonik schließt die Lücke

Lithiumniobat hielt dank seines überlegenen elektrooptischen Koeffizienten und seiner Temperaturstabilität einen Anteil von 43,55 %. Dennoch beschleunigt sich die Silizium-Photonik mit einer CAGR von 18,25 %, da CMOS-Fabs hochvolumige und kostengünstige Fertigungsläufe ermöglichen. Die dem Bereich Silizium-Photonik zuzurechnende Marktgröße für optische Modulatoren steigt, da große Cloud-Käufer durchgängige photonische ICs von einem einzigen Anbieter fordern. Indiumphosphid behält eine Nischenposition dort, wo integrierte Laser zwingend erforderlich sind, während elektrooptische Polymere die Mikrowellen-Photonik bei >100 GHz adressieren, obwohl Zuverlässigkeitshürden bestehen bleiben.

Nach Datentrateklasse: Dynamik im Bereich größer als 100 Gbps nimmt zu

Das Segment 50–100 Gbps dominierte im Jahr 2025 mit einem Anteil von 41,05 % und unterstützt die meisten kohärenten 400-G-Verbindungen. Module mit mehr als 100-Gbps-Symbolen werden jedoch alle anderen mit einer CAGR von 19,65 % übertreffen und spiegeln damit die 1,6-T-Roadmaps wider. Cienas 448-Gb/s-PAM4-Silizium unterstreicht den Hunger nach neuen Modulationsformaten, die neue Anforderungen an das Auslöschungsverhältnis und den Chirp stellen. Anbieter, die die gemeinsame Treiber-Modulator-Verpackung beherrschen, werden einen überproportionalen Marktanteil gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Anwendung: Quantencomputing wächst stark

Optische Kommunikation hielt einen Anteil von 56,55 %, da Breitband- und Cloud-Infrastruktur weiter skalieren. Quantencomputing und kryogene Verbindungen werden trotz einer kleinen Ausgangsbasis mit einer CAGR von 19,25 % wachsen, da nationale Labore und Start-ups photonische Quantenbit-Netzwerke finanzieren, die ultra-verlustarme kryogene Modulatoren benötigen. Glasfasersensoren, Raumfahrt- und Verteidigungsnutzlasten sowie Präzisionsmessgeräte bilden stabile, spezifikationsintensive Nischen.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 38,35 % des Marktanteils für optische Modulatoren, angetrieben durch Chinas vertikal integriertes Transceiver-Ökosystem und Indiens Bestrebungen zur Fiberisierung von Mobilfunkmasten. Die regionale Fertigungstiefe hält die Stücklistenkosten niedrig und ermöglicht eine schnelle Bereitstellung über 5G- und FTTH-Footprints. Staatliche Förderprogramme und lokale Beschaffungspflichten verankern die Produktion zusätzlich. Nordamerika zeigt eine reife, aber innovationsgetriebene Nachfrage, wobei Hyperscale-Betreiber und Verteidigungsunternehmen modernste Dünnschicht-LiNbO₃- und Silizium-Photonik-Lösungen einsetzen, um KI-Fabrics und Quantenforschung zu unterstützen. Europa hält stetige Upgrades in Metro-Netzwerken aufrecht, während automobile LiDAR- und industrielle Sensorik angrenzende Bereiche für analoge und Polarisationsmodulatoren erschließen. Die Marktgröße für optische Modulatoren in diesen reifen Regionen wächst durch Technologieerneuerung – im Gegensatz zur volumengetriebenen Expansion in aufstrebenden Volkswirtschaften.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert; die fünf größten Anbieter kontrollieren den Großteil des Marktumsatzes. Etablierte Anbieter wie Lumentum steigern die InP-Waferkapazität, um KI-getriebene Nachfragespitzen zu bedienen, während Silizium-Photonik-Spezialisten durch Foundry-Partnerschaften Marktanteile gewinnen. Fusionen und Übernahmen setzen sich fort: Nokias Akquisition von Infinera im Jahr 2025 für USD 2,3 Milliarden integriert kohärente Optiken in dessen Routing-Stack und signalisiert eine Konvergenz zwischen Photonik- und Paketschichten. Synopsys veräußerte seinen optischen Designbereich an Keysight, um sich auf sein EDA-Kerngeschäft zu konzentrieren, was die strategische Spezialisierung verdeutlicht. Start-ups, die auf Dünnschicht-LiNbO₃ abzielen, beschaffen Risikokapital und Fördermittel des US-Verteidigungsministeriums, um Leistungslücken bei mehr als 100 GHz zu schließen, und halten damit den Wettbewerbsdruck hoch.

Marktführer in der Branche der optischen Modulatoren

Lumentum Holdings Inc.

Fujitsu Optical Components Ltd.

Thorlabs Inc.

Gooch and Housego PLC

AA Opto-Electronic SAS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Sumitomo Electric Lightwave veröffentlichte einen erweiterten Katalog für Glasfaser-Infrastrukturen und erweiterte damit die schlüsselfertige Lieferfähigkeit für regionale Internetdienstanbieter, die auf kohärente 400-G-Verbindungen umsteigen.

- Januar 2025: Ciena demonstrierte einen 1,6-T-kohärent-Lite-Transceiver mit 224-G-SerDes und signalisierte damit die Bereitschaft für Geräte der nächsten Generation für die Rechenzentrumsverbindung. Das Unternehmen strebt an, den Energieverbrauch pro Bit zu halbieren, und stärkt damit sein Wertangebot in KI-Cloud-Fabrics.

- Januar 2025: Nokia schloss die Akquisition von Infinera für USD 2,3 Milliarden ab und integrierte vertikal gefertigte optische Engines in sein IP-Routing-Portfolio, um durchgängige 800-G-Lösungen anzubieten.

- Dezember 2024: POET Technologies erwarb SPX Technologies und fügte eine Fertigungslinie für optische Engines mit einer Kapazität von 1 Million Einheiten hinzu, um co-verpackte Optik-Aufträge von Switch-OEMs zu gewinnen.

Geltungsbereich des globalen Marktberichts für optische Modulatoren

Ein optischer Modulator ist ein Bauteil oder Gerät, das zur Steuerung einer Lichteigenschaft – häufig eines optischen Strahls, z. B. eines Laserstrahls – eingesetzt werden kann. Je nach der gesteuerten Lichteigenschaft gibt es verschiedene Arten von Modulatoren, wie Phasenmodulatoren, Intensitätsmodulatoren, Polarisationsmodulatoren und räumliche Lichtmodulatoren.

Der Markt für optische Modulatoren ist nach Typ (Amplitudenmodulatoren, Polarisationsmodulatoren, Phasenmodulatoren, analoge Modulatoren und weitere Typen optischer Modulatoren), Anwendung (optische Kommunikation, Glasfasersensoren, Raumfahrt und Verteidigung sowie Industriesysteme) und Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt) segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Amplitudenmodulatoren |

| Polarisationsmodulatoren |

| Phasenmodulatoren |

| Analoge Modulatoren |

| Integrierte (SiPh/InP/LNOI) Modulatorchips |

| Lithiumniobat (LiNbO₃) |

| Indiumphosphid (InP) |

| Silizium-Photonik (SiPh) |

| Elektrooptisches Polymer |

| Sonstige |

| Kleiner oder gleich 25 Gbps |

| 25 - 50 Gbps |

| 50 - 100 Gbps |

| Größer als 100 Gbps |

| Optische Kommunikation | Rechenzentrumsverbindung |

| 5G-Fronthaul / -Backhaul | |

| Unterseeische Kabel | |

| Metro- / Langstreckenverbindungen | |

| Glasfasersensoren | Industrie und Strukturgesundheitsüberwachung |

| Öl- und Gasüberwachung | |

| Raumfahrt und Verteidigung | |

| Test- und Messgeräte | |

| Quantencomputing und kryogene Verbindungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Produkttyp | Amplitudenmodulatoren | ||

| Polarisationsmodulatoren | |||

| Phasenmodulatoren | |||

| Analoge Modulatoren | |||

| Integrierte (SiPh/InP/LNOI) Modulatorchips | |||

| Nach Materialplattform | Lithiumniobat (LiNbO₃) | ||

| Indiumphosphid (InP) | |||

| Silizium-Photonik (SiPh) | |||

| Elektrooptisches Polymer | |||

| Sonstige | |||

| Nach Datentrateklasse | Kleiner oder gleich 25 Gbps | ||

| 25 - 50 Gbps | |||

| 50 - 100 Gbps | |||

| Größer als 100 Gbps | |||

| Nach Anwendung | Optische Kommunikation | Rechenzentrumsverbindung | |

| 5G-Fronthaul / -Backhaul | |||

| Unterseeische Kabel | |||

| Metro- / Langstreckenverbindungen | |||

| Glasfasersensoren | Industrie und Strukturgesundheitsüberwachung | ||

| Öl- und Gasüberwachung | |||

| Raumfahrt und Verteidigung | |||

| Test- und Messgeräte | |||

| Quantencomputing und kryogene Verbindungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für optische Modulatoren?

Der Markt erreichte im Jahr 2026 USD 7,83 Milliarden und soll bis 2031 USD 17,45 Milliarden erreichen.

Welche Region erzeugt die höchste Nachfrage nach optischen Modulatoren?

Asien-Pazifik führt mit einem Anteil von 38,35 % im Jahr 2025 und wächst weiterhin am schnellsten.

Welcher Produkttyp dominiert den Umsatz?

Phasenmodulatoren hielten im Jahr 2025 einen Anteil von 37,65 %, getrieben durch die Einführung kohärenter Systeme.

Warum wachsen integrierte Modulatorchips so schnell?

Co-verpackte Optiken und Switch-ASIC-Roadmaps erfordern kompakte, energieeffiziente photonische Integration und treiben integrierte Chips mit einer CAGR von 18,05 % voran.

Welche Materialplattform gewinnt gegenüber Lithiumniobat an Dynamik?

Silizium-Photonik ist die am schnellsten wachsende Plattform mit einer CAGR von 18,25 % bis 2031 aufgrund der Skalierbarkeit von CMOS-Fabs.

Wie wird Quantencomputing die Nachfrage nach Modulatoren beeinflussen?

Quantencomputing und kryogene Verbindungen werden voraussichtlich mit einer CAGR von 19,25 % wachsen und eine spezialisierte Hochskalierungsnische für ultra-verlustarme Modulatoren schaffen.

Seite zuletzt aktualisiert am: