Marktgröße und Marktanteil für Lasertechnologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

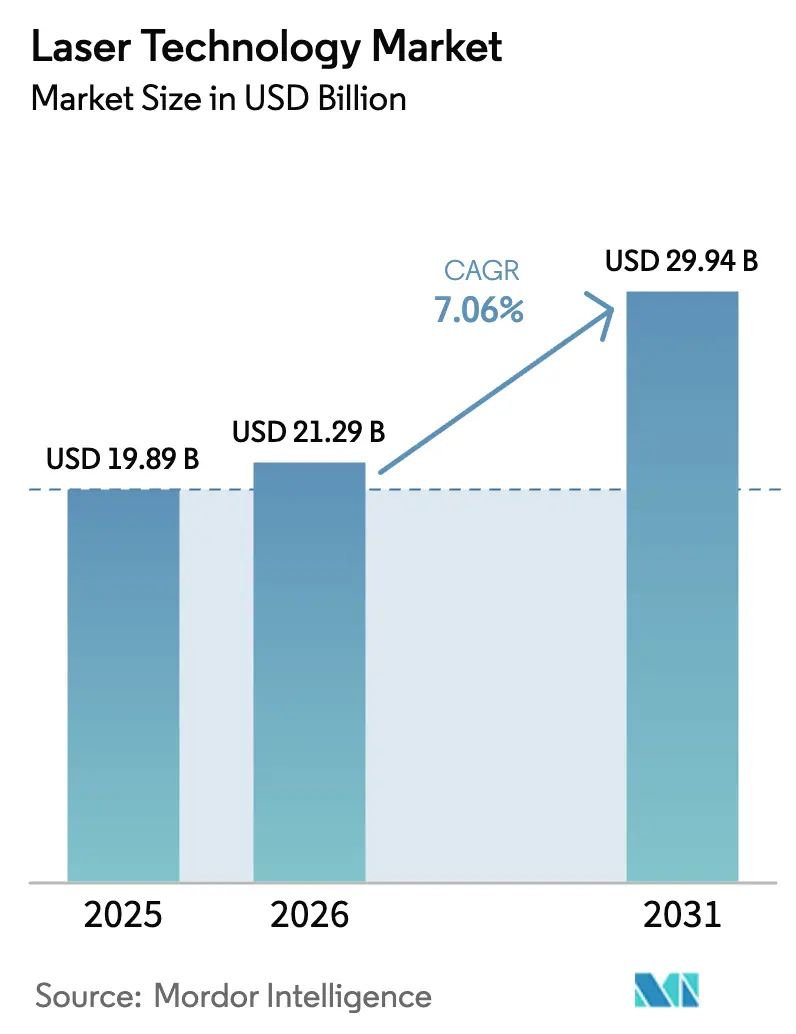

| Marktgröße (2026) | 21.29 Milliarden US-Dollar |

| Marktgröße (2031) | 29.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure.webp)

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Lasertechnologie von Mordor Intelligence

Die Marktgröße für Lasertechnologie wird im Jahr 2026 auf USD 21,29 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 19,89 Milliarden, mit Projektionen für 2031 von USD 29,94 Milliarden, was einem Wachstum von 7,06 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage weitet sich kontinuierlich aus – von der Präzisionsmetallbearbeitung und fortschrittlichen Halbleiterverpackung bis hin zu gerichteten Energieverteidigungssystemen, ästhetischer Medizin und LiDAR für autonome Fahrzeuge. Der Wandel von CO₂-Plattformen hin zu Faser- und Halbleiterarchitekturen bildet das Fundament dieser Expansion, da Hersteller die Kombination aus hoher Wandsteckerwirkungsgrad, kompakten Bauformen und Nanometer-Genauigkeit schätzen. Zusätzlichen Schwung verleihen Dekarbonisierungsbemühungen in der Stahlproduktion, sich schnell weiterentwickelnde Batteriedesigns für Elektrofahrzeuge sowie staatliche Anreize für inländische Photonik-Foundries, die die Kapitalausgaben für Hochleistungslaser aufrechterhalten. Parallel dazu verknüpft die steigende Akzeptanz augensicherer Festkörper-LiDAR-Systeme in China und den Vereinigten Staaten die Lasernachfrage fest mit der globalen Elektrifizierungs- und Autonomiestrategie. Zusammen stärken diese Dynamiken das langfristige Wachstumsprofil des Marktes für Lasertechnologie.

Wichtigste Erkenntnisse des Berichts

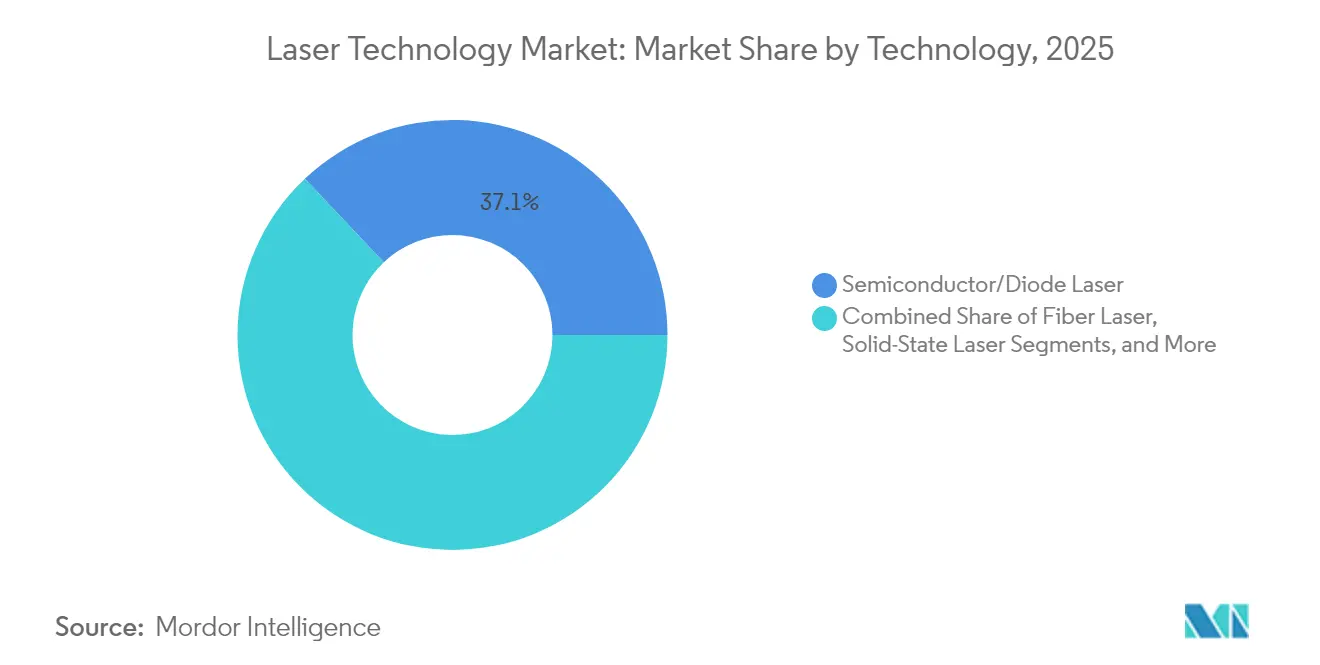

- Nach Technologie führten Halbleiter- und Diodenlaser mit einem Umsatzanteil von 37,05 % im Jahr 2025, während Faserlaser bis 2031 voraussichtlich mit einer CAGR von 7,58 % wachsen werden.

- Nach Ausgangsleistung hielten Mittelleistungssysteme (1–5 kW) im Jahr 2025 einen Marktanteil von 40,15 % am Markt für Lasertechnologie; Ultrahochleistungsplattformen über 10 kW werden mit der schnellsten CAGR von 7,95 % bis 2031 wachsen.

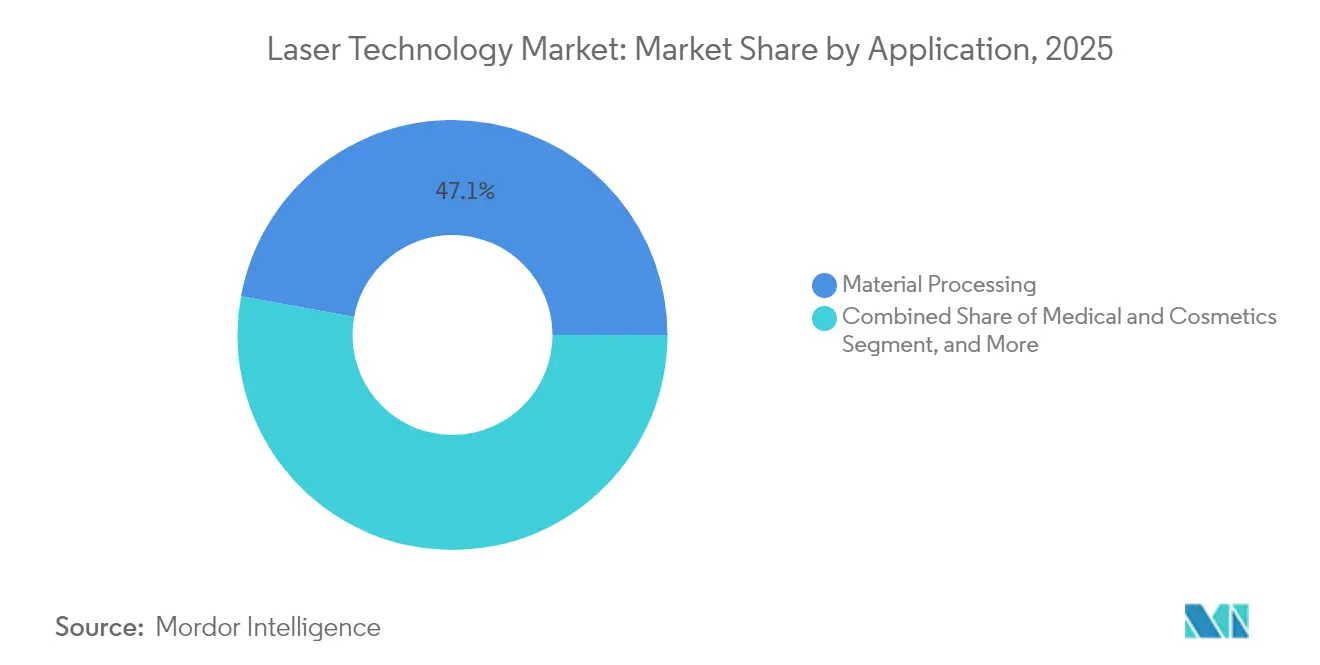

- Nach Anwendung entfiel auf die Materialbearbeitung im Jahr 2025 ein Anteil von 47,12 % an der Marktgröße für Lasertechnologie, während LiDAR für Fahrzeuge im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 8,75 % wachsen wird.

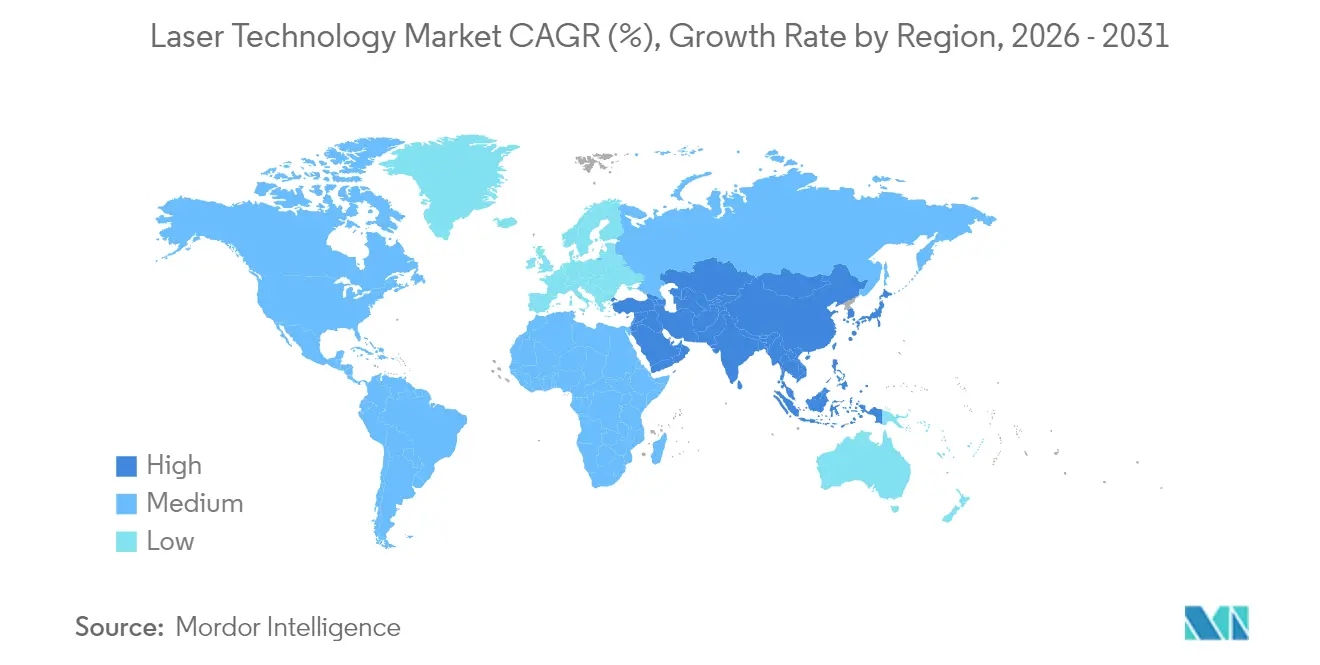

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 42,05 % des Umsatzes im Jahr 2025, während das Segment Naher Osten und Afrika die schnellste CAGR von 7,85 % erzielen dürfte.

- Nach Endverbrauchsbranche behielt die Elektronikindustrie mit einem Anteil von 26,65 % im Jahr 2025 die Führungsposition, und das Gesundheitswesen weist das höchste prognostizierte Wachstum auf, geschätzt auf etwa 10,05 % CAGR bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Lasertechnologie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Faserlaser ermöglichen hochpräzise Mikrobearbeitung in Werken der Unterhaltungselektronik | +1.2% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach lasergestützten ästhetischen Behandlungen bei Millennials | +0.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hochleistungs-Industrielaser zur Unterstützung der Grünstahl- und Elektrofahrzeugbatterieproduktion | +1.0% | Europa als Kern, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Augensichere LiDAR-Laser für autonome Fahrzeuge | +1.5% | China und USA als Kern, globale Expansion | Mittelfristig (2–4 Jahre) |

| Anreize für inländische Photonik-Foundries in Südkorea | +0.6% | National in Südkorea, regionale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Verteidigungsmodernisierungsprogramme fördern die Beschaffung von Lasern mit gerichteter Energie | +0.9% | Naher Osten als Kern, NATO-Expansion | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Faserlaser ermöglichen hochpräzise Mikrobearbeitung in Werken der Unterhaltungselektronik

Die Strahlqualität von Faserlasern von 1 M² und ein Wandsteckerwirkungsgrad von nahezu 40 % reduzieren den Stromverbrauch und die Wartungsausfallzeiten im Vergleich zu herkömmlichen CO₂-Anlagen erheblich. Asiatische Smartphone- und Wearables-Hersteller schreiben nun Positioniertoleranzen von 1–20 nm vor, die Faserlaser ohne Nachbearbeitung einhalten. Die Partnerschaft von TRUMPF mit der SCHMID Group beim Bohren von Glasinterposern veranschaulicht, wie dieser Ansatz die Produktionszyklen für KI-Beschleunigungschips verkürzt und gleichzeitig die Fehlerquoten senkt. Der Umsatz mit Faserlasern in China wird voraussichtlich im Jahr 2024 USD 1,79 Milliarden erreichen, was einem Anstieg von 10,2 % gegenüber dem Vorjahr entspricht, unterstützt durch provinzielle Steuervergünstigungen, die inländisch gefertigte Photonik-Subsysteme begünstigen. Erweiterte Inline-Sensoren und KI-gesteuerte Prozesssteuerung stärken die Akzeptanz weiter und machen die Fasertechnologie zum Rückgrat der Fabriken für elektronische Geräte der nächsten Generation in der gesamten Region.

Steigende Nachfrage nach lasergestützten ästhetischen Behandlungen bei Millennials

Ambulante Kliniken in den Vereinigten Staaten berichten von einem zweistelligen Wachstum bei Eingriffen, da Millennials nicht-invasive Laserbehandlungen zur Hautrestrukturierung, Körperformung und Tätowierungsentfernung wählen – ein Segment, das im Jahr 2024 auf nahezu USD 400–500 Millionen geschätzt wird und sich schnell in Richtung eines Mehrmiilliardenmarktes entwickelt. CO₂-, Er:YAG- und Pikosekunden-Plattformen bieten eine Ablationspräzision von unter 50 µm und minimale thermische Schäden, was zu kürzeren Erholungszeiten führt, die von jüngeren Bevölkerungsgruppen bevorzugt werden. In Europa beschleunigen harmonisierte Erstattungscodes und weniger restriktive Werberegeln die Einführung von Mehrfachanwendungs-Workstations in Kliniken. Parallele Innovationen bei Verbraucher-IPL- und Niedrigleistungslasergeräten erweitern die Marktadressierbarkeit über medizinische Einrichtungen hinaus, obwohl die Sicherheitsstandards streng reguliert bleiben. Die Sichtbarkeit in sozialen Medien und das steigende verfügbare Einkommen in städtischen Bevölkerungsgruppen erhalten diese Konsumstrecke aufrecht und liefern inkrementellen Rückenwind für den Markt für Lasertechnologie.

Hochleistungs-Industrielaser zur Unterstützung der Grünstahl- und Elektrofahrzeugbatterieproduktion

Europas Streben nach Netto-Null erfordert, dass die Schwerindustrie von gasbefeuerten auf wasserstoffbasierte Direktreduktionsöfen umstellt. Ultrahochleistungs-Faser- und Diodenlaser ermöglichen Tiefschweißen und schnelles Trocknen von Kathodenschlammschichten, wodurch der Energieverbrauch um bis zu 30 % gesenkt wird. Projekte wie Blastr Green Steels 2,5-Millionen-Tonnen-Werk in Finnland veranschaulichen die kommerzielle Tragfähigkeit der Integration von Laserschweißlinien mit mehr als 10 kW in Warmbreitbandstraßen. Ebenso beschleunigt TRUMPFs TruHeat-VCSEL-Lösung das Elektrodentrocknen um 300 % und senkt die Batteriezellenkosten für europäische Gigafabriken.[1]TRUMPF, "Battery Show Europe: TRUMPF TruHeat VCSEL Trocknungslösungen," trumpf.com Da Automobilhersteller Lieferketten lokalisieren, wächst die Nachfrage nach Hochleistungslasern, die eine Nahtgenauigkeit im Mikrometerbereich gewährleisten, was dem Markt für Lasertechnologie weiter zugute kommt.

Augensichere LiDAR-Laser für autonome Fahrzeuge

China hat seit dem Jahr 2000 mehr als 25.000 LiDAR-Patente angemeldet, was Kostensenkungen ermöglichte, die die Stückpreise im Jahr 2024 unter USD 500 drückten. RoboSense allein lieferte im vergangenen Jahr 256.000 augensichere 905-nm-Einheiten aus und unterstützte damit Level-3-Autonomiestarts mehrerer inländischer Elektrofahrzeugmarken.[2]Liu Chang, "Chinesische LiDAR-Unternehmen übernehmen die Führung bei Innovationen im autonomen Fahren," Xinhua, english.news.cn US-amerikanische Bemühungen konzentrieren sich auf Festkörperdesigns auf Basis von Siliziumphotonik, wie sie beispielsweise von Mobileye vertreten werden, die Laser, Fotodetektoren und Antriebs-ASICs auf einem einzigen Wafer integrieren, um die Zuverlässigkeit zu verbessern. Der Übergang von mechanischem Scannen zu MEMS- und Flash-Architekturen eliminiert bewegliche Teile und erhöht die mittlere Betriebsdauer des Gesamtsensors auf über 25.000 Stunden. Regulierungsbehörden in beiden Märkten schließen nun Sicherheitsstandards ab, die die maximal zulässige Exposition begrenzen, was die Massenadoption freischaltet und zu einem anhaltenden zweistelligen Wachstum des Marktes für Lasertechnologie beiträgt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei Galliumnitrid und Seltenen Erden treiben die Kosten für Halbleiterlaser in die Höhe | -1.8% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strenge EU-Lasersicherheitsrichtlinien erhöhen die Compliance-Last für kleine und mittlere Unternehmen | -0.7% | Europa als Kern, Ausstrahlungseffekte auf Exportmärkte | Mittelfristig (2–4 Jahre) |

| Netzinstabilität begrenzt die Akzeptanz von Ultrakurzpulslasern im aufstrebenden Asien | -0.5% | Südostasien | Mittelfristig (2–4 Jahre) |

| Kapitalintensive Kühlinfrastruktur behindert den Einsatz von Lasern über 10 kW in Afrika | -0.3% | Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei Galliumnitrid und Seltenen Erden treiben die Kosten für Halbleiterlaser in die Höhe

Chinesische Exportbeschränkungen ließen die Galliumpreise im Jahr 2024 um mehr als 150 % und die Germaniumpreise um 26 % steigen, was unmittelbaren Kostendruck auf die Blaudioden-Produktion ausübt, die für das Schweißen von Elektrofahrzeugbatterien und die optische Freiraum-Kommunikation entscheidend ist.[3]US Geological Survey, "Chinas Verbot von Gallium- und Germaniumexporten könnte das US-BIP um USD 3,4 Milliarden kosten," semiconductor-today.com Modelle des US Geological Survey legen nahe, dass ein vollständiges Verbot USD 3,4 Milliarden des US-BIP vernichten könnte. Überbrückungsmaßnahmen umfassen LightPath Technologies' BDNL4-Glas als Germaniumalternative und beschleunigte Recyclinginitiativen, doch eine sinnvolle Diversifizierung hin zu nicht-chinesischen Rohstoffen dürfte 3–5 Jahre in Anspruch nehmen. Bis dahin drückt die Preisvolatilität die Margen westlicher Anbieter und dämpft das Wachstum im Markt für Lasertechnologie leicht.

Strenge EU-Lasersicherheitsrichtlinien erhöhen die Compliance-Last für kleine und mittlere Unternehmen

Überarbeitete Normen EN 60825-1/A11 und EN 50689 verlangen explizite Produktkennzeichnung, erweiterte technische Unterlagen und obligatorische CE-Kennzeichnungen, was die Verwaltungskosten für kleinere Unternehmen um zweistellige Prozentsätze erhöht. Wirtschaftsakteure tragen nun gemeinsam die rechtliche Haftung für Missbrauch, was Händler dazu zwingt, die Dokumentation entlang der gesamten Lieferkette zu überprüfen.[4]UL Solutions, "Die neuen Laserproduktsicherheitsstandards für Europa verstehen," ul.com Darüber hinaus verpflichtet die Verordnung über persönliche Schutzausrüstung (EU) 2016/425 Anbieter von Laserschutzbrillen, Lebensdauerbewertungen und harmonisierte Prüfberichte anzugeben. Die kumulativen Compliance-Kosten für die digitale und grüne Transformation für europäische kleine und mittlere Unternehmen könnten EUR 53 Milliarden erreichen, was Forschungs- und Entwicklungsbudgets belastet und Produkterneuerungszyklen verlangsamt. Obwohl die Sicherheitsgewinne offensichtlich sind, fällt der Zeitpunkt mit inflationären Komponentenpreisen zusammen, was die kurzfristigen Hürden für Marktteilnehmer im Markt für Lasertechnologie verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Halbleiterdominanz sieht sich der Disruption durch Faserlaser gegenüber

Halbleiter- und Diodenplattformen hielten im Jahr 2025 einen beherrschenden Anteil von 37,05 % am Markt für Lasertechnologie, gestützt durch die Nachfrage aus Telekommunikations-Transceivern, optischer Datenspeicherung und Unterhaltungselektronik. Ihre direkte elektrische Pumpung und Nanosekunden-Modulationsfähigkeit ermöglichen Hochbitraten-Datenverbindungen und Barcode-Scanner. Fasersysteme skalieren jedoch am schnellsten mit einer CAGR von 7,58 % bis 2031, begünstigt durch überlegene Strahlqualität (M² < 1,2) und eine elektrische Effizienz von bis zu 40 %, die die Betriebskosten in industriellen Schneidlinien erheblich senken. Die Marktgröße für Lasertechnologie bei Faserarchitekturen wird voraussichtlich vor 2028 die veralteten CO₂-Installationen übertreffen. Ultrakurzpuls-Femtosekunden-Varianten verleihen zusätzlichen Schwung, da sie transparente Materialien ohne wärmebeeinflussende Zonen abtragen und damit den Anforderungen der Halbleiter-Roadmap für Durchkontaktierungen unter 10 nm entsprechen. CO₂-Laser behalten eine Nischenrelevanz in der Beschilderung und Verpackung, während Excimer- und Quantenkaskaden-Einheiten Lithografie- bzw. chemische Sensoraufgaben erfüllen. Insgesamt spiegelt die Technologiewahl zunehmend anwendungsspezifische Kompromisse zwischen Investitionskosten, Strukturgröße und elektrischer Effizienz im breiteren Markt für Lasertechnologie wider.

Der Übergang treibt auch hybride Architekturen voran, die Diodenpumpen mit dotierten Faserverstärkungsmedien in temperaturgesteuerten Modulen kombinieren. Anbieter betonen die vertikale Integration, um die Kapazität für Epitaxialwafer zu sichern und Störungen durch galliumbasierte Materialien zu minimieren. Kollaborative Forschungs- und Entwicklungsprogramme zwischen europäischen Photonik-Hubs und asiatischen Auftragsfertigern verkürzen Designzyklen und ermöglichen vierteljährliche Leistungsdichte-Upgrades. Infolgedessen verlagert sich der Wettbewerbsvorteil von reinen Wattzahl-Metriken hin zu integrierten Softwarepaketen, die Pulsform und In-situ-Prozessmetrologie optimieren – ein Trend, der die Wettbewerbslandschaft der Lasertechnologiebranche im nächsten Jahrzehnt prägen dürfte.

Nach Ausgangsleistung: Mittelleistungssysteme führen, während Ultrahochleistung an Dynamik gewinnt

Systeme mit einer Leistung von 1–5 kW erfassten im Jahr 2025 einen Marktanteil von 40,15 % am Markt für Lasertechnologie, da sie Vielseitigkeit und Gesamtbetriebskosten für Blechbearbeitung, Möbel- und Automobilzulieferer in Einklang bringen. Diese Mittelklasse-Plattformen ermöglichen Schnitte in 20 mm Baustahl mit 30 m/min bei einem Wandsteckerverbrauch von weniger als 12 kW, was für Lohnfertiger eine attraktive Kapitalrendite bedeutet. Ultrahochleistungsanlagen über 10 kW zeigen zwar eine Nischenposition, aber die schnellste CAGR von 7,95 %, angetrieben durch die Schwergutplattenbearbeitung für den Schiffbau und aufkommende wasserstofffähige Stahlwerke. Fraunhofers HICLAD demonstrierte additive Auftragsraten von 18 kg/h an einer 12-kW-Diodenquelle – ein Beleg dafür, dass der Durchsatz nahezu linear mit der optischen Leistung skaliert.

Der Kühlbedarf steigt jenseits von 8 kW stark an, was Integratoren dazu veranlasst, Direktdioden- oder segmentierte Faserdesigns mit proprietären Wärmemanagementkreisläufen einzusetzen. Die Installationskomplexität begrenzt die Akzeptanz in stromkonstrangierten Regionen, doch europäische Versorgungsunternehmen bieten Vorzugstarife für Grünstahl-Initiativen an, was die Betriebskosten teilweise ausgleicht. Unterhalb von 1 kW dominieren Niedrigleistungseinheiten die Oberflächenmikrostrukturierung und die Texturierung von Medizinprodukten. Anbieter bündeln zunehmend KI-gesteuerte Strahlführungsköpfe, die Fokusverlagerungen automatisch kompensieren und die Betriebszeit verbessern. Folglich wird die Marktgrößenverteilung des Marktes für Lasertechnologie nach Leistungsband voraussichtlich breiter werden, was die divergierenden Leistungsschwellen der Endnutzer widerspiegelt.

Nach Anwendung: Materialbearbeitung dominiert, während LiDAR beschleunigt

Materialbearbeitungsaufgaben – vom Schneiden von 6-mm-Aluminiumchassis bis zum selektiven Laserschmelzen von Luft- und Raumfahrthalterungen – generierten im Jahr 2025 47,12 % des Umsatzes und unterstreichen die Verankerung von Lasern in den Fertigungswertschöpfungsketten. Puls-auf-Anfrage-Steuerungen ermöglichen nun Schweißnahtbreiten unter 50 µm und minimieren die Nachbearbeitung. Gleichzeitig wächst der LiDAR-Umsatz für Fahrzeuge mit einer CAGR von 8,75 %, angeheizt durch Chinas subventionsgetriebenen Elektrofahrzeugboom und den Druck der Vereinigten Staaten auf die Sicherheitsvalidierung autonomer Fahrzeuge. Die dem LiDAR gewidmete Marktgröße für Lasertechnologie wird voraussichtlich vor 2030 den Umsatz mit medizinischer Ästhetik übertreffen.

Über die Hauptsegmente hinaus bleibt die Fotolithografie zyklisch robust, gebunden an die Produktion von Halbleitern mit fortschrittlichen Knoten. Medizinische Laser adressieren Dermatologie und Ophthalmologie, unterstützt durch demografische Entwicklungen und Erstattungsdeckung. Additive Fertigungsplattformen profitieren von 3D-gedruckten Turbinen- und orthopädischen Implantaten und integrieren Multi-Laser-Arrays zur Verbesserung des Bauvolumens. Umweltsensorik, Quantencomputer-Infrastruktur und Fusionsenergie-Prototypen runden aufkommende Anwendungsfälle ab und schaffen Optionalität für diversifizierte Anbieter in der Lasertechnologiebranche.

Nach Endverbrauchsbranche: Führungsposition der Elektronik durch Wachstum im Gesundheitswesen herausgefordert

Elektronik- und Halbleiterfabriken machten im Jahr 2025 26,65 % des Marktes für Lasertechnologie aus, was den anhaltenden Übergang zur heterogenen Integration und Chiplet-Verpackung widerspiegelt, die auf Tief-Ultraviolett-Excimer- und Femtosekunden-UV-Bohrköpfe angewiesen sind. Das Gesundheitswesen wird jedoch voraussichtlich bis 2031 die schnellste zweistellige CAGR verzeichnen, angetrieben durch Laserkatarakt-Chirurgie, ästhetische Dermatologie und minimal-invasive Onkologieverfahren. Krankenhäuser bevorzugen zunehmend Femtosekunden-Plattformen für lappenfreies LASIK und mittel-IR-Ablationswerkzeuge zur Tumorverkleinerung, was die Budgets für Investitionsgüter erhöht.

Automobilhersteller investieren Kapital in die Integration von LiDAR-Sensoren und die Montage von Batteriesätzen der nächsten Generation, während Luft- und Raumfahrtunternehmen in lasergeschweißte Titan- und Nickelsuperlegierungskomponenten investieren, um Flugzeugzellen zu leichtern. Die Nachfrage aus dem Energiesektor – vom Batterierecycling bis zur Solarzellendotierung – verleiht zusätzliche Widerstandsfähigkeit. Branchenübergreifende Synergien, die in Photonik-Foundries sichtbar sind, die sowohl Medizin- als auch Telekommunikationskunden bedienen, diversifizieren Einnahmequellen und sichern gegen Abschwächungen in einzelnen Sektoren ab, was den langfristigen Ausblick für den Markt für Lasertechnologie stärkt.

Geografische Analyse

Der asiatisch-pazifische Raum behielt im Jahr 2025 einen Anteil von 42,05 % am Markt für Lasertechnologie, angetrieben durch Chinas vertikal integriertes Photonik-Ökosystem und staatlich subventionierte LiDAR-Einführungen. Pekings Fünfjahresplan sieht Pakete in Milliardenhöhe in Renminbi für die inländische Galliumnitrid-Epitaxiekapazität vor, während Südkoreas Halbleiter-Megacluster im Wert von KRW 471 Billionen die regionale Optik-Nachfrage verankert. Japanische Werkzeugmaschinenhersteller konzentrieren sich auf Ultrakurzpuls-Innovationen für fortschrittliche Verpackung, und Indiens PLI-Anreize locken Backend-Montagezulieferer an. In Verbindung mit den Kostenvorteilen der ASEAN-Region deckt die Region die gesamte Wertschöpfungskette ab, von Laserdiodenchips bis hin zu Fünfachsen-Schneidtischen, und festigt damit ihre Dominanz im Markt für Lasertechnologie. Nordamerika, ein reifer, aber innovationszentrierter Markt, konzentriert sich auf Prototypen für gerichtete Energieverteidigung, fortschrittliche medizinische Systeme und additive Fertigung mit hohem Durchsatz. Pentagon-Verträge übersteigen jährlich USD 400 Millionen für Demonstratoren gerichteter Energiewaffen, während elektive ästhetische Kliniken in städtischen Zentren Dermatologie-Workstations absorbieren. Kanadas Photonik-Korridor in Ontario kooperiert mit Universitäten an mittel-IR-Gassensorchips, und Mexikos Maquiladora-Werke rüsten Faserschneider für Automobilgehäuse nach. Harter Preiswettbewerb durch asiatische Importe drückt die Margen bei Standardschneidmaschinen, ermutigt aber US-amerikanische Unternehmen, durch vertikale Integration und softwaregesteuerte Bewegungssteuerung die Wertschöpfungskette aufzusteigen, was den Markt für Lasertechnologie widerstandsfähig hält. Europa verbindet regulatorische Strenge mit grünem Fertigungsehrgeiz. Strenge CE-Normen erhöhen die Eintrittsbarrieren, gewährleisten aber harmonisierte Sicherheitsstandards. Gleichzeitig beschleunigen Kohlenstoffgrenzausgleichsmechanismen den Einsatz von lasergestützter Wasserstoffstahlproduktion und positionieren den Block an der Spitze sauberer Industrieanwendungen. Deutsche, italienische und finnische Integratoren führen Schiffbaulaser über 10 kW an, während französische und britische Labore Fusionsenergie-Pumpquellen erproben. Das Segment Naher Osten und Afrika weist zwar eine kleinere Ausgangsbasis auf, zeigt aber die schnellste CAGR von 7,85 % auf dem Rücken der Verteidigungsmodernisierung – Israels USD 500 Millionen Iron-Beam-Erweiterung ist exemplarisch – und Infrastruktur-Megaprojekten, die präzisionsgeschnittenen Stahl benötigen. Begrenzte Netzstabilität in Teilen Afrikas dämpft die Akzeptanz von Ultrahochleistungsanlagen, doch kollaborative Finanzierungen mit Golfstaaten-Investoren signalisieren künftige Kapazitäten. Südamerika bleibt ein Nascent-Markt mit lückenhafter Akzeptanz, die an die Überholung von Bergbauausrüstungen und Installationen erneuerbarer Energien gebunden ist, aber Technologietransferprogramme mit europäischen Originalausrüstungsherstellern legen den Grundstein für mittelfristiges Nachfragewachstum und tragen gemeinsam zur globalen Expansion des Marktes für Lasertechnologie bei.

Wettbewerbslandschaft

Der Markt für Lasertechnologie weist eine moderate Fragmentierung auf: Die fünf größten Anbieter machen schätzungsweise 55–60 % des kombinierten Umsatzes aus, was sowohl globalen Marktführern als auch agilen regionalen Spezialisten Raum lässt. TRUMPF, Coherent und IPG Photonics sichern ihre Führungsposition durch jährliche Forschungs- und Entwicklungsquoten von 5–10 %, vorwärtsintegrierte Serviceprogramme und interne Epitaxialwafer-Linien. Coherents neue 6-Zoll-Indiumphosphid-Fabrik in Texas und Schweden halbiert die internen Chipkosten und schützt die Lieferketten vor Galliumstörungen.

Chinesische Herausforderer wie Acme und MAX Photonics nutzen Skaleneffekte und staatliche Kreditlinien, um westliche Preise um bis zu 35 % zu unterbieten und schnell Marktanteile bei Faserschneider-Kits und LiDAR für Fahrzeuge zu gewinnen. Ihre lokale Beschaffung mindert das Zollrisiko, obwohl Patentverletzungsklagen in US-amerikanischen und europäischen Gerichten ein Risiko darstellen. Strategische Trajektorien zeigen eine Hinwendung zu Plattform-Ökosystemen: Anbieter bündeln Bewegungssteuerungssoftware, KI-gestützte Prozessmonitore und cloudbasierte vorausschauende Wartung, um wiederkehrende Serviceumsätze zu sichern.

Fusionen und Übernahmen unterstreichen die Portfoliokonsolidierung. Alcon hat die Übernahme von LENSAR für USD 356 Millionen vereinbart und damit seinen Fußabdruck bei ophthalmologischen Lasern gestärkt. Teledynes Kauf ausgewählter Elektronikgeschäfte von Excelitas für USD 710 Millionen fügt die Marke Qioptiq für optische Systeme hinzu und erweitert die Verteidigungspräsenz. Thorlabs übernahm Praevium Research, um das VCSEL-Know-how für OCT-Diagnostik zu vertiefen. Diese Zukäufe zeigen, wie Käufer anwendungsspezifisches geistiges Eigentum anstelle reiner Wattzahlgewinne suchen und dabei Cross-Selling-Möglichkeiten in vertikale Märkte antizipieren und Positionen in der Lasertechnologiebranche festigen.

Marktführer in der Lasertechnologiebranche

-

Trumpf SE + Co. KG

-

Coherent Corp.

-

Han's Laser Technology Industry Group Co., Ltd.

-

IPG Photonics

-

Jenoptik AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Forscher der Universität Tokio erreichten Laserbearbeitungsgeschwindigkeiten, die eine Million Mal schneller sind als herkömmliche Methoden, was transformatives Bohren von Halbleiter-Durchgangslöchern in Glas verspricht.

- Mai 2025: QinetiQ sicherte sich eine Verlängerung des britischen Verteidigungsministeriums über GBP 160 Millionen zur Beschleunigung der DragonFire-Hochenergielasersysteme.

- Mai 2025: Coherent Corp. erzielte im dritten Quartal des Geschäftsjahres 2025 einen Umsatz von USD 1,50 Milliarden, ein Anstieg von 24 % gegenüber dem Vorjahr, begünstigt durch KI-Rechenzentrumsoptik.

- März 2025: Alcon vereinbarte die Übernahme von LENSAR für USD 356 Millionen und fügte damit die robotergestützte Kataraktlaser-Plattform ALLY hinzu.

- März 2025: Die Universität Adelaide startete ein Projekt im Wert von AUD 8,2 Millionen zur Kommerzialisierung von Ultrakurzpulslasern für die Fusionsenergieforschung.

Berichtsumfang des globalen Marktes für Lasertechnologie

Lasertechnologie regt Atome oder Moleküle an, Licht bei bestimmten Wellenlängen zu emittieren, und verstärkt es, um einen fokussierten Strahlungsbündel zu erzeugen. Diese Emission ist in der Regel auf ein enges Spektrum beschränkt, das sichtbare, ultraviolette oder infrarote Wellenlängen umfasst.

Die Studie bietet eine eingehende Analyse der Trends und Dynamiken der Lasertechnologie und deckt Aspekte wie technologische Entwicklung und Nachfrageschwankungen ab. Sie überwacht den Umsatz aus dem Verkauf von Lasersystemen auf Basis verschiedener Technologien durch führende globale Marktteilnehmer als Grundlage für Marktschätzungen. Darüber hinaus wurden makroökonomische Faktoren berücksichtigt, um diese Zahlen im Lichte der sich entwickelnden Marktdynamiken zu verfeinern.

Der Markt für Lasertechnologie ist segmentiert nach Technologie (CO2-Laser, Faserlaser, Festkörperlaser, Halbleiterlaser, Excimer-Laser und weitere), Anwendung (Materialbearbeitung, Medizin und Kosmetik, Fotolithografie, Kommunikation, Sensorik und Instrumentierung, Unterhaltungselektronik, Militär und Verteidigung sowie weitere Anwendungen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben in USD bereitgestellt.

| CO2-Laser |

| Faserlaser |

| Festkörperlaser |

| Halbleiter-/Diodenlaser |

| Excimer-Laser |

| Ultrakurzpulslaser (Femtosekunden-/Pikosekunden-Laser) |

| Quantenkaskadenlaser |

| Hybride und sonstige Technologien |

| Niedrigleistung (unter 1 kW) |

| Mittelleistung (1–5 kW) |

| Hochleistung (5–10 kW) |

| Ultrahochleistung (über 10 kW) |

| Materialbearbeitung | Schneiden |

| Schweißen und Auftragsschweißen | |

| Markieren und Gravieren | |

| Additive Fertigung | |

| Medizin und Kosmetik | Chirurgische Laser |

| Dermatologie und Ästhetik | |

| Ophthalmologie | |

| Fotolithografie und Halbleiterfertigung | |

| Optische Kommunikation | |

| Sensorik und Instrumentierung | |

| Unterhaltungselektronik | |

| Militär und Verteidigung | |

| LiDAR für Fahrzeuge | |

| Forschung und Wissenschaft |

| Automobil |

| Luft- und Raumfahrt sowie Verteidigung |

| Gesundheitswesen |

| Elektronik und Halbleiter |

| Industriemaschinen |

| Energie (Batterie und Solar) |

| Telekommunikation und IT |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Technologie | CO2-Laser | ||

| Faserlaser | |||

| Festkörperlaser | |||

| Halbleiter-/Diodenlaser | |||

| Excimer-Laser | |||

| Ultrakurzpulslaser (Femtosekunden-/Pikosekunden-Laser) | |||

| Quantenkaskadenlaser | |||

| Hybride und sonstige Technologien | |||

| Nach Ausgangsleistung | Niedrigleistung (unter 1 kW) | ||

| Mittelleistung (1–5 kW) | |||

| Hochleistung (5–10 kW) | |||

| Ultrahochleistung (über 10 kW) | |||

| Nach Anwendung | Materialbearbeitung | Schneiden | |

| Schweißen und Auftragsschweißen | |||

| Markieren und Gravieren | |||

| Additive Fertigung | |||

| Medizin und Kosmetik | Chirurgische Laser | ||

| Dermatologie und Ästhetik | |||

| Ophthalmologie | |||

| Fotolithografie und Halbleiterfertigung | |||

| Optische Kommunikation | |||

| Sensorik und Instrumentierung | |||

| Unterhaltungselektronik | |||

| Militär und Verteidigung | |||

| LiDAR für Fahrzeuge | |||

| Forschung und Wissenschaft | |||

| Nach Endverbrauchsbranche | Automobil | ||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Gesundheitswesen | |||

| Elektronik und Halbleiter | |||

| Industriemaschinen | |||

| Energie (Batterie und Solar) | |||

| Telekommunikation und IT | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Lasertechnologie?

Der Markt für Lasertechnologie wird im Jahr 2026 auf USD 21,29 Milliarden geschätzt und soll bis 2031 USD 29,94 Milliarden erreichen.

Welches Technologiesegment wächst am schnellsten?

Faserlaser wachsen mit einer CAGR von 7,58 % bis 2031 am schnellsten, angetrieben durch überlegene Strahlqualität und Energieeffizienz.

Welche Leistungsausgangskategorie dominiert den Branchenumsatz?

Mittelleistungssysteme mit einer Leistung von 1–5 kW hielten im Jahr 2025 40,15 % des Umsatzes, da sie Durchsatz mit überschaubaren Investitions- und Betriebskosten in Einklang bringen.

Warum ist der asiatisch-pazifische Raum für Laseranbieter so wichtig?

Der asiatisch-pazifische Raum macht 42,05 % des globalen Umsatzes aus, dank Chinas großer LiDAR- und Unterhaltungselektronikbasis, Südkoreas Halbleiterinvestitionen und einer vollständig integrierten Photonik-Lieferkette.

Welches wesentliche Risiko könnte das kurzfristige Wachstum verlangsamen?

Eingeschränkte Exporte von Galliumnitrid und Seltenen Erden haben die Kosten für Diodenlaser bereits erhöht und könnten die globale CAGR um etwa 1,8 % senken, wenn die Engpässe anhalten.

Wie fragmentiert ist der Wettbewerb in der Branche?

Die fünf größten Anbieter kontrollieren etwa 55–60 % des Umsatzes, was ein moderates Konzentrationsniveau ergibt, das regionalen Spezialisten und Nischeninnovatoren weiterhin Raum lässt.

Seite zuletzt aktualisiert am: