Marktgröße und Marktanteil für professionelle audiovisuelle Systeme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

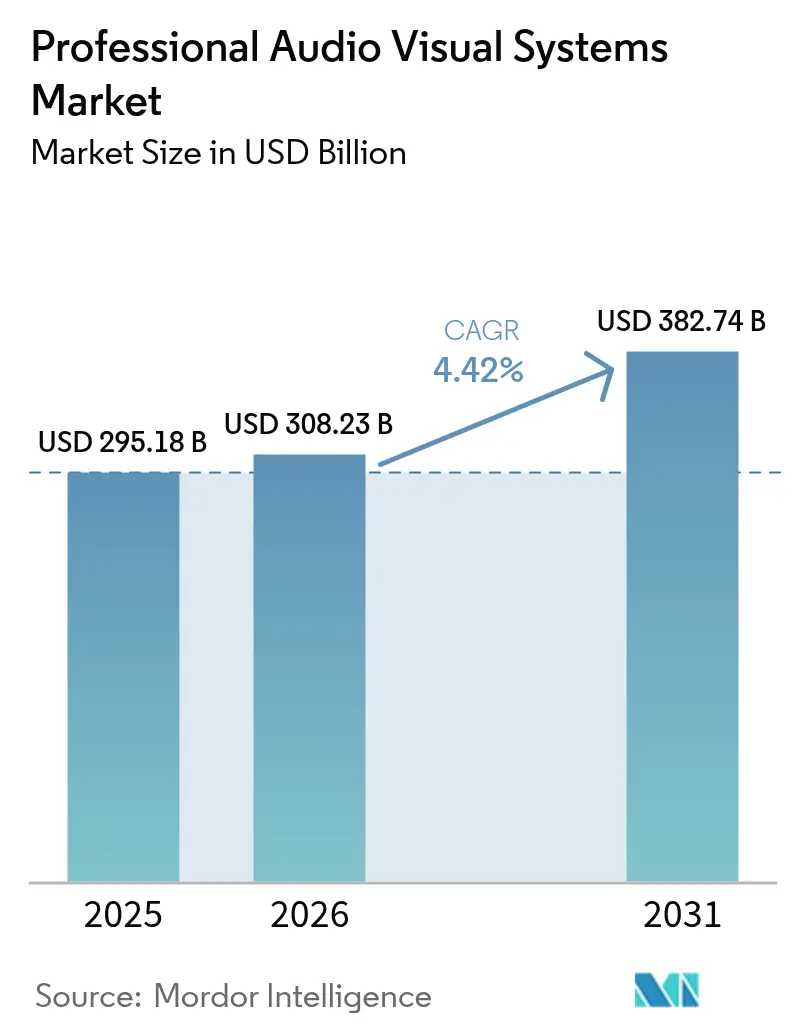

| Marktgröße (2026) | 308.23 Milliarden US-Dollar |

| Marktgröße (2031) | 382.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für professionelle audiovisuelle Systeme von Mordor Intelligence

Die Marktgröße für professionelle audiovisuelle Systeme wurde im Jahr 2025 auf 295,18 Milliarden USD geschätzt und soll von 308,23 Milliarden USD im Jahr 2026 auf 382,74 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,42 % während des Prognosezeitraums (2026–2031). Anforderungen an hybrides Arbeiten, Investitionen in digitale Beschilderung sowie die Migration der AV-Verarbeitung in Cloud- und IP-Netzwerke stützen die Nachfrageresilienz. Der Ausgabenschwung ist in unternehmensweiten Kollaborationslösungen, großformatigen LED-Displays und KI-gestütztem Audio sichtbar, das integrative Meetings unterstützt. Der Wettbewerb unter Anbietern verschärft sich, da softwarezentrierte Neueinsteiger traditionelle Integratoren mit Abonnementmodellen und Ferngeräteverwaltung herausfordern. Lieferkettenprobleme im Zusammenhang mit Halbleitern bleiben ein Gegenwind, doch regulatorische Vorgaben zu Barrierefreiheit und Energieeffizienz eröffnen neue Umsatzwege für compliance-fähige Plattformen.

Wichtigste Erkenntnisse des Berichts

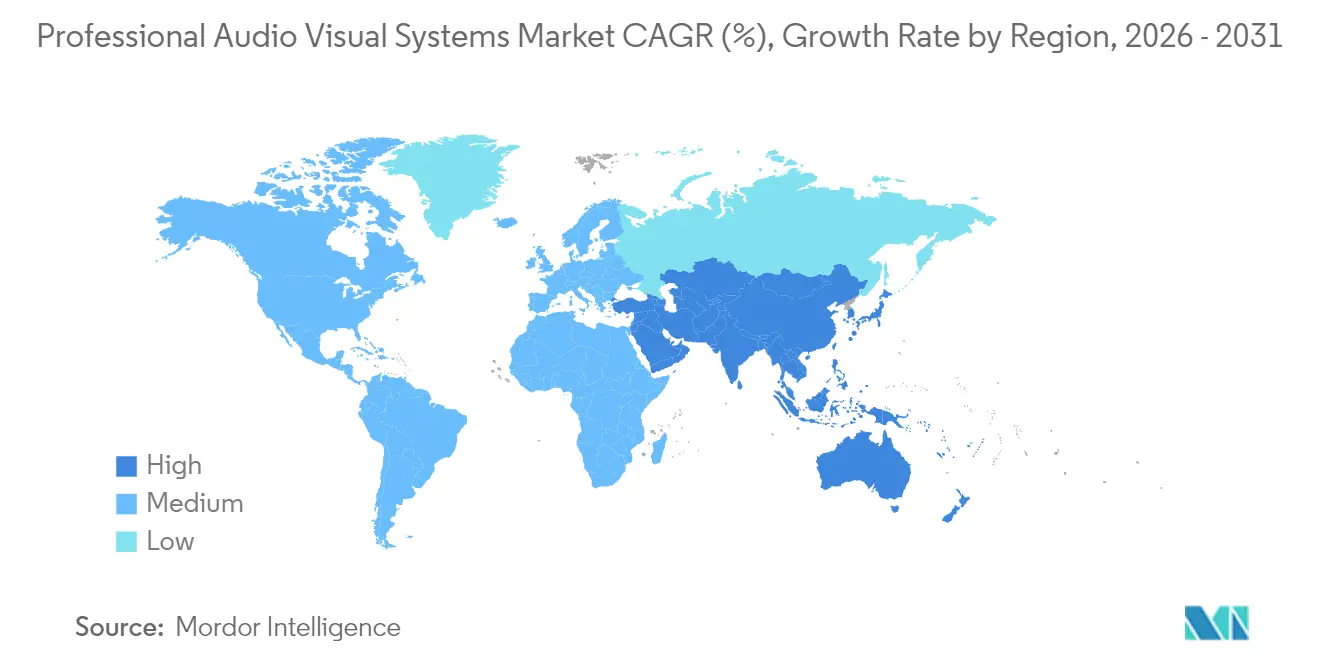

- Nach Geografie führte Asien-Pazifik mit einem Marktanteil von 29,55 % im Markt für professionelle audiovisuelle Systeme im Jahr 2025, während die Region auch eine CAGR von 5,78 % bis 2031 prognostiziert wird.

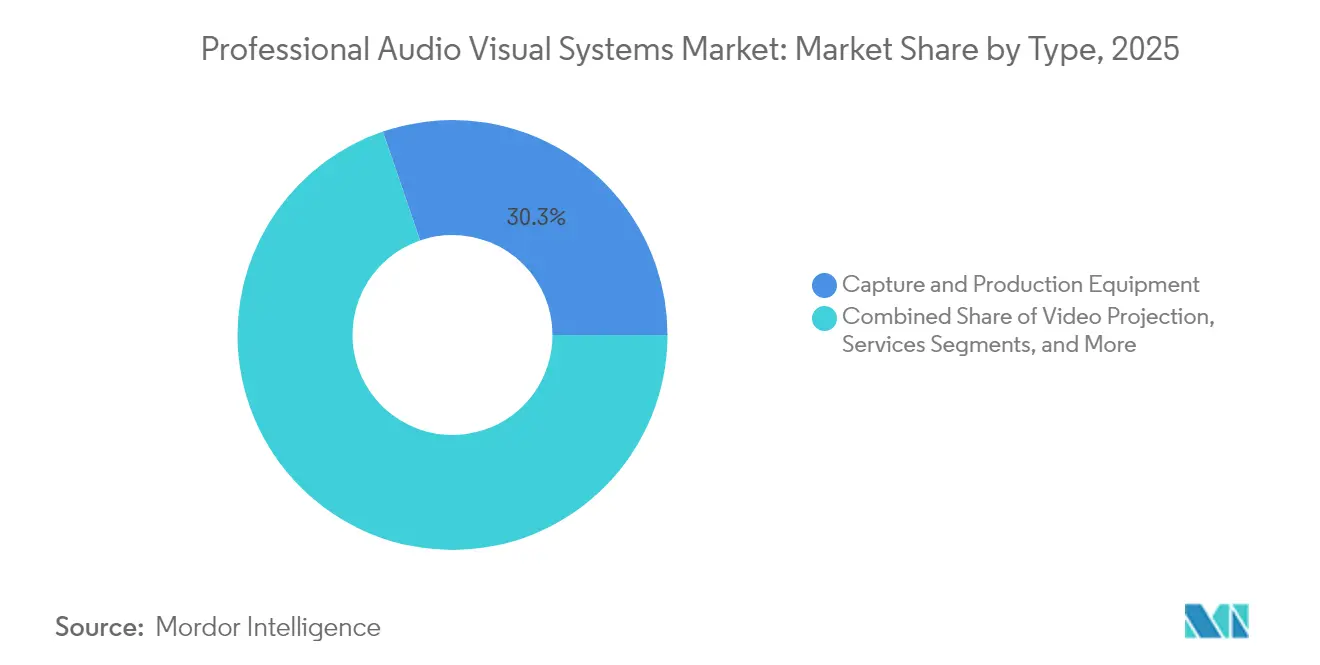

- Nach Typ hielt Aufnahme- und Produktionsgeräte im Jahr 2025 einen Umsatzanteil von 30,25 %; Streaming-Medien, Speicherung und Verteilung soll bis 2031 mit einer CAGR von 5,33 % wachsen.

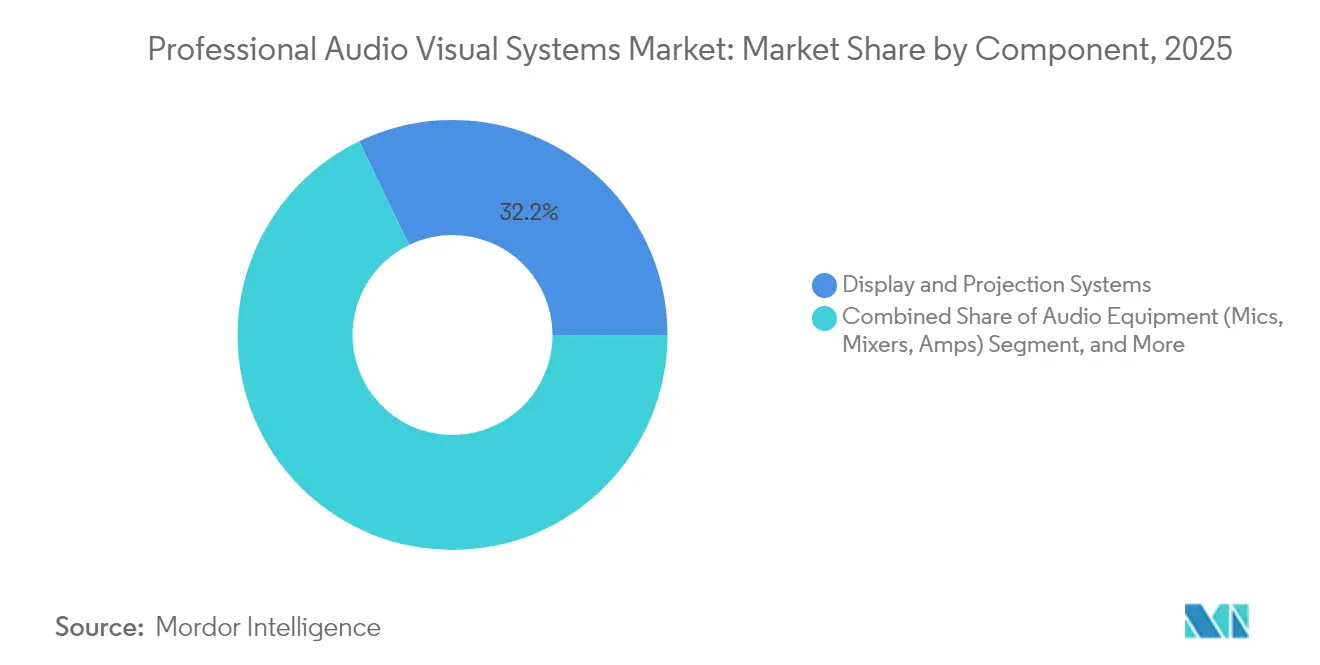

- Nach Komponente trugen Anzeige- und Projektionssysteme 32,15 % des Umsatzes im Jahr 2025 bei; Audiogeräte sollen während des Prognosezeitraums mit einer CAGR von 5,03 % wachsen.

- Nach Endnutzer-Vertikale entfielen 32,62 % der Ausgaben im Jahr 2025 auf Unternehmen, während der Einzelhandel mit der schnellsten CAGR von 4,71 % bis 2031 aufwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für professionelle audiovisuelle Systeme

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Anstieg von hybridem Arbeiten und Lernen | +1.2% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Erlebnisorientierter Einzelhandel und LED-Rollouts an öffentlichen Veranstaltungsorten | +0.8% | Schwerpunkt in Asien-Pazifik, Folgeinvestitionen in Nordamerika | Mittelfristig (2–4 Jahre) |

| Erholung von Live- und Hybridveranstaltungen nach der Pandemie | +0.7% | Global, Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Migration zu AV-über-IP-Architekturen | +0.9% | Nordamerika und Europa führend, Asien-Pazifik folgt | Langfristig (≥ 4 Jahre) |

| KI-gestützte Echtzeit-Barrierefreiheitslösungen | +0.5% | Global, regulatorisch getrieben in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Dekarbonisierungsvorschriften für energieeffiziente AV-Systeme | +0.4% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von hybridem Arbeiten und Lernen

Die Unternehmensausgaben verlagerten sich von isolierten Konferenzraum-Upgrades hin zu unternehmensweiten Ökosystemen, die gleichwertige Erfahrungen für Mitarbeiter vor Ort und im Homeoffice bieten. Investitionen umfassen räumliche Audioanordnungen, Mehrkamera-Tracking und automatisiertes Content-Framing, das sich in führende Kollaborationsplattformen integriert.[1]Quelle: Extron, "Extron und Microsoft Teams," extron.com Das Bildungswesen spiegelt diese Nachfrage mit Vorlesungsaufzeichnung, Campus-Streaming und Geräteverwaltung wider, die gemischte Unterrichtsformen unterstützen. Der Markt für professionelle audiovisuelle Systeme profitiert davon, weil Unternehmen zertifizierte, vollständig verwaltete Lösungen bevorzugen, die sich in bestehende IT-Richtlinien einfügen. Schnelle Erneuerungszyklen werden durch Benchmarks zur Mitarbeitererfahrung angetrieben, was zu mehrjährigen Beschaffungs-Roadmaps führt. Infolgedessen haben sich Plattforminteroperabilität und Cloud-Dashboards als entscheidende Differenzierungsmerkmale für Anbieter herausgestellt.

Erlebnisorientierter Einzelhandel und LED-Rollouts an öffentlichen Veranstaltungsorten

Einzelhandelsketten verwandeln Geschäfte in immersive Medienorte, an denen feinpixelige LEDs markenbezogenes Storytelling, Wegeleitung und Echtzeit-Promotionen liefern. Der nationale Beschilderungs-Rollout von Scheels im Wert von 11 Millionen USD unterstreicht die Kapitalintensität und den Umfang.[2]Quelle: Chain Store Age, "Scheels bei einem digitalen Beschilderungs-Rollout im Wert von 11 Millionen USD," chainstoreage.com Öffentliche Gebäude und Verkehrsknotenpunkte installieren ähnliche Displays zur Steuerung von Passagierströmen und Sicherheitsmeldungen. Zentrales Content-Management ermöglicht es Betreibern, Kampagnen regionsübergreifend zu synchronisieren und dabei lokale Sprache und Angebote anzupassen. Der Markt für professionelle audiovisuelle Systeme wird gestärkt, weil Display-Hardware nun mit eingebetteten Analysetools ausgeliefert wird, die die CRM-Tools der Einzelhändler speisen. Steigende Erwartungen an Besucherfrequenz halten die LED-Nachfrage trotz zyklischer Einzelhandelsausgaben auf hohem Niveau.

Erholung von Live- und Hybridveranstaltungen nach der Pandemie

Messen, Konzerte und Unternehmens-Town-Halls bedienen nun gleichzeitig Präsenz- und virtuelle Zielgruppen und erfordern Kameras in Broadcast-Qualität, Mischpulte und Streaming-Encoder mit niedriger Latenz. Die Besucherzahl der NAB 2025 überstieg 55.000 und signalisiert erneutes Vertrauen der Aussteller.[3]Quelle: AV Network, "Pro AV 2025: Was liegt im Trend?" avnetwork.com Dauerinstallationen ersetzen Mietgeräte, da Veranstaltungsorte sich gegen künftige Störungen absichern. Veranstaltungsorganisatoren priorisieren flexible Infrastrukturen, die zwischen Vollkapazitätsshows und kleinen Hybridseminaren umkonfiguriert werden können. Infolgedessen verzeichnet der Markt für professionelle audiovisuelle Systeme anhaltende Aufträge für skalierbare Produktions-Switcher und Cloud-Content-Delivery.

Migration zu AV-über-IP-Architekturen

Unternehmen wechseln von Punkt-zu-Punkt-Verkabelung zu Ethernet-basiertem Audio- und Videotransport, der auf vorhandenen Switches läuft.[4]Quelle: AVIXA, "Leitfaden zu AV über IP," avixa.org Standards wie IPMX und Dante beschleunigen die Interoperabilität zwischen verschiedenen Anbietern, reduzieren Abhängigkeiten und ermöglichen schrittweise Upgrades. Zu den Vorteilen zählen dynamisches Routing, Fernüberwachung und vereinfachte Hinzufügungen, Verschiebungen und Änderungen, die die Gesamtbetriebskosten über die Systemlebensdauer senken. Der Wechsel begünstigt Anbieter mit Netzwerktechnik-Expertise und sicheren Firmware-Roadmaps. Langfristig wird erwartet, dass Softwarelizenzen und Analyseabonnements, die an AV-über-IP-Endpunkte geknüpft sind, die reinen Hardware-Margen im Markt für professionelle audiovisuelle Systeme übertreffen.

Analyse der Hemmnisauswirkungen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Gesamtbetriebskosten und Compliance-Kosten | -0.8% | Global, intensiv in regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Volatilität in der Halbleiter- und Display-Lieferkette | -0.6% | Global, Produktion konzentriert in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Cyber-Versicherungsprämien für vernetzte AV-Systeme | -0.3% | Nordamerika und Europa, weltweite Ausweitung | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel und Lohninflation | -0.7% | Global, gravierend in entwickelten Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten und Compliance-Kosten

Barrierefreiheits-, Cybersicherheits- und Energievorschriften haben die Beschaffungskalkulation grundlegend verändert. Die FCC-Regeln, die ab Januar 2027 gelten, verlangen Untertitelung, Gebärdensprachunterstützung und barrierefreie Benutzeroberflächen in Videokonferenzplattformen. Parallele Energiestandards zwingen Hersteller dazu, Gehäuse und Netzteile mit effizienteren Komponenten neu zu gestalten. Compliance erhöht Test-, Zertifizierungs- und häufige Software-Update-Kosten und verdoppelt die Lebenszyklusausgaben für komplexe Installationen. Organisationen unterschätzen laufende Schulungs-, Überwachungs- und Prüfdokumentationskosten, was zu Budgetüberschreitungen führt, die kurzfristige Aufträge im Markt für professionelle audiovisuelle Systeme dämpfen.

Fachkräftemangel und Lohninflation

Installations- und Serviceteams müssen nun AV-Design, Netzwerktechnik und Cybersicherheit kombinieren. Der Talentpool hat nicht Schritt gehalten; die durchschnittlichen Löhne von AV-Technikern in den USA stiegen 2024 auf 59.260 USD und übertrafen damit den allgemeinen Beschäftigungsdurchschnitt. Projektlaufzeiten verlängern sich, während Integratoren nach Dante-zertifizierten Programmierern und IT-affinen Außendienstingenieuren suchen. Unternehmen investieren in interne Akademien und herstellergesponserte Zertifizierungen, doch die Einarbeitungszeiten strecken die Lieferpläne. Anhaltende Knappheit schränkt die Rollout-Geschwindigkeit ein und verlangsamt die Umsatzrealisierung im Markt für professionelle audiovisuelle Systeme trotz gesunder Nachfrage.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz der Inhaltserfassung trifft auf Streaming-Dynamik

Der Markt für professionelle audiovisuelle Systeme verzeichnete im Jahr 2025 bei Aufnahme- und Produktionsgeräten einen führenden Anteil von 30,25 %, was den hohen Stellenwert hochwertiger Quellinhalte unterstreicht. Kamerasysteme, PTZ-Controller und Produktions-Switcher dringen in den Massenmarkt vor, da Unternehmens- und Bildungsstudios Broadcast-Workflows replizieren. Gebündelte Abonnementmodelle, die Hardware, Software und Fernsupport umfassen, steigern den jährlichen wiederkehrenden Umsatz für Anbieter. Streaming-Medien, Speicherung und Verteilung, das am schnellsten wachsende Segment mit einer CAGR von 5,33 %, spiegelt die Nachfrage nach skalierbaren Cloud-Encodern und On-Demand-Inhaltsbibliotheken wider. Edge-Caching reduziert die Latenz für global verteilte Zuschauer und macht Medienserver zu strategischen Knotenpunkten in den Diskussionen zur Marktgröße für professionelle audiovisuelle Systeme.

Traditionelle Videoprojektion behält ihre Relevanz für Auditorien und Gotteshäuser, verliert jedoch in Umgebungen mit hoher Helligkeit Marktanteile an direkt sichtbare LED-Systeme. Dienstleistungen, einschließlich Design, Überwachung und Reparaturverträge, steigen, da Kunden das Lebenszyklusmanagement auslagern. Aufkommende Typen wie holografische Displays und räumliches Computing bleiben Nischenprodukte, beanspruchen jedoch Innovationsbudgets für Premium-Veranstaltungsorte. Jedes Teilsegment veranschaulicht eine Verlagerung, bei der die Wertschöpfung von isolierter Hardware zu integrierten Ökosystemen migriert, die Analysen und Inhalts-Workflows monetarisieren.

Nach Komponente: Displays führend, während intelligentes Audio an Fahrt gewinnt

Anzeige- und Projektionssysteme beanspruchten im Jahr 2025 32,15 % des Umsatzes, da Unternehmen lampenbasierte Projektoren durch feinpixelige LED-Kacheln und interaktive Flachbildschirme ersetzten. Die Marktgröße für professionelle audiovisuelle Systeme in diesem Segment soll mit der Expansion von Veranstaltungsorten Schritt halten, doch der Margendruck wächst aufgrund von Kommoditisierung. Als Reaktion darauf bündeln Hersteller Kalibrierungssoftware und Energie-Dashboards. Audiogeräte weisen mit einer CAGR von 5,03 % das stärkste Wachstum auf, da verständliche Sprache für Meeting-Gleichberechtigung entscheidend ist. Fortschritte bei Beamforming-Mikrofonen, räumlichen Audioprozessoren und KI-gestützter Geräuschunterdrückung gestalten akustische Designnormen neu.

Steuerungs- und Verarbeitungseinheiten bilden das digitale Nervensystem und orchestrieren Quellen, Displays, Beleuchtung und Gebäudemanagement. Offene APIs ermöglichen es Integratoren, AV-Daten in Unternehmens-Dashboards einzubetten, die Raumauslastung und Energieverbrauch verfolgen. Speicher- und Verteilungshardware entwickelt sich zu hyperkonvergierten Knoten, die Dekodierung, Aufzeichnung und Analysen am Edge durchführen. Die Konvergenz der Komponenten bedeutet, dass zukünftige Marktanteilsmeilensteine im Markt für professionelle audiovisuelle Systeme weniger von Stücklieferungen und mehr von Software-Attach-Raten abhängen werden.

Nach Endnutzer-Vertikale: Unternehmensmaßstab trifft auf Einzelhandelsagilität

Unternehmenskäufer behielten im Jahr 2025 einen Umsatzbeitrag von 32,62 %, da hybrides Arbeiten vom Pilotprojekt zur Dauerlösung wurde. Mehrzoniges Audio, Weitwinkelkameras und Belegungssensoren machen Meeting-Gleichberechtigung zur Beschaffungsgrundlage. Finanz- und Rechtsabteilungen verlangen strenge Verschlüsselung und Failover-Architekturen, was die durchschnittlichen Auftragsgrößen nach oben treibt. Parallel dazu liefert der Einzelhandel mit einer CAGR von 4,71 % das schnellste Wachstum dank dynamischer Preisschilder, intelligenter Regale und Einkäuferanalysen, die die Warenkorbkonversion verbessern.

Veranstaltungsorte und Events investieren Kapital in dauerhafte 4K-Switcher und Cloud-Streaming, um sich gegen Reiseunterbrechungen abzusichern. Das Bildungswesen investiert in Vorlesungsaufzeichnungssuiten, während das Gesundheitswesen Telemedizin-Wagen kauft, die in EMR-Systeme integriert sind. Staatliche Vorschriften zur Notfallkommunikation stimulieren kommunale Ausgaben für Outdoor-LED und Massen-Benachrichtigungs-Audioanlagen. Die Segmentdiversifizierung schützt den Markt für professionelle audiovisuelle Systeme vor branchenspezifischen Abschwächungen und belohnt Integratoren, die domänenspezifische Compliance beherrschen.

Geografische Analyse

Asien-Pazifik hält den größten Anteil von 29,55 % und eine führende CAGR von 5,78 %, angetrieben durch Megaprojekte in Transport, Gastgewerbe und Smart Cities. Nationale Digitalisierungspolitiken leiten Mittel in Campus-Netzwerke und immersive Klassenzimmer in China, Indien und Indonesien. Lokale Fertigungscluster verkürzen Lieferzeiten und Kostenstrukturen und ermöglichen eine schnelle Einführung von LED- und KI-Verarbeitungstechnologien der nächsten Generation. Japan und Südkorea ergänzen das Volumen durch Forschungs- und Entwicklungsdurchbrüche bei Micro-LED-Packaging und Sprach-KI, was die Exportwettbewerbsfähigkeit steigert. Etablierte Integratoren schließen Joint Ventures, um regionale Beschaffung und Sprachvielfalt zu navigieren – eine Taktik, die den Marktfußabdruck für professionelle audiovisuelle Systeme erweitert.

Nordamerika verzeichnet stetige Upgrades, die durch Barrierefreiheitsvorschriften und die Normalisierung hybrider Arbeit verankert sind. Die FCC-Untertitelungsregel vervielfacht die Nachfrage nach KI-Transkriptionsmaschinen und adaptiven UI-Elementen. Unternehmen überarbeiten Erneuerungszyklen alle drei bis fünf Jahre, um die Parität zwischen Büro- und Remote-Erfahrungen aufrechtzuerhalten. Kanada stärkt die Marktdynamik durch Investitionen in Broadcast-Studios und Fernlerninfrastruktur in weitläufigen Gebieten. Mexikos Maquiladora-Zentren übernehmen AV-über-IP zur Koordination grenzüberschreitender Lieferketten und halten die Region als integralen Bestandteil des Marktes für professionelle audiovisuelle Systeme.

Europa schreitet auf der Grundlage von Nachhaltigkeitsgesetzen voran, die einen geringeren Energieverbrauch und ein Design nach dem Prinzip der Kreislaufwirtschaft erfordern. Deutschland und Frankreich priorisieren passiv gekühlte Gehäuse und Firmware, die Niedrigleistungsmodi einplanen. Das Vereinigte Königreich beschleunigt die Einführung von KI-Analysen in Verkehrsknotenpunkten zur Steuerung der Passagierdichte. Osteuropäische Länder verwenden Wiederaufbaufonds für die Modernisierung von Stadttheatern und regionalen Universitäten. Gesamteuropäische Datenschutzgesetze erheben sichere Cloud-Steuerung zu einem Wettbewerbsvorteil unter Anbietern und prägen die Beschaffungsrichtlinien im Markt für professionelle audiovisuelle Systeme.

Wettbewerbslandschaft

Der Wettbewerb ist moderat und tendiert zur Konsolidierung. Acuity Brands schloss im Januar 2025 eine Übernahme von QSC im Wert von 1,215 Milliarden USD ab mit dem Ziel, Beleuchtung, Steuerung und die Q-SYS-Cloud-Plattform zu einem einheitlichen Smart-Building-Angebot zu verschmelzen. Die Größe ermöglicht Kostenhebel bei der Halbleiterbeschaffung und beschleunigt die Roadmap-Umsetzung. Große Integratoren wie AVI-SPL und Diversified erweitern ihre globale Reichweite durch regionale Übernahmen, den Ausbau von Managed-Service-Annuitäten und die Stärkung von Beziehungen zu multinationalen Kunden.

Die Differenzierung verlagert sich von proprietärer Hardware hin zu Software-Erweiterbarkeit, Cybersicherheits-Compliance und KI-gestützter Diagnose. Anbieter betten Algorithmen des maschinellen Lernens ein, die Verstärkerausfälle oder Mikrofonmissbrauch vorhersagen und so Ausfallzeiten und Serviceanrufe reduzieren. Lieferanten, die niedrige Gesamtemissionen während des Produktlebenszyklus nachweisen können, gewinnen in Europa und Teilen von Asien-Pazifik an Bedeutung, da die Nachhaltigkeitsberichterstattung strenger wird. Der Markt für professionelle audiovisuelle Systeme begünstigt Markenportfolios, die Aufnahme, Verarbeitung, Anzeige und Analysen umfassen und eine Einzelanbieter-Erfüllung für komplexe Ausschreibungen ermöglichen.

Nischen-Disruptoren nutzen cloud-native Architekturen und Abonnementpreise, die Investitionsausgaben in Betriebsausgaben umwandeln. Ihre Plattformen integrieren APIs für Facility-Management und IoT-Sensoren und verwandeln AV-Endpunkte in Daten-Storyteller. Etablierte Hersteller reagieren mit offenen SDKs und Marktplatz-Ökosystemen, was auf eine Verlagerung hin zu kollaborativer Innovation hindeutet. Mittelfristig wird erwartet, dass der Softwareumsatzanteil schneller wächst als Hardware, was die Bewertungsmetriken für börsennotierte Unternehmen in der Branche für professionelle audiovisuelle Systeme verändert.

Marktführer in der Branche für professionelle audiovisuelle Systeme

AVI-SPL Inc.

Diversified

AVI Systems Inc.

Solotech Inc.

Kinly BV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Acuity Brands schloss den Kauf von QSC für 1,215 Milliarden USD ab und integrierte cloud-verwaltbare Audio-, Video- und Steuerungsprodukte in seine Intelligent Spaces Group, wodurch datengesteuerte Gebäudedienstleistungen ausgebaut wurden.

- Dezember 2024: AVI Systems übernahm CCS Southeast, erweiterte die Unterstützungskapazitäten für Bundesbehörden und erhöhte die Mitarbeiterzahl auf über 1.200 an 40 Standorten.

- Dezember 2024: VusionGroup ging eine Partnerschaft mit The Fresh Market ein, um bis Ende 2025 digitale Regaletiketten der Vusion 360-Reihe in 166 Filialen einzuführen, kombiniert mit mehrfarbigem E-Ink, KI-Bestandsanalyse und Daten-Dashboards.

- Oktober 2024: Extron stellte den ShareLink Pro 2500 vor, den ersten kabellosen 4K-Dual-Screen-Präsentator, der die gleichzeitige Anzeige von vier Geräten und USB-Aufnahme für virtuelle Meetings unterstützt.

Umfang des globalen Marktberichts für professionelle audiovisuelle Systeme

Ein professionelles audiovisuelles (AV) System ist ein ausgefeiltes Interaktionssystem, das für kommerzielle Weitergabe, Werbung und Marketing installiert wird. Es wird in privaten und öffentlichen Gebäuden für elektronische Displays verwendet, um Videos, Web-Inhalte, Grafiken und Texte zu liefern. Beleuchtungs- und Tongeräte, digitale Beschilderung, Videokonferenzsysteme, begleitende Whiteboard-Aufzeichnungsgeräte und Projektorsysteme sind audiovisuelle Systeme. Diese Komponenten helfen, die allgemeine Benutzerkommunikation und -konnektivität zu verbessern, und werden in Klassenzimmern, Präsentationen und Produktvorführungen vor Ort eingesetzt.

Der Markt für professionelle audiovisuelle Systeme ist segmentiert nach Typ (Aufnahme- und Produktionsgeräte, Videoprojektion, Streaming-Medien, Speicherung und Verteilung, Dienstleistungen und andere Typen), Endnutzer-Vertikale (Unternehmen, Veranstaltungsorte und Events, Einzelhandel, Medien und Unterhaltung sowie andere Endnutzer-Vertikalen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Der Bericht bietet Marktprognosen und -größen in Wertangaben (USD) für alle oben genannten Segmente.

| Aufnahme- und Produktionsgeräte |

| Videoprojektion |

| Streaming-Medien, Speicherung und Verteilung |

| Dienstleistungen |

| Andere Typen |

| Audiogeräte (Mikrofone, Mischpulte, Verstärker) |

| Anzeige- und Projektionssysteme |

| Steuerung und Verarbeitung |

| Speicher- und Verteilungshardware |

| Unternehmen |

| Veranstaltungsorte und Events |

| Einzelhandel |

| Medien und Unterhaltung |

| Bildung |

| Regierung |

| Gesundheitswesen |

| Andere Endnutzer-Vertikalen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Rest von Afrika | ||

| Nach Typ | Aufnahme- und Produktionsgeräte | ||

| Videoprojektion | |||

| Streaming-Medien, Speicherung und Verteilung | |||

| Dienstleistungen | |||

| Andere Typen | |||

| Nach Komponente | Audiogeräte (Mikrofone, Mischpulte, Verstärker) | ||

| Anzeige- und Projektionssysteme | |||

| Steuerung und Verarbeitung | |||

| Speicher- und Verteilungshardware | |||

| Nach Endnutzer-Vertikale | Unternehmen | ||

| Veranstaltungsorte und Events | |||

| Einzelhandel | |||

| Medien und Unterhaltung | |||

| Bildung | |||

| Regierung | |||

| Gesundheitswesen | |||

| Andere Endnutzer-Vertikalen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für professionelle audiovisuelle Systeme im Jahr 2026?

Die Marktgröße für professionelle audiovisuelle Systeme beträgt im Jahr 2026 308,23 Milliarden USD.

Wie hoch ist die erwartete Wachstumsrate bis 2031?

Der Gesamtumsatz soll mit einer CAGR von 4,42 % wachsen und bis 2031 382,74 Milliarden USD erreichen.

Welche Region führt bei den Ausgaben für professionelle AV-Lösungen?

Asien-Pazifik hält den höchsten Ausgabenanteil von 29,55 % und verzeichnet auch die schnellste CAGR von 5,78 %.

Welcher Produkttyp erzielt den höchsten Umsatz?

Aufnahme- und Produktionsgeräte führen mit einem Umsatzanteil von 30,25 % und spiegeln den Boom bei der Inhaltserstellung wider.

Seite zuletzt aktualisiert am: