Größe und Marktanteil des Smart-Speaker-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 19.01 Milliarden US-Dollar |

| Marktgröße (2031) | 37.6 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

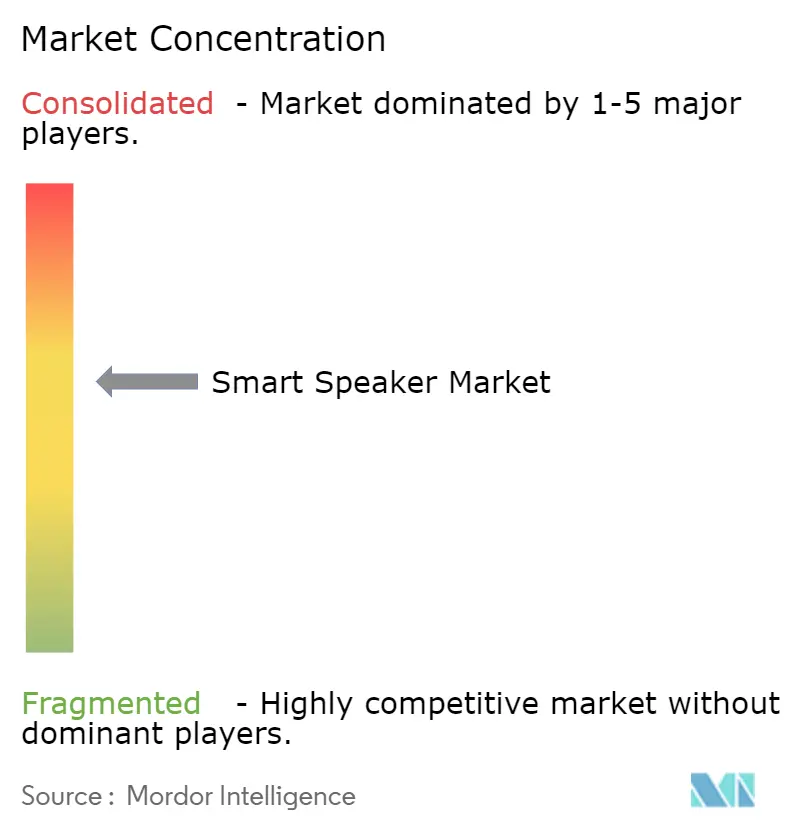

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Smart-Speaker-Markts von Mordor Intelligence

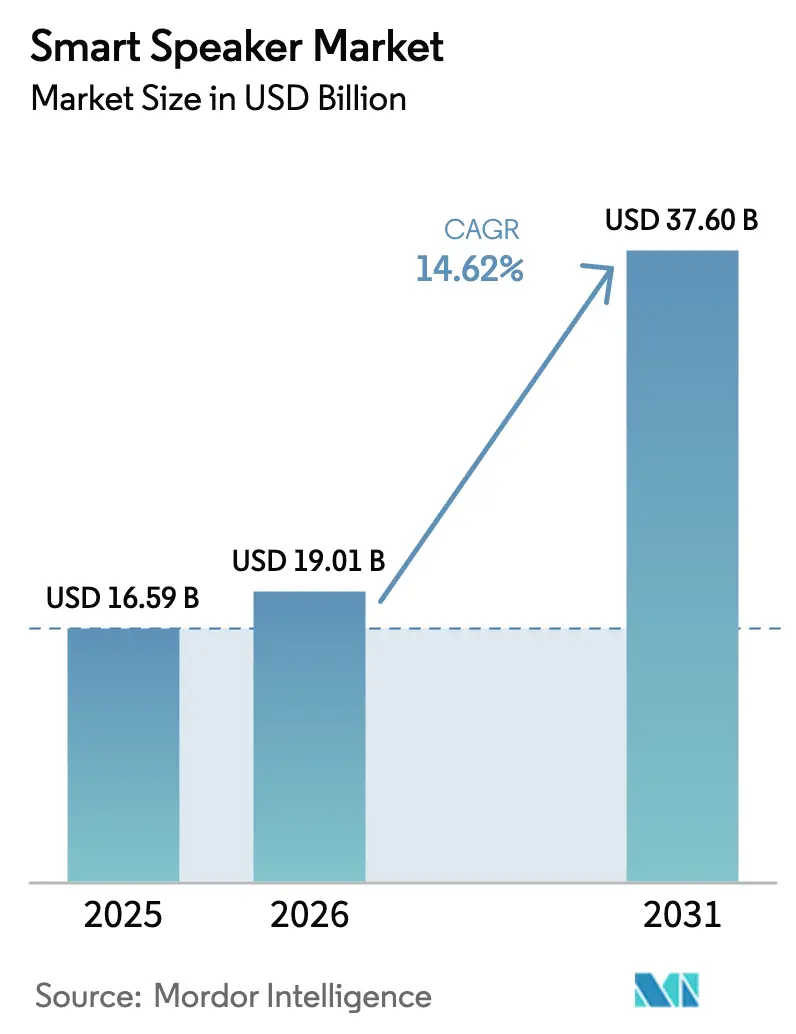

Die Größe des Smart-Speaker-Markts wurde im Jahr 2025 auf 16,59 Milliarden USD geschätzt und soll von 19,01 Milliarden USD im Jahr 2026 auf 37,6 Milliarden USD bis 2031 wachsen, bei einer CAGR von 14,62 % während des Prognosezeitraums (2026–2031). Die solide Akzeptanz generativer KI-Funktionen, abonnementbasierter Serviceschichten und Matter-fähiger Interoperabilitätsstandards definiert die Verbrauchererwartungen neu und hält das zweistellige Wachstumsmomentum aufrecht. Plattformanbieter schichten Premium-Dienste auf – Amazons Alexa+ für 19,99 USD pro Monat ist das sichtbarste Beispiel –, um den Umsatzfokus über die Hardware hinaus zu verlagern.[1]Amazon News, "Einführung von Alexa+, der nächsten Generation von Alexa," aboutamazon.com Der asiatisch-pazifische Raum führt sowohl beim Volumen als auch beim Tempo, angetrieben durch chinesische Subventionsprogramme und 5G-Heimhub-Bundles, die die Einstiegspreise niedrig halten und gleichzeitig die Funktionalität steigern. Die Wettbewerbsintensität nimmt zu, da Google von Assistant zu Gemini wechselt und Apple die geräteinterne Verarbeitung vertieft, während Komponentenlieferanten konsolidieren, um MEMS-Mikrofone und Edge-KI-Chips für erstklassige Akustikleistung zu sichern. Steigende Stücklistenkosten, fragmentierte Datenschutzvorschriften und Lücken in mehrsprachigen Trainingsdaten dämpfen den Ausblick, bringen jedoch die allgemeine Aufwärtsentwicklung nicht zum Erliegen.

Wichtigste Erkenntnisse des Berichts

- Nach intelligentem virtuellem Assistenten hielt Amazon Alexa im Jahr 2025 einen Marktanteil von 36,12 % am Smart-Speaker-Markt; Apple Siri soll bis 2031 mit einer CAGR von 16,56 % wachsen.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 80,55 % der Marktgröße des Smart-Speaker-Markts auf Hardware, während Software bis 2031 mit einer CAGR von 20,92 % steigen soll.

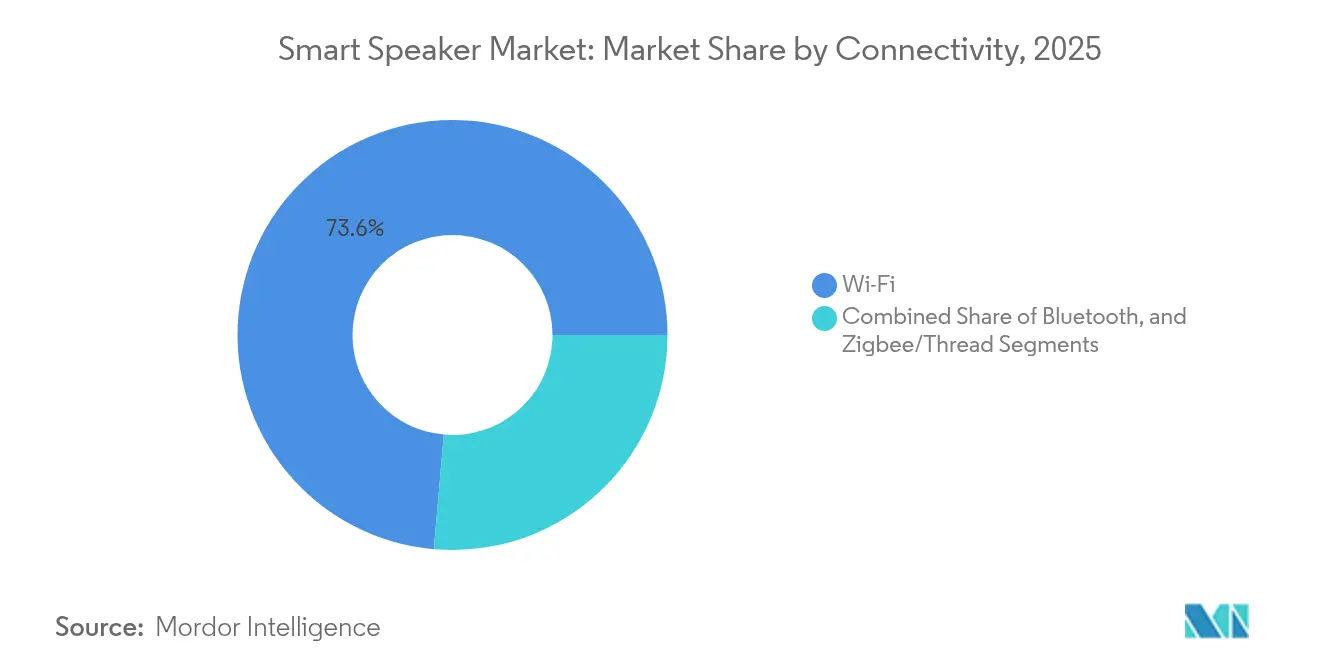

- Nach Konnektivität führte Wi-Fi im Jahr 2025 mit einem Umsatzanteil von 73,62 %; Bluetooth ist mit einer CAGR von 17,96 % der am schnellsten wachsende Bereich.

- Nach Preisklasse dominierte das Niedrigpreissegment (unter 50 USD) im Jahr 2025 mit einem Anteil von 47,88 % an der Marktgröße des Smart-Speaker-Markts; das Premium-Segment (über 150 USD) soll mit einer CAGR von 18,58 % wachsen.

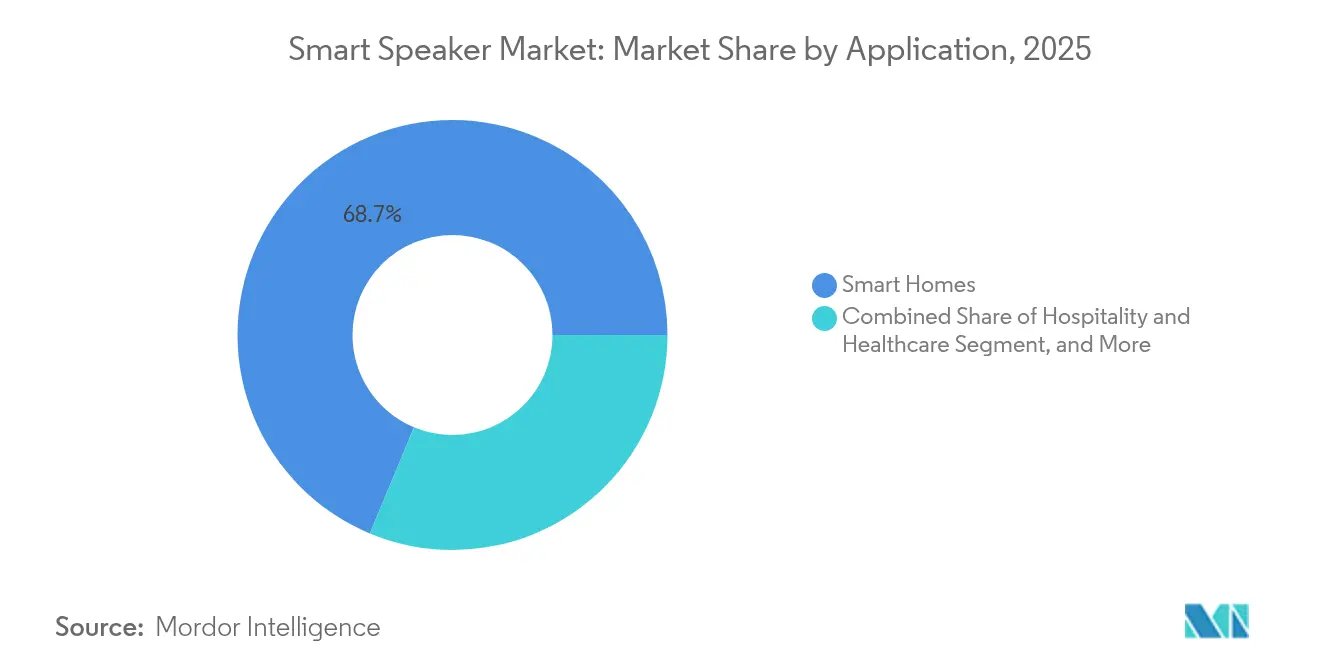

- Nach Anwendung entfielen im Jahr 2025 68,72 % des Marktanteils am Smart-Speaker-Markt auf Smart-Home-Nutzung, während Anwendungen in der Hotellerie und im Gesundheitswesen mit einer CAGR von 16,68 % wachsen werden.

- Nach Endnutzer hielten private Nutzer im Jahr 2025 87,95 % des Marktumsatzes; gewerbliche Einsätze sind mit einer CAGR von 21,96 % für die schnellste Expansion vorgesehen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Smart-Speaker-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gesteuerte Sprachlokalisierung im asiatisch-pazifischen Raum | +3.2% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Matter-fähige Smart-Home-Integration in Nordamerika | +2.8% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Subventionierte Preisbündelung durch chinesische E-Commerce-Giganten | +2.1% | China; Folgeeffekte in Südostasien | Kurzfristig (≤ 2 Jahre) |

| Pilotprojekte für Enterprise-Sprachhandel in Europa | +1.9% | Großbritannien und Deutschland führend | Mittelfristig (2–4 Jahre) |

| Telekommunikationsgeführte 5G-Heimhub-Programme | +1.6% | Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Partnerschaften mit Automobil-OEMs für Fahrzeuglautsprecher | +1.4% | USA und Deutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gesteuerte Sprachlokalisierung beschleunigt die Akzeptanz im asiatisch-pazifischen Raum

Regionsspezifische große Sprachmodelle wie SEA-LION und SeaLLM schließen kritische Lücken bei der Dialektunterstützung und ermöglichen es Smart Speakern, lokale Redewendungen und Code-Switching zu verstehen, die früher die Akzeptanz hemmten. Anbieter betrachten mehrsprachige Fähigkeiten nun als Voraussetzung für den Markteintritt und nicht mehr als Premium-Differenzierungsmerkmal. Die Lokalisierungswelle ermöglicht es Geräten, als Bildungshilfen in Indonesien, Thailand und Vietnam zu fungieren, wo erstmalige digitale Nutzer Sprachschnittstellen vor Tastaturen übernehmen. Der Wettbewerbsvorteil verlagert sich zunehmend auf Plattformen, die bereit sind, in regionale Datensätze zu investieren, anstatt ausschließlich in englischsprachigen Gebieten Marktanteile zu verfolgen. Staatliche Förderung für indigene KI-Forschung festigt die Lokalisierung als dauerhaften Wachstumshebel.

Integration von Smart Speakern in Matter-fähige Ökosysteme in Nordamerika

Die Multi-Admin-Funktion von Matter 1.4 macht separate Einrichtungsverfahren überflüssig und ermöglicht es einem einzelnen Gerät, in einem Schritt Amazon-, Google- und Apple-Netzwerken beizutreten. Apple, Google und Samsung akzeptieren nun die Matter-Zertifizierung über ihre „Works With”-Abzeichen, was Produkteinführungen um Monate verkürzt und Testkosten senkt. Da bereits 45 % der US-Haushalte mindestens ein Smart-Home-Gerät besitzen, reduziert vereinfachte Interoperabilität die Reibung für Kunden und erschließt markenübergreifende Automatisierungsanwendungsfälle wie einheitliches Energiemonitoring. Das Ergebnis positioniert den Smart Speaker als Orchestrierungszentrum für sich entwickelnde Heimenergiemanagementprogramme, die an Anreize zur Nachfragesteuerung von Versorgungsunternehmen geknüpft sind.

Subventionierte Preisbündelung durch chinesische E-Commerce-Giganten treibt Stücklieferungen an

Chinas 15-prozentige Verbraucherelektroniksubvention für Geräte mit einem Preis unter 6.000 CNY hält die Einzelhandelspreise stabil, auch wenn die Komponentenkosten steigen. Xiaomi nutzte das Programm für die Markteinführung seines Smart Speaker Pro im Februar 2025 und hielt die Margen aufrecht, während es Massenmarktvolumina erreichte. Die durch Subventionen angetriebene Produktionsskala senkt die globalen Kostenkurven und ermöglicht eine aggressive Preisgestaltung auf Exportmärkten, bis das Programm 2026 ausläuft. Die Initiative ergänzt Pekings Ziel, inländische KI-Kompetenzen aufzubauen, da größere inländische Nutzerbasen reichhaltige Sprachdaten zur Schulung heimischer Modelle liefern.

Pilotprojekte für Enterprise-Sprachhandel in Europa steigern die B2B-Nachfrage

Europäische Unternehmen skripten vollständige Beschaffungsabläufe per Sprache und reduzieren die routinemäßige Verwaltungszeit um bis zu 40 %. Frühe Pilotprojekte in Großbritannien und Deutschland zeigen, dass sprachaktivierte Bestellungen direkt in ERP-Systeme integriert werden, was einen Wandel von der Verbraucherbequemlichkeit hin zur Unternehmenseffizienz signalisiert. Da bereits 97 % der Unternehmen mit Sprachtechnologie experimentieren und 84 % Budgeterhöhungen planen, dringen dedizierte gewerbliche Lautsprecher mit gehärteter Sicherheitsfirmware in den europäischen Markt ein.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende geräteinterne Stücklistenkosten für Premium-Akustik | -2.3% | Global; stärkerer Druck in Einstiegssegmenten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte regionale Datenschutzvorschriften | -1.8% | EU, China, Kalifornien | Mittelfristig (2–4 Jahre) |

| Begrenzte mehrsprachige Trainingsdaten für aufkommende Dialekte | -1.5% | Afrika, Lateinamerika, Südostasien | Langfristig (≥ 4 Jahre) |

| Sättigung von Frühadopterhaushalten | -1.2% | USA und Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende geräteinterne Stücklistenkosten durch Premium-Akustikkomponenten

Hochwertige MEMS-Mikrofone, Raumklang-Wandler und KI-fähige digitale Signalprozessoren machen mittlerweile bis zu 40 % der gesamten Gerätekosten aus und belasten die Preisstrategie im Einstiegssegment. Syntiants Übernahme der MEMS-Mikrofonsparte von Knowles unterstreicht den strategischen Wert des Besitzes des Akustik-Stacks.[2]Syntiant, "Syntiant schließt Übernahme der Knowles Consumer MEMS-Mikrofone ab," syntiant.com Hersteller, die auf das Segment unter 50 USD abzielen, stehen unter dem größten Druck und müssen minimale Margen gegen die Nutzererwartungen an Funktionen wie adaptive Geräuschunterdrückung abwägen. Lieferkettenengpässe erhöhen die Volatilität und zwingen kleinere Marken, entweder in höhere Marktsegmente zu wechseln oder den Markt zu verlassen.

Fragmentierte regionale Datenschutzvorschriften

Die Einwilligungsregeln der DSGVO, Chinas Datenlokalisierung gemäß PIPL und Kaliforniens CCPA zwingen Anbieter, separate Firmware-Versionen und Datenarchitekturen zu pflegen. Der Compliance-Aufwand erhöht die Entwicklungskosten und erschwert das cloudbasierte Modelltraining, das von gebündelten Datensätzen profitiert. Die Anforderung regionaler Datenenklaven verringert die durch globale Lernschleifen erzielbaren Algorithmusgenauigkeitsgewinne und drängt Unternehmen zu einer stärkeren geräteinternen Verarbeitung, die wiederum die Stücklistenwirtschaftlichkeit verschlechtert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach intelligentem virtuellem Assistenten: Alexa führt trotz Siris KI-Aufschwung

Amazon Alexa erfasste im Jahr 2025 36,12 % des Marktanteils am Smart-Speaker-Markt. Die Einführung von Alexa+ schichtet mehrstufige KI-Fähigkeiten auf und schützt die Plattform vor Abwanderung, auch wenn Google zu Gemini wechselt und Apple das geräteinterne Modell von Siri verstärkt. Apples datenschutzorientierter Ansatz treibt eine CAGR von 16,56 % an und spricht Nutzer an, die Cloud-Protokollierung scheuen. Unterdessen dominieren Baidu DuerOS und Alibaba AliGenie die chinesischen Installationsbasen über E-Commerce-Verknüpfungen, bleiben jedoch geografisch begrenzt. Die Landschaft neigt sich in Richtung abonnementbasierter Wertschöpfung und verlagert die Wettbewerbsvektoren weg von bloßen Gerätezahlen.

Apples beschleunigter Edge-KI-Rollout reduziert die Latenz und verbessert die Nutzerzufriedenheitswerte, was Wettbewerber unter Druck setzt, geräteinterne Inferenz anzupassen, um Bandbreitenkosten zu vermeiden. Samsungs generativ-KI-erweitertes Bixby demonstriert strategische Absicherung gegen die Abhängigkeit von Drittanbieter-Assistenten, verfügt jedoch über keine herstellerübergreifende Zugkraft. Aufstrebende Wettbewerber wie SK Telecoms Aster testen proaktive Agentenfähigkeiten in Nordamerika und signalisieren eine Entwicklung von reaktiven Befehlen hin zum prädiktiven Aufgabenmanagement. Im Prognosezeitraum hebt die Konvergenz bei der Kernspracherkennung die Differenzierung durch Ökosystemtiefe und vertikalisierte Dienste hervor.

Nach Komponente: Softwarewachstum übertrifft Hardware-Dominanz

Hardware repräsentiert im Jahr 2025 noch immer 80,55 % des Umsatzes, aber Software soll mit einer CAGR von 20,92 % steigen, da generative KI-Orchestrierung zum wichtigsten Werthebel wird. Kontinuierliche Over-the-Air-Updates bieten Anbietern einen Weg zur Monetarisierung nach dem Verkauf über neue Fähigkeiten und Premium-Abonnements. Chiphersteller integrieren Inferenzbeschleuniger in Konnektivitäts-SoCs, um Cloud-Kosten auszugleichen und Hardware- und Software-Roadmaps zu verschmelzen.

Die Firmware-Komplexität steigt mit Funktionen wie Emotionserkennung und kontextuellem Gedächtnis und erfordert robustere Betriebsumgebungen. Der Schwenk zu softwaredefinierter Aufrüstung verkürzt die Austauschzyklen, da Nutzer periodische Funktionsfreischaltungen anstelle neuer Hardware bevorzugen. Diese Verschiebung verlagert Forschungs- und Entwicklungsbudgets in Richtung maschinelles Lernen und Cloud-Orchestrierung und drängt OEMs dazu, eng mit Siliziumanbietern für co-optimierte Stacks zusammenzuarbeiten.

Nach Konnektivität: Wi-Fi-Dominanz durch Bluetooth-Innovation herausgefordert

Wi-Fi hielt im Jahr 2025 73,62 % des Umsatzes, indem es bandbreitenintensive Sprach-Cloud-Interaktionen und Mehrraum-Audio unterstützte. Dennoch lösen Bluetooth LE Audio und Auracast eine CAGR von 17,96 % für Bluetooth aus, indem sie den Broadcast-Modus und die gemeinsame Nutzung persönlicher Audioinhalte an öffentlichen Orten ermöglichen. Die Akzeptanz von Thread und Zigbee steigt, da Matter Multi-Protokoll-Hubs vorschreibt und Premium-Lautsprecher zu Interoperabilitätsankern macht.

Thread 1.4, das voraussichtlich 2026 in den Massenrollout geht, löst herstellerübergreifende Border-Router-Probleme und stärkt das Nutzervertrauen bei der groß angelegten Gerätekopplung. Die frühe 5G-Integration in japanischen und koreanischen Heimhubs beweist den Appetit auf zelluläre Redundanz, wenn auch zu Premium-Preisstufen. Anbieter packen zunehmend Tri-Radio-Designs (Wi-Fi, Bluetooth, Thread) ein, um SKUs zukunftssicher zu machen und Kanalfragmentierung zu vermeiden.

Nach Preisklasse: Premium-Segment treibt Wertinnovation

Geräte unter 50 USD bleiben mit einem Anteil von 47,88 % die Volumenkönige, dank Subventionsverstärkung und abgespeckten Funktionssets. Premium-Geräte über 150 USD übertreffen jedoch alle Segmente mit einer CAGR von 18,58 %, da Haushalte für Raumklang und Multi-Modell-KI aufrüsten. Abonnementgebundene Hardware mildert den Preisschock, wobei Alexa+ die Vorabkosten durch Lebenszeit-Wertberechnungen effektiv subventioniert.

Komponenteninflation belastet die Wirtschaftlichkeit des Niedrigpreissegments und zwingt OEMs, mittlere SKUs zwischen 51–150 USD zu pushen, wo das Merkmal-Kosten-Gleichgewicht bei Mainstream-Käufern Anklang findet. Chinesische Marken nutzen ihre Skalierung, um Wettbewerber zu unterbieten und gleichzeitig die Spezifikationsblätter zu erfüllen, was Marktführer zwingt, Premiumpreise durch Ökosystem-Enge und Serviceintegration zu rechtfertigen.

Nach Vertriebskanal: Online-Handel behält digitalen Vorteil

Online-Kanäle lieferten im Jahr 2025 62,45 % der Stückverkäufe und nutzten Suchoptimierung und sofortige Vergleichsfunktionen, die technikaffine Käufer ansprechen. Das Offline-Wachstum mit einer CAGR von 14,74 % resultiert aus Erlebniszonen in Elektronikfachgeschäften, wo Akustikdemos Premium-Käufe beeinflussen. Marken verbinden Click-and-Collect mit Showrooming und spiegeln damit eine Omnichannel-Norm wider, keine binäre Wahl.

Amazons eigene Marktplatzdominanz verschafft Echo-Geräten erstklassige Sichtbarkeit und veranlasst Wettbewerber, exklusive Bundles mit stationären Einzelhändlern zu schmieden. Praktische Demos mildern die immaterielle Natur der Sprach-Benutzererfahrung, insbesondere für Erstkäufer hochpreisiger Modelle. Einzelhändler erwidern dies, indem sie Smart-Home-Vignetten integrieren, die End-to-End-Automatisierung präsentieren, um kategorieübergreifende Verkäufe anzukurbeln.

Nach Anwendung: Smart Homes führen, während das Gesundheitswesen beschleunigt

Smart Homes kontrollierten im Jahr 2025 68,72 % des Umsatzes und verankerten den Smart-Speaker-Markt rund um Beleuchtungs-, Sicherheits- und Unterhaltungsorchestrierung. Rollouts in der Hotellerie und im Gesundheitswesen, die mit einer CAGR von 16,68 % expandieren, zeigen die Migration der Technologie in professionelle Umgebungen. Krankenhäuser nutzen die Umgebungsspracheingabe für die Aktualisierung elektronischer Gesundheitsakten und reduzieren die Dokumentationszeit von Klinikern um bis zu das Fünffache.

Hotels setzen sprachgesteuerte Zimmersteuerungen und Concierge-Anfragen ein, steigern die Gästezufriedenheit und ermöglichen gleichzeitig die Eindämmung von Arbeitskosten. Smart Offices übernehmen sprachaktivierte AV- und Facility-Management-Systeme, die die Besprechungsvorbereitungszeiten verkürzen. Da sich die Anwendungsfälle ausweiten, werden Datenschutzgarantien und vertikale Zertifizierungen für die Lieferantenauswahl immer wichtiger.

Nach Endnutzer: Gewerbliches Segment beschleunigt trotz privater Dominanz

Private Haushalte lieferten im Jahr 2025 87,95 % des Umsatzes, was frühe Adoptionszyklen und Prime-geführte Bündelungsstrategien widerspiegelt. Die gewerbliche Nachfrage steigt mit einer CAGR von 21,96 %, da Unternehmen Sprachagenten in Kundenservice- und Lieferkettenabläufe integrieren. Hotelketten prognostizieren ein Wachstum von 71 % bei zimmerinstallierten Lautsprechern über fünf Jahre und sehen Sprache als Differenzierungsmerkmal im Gästeerlebnis.

Die Unternehmenseinführung erfordert spezialisierte APIs, Prüfprotokollierung und lokale Verarbeitung, um Compliance-Anforderungen zu erfüllen. Anbieter reagieren mit robuster Hardware und Unternehmens-Dashboards, die Geräteflotten standortübergreifend verwalten. Private Austauschzyklen hängen nun von Funktions-Upsells wie Raumklang und proaktiven Aufgabenagenten ab, was den Wandel von der Durchdringung zur Wertschöpfung bestätigt.

Geografische Analyse

Der asiatisch-pazifische Raum machte im Jahr 2025 32,48 % des Umsatzes aus und ist auf dem Weg zu einer CAGR von 16,98 % bis 2031, angetrieben durch Chinas subventionsgetriebene Volumina und das Aufkommen regionaler Sprachmodelle, die sprachliche Barrieren abbauen. Xiaomis Smart Speaker Pro profitierte direkt von der 15-prozentigen Subvention, während japanische und koreanische Telekommunikationsunternehmen 5G-Hubs mit Lautsprechern bündeln, um Premium-Konnektivität zu verkaufen. Südostasiens Adoptionskurve steilt sich ab, da SEA-LION und SeaLLM natürliche Interaktion in Bahasa Indonesia, Thailändisch und Vietnamesisch ermöglichen.

Nordamerika bleibt der Prüfstein für Premium-Funktionstests. Amazons Einführung von Alexa+ im Februar 2025 zielt auf die Monetarisierung einer reifen Nutzerbasis ab, die bereits eine hohe Smart-Home-Durchdringung genießt. Die Matter-Akzeptanz lindert lang anhaltende Kompatibilitätsprobleme, fördert Multi-Anbieter-Setups und regt Ersatzkäufe an, die auf Mehrwert statt auf Erstkauf ausgerichtet sind. Kanada und Mexiko spiegeln US-Trends wider, wenn auch von niedrigeren Ausgangsniveaus aus, unterstützt durch gemeinsame Sprachunterstützung und angrenzende Einzelhandelskanäle.

Europa verzeichnet stetige, aber weniger explosive Gewinne. Pilotprojekte für Enterprise-Sprachhandel verankern das Wachstum, insbesondere in Deutschland und Großbritannien, wo die DSGVO die Nachfrage nach geräteinternen Inferenzlösungen antreibt. Nordische Käufer verlangen datenschutzorientierte Geräte und drängen Anbieter dazu, Modelle mit lokalen Verarbeitungsstandards auszuliefern. Südeuropäische Märkte engagieren sich über mehrsprachige KI, die regionale Dialekte respektiert, während EU-Energieeffizienzrichtlinien das Interesse an Lautsprechern wecken, die als Energiemanagementknoten fungieren.

Wettbewerbslandschaft

Der Smart-Speaker-Markt weist eine moderate Konzentration auf. Amazon, Google und Apple nutzen tiefe Ökosysteme und Cloud-Stärke, aber Marktanteilsgewinne sind nicht mehr garantiert, da kleinere Akteure Nischen ausnutzen. Syntiants Übernahme der MEMS-Mikrofonsparte von Knowles unterstreicht die vorgelagerte Konsolidierung, die darauf abzielt, die Versorgung zu sichern und Silizium auf KI-Workloads zuzuschneiden. Apples Datenschutzhaltung und vertikale Integration gewähren Differenzierung bei der sicheren lokalen Verarbeitung, während Google auf Geminis multimodale Finesse setzt.

Regionale Herausforderer stärken die Wettbewerbsfähigkeit. Baidu und Alibaba dominieren das chinesische Festland durch E-Commerce-Integration und Mandarin-Kompetenz, haben jedoch Schwierigkeiten im Ausland. SK Telecoms Aster-Agent kommt mit proaktiver Aufgabenausführung nach Nordamerika und sucht Weißraum zwischen verbraucherorientierten Assistenten und Enterprise-RPA-Tools.[4]OpenTools, "SK Telecoms KI-Agent 'Aster' bereitet sich auf den Nordamerika-Debüt vor," opentools.ai Komponentenanbieter umwerben OEMs mit Referenzdesigns, die Wi-Fi 7, LE Audio und Edge-KI-Kerne integrieren, und senken die Einstiegshürde für neue Marktteilnehmer, um hochspezifizierte Geräte zu liefern.

Abonnementwirtschaft gestaltet den Wettbewerb neu. Alexa+ führt ein zweiseitiges Modell ein, bei dem Hardware-Margen schrumpfen können, wenn der Lifetime-Service-Umsatz dies kompensiert. Apple könnte die Vorlage über gebündelte Dienste replizieren, und Google könnte Gemini-Premium-Stufen in Nest-Hardware integrieren. Das Feld neigt sich damit zu Plattformen, die zu kontinuierlicher KI-Verbesserung und geräteübergreifender Synergie fähig sind, anstatt zu Einzelproduktführerschaft.

Marktführer im Smart-Speaker-Bereich

Apple Inc.

Amazon.com, Inc.

Bose Corporation

Sonos, Inc.

Google LLC (Alphabet Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: SK Telecom stellte seinen proaktiven KI-Assistenten "Aster" in Nordamerika vor und ermöglicht damit autonome Aufgabenausführung über Kalender, Einkaufslisten und IoT-Routinen.

- Februar 2025: Amazon führte Alexa+ ein, ein generatives KI-Upgrade zum Preis von 19,99 USD pro Monat für Nicht-Prime-Nutzer und kostenlos für Prime-Mitglieder, das mehrere große Sprachmodelle für die Bearbeitung komplexer Aufgaben integriert.

- Februar 2025: Xiaomi stellte den Smart Speaker Pro mit verbesserter KI und verbesserter Akustik vor, unterstützt durch Chinas 15-prozentige Subvention auf Elektronik mit einem Preis unter 6.000 CNY.

- Januar 2025: Apple, Google und Samsung einigten sich darauf, die Matter-Zertifizierung über ihre „Works With”-Programme zu akzeptieren und damit Multi-Plattform-Smart-Home-Genehmigungen zu vereinfachen.

- Januar 2025: Google begann mit der Migration von Assistant zu Gemini auf Smart-Home-Geräten, wobei die vollständige Abschaffung des klassischen Assistenten auf den meisten Mobilgeräten bis Ende 2025 erwartet wird.

Berichtsumfang des globalen Smart-Speaker-Markts

Ein Smart Speaker ist ein drahtloses elektronisches Gerät, das typischerweise mit Wi-Fi-Konnektivität und integrierten Sprachassistenten wie Amazon Alexa, Google Assistant und Siri ausgestattet ist. Diese praktischen Geräte können per Sprachbefehl ferngesteuert werden und ermöglichen es Nutzern auch, andere Smart-Home-Geräte zu verwalten.

Der Smart-Speaker-Markt ist segmentiert nach intelligentem virtuellem Assistenten (Amazon Alexa, Google Assistant, Apple Siri und DuerOS), Komponente (Hardware und Software), Anwendung (Smart Home, Smart Office und Verbraucher) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika). Der Bericht bietet Marktgröße und Prognose für alle oben genannten Segmente in Werten (USD).

| Amazon Alexa |

| Google Assistant |

| Apple Siri |

| Baidu DuerOS |

| Alibaba AliGenie |

| Hardware | Wandler und Mikrofone |

| Konnektivitäts-ICs | |

| Strom- und Verstärkermodule | |

| Software | Firmware/Betriebssystem |

| Verarbeitung natürlicher Sprache und KI-Engines |

| Wi-Fi |

| Bluetooth |

| Zigbee/Thread |

| Niedrig (bis 50 USD) |

| Mittel (51–150 USD) |

| Premium (über 150 USD) |

| Online-Handel |

| Stationärer Handel |

| Smart Homes |

| Smart Offices |

| Hotellerie und Gesundheitswesen |

| Unterhaltung für Verbraucher (persönliche Nutzung) |

| Privat |

| Gewerblich |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach intelligentem virtuellem Assistenten | Amazon Alexa | ||

| Google Assistant | |||

| Apple Siri | |||

| Baidu DuerOS | |||

| Alibaba AliGenie | |||

| Nach Komponente | Hardware | Wandler und Mikrofone | |

| Konnektivitäts-ICs | |||

| Strom- und Verstärkermodule | |||

| Software | Firmware/Betriebssystem | ||

| Verarbeitung natürlicher Sprache und KI-Engines | |||

| Nach Konnektivität | Wi-Fi | ||

| Bluetooth | |||

| Zigbee/Thread | |||

| Nach Preisklasse | Niedrig (bis 50 USD) | ||

| Mittel (51–150 USD) | |||

| Premium (über 150 USD) | |||

| Nach Vertriebskanal | Online-Handel | ||

| Stationärer Handel | |||

| Nach Anwendung | Smart Homes | ||

| Smart Offices | |||

| Hotellerie und Gesundheitswesen | |||

| Unterhaltung für Verbraucher (persönliche Nutzung) | |||

| Nach Endnutzer | Privat | ||

| Gewerblich | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Smart-Speaker-Markt derzeit?

Der Smart-Speaker-Markt erreichte im Jahr 2026 einen Wert von 19,01 Milliarden USD und soll bis 2031 auf 37,6 Milliarden USD wachsen.

Welche Region wächst bei Smart Speakern am schnellsten?

Der asiatisch-pazifische Raum ist mit einer prognostizierten CAGR von 16,98 % der Wachstumsführer, unterstützt durch chinesische Subventionen und 5G-Heimhub-Bundles.

Wie monetarisieren Unternehmen Smart Speaker über den Hardwareverkauf hinaus?

Unternehmen führen Abonnementschichten ein, wie Amazons Alexa+, das 19,99 USD pro Monat für erweiterte generative KI-Fähigkeiten berechnet, die mit bestehenden Geräten gebündelt werden.

Warum ist Matter für die Smart-Speaker-Branche wichtig?

Die Matter-Zertifizierung vereinfacht die Interoperabilität zwischen Amazon-, Google- und Apple-Ökosystemen, beseitigt Einrichtungshürden und fördert die Multi-Geräte-Smart-Home-Akzeptanz.

Was ist das größte Hemmnis für das Wachstum des Smart-Speaker-Markts?

Steigende Stücklistenkosten für Premium-Akustikkomponenten und fragmentierte Datenschutzvorschriften erhöhen die Produktkosten und -komplexität, insbesondere für Geräte im Einstiegssegment.

Welches Anwendungssegment außerhalb von Smart Homes wächst am schnellsten?

Einsätze im Gesundheitswesen und in der Hotellerie wachsen mit einer CAGR von 16,68 %, da Krankenhäuser und Hotels Sprach-KI nutzen, um Arbeitsabläufe zu optimieren und die Nutzererfahrung zu verbessern.

Seite zuletzt aktualisiert am: