Marktgröße und Marktanteil für kabellose Lautsprecher

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

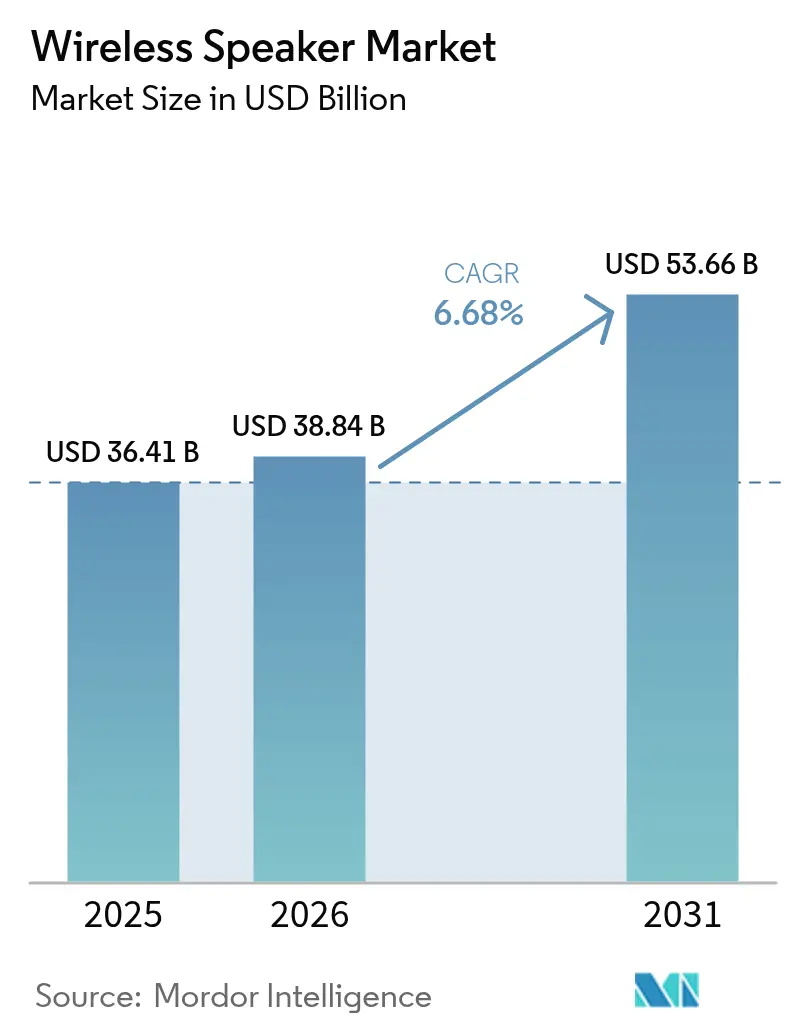

| Marktgröße (2026) | 38.84 Milliarden US-Dollar |

| Marktgröße (2031) | 53.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.68% CAGR |

| Schnellstwachsender Markt | Asien |

| Größter Markt | Asien |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für kabellose Lautsprecher von Mordor Intelligence

Die globale Marktgröße für kabellose Lautsprecher wird im Jahr 2026 auf 38,84 Milliarden USD geschätzt und wächst gegenüber dem Wert von 36,41 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 53,66 Milliarden USD zeigen, und wächst mit einer CAGR von 6,68 % über den Zeitraum 2026–2031. Die steigende Nachfrage nach stets verbundenem Audio, die Verbreitung von Raumklangformaten sowie engere Verknüpfungen zwischen Sprachassistenten und Smart-Home-Plattformen treiben sowohl das Volumen als auch die durchschnittlichen Verkaufspreise weiter voran. Asien-Pazifik führt sowohl in Größe als auch im Wachstum dank der Allgegenwart von Smartphones und wettbewerbsfähiger lokaler Marken, während Nordamerika die Premiumnachfrage durch inhaltszentrierte Ökosysteme aufrechterhält. Die Transparenz der Lieferkette bei Klasse-D-Verstärker-ICs bleibt ein Differenzierungsmerkmal und hilft kapitalstarken Marken, Produktionsslots zu sichern. Gleichzeitig schaffen automotive OEMs, Unternehmenstools für hybrides Arbeiten sowie durch soziale Videoinhalte getriebene, ultraportable Geräte neue Anwendungscluster, die den inkrementellen Umsatz entlang der gesamten Wertschöpfungskette steigern. Die Wettbewerbsdynamik dreht sich heute weniger um die reine akustische Wattzahl und mehr um KI-Funktionen, Abonnementbindungen und kategorieübergreifende Integration.

Wichtigste Erkenntnisse des Berichts

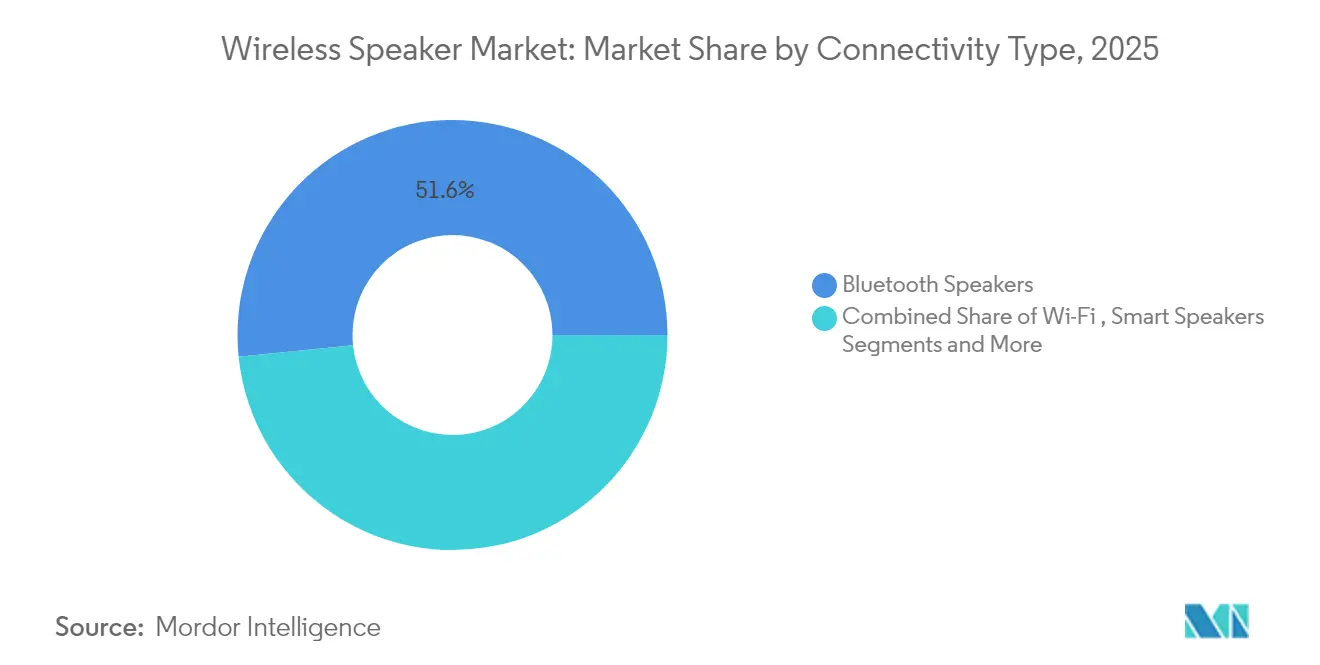

- Nach Konnektivitätstyp hielt Bluetooth im Jahr 2025 einen Marktanteil von 51,62 % am Markt für kabellose Lautsprecher, während Smart-Lautsprecher bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen werden.

- Nach Formfaktor machten tragbare Mini-Lautsprecher im Jahr 2025 40,55 % der Marktgröße für kabellose Lautsprecher aus, während Soundbars mit einer CAGR von 8,95 % das stärkste Wachstum verzeichnen dürften.

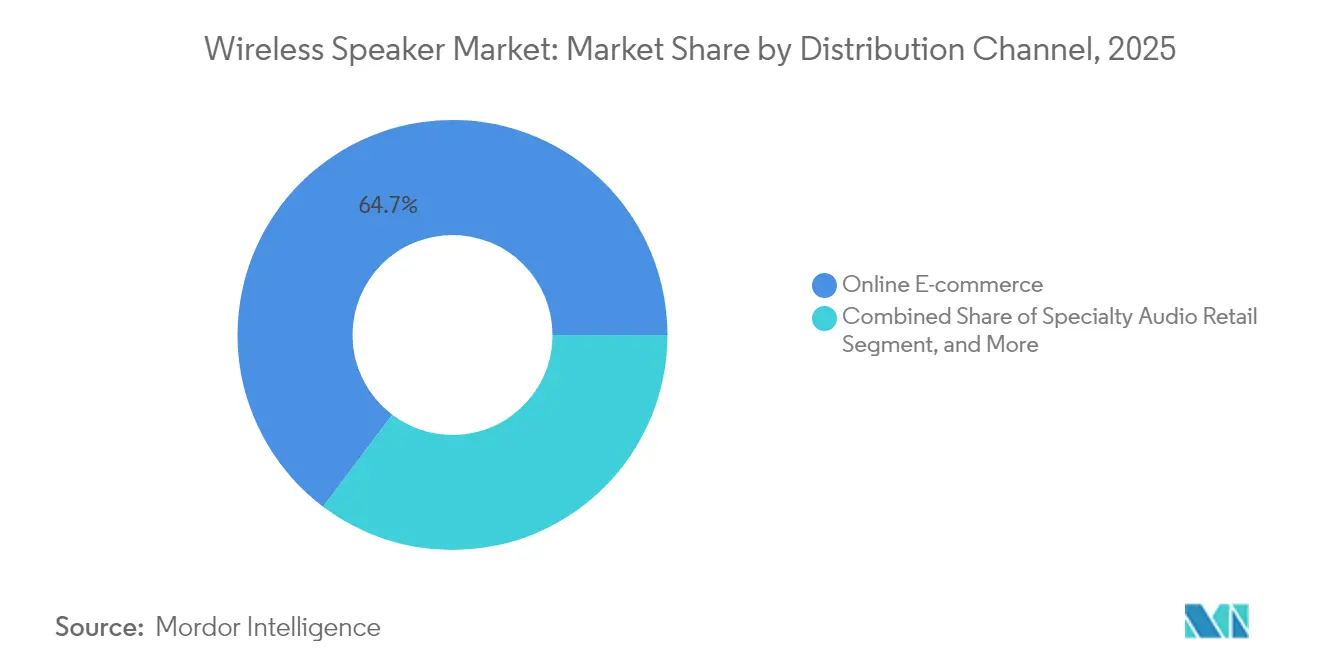

- Nach Vertriebskanal entfielen im Jahr 2025 64,72 % der Marktgröße für kabellose Lautsprecher auf den E-Commerce, der mit einer CAGR von 7,08 % bis 2031 weiter zulegt.

- Nach Endnutzer hielt der private Gebrauch im Jahr 2025 einen Marktanteil von 77,45 % am Markt für kabellose Lautsprecher, während die Integration durch automotive OEMs im Prognosezeitraum mit einer CAGR von 9,62 % ansteigt.

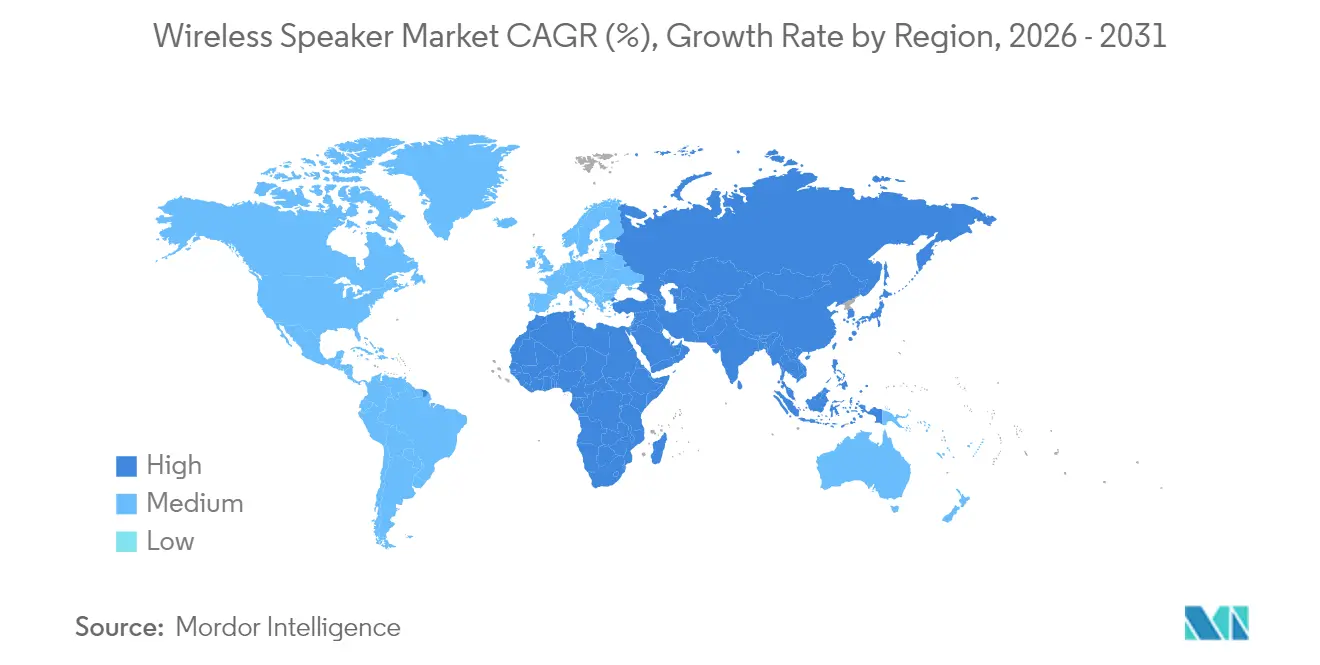

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 34,42 % am Markt für kabellose Lautsprecher und wird voraussichtlich bis 2031 mit einer CAGR von 6,78 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für kabellose Lautsprecher

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Einführung von Multi-Room-Audio-Ökosystemen | +1.2% | Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Integration von Sprachassistenten im aufstrebenden Asien | +1.8% | China und Indien | Kurzfristig (≤ 2 Jahre) |

| Soundbar-Upgrades mit Dolby Atmos | +0.9% | Städtisches China und Südkorea | Mittelfristig (2–4 Jahre) |

| Nachfrage der Generation Z nach ultraportablen Geräten durch Kurzvideos | +0.7% | Brasilien und Nachbarmärkte | Kurzfristig (≤ 2 Jahre) |

| Abnehmbare Lautsprecher in Premium-Elektrofahrzeugen | +0.8% | Frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Bluetooth-Konferenzgeräte für Unternehmen | +0.6% | Europa, Ausbreitung nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration von Sprachassistenten beschleunigt die Verbreitung von Smart-Lautsprechern im aufstrebenden Asien

Die Einführung von Smart-Lautsprechern in China und Indien nahm zu, als Hersteller lokal-sprachige, konversationelle KI integrierten und die Einstiegspreise unter 40 USD hielten. Die Einführung von Alexa+ durch Amazon im Februar 2025 – einer generativen KI-Schicht, die auf 600 Millionen bestehenden Echo-Geräten funktioniert – verlängerte die Hardware-Lebensdauer und führte einen monatlichen Umsatzstrom von 19,99 USD ein. Googles Schwenk zu Gemini AI für Ambient Computing signalisiert einen umfassenderen architektonischen Wandel hin zu cloudnativen, multimodalen Spracherlebnissen. Asiatische OEMs gewinnen einen Schnellfolger-Vorteil, da sie ausgereifte Sprach-Stacks lizenzieren können, anstatt proprietäre Lösungen zu entwickeln, was die Stücklistenkosten senkt und gleichzeitig die wahrgenommene Intelligenz steigert. Netzwerkeffekte bestehender Smart-Home-Geräte wie Glühbirnen oder Kameras senken die Adoptionshürden für Erstkäufer weiter.

Soundbar-Upgrades mit Dolby Atmos fördern das Wachstum der durchschnittlichen Verkaufspreise im städtischen China und Südkorea

In Großstädten dieser Märkte wenden sich Verbraucher von herkömmlichen 2.1-Kanal-Soundbars hin zu Dolby-Atmos-fähigen Paketen ab, die kabellose Surround-Lautsprecher beinhalten. MediaTek und Dolby stellten im Januar 2025 FlexConnect vor, das es Soundbars ermöglicht, sich automatisch mit jedem kompatiblen Lautsprecher im Raum zu kalibrieren und so HDMI-Kabelbeschränkungen zu beseitigen.[1]MediaTek Inc., „MediaTek und Dolby Atmos FlexConnect,” MediaTek, mediatek.com Sonys BRAVIA-Theatre-Linie verwendet 360-Spatial-Sound-Mapping, um Mehrkanal-Lautsprecherumgebungen ohne Deckenlautsprecher zu simulieren. Höhere Audio-Immersion unterstützt Preispunkte von 300 USD und mehr und hebt den durchschnittlichen Verkaufspreis des Marktes für kabellose Lautsprecher insgesamt an, auch wenn die Stückzahlen stagnieren.

Partnerschaften zwischen automotive OEMs für abnehmbare Lautsprecher in Premium-Elektrofahrzeugen

Elektrofahrzeughersteller betrachten differenzierten Kabinenschall als Verkaufsargument, das Reichweite oder Beschleunigung ebenbürtig ist. Cadillacs OPTIQ und VISTIQ werden mit 19- bzw. 23-Lautsprecher-Dolby-Atmos-Paketen geliefert, die sich für Heckklappe-Szenarien abtrennen lassen und das Fahrzeug in eine mobile Musikbox verwandeln.[2]General Motors, „GM bringt Dolby Atmos mit Amazon Music in die Cadillac-Elektrofahrzeug-Baureihe,” General Motors, news.gm.com McIntoshs 19-Lautsprecher-Array im Jeep Wagoneer S verfolgt eine ähnliche Strategie zur Lifestyle-Positionierung. Unterdessen verlagert HARMANs SeatSonic Lautsprecher in Kopfstützen, wodurch Gewicht und Energie gespart und gleichzeitig fahrerspezifische Klangzonen ermöglicht werden. Diese Integrationen eröffnen OEM-Umsatzquellen jenseits traditioneller Nachrüstungsupgrades und erzeugen eine Sekundärnachfrage nach Over-the-Air-EQ-Presets.

Hybride Arbeitsplätze treiben den Bedarf an Bluetooth-Konferenzlautsprechern für Unternehmen in Europa

Rückkehr-ins-Büro-Richtlinien sind flexibel, sodass Unternehmen Flex-Desks und Besprechungsräume mit Plug-and-Play-Audio ausstatten. Das EPOS EXPAND 80 deckt Räume für 16 Personen durch Beamforming-Mikrofone und Teams-Zertifizierung ab.[3]EPOS, „EXPAND 80,” EPOS, eposaudio.com Jabras Speak 510 bietet unter 130 USD Portabilität für Remote-Mitarbeiter, und beyerdynamics IP64-bewertetes SPACE MAX bietet 25 Stunden Akkulaufzeit für Outdoor-Workshops. Unternehmen bevorzugen Bluetooth plus USB-C-Konnektivität für reibungsloses Wechseln zwischen Laptops und Smartphones, was seit 2024 zweistelliges Lieferwachstum in Westeuropa unterstützt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Bluetooth-Codec-Fragmentierung | -0.40% | Japan und Deutschland | Mittelfristig (2–4 Jahre) |

| Hohe Einfuhrzölle auf Fertiggeräte | -0.60% | Brasilien und Indien | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedenken bei Smart-Lautsprechern | -0.50% | Frankreich und Kanada | Langfristig (≥ 4 Jahre) |

| Engpässe bei Klasse-D-Verstärker-ICs | -0.80% | Asiatische Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutzbedenken bei Smart-Lautsprechern begrenzen die Haushaltseinführung in Frankreich und Kanada

Aufsichtsbehörden wie die französische CNIL erinnern Nutzer daran, dass Sprachdaten möglicherweise für nicht offengelegtes Algorithmustraining verwendet werden, was strengere Einwilligungseinstellungen veranlasst.[4]CNIL, „Sprachassistenten: die Ratschläge,” CNIL, cnil.fr Umfragen zeigen, dass mehr als die Hälfte der französischen und kanadischen Haushalte unbeabsichtigtes Abhören fürchtet, obwohl sie den Komfort schätzen. Hersteller reagieren mit lokalen Verarbeitungsmodi und physischen Stummschaltern, doch die Skepsis verlangsamt Ersatzzyklen und hält die adressierbare Basis unter jener der Nachbarmärkte.

Engpässe bei Klasse-D-Verstärker-ICs verzögern die Mittelklasse-ODM-Produktion in Asien

Globale Chip-Turbulenzen haben die Lieferzeiten einiger audiofähiger ICs im Jahr 2024 auf über 60 Wochen ansteigen lassen und zwangen Auftragshersteller, Leiterplatten neu zu gestalten oder geringere Margen zu akzeptieren. Texas Instruments stellte auf der CES 2025 1-Induktor-Klasse-D-Referenzdesigns vor, um die Komponentenanzahl zu reduzieren. Marken mit Vorauskauffvereinbarungen oder Mehrquellenbeschaffung sichern sich Einführungsfenster, während kleinere ODMs riskieren, die Spitzenzeit des Urlaubsgeschäfts zu verpassen, was die gesamte Marktexpansion für kabellose Lautsprecher kurzfristig dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Konnektivitätstyp: Wachstum bei Smart-Lautsprechern übertrifft die Bluetooth-Führerschaft

Bluetooth hielt im Jahr 2025 einen Marktanteil von 51,62 % am Markt für kabellose Lautsprecher und festigte seine Dominanz durch Allgegenwärtigkeit und einfaches Koppeln. Die Smart-Lautsprecher-Konnektivität, unterstützt durch Wi-Fi-Dual-Band-Chips und Edge-KI-Fortschritte, wird voraussichtlich mit einer CAGR von 8,12 % steigen und nach und nach die Volumina einfacher Bluetooth-Geräte verdrängen. Die Marktgröße für mobilfunkfähige Einheiten bleibt im niedrigen einstelligen Bereich, aber Machbarkeitsnachweise für Satellitenkonnektivität für Wohnmobile und maritime Nutzer deuten auf neue Preisstufen hin. Aufkommendes Bluetooth LE Audio mit Auracast verringert die Latenz und bietet einen Broadcast-Modus, der einen Konzertstream an Hunderte von Einzellautsprechern übertragen kann, was die Relevanz für öffentliche Veranstaltungsorte stärkt. Reine AirPlay-Geräte schrumpfen weiterhin, da Verbraucher plattformübergreifende Unterstützung fordern.

Wi-Fi-zentrierte Lautsprecher außerhalb der Smart-Kategorie erhalten das Interesse von Audiophilen aufrecht, die verlustfreier Wiedergabe Vorrang einräumen. Multi-Room-Plattformen bieten nun Matter-kompatible Schemata an und erleichtern so Interoperabilitätsprobleme. Da die Chipsatzpreise unter 8 USD fallen, planen mehrere asiatische Hersteller der zweiten Klasse, Einstiegsmodelle auf Wi-Fi plus Bluetooth aufzurüsten, um Kosten und Ökosystemzugang in Einklang zu bringen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Formfaktor: Soundbars erfassen Wert, während Mini-Lautsprecher Stückzahlen dominieren

Tragbare Mini-Lautsprecher trugen das größte Liefervolumen bei und machten 2025 40,55 % der Marktgröße für kabellose Lautsprecher aus. Dennoch erzielten Soundbars überlegenes Umsatzwachstum und legten mit einer CAGR von 8,95 % zu, da die Dolby-Atmos-Dekodierung in Kinoqualität die Durchschnittspreise anhebt. Party-Lautsprecher ergänzen Lichtshows und Mikrofoneingänge und treffen auf das Kurzvideo-Verhalten der Generation Z in sozialen Medien. Robuste Clip-on-Varianten decken die Nachfrage nach Audio beim Radfahren und Wandern ab und bieten IP67-Bewertungen und 12-Stunden-Akkus. Stehende kabellose Türme belegen eine hochmargige Nische für Wohnzimmer-Audiophile, die keine Lautsprecherkabel verlegen möchten.

Smart-Display-Lautsprecher bleiben ein Hybridsegment, das Sprache, Touch und Videochat vereint und in Küchen für Rezeptanleitungen oder Überwachungskamera-Feeds Verbreitung findet. Da die Kosten für Mini-LED fallen, experimentieren Hersteller mit 8-Zoll-Panels auf Schwenkmontierungen, um kompakte Abmessungen zu erhalten.

Nach Vertriebskanal: E-Commerce baut seinen Vorsprung aus

Online-Plattformen repräsentierten im Jahr 2025 64,72 % der Marktgröße für kabellose Lautsprecher und verzeichnen mit einer CAGR von 7,08 % das schnellste Wachstum, da Preisvergleiche und Flash-Deals technikaffine Käufer ansprechen. Markeneigene Webshops steigern die Margen durch Bündelung verlängerter Garantien und Musik-Service-Tests. Der Fachhandel für Audio ist nach wie vor wichtig für Modelle ab 1.000 USD, bei denen Live-Vorführungen die Wahrnehmung der Bühnenbreite beeinflussen. Fachmärkte bedienen Impulskäufe unter 50 USD, insbesondere während Urlaubsaktionen.

Autohändler bündeln zunehmend abnehmbare Kabinenlautsprecher und erschließen damit einen weiteren nicht traditionellen Kanal. Gewerbliche Installateure konzentrieren sich auf Gastgewerbe und Bildungseinrichtungen und integrieren Deckenlautsprecher mit BYOD-Wireless-Hubs, um Verkabelungskosten zu senken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Automotive-OEM-Anstieg bei anhaltender Dominanz des Privatbereichs

Private Anwendungen machten im Jahr 2025 77,45 % der Marktgröße für kabellose Lautsprecher aus und bestätigen, dass Multi-Room-Audio und Smart-Home-Hubs wesentliche Kauftreiber bleiben. Familien positionieren zunehmend kompakte Lautsprecher in Küchen, Badezimmern und Außenbereichen und machen Sprachsteuerung zur Standard-Haushaltsoberfläche. Streaming-Service-Pakete und Saisonrabatte halten Ersatzzyklen rege, da Verbraucher auf raumklangtaugliche Modelle upgraden. Hotelketten und Cafés ergänzen Hintergrundmusik-Lautsprecher mit Wi-Fi-Mesh-Unterstützung, um das Gästeerlebnis zu verbessern, obwohl diese gewerblichen Installationen noch weit hinter der großen privaten Basis liegen. Konferenzraum-Upgrades in hybriden Arbeitsplätzen tragen eine inkrementelle Nachfrage bei, aber Unternehmensvolumina sind nur ein kleiner Anteil des Gesamtmarktanteils für kabellose Lautsprecher im Vergleich zur Heimnutzung [eposaudio.com].

Die Integration durch automotive OEMs ist der am schnellsten wachsende Bereich und wird voraussichtlich mit einer CAGR von 9,62 % wachsen, da Elektrofahrzeugeinführungen abnehmbare Kabinenlautsprecher und Dolby-Atmos-Arrays vorstellen. Cadillacs OPTIQ- und VISTIQ-Elektrofahrzeuge werden beispielsweise mit 19- bzw. 23-Lautsprecher-Paketen geliefert, die auch als Heckklappe-Beschallungsanlagen dienen und unterstreichen, wie Premium-Audio nun die Fahrzeugpreismacht stärkt [news.gm.com]. Partnerschaften zwischen Audiospezialisten und Fahrzeugherstellern schaffen zudem wiederkehrende Einnahmen durch Over-the-Air-EQ-Updates, die den Fahrzeugklang ohne neue Hardware auffrischen. Unternehmensflotten beginnen, tragbare Konferenzlautsprecher-Kits für mobile Büros zu spezifizieren, was den Endnutzermix weiter ausweitet. Während private Geräte weiterhin die absoluten Volumina anführen werden, bilden automotive Einsätze und spezielle professionelle Anwendungen zusammen das nächste Wachstumsstandbein für den Markt für kabellose Lautsprecher.

Geografische Analyse

Asien-Pazifik trug 2025 34,42 % des Umsatzes bei und wird voraussichtlich mit einer CAGR von 6,78 % wachsen, dank Skalenproduktion, kostenkonkurrenzfähiger Marken und schneller Verbreitung von 5G-Handys. China verankert das Volumen durch die Kombination lokaler KI-Plattformen mit Einstiegsgeräten unter 25 USD. Südkorea und Japan verfolgen Premium-Nischen, obwohl die Codec-Fragmentierung Audiophile-Upgrades hinauszögert. Indiens Erhöhung der Einfuhrzölle fördert die heimische Montage, wobei mehrere Smartphone-Marken in den Lautsprechermarkt diversifizieren, um Zubehörausgaben abzuschöpfen.

Nordamerika behält ein erhebliches Premiumsegment, das von Abonnement-Ökosystemen angetrieben wird, die Smart-Lautsprecher mit Heimsicherheits- und Medienpaketen verknüpfen. Verbraucher in den Vereinigten Staaten zeigen Bereitschaft, für KI-Verbesserungen wie Amazon Alexa+ zu zahlen, während Kanadas Einführungskurve flacher wird, da Datenschutzbedenken die Wohnzimmerplatzierung dämpfen. Mexiko profitiert von grenzüberschreitenden Distributionszentren, die Lieferzeiten für Produkte der mittleren Preisklasse verkürzen.

Europa zeigt ein gemischtes Bild. Westeuropa übertrifft bei der Multi-Room-Einführung, wobei skandinavische Märkte nachhaltige Materialien und Reparierbarkeit bevorzugen. Frankreichs vorsichtige Haltung gegenüber stets zuhörenden Geräten verlangsamt die Verbreitung von Smart-Lautsprechern, während Deutschlands Hi-Fi-Enthusiasten auf einheitliches verlustfreies Bluetooth warten, bevor sie kabelgebundene Anlagen ersetzen. Mittel- und Osteuropa steigert die Bluetooth-Einstiegsverkäufe über den E-Commerce und kompensiert schwächere Einzelhandelsnetzwerke.

Südamerika verzeichnet eine rege Nachfrage nach ultraportablen Lautsprechern, die auch als Inhaltserstellungswerkzeuge für Kurzvidoplattformen dienen. Brasiliens hohe Zölle veranlassen Marken, die Endmontage ins Inland zu verlagern oder MicroSD-fähige Modelle zu erwägen, die Streaming-Datenkosten umgehen. Chile und Kolumbien importieren mittelpreisige Soundbars, während die Glasfaser-Breitbandabdeckung zunimmt.

Wettbewerbslandschaft

Der Wettbewerb verschärft sich, da Plattformbesitzer KI und Abonnementwirtschaft nutzen. Amazon, Google und Apple beherrschten 2024 rund 45 % der globalen Lieferungen, indem sie Sprachassistenten und Multi-Room-Protokolle bündelten, um Nutzer zu binden. Sonos, Bose und JBL verteidigen Marktanteile mit akustischer Ingenieurskunst und Markenwert, stehen jedoch unter Margendruck, da Einstiegs-Smart-Lautsprecher die wahrgenommene Audioqualitätslücke schließen. Samsungs Harman-Tochter kombiniert Verbraucher-, Profi- und automotive Fähigkeiten und bietet Modelle an, die Cross-Selling zur TV- und Smartphone-Basis ermöglichen.

Aufstrebende chinesische Anbieter wie Xiaomi und Anker wachsen schnell durch kostengünstige, funktionsreiche Einführungen und sind oft die Ersten, die neue Bluetooth- oder Batteriechemien übernehmen. Europäische Spezialisten wie Devialet positionieren sich über Design und patentgeschützte akustische Architektur und zielen auf Luxussegmente ab. Halbleiterengpässe fördern die vertikale Integration; Apples eigene Chips reduzieren die Abhängigkeit von Merchant-Chips, während Sony und LG Klasse-D-Stufen gemeinsam mit Fab-Partnern entwickeln, um Zuteilungen zu sichern.

Strategische Schritte offenbaren zwei Achsen: ökosystemzentrierte Expansion und Spezialisierung auf Nischenanwendungsfälle. Amazons Alexa+-Abonnement veranschaulicht ersteres und wandelt Hardwarenutzer in wiederkehrende Abonnenten um. Am anderen Ende nutzen Marken wie EPOS Unternehmensbudgets für hybrides Arbeiten, indem sie Firmware auf Konferenzplattformen zuschneiden. Automotive Allianzen, sichtbar in den Kooperationen GM-Dolby und Jeep-McIntosh, signalisieren ein neues Schlachtfeld, auf dem Kabinenkustik die Fahrzeugdifferenzierung beeinflusst.

Marktführer der Branche für kabellose Lautsprecher

Bose Corporation

Samsung Electronics Co. Ltd. (Harman International Industries Inc.)

Sony Corporation

Amazon.com Inc

Sonos Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: General Motors implementierte Dolby Atmos mit Amazon Music auf Cadillac-Elektrofahrzeugen und stattete diese serienmäßig mit 19- und 23-Lautsprecher-Arrays aus.

- Februar 2025: Amazon führte Alexa+ ein, einen generativen KI-Assistenten, der mit 600 Millionen Echo-Geräten kompatibel ist und für Nicht-Prime-Nutzer monatlich 19,99 USD kostet.

- Januar 2025: LG stellte seine 2025er „xboom by will.i.am”-Linie vor, die mit charakteristischen Klangprofilen und integrierter KI ausgestattet ist.

- Januar 2025: JBL brachte die PartyBox 520, Encore 2 und Encore Essential 2 mit KI-Sound-Boost und Bluetooth 5.4 LE Audio auf den Markt.

- Januar 2025: MediaTek und Dolby brachten Atmos FlexConnect für kabelloses Soundbar-Pairing auf den Markt.

Berichtsumfang des globalen Marktes für kabellose Lautsprecher

Kabellose Lautsprecher sind Lautsprecher, die Audiosignale mithilfe von Hochfrequenzwellen und nicht über Audiokabel empfangen. Kabellose Lautsprecher werden verwendet, um Musik oder andere Audiodateien über bestimmte Konnektivitätstechnologien abzuspielen. Der untersuchte Markt ist nach verschiedenen Konnektivitätstypen segmentiert, wie Bluetooth, Wi-Fi (einschl. Kombi-Lautsprecher, ausschl. Smart-Lautsprecher) und Smart-Lautsprecher, über mehrere Geografien hinweg. Die Marktgrößen und Prognosen werden in Wertangaben (Millionen USD) für alle oben genannten Segmente bereitgestellt. Die Auswirkungen von COVID-19 auf den Markt und betroffene Segmente sind ebenfalls im Untersuchungsumfang abgedeckt. Darüber hinaus wurde die Unterbrechung der Faktoren, die die Marktexpansion in naher Zukunft beeinflussen, in der Studie hinsichtlich Treibern und Hemmnissen behandelt.

| Bluetooth |

| Wi-Fi (einschl. Kombi, ausschl. Smart) |

| Smart-Lautsprecher |

| Mobilfunk-/LTE-Lautsprecher |

| Tragbare Mini-/Taschenformat-Lautsprecher |

| Soundbars |

| Smart-Display-Lautsprecher |

| Stehende/Tower-Lautsprecher |

| Clip-on/Sport- und Outdoor-Lautsprecher |

| Online-E-Commerce |

| Fachhändler für Audio |

| Fachmärkte/Supermärkte |

| OEM-Liefer- und Installateursnetzwerke |

| Privat |

| Gewerblich |

| Gastgewerbe und Unternehmen |

| Automotive OEM |

| Sonstige (Bildungseinrichtungen, öffentliche Veranstaltungsorte) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Konnektivitätstyp | Bluetooth | ||

| Wi-Fi (einschl. Kombi, ausschl. Smart) | |||

| Smart-Lautsprecher | |||

| Mobilfunk-/LTE-Lautsprecher | |||

| Nach Formfaktor | Tragbare Mini-/Taschenformat-Lautsprecher | ||

| Soundbars | |||

| Smart-Display-Lautsprecher | |||

| Stehende/Tower-Lautsprecher | |||

| Clip-on/Sport- und Outdoor-Lautsprecher | |||

| Nach Vertriebskanal | Online-E-Commerce | ||

| Fachhändler für Audio | |||

| Fachmärkte/Supermärkte | |||

| OEM-Liefer- und Installateursnetzwerke | |||

| Nach Endnutzer | Privat | ||

| Gewerblich | |||

| Gastgewerbe und Unternehmen | |||

| Automotive OEM | |||

| Sonstige (Bildungseinrichtungen, öffentliche Veranstaltungsorte) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für kabellose Lautsprecher?

Der Markt für kabellose Lautsprecher belief sich im Jahr 2026 auf 38,84 Milliarden USD und ist auf dem Weg, bis 2031 einen Wert von 53,66 Milliarden USD zu erreichen.

Welche Region führt den Markt für kabellose Lautsprecher an und warum?

Asien-Pazifik führt mit einem Umsatzanteil von 34,42 % aufgrund hoher Smartphone-Durchdringung, wettbewerbsfähiger lokaler Marken und groß angelegter Fertigungskapazitäten.

Wie schnell wachsen die Smart-Lautsprecher-Konnektivitätssegmente?

Die Smart-Lautsprecher-Konnektivität wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,12 % steigen, da die Sprachkünstliche-Intelligenz-Fähigkeiten sich verbessern und die Ökosystemintegration vertieft wird.

Welcher Vertriebskanal ist für kabellose Lautsprecher am bedeutendsten?

E-Commerce dominiert mit 64,72 % des Umsatzes im Jahr 2025 und wächst weiterhin am schnellsten mit einer CAGR von 7,08 %, was die Direkteinkaufspräferenzen der Verbraucher widerspiegelt.

Warum sind automotive OEMs für den Markt für kabellose Lautsprecher wichtig?

Premium-Elektrofahrzeuge integrieren abnehmbare Mehrkanal-Lautsprechersysteme, um Kabinenerlebnisse zu differenzieren, und treiben das automotive Segment auf eine CAGR von 9,62 % bis 2031.

Was sind die wesentlichen Faktoren, die die Einführung kabelloser Lautsprecher hemmen?

Wesentliche Hemmnisse sind die Bluetooth-Codec-Fragmentierung in Audiophile-Märkten, Datenschutzbedenken in Ländern wie Frankreich und Kanada sowie anhaltende Engpässe bei Klasse-D-Verstärker-Chips.

Seite zuletzt aktualisiert am: