Marktgröße und Marktanteil für Audiogeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

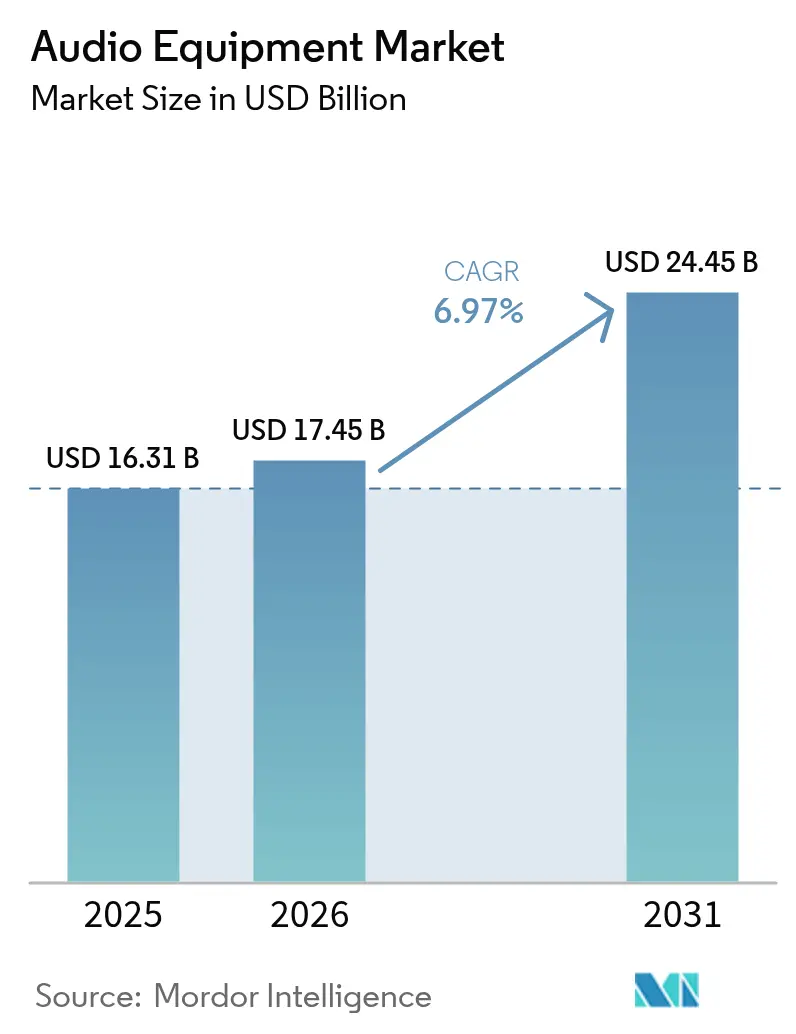

| Marktgröße (2026) | 17.45 Milliarden US-Dollar |

| Marktgröße (2031) | 24.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Audiogeräte von Mordor Intelligence

Die Marktgröße für Audiogeräte wird im Jahr 2026 auf 17,45 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 16,31 Milliarden USD, mit Prognosen für 2031 von 24,45 Milliarden USD, was einem Wachstum von 6,97 % CAGR über den Zeitraum 2026–2031 entspricht.

Das Wachstum spiegelt eine entscheidende Verlagerung von hardwarezentriertem zu softwaredefiniertem Hören wider, bei der 5G-fähige Übertragung mit geringer Latenz, KI-gesteuerte adaptive Verarbeitung und nachhaltige Materialien die Wertschöpfung neu gestalten. Der asiatisch-pazifische Raum verfügt über einen Vorteil als Erstanwender in Bezug auf Fertigungskapazitäten und 5G-Ausbau, Nordamerika führt bei der Inhaltsproduktion und der Einführung von Premiumprodukten, während Europa die Einhaltung von Ökodesign-Vorschriften vorantreibt. Der Wettbewerbsdruck steigt, da Akteure aus den Bereichen Beleuchtung, Gebäudeautomation und Automobilelektronik spezialisierte Audiounternehmen übernehmen, um Klang in breitere intelligente Geräte-Ökosysteme zu integrieren. Die Transparenz der Lieferkette bei Seltenerdmagneten und fortschrittlichen Halbleitern bleibt ein kritischer Risikobereich, auch wenn ESG-Vorgaben den Wechsel zu recycelten Kunststoffen, Pflanzenfaser-Membranen und Clean Earth Magnets beschleunigen.

Wichtigste Erkenntnisse des Berichts

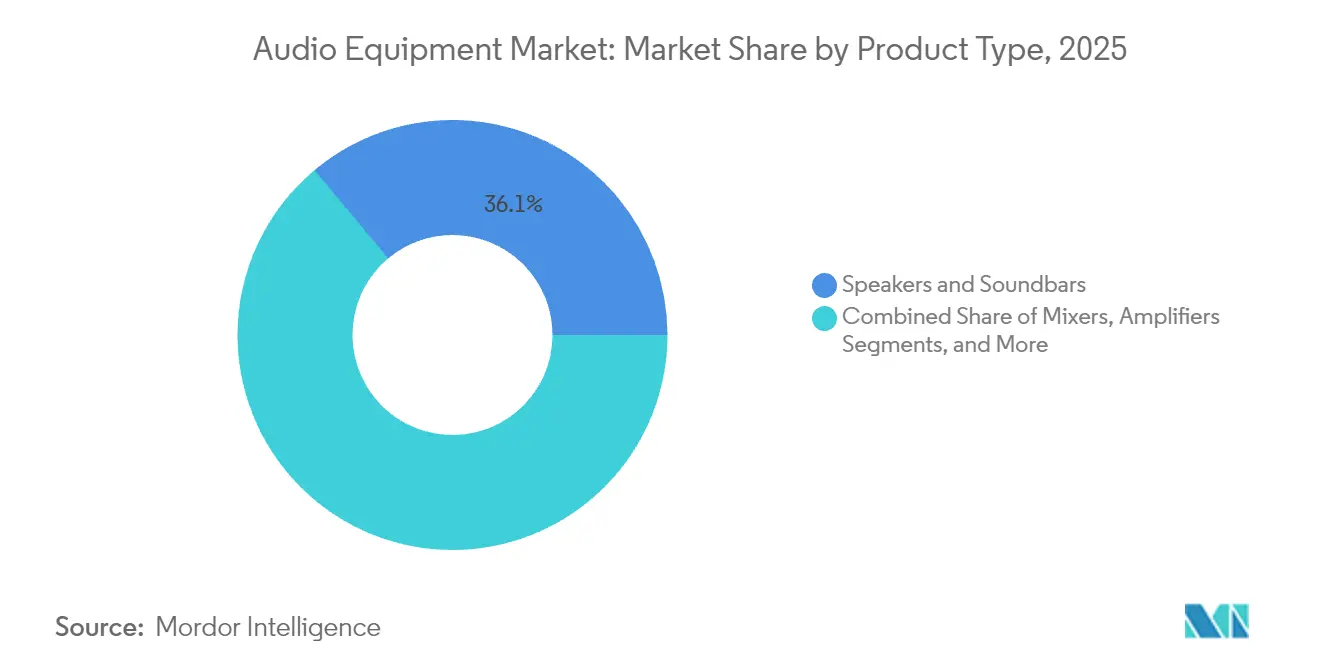

- Nach Produkttyp führten Lautsprecher und Soundbars im Jahr 2025 mit einem Umsatzanteil von 36,10 % am Markt für Audiogeräte, während Kopfhörer und Ohrhörer bis 2031 voraussichtlich mit einem CAGR von 10,22 % wachsen werden.

- Nach Konnektivität entfiel im Jahr 2025 ein Anteil von 60,85 % der Marktgröße für Audiogeräte auf kabellose Bluetooth-Lösungen, während Wi-Fi/AirPlay-Konnektivität bis 2031 mit einem CAGR von 9,88 % voranschreitet.

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 42,30 % des Marktanteils für Audiogeräte auf die Heimunterhaltung; der Bereich Automobil-OEM und Nachrüstmarkt soll zwischen 2026 und 2031 mit einem CAGR von 10,05 % wachsen.

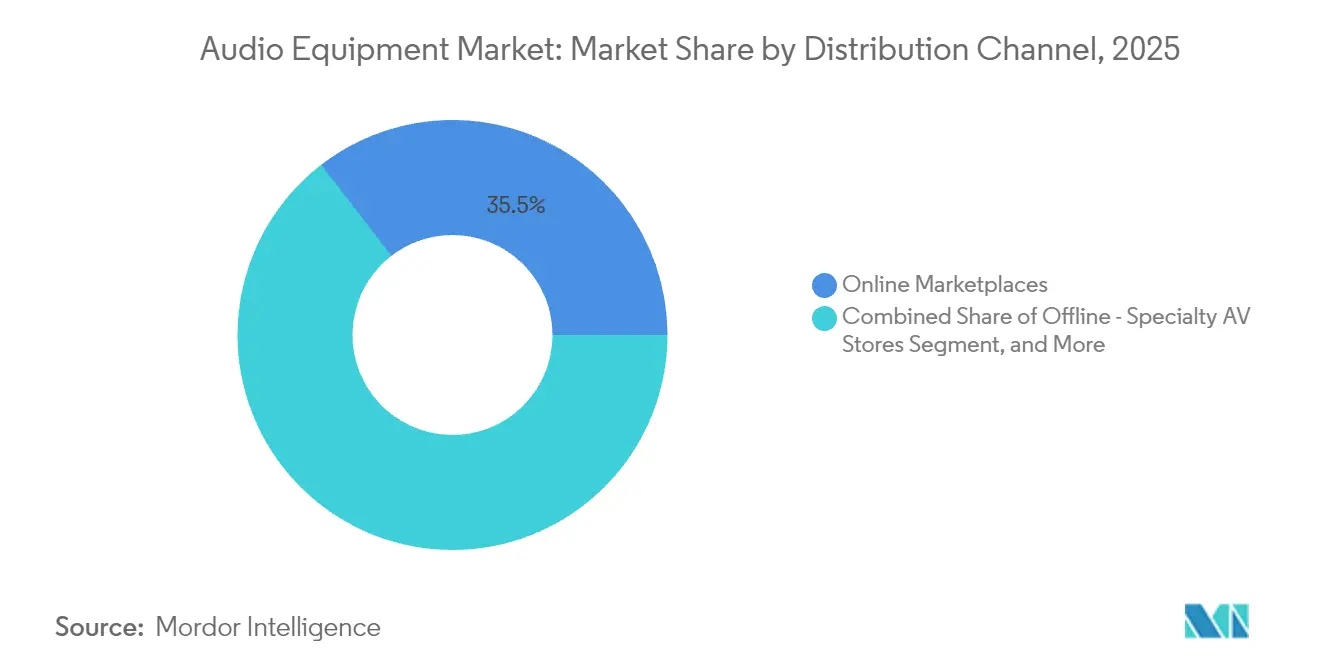

- Nach Vertriebskanal erzielten Online-Marktplätze im Jahr 2025 einen Anteil von 35,45 % der Umsätze, wobei der Direktvertrieb an Verbraucher mit einem prognostizierten CAGR von 9,55 % bis 2031 das höchste Wachstum aufweist.

- Nach Preisklasse hielten Produkte im mittleren Preissegment (100–499 USD) im Jahr 2025 einen Anteil von 39,55 % an der Marktgröße für Audiogeräte, während das Premium-Audiophile-Segment über 1.000 USD bis 2031 mit einem CAGR von 9,48 % wachsen soll.

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Umsatzanteil von 31,00 % und einem prognostizierten CAGR von 8,55 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Audiogeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Ausgaben für globale Festivals und Live-Konzerte | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Integration von hochwertigem Audio in Kraftfahrzeugen | +1.8% | Asiatisch-pazifischer Raum, Nordamerika | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach HD- und Ultra-HD-Klang auf Streaming-Plattformen | +1.5% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| KI-basierte adaptive Geräuschunterdrückungsalgorithmen | +1.1% | Nordamerika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| 5G-fähige kabellose Audioübertragung mit geringer Latenz | +0.9% | Asiatisch-pazifischer Raum, Nordamerika | Langfristig (≥ 4 Jahre) |

| ESG-getriebener Wechsel zu ökoakustischen Materialien | +0.5% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Ausgaben für globale Festivals und Live-Konzerte

Die Einnahmen aus Live-Musik stiegen im Jahr 2023 auf 34,5 Milliarden USD, ein Anstieg von 29 % gegenüber dem Vorjahr, der die Nachfrage nach Line-Array-Lautsprechern der nächsten Generation, kabellosen Mikrofonen und digitalen Mischpulten aufrechterhalten hat[1]Bolero Music, „Der globale Live-Musik-Boom: Stadionshows, Tantiemen und Umsätze”, boleromusic.com. Tourneen der ersten Klasse wie Taylor Swifts Eras und Coldplays Music of the Spheres treiben die Standards für Schalldruckpegel, Abdeckung und immersive Abmischung in die Höhe und veranlassen Verleihunternehmen, ihre Bestände früher als in früheren Abschreibungszyklen zu erneuern. Tantiemeneinnahmen spiegeln diesen Schwung wider und leiten zusätzliches Kapital in Veranstaltungsort-Upgrades, die Dante-fähiges vernetztes Audio und Mehrspuraufnahmen vorsehen. Die Preiselastizität bei Eintrittskarten bleibt hoch, da Verbraucher Erlebnisausgaben priorisieren, was es Veranstaltern ermöglicht, die Kosten für die Miete von Premiumgeräten ohne Margenverlust zu absorbieren. Folglich sichern sich Hersteller, die leichtere, energieeffiziente und fahrerfreundliche Systeme liefern können, langfristige Rahmenverträge mit globalen Tourneeunternehmen.

Zunehmende Integration von hochwertigem Audio in Kraftfahrzeugen

Automobil-OEMs integrieren Mehrkanal-Klasse-D-Verstärker, sitzintegrierte Wandler und über-die-Luft aktualisierbare DSP-Suiten bereits in der frühen Fahrzeugarchitekturplanung. Harmans EV Plus+-Lösung veranschaulicht den Wandel und verspricht einen um 50 % geringeren Energieverbrauch gegenüber herkömmlichen Verstärkern bei gleichzeitig referenzwürdigem Klang. Leisere Elektrofahrzeugkabinen verstärken die wahrgenommenen Qualitätsgewinne, was Tesla dazu veranlasste, im Modell Y 2025 eine immersive Denon-Dirac-Plattform mit objektbasiertem Rendering einzuführen. Softwaredefinierte Fahrzeuge monetarisieren Audio als Dienst nach dem Verkauf: Verbraucher kaufen Klangbühnen-Voreinstellungen, Naturklanglandschaften oder Mehrbenutzer-Zonen ähnlich wie Smartphone-Apps. Diese Logik wiederkehrender Einnahmen veranlasst Chiphersteller, dedizierte KI-Kerne in Automotive-Audio-SoCs zu integrieren, was die Eintrittsbarrieren für Tier-2-Zulieferer erhöht.

Steigende Nachfrage nach HD- und Ultra-HD-Klang auf Streaming-Plattformen

Spotifys Music Pro-Tier 2025 führt verlustfreie 24-Bit-Bibliotheken zu einem Aufpreis von 5–6 USD ein, was Apple Music und Amazon Music HD entspricht und gleichzeitig frühzeitigen Zugang zu Konzerttickets bündelt[2]The Verge, „Spotify HiFi wurde vor vier Jahren angekündigt und ist fast da – vielleicht”, theverge.com. Der unabhängige Dienst Pure Audio Streaming kontert mit 5.1- und 7.1.4-PCM-Katalogen und stärkt die Verbraucherwahrnehmung, dass „bessere Dateien” „bessere Geräte” erfordern. Das Ergebnis sind höhere Kaufraten für externe DACs, hochohmige Kopfhörer und aktive Lautsprecher mit einem Frequenzgang von ≥ 40 kHz. Hardwaremarken arbeiten mit Diensten zusammen, um Zertifizierungsabzeichen wie „Hi-Res Ready” gemeinsam zu vermarkten, und festigen damit eine Ökosystemschleife, die die durchschnittlichen Verkaufspreise kontinuierlich nach oben treibt.

KI-basierte adaptive Geräuschunterdrückungsalgorithmen

Modelle des maschinellen Lernens sagen nun Umgebungssignaturen voraus und personalisieren Phasenumkehrfilter in Echtzeit. Metas Patente zur kontextuellen Wahrnehmung ermöglichen es Ohrhörern, die ANC-Stufen automatisch umzuschalten, wenn der Träger eine U-Bahn oder ein Büro betritt[3]Meta (Patent Nweon), „Kontextuelles Wahrnehmungssubsystem für erweitertes Hören”, patent.nweon.com . NTT erzielte Breitband-ANC in offenen Kopfhörern – Reduzierung von Geräuschen im Bereich 1–3 kHz um 13,7 dB ohne Beeinträchtigung des Situationsbewusstseins, ein Durchbruch für Fitness- und Sicherheitsanwendungen. KI-fähiges Beamforming identifiziert dominante Störquellen und minimiert Prozessorzyklen bei gleichzeitiger Verlängerung der Akkulaufzeit. Marken, die solche Algorithmen mit Knochenleitungsmikrofonen kombinieren, liefern klarere Anrufe – eine geschätzte Funktion in hybriden Arbeitsumgebungen, in denen Pendler auf demselben Gerät Isolation und Verständlichkeit fordern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Designkomplexität von hocheffizienten Klasse-D-Verstärkern | –0.8% | Globales Hochpreissegment | Mittelfristig (2–4 Jahre) |

| HF-Spektrumüberlastung für kabellose Mikrofone und In-Ear-Monitore | –0.6% | Dicht besiedelte städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Volatilität in der Lieferkette für Seltenerdmagnete | –0.7% | Fertigung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verschärfung der E-Schrott-Vorschriften für Produktlebenszyklusgrenzen | –0.4% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Designkomplexität von hocheffizienten Klasse-D-Verstärkern

Galliumnitrid-FETs verdoppeln die Leistungsdichte, führen jedoch EMI-Herausforderungen ein, die das Filterdesign und die Zertifizierung erschweren und die F&E-Kosten über die Möglichkeiten kleinerer Hersteller hinaus treiben[4]Efficient Power Conversion (EPC), „GaN in Klasse-D-Audio für Unterhaltungselektronik”, epc-co.com. Silicon Interventions fraktale Topologie steigert die Effizienz bei < 10 mW, aber die Aufrechterhaltung einer Latenz von < 10 µs für Gaming erzwingt eine Schaltfrequenz von > 1 MHz, die die thermische Belastung erhöht. Hochpreisige Marken können sich keine hörbaren Artefakte leisten, was zu maßgeschneiderten ASIC-Programmen führt, die Produktzyklen verlängern und das Kapital für parallele Innovationen einschränken.

HF-Spektrumüberlastung für kabellose Mikrofone und In-Ear-Monitore

Die Einführung der WMAS-Regeln durch die FCC verbessert die Spektraleffizienz, doch die Sättigung des 6-GHz-Wi-Fi-Bandes bedroht nach wie vor Verbindungsabbrüche bei dicht besetzten Veranstaltungsorten. Saudi-Arabiens Neuzuweisung des 614–698-MHz-Bandes an 5G zeigt, wie schnell nationale Behörden Frequenzbänder zurückfordern können, was Künstler in teurere Frequenzen mit geringerer Reichweite zwingt. Kleine Clubs verfügen nicht über die Ressourcen für Spektrumanalysatoren, was die Marktdurchdringung für Premium-Funksysteme einschränkt, bis Koordinationswerkzeuge für gemeinsam genutzte Frequenzbänder erschwinglich werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kopfhörer beschleunigen den Aufschwung im persönlichen Audiobereich

Lautsprecher und Soundbars hatten im Jahr 2025 einen Marktanteil von 36,10 % am Markt für Audiogeräte, doch Kopfhörer und Ohrhörer werden voraussichtlich mit einer CAGR von 10,22 % bis 2031 schneller wachsen. Der Aufschwung des Segments steht im Einklang mit hybriden Arbeitsmustern, der Verbreitung von Raumklang und der Reifung von True-Wireless-Stereo-Plattformen. JBLs Tour Pro 3 bündelt Doppeltreiber, Head-Tracking und ein senderfähiges Ladecase zum Preis von 299,99 USD und veranschaulicht, wie Funktionsreichtum in niedrigere Preissegmente vordringt. Die Nachfrage von Content-Erstellern beflügelt Studiomonitore und USB-Mikrofone, während integrierte Verstärker in Smart-Speakern den Absatz eigenständiger Verstärker unter Druck setzen. Audiophile Teilsegmente – definiert durch Preise von über 1.000 USD – finden Widerstandsfähigkeit in nachhaltigen Materialien wie Flachsfaserkonussen, die Leistung mit ESG-Narrativen verbinden.

Die technologische Konvergenz führt dazu, dass Lautsprecherspezialisten in das Terrain der Kopfhörer vordringen, da Sonos den Ace mit TV-Audio-Übergabefunktion eingeführt hat und damit die Bindung seines Ökosystems stärkt. Diese kategorieübergreifende Flexibilität senkt die Wechselkosten für Verbraucher und erschwert die Aufrechterhaltung von Wettbewerbsvorteilen. Die CAGR von 9,48 % im Premium-Teilsegment deutet auf anhaltende Preissetzungsmacht hin, die eine Margenerhaltung ermöglicht, selbst wenn das mittlere Preissegment zur Massenware wird.

Nach Konnektivität: Wi-Fi fordert die Dominanz von Bluetooth heraus

Kabellose Bluetooth-Lösungen erzielten im Jahr 2025 einen Umsatzanteil von 60,85 % und bestätigten damit LE-Audio-Codecs und die Auracast-Broadcast-Fähigkeit. Wi-Fi/AirPlay-Geräte, angetrieben durch Qualcomms XPAN-Pipeline mit 29 Mbit/s, werden jedoch mit einem CAGR von 9,88 % prognostiziert und versprechen verlustfreie 24-Bit-192-kHz-Streams ohne Reichweitenprobleme. Die ersten kommerziellen Wi-Fi-Ohrhörer, Xiaomi Buds 5 Pro, unterstreichen die bevorstehende Diversifizierung weg von Bluetooth. Kabelgebundene Konnektivität bleibt in Übertragungsfahrzeugen und Mastering-Studios unverzichtbar, wo Nulllatenz nicht verhandelbar ist, während Hybrid-Buchsen in Gaming-Headsets auftauchen, die sowohl USB-C als auch 2,4-GHz-Dongles unterstützen.

Die Roadmap der Bluetooth SIG verspricht verlustfreie 8-Mbit/s-Kanäle, ist jedoch noch zwei Revisionsstufen von der Masseneinführung entfernt, was Wi-Fi ein zeitliches Fenster verschafft. Marken, die Auracast-Ohrhörer wie JBL Tour ONE M3 einsetzen, erleichtern das gemeinsame Hören für mehrere Nutzer in Fitnessstudios und Flughäfen und erschließen damit B2B-Umsatzströme.

Nach Endnutzer: Das Automobilsegment eilt voraus

Die Heimunterhaltung behielt im Jahr 2025 einen Anteil von 42,30 % der Ausgaben, da Streaming-Abonnements stark zunahmen; dennoch wird die Nachfrage im Bereich Automobil-OEM und Nachrüstmarkt bis 2031 voraussichtlich mit einem CAGR von 10,05 % wachsen. Sitzintegrierte Wandler und Kopfstützenlautsprecher aus Harmans SeatSonic verwandeln Audio in ein taktiles Erlebnis, das über OTA-freischaltbare Upgrades monetarisiert werden kann. Gewerbliche Veranstaltungsorte – Stadien, Einzelhandel, Gastgewerbe – investieren erneut in skalierbare vernetzte Lösungen, die mit den Kapazitätsnormen nach der Pandemie kompatibel sind. Bildungseinrichtungen übernehmen Vollraum-Mikrofonarrays wie Nureva HDL Pro für hybrides Lernen und sichern sich langfristige Verträge, die Hardware mit SaaS-Analysen bündeln.

Rundfunkstudios wechseln zu IP-basierten Workflows und treiben den Markt für Rundfunkgeräte bis 2030 auf 7,32 Milliarden USD, was die Nachfrage nach Referenzmonitoren und Dante-fähigen Konsolen steigert.

Nach Vertriebskanal: Direktvertrieb an Verbraucher definiert die Margenerfassung neu

Online-Marktplätze erzielten im Jahr 2025 einen Umsatzanteil von 35,45 %, doch der Direktvertrieb an Verbraucher ist der am schnellsten wachsende Kanal – mit einem CAGR von 9,55 % –, da Marken Dateneigentum und differenzierte Erlebnisse anstreben. Loop Earplugs' Anstieg von 42 Millionen EUR auf 126,5 Millionen EUR innerhalb eines Jahres bestätigt die Reichweite des Modells und den Hebel des Community-Marketings. Der traditionelle stationäre Handel reagiert mit Omnichannel-Diensten wie Online-Kauf mit Abholung im Geschäft, gebündelt mit erweiterten Garantien und Expertenvorführungen. KPMG prognostiziert den E-Commerce-Einzelhandel bis 2025 auf 7,4 Billionen USD, was die Wachstumsmöglichkeiten für Nischen-Audiomarken erweitert, denen bisher der Zugang zu Ladenregalen fehlte.

Das Retourenmanagement wird zu einer Kernkompetenz, da Premium-Kopfhörer hohe Kosten für die Rückwärtslogistik verursachen. KI-basierte Passformvorhersage und virtuelle Anproben senken die Retourenquoten und schützen die Margen, auf die Direktvertriebsanbieter ohne Händleraufschläge angewiesen sind.

Nach Preisklasse: Das Premium-Segment trotzt der Volatilität

Geräte im mittleren Preissegment (100–499 USD) halten mit 39,55 % den größten Anteil, doch das Premium-Audiophile-Segment (> 1.000 USD) weist mit 9,48 % den schnellsten CAGR auf. JBLs Summit-Serie mit Preisen bis zu 44.995 USD richtet sich an erlebnisorientierte Verbraucher, die Nachhaltigkeitsansprüche und handwerkliche Fertigung mit langfristigem Wert gleichsetzen. Solarbetriebene Kopfhörer von Urbanista veranschaulichen, wie neuartige Energielösungen Premium-Preise rechtfertigen und mit Ökovorgaben in Einklang stehen. Das Einstiegssegment bleibt in Schwellenländern wichtig, doch die globale Inflation veranlasst Käufer, auf Langlebigkeit zu setzen, was Prosumer-Produkten (500–999 USD) zugute kommt, die die Grenzen zwischen professionellem und Verbraucherbereich verwischen.

Geografische Analyse

Der asiatisch-pazifische Raum führt den Markt für Audiogeräte mit einem Umsatzanteil von 31,00 % im Jahr 2025 an und soll bis 2031 mit einem CAGR von 8,55 % wachsen. Chinas Doppelrolle als Fertigungsmacht und wachsendes Zentrum der Inlandsnachfrage verankert die Stärke der Region, während frühe 5G-Einführungen die Akzeptanz von kabellosen Geräten mit geringer Latenz katalysieren. Japanische Branchengrößen wie Yamaha erweitern ihre Portfolios für Automobil-Soundsysteme und bestätigen damit die strategische Ausrichtung auf Mobilitätsanwendungen.

Nordamerika profitiert von hohen verfügbaren Einkommen, robusten Live-Musik-Ökosystemen und einer raschen Einführung von Streaming-Diensten, was die Erneuerungszyklen für Premium-Hardware stärkt. Automobilhersteller integrieren immersive Klang-Upgrades, wie Teslas Dirac-abgestimmte Systeme zeigen, und professionelle Inhaltsersteller halten die Nachfrage nach studiogerechten Monitoren inmitten des boomenden Podcast- und Videoproduktionsmarkts aufrecht. Europa legt den Schwerpunkt auf die Einhaltung der Kreislaufwirtschaft, was zur frühen Einführung von recycelten Kunststoffen, biobasierten Membranen und Rücknahmeprogrammen führt. Strengere Vorschriften zu Elektroschrott und Verpackungen beeinflussen globale Designrichtlinien und machen europäische Standards zu einem faktischen Maßstab. Der Nahe Osten und Afrika sowie Südamerika bieten aufkeimende Wachstumschancen, die mit Urbanisierung und dem wachsenden Mittelklassekonsum verbunden sind, doch die Neuzuweisung von Spektrum an 5G und Währungsvolatilität stellen lokalisierte Herausforderungen für Anbieter von kabellosem Audio dar.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, da etablierte Verbraucheraudiomarken mit Konvergenzdruck durch Akteure aus den Bereichen Automobil und Gebäudeautomation konfrontiert sind. Acuity Brands' Kauf von QSC für 1,215 Milliarden USD ist ein Beispiel für vertikale Integration, bei der professionelles Audio in intelligente Beleuchtungsportfolios eingebettet wird. Patentanmeldungen im Bereich KI-Audio und kontextuelle Akustik nehmen zu, wobei Meta und Apple nach immateriellen Wettbewerbsvorteilen suchen, die rein hardwarezentrierten Konkurrenten nicht zugänglich sind.

Drei strategische Archetypen dominieren: (1) vertikal integrierte Technologiegiganten, die Silizium, Software und Vertriebskanäle kontrollieren; (2) horizontal expandierende Audiospezialisten, die in Kopfhörer, Soundbars und Automobil vordringen; und (3) fokussierte Disruptoren, die Nischen wie nachhaltige Magnete oder Direktvertrieb an Verbraucher durch Community-Engagement ausnutzen. Sound Uniteds Verluste im Jahr 2024 verdeutlichen das Risiko überdimensionierter Multi-Marken-Portfolios in einem Markt, der agile Spezialisierung belohnt.

Im mittleren Preissegment wird eine Konsolidierung erwartet, da steigende F&E-Kosten für ANC-Algorithmen, Codec-Lizenzierung und Compliance-Tests die Margen drücken. Umgekehrt bleiben die Premium-Audiophile- und maßgeschneiderten Installationskategorien fragmentiert, was handwerklichen Herstellern ermöglicht, durch differenzierte Handwerkskunst und lokalisierte Lieferketten zweistellige EBITDA-Margen zu erzielen.

________________________________________

Marktführer im Bereich Audiogeräte

Sony Group Corporation

Samsung Electronics Co., Ltd.

Bose Corporation

Yamaha Corporation

Apple Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Sennheiser brachte den BTD 700 Bluetooth-Dongle mit LE-Audio- und Auracast-Unterstützung für 59,95 USD auf den Markt.

- Mai 2025: JBL stellte auf der HIGH END München 2025 drei Lautsprecher der Summit-Serie vor, die zwischen 19.995 und 44.995 USD kosten.

- April 2025: JBL führte die Tour ONE M3 Kopfhörer mit Smart Tx-Sender für 399,99 EUR ein.

- März 2025: JBL brachte die tragbaren Lautsprecher Flip 7 und Charge 6 mit KI Sound Boost auf den Markt.

Umfang des globalen Berichts über den Markt für Audiogeräte

Der Markt für Audiogeräte umfasst Geräte, die Klang wiedergeben, aufzeichnen oder verarbeiten. Dazu gehören Unternehmen, die elektronisches Audio für Heimunterhaltung, Musikinstrumentenverstärkung, Kraftfahrzeuge usw. produzieren. Audiogeräte umfassen Werkzeuge, die Klang replizieren, erfassen oder manipulieren. Dazu gehören Mikrofone, Radios, AV-Receiver, CD-Player, Tonbandgeräte, Verstärker, Mischpulte, Effektgeräte, Kopfhörer und Lautsprecher.

Der Markt für Audiogeräte ist segmentiert nach Produkttyp (Mischpulte, Verstärker, Mikrofone, Audiomonitore und weitere Produkttypen), Endnutzer (Gewerbe, Automobil, Heimunterhaltung und weitere Endnutzer) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika). Der Bericht bietet Marktgrößen und Prognosen für alle oben genannten Segmente in Wertangaben (USD).

| Mischpulte |

| Verstärker |

| Mikrofone |

| Audiomonitore und Studio-Referenzmonitore |

| Kopfhörer und Ohrhörer |

| Lautsprecher und Soundbars |

| Kabelgebunden |

| Kabellos – Bluetooth |

| Kabellos – Wi-Fi / AirPlay |

| Hybrid (kabelgebunden und kabellos) |

| Heimunterhaltung |

| Gewerbe (Gastgewerbe, Einzelhandel, Stadien) |

| Automobil-OEM und Nachrüstmarkt |

| Professionelle Studios und Rundfunk |

| Institutionell und Bildung |

| Offline – Fachgeschäfte für AV-Geräte |

| Offline – Elektronikmärkte mit mehreren Marken |

| Online-Marktplätze |

| Direktvertrieb an Verbraucher (Marken-Webshops) |

| Einstiegssegment (unter 100 USD) |

| Mittleres Preissegment (100–499 USD) |

| Prosumer (500–999 USD) |

| Premium-Audiophile (über 1.000 USD) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Produkttyp | Mischpulte | |

| Verstärker | ||

| Mikrofone | ||

| Audiomonitore und Studio-Referenzmonitore | ||

| Kopfhörer und Ohrhörer | ||

| Lautsprecher und Soundbars | ||

| Nach Konnektivität | Kabelgebunden | |

| Kabellos – Bluetooth | ||

| Kabellos – Wi-Fi / AirPlay | ||

| Hybrid (kabelgebunden und kabellos) | ||

| Nach Endnutzer | Heimunterhaltung | |

| Gewerbe (Gastgewerbe, Einzelhandel, Stadien) | ||

| Automobil-OEM und Nachrüstmarkt | ||

| Professionelle Studios und Rundfunk | ||

| Institutionell und Bildung | ||

| Nach Vertriebskanal | Offline – Fachgeschäfte für AV-Geräte | |

| Offline – Elektronikmärkte mit mehreren Marken | ||

| Online-Marktplätze | ||

| Direktvertrieb an Verbraucher (Marken-Webshops) | ||

| Nach Preisklasse | Einstiegssegment (unter 100 USD) | |

| Mittleres Preissegment (100–499 USD) | ||

| Prosumer (500–999 USD) | ||

| Premium-Audiophile (über 1.000 USD) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Marktes für Audiogeräte?

Er wird im Jahr 2026 auf 17,45 Milliarden USD geschätzt.

Wie schnell wird das Wachstum im Bereich Automobil-Audio erwartet?

Die Nachfrage im Bereich Automobil-OEM und Nachrüstmarkt soll zwischen 2026 und 2031 mit einem CAGR von 10,05 % wachsen.

Welche Konnektivitätstechnologie gewinnt gegenüber Bluetooth an Boden?

Wi-Fi/AirPlay-Lösungen sollen mit einem CAGR von 9,88 % wachsen, angetrieben durch verlustfreies Streaming mit hoher Bandbreite.

Warum sind Live-Konzerte wichtig für den Geräteabsatz?

Steigende globale Ausgaben für Festivals und Tourneen erhöhen die Nachfrage nach fortschrittlichen Lautsprechern, Mischpulten und Funksystemen und tragen etwa 1,15 % zum gesamten CAGR des Marktes bei.

Welcher Materialtrend prägt Premium-Produkte?

Ökoakustische Materialien wie recycelte Kunststoffe, Flachsfaserkonus und Clean Earth Magnets gewinnen an Bedeutung und unterstützen die Premium-Positionierung.

Wie verbessern Marken ihre Margen?

Direktvertriebskanäle an Verbraucher wachsen mit einem CAGR von 9,55 % und verschaffen Marken höhere Margen sowie direkten Zugang zu Kundendaten.

Seite zuletzt aktualisiert am: