Marktgröße und Marktanteil des Indien-Marktes für kabellose Lautsprecher

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

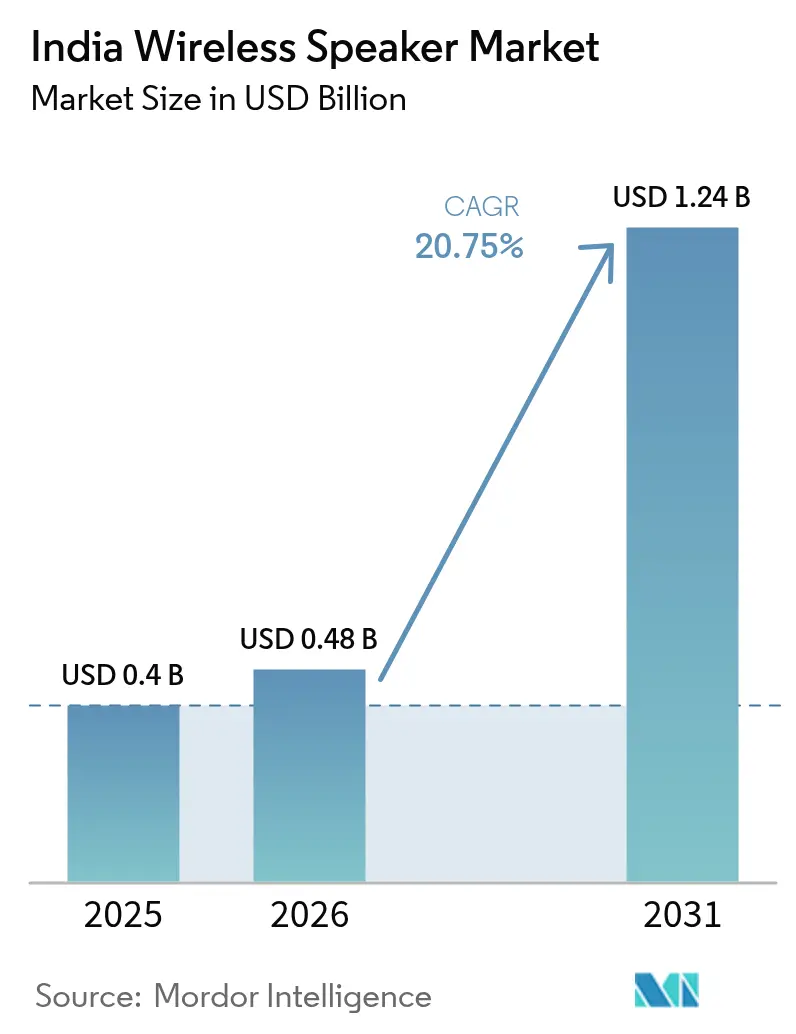

| Marktgröße im Basisjahr (2025) | 0.4 Milliarden US-Dollar |

| Marktgröße (2026) | 0.48 Milliarden US-Dollar |

| Marktgröße (2031) | 1.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.75% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Indien-Marktes für kabellose Lautsprecher von Mordor Intelligence

Der Indien-Markt für kabellose Lautsprecher ist im Jahr 2026 auf USD 0,48 Milliarden geschätzt und wächst gegenüber dem Wert von USD 0,4 Milliarden im Jahr 2025, wobei die Prognosen für 2031 USD 1,24 Milliarden zeigen, mit einer CAGR von 20,75 % über den Zeitraum 2026–2031.

Der Aufschwung spiegelt die breitere 4G/5G-Abdeckung in Kleinstädten wider, eine OTT-Nutzerbasis von 547 Millionen, die fast ausschließlich über Smartphones konsumiert, sowie einen PLI-Stimulus in Höhe von INR 22.919 Crore, der die inländische Produktion von Audio-Elektronik beschleunigt hat. Die Nachfrage folgt auch der rasanten Expansion des indischen Smart-Home-Sektors auf INR 36.000 Crore bis 2028 und der Premiumisierungswelle, die den Absatz hochwertiger Smartphones im Land 2024 um 36 % im Jahresvergleich steigerte. Online-Kanäle, unterstützt durch nahezu landesweite Logistiknetzwerke, generieren derzeit zwei Drittel der Stückverkäufe, doch Fachgeschäfte für Audio wachsen am schnellsten, da Verbraucher praktische Produkttests suchen. Nur-Bluetooth-Geräte führen weiterhin bei den Auslieferungen, doch Smart-Lautsprecher gewinnen dank der Einführung von Sprachassistenten auf Hindi, Tamil und Punjabi noch stärker an Fahrt. Das Wettbewerbsfeld verschärft sich, da Marken die Produktion lokalisieren, Design-bis-Markteinführungszyklen verkürzen und Käufer in der zweiten und dritten Reihe durch Finanzierungsprogramme, Ratenzahlungspläne und Telekommunikationspakete ansprechen.

Wichtigste Erkenntnisse des Berichts

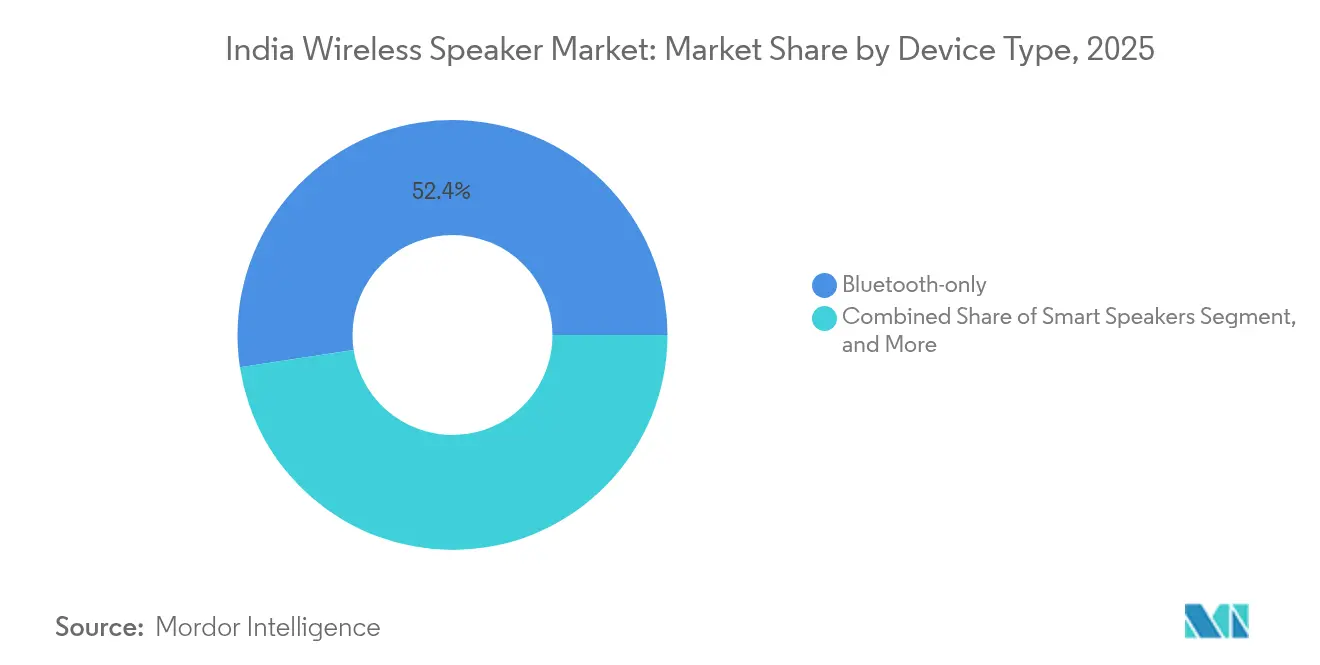

- Nach Gerätetyp führten Nur-Bluetooth-Lautsprecher im Jahr 2025 mit einem Umsatzanteil von 52,40 % im Indien-Markt für kabellose Lautsprecher, während Smart-Lautsprecher bis 2031 eine CAGR von 22,60 % verzeichnen sollen.

- Nach Vertriebskanal entfielen 65,90 % des Umsatzes im Jahr 2025 im Indien-Markt für kabellose Lautsprecher auf Online-Plattformen; Offline-Fachgeschäfte für Audio sollen mit einer CAGR von 22,30 % bis 2031 am schnellsten wachsen.

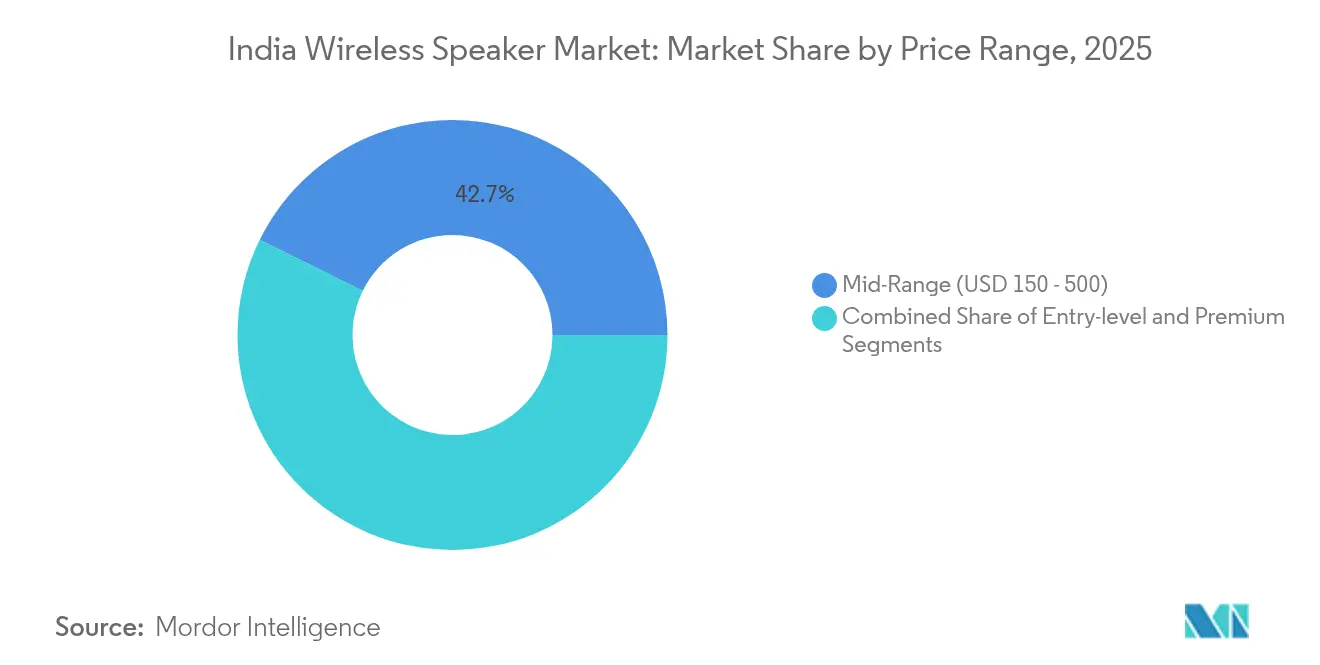

- Nach Preisklasse erfassten Mittelklassemodelle im Jahr 2025 einen Anteil von 42,70 % am Indien-Markt für kabellose Lautsprecher, und Premiumgeräte über 500 USD liegen auf Kurs für eine CAGR von 21,80 % bis 2031.

- Nach Endnutzer kontrollierten Privatkäufer 82,10 % der Nachfrage im Indien-Markt für kabellose Lautsprecher im Jahr 2025, und das Segment entwickelt sich mit einer CAGR von 21,90 % bis 2031.

- Nach Geografie hielt Westindien im Jahr 2025 einen Anteil von 26,10 % am Indien-Markt für kabellose Lautsprecher, während Nordostindien im Prognosezeitraum voraussichtlich mit einer CAGR von 21,40 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Indien-Marktes für kabellose Lautsprecher

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Zunehmende Verbreitung von Smartphones und erschwinglicher Datenzugang | +4.2% | Landesweit, Anführer in der zweiten und dritten Reihe | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von OTT-Musik-/Video-Streaming-Diensten | +3.8% | Landesweit, städtisch und halbstädtisch | Mittelfristig (2–4 Jahre) |

| Steigendes verfügbares Einkommen und Streben nach Smart-Home-Geräten | +3.1% | West- und Südindien | Mittelfristig (2–4 Jahre) |

| PLI-Anreize für die inländische Audio-Elektronikfertigung | +2.7% | Tamil Nadu, Karnataka, Maharashtra | Langfristig (≥ 4 Jahre) |

| Einführung von Sprachassistenten in Regionalsprachen | +2.3% | Landesweit, Hindi-/Tamil-/Punjabi-Gebiete | Mittelfristig (2–4 Jahre) |

| Von Telekommunikationsanbietern gebündelte Angebote aus Lautsprecher und Inhalt | +1.9% | Metropolen und erste Reihe | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Smartphones und erschwinglicher Datenzugang

Die ausgedehnte 4G/5G-Abdeckung und aggressive Handset-Finanzierungsangebote haben Millionen von Erstkäufern in das digitale Ökosystem geführt. Städte der zweiten und dritten Reihe verzeichnen nun ein zweistelliges Smartphone-Wachstum gegenüber einstelligen Zuwächsen in Metropolen, und ihre Nutzer streamen monatlich 35–40 GB Daten, was 15–20 % mehr ist als bei ihren städtischen Gegenstücken.[1]Gulveen Aulakh, "Telekommunikationsbetreiber sollen Netzabdeckung und -kapazität in Kleinstädten und Dörfern ausbauen," Livemint, livemint.com Der Anstieg beim Handset-Besitz befeuert direkt die Hardware-Anfügeraten für Einstiegs-Bluetooth-Lautsprecher und eröffnet eine Einstiegsmöglichkeit für Premium-Audio-Upgrades, sobald das verfügbare Einkommen steigt.

Verbreitung von OTT-Streaming-Diensten verändert Audio-Konsummuster

Streaming macht 88 % des aufgezeichneten Musikumsatzes aus, wobei indische Nutzer 26,7 Stunden pro Woche zuhören, was deutlich über dem globalen Durchschnitt liegt. Bezahlte Abonnements stiegen um 58,5 %; 69,4 % schalteten sich im Vormonat in Musik-Livestreams ein. Die Durchdringungsrate von YouTube von 95,2 % bestätigt eine Mobile-First-Gewohnheit, die mit dem Besitz tragbarer Lautsprecher übereinstimmt, während die Nachfrage nach höherer Klangqualität städtische Käufer in Richtung WLAN-fähige Smart-Lautsprecher lenkt.

Smart-Home-Ambitionen treiben das Wachstum im Premiumsegment an

Indiens Smart-Home-Ausgaben sollen sich bis 2028 vervierfachen und Lautsprecher zu Steuerzentralen für Beleuchtungs-, Sicherheits- und Klimageräte machen. Premium-Smartphone-Verkäufe stiegen 2024 um 36 % und signalisieren die Bereitschaft, für vernetzte Erlebnisse zu zahlen, die sich auf Audio-Zubehör übertragen.[2]David Delima, "Indiens Premium-Mobilfunkmarkt wuchs 2024 um 36 Prozent im Jahresvergleich: CMR," Gadgets360, gadgets360.com Marken wie boAt nutzen diesen Appetit mit Modellen im Premium-Look, die in engere Budgets passen, unterstützt durch Kauf-jetzt-zahl-später-Pläne und Null-Anzahlungs-Ratenvereinbarungen im organisierten Einzelhandel.

PLI-Programm-Fertigungsanreize stärken inländische Lieferketten

Eine im März 2025 genehmigte PLI-Tranche in Höhe von INR 22.919 Crore hat globale Auftragsfertiger – Foxconn, Pegatron und Dixon – dazu veranlasst, lokale Montagelinien auszubauen, die Importabhängigkeit zu reduzieren und Kosteneinsparungen an die Verbraucher weiterzugeben. BoAt produziert nun 70–75 % seines Volumens im Inland und hat die Marke von 50 Millionen „Made in India”-Produkten überschritten, was die Vorlaufzeiten verkürzt und gleichzeitig die Margen schützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Preissensitivität im Premiumsegment | -2.8% | Landesweit, ausgeprägter in der zweiten und dritten Reihe | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich HF-Strahlung und Kindergesundheit | -1.4% | Städtische Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Lückenhaftes Kundendienst-Netzwerk außerhalb von Metropolen | -1.9% | Zweite/dritte Reihe und ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Verzögerungen bei der BIS-HF-Konformitätszertifizierung | -1.2% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preissensitivität im Premiumsegment hemmt die Marktexpansion

Obwohl das Premiumsegment das schnellste Wachstum verzeichnet, stößt die Klasse über 500 USD in kleineren Städten an eine Grenze, wo das verfügbare Einkommen noch normalisiert. Umfragen zeigen, dass 60 % der Käufer der Generation Z bei Erlebniskäufen auf Ratenoptionen angewiesen sind, was flexible Finanzierungsangebote für die Premium-Lautsprecher-Adoption unerlässlich macht. Marken kontern mit luxuriösem Design zu Mittelklassepreisen, wie beim boAt Stone Opus, der die Ästhetik des Marshall Acton zu einem Drittel des Preises nachahmt.[3]T.E. Raja Simhan, "Export von Elektronik- und Elektroprodukten vom Flughafen Chennai vervierfacht sich," The Hindu BusinessLine, thehindubusinessline.com

Gesundheitsbedenken hinsichtlich HF-Strahlung erzeugen Verbraucherzurückhaltung

Behördliche Empfehlungen, täglich ≤ 2 Stunden Kopfhörer bei 50 dB zu nutzen, haben sich auf Lautsprecherkäufe ausgeweitet und die Prüfung von HF-Emissionen verschärft. Die BIS-Zertifizierung nach IS 616:2017 bietet Sicherheit, doch der 15–60-tägige Genehmigungszyklus kann Markteinführungen verzögern und Konformitätskosten verursachen, die kleinere Unternehmen nur schwer verkraften können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Smart-Lautsprecher gewinnen Boden gegenüber Bluetooth-Marktführern

Nur-Bluetooth-Geräte hielten 2025 52,40 % des Umsatzes und unterstreichen damit die Präferenz des Indien-Marktes für kabellose Lautsprecher für einfaches Koppeln mit Smartphones. Smart-Lautsprecher, angetrieben durch mehrsprachige Sprachassistenten, entwickeln sich mit einer CAGR von 22,60 % und werden die Lücke bis 2031 wahrscheinlich schließen. Die Marktgröße des Indien-Marktes für kabellose Lautsprecher bei Smart-Lautsprechern soll von USD 0,06 Milliarden im Jahr 2025 auf USD 0,2 Milliarden im Jahr 2031 steigen. Display-ausgestattete Modelle wie Amazon Echo Spot erweitern Anwendungsfälle von der Audio-Wiedergabe bis zur Rezepthilfe und Sicherheits-Feeds. Nur-WLAN- und Kombigeräte bedienen Hochfidelity- und Mehrraumanforderungen in Premium-Haushalten, während BIS-vorgeschriebene HF-Grenzwerte alle Formfaktoren innerhalb der Sicherheitsnormen halten.

Die frühe Einführung begann in Metropolen, aber die Sprachunterstützung auf Hindi, Tamil und Punjabi erschließt die Nachfrage bei Erstnutzern von Sprachassistenten in Städten der zweiten Reihe. JBLs Auracast-fähige PartyBox-Reihe zeigt, wie etablierte Audiomarken zukunftssichere kabellose Protokolle einbetten, um relevant zu bleiben. Längere Ersatzzyklen für fest installierte Smart-Lautsprecher gegenüber tragbaren Bluetooth-Geräten implizieren höhere Durchschnittsverkaufspreise und einen größeren Umsatz-pro-Nutzer-Vorteil, den die führenden Unternehmen in der Indien-Industrie für kabellose Lautsprecher als strategischen Wachstumshebel betrachten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Fachgeschäfte verzeichnen den stärksten Aufwärtstrend

Online-Anbieter kontrollierten 65,90 % des Indien-Marktes für kabellose Lautsprecher im Jahr 2025, begünstigt durch tiefe Rabattierungen, schnelle Lieferversprechen und Reichweite über 90 % der Postleitzahlgebiete. Organisierte Audio-Fachgeschäfte wachsen jedoch jährlich um 22,30 %, da Käufer im Segment über 150 USD Geräte vor dem Kauf ausprobieren möchten. Die dem Indien-Markt für kabellose Lautsprecher zugeschriebene Marktgröße für Fachgeschäfte wird bis 2031 auf USD 0,12 Milliarden prognostiziert. In Metropolen fungieren markeneigene Showrooms gleichzeitig als Erlebniszentren, während Ketten in Städten der zweiten Reihe kleinere Franchise-Flächen eröffnen, die Produktvorführungen mit sofortigen Serviceoptionen kombinieren.

E-Commerce bleibt für Einstiegs- und Erneuerungsverkäufe entscheidend, da Preisvergleiche online am einfachsten sind. Doch Premium-Käufer suchen häufig Beratung zu Codec-Unterstützung, Raumakustik und Garantieerweiterungen, die das Fachgeschäftspersonal zu liefern trainiert ist. Erfolgreiche Marken führen nun synchronisierte Veröffentlichungen durch: Das Produkt geht gleichzeitig auf Websites und in Regalen live, und Rechnungsdaten fließen direkt in zentrale CRMs, um den Kundendienst zu optimieren. Im Laufe der Zeit werden hybride Strategien, die es Kunden ermöglichen, online zu kaufen und im Geschäft abzuholen, voraussichtlich dominieren.

Nach Preisklasse: Premium beschleunigt, während die Mittelklasse das Volumen verankert

Mittelklasse-Lautsprecher im Preisbereich USD 150–500 erfassten 2025 42,70 % des Umsatzes und bewiesen den optimalen Punkt für wertorientierte Fachleute. Das Einstiegssegment unter USD 150 gewinnt weiterhin Erstkäufer, insbesondere in ländlichen Gebieten, wo Smartphones der einzige Unterhaltungsbildschirm sind. Das Premiumsegment über USD 500 soll alle anderen mit einer CAGR von 21,80 % übertreffen, angetrieben von aufstrebenden Haushalten in Metropolen und Technologiezentren. Der Marktanteil des Indien-Marktes für kabellose Lautsprecher bei Premium-Modellen soll von 13,10 % im Jahr 2025 auf 19,20 % bis 2031 steigen.

Das Premium-Wachstum spiegelt den 36 % im Jahresvergleich verzeichneten Sprung bei hochwertigen Smartphones wider. Produkte wie Sonys SRS-XZ7, Boses Smart Ultra und Marshalls Acton III bieten räumliches Audio, HDMI-ARC und App-basierte Klangregelung, was die Durchschnittsverkaufspreise nach oben treibt. Finanzierungsinstrumente, Kauf-jetzt-zahl-später und Null-Zins-Karten sind entscheidend, um die Akzeptanz jenseits der Metropolblase zu beschleunigen. Währenddessen optimieren Marken die Stücklistenkosten durch lokalisierte Beschaffung von Lautsprechertreibern, Leiterplatten und Kunststoffen, die durch den PLI-Schub realisierbar gemacht wurden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Dominanz der Privatkunden hält an, aber die gewerbliche Nische reift

Privatkäufer machten im Jahr 2025 82,10 % der Lieferungen aus und verzeichnen ein CAGR von 21,90 %. Innerhalb des indischen Verbraucher-Lautsprechermarkts wird diese Dominanz durch anhaltende Homeoffice-Praktiken, wachsenden Streaming-Konsum und die zunehmende Nutzung von Lautsprechern als Steuerungszentren für das Smart Home gestützt. Die Größe des indischen Markts für kabellose Lautsprecher im Heimbereich dürfte bis 2031 einen Wert von 1,02 Milliarden USD erreichen. Kompakte Formfaktoren, Sprachsteuerung und dekorfreundliche Oberflächen kommen sowohl in städtischen Wohnungen als auch in Einfamilienhäusern in kleineren Städten gut an.

Die gewerbliche Nutzung ist zwar geringer, diversifiziert sich jedoch zunehmend. Restaurants und Cafés entscheiden sich für Wi-Fi-Mesh-Lautsprecher zur Zonensteuerung, während Veranstaltungsorganisatoren robuste Bluetooth-Modelle bevorzugen, die Daisy-Chain-Kopplung unterstützen. Sportstätten und Campus-Festivals, die im Jahr 2024 auf über 2.000 Veranstaltungen angewachsen sind, testen akkubetriebene Türme mit einer Ausgangsleistung von über 100 W. Im Prognosezeitraum dürften Co-Working-Ketten und Boutique-Hotels ein fruchtbares Terrain für hochwertige Mehrraum-Systeme darstellen, die gleichzeitig als Marketinginstrumente fungieren.

Geografische Analyse

Westindien erfasste 2025 26,10 % des Umsatzes dank Mumbais finanziellem Gewicht, der IT-Belegschaft in Pune und dem Fertigungsgewicht Gujarats. Überlegene Einzelhandelsdichte und höhere verfügbare Einkommen positionieren die Region weiterhin als wichtigsten Startplatz für Premium-Einführungen. Chennai und Pune sind auch zentral für die Komponentenbeschaffung, was Marken schnellen Zugang zu Teilen und Servicezentren verschafft.

Nordostindien ist mit einer CAGR von 21,40 % bis 2031 der unbestrittene Wachstumschampion. Staatlich finanzierte Autobahnen, Glasfaserausbauten und 4G/5G-Standorte haben die digitale Kluft verringert, während die kulturelle Affinität zur Musik eine aufgeschlossene Nutzerbasis für tragbare Lautsprecher schafft. Lokale Sprachassistenten erschließen zusätzlich latente Nachfrage und bieten Marken einen First-Mover-Vorteil, wenn sie ihr Content-Marketing an regionalen Präferenzen ausrichten.

Südindien, Heimat der Technologiehubs Bangalore, Hyderabad und Chennai, verzeichnet eine starke Premium-Nachfrage bei IT-Fachleuten und Early Adopters. Nordindien, das NCR und Städte der zweiten Reihe wie Jaipur und Lucknow umfasst, bietet eine ausgewogene Mischung aus mittelklasse- und einstiegsorientierter Nachfrage. Zentralindien und Ostindien bleiben aufkommende Chancen, wobei Verbesserungen in der E-Commerce-Logistik als entscheidender Katalysator dienen.

Wettbewerbslandschaft

Der inländische Vorreiter boAt führt in Volumenbegriffen mit einem bedeutenden Anteil im Hearables-Bereich und lokaler Produktion über Dixons Fabriken. Sein Design-bis-Markt-Zyklus von unter 120 Tagen ermöglicht es, globale Trends schnell zu spiegeln und gleichzeitig für den Indien-Markt für kabellose Lautsprecher scharf zu kalkulieren. Globale Schwergewichte – Sony, JBL, Bose – setzen auf charakteristische Audioprofile und langfristige Garantien, um höhere Durchschnittsverkaufspreissegmente zu bedienen.

Die Lokalisierung der Fertigung ist nun ein grundlegender Standard. Foxconns 550.000 Quadratfuß großes Chennai-Lager und Pegatrons INR-50-Crore-Einheit stärken die Teilepipeline für inländische und internationale Marken. Samsungs INR-1.000-Crore-Expansion in Sriperumbudur unterstreicht die Bedeutung des Gebiets für Lautsprecher-, Fernseher- und Smartphone-Linien. Kosteneinsparungen durch Zollbefreiung und Wegfall von Frachtkosten werden in Forschung und Entwicklung sowie Markenmarketing reinvestiert.

Produkt-Roadmaps neigen zu Ökosystem-Bindung. Amazon bündelt Prime Music, Alexa-Fähigkeiten und IoT-Steuerung; Googles Nest-Reihe setzt auf Matter-Protokolle; Xiaomi nutzt seine Smartphone-Benutzeroberfläche für nahtloses Casting. JBLs Auracast-Einführungen und Marshalls retro-modernes Erscheinungsbild halten Traditionsmarken frisch. Marktrisiken bleiben bei BIS-Engpässen: Eine 60-tägige Wartezeit kann synchronisierte globale Markteinführungen gefährden und begünstigt Akteure mit internen Konformitätsteams.

Branchenführer im Indien-Markt für kabellose Lautsprecher

Amazon Retail India Private Limited

HARMAN International India Pvt. Ltd. (JBL)

Sony India Private Limited

Samsung India Electronics Private Limited

Bose Corporation India Private Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Samsung India verpflichtete sich zu INR 1.000 Crore für die Erweiterung seines Sriperumbudur-Werks und erhöhte damit die jährliche Gerätekapazität um 20 %.

- April 2025: Foxconn mietete 550.000 Quadratfuß Lagerfläche im Oragadam Industrial Park in Chennai zur Abwicklung steigender Exporte von Audiokomponenten.

- April 2025: boAt hat vertraulich einen Börsengang beantragt und signalisiert damit eine mögliche Bewertung von USD 1,2 Milliarden.

- März 2025: Die Regierung genehmigte INR 22.919 Crore an PLI-Anreizen für elektronische Komponenten, einschließlich kabelloser Audio-Treiber und Chipsätze.

Berichtsumfang des Indien-Marktes für kabellose Lautsprecher

Kabellose Lautsprecher werden über Infrarot- oder Radioübertragung betrieben und müssen daher nicht mit einer zentralen Einheit verbunden sein. Sie können über Bluetooth oder WLAN mit verschiedenen anderen Geräten verbunden werden und bieten Vorteile wie einen integrierten Assistenten, Mehrraum-Audio sowie bessere Klangqualität und Sprachassistenz.

Der Bericht bietet eine detaillierte Analyse verschiedener Typen kabelloser Lautsprecher, Vertriebskanäle und Anbieteranalysen im indischen Markt. Die Auswirkungen von COVID-19 auf den Markt und betroffene Segmente werden ebenfalls im Rahmen der Studie behandelt. Darüber hinaus werden die Störfaktoren, die die Marktexpansion in naher Zukunft beeinflussen, in der Studie bezüglich Treibern und Hemmnissen behandelt. Die Marktgrößen und Prognosen werden in Wertangaben (Millionen USD) für alle oben genannten Segmente bereitgestellt.

| Nur-Bluetooth |

| Nur-WLAN |

| Smart-Lautsprecher |

| Kombigerät (Bluetooth + WLAN) |

| Online (E-Tailer, Marken-Website) |

| Offline – Organisierter Einzelhandel |

| Offline – Fachgeschäfte für Audio |

| Offline – Hyper-/Supermärkte |

| Einstiegssegment (unter USD 150) |

| Mittelklasse (USD 150–500) |

| Premium (über USD 500) |

| Privatkunden |

| Gewerbekunden |

| Nordindien |

| Westindien |

| Südindien |

| Ostindien |

| Zentralindien |

| Nordostindien |

| Nach Gerätetyp | Nur-Bluetooth |

| Nur-WLAN | |

| Smart-Lautsprecher | |

| Kombigerät (Bluetooth + WLAN) | |

| Nach Vertriebskanal | Online (E-Tailer, Marken-Website) |

| Offline – Organisierter Einzelhandel | |

| Offline – Fachgeschäfte für Audio | |

| Offline – Hyper-/Supermärkte | |

| Nach Preisklasse | Einstiegssegment (unter USD 150) |

| Mittelklasse (USD 150–500) | |

| Premium (über USD 500) | |

| Nach Endnutzer | Privatkunden |

| Gewerbekunden | |

| Nach Region (Indien) | Nordindien |

| Westindien | |

| Südindien | |

| Ostindien | |

| Zentralindien | |

| Nordostindien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Indien-Markt für kabellose Lautsprecher im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 483,17 Millionen bewertet und liegt mit einer CAGR von 20,75 % auf Kurs für USD 1,24 Milliarden bis 2031.

Welche Gerätekategorie wächst am schnellsten?

Smart-Lautsprecher führen das Wachstum mit einer prognostizierten CAGR von 22,60 % bis 2031 an, getrieben durch die Einführung mehrsprachiger Sprachassistenten.

Warum expandieren Fachgeschäfte für Audio schneller als Online-Kanäle?

Käufer wünschen zunehmend persönliche Vorführungen und Expertenberatung für Premium-Modelle, was eine CAGR von 22,30 % für Fachgeschäfte antreibt.

Welche Rolle spielt das PLI-Programm in diesem Markt?

Der Anreiz in Höhe von INR 22.919 Crore fördert die inländische Komponentenbeschaffung, senkt die Kosten und beschleunigt die Produkteinführungszyklen.

Welche Region in Indien zeigt das höchste Wachstumspotenzial?

Nordostindien soll mit einer CAGR von 21,40 % wachsen, bedingt durch neue 4G/5G-Abdeckung und wachsende Smartphone-Durchdringung.

Seite zuletzt aktualisiert am: