Größe und Marktanteil des europäischen Marktes für professionelles Audio-Video (ProAV)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

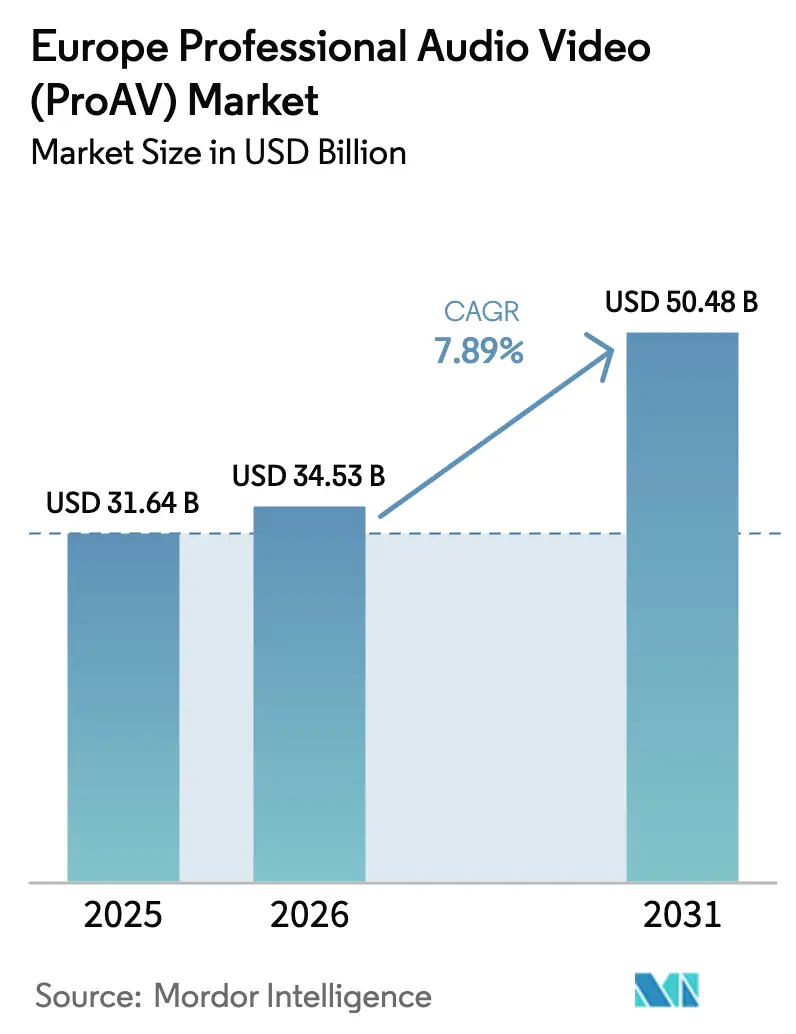

| Marktgröße im Basisjahr (2025) | 31.64 Milliarden US-Dollar |

| Marktgröße (2026) | 34.53 Milliarden US-Dollar |

| Marktgröße (2031) | 50.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.89% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für professionelles Audio-Video (ProAV) von Mordor Intelligence

Die Größe des europäischen Marktes für professionelles Audio-Video wird voraussichtlich von 31,64 Milliarden USD im Jahr 2025 und 34,53 Milliarden USD im Jahr 2026 auf 50,48 Milliarden USD bis 2031 anwachsen, was einer CAGR von 7,89 % zwischen 2026 und 2031 entspricht. Die Expansion wird durch Vorgaben zur hybriden Arbeit gestützt, die Technologiebudgets auf weniger, aber höher spezifizierte Kollaborationsräume konzentrieren, durch den beschleunigten Ausbau vernetzter digitaler Beschilderung in Einzelhandels- und Verkehrsknotenpunkten sowie durch den Übergang von analogen oder proprietären Signalketten zu IP-basierten Architekturen, die die Abhängigkeit von einzelnen Anbietern verringern und gleichzeitig die Fernverwaltung von Geräten ermöglichen. Unternehmen ersetzen energieintensive Altgeräte vor dem üblichen Austauschzyklus, da EU-Ökodesign-Vorschriften energiesparende Displays und Verstärker begünstigen, während integrierte KI-Funktionen wie Echtzeit-Transkription, Sprecherverfolgung und räumliches Audio den Wert von eigenständigen Prozessoren auf intelligente Endpunkte verlagern. Gleichzeitig entwickeln sich die Kanaldynamiken: Systemintegratoren bleiben bei komplexen, standortübergreifenden Installationen einflussreich, doch E-Commerce-Portale gewinnen bei standardisierten Kameras, Video-Bars und AV-über-IP-Switches an Bedeutung, da Käufer transparente Preisgestaltung und schnelle Lieferung priorisieren. Erhöhte Cybersicherheitsanforderungen im Rahmen der NIS2-Richtlinie veranlassen Integratoren dazu, verwaltete Sicherheitsdienste mit Firmware-Updates und Schwachstellenprüfungen zu bündeln, was die Prämie stützt, die Dienstleistungen gegenüber Hardware bei neuen Verträgen erzielen.

Wichtigste Erkenntnisse des Berichts

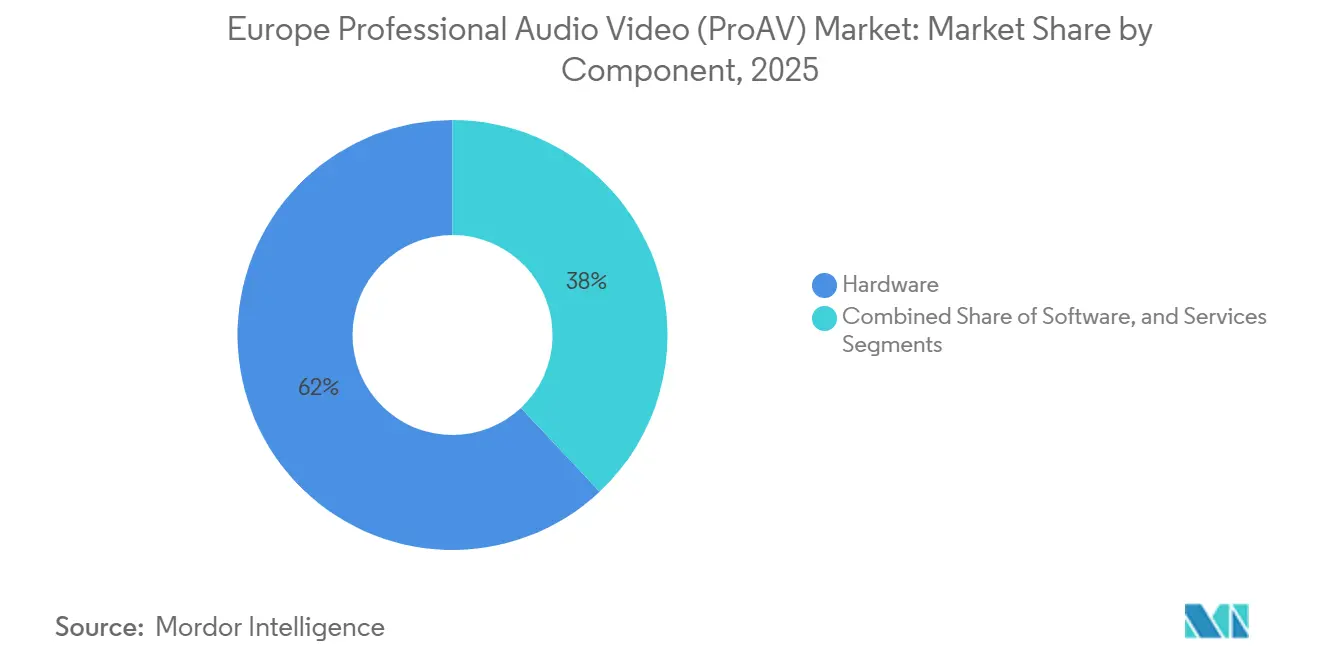

- Nach Komponente entfiel im Jahr 2025 ein Umsatzanteil von 62 % auf Hardware, und Dienstleistungen beschleunigen sich bis 2031 mit einer CAGR von 10,40 %.

- Nach Lösungskategorie hielten Video-Displays und Projektion im Jahr 2025 einen Anteil von 28,50 % am europäischen Markt für professionelles Audio-Video, und Lösungen für einheitliche Kommunikation und Zusammenarbeit entwickeln sich bis 2031 mit einer CAGR von 12,90 %.

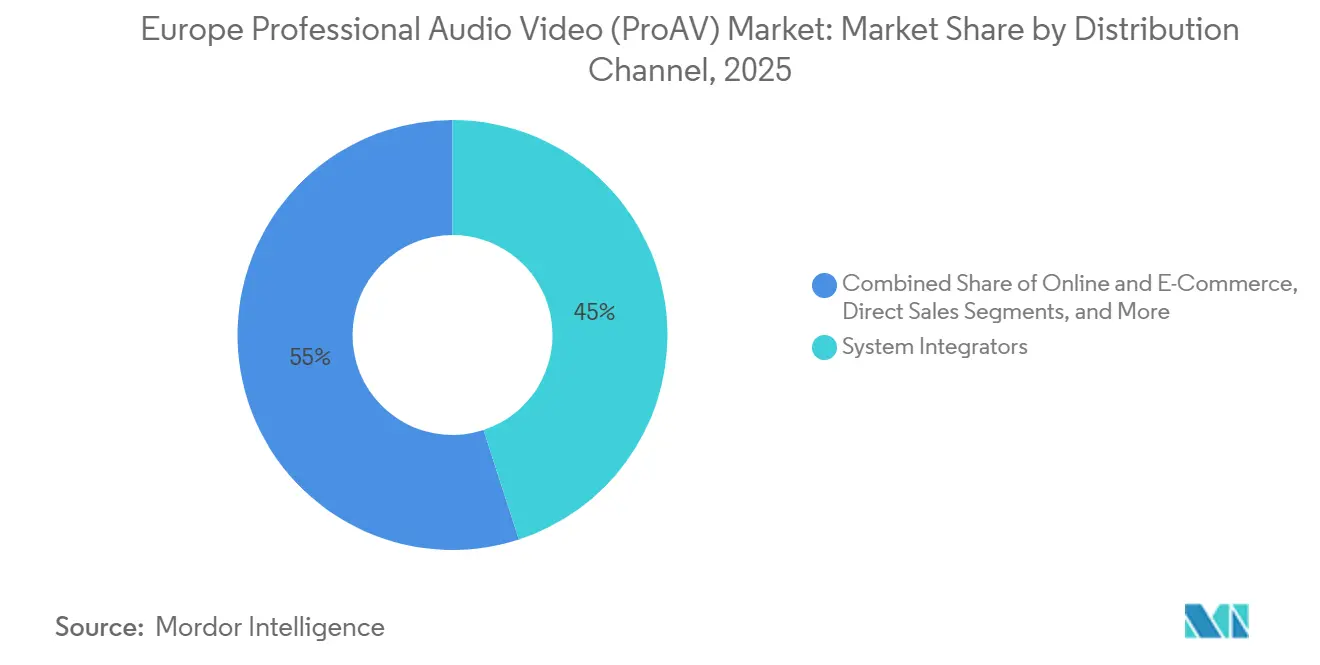

- Nach Vertriebskanal hielt der Direktvertrieb im Jahr 2025 einen Anteil von 41,04 % am europäischen ProAV-Markt, und Online und E-Commerce entwickeln sich mit einer CAGR von 11,5 % bis 2031.

- Nach Endnutzerbranche entfielen im Jahr 2025 im europäischen ProAV-Markt 30,40 % der Nachfrage auf Unternehmenskäufer, und der Bildungsbereich expandiert bis 2031 mit einer CAGR von 11,70 %.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Umsatzanteil von 25,10 %, und für Italien wird zwischen 2026 und 2031 eine CAGR von 8,60 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Markt für professionelles Audio-Video (ProAV)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach hybriden Arbeits- und Kollaborations-Ökosystemen in Unternehmen | +2.10% | Deutschland, Frankreich, Vereinigtes Königreich, Benelux, Südeuropa | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung digitaler Beschilderung in Einzelhandels- und Verkehrsknotenpunkten | +1.50% | Deutschland, Frankreich, Spanien, Italien (Ballungsräume und Flughäfen) | Kurzfristig (≤ 2 Jahre) |

| UHD-Inhaltskonsum treibt den Upgrade-Zyklus für Projektions- und Display-Hardware an | +1.30% | Vereinigtes Königreich, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Übergang zu offenen Standards wie AV-über-IP zur Verringerung der Anbieterabhängigkeit | +1.20% | Deutschland, Vereinigtes Königreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung von immersivem Audio für Esports-Arenen und virtuelle Veranstaltungsorte | +0.80% | Frankreich, Spanien, Deutschland | Mittelfristig (2–4 Jahre) |

| EU-Energieeffizienzrichtlinien beschleunigen den Ersatz von veralteten AV-Geräten durch energiesparende Lösungen | +0.90% | EU-weit, am stärksten in Deutschland, Frankreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach hybriden Arbeits- und Kollaborations-Ökosystemen in Unternehmen

Mehr als die Hälfte der EU-Unternehmen unterstützte im Jahr 2024 Fernbesprechungsfunktionen, gegenüber weniger als einem Drittel vor 2020, was auf eine strukturelle Neugestaltung der Immobilienflächen hin zu technologiereichen Kollaborationsräumen hindeutet. Organisationen verlagern Budgets von großen Büromietverträgen auf Lösungen für einheitliche Kommunikation, die 4K-Kameras, Beamforming-Mikrofone und KI-Transkriptionstools kombinieren, um die Mitarbeitererfahrung und Produktivität zu steigern. Die Investitionsdynamik zeigt sich in der Unternehmensleistung: Logitechs Umsatz im Bereich Video-Kollaboration wuchs im Quartal Oktober–Dezember 2024 um 9 % im Jahresvergleich auf 614 Millionen USD, und die fortlaufende Gerätezertifizierung für Microsoft Teams Rooms und Zoom Rooms senkt das Integrationsrisiko für Käufer. Hybrides Arbeiten wirkt somit als Schwungrad und fördert Endgeräte-Erneuerungszyklen, Software-Abonnements und Fernverwaltungsdienste im europäischen Markt für professionelles Audio-Video.

Rasche Verbreitung digitaler Beschilderung in Einzelhandels- und Verkehrsknotenpunkten

Europäische Einzelhändler und Verkehrsbehörden ersetzen statische Plakate durch vernetzte LED-Wände, die gezielte Werbung, Echtzeit-Wegeleitung und höhere Werbeeinnahmen liefern. LG präsentierte auf der CES 2024 transparente OLED-Schaufensterpanele, die immersive Überlagerungen ermöglichen, ohne die Sichtlinien zu blockieren.[1]LG Electronics, "Transparentes OLED auf der CES 2024," LG.COM Samsungs modulare MicroLED-Wand All-in-One, die im Januar 2024 eingeführt wurde, integriert eine bordeigene Verarbeitung, um die Installation zu vereinfachen, wo Platz oder Kühlung herkömmliche Videowände einschränken.[2]Samsung Electronics, "The Wall All-in-One IAW 2024," SAMSUNG.COM Zentralisiertes, cloudbasiertes Content-Management ermöglicht es Betreibern, Kampagnen über Hunderte von Standorten hinweg zu planen, Arbeitskosten zu senken und datengesteuerte A/B-Tests durchzuführen. Flughäfen, U-Bahn-Systeme und Einkaufszentren nutzen dieselbe Infrastruktur für Sicherheitsmeldungen und erzeugen so eine wiederkehrende Nachfrage nach robusten Bildschirmen, Media-Playern und Analysesoftware im europäischen Markt für professionelles Audio-Video.

UHD-Inhaltskonsum treibt den Upgrade-Zyklus für Projektions- und Display-Hardware an

Streaming-Plattformen, Live-Sport und E-Learning-Inhalte für Unternehmen werden zunehmend in 4K oder 8K produziert, wodurch ältere Nur-HD-Systeme in visuell anspruchsvollen Arbeitsabläufen veralten. Sony veröffentlichte im September 2024 seinen BVM-HX1710 4K-OLED-Monitor für die Live-Produktion, um den farbkritischen Anforderungen von Rundfunkveranstaltern gerecht zu werden. Barco fügte im April 2024 HDR-fähige Kinoprojektoren hinzu und erhöhte damit die Messlatte für Helligkeit und Dynamikumfang für Premium-Kinosäle. Unternehmens-Besprechungsräume und Universitätshörsäle spezifizieren nun 4K-Flachbildschirme zur Anzeige dichter Tabellenkalkulationen oder medizinischer Bilder ohne Zoomen, was die Ersatznachfrage nach hochauflösenden Displays und kompatibler Verteilungshardware im europäischen ProAV-Markt beschleunigt.

Übergang zu offenen Standards wie AV-über-IP zur Verringerung der Anbieterabhängigkeit

IPMX, Dante und SMPTE ST 2110 ermöglichen es Audio-, Video- und Steuerdaten, Standard-Ethernet zu durchqueren, wodurch teure Matrix-Switcher und proprietäre Verkabelung entfallen. Audinate meldet für 2024 mehr als 4.000 Dante-fähige Produktmodelle, was die Möglichkeit der Käufer erweitert, Marken zu kombinieren, ohne die Funktionalität zu beeinträchtigen. Interoperabilität verbessert die Preistransparenz, und integriertes Fernmanagement bringt AV-Ressourcen mit IT-Servicepraktiken in Einklang. Infolgedessen berücksichtigen Beschaffungsteams zunehmend die Gesamtbetriebskosten statt des reinen Hardware-Preises, was die Migration zu IP-Workflows im europäischen ProAV-Markt verstärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheits- und Datenschutzbedrohungen in vernetzten AV-Systemen | -1.10% | Deutschland, Frankreich, Niederlande (hohe NIS2-Kontrolle) | Kurzfristig (≤ 2 Jahre) |

| Hohe anfängliche Investitionsausgaben inmitten makroökonomischer Unsicherheit | -0.90% | Südeuropa, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Instabilität der Halbleiterversorgung schränkt die Hardware-Verfügbarkeit ein | -0.60% | Deutschland, Frankreich (Fertigungszentren) | Mittelfristig (2–4 Jahre) |

| Wachsende Umweltprüfung von Elektroschrott im AV-Hardware-Lebenszyklus | -0.50% | EU-weit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheits- und Datenschutzbedrohungen in vernetzten AV-Systemen

Die Einbindung von AV-Geräten in Unternehmens-LANs setzt Kameras, Mikrofone und Steuerungsprozessoren Ransomware, Abhören und unbefugtem Zugriff aus – Risiken, die durch die obligatorischen Cybersicherheitskontrollen der NIS2-Richtlinie für große Unternehmen verschärft werden.[3]Agentur der Europäischen Union für Cybersicherheit, "Bedrohungslandschaft 2024," ENISA.EUROPA.EU Der Bedrohungslandschaftsbericht 2024 der ENISA identifizierte kompromittierte Videokonferenz-Endpunkte als Einfallstor für Unternehmensspionage, was IT-Teams dazu veranlasst, Netzwerksegmentierung, Zertifikatsauthentifizierung und zeitnahes Patching durchzusetzen. Systemintegratoren bündeln Projekte nun mit verwalteten Erkennungs- und Reaktionsdiensten, doch die zusätzlichen Kosten von 15–25 % belasten preissensible Budgets im öffentlichen Sektor und bei kleinen und mittleren Unternehmen, was die Akzeptanz in Teilen des europäischen Marktes für professionelles Audio-Video dämpft.

Hohe anfängliche Investitionsausgaben inmitten makroökonomischer Unsicherheit

Ein vollständig ausgestatteter 4K-Hybrid-Besprechungsraum kann 25.000 USD übersteigen, während große Auditorien sechsstellige Investitionen erfordern, die viele Organisationen angesichts von Inflation und steigenden Zinssätzen aufschieben. Obwohl Italiens Nationaler Aufbau- und Resilienzplan 191,5 Milliarden EUR (206,8 Milliarden USD) für die digitale Transformation bereitstellt, verringern konkurrierende Prioritäten im Gesundheits- und Energiebereich die unmittelbaren AV-Ausgaben, insbesondere für Kommunen und kleinere Universitäten. Abonnementbasierte AV-als-Dienstleistung bietet einen gleichmäßigeren Cashflow, doch die Akzeptanz ist gering, da Leasinggeber vorsichtig gegenüber dem Risiko technologischer Obsoleszenz sind, was einen Teil der Nachfrage im europäischen ProAV-Markt zurückhält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen übertreffen Hardware durch den Wandel zu verwalteten Angeboten

Hardware erzielte 62 % des Umsatzes im Jahr 2025 aufgrund der Kosten für Displays, Projektoren, Kameras, Mikrofone und Steuerungsprozessoren, die das Rückgrat von ProAV-Installationen bilden. Der Dienstleistungsumsatz steigt mit einer CAGR von 10,40 %, da Unternehmen planbare Betriebsausgaben und eine durchgängige Verantwortung für die Betriebszeit bevorzugen. Systemintegratoren bündeln Fernüberwachung, Firmware-Updates und Cybersicherheitsprüfungen in mehrjährige Verträge und monetarisieren Netzwerkbetriebszentren, die Ausfälle vorhersagen, bevor sie Besprechungen stören. Software-Plattformen – von Content-Management bis hin zu Analyse-Dashboards – schaffen Bindung, indem sie die Raumauslastung und den Gerätezustand messen und inkrementelle Upsells unterstützen. Der Hardware-Mix polarisiert sich: Standardisierte USB-Peripheriegeräte konkurrieren über den Preis, während Premium-Endpunkte KI-basiertes automatisches Einrahmen oder Beamforming integrieren, das längere Austauschzyklen und höhere Margen rechtfertigt. Verwaltete Angebote finden in Branchen mit knapper interner Expertise wie Gesundheitswesen, Gastgewerbe und Einzelhandel Anklang und treiben das nachhaltige Wachstum im Dienstleistungsanteil des europäischen ProAV-Marktes voran.

Dienstleistungen mindern auch die Volatilität der Lieferkette, indem sie die Kundenzufriedenheit von der reinen Hardware-Verfügbarkeit entkoppeln. Integratoren können funktional gleichwertige Geräte austauschen, wenn Chip-Engpässe bestimmte Modelle verzögern, und so die Einhaltung von Service-Level-Vereinbarungen aufrechterhalten. Gleichzeitig erweitern Software-Abonnements ihre Rolle bei der ökologischen Nachhaltigkeit, indem sie automatische Abschaltungen oder Beleuchtungsanpassungen über Verbindungen zu Gebäudemanagementsystemen auslösen. Diese Effizienzgewinne stärken das Geschäftsargument für Dienstleistungen, die nach 2030 im europäischen Markt für professionelles Audio-Video die Umsatzlücke zur Hardware voraussichtlich weiter schließen werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lösungskategorie: Plattformen für einheitliche Kommunikation übertreffen traditionelle Displays

Video-Displays und Projektion entfielen im Jahr 2025 auf einen Anteil von 28,50 %, gestützt durch die Allgegenwart von Großformatbildschirmen in Besprechungsräumen, Hörsälen und Einzelhandelsräumen. Kits für einheitliche Kommunikation und Zusammenarbeit entwickeln sich jedoch mit einer CAGR von 12,90 %, da vorzertifizierte Bündel das Integrationsrisiko reduzieren und die Bereitstellung beschleunigen. Hersteller liefern 4K-Kameras, Mikrofonarrays und Rechenmodule als einzelne Lagereinheit, die IT-Teams in weniger als einer Stunde bereitstellen können, was Arbeitskosten und Ausfallzeiten reduziert. Aufnahme- und Produktionsgeräte profitieren ebenfalls von der Nachfrage nach Hybrid-Events; PTZ-Kameras mit NDI- oder SRT-Unterstützung lassen sich direkt in Streaming-Workflows integrieren, ohne externe Encoder, was margenstarke Verkäufe an Veranstaltungsorte und Rundfunkveranstalter steigert.

Streaming-, Speicher- und Verteilungstools ermöglichen den On-Demand-Zugriff auf aufgezeichnete Besprechungen und Schulungssitzungen und erschließen sekundäre Einnahmen über betriebliche Lernplattformen. Audio-Innovationen bleiben zentral: Dante-fähige Deckenmikrofone kalibrieren sich automatisch auf die Raumakustik, während Breitband-Zeilenlautsprecher in akustisch anspruchsvollen Sälen für Verständlichkeit sorgen. Softwaredefinierte Steuerungssysteme nutzen handelsübliche Tablets statt proprietärer Touchpanels und erweitern die Flexibilität. Da Käufer integrierte Benutzererlebnisse bevorzugen, bilden modulare LED-Wände und immersive Audioanlagen zunehmend das Herzstück von Vorzeige-Installationen und schaffen eine Hierarchie von Premium-Showcases, die die Größe des europäischen Marktes für professionelles Audio-Video im Bereich erlebnisorientierter Lösungen steigern.

Nach Vertriebskanal: E-Commerce stört die Dominanz der Integratoren

Systemintegratoren behielten im Jahr 2025 einen Vertriebsanteil von 45 %, was ihren Wert bei der Mehrraumplanung, Zertifizierung und Inbetriebnahme widerspiegelt. Online-Marktplätze expandieren jedoch mit einer CAGR von 11,5 %, insbesondere bei kleinen und mittleren Unternehmen, die Video-Bars, USB-DSPs und HDMI-Extender direkt nach der Überprüfung von Peer-Feedback kaufen. Amazon Business, CDW und Fachportale veröffentlichen Spezifikationsvergleiche und Kompatibilitätsleitfäden und bauen so Informationsasymmetrien ab. Mehrwerthändler besetzen die Mitte, indem sie Hardware mit Software-Schlüsseln und leichter Konfiguration für Kunden bündeln, die mehr Unterstützung als reiner E-Commerce, aber weniger Komplexität als unternehmensweite Integration benötigen.

Der Direktvertrieb bleibt für strategische Kunden unerlässlich, die Mengenpreise, erweiterte Garantien oder gemeinsam entwickelte Firmware-Funktionen suchen. Einzelhandelsgeschäfte bedienen Prosumer, die Heimstudios und sehr kleine Unternehmen ausstatten. Abonnementbasierte AV-als-Dienstleistung verwischt die Kanalgrenzen: Integratoren, Händler und sogar Hersteller bieten nun monatliche Bündel an, die Anreize auf Betriebszeit statt auf einmalige Margen ausrichten. Mit zunehmender Preistransparenz differenzieren sich Integratoren durch branchenspezifisches Fachwissen, verwaltete Dienste und Compliance-Beratung und sichern so ihren Anteil in stark regulierten Sektoren im europäischen Markt für professionelles Audio-Video.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Modernisierung des Bildungswesens übertrifft die Erneuerung im Unternehmensbereich

Unternehmenskäufer generierten im Jahr 2025 im europäischen ProAV-Markt 30,40 % der Nachfrage, da Richtlinien zur hybriden Arbeit Kollaborationstechnologie in die Arbeitsplatzgestaltung integriert haben. Das Bildungswesen ist jedoch das am schnellsten wachsende Segment und expandiert mit einer CAGR von 11,70 % auf der Grundlage von Italiens Schule-4.0-Zuweisung von 2,1 Milliarden EUR (2,27 Milliarden USD) für rund 100.000 Klassenzimmer und 40.000 Gebäude. EU-Konnektivitätszuschüsse in Höhe von insgesamt 323 Millionen EUR (348,8 Millionen USD) im Jahr 2024 unterstützen darüber hinaus bandbreitenintensive Anwendungen wie Live-Streaming von Vorlesungen. Universitäten installieren 4K-PTZ-Kameras und interaktive Flachbildschirme, um gemischte Kohorten zu bedienen, während Schulen der Klassen K-12 All-in-One-Displays priorisieren, die Projektor-plus-Whiteboard-Kombinationen ersetzen.

Veranstaltungsorte und Events folgen dicht dahinter, wobei Esports-Arenen und Unternehmenskonferenzen modulare LED-Wände und immersive Soundsysteme einsetzen, die schnelle Szenenwechsel ermöglichen. Medien- und Unterhaltungseinrichtungen wechseln zu IP-Produktionspipelines, die Remote-Beiträge unterstützen, während der Einzelhandel auf erlebnisorientierte Beschilderung setzt. Das Gesundheitswesen übernimmt Telemedizin-Wagen und chirurgische Displays, obwohl lange Beschaffungszyklen die kurzfristigen Volumina dämpfen. Regierungsbehörden rüsten Ratssäle mit streaming-fähigen AV-Systemen nach, um Transparenzanforderungen zu erfüllen. Verkehrsknotenpunkte setzen Fahrgastinformationsdisplays ein, die mit öffentlichen Beschallungsanlagen integriert sind. Insgesamt veranschaulichen diese Segmente, wie branchenspezifische Treiber den Investitionszeitpunkt und den Technologiemix im europäischen Markt für professionelles Audio-Video beeinflussen.

Geografische Analyse

Deutschland sicherte sich im Jahr 2025 25,10 % des Umsatzes und nutzte dabei seine Fertigungsbasis, sein dichtes Integratornetzwerk und seine strengen Qualitätsstandards. Bundes- und Landesregierungen finanzieren Industrie-4.0-Projekte und Hybrid-Meeting-Upgrades im öffentlichen Sektor und halten die Nachfrage auch bei makroökonomischem Gegenwind aufrecht. Datenschutz- und Cybersicherheitsprioritäten fördern On-Premises-Management und verschlüsselte Transportlösungen und begünstigen Premium-Anbieter mit robusten Sicherheits-Stacks. Frankreich, das Vereinigte Königreich und Spanien tragen jeweils erhebliche Volumina bei. Frankreich stützt sich auf den Investitionsplan Frankreich 2030 in Höhe von 54 Milliarden EUR (58,3 Milliarden USD), um öffentliche Dienste und die Industrie zu digitalisieren. Das Vereinigte Königreich navigiert durch post-Brexit-Zoll- und Normendivergenz, was Chancen für inländische Integratoren und Herausforderungen für EU-Hersteller schafft, die neue Handelsbarrieren überwinden müssen. Spanien leitet Mittel aus dem Programm Digitales Spanien 2026 in die ländliche Konnektivität und erschließt neue AV-Nachfrage in Schulen und kommunalen Gebäuden.

Italien weist die schnellste Wachstumsdynamik auf, katalysiert durch Schule 4.0 und den umfassenderen Nationalen Aufbau- und Resilienzplan mit einem Volumen von 191,5 Milliarden EUR (206,8 Milliarden USD). Die Modernisierung von Klassenzimmern umfasst interaktive Displays, Vorlesungsaufzeichnungsanlagen und drahtlose Präsentations-Hubs, was bis 2031 eine anhaltende Nachfrage erzeugt. Universitäten richten sich nach den Interoperabilitätsrahmen des Europäischen Hochschulraums und treiben so die Investitionen weiter an. Auch die Einführung von Hybrid-Meeting-Suiten in Unternehmen und die Aufrüstung von Hotelkonferenzräumen für internationale Veranstaltungen tragen dazu bei.

Das übrige Europa zeigt heterogene Muster. Benelux- und nordische Länder legen Wert auf Nachhaltigkeit und beschaffen energiesparende Displays und Servicemodelle der Kreislaufwirtschaft. Mittel- und Osteuropa konzentriert sich auf die Überbrückung der digitalen Kluft durch EU-Kohäsionsfonds und priorisiert wesentliche Funktionalität gegenüber Premium-Funktionen. EU-weite Vorschriften wie die Ökodesign-Richtlinie, WEEE und RoHS harmonisieren Umweltkriterien und beschleunigen die Außerbetriebnahme nicht konformer analoger Geräte. Insgesamt prägen regulatorische Angleichung und Konjunkturförderung sowohl die Basisnachfrage als auch die Technologiepräferenzen im europäischen Markt für professionelles Audio-Video in der gesamten Region.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert, da globale Display-Konzerne, Audio-Spezialisten, Anbieter von Plattformen für einheitliche Kommunikation und regionale Integratoren um Marktanteile konkurrieren. Sony, Samsung, LG und Panasonic verteidigen ihre Display- und Kamera-Franchises durch vertikale Integration und Kanalbreite. Audio-Expertise bleibt das Unterscheidungsmerkmal für Shure, Sennheiser und Harman, die akustische Forschung und Künstlerempfehlungen nutzen, um Premium-Preise zu rechtfertigen. Die etablierten Steuerungssystemanbieter Crestron und Barco stehen unter Druck durch softwaredefinierte Alternativen, die auf Tablets laufen und Cloud-Management zu geringeren Kosten bieten. Offene Netzwerkstandards wie Dante und IPMX erodieren proprietäre Ökosysteme und ermöglichen es kleineren Akteuren, über Interoperabilität zu konkurrieren.

Die Konsolidierung unter Integratoren nimmt zu und zielt auf geografische Abdeckung und vertikale Spezialisierung in den Bereichen Gesundheitswesen, Bildung oder Regierung ab. Verwaltete Dienste und AV-als-Dienstleistung-Modelle stellen operative Exzellenz über Produktmargen und knüpfen den Umsatz an Betriebszeit und Kundenzufriedenheit. Wachstumsbereiche mit ungenutztem Potenzial umfassen KI-Analysen für Meeting-Effektivität, immersives Audio für Esports und modulare LED-Wände für Einzelhandels-Storytelling. Cloud-native Kollaborationssuiten, die in Produktivitätsplattformen eingebettet sind, stellen eine disruptive Bedrohung dar, indem sie Hardware-Schichten abstrahieren.

Volatilität in der Halbleiterversorgung und Cybersicherheits-Compliance erzeugen doppelten Stress. Anbieter mit resilienten Lieferketten und glaubwürdigen Sicherheits-Roadmaps gewinnen Beschaffungszyklen in den Bereichen Finanzen, Gesundheitswesen und öffentliche Verwaltung. Gleichzeitig differenzieren Anbieter in umweltbewussten nordischen und Benelux-Märkten durch das Bekenntnis zur Nachhaltigkeit – von energiesparenden Chipsätzen bis hin zu recycelbaren Gehäusen. Insgesamt hängt der Erfolg von Anbietern davon ab, Innovationsgeschwindigkeit, Übernahme offener Standards und Lifecycle-Service-Fähigkeiten im europäischen Markt für professionelles Audio-Video in Einklang zu bringen.

Marktführer im europäischen Markt für professionelles Audio-Video (ProAV)

Barco NV

Crestron Electronics, Inc.

Bosch Security Systems GmbH

Harman International Industries, Inc.

Sony Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Zoom Video Communications ging eine Partnerschaft mit Mitel ein, um Cloud-Kollaboration mit Mitels On-Premises-TK-Anlage zu verbinden und so die Migration für Unternehmen zu erleichtern, die ältere Telefonie beibehalten.

- September 2024: Sony begann mit der Auslieferung der BRC-AM7 4K-PTZ-Kamera mit KI-basiertem automatischem Einrahmen für Unternehmens-, Bildungs- und Rundfunknutzer.

- September 2024: Sony stellte die 4K-Laserprojektoren BRAVIA VPL-XW8100ES und VPL-XW6100ES mit HDR10- und HLG-Unterstützung für kleine kommerzielle Veranstaltungsorte vor.

- September 2024: Sony kündigte die 4K-OLED-Monitore BVM-HX1710 und BVM-HX1710N für die Live-Produktion an, die im Sommer 2025 ausgeliefert werden sollen.

Berichtsumfang des europäischen Marktes für professionelles Audio-Video (ProAV)

Professionelles Audio-Video (AV) ist ein ausgereiftes Interaktionssystem für die kommerzielle Weitergabe, Werbung und Vermarktung. Es wird in privaten und öffentlichen Komplexen für elektronische Displays eingesetzt, um Videos, Web-Inhalte, Grafiken und Texte zu übermitteln. Beleuchtungs- und Tongeräte, digitale Beschilderung, Videokonferenzsysteme, begleitende Whiteboard-Aufzeichnungsgeräte und Projektorsysteme sind alle Teil davon. Diese Komponenten tragen dazu bei, die allgemeine Benutzerkommunikation und -konnektivität zu verbessern, und werden auch in Klassenzimmern, Präsentationen und Produktvorführungen vor Ort eingesetzt.

Der Bericht über den europäischen Markt für professionelles Audio-Video ist segmentiert nach Komponente (Hardware, Software, Dienstleistungen), Lösungskategorie (Streaming-Medien, Aufnahmeausrüstung, Displays, Audio, Steuerung, Lösungen für einheitliche Kommunikation, Sonstige), Vertriebskanal (Direktvertrieb, Integratoren, Händler, E-Commerce, Einzelhandel, Sonstige), Endnutzer (Unternehmen, Veranstaltungsorte, Medien, Einzelhandel, Bildung, Gastgewerbe, Regierung, Gesundheitswesen, Transport, Sonstige) und Geografie (Deutschland, Frankreich, Vereinigtes Königreich, Italien, Spanien, Übriges Europa). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Streaming-Medien, Speicherung und Verteilung |

| Video-Displays und Projektion |

| Audiogeräte |

| Lösungen für einheitliche Kommunikation und Zusammenarbeit |

| Sonstige Lösungskategorien (Steuerungssysteme, Aufnahme- und Produktionsgeräte und weitere) |

| Direktvertrieb |

| Online und E-Commerce |

| Systemintegratoren |

| Sonstige Vertriebskanäle (Mehrwerthändler, Einzelhandelsgeschäfte und weitere) |

| Unternehmen |

| Veranstaltungsorte und Events |

| Medien und Unterhaltung |

| Bildung |

| Gastgewerbe |

| Sonstige Endnutzerbranchen |

| Deutschland |

| Frankreich |

| Vereinigtes Königreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Komponente | Hardware |

| Software | |

| Dienstleistungen | |

| Nach Lösungskategorie | Streaming-Medien, Speicherung und Verteilung |

| Video-Displays und Projektion | |

| Audiogeräte | |

| Lösungen für einheitliche Kommunikation und Zusammenarbeit | |

| Sonstige Lösungskategorien (Steuerungssysteme, Aufnahme- und Produktionsgeräte und weitere) | |

| Nach Vertriebskanal | Direktvertrieb |

| Online und E-Commerce | |

| Systemintegratoren | |

| Sonstige Vertriebskanäle (Mehrwerthändler, Einzelhandelsgeschäfte und weitere) | |

| Nach Endnutzerbranche | Unternehmen |

| Veranstaltungsorte und Events | |

| Medien und Unterhaltung | |

| Bildung | |

| Gastgewerbe | |

| Sonstige Endnutzerbranchen | |

| Nach Land | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für professionelles Audio-Video im Jahr 2026 und wie lautet die Wachstumsprognose?

Der Markt wurde im Jahr 2026 auf 34,53 Milliarden USD bewertet und soll bis 2031 einen Wert von 50,48 Milliarden USD erreichen, was einer Expansion mit einer CAGR von 7,89 % entspricht.

Welche Komponentenkategorie wächst in Europa am schnellsten?

Dienstleistungen steigen mit einer CAGR von 10,40 %, da Unternehmen von einmaligen Installationen zu verwalteten Angeboten wechseln, die Überwachung, Cybersicherheit und Firmware-Updates umfassen.

Warum beschleunigen sich die Bildungsinvestitionen in der gesamten Region?

Nationale Programme wie Italiens Schule 4.0 und EU-Konnektivitätszuschüsse finanzieren interaktive Displays, Vorlesungsaufzeichnungssysteme und Breitbandinfrastruktur und treiben eine CAGR von 11,70 % im Bildungssegment an.

Welcher Technologietrend verändert Beschaffungsentscheidungen?

Der Wechsel zu offenen, IP-basierten Standards wie Dante und IPMX verringert die Anbieterabhängigkeit und ermöglicht die zentrale Geräteverwaltung, was Hardware-Erneuerungszyklen und die Lieferantenauswahl beeinflusst.

Wie beeinflussen EU-Energieeffizienzvorschriften AV-Upgrades?

Ökodesign- und WEEE-Vorschriften veranlassen Organisationen, energiehungrige Altgeräte zugunsten energiesparender Ausrüstung außer Betrieb zu nehmen.

Seite zuletzt aktualisiert am: