Größe und Marktanteil des europäischen Marketing-Automatisierungssoftware-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

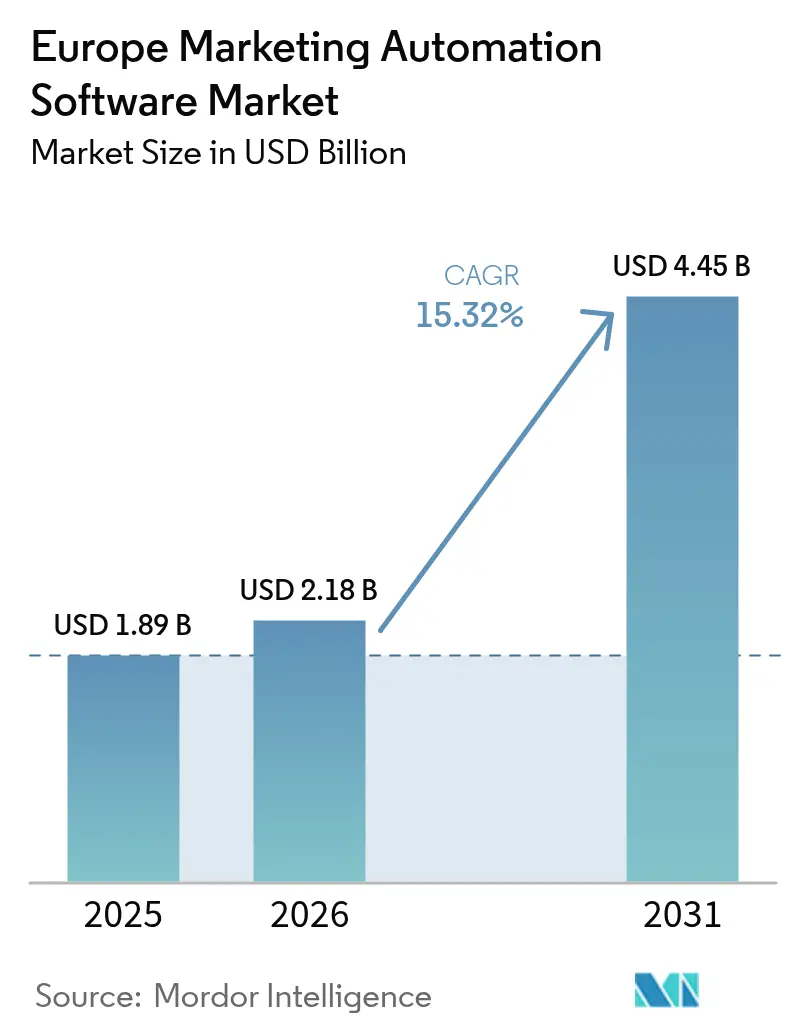

| Marktgröße im Basisjahr (2025) | 1.89 Milliarden US-Dollar |

| Marktgröße (2026) | 2.18 Milliarden US-Dollar |

| Marktgröße (2031) | 4.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marketing-Automatisierungssoftware-Marktes durch Mordor Intelligence

Die Größe des europäischen Marketing-Automatisierungssoftware-Marktes wurde im Jahr 2025 auf USD 1,89 Milliarden geschätzt und soll von USD 2,18 Milliarden im Jahr 2026 auf USD 4,45 Milliarden bis 2031 wachsen, bei einem CAGR von 15,32 % während des Prognosezeitraums (2026–2031). [1]Europäische Kommission, „Das Programm Digitales Europa,” europa.eu Laufende Maßnahmen des digitalen Binnenmarkts der EU, die auf eine Cloud-Adoptionsrate von 75 % bis 2030 abzielen, zusammen mit dem EUR 7,9 Milliarden (USD 8,55 Milliarden) umfassenden Programm Digitales Europa, stützen die kurzfristige Expansion durch die Subventionierung der SaaS-Einführung bei kleinen und mittleren Unternehmen. Gleichzeitig befeuert die EUR 887 Milliarden (USD 960 Milliarden) schwere E-Commerce-Wirtschaft der Region im Jahr 2023 die Nachfrage nach kundenzentrierten Engagement-Tools, die DSGVO-konform bleiben und dennoch granulare Personalisierung ermöglichen. Die Wettbewerbsintensität nimmt zu, da globale Plattformanbieter ihre europäische Präsenz ausbauen, während lokale Spezialisten sich durch mehrsprachige und regulatorische Expertise differenzieren. Cloud-Bereitstellungsmodelle dominieren, da sie skalierbare Compliance-Kontrollen bieten, doch die schnellste Verschiebung der Unternehmensausgaben erfolgt hin zu verwalteten Diensten, die Technologie mit DSGVO-kompetentem Implementierungstalent bündeln. Deutschlands CAGR von 18,5 % und der Fokus der DACH-Region und der nordischen Länder auf KI-gesteuerte Personalisierung unterstreichen den Zusammenhang zwischen KI-Bereitschaft und der Einführung von Marketing-Automatisierung, während die Verpflichtungen aus dem EU-KI-Gesetz und ein Mangel an zertifizierten Datenschutzarchitekten die Einführungsgeschwindigkeit dämpfen.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente führte Software mit einem Umsatzanteil von 71,30 % am europäischen Marketing-Automatisierungssoftware-Markt im Jahr 2025; verwaltete Dienste verzeichnen bis 2031 einen CAGR von 15,92 %.

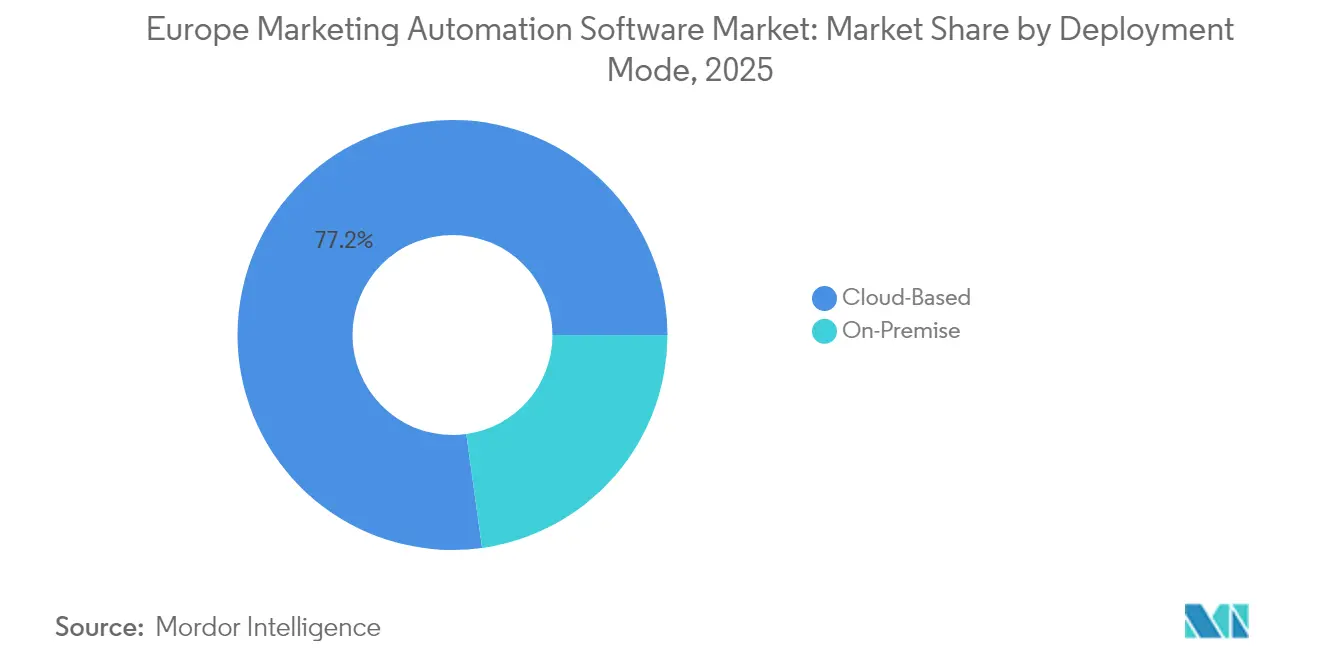

- Nach Bereitstellungsmodus hielten Cloud-Lösungen im Jahr 2025 einen Anteil von 77,20 % am europäischen Marketing-Automatisierungssoftware-Markt, wobei Cloud mit einem CAGR von 15,62 % bis 2031 die am schnellsten wachsende Option bleibt.

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 59,20 % des Marktanteils am europäischen Marketing-Automatisierungssoftware-Markt; das KMU-Segment soll bis 2031 mit einem CAGR von 17,32 % wachsen.

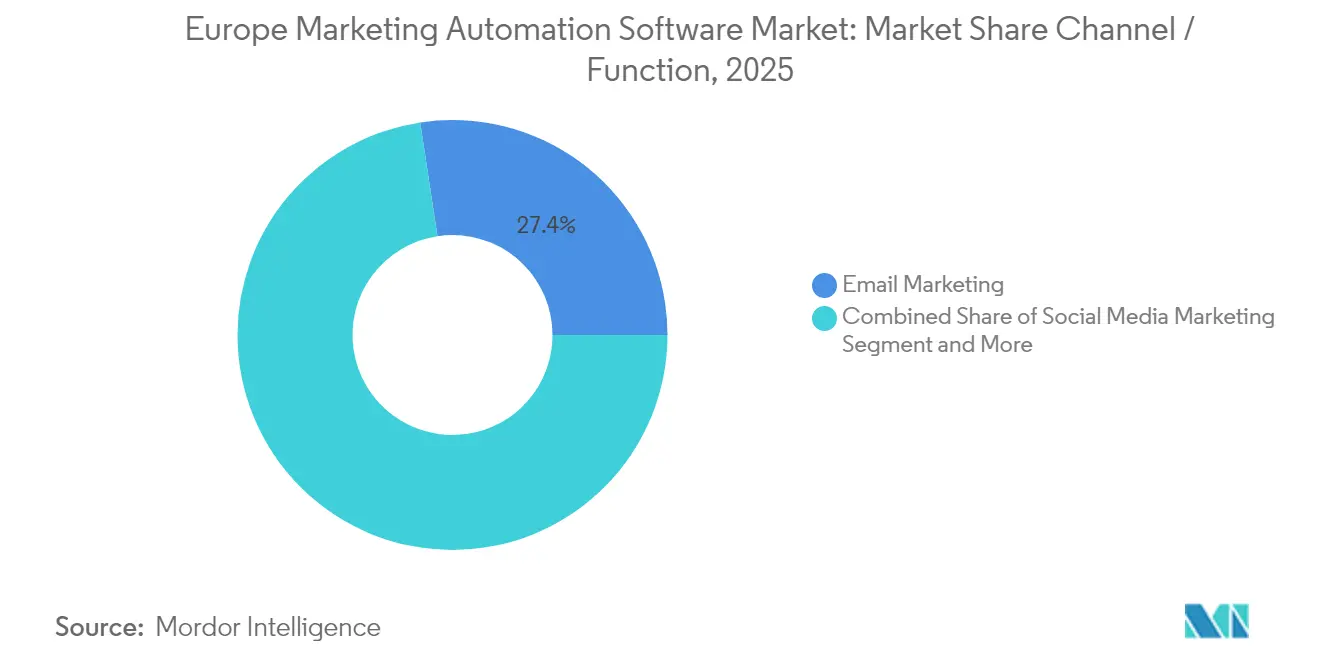

- Nach Kanal/Funktion dominierte E-Mail-Marketing im Jahr 2025 mit einem Anteil von 27,40 % am Marktvolumen des europäischen Marketing-Automatisierungssoftware-Marktes, während die Customer-Journey-Orchestrierung voraussichtlich mit einem CAGR von 17,48 % wachsen wird.

- Nach Endnutzerbranche entfielen auf Einzel- und E-Commerce im Jahr 2025 23,60 % des Marktvolumens des europäischen Marketing-Automatisierungssoftware-Marktes; BFSI verzeichnet mit 15,98 % bis 2031 den schnellsten CAGR.

- Nach Geografie trug das Vereinigte Königreich im Jahr 2025 33,40 % des Umsatzes bei; Deutschland weist mit 18,12 % bis 2031 den stärksten CAGR auf Länderebene auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marketing-Automatisierungssoftware-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gesteuerte Personalisierungswelle im E-Commerce der DACH-Region und der nordischen Länder | +3.2% | Deutschland, Niederlande, nordische Länder | Mittelfristig (2–4 Jahre) |

| Initiativen des digitalen Binnenmarkts der EU zur Förderung der SaaS-Einführung bei KMU | +2.8% | EU-weit, konzentriert in der DACH-Region | Langfristig (≥ 4 Jahre) |

| Einführung von Account-Based Marketing in B2B-Technologiezentren | +2.1% | Niederlande, Deutschland, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Integration von Open-Banking-APIs in europäische Finanzdienstleistungen | +1.9% | Vereinigtes Königreich, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Mehrsprachige Journey-Orchestrierung in fragmentierten Märkten | +1.7% | EU-weit, Schwerpunkt auf mehrsprachigen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gesteuerte Personalisierungswelle im E-Commerce der DACH-Region und der nordischen Länder treibt den Markt an

KI-gestützte Engines haben den Einzel- und Nordikhandel in der DACH-Region durchdrungen, wobei 65 % der Führungskräfte KI im Jahr 2025 als zentralen Wachstumshebel bezeichnen. [2]Adobe Inc., „Adobe 2025 KI- und Digitaltrends-Bericht,” Adobe Vermarkter nutzen die fortschrittliche Cloud-Infrastruktur der Regionen und die hohen Zustimmungsraten zur Datenweitergabe, um Empfehlungsmodelle einzuführen, die die Konversion steigern. Telmore verzeichnete nach der Einführung KI-gesteuerter Personalisierung einen Umsatzanstieg von 11 %, was einen quantifizierbaren ROI illustriert, der die Einführung durch Mitbewerber beschleunigt. Da 80 % der Unternehmen höhere KI-Budgets einplanen, aber nur 12 % den ROI nachweisen können, gewinnen frühe Anwender mit starken Messrahmen einen Wettbewerbsvorsprung. Deutsche Praktiker nutzen generative KI, um die Kampagnenproduktion und Berichterstattung zu optimieren, repetitive Aufgaben zu reduzieren und Personal für die Analytik freizusetzen. Folglich fungiert der DACH-Nordik-Korridor als Testfeld für Personalisierungsfähigkeiten der nächsten Generation, die sich anschließend in ganz Europa verbreiten.

Initiativen des digitalen Binnenmarkts der EU zur Förderung der SaaS-Einführung bei KMU

Das EUR 7,9 Milliarden (USD 8,55 Milliarden) umfassende Programm Digitales Europa senkt die Hürden für KMU durch die Harmonisierung von Cloud-Vorschriften und die Finanzierung Europäischer Digitaler Innovationszentren, die praxisnahe Beratung bieten. Standardisierte APIs verbessern die Datenportabilität, erleichtern die Integration zwischen unterschiedlichen Marketing-Anwendungen und mindern das Risiko einer Anbieterabhängigkeit. Die Cloud-Adoptionsrate unter EU-Unternehmen liegt bei 41 % und soll bis 2030 auf 75 % steigen, was einen erheblichen neuen Kundenstamm für SaaS-basierte Marketing-Automatisierung bedeutet. Diese politischen Rückenwinde verringern die Compliance-Komplexität für mittelständische Käufer und erhöhen die adressierbare Nachfrage innerhalb des europäischen Marketing-Automatisierungssoftware-Marktes.

Einführung von Account-Based Marketing in B2B-Technologiezentren treibt den Markt an

Europäische B2B-Softwareanbieter sehen sich mit langen Kaufzyklen und Kaufentscheidungen durch mehrere Stakeholder konfrontiert, was eine Verlagerung hin zu Account-Based Marketing (ABM) auslöst. Niederländische und deutsche Technologiecluster sind Vorreiter bei der ABM-Einführung und kombinieren KI-Erkenntnisse und prädiktives Scoring, um hochwertige Accounts zu identifizieren. Anbieter, die ABM-Module nahtlos in CRM-Workflows integrieren, gewinnen an Zugkraft, da sie die Pipeline-Transparenz über Marketing- und Vertriebsteams hinweg vereinheitlichen. Die Zunahme hybrider Arbeitsmodelle verstärkt den Bedarf an synchronisierten digitalen Interaktionen und festigt ABM als gängige Taktik im europäischen Marketing-Automatisierungssoftware-Markt.

Integration von Open-Banking-APIs in europäische Finanzdienstleistungen treibt den Markt an

Das durch PSD2 vorgeschriebene Open Banking verpflichtet Finanzinstitute zur Ermöglichung sicherer Datenweitergabe, sodass Vermarkter Echtzeit-Transaktionsauslöser mit personalisierten Nachrichten verknüpfen können. Nahezu 90 % der europäischen Banken nutzen bereits einheitliche Kommunikationsplattformen, und 62 % planen größere IT-Budgets, um digitale Initiativen zu beschleunigen. Marketing-Automatisierungstools, die Banking-APIs verarbeiten und strengen Sicherheitsnormen entsprechen können, ermöglichen es BFSI-Nutzern, einen CAGR von 16,2 % bei den Plattformausgaben zu realisieren. Anbieter, die regulatorische Berichterstattung direkt in ihre Datenpipelines integrieren, reduzieren den Compliance-Aufwand für Kunden und festigen die Kundenbindung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an DSGVO-kompetenten Marketing-Automatisierungsarchitekten | -2.4% | EU-weit, besonders ausgeprägt in kleineren Märkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Gesamtbetriebskosten für mehrsprachige Personalisierungsmodule | -1.8% | Mehrsprachige Regionen, fragmentierte Märkte | Mittelfristig (2–4 Jahre) |

| Strenge EU-Anti-Spam-Regeln mit Auswirkungen auf die E-Mail-Zustellbarkeit | -1.3% | EU-weit, unterschiedliche Durchsetzung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an DSGVO-kompetenten Marketing-Automatisierungsarchitekten

Implementierungsprojekte geraten zunehmend ins Stocken, da nur eine kleine Gruppe von Fachleuten Martech-Kompetenz mit rechtlichem Fachwissen verbindet. Die Neuausrichtung der Bankbelegschaft veranschaulicht den branchenübergreifenden Wettbewerb um Datenspezialistinnen und -spezialisten nach einem Beschäftigungsrückgang von 21 % in traditionellen Rollen zwischen 2007 und 2022. KMU sind überproportional betroffen, was zu einer Abhängigkeit von externen verwalteten Diensten führt, was ihren CAGR von 16,1 % innerhalb der Dienstleistungskomponente erklärt. Zertifizierungsinitiativen der Europäischen Digitalen Innovationszentren bieten Abhilfe, doch kurzfristige Talentlücken schränken die Einführung in kleineren Volkswirtschaften ein.

Hohe Gesamtbetriebskosten für mehrsprachige Personalisierungsmodule

Die Durchführung lokalisierter Kampagnen in 24 offiziellen EU-Sprachen belastet die Budgets, insbesondere für die Inhaltsanpassung und Compliance-Prüfungen. Selbst dort, wo KI-Übersetzungstools vorhanden sind, finanzieren Marken weiterhin kulturelle Redaktion und Tonprüfungen, die die Gesamtbetriebskosten in die Höhe treiben. Unternehmen staffeln die sprachliche Expansion, beginnend mit Kernmärkten vor schrittweisen Einführungen, was die Umsatzgenerierung für Anbieter verlangsamt. Fortschritte bei der KI-Lokalisierung sind vielversprechend, doch menschliche Aufsicht bleibt in regulierten Sektoren obligatorisch, was den Wachstumsdruck auf den europäischen Marketing-Automatisierungssoftware-Markt aufrechthält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Beschleunigung der Dienstleistungen übertrifft die Dominanz der Software

Software generierte im Jahr 2025 weiterhin 71,30 % des Umsatzes des europäischen Marketing-Automatisierungssoftware-Marktes, obwohl verwaltete Dienste mit einem CAGR von 15,92 % bis 2031 schneller wuchsen, was die Präferenz der Unternehmen für ausgelagerte Compliance-Expertise unterstreicht. Der Anstieg der Dienstleistungen signalisiert, dass Unternehmen technische Ausführung und regulatorische Validierung als ebenso kritisch wie die Kernfunktionalität betrachten. Innerhalb der Software übertreffen integrierte Suiten Einzellösungen, da Käufer eine einzige Quelle der Wahrheit für Datenschutzprüfungen und KI-Modell-Governance verlangen. Professionelle Dienstleistungen gedeihen durch die Integration von Legacy-Systemen und DSGVO-Lückenanalysen, wodurch Beratungsunternehmen und Systemintegratoren als Gatekeeper für die Anbieterauswahl positioniert werden.

Erhöhte Prüfung durch das KI-Gesetz legt einen Aufpreis auf Lösungskonzepte, die Prüfbarkeit von Grund auf einbetten. Anbieter kombinieren verpackte Software mit Beratungsverträgen und generieren so annuitätsähnliche Einnahmen. Die europäische Marketing-Automatisierungssoftware-Branche wird daher gemischte Geschäftsmodelle erleben, bei denen Software-Margen mit hochwertigen Dienstleistungen kombiniert werden, um dynamische Regelwerke zu adressieren, die DSGVO, PSD2 und sektorspezifische Mandate umfassen.

Nach Bereitstellungsmodus: Cloud-Infrastruktur treibt regulatorische Compliance voran

Cloud-Optionen hielten im Jahr 2025 77,20 % des europäischen Marketing-Automatisierungssoftware-Marktes, gestützt durch EU-Unterstützung für souveräne und vertrauenswürdige Cloud-Frameworks. Cloud-Bereitstellungen expandieren mit einem CAGR von 15,62 %, da kontinuierliche Plattformaktualisierungen Kunden helfen, neue Datenverwaltungspflichten ohne Investitionsspitzen zu absorbieren. Marketing-Teams profitieren von elastischer Rechenleistung, um KI-Modelle auszuführen, die Journeys in Echtzeit personalisieren. On-Premise bleibt nur dort bestehen, wo Kunden aus dem öffentlichen Sektor oder der Verteidigung eine strikte Datenresidenz verlangen.

Regulierungsbehörden bevorzugen die zentralisierten Steuerungsebenen der Cloud, die automatisierte Einwilligungsprotokollierung, Benachrichtigung bei Datenschutzverletzungen und Verschlüsselungsmanagement unterstützen. Diese regulatorische Ausrichtung reduziert das wahrgenommene Risiko und fördert eine breitere Cloud-Migration. Partnerschaften, wie die Zusammenarbeit von Oracle mit Palantir für sichere EU-Cloud-Regionen, veranschaulichen, wie Hyperscale-Anbieter Stacks lokalisieren, um Souveränitätsanforderungen zu erfüllen. Mit zunehmender Reife werden Cloud-Anbieter auf Mehrwertebenen wie Zero-Trust-Architekturen und vorzertifiziertem KI-Sandboxing konkurrieren.

Nach Unternehmensgröße: Digitale Transformation von KMU beschleunigt die Marktexpansion

Großunternehmen behielten im Jahr 2025 einen Umsatzanteil von 59,20 %, doch KMU werden das Volumenwachstum mit einem CAGR von 17,32 % vorantreiben, was EU-Subventionen widerspiegelt, die Erschwinglichkeitslücken schließen. Das Marktvolumen des europäischen Marketing-Automatisierungssoftware-Marktes für KMU soll wachsen, da die Finanzierung des Europäischen Innovationsrats in Höhe von EUR 1,4 Milliarden (USD 1,52 Milliarden) die Einführung ankurbelt. Freemium-Pakete, intuitive Benutzeroberflächen und Self-Service-Vorlagen verkürzen die Onboarding-Zyklen für ressourcenbeschränkte Unternehmen.

Im Gegensatz dazu verhandeln Großunternehmen unternehmensweite Lizenzen mit fortschrittlichen KI-Tools, grenzüberschreitenden Compliance-Modulen und Premium-Support-SLAs. Sie weisen auch Budgets für benutzerdefinierte Funktionsanfragen zu, die proprietäre Algorithmen einbetten und ihr Ausgabengewicht stärken. KMU dominieren jedoch die inkrementellen Kundenzahlen und gestalten die Go-to-Market-Strategien der Anbieter hin zu partnergeführten Kanälen und lokalisierten Onboarding-Akademien um.

Nach Kanal/Funktion: Journey-Orchestrierung verdrängt die Führungsposition des E-Mail-Marketings

E-Mail blieb im Jahr 2025 der führende Einzelkanal mit einem Anteil von 27,40 %, doch die Customer-Journey-Orchestrierung plus Analytik steigt am schnellsten mit einem CAGR von 17,48 % und definiert die Feature-Roadmaps im europäischen Marketing-Automatisierungssoftware-Markt neu. Marken, die von Kampagnen-Blasts zu Lifecycle-Management wechseln, benötigen KI, um Inhalte, Timing und Kanal-Mix zu koordinieren. Adobes Marketo Engage-Update 2025 bettet generative Content-Engines ein, die Nachrichten mit Verhaltensauslösern abstimmen, was auf eskalierende Innovationszyklen hindeutet.

Orchestrierungssuiten integrieren Inbound-, Social-, Mobile- und Loyalitätsdatensätze in einen Entscheidungshub und steigern den inkrementellen ROI gegenüber isolierten Tools. Mit zunehmender Messanspruchsreife vereinheitlichen Attributionsanforderungen die Analytik und drängen Anbieter dazu, integrierte Dashboards bereitzustellen, die den Umsatzeinfluss auf Segment-, Kohorten- und Persona-Ebene aufzeigen. Regulatorische Bedenken hinsichtlich Einwilligung und Tracking-Cookies beschleunigen First-Party-Datenstrategien und befeuern die Einführung von Orchestrierung weiter.

Nach Endnutzerbranche: BFSI-Transformation fordert die Dominanz des Einzelhandels heraus

Einzel- und E-Commerce lieferten im Jahr 2025 23,60 % des europäischen Marketing-Automatisierungssoftware-Marktes, da große Kataloge und hohe Kauffrequenz die Personalisierung schnell rentabel machen. Der CAGR von 15,98 % im BFSI-Bereich spiegelt wider, wie Banken Open-Banking-APIs für kontextbezogene Angebote nutzen, die auf Transaktionsereignisse abgestimmt sind und das Cross-Selling steigern. Anwendungsfälle erstrecken sich auf Upsell-Journeys für Kreditkarten und Impulse im Vermögensmanagement, wo die Compliance-Protokollierung obligatorisch ist.

Das verarbeitende Gewerbe, geleitet von digitalen Zwillingen der Industrie 4.0, setzt Automatisierung für Account-Based Marketing ein, das auf OEM-Käufer abzielt. Creative Foams CRM-Überarbeitung veranschaulicht, wie Industrieunternehmen Segmentierung nutzen, um den Aftermarket-Vertrieb zu vertiefen. Gesundheitswesen, Telekommunikation und öffentlicher Sektor folgen, wobei jeder vertikalisierte Einwilligungsregeln verlangt und Anbieter dazu ermutigt, Branchenbeschleuniger zu bündeln, die die Bereitstellung verkürzen.

Geografische Analyse

Das Vereinigte Königreich trug im Jahr 2025 33,40 % des Umsatzes bei und profitierte von der Dichte an Fintech-Unternehmen, frühen Cloud-Konzessionsrahmen und langjähriger Kompetenz im digitalen Marketing. Die Post-Brexit-Divergenz veranlasst duale Compliance-Architekturen, die sowohl UK-DSGVO als auch EU-DSGVO verwalten, und fördert mandantenfähige Instanzen mit jurisdiktionsbewusstem Daten-Routing. Deutschland wächst am schnellsten mit einem CAGR von 18,12 %, da Industrie-4.0-Fabriken Marketingdatenströme in PLM- und ERP-Systeme integrieren, während DACH-Einzelhändler KI-Personalisierungsengines pilotieren.

Frankreich betont Datensouveränitätszertifizierungen wie SecNumCloud und drängt Anbieter dazu, lokalisierte Hosting-Pods anzubieten. Italien und Spanien verzeichnen ein starkes Wachstum im Mobile-Commerce, das SMS- und WhatsApp-Automatisierungsfunktionen vorantreibt. Die Niederlande fungieren als regionaler Knotenpunkt für Software-Hauptsitze und ziehen ABM-Nutzung an, die die Plattformexpansion vorantreibt. Die nordischen Staaten weisen die fortschrittlichsten KI-Personalisierungsanwendungsfälle auf, bedingt durch hohe digitale Kompetenz und die Bereitschaft, Verhaltensdaten zu teilen.

Ost- und Südosteuropa, das unter dem Rest Europas erfasst wird, profitiert von EU-Strukturfonds und Digitales-Europa-Zuschüssen, die auf die Digitalisierung von KMU abzielen, doch die Kaufzyklen bleiben aufgrund von Budgetbeschränkungen länger. EU-Initiativen zur Standardisierung der E-Commerce-Besteuerung und Nachhaltigkeitsoffenlegungen reduzieren den Compliance-Aufwand und fördern grenzüberschreitende Marketingkampagnen. Anbieter, die Sprachpakete und länderspezifische Regelvorlagen bündeln, positionieren sich, um länderübergreifende Ausschreibungen zu gewinnen und den adressierbaren Anteil des europäischen Marketing-Automatisierungssoftware-Marktes zu vergrößern.

Wettbewerbslandschaft

Die Branchenstruktur zeigt eine moderate Konsolidierung. Alphabets gescheitertes Übernahmeangebot für HubSpot unterstrich die strategische Prämie, die einheitlichen Marketing-, Vertriebs- und Serviceplattformen beigemessen wird. Salesforce investiert in autonome Multi-Agenten-Systeme, die das manuelle Kampagnenmanagement reduzieren, während Adobe IBM watsonx KI integriert, um die Compliance-first-Personalisierung innerhalb seiner Experience Platform zu stärken. Regionale Akteure betonen mehrsprachige Orchestrierung und branchenspezifische Vorlagen.

Die Plattformdifferenzierung dreht sich um: 1) eingebettete Compliance-Engines, die die Einwilligungserfassung und den Nachweis automatisieren; 2) KI-gesteuerte Inhaltsgenerierung, die auf europäische Sprachen abgestimmt ist; und 3) Low-Code-Konnektoren zu ERP- und Banking-APIs. Ökosystem-Allianzen sind wichtig, wie das agentenbasierte Automatisierungslabor von UiPath und HCLTech zeigt, das Martech-Workflows mit robotergestützter Prozessautomatisierung bündelt. SAPs RISE-Cloud-Migrationspfad stellt sicher, dass seine ERP-Kunden nativen Zugang zu Marketing-Automatisierungsmodulen erhalten und die Bindung seiner Suite stärken. Die Wettbewerbsintensität dreht sich um die Zeit bis zur Wertschöpfung und die Fähigkeit, eine prüfungstaugliche Datenherkunft über Journeys hinweg zu gewährleisten.

Marktführer in der europäischen Marketing-Automatisierungssoftware-Branche

Salesforce Inc.

Oracle Corporation

Microsoft Corporation

Hubspot Inc.

Adobe Inc.(Marketo Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: UiPath ist eine Partnerschaft mit HCLTech eingegangen, um agentenbasierte Automatisierungslösungen zu entwickeln, und hat ein KI-Labor eingerichtet, das wiederholbare Marketing-, Finanz- und Kundenservice-Blueprints für europäische Kunden liefern soll, die schnellere Compliance-Validierungen anstreben.

- März 2025: Adobe nutzte seinen jährlichen Gipfel, um generative KI-Upgrades in Marketo Engage und Journey Optimizer B2B Edition vorzustellen, und integrierte automatisierte Inhaltserstellung und verbesserte Omnichannel-Orchestrierung, die direkt auf die Kostensenkung bei Unternehmen abzielen.

- Februar 2025: Salesforce kündigte autonome Multi-Agenten-Systeme an, die darauf ausgelegt sind, Marketingpfade in Echtzeit zu optimieren, und signalisierte damit den Fokus der nächsten KI-Generation auf Entscheidungsfindung mit minimaler menschlicher Aufsicht.

- Januar 2025: Microsoft erweiterte Premium-Konnektoren in ganz Europa, um die Integration zwischen Dynamics 365 und Drittanbieter-Automatisierungstools zu stärken und einheitliche Martech-Stacks für Unternehmen zu verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den europäischen Markt für Marketing-Automatisierungssoftware als Umsatz, der aus lizenzierten oder abonnementbasierten Plattformen generiert wird, die Aufgaben wie E-Mail-Versand, Social-Media-Planung, Lead-Nurturing, Kampagnenanalysen und kanalübergreifende Orchestrierung für Geschäftsanwender in der gesamten Region automatisieren. Lösungen, die in gebündelten CRM-Suiten oder umfassenderen digitalen Marketing-Stacks enthalten sind, werden nur dann berücksichtigt, wenn sie als eigenständige Automatisierungsmodule verkauft und abgerechnet werden.

Ausschluss aus dem Geltungsbereich: Reine Web-Analyse-Tools, eigenständige CRM-Systeme und Agenturdienstleistungsgebühren sind nicht enthalten.

Segmentierungsübersicht

- Nach Komponente

- Software

- Integrierte Plattformen

- Einzellösungen

- Lead-Management

- Social Media

- E-Mail und Analytik

- Dienstleistungen

- Professionelle Dienstleistungen

- Verwaltete Dienste

- Software

- Nach Bereitstellungsmodus

- Cloud-basiert

- On-Premise

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- Großunternehmen

- Nach Kanal/Funktion

- E-Mail-Marketing

- Social-Media-Marketing

- Kampagnenmanagement

- Mobile- und SMS-Marketing

- Inbound- und Content-Marketing

- Sonstige Kanäle

- Nach Endnutzerbranche

- Einzel- und E-Commerce

- BFSI (Bankwesen, Finanzdienstleistungen und Versicherungen)

- IT und Telekommunikation

- Verarbeitendes Gewerbe

- Gesundheitswesen und Biowissenschaften

- Medien und Unterhaltung

- Regierung und öffentlicher Sektor

- Sonstige Endnutzerbranchen

- Nach Land

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Niederlande

- Nordische Länder

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen europäische Chief Marketing Officers, Martech-Beschaffungsleiter, Implementierungsberater und regionale Softwarehändler im Vereinigten Königreich, der DACH-Region, den Nordics, Benelux und Südeuropa. Diese geführten Gespräche validieren Adoptionsraten, durchschnittliche Lizenzpreise und Bereitstellungspräferenzen und schließen dabei quantitative Lücken, die während der Schreibtischanalyse aufgedeckt wurden.

Schreibtischforschung

Wir beginnen mit strukturierten Auswertungen öffentlicher Quellen wie Eurostat-IKT-Nutzungserhebungen, Ofcom- und BNetzA-Telekommunikationsindikatoren, der Interactive Advertising Bureau Europe-Datenbank für Werbeausgaben sowie den DSGVO-Durchsetzungs-Dashboards nationaler Datenschutzbehörden. Finanzberichte, Investorenpräsentationen und Produktkataloge helfen uns, die Umsatzaufteilung der Anbieter zwischen Software und Dienstleistungen zu erfassen. Der Abonnementzugang zu D&B Hoovers und Dow Jones Factiva ermöglicht es Analysten, die Unternehmensleistung und Nachrichtenflüsse zu verfolgen, die auf Preisverschiebungen hinweisen. Die aufgeführten Quellen veranschaulichen den Evidenzpool; viele weitere Publikationen und Datensätze fließen in unsere Arbeit ein.

Marktgröße & Prognose

Ein Top-down-Modell rekonstruiert den adressierbaren Ausgabenrahmen, indem Marketing-Budget-Penetrationsquoten auf länderspezifische digitale Werbeausgaben angewendet und anschließend für die Cloud-Software-Adoption und KMU-Dichte angepasst werden, bevor die Ergebnisse mit selektiven Bottom-up-Umsatzzusammenführungen von Anbietern abgeglichen werden. Zu den wichtigsten Variablen gehören der durchschnittliche jährliche Lizenzpreis pro Nutzer, die Anzahl der Marketingmitarbeiter, das Tempo der Cloud-Migration, DSGVO-bedingte Plattform-Upgrades und der E-Commerce-Anteil am Einzelhandelsumsatz – alle ab 2019 aufwärts im Trend erfasst. Multivariate Regression, kombiniert mit ARIMA-Glättung, projiziert jeden Treiber bis 2030, während Szenarioanalysen regulatorische oder makroökonomische Schocks erfassen. Wo Lieferantendaten unvollständig sind, werden fehlende Werte mithilfe regionaler Peer-Mediane überbrückt, die wir anschließend durch Expertenfeedback abstimmen.

Datenvalidierung & Aktualisierungszyklus

Modellausgaben bestehen Varianzprüfungen gegenüber historischen Ausgaben, Anbieterangaben und Makroindikatoren; Anomalien lösen Neuberechnungen und eine Überprüfung durch leitende Analysten aus. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse wie Finanzierungsrunden und politische Änderungen die Ausgangsbasis verschieben.

Warum unsere europäische Marketing-Automatisierungssoftware-Basislinie Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Modulkombinationen, Preislogiken und Aktualisierungsrhythmen wählen. Unser disziplinierter Geltungsbereich und der jährlich aktualisierte Treibersatz halten die Schätzungen im Einklang mit dem tatsächlichen Kaufverhalten.

Zu den wesentlichen Lückentreibern gehören, ob KMU berücksichtigt werden, ob nur E-Mail-Tools oder vollständige Suiten modelliert werden und wie EUR-Umsätze in konstante USD umgerechnet werden. Unser ausgewogener Ansatz, der öffentliche Belege mit direkten Käufereinblicken verbindet, dämpft übermäßigen Optimismus und vermeidet unangemessenen Konservatismus.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 1,89 Mrd. (2025) | Mordor Intelligence | - |

| USD 2,10 Mrd. (2024) | Regional Consultancy A | Fügt CRM-Module und breitere Umsätze aus digitaler Marketingsoftware hinzu |

| USD 1,56 Mrd. (2024) | Global Consultancy B | Konzentriert sich auf E-Mail-Automatisierung und lässt die KMU-Nachfrage außer Acht |

| USD 5,62 Mrd. (2023) | Trade Journal C | Konvertiert nicht segmentierte Martech-Umsatzpools ohne länderspezifische Anpassung |

Diese Vergleiche zeigen, dass Mordors Zahl, wenn Geltungsbereich, Währung und Aktualisierungsrhythmus harmonisiert werden, nahe am Mittelpunkt liegt und Entscheidungsträgern eine verlässliche, transparente Basislinie bietet, die durch wiederholbare Schritte und klar zitierte Variablen gestützt wird.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des europäischen Marketing-Automatisierungssoftware-Marktes im Jahr 2026 und wie schnell wächst er?

Der Markt steht im Jahr 2026 bei USD 2,18 Milliarden und soll mit einem CAGR von 15,32 % wachsen, um bis 2031 USD 4,45 Milliarden zu erreichen.

Welches Bereitstellungsmodell wird von europäischen Käufern bevorzugt?

Cloud-basierte Lösungen machen 77,20 % des Umsatzes im Jahr 2025 aus, da sie eine skalierbare, DSGVO-konforme Infrastruktur und einfachere KI-Upgrades bieten.

Warum treiben kleine und mittlere Unternehmen das schnellste Wachstum voran?

EU-Finanzierungsinitiativen, Freemium-Preisgestaltung und Low-Code-Plattformen senken die Einführungshürden und treiben das KMU-Segment mit einem CAGR von 17,32 % bis 2031 voran.

Welches Land zeigt die stärkste Wachstumsdynamik?

Deutschland führt mit einem CAGR von 18,12 %, unterstützt durch Industrie-4.0-Investitionen und KI-Personalisierungspiloten in der DACH-Region.

Welche Endnutzerbranche expandiert am schnellsten?

Banken und Finanzdienstleistungen steigern ihre Ausgaben mit einem CAGR von 15,98 %, da Open-Banking-APIs eine regulierte Kundenansprache in Echtzeit ermöglichen.

Was ist das wichtigste talentbezogene Hindernis für eine breitere Einführung?

Es besteht ein Mangel an Fachleuten, die Marketing-Automatisierungskenntnisse mit fundierter DSGVO-Expertise verbinden, was die Einführung verlangsamt und die Nachfrage nach verwalteten Diensten steigert.

Seite zuletzt aktualisiert am: