Größe und Marktanteil des indischen Weißöl-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

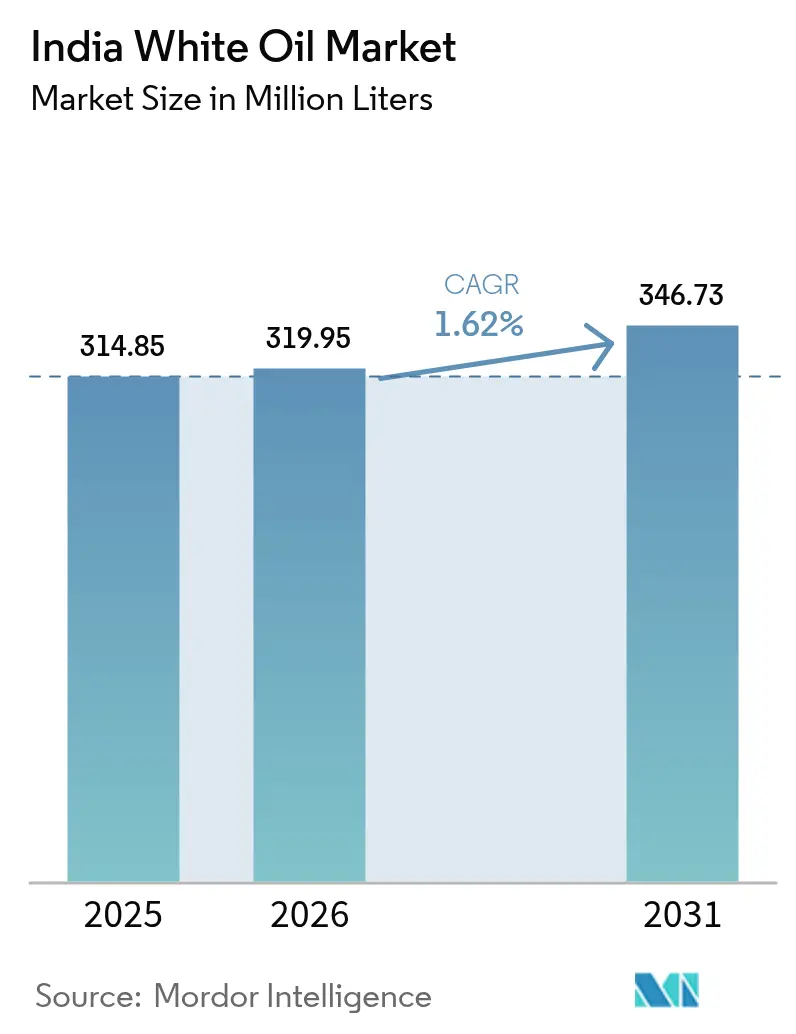

| Marktgröße im Basisjahr (2025) | 314.85 Millionen Liter |

| Marktvolumen (2026) | 319.95 Millionen Liter |

| Marktvolumen (2031) | 346.73 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 1.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Weißöl-Marktes von Mordor Intelligence

Die Größe des indischen Weißöl-Marktes wird im Jahr 2026 auf 319,95 Millionen Liter geschätzt, ausgehend vom Wert des Jahres 2025 von 314,85 Millionen Litern, mit Projektionen für 2031, die 346,73 Millionen Liter zeigen, was einem Wachstum von 1,62 % CAGR über den Zeitraum 2026–2031 entspricht. Diese gemessene Expansion spiegelt eine Verlagerung vom reinen Mengenwachstum hin zu Anforderungen an höhere Reinheit und Mehrwert wider, die mit Indiens reifender Industriebasis übereinstimmen. Die Auslastung des indischen Raffineriesystems übersteigt konsistent 103 %, was den Produzenten ermöglicht, spezialisierte Bedarfe nachgelagerter Industrien zu decken, ohne auf Importe angewiesen zu sein. Die Nachfrage konzentriert sich auf Körperpflege-, Pharma- und Polymer-Verarbeitungscluster, die von integriertem Rohstoffzugang und Hafeninfrastruktur profitieren. Infrastrukturverbesserungen – wie die Kapazitätserweiterung von Indian Oil Corporation um 2,1 Milliarden USD in Gujarat – stärken die inländische Versorgung und positionieren Raffinerien, um die steigende globale Nachfrage nach Spezialölen zu bedienen[1]Internationale Energiebehörde, "Indischer Ölmarkt 2024," iea.org. Gegenwind entsteht durch Preisschwankungen bei Basisölen und die wachsende Verfügbarkeit synthetischer Substitute, doch etablierte Anbieter mindern das Risiko durch vertikale Integration, regulatorische Compliance und diverse Viskositätsportfolios.

Wesentliche Erkenntnisse des Berichts

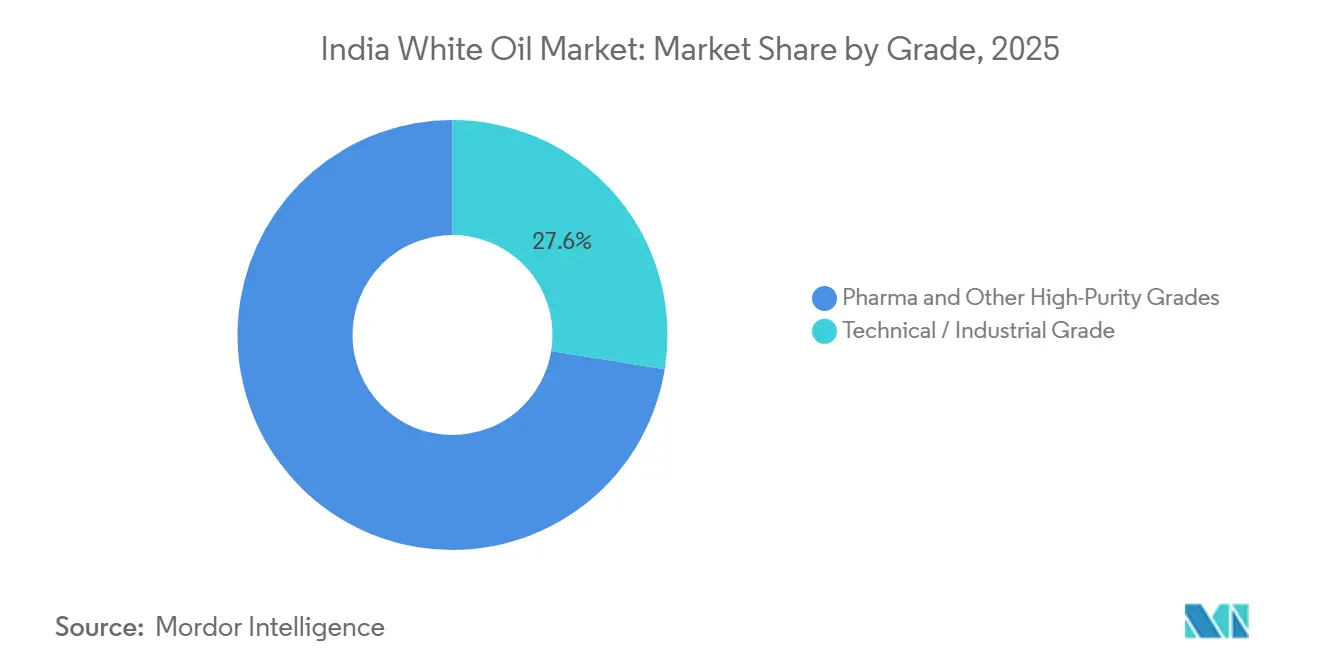

- Nach Qualitätsstufe entfielen Pharma- und sonstige Hochreinheitsvarianten im Jahr 2025 auf einen Marktanteil von 72,45 % am indischen Weißöl-Markt, während für dieselbe Gruppe bis 2031 ein CAGR-Wachstum von 1,69 % prognostiziert wird.

- Nach Viskosität dominierten Produkte mit niedriger Viskosität im Jahr 2025 mit 67,60 % der Marktgröße des indischen Weißöl-Marktes und verzeichnen bis 2031 ein CAGR-Wachstum von 1,63 %.

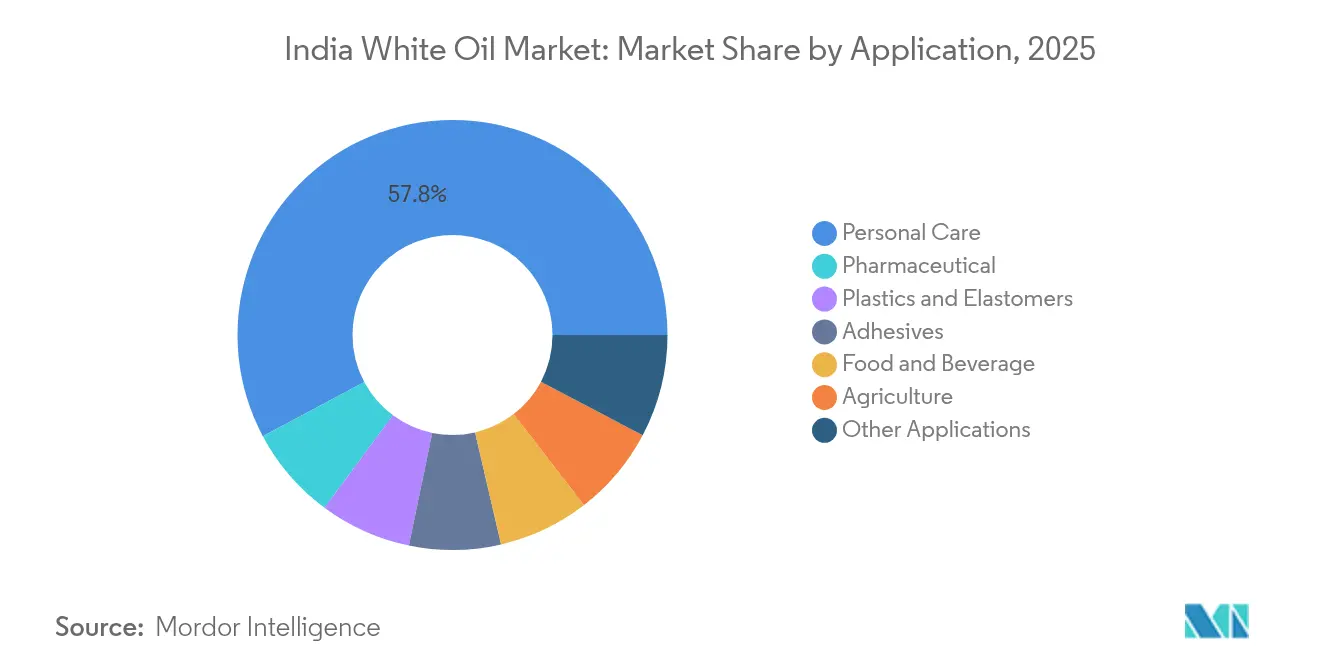

- Nach Anwendung führte Körperpflege im Jahr 2025 mit einem Anteil von 57,80 % am indischen Weißöl-Markt; pharmazeutische Anwendungen werden voraussichtlich bis 2031 mit einem CAGR von 2,02 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des indischen Weißöl-Marktes

Analyse der Einflussfaktoren*

| Einflussfaktoren | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Boomende Kosmetik- und Körperpflege-Fertigungscluster | +0.6% | National, mit Konzentration in Gujarat, Maharashtra, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Ausbau der inländischen pharmazeutischen Formulierungskapazität | +0.4% | National, mit Zentren in Hyderabad, Ahmedabad, Mumbai | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage aus der Polymerverarbeitung durch Kunststoff- und Elastomerwerke | +0.3% | Petrochemische Korridore in Gujarat, Maharashtra, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Strengere regulatorische Compliance treibt die Akzeptanz von Weißöl hoher Reinheit an | +0.2% | National, frühe Einführung in exportorientierten Betrieben | Kurzfristig (≤ 2 Jahre) |

| Bemerkenswertes Wachstum im Lebensmittel- und Getränkesektor | +0.2% | National, konzentriert in Verarbeitungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boomende Kosmetik- und Körperpflege-Fertigungscluster

Das robuste Wachstum in Indiens Kosmetikfertigungszentren treibt eine erhebliche Nachfrage nach Weißölen hoher Reinheit für Emollient- und Trägerfunktionen an. Der Verbrauch liegt noch weit unter dem Niveau in entwickelten Volkswirtschaften, was einen langen Wachstumspfad eröffnet. Große Formulierer wie Galaxy Surfactants benötigen konsistente Weißöl-Einsatzmaterialien, um Produktstabilität und -textur in großvolumigen Produktionslinien zu gewährleisten. Integrierte Cluster in Gujarat, Maharashtra und Tamil Nadu nutzen die Nähe zu Rohstoffen und konsolidierte Logistik, was die Kosten für Verarbeiter senkt. Markenhersteller, die auf „Clean Beauty”-Formulierungen abzielen, sind paradoxerweise auf USP-geprüfte Mineralöle angewiesen, die Inertheit und allergenfreie Eigenschaften bieten, was die Nachfrage trotz des Marketings mit natürlichen Inhaltsstoffen stabil hält. Diese Faktoren stärken zusammen den indischen Weißöl-Markt, da Körperpflegeexporte durch Freihandelsabkommen steigen.

Ausbau der inländischen pharmazeutischen Formulierungskapazität

Indiens Status als globales Zentrum für Generika unterstützt eine nachhaltige Nachfrage nach USP-geprüften Weißölen in Salben, Kapseln und der Schmierung von Verarbeitungsanlagen. Staatliche Anreize durch die Production Linked Incentive (PLI)-Programme unterstützen Massenarzneimittelparks und erhöhen die Eigenversorgung mit pharmazeutischen Wirkstoffen. Die regulatorischen Anforderungen der US-amerikanischen FDA und der EU verlangen eine strenge Chargenrückverfolgbarkeit, was Lieferanten mit dokumentierten Qualitätsmanagementsystemen bevorzugt. Hochreinheitsproduzenten erzielen Preisaufschläge durch das Angebot von Analysezertifikaten, Stabilitätsdaten und Unterstützung bei regulatorischen Einreichungen. Da die Produktion skaliert, verkürzt eine konsistente inländische Versorgung die Vorlaufzeiten für Exportsendungen und stärkt die Positionierung des indischen Weißöl-Marktes in regulierten Pharmakorridor.

Steigende Nachfrage aus der Polymerverarbeitung durch Kunststoff- und Elastomerwerke

Technische Weißöle bleiben als Weichmacher, Formtrennmittel und Verarbeitungshilfsmittel im schnell wachsenden Polymersegment unverzichtbar. Die chemische Wirtschaft Indiens wächst, was auf einen starken Rohstoffbedarf bei Spezialölen hinweist. Die integrierten petrochemischen Komplexe Gujarats ermöglichen es Weißöl-Raffinerien, Basisöle kosteneffizient zu beziehen und Verarbeiter innerhalb derselben Industriezone zu beliefern, was Frachtkosten minimiert. Konsistenz bei Viskosität und thermischer Stabilität bietet Fertigungsvorteile gegenüber mehreren synthetischen Alternativen. Die volumenmäßig hohe, preissensitive Nachfrage stabilisiert die Auslastungsraten der Anbieter im indischen Weißöl-Markt.

Strengere regulatorische Compliance treibt die Akzeptanz höherer Reinheit an

BIS-Standards, FSSAI-Vorschriften und FDA CFR 172.878 erhöhen die Reinheitsschwellen und drängen Anwender zu Premium-Weißölen, die mehrere Zertifizierungen gleichzeitig erfüllen[2]US-amerikanische Lebens- und Arzneimittelbehörde, "CFR 172.878 – Weißes Mineralöl," fda.gov. Exportorientierte Hersteller benötigen eine doppelte Dokumentation – etwa USFDA plus japanische Pharmazeutische Hilfsstoffe – um Sendungsablehnungen zu vermeiden, und verlassen sich auf Lieferanten, die Anforderungen bei Audits bewältigen können. Compliance differenziert Produkte über die Viskosität hinaus, was höhere Margen pro Liter ermöglicht. Kleinere, nicht zertifizierte Produzenten stehen vor Markteintrittsbarrieren, was das Volumen bei etablierten Raffinerien konzentriert und das formelle Segment des indischen Weißöl-Marktes stärkt.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Verfügbarkeit funktionaler Substitute (Silikonöle, synthetische Esteröle) | -0.3% | National, konzentriert in Hochleistungsanwendungen | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei Basisölen infolge von Rohölschwankungen | -0.2% | National, alle Marktsegmente betreffend | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen beim inländischen Ausbau der Raffinierung von ultraniedrigem Schwefelgehalt | -0.1% | Raffineriezentren in Gujarat, Maharashtra | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit funktionaler Substitute

Silikonflüssigkeiten und synthetische Ester erschließen Anwendungen, die hohe thermische Stabilität, geringe Flüchtigkeit oder biologisch abbaubare Profile erfordern, und begrenzen dadurch den Vordringungserfolg von Mineralölen in Premium-Segmenten. Luft- und Raumfahrt, Elektronikkühlung und Hochtemperatur-Lebensmittelverarbeitungslinien spezifizieren zunehmend Syntheseöle, deren Lebenszykluskosten den höheren Einzelpreis aufwiegen. Hersteller, die Formulierungsänderungen abwägen, müssen die Kompatibilität validieren, Lieferketten umgestalten und Materialkosten absorbieren – Faktoren, die die Substitution verlangsamen, aber nicht aufhalten. Folglich behaupten Mineralöl-Qualitätsstufen ihre Dominanz in kostenempfindlichen und bestehenden Formulierungen und mildern, ohne die Wachstumstrajektorie des indischen Weißöl-Marktes zu beseitigen.

Preisvolatilität bei Basisölen infolge von Rohölschwankungen

Rohstoffkosten steigen und fallen mit dem Brent-Rohöl und drücken die Verarbeitungsmargen für Raffinerien, die Preissteigerungen nicht an nachgelagerte Kunden weitergeben können. Indien bezieht Rohöl aus dem Mittleren Osten, dem Persischen Golf und Russland, was die Preiskurven anfällig für geopolitische Störungen macht. Kleinere Verarbeiter ohne Sicherungsinstrumente oder vertikale Integration spüren den Margenengpass zuerst, was gelegentlich zu vorübergehenden Produktionskürzungen führt. Endverbraucher mit strengen Kostengrenzen verlagern Käufe auf Spotmengen oder verzögern Bestellungen, was den kurzfristigen Weißöl-Absatz dämpft. Dennoch bieten langfristige Lieferverträge und wachsende inländische Basisölkapazitäten stabilisierende Ausgleichsfaktoren im indischen Weißöl-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualitätsstufe: Hochreinheitsvarianten erzielen Premium-Preise

Pharma- und sonstige Hochreinheitsqualitätsstufen hielten im Jahr 2025 einen Marktanteil von 72,45 % am indischen Weißöl-Markt und sollen bis 2031 mit einem CAGR von 1,69 % expandieren. Zunehmende Audits durch ausländische Regulierungsbehörden und inländische Behörden erhöhen die Reinheitserwartungen und veranlassen Formulierer, Aufschläge für Öle zu zahlen, die mit umfangreicher Dokumentation geliefert werden. USP-, EP- und Kosmetik-Qualitätszertifizierungen ermöglichen den Zugang zu lukrativen Exportkanälen und steigern die Rentabilität trotz moderatem Mengenwachstum. Die aus Hochreinheitsverkäufen realisierte Marktgröße des indischen Weißöl-Marktes übertrifft daher den Umsatz der technischen Qualitätsstufe pro Liter.

Technische/industrielle Qualitätsstufen bleiben für die Polymerverarbeitung, das Schmierstoffmischen und die Allzweckfertigung unverzichtbar, wo die Preissensitivität Leistungsunterschiede überwiegt. Integrierte Raffinerien, die ohne umfangreiche Ausfallzeiten zwischen Qualitätsstufen wechseln können, maximieren die Anlagenauslastung und mischen Basisöle, um wechselnde Nachfragemuster zu erfüllen. Flexibilität bei der Qualitätsstufe und interne Prüfungen stärken das Kundenvertrauen in die Chargenkonsistenz und festigen langfristige Lieferverträge.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtserwerb verfügbar

Nach Viskosität: Niedrigviskose Öle dominieren aufgrund von Verarbeitungseffizienz

Niedrigviskose Produkte erfassten im Jahr 2025 67,60 % der Marktgröße des indischen Weißöl-Marktes und werden bis 2031 voraussichtlich mit einem CAGR von 1,63 % wachsen. Ihre Pumpfähigkeit, Mischbarkeit und Filtrationskompatibilität reduzieren Produktionsengpässe in automatisierten Anlagen und machen sie zur Standardwahl für Kosmetika, Pharmazeutika und Weichmacher. Mittelviskose Qualitätsstufen bedienen Nischenanforderungen – wie dickere Hautschutzcremes –, während Hochviskositätsfraktionen auf anspruchsvolle Schmierfähigkeit oder Feuchtigkeitsbarrierebedarf ausgerichtet sind.

Wichtige Lieferanten pflegen ein breites Viskositätssortiment, das es Formulierern ermöglicht, Textur, Streichfähigkeit und Verarbeitungsparameter fein abzustimmen, ohne den Lieferanten zu wechseln. Raffinerien mit Hydrotreatierungs-Flexibilität passen Schnittstellenpunkte an, um Ausbeuten als Reaktion auf Marktsignale zu optimieren und die Marge im indischen Weißöl-Markt selbst unter Rohstoffvolatilität zu erhalten. Individuelle Viskositätsangebote, geliefert mit anwendungstechnischer Unterstützung, stärken die Kundenbindung und wirken als Barriere gegen Niedrigpreisanbieter.

Nach Anwendung: Mehrwertanwendungen überholen die Rohstoffnachfrage

Körperpflegeformulierungen entfielen im Jahr 2025 auf 57,80 % des indischen Weißöl-Marktes, was die großvolumige Kosmetikfertigung und steigende Verbraucherausgaben für Haut- und Haarpflegeprodukte widerspiegelt. Pharmazeutische Anwendungen stellen zwar ein geringeres Volumen dar, weisen jedoch mit einem CAGR von 2,02 % das schnellste Wachstum auf, da Arzneimittelhersteller Hilfs- und topische Formulierungen für die inländische Therapie und Exportmärkte skalieren. Im Prognosezeitraum gewinnen Pharmazeutika Anteile von technischen Qualitätsstufen-Verwendungen, was die Marktgröße des indischen Weißöl-Marktes in regulierten Sektoren erhöht. Kunststoffe, Elastomere, Klebstoffe, Landwirtschaft und lebensmittelkontaktierende Segmente liefern eine stabile Basisnachfrage, bei der technische Weißöle Verarbeitungsanforderungen zu niedrigeren Kosten erfüllen und die Auslastungsraten für großvolumige Raffinerien gesund erhalten.

Technische Endanwendungen in Kunststoffen profitieren von konsistenter Viskosität, Schmierfähigkeit und Wärmeübertragungseigenschaften, die Mineralöle zu wettbewerbsfähigen Preisen im Vergleich zu Syntheseölen bieten. Lebensmittel- und Getränkeverarbeiter halten sich an FSSAI- und FDA-Reinheitsvorschriften und bevorzugen USP-geprüfte Weißöle für gelegentlichen Lebensmittelkontakt, was die Nachfrage nach konformen Lieferanten stärkt. Nischenanwendungen in Textilien, Leder und Spezialbe-schichtungen glätten zyklische Schwankungen in Hauptsegmenten. Marktführer wie Savita Oil Technologies nutzen Multi-Qualitätsstufen-Portfolios und robuste Zertifizierungssuiten, um alle Anwendungsgruppen zu bedienen und den Marktanteil im indischen Weißöl-Markt gegen inländische und importierte Angebote zu verteidigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtserwerb verfügbar

Geografische Analyse

Westindien verankert Produktion und Verbrauch, wobei Gujarat den Jamnagar-Raffineriekomplex neben der integrierten petrochemischen Zone in Dahej beherbergt, was zu einer konzentrierten Versorgung mit Basis- und Spezialölen führt. Der Großteil von Indiens Kapazität für Farbstoffe und Zwischenprodukte liegt in diesem Bundesstaat, was eine dichte nachgelagerte Nachfrage nach technischen Weißölen und Hochreinheits-Weißölen schafft. Maharashtra folgt auf dem zweiten Platz, wo Mumbais und Punes Pharma-, Körperpflege- und Automobilcluster erhebliche Mengen niedrigviskoser Qualitätsstufen aufnehmen. Tamil Nadu trägt durch den Chemiekorridors Chennai-Manali bei, der sowohl inländische Anwender als auch exportorientierte Hersteller bedient.

Südliche Zentren profitieren von Seehafenzugang, der die Einfuhr ausgewählter Basisöle und den Export fertiger Formulierungen erleichtert. Das Biotechnologie- und Pharmazentrum Karnatakas rund um Bangalore konzentriert sich auf injizierbare und topische Darreichungsformen und ist auf USP-geprüfte Öle mit enger Charge-zu-Charge-Konsistenz angewiesen, was die Nachfrage des indischen Weißöl-Marktes nach Premium-Qualitätsstufen erhöht. Andhra Pradeshs aufkommende Chemiezonen ziehen Investitionen im Rahmen staatlicher Industriepolitiken an und bringen inkrementellen Verbrauch in ostküstennahe Gürtel.

Nördliche Regionen beteiligen sich vor allem durch Landwirtschafts- und Lebensmittelverarbeitungslinien, die Weißöle in Pflanzenschutzemulsionen und der Schmierung von Verpackungsmaschinen verwenden. Logistische Herausforderungen, die aus der Entfernung zu westlichen Raffinerien entstehen, fördern Massenlieferungen über Schienen- und Pipelinekorridore, die jüngste Infrastrukturverbesserungen erleichtert haben. Gleichzeitig nutzen exportorientierte Lieferanten die Freihandelsabkommen Indien-GKR und ASEAN und versenden Weißölmischungen aus westlichen Häfen in über 75 Länder, was die geografische Reichweite des indischen Weißöl-Marktes unterstreicht.

Wettbewerbslandschaft

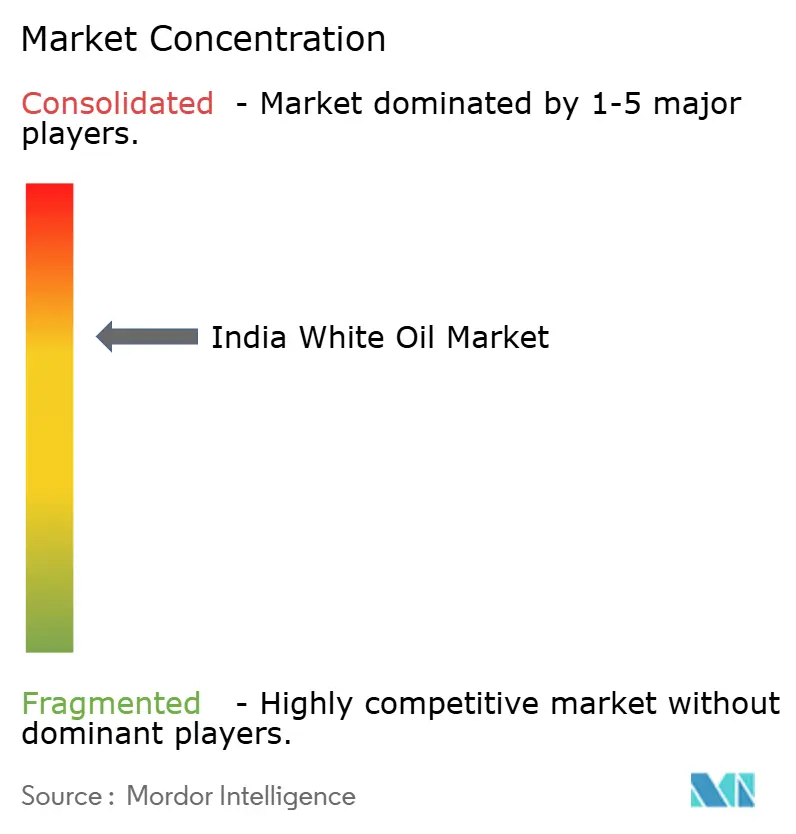

Die indische Weißöl-Industrie ist konsolidiert. Marktteilnehmer differenzieren sich durch die Breite der Viskositätsbereiche, den Umfang der Zertifizierungen und technische Servicemöglichkeiten und nicht allein über den Preis. Jüngste Investitionen betonen Hydrotreatierungs-Upgrades und inline Prozessanalytik, um Farbstabilität, Geruchsneutralität und ultra-niedrigen aromatischen Gehalt zu gewährleisten, die für pharmazeutische und Körperpflegeanwendungen unerlässlich sind. Der Wettbewerb durch synthetische Substitute löst Forschungs- und Entwicklungskooperationen zwischen Raffinerien und Polymerlabors aus, um die Betriebsfenster raffinierter Mineralöle zu erweitern. Unternehmen entwickeln gemeinsam Mischpakete, die Weißöle mit Antioxidantien kombinieren, um die oxidative Stabilität zu verbessern und Mineralölpositionen in mittleren Temperaturbereichen zu verteidigen. Langfristige Verträge mit Pharmaunternehmen und globalen Kosmetikmarken bieten stabilen Absatz und stärken die Verhandlungsposition bei der Beschaffung von Basisölen, was den indischen Weißöl-Markt trotz volatiler Rohstofffundamentaldaten stabilisiert.

Marktführer der indischen Weißöl-Industrie

Gandhar Oil Refinery (India) Ltd

Savita Oil Technologies Ltd

Apar Industries

Indian Oil Corporation Ltd (IOCL)

ExxonMobil Corp

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Daewoo errichtet in Partnerschaft mit Mangali Industries Ltd (MIL) Indien als strategisches Zentrum für die Schmierstoffherstellung und den Export und strebt bis zum Geschäftsjahr 2028 einen Exportanteil von 20 % an. Das Unternehmen hat INR 30 Crore in ein Schmierstoffwerk in Maharashtra (Kapazität 40.000 MT, Erweiterung auf 60.000 MT) investiert und plant, in den nächsten drei Jahren INR 200 Crore zu investieren. Das Unternehmen plant außerdem den Aufbau einer Anlage mit einer Kapazität von 10.000 Kilotonnen in Kandla, Gujarat, wo es Weißöl produzieren wird.

- Juli 2024: Texol Lubritech FZC, ein ausländisches Tochterunternehmen von Gandhar Oil Refinery (India) Ltd, hat einen Großauftrag von Abu Dhabi National Oil Company (ADNOC Distribution) erhalten, um jährlich 30 Millionen Liter Schmierstoffe für die Jahre 2024, 2025 und 2026 zu liefern. Diese Entwicklung stärkt die Position des Unternehmens im Weißöl- und Schmierstoffexportmarkt.

Berichtsumfang des indischen Weißöl-Marktes

Weißöle sind Mineralöle, die verwendet werden, um Gummi- und Polymerprodukte zu erweichen. Sie werden als Mischbasis für pharmazeutische und kosmetische Produkte verwendet. Der indische Weißöl-Markt ist nach Anwendung, Qualitätsstufe und Viskosität segmentiert. Nach Anwendung ist der Markt in Kunststoffe und Elastomere, Klebstoffe, Körperpflege, Landwirtschaft, Lebensmittel und Getränke, Pharmazeutika und sonstige Anwendungen segmentiert. Nach Qualitätsstufe ist der Markt in technische/industrielle Qualitätsstufe sowie pharmazeutische und sonstige Qualitätsstufen segmentiert. Nach Viskosität ist der Markt in niedrig, mittel und hoch segmentiert. Der Bericht deckt auch die Größe und Prognosen für den indischen Weißöl-Markt ab. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Volumens (Kiloliter) ermittelt.

| Technische / Industrielle Qualitätsstufe |

| Pharma- und sonstige Hochreinheitsqualitätsstufen |

| Niedrig |

| Mittel |

| Hoch |

| Kunststoffe und Elastomere |

| Klebstoffe |

| Körperpflege |

| Landwirtschaft |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Sonstige Anwendungen |

| Nach Qualitätsstufe | Technische / Industrielle Qualitätsstufe |

| Pharma- und sonstige Hochreinheitsqualitätsstufen | |

| Nach Viskosität | Niedrig |

| Mittel | |

| Hoch | |

| Nach Anwendung | Kunststoffe und Elastomere |

| Klebstoffe | |

| Körperpflege | |

| Landwirtschaft | |

| Lebensmittel und Getränke | |

| Pharmazeutika | |

| Sonstige Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Weißöl-Markt im Jahr 2026?

Das Volumen erreicht 319,95 Millionen Liter und spiegelt seine derzeitige Größe in den Segmenten Körperpflege, Pharmazeutika und Polymere wider.

Was treibt das Nachfragewachstum bis 2031 an?

Die Verlagerung hin zu Hochreinheitsqualitätsstufen für Kosmetika und Pharmazeutika sowie expandierende Polymerverarbeitungscluster treiben das Volumen auf 346,73 Millionen Liter bei einem CAGR von 1,62 %.

Welches Anwendungssegment wächst am schnellsten?

Pharmazeutische Formulierungen expandieren mit einem CAGR von 2,02 %, da Indien Exporte und den inländischen Gesundheitszugang skaliert.

Warum dominieren niedrigviskose Qualitätsstufen?

Ihre Pumpfähigkeit und Mischbarkeit eignen sich für automatisierte Anlagen und geben ihnen im Jahr 2025 einen Marktanteil von 67,60 % sowie einen CAGR-Ausblick von 1,63 %.

Welche Risiken könnten das Wachstum hemmen?

Preisvolatilität bei Basisölen und die Substitution durch Silikon- oder synthetische Esteröle stellen die größten Risikofaktoren dar.

Welche Regionen verbrauchen das meiste Weißöl?

Gujarat und Maharashtra führen aufgrund integrierter Raffination, petrochemischer und Körperpflege-Fertigungszentren.

Seite zuletzt aktualisiert am: