Dimethylether-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

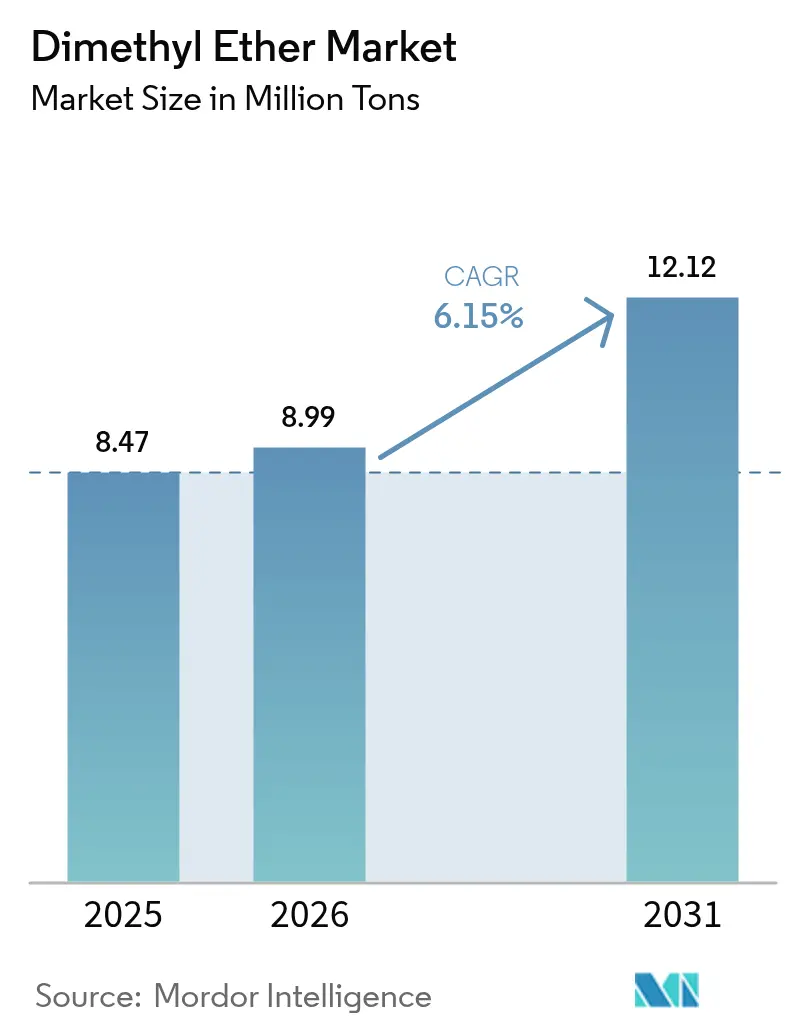

| Marktvolumen (2026) | 8.99 Millionen Tonnen |

| Marktvolumen (2031) | 12.12 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 6.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Dimethylether-Marktanalyse von Mordor Intelligence

Die Größe des Dimethylether-Marktes wird voraussichtlich von 8,47 Millionen Tonnen im Jahr 2025 und 8,99 Millionen Tonnen im Jahr 2026 auf 12,12 Millionen Tonnen bis 2031 anwachsen, was einem CAGR von 6,15 % zwischen 2026 und 2031 entspricht. Die Nachfrage resultiert aus staatlichen Vorgaben zur LPG-Beimischung in Haushalten, aufkommenden Kraftstoffsubstitutionsprogrammen für Schwerlastfahrzeuge sowie dem Wandel hin zu Aerosoltreibmitteln mit geringem Treibhauspotenzial, wobei der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 86,22 % am weltweiten Volumen hält. Erdgasbasierte Produktionswege dominieren nach wie vor die Erzeugung, doch modulare Bio-DME-Projekte, die grünen Wasserstoff mit abgeschiedenem CO₂ kombinieren, expandieren mit einer jährlichen Rate von 8,45 %, begünstigt durch CO₂-Zertifikatanreize und sinkende Elektrolyseurkosten. Direkte Gas-zu-DME-Verfahren, die in Japan, Südkorea und Malaysia entwickelt werden, versprechen geringere Investitionsausgaben im Vergleich zur zweistufigen Methanoldehydrierung, obwohl eine großtechnische Validierung noch aussteht. Der Wettbewerb zwischen diesen Verfahren fragmentiert den Markt und schafft Raum für hybride Konfigurationen, die Rohstoffflexibilität mit Dekarbonisierungsglaubwürdigkeit in Einklang bringen.

Wesentliche Erkenntnisse des Berichts

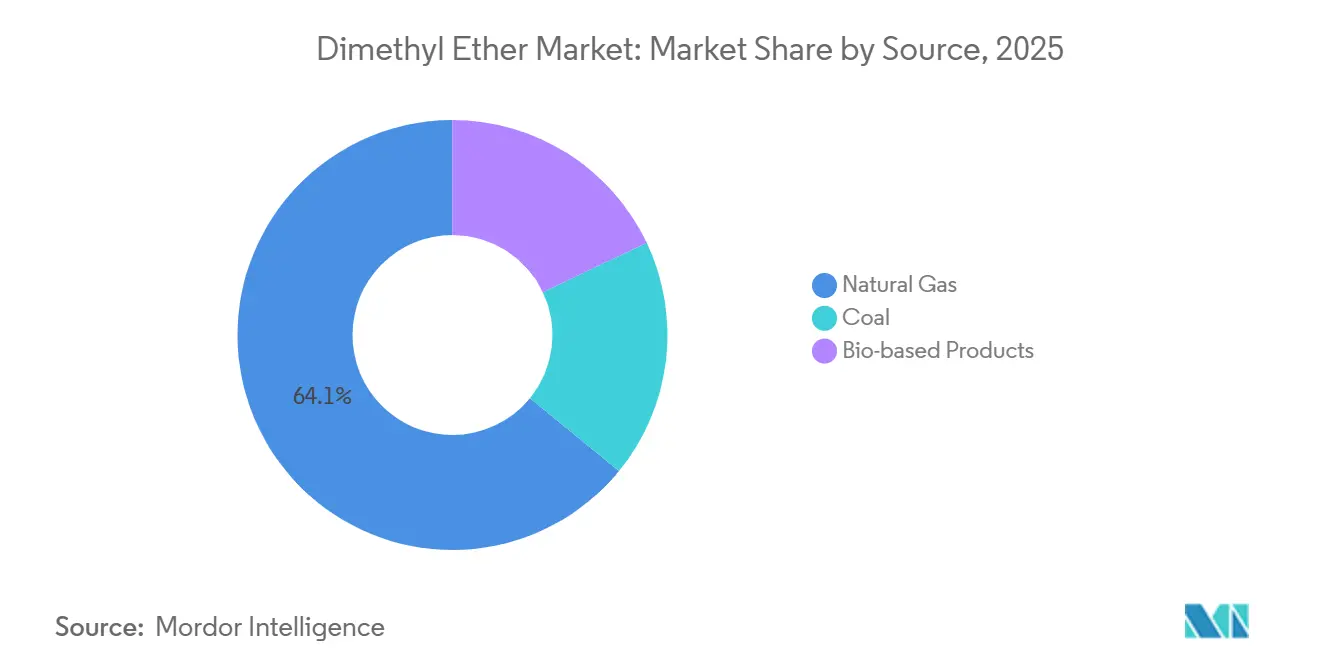

- Nach Quelle hielt erdgasbasierter DME im Jahr 2025 einen Anteil von 64,11 % am Dimethylether-Markt, während biobasierte Produktion bis 2031 voraussichtlich mit einem CAGR von 8,45 % wachsen wird.

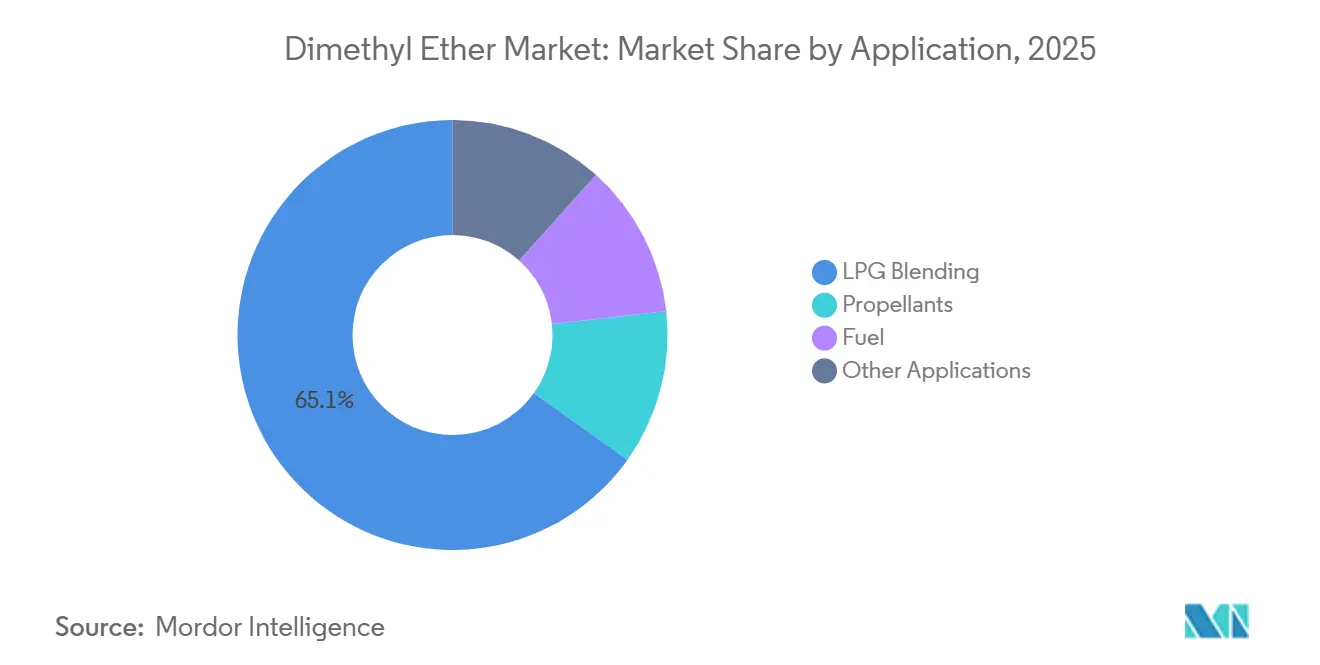

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 65,15 % der Dimethylether-Marktgröße auf die LPG-Beimischung, während der Kraftstoffbereich bis 2031 einen CAGR von 6,48 % erzielen soll.

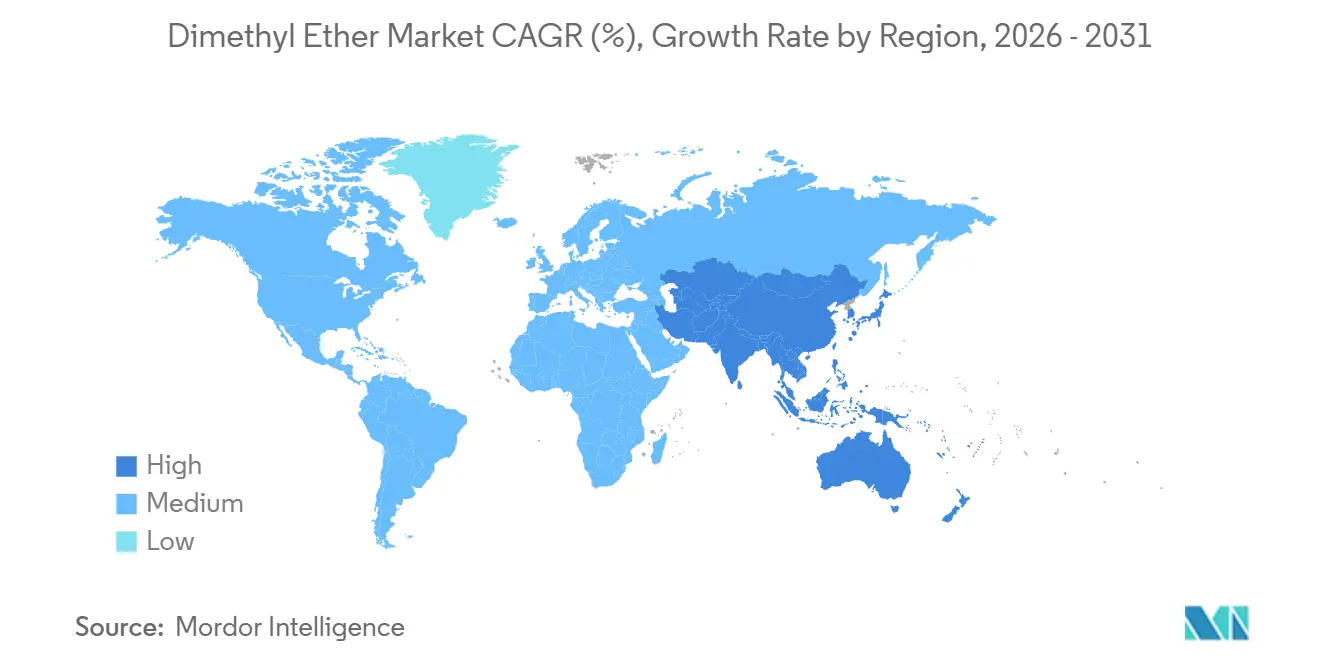

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 86,22 % am Dimethylether-Markt und wächst bis 2031 mit einem CAGR von 6,14 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Dimethylether-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wachsende Nachfrage aus LPG-Beimischungsanwendungen | +1.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Steigende Kraftstoffnachfrage aus dem Transport- und Industriekesselbereich | +1.2% | Global, mit früher Einführung in China, Indien, Japan | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für schwefelarme Haushaltskraftstoffe | +1.0% | Indien, Indonesien, Thailand, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Modulare Bio-DME-Anlagen unter Nutzung von grünem Wasserstoff und abgeschiedenem CO₂ | +0.9% | Nordamerika, Europa, mit Pilotprojekten in Südkorea | Langfristig (≥ 4 Jahre) |

| DME als Wasserstoffträger für Brennstoffzellen-Logistik im Fernverkehr | +0.6% | Japan, Südkorea, ausgewählte EU-Korridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage aus LPG-Beimischungsanwendungen

Asiatische Länder, die häufig dicht besiedelt sind, priorisieren die Reduzierung von Schwefelemissionen. Eine Methode zur Erreichung dieses Ziels ist die Beimischung von Dimethylether (DME) in Flüssiggas-Flaschen (LPG). Dies streckt nicht nur die Mengen an importiertem Propan und Butan, sondern trägt auch dem Umweltschutz Rechnung. In Indien, wo LPG-Flaschen täglich an Haushalte verteilt werden, hat das Ölministerium eine landesweite DME-Beimischung vorgeschlagen. Diese Initiative zielt darauf ab, die Abhängigkeit des Landes von LPG-Importen aus dem Nahen Osten zu verringern. In Indonesien zeigen Studien unterdessen, dass die DME-Substitution die Haushaltskraftstoffkosten senken kann, ohne dass Änderungen an Kochherden erforderlich sind. Korea Gas Corporation hat bestätigt, dass eine DME-Beimischung mit der bestehenden LPG-Infrastruktur, den Geräten und den Vertriebsnetzen kompatibel ist[1]Korea Gas Corporation, "12% DME-Beimischungs-Demonstrationsprojekt," kogas.or.kr. Darüber hinaus tendieren Versorgungsunternehmen zu mehrjährigen Lieferverträgen, die an Flaschenfüllquoten geknüpft sind. Diese Strategie hilft Produzenten, sich vor der Volatilität des Spotmarkts zu schützen. Infolgedessen hat sich die LPG-Beimischung als dominanter Volumenanker für den Dimethylether-Markt etabliert.

Steigende Kraftstoffnachfrage aus dem Transport- und Industriekesselbereich

Schwerlastkraftwagen und Industriekessel setzen zunehmend auf DME, um die Euro-VI-Partikelstandards zu erfüllen und dabei den Bedarf an selektiven katalytischen Reduktionssystemen zu umgehen. Chinas LNG-betriebene Lkw-Flotte soll bis 2030 erheblich wachsen. Dieser Anstieg ebnet den Weg für eine parallele Nachfrage nach DME, das für seinen geringen Schwefelgehalt und die vereinfachte Abgasnachbehandlung geschätzt wird. Japans Handelsministerium erwägt den Einsatz von DME zur Stromerzeugung auf abgelegenen Inseln, wo die Diesellogistik mit hohen Kosten verbunden ist. In Indien und Thailand erproben Pilotprojekte für Kessel den Einsatz von DME zur Reduzierung des Kohleverbrauchs. Es besteht jedoch ein dringender Bedarf an Investitionen in Massenlagerungs- und Verdampfungsinfrastruktur. Für eine breite Einführung sind standardisierte Kraftstoffqualitätsspezifikationen und Einzelhandelsnetze auf dem Niveau von Diesel unerlässlich. Trotz dieser Herausforderungen signalisiert das frühe Wachstum eine vielversprechende mittelfristige Expansion für den Dimethylether-Markt.

Staatliche Anreize für schwefelarme Haushaltskraftstoffe

Regierungen in Süd- und Südostasien subventionieren schwefelarme Kochbrennstoffe, um die Richtlinien der WHO zur Raumluftqualität zu erfüllen, was das Wachstum des Dimethylether-Marktes unterstützt. Während Indiens Methanolwirtschaftsprogramm Methanol und DME als sauberere Alternativen zu Kerosin und Biomasse fördert, bleibt die inländische Methanolproduktion unzureichend, was zu einer Importabhängigkeit führt. In stadtnahen Gebieten mit unzuverlässiger Netzstromversorgung testen Thailand und Vietnam DME-LPG-Pilotmischungen. Diese Länder bieten Anreize wie Steuerbefreiungen auf DME-Importe, Investitionszuschüsse für Zylinderfüllanlagen und Öffentlichkeitskampagnen, die DME als „grünes LPG” bewerben. Obwohl die unmittelbaren Auswirkungen regional spürbar sind, könnte der politische Rahmen von Ländern im Nahen Osten und in Afrika übernommen werden, die mit ähnlichen Herausforderungen bei der Raumluftqualität und Importkosten konfrontiert sind.

Modulare Bio-DME-Anlagen unter Nutzung von grünem Wasserstoff und abgeschiedenem CO₂

In einem bahnbrechenden Ansatz nutzen modulare Bio-DME-Anlagen elektrolytischen Wasserstoff und punktuelle CO₂-Quellen zur Herstellung von Methanol, das anschließend zu DME dehydriert wird – ganz ohne fossile Rohstoffe, was neue Chancen für den Dimethylether-Markt eröffnet. Oberon Fuels mit Sitz in Kalifornien betreibt eine Anlage, die Abfallmethanol und Solarwärme nutzt, und verfolgt ein bedeutendes Produktionsziel bis 2030[2]Oberon Fuels, "Merkblatt zur Produktion von erneuerbarem DME," oberonfuels.com. Unterdessen ist Biofriends Inc. dabei, eine Anlage in Südkorea in Betrieb zu nehmen, die CO₂ aus Zementwerken abscheidet und in DME umwandelt. Untersuchungen zeigen, dass diese Anlagen bei Betrieb mit erneuerbarem Strom Treibhausgasreduktionen über den gesamten Lebenszyklus erzielen können, die über denen von Diesel liegen. Obwohl die Investitionskosten derzeit höher sind als bei herkömmlichen Erdgasrouten, bietet das modulare Design dieser Anlagen den Vorteil einer schrittweisen Kapazitätserweiterung und der Nähe zu Emissionsquellen, was die Pipelinekosten erheblich senkt. Der Schlüssel zu ihrer Wettbewerbsfähigkeit liegt in der Erreichung der Wasserstoffpreisparität, einem Meilenstein, der für den Beginn des nächsten Jahrzehnts erwartet wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten für großtechnische Synthese und Dehydrierung | -1.3% | Global, besonders ausgeprägt in Regionen ohne Erdgaspipelines | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch LNG, LPG und grünes Methanol | -0.8% | Asien-Pazifik, Europa, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Methanol-Einsatzstoffen infolge des E-Methanol-Booms | -0.7% | Global, am stärksten ausgeprägt in Asien und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten für großtechnische Synthese und Dehydrierung

Der Bau einer DME-Anlage erfordert erhebliche Investitionen. Die Betriebsmargen dieser Anlagen werden maßgeblich durch Schwankungen der Erdgaspreise und Katalysatorzyklen beeinflusst. Eine Referenzanlage in Japan unterstreicht die Reife der Technologie, aber auch ihre kapitalintensive Natur, was Herausforderungen für den DME-Markt mit sich bringt. Unterdessen kämpft eine Anlage in Deutschland mit der Volatilität der europäischen Gaspreise, die ihre Rentabilität erheblich beeinträchtigt. In Malaysia untersucht eine Machbarkeitsstudie einen Ansatz, der die Methanoldehydrierung umgehen soll und potenziell Investitionsausgaben einspart, jedoch im großen Maßstab noch ungetestet ist. Darüber hinaus entstehen in Regionen ohne Zugang zu erschwinglichem Pipelinegas zusätzliche Transportkosten. Diese finanzielle Belastung konzentriert die Produktion nicht nur in rohstoffreichen Gebieten, sondern behindert auch Bemühungen zur geografischen Diversifizierung.

Preisvolatilität bei Methanol-Einsatzstoffen infolge des E-Methanol-Booms

Zwischen dem vierten Quartal 2024 und dem ersten Quartal 2025 sanken die Methanolpreise. Dennoch sichern sich große Marinebunkerprojekte mehrjährige Abnahmeverträge, was die Spotverfügbarkeit verknappt. Methanex meldete für das erste Quartal 2025 Vertragspreise in Nordamerika, Europa und Asien. Obwohl diese Zahlen einen Rückgang gegenüber dem Vorquartal darstellen, bleiben sie für nicht kontrahierte Produzenten volatil und erzeugen Kostendruck für den Dimethylether-Markt. Ørsted und Maersk planen eine E-Methanol-Anlage in Louisiana, die bis 2027 in Betrieb gehen soll. Im Jahr 2024 eröffneten CNOOC und Shell eine Anlage in Huizhou, die Angebot vom DME-Markt abzieht. Die Begeisterung der Schifffahrtsbranche für E-Methanol ist offensichtlich: Maersk gab Bestellungen für methanolbereite Schiffe auf, und Mitsui OSK Lines erweiterte seine Flotte. DME-Produzenten ohne eigene Rohstoffversorgung stehen vor der Wahl: entweder rückwärtsintegrieren oder mit gedrückten Margen auskommen, insbesondere in Asien, das stark von Importen abhängig ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Biobasierte Verfahren gewinnen trotz Dominanz von Erdgas an Bedeutung

Erdgasbasierte Verfahren hielten im Jahr 2025 einen Anteil von 64,11 % am Dimethylether-Markt, was auf reichliche Gasreserven und ausgereifte Methanol-zu-DME-Technologie zurückzuführen ist. Kohle-zu-DME bleibt in China eine Nische, doch steigende CO₂-Kosten stellen seine Wirtschaftlichkeit in Frage. Die biobasierte Produktion ist zwar noch gering, wächst aber bis 2031 mit einem CAGR von 8,45 %. Oberon Fuels nutzt Abfallmethanol in Kalifornien, während Biofriends Inc. CO₂ aus Zementwerken in Südkorea abscheidet. Lebenszyklusstudien bestätigen Emissionsreduktionen, doch die Investitionskosten liegen weiterhin über denen konventioneller Anlagen.

Die Kostendivergenz verschärft sich. Erdgasbasierte Anlagen profitieren von Skaleneffekten und niedrigen variablen Kosten, sind jedoch Gaspreisschwankungen und drohenden CO₂-Grenzausgleichsmaßnahmen ausgesetzt. Biobasierte Betreiber sichern sich Premiumabnahmen im Rahmen des kalifornischen Low Carbon Fuel Standard und der Erneuerbaren-Energien-Richtlinie II der Europäischen Union, müssen jedoch grüne Wasserstofflieferketten managen. Kohle-zu-DME wird voraussichtlich zurückgehen, da Chinas nationaler CO₂-Markt expandiert und Investitionen in Gas- und Bioverfahren umlenkt, die mit Netto-Null-Verpflichtungen vereinbar sind. Die Dimethylether-Marktgröße für biobasierte Produktion wird daher trotz der heute höheren Kosten voraussichtlich stetig steigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Kraftstoffsegment beschleunigt sich, während LPG-Beimischung ein Plateau erreicht

Die LPG-Beimischung machte im Jahr 2025 65,15 % der Dimethylether-Marktgröße aus, gestützt durch Indiens tägliche Flaschenbefüllung und Indonesiens Befürwortung von DME-Mischungen. Darüber hinaus hat Korea Gas Corporation die Kompatibilität mit herkömmlichen LPG-Geräten nachgewiesen. Aerosolpropellante bilden eine stabile Nische, da Unternehmen im Rahmen des Kigali-Zusatzprotokolls Fluorkohlenwasserstoffe ersetzen. Das Kraftstoffsegment, das Schwerlastkraftwagen und Kessel umfasst, soll mit einem CAGR von 6,48 % wachsen.

Die Expansion der LNG-Lkw-Flotte in China schafft einen geeigneten Korridor für DME, während Japan DME für die Stromerzeugung auf abgelegenen Inseln untersucht, wo Diesel kostspielig ist. Industriekessel in Indien und Thailand testen DME-Mischungen zur Reduzierung des Kohleverbrauchs, vorbehaltlich Investitionen in Massenlagerung. Mit zunehmender Skalierung der Kraftstoffanwendungen wird der Dimethylether-Marktanteil der LPG-Beimischung allmählich ein Plateau erreichen, bleibt jedoch während des gesamten Prognosezeitraums der dominante Anker. Künftiges Wachstum hängt von harmonisierten Kraftstoffstandards und einer weit verbreiteten Betankungsinfrastruktur ab.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Volumenanteil von 86,22 % und wird voraussichtlich bis 2031 mit einem CAGR von 6,14 % wachsen. Dieser Anstieg ist größtenteils auf Chinas wachsende LNG-LKW-Flotte, Indiens Initiative zur Beimischung von LPG und Südkoreas experimentelle Pilotprojekte zur Direktsynthese zurückzuführen. Dieser Aufschwung stärkt die Nachfrage nach DME, das als schwefelfreie Alternative gilt. Indiens Bestreben, DME mit LPG für Privathaushalte zu mischen, könnte seine LPG-Importe aus dem Nahen Osten erheblich reduzieren. Unterdessen hat Korea Gas Corporation ein Ziel aus seinem malaysischen Projekt im Blick und nutzt die direkte Gas-zu-DME-Synthese zur Optimierung der Betriebskosten.

Nordamerika und Europa entwickeln sich zu zentralen Technologiezentren für erneuerbares DME und unterstützen das Wachstum des Dimethylether-Marktes in den USA. Oberon Fuels hat die ISCC-PLUS-Zertifizierung für sein Werk in Kalifornien erhalten, was seine Glaubwürdigkeit unterstreicht. Darüber hinaus signalisiert die bedeutende Kapitalbeteiligung von Suburban Propane den strategischen Schritt der LPG-Distributoren, sich gegen die bevorstehende Elektrifizierungswelle abzusichern. Auf der anderen Seite des Atlantiks ist die Anlage von GRILLO-Werke AG in Deutschland ein wichtiger Lieferant von Aerosol-Treibmitteln. Das Unternehmen kämpft jedoch mit Margendruck aufgrund der Volatilität der europäischen Gaspreise. In einem strategischen Schachzug ist Ørsted und Maersks e-Methanol-Initiative in Louisiana darauf ausgerichtet, Methanol-Rohstoffe in Richtung des Schifffahrtssektors umzuleiten, was die Versorgung für nordamerikanische DME-Hersteller potenziell einschränken könnte.

Während Südamerika, der Nahe Osten und Afrika sich noch in einem frühen Stadium befinden, sind sie vielversprechend. Brasilien und Argentinien verfügen über reiche Biomasseressourcen, stehen jedoch vor Hürden bei der Finanzierung von Syntheseeinheiten. Im Persischen Golf positionieren Saudi-Arabien und die Vereinigten Arabischen Emirate DME als Premiumprodukt und haben Exporte nach Asien im Blick. In der Nähe kämpfen Nigeria und Südafrika mit steigender LPG-Nachfrage und Luftqualitätsproblemen. Sie benötigen jedoch solide Abnahmeverträge und internationale Finanzierung, um inländische DME-Anlagen zu errichten. Angesichts der aktuellen Lage werden diese Regionen voraussichtlich bis 2031 auf Importe angewiesen sein, was den Status von Asien-Pazifik als Kern des DME-Marktes festigt.

Wettbewerbslandschaft

Der Dimethylether-Markt ist mäßig fragmentiert. Chancen in unerschlossenen Bereichen konzentrieren sich auf modulare Anlagen, die gemeinsam mit Zement- oder Stahlwerken betrieben werden, wo punktuelle CO₂-Abscheidung die Bio-DME-Synthese speist. Die Patentaktivität bei direkten Gas-zu-DME-Katalysatoren nimmt zu, da JGC Holdings und Mitsubishi Formulierungen offenbaren, die die Deaktivierung eindämmen. ISO-Ausschüsse erarbeiten DME-Beimischungsstandards, die nach ihrer Fertigstellung den grenzüberschreitenden Handel erleichtern werden. Die Wettbewerbsintensität wird zunehmen, da E-Methanol-Projekte inkrementelles Methanol für die Schifffahrt absorbieren und DME-Hersteller zwingen, eigene Einsatzstoffe zu sichern oder rückwärts zu integrieren. Unternehmen ohne Zugang zu kostengünstigem Gas oder erneuerbarer Energie riskieren, auf regionale Nischenmärkte beschränkt zu bleiben, während vertikal integrierte Akteure Margen entlang der gesamten Wertschöpfungskette verteidigen können.

Führende Unternehmen der Dimethylether-Branche

-

Nouryon

-

Dongguan Jovo Warehousing Services Co., Ltd.

-

Korea Gas Corporation

-

Mitsubishi Gas Chemical Company, Inc.

-

Shell PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Nouryon erhielt die ISCC-PLUS-Zertifizierung für die DME-Produktion in Rotterdam, die es Kunden ermöglicht, Scope-3-Emissionsreduktionen zu verifizieren.

- Juni 2024: Mitsubishi Gas Chemical produzierte Japans erstes Bio-Methanol aus Faulgas und schuf damit eine Einsatzstoffbasis für Bio-DME.

Umfang des globalen Dimethylether-Marktberichts

Dimethylether (DME) oder Methoxymethanol ist ein transparentes, geruchloses Gas mit einem niedrigen Siedepunkt. Es wird aus verschiedenen Quellen wie Erdgas, Methanol, Kohle und Biomasse hergestellt. DME wird hauptsächlich zur LPG-Beimischung und als schwefelfreier alternativer Energieträger verwendet. Darüber hinaus wird es als Aerosolpropellant in verschiedenen Branchen wie Kosmetik, Pharmazeutika usw. sowie als Kältemittel eingesetzt.

Der Dimethylether-Markt ist nach Quelle, Anwendung und Geografie segmentiert. Nach Quelle ist der Markt in Erdgas, Kohle und biobasierte Produkte unterteilt. Nach Anwendung ist der Markt in Treibmittel, LPG-Beimischung, Kraftstoff und sonstige Anwendungen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Dimethylether-Markt in 27 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Volumens (Tonnen) erstellt.

| Erdgas |

| Kohle |

| Biobasierte Produkte |

| Treibmittel |

| LPG-Beimischung |

| Kraftstoff |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Vietnam | |

| Malaysia | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Türkei | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Ägypten | |

| Nigeria | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Erdgas | |

| Kohle | ||

| Biobasierte Produkte | ||

| Nach Anwendung | Treibmittel | |

| LPG-Beimischung | ||

| Kraftstoff | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Indonesien | ||

| Thailand | ||

| Vietnam | ||

| Malaysia | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Türkei | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Ägypten | ||

| Nigeria | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach DME in Asien-Pazifik?

Der Dimethylether-Markt in Asien-Pazifik soll zwischen 2026 und 2031 mit einem CAGR von 6,14 % wachsen, angeführt von LPG-Beimischungs- und Kraftstoffanwendungen.

Welche Anwendung verbraucht derzeit am meisten DME?

Die LPG-Beimischung dominiert mit 65,15 % des Volumens im Jahr 2025, angetrieben durch Flaschenprogramme in Indien, Indonesien und Südkorea.

Welchen Anteil hält die biobasierte Produktion heute?

Biobasierte Produktion wächst mit einem CAGR von 8,45 % rasch, da modulare Anlagen in Nordamerika, Europa und Südkorea skalieren.

Warum sind Methanolpreise ein Risiko für DME-Produzenten?

Marine E-Methanol-Projekte sichern sich langfristige Abnahmeverträge, reduzieren die Spotverfügbarkeit und erzeugen Preisvolatilität bei Einsatzstoffen für DME-Anlagen ohne eigenes Methanol.

Wie hoch ist die aktuelle globale Nachfrage nach dem Dimethylether-Markt und welches Wachstum wird bis 2031 erwartet?

Der globale Verbrauch beträgt im Jahr 2026 8,99 Millionen Tonnen und soll bis 2031 auf 12,12 Millionen Tonnen steigen, was einem CAGR von 6,15 % entspricht.

Seite zuletzt aktualisiert am: