Marktgröße und Marktanteil für europäische Kraftfahrzeugmotorenöle

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

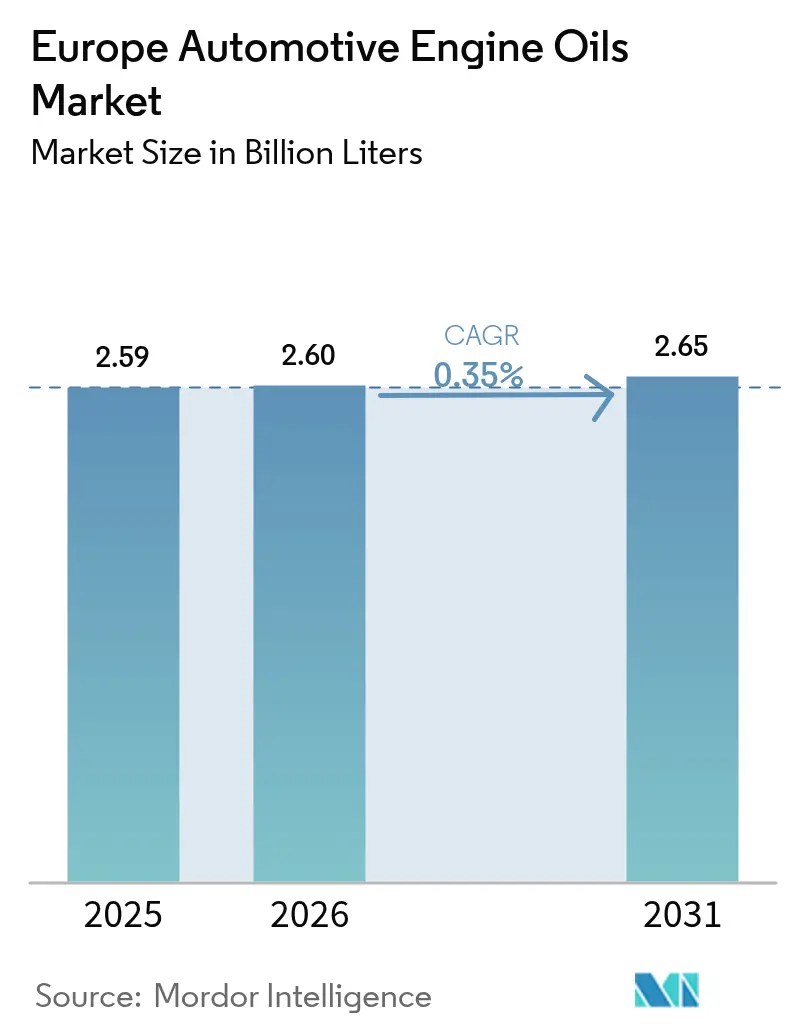

| Marktgröße im Basisjahr (2025) | 2.59 Milliarden Liter |

| Marktvolumen (2026) | 2.6 Milliarden Liter |

| Marktvolumen (2031) | 2.65 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 0.35% CAGR |

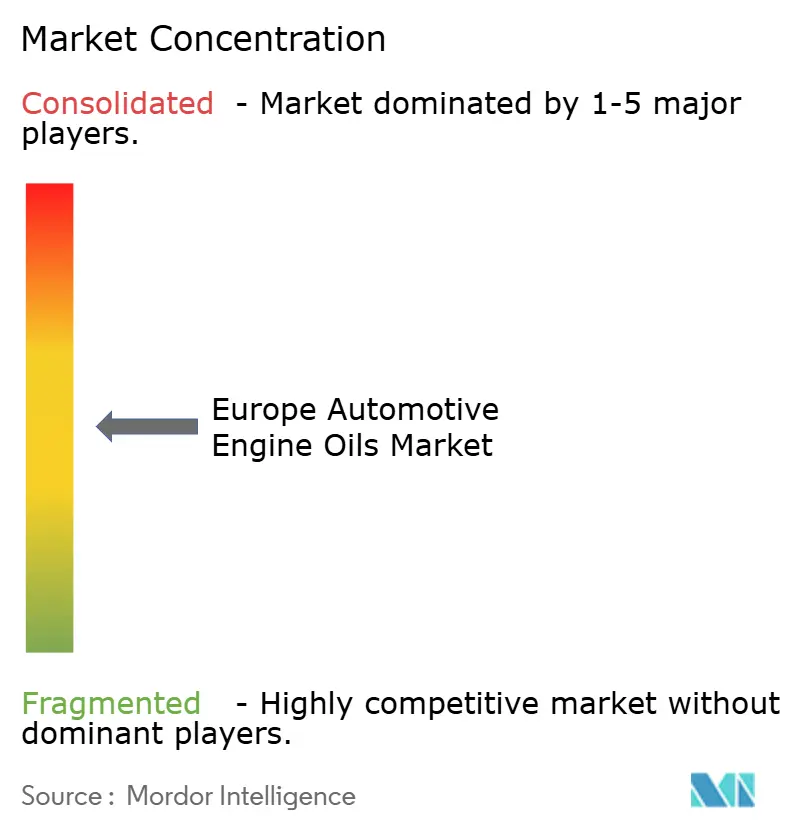

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für europäische Kraftfahrzeugmotorenöle von Mordor Intelligence

Die Größe des europäischen Marktes für Kraftfahrzeugmotorenöle wird im Jahr 2026 auf 2,6 Milliarden Liter geschätzt, ausgehend von einem Wert von 2,59 Milliarden Litern im Jahr 2025, mit Projektionen für 2031 von 2,65 Milliarden Litern, was einem Wachstum von 0,35 % CAGR im Zeitraum 2026–2031 entspricht. Die gedämpfte Entwicklung spiegelt strukturelle Veränderungen wider, da batterieelektrische Fahrzeuge die Verbrennungsmotor-Volumina verringern, während ein großer alternder Fahrzeugbestand, regulatorische Vorgaben für niedrige Viskosität und das wachsende Hybridfahrzeugabsatz die Schmierstoffnachfrage weiterhin stützen. Lieferanten reagieren darauf, indem sie Forschung und Entwicklung bei Premium-Syntheseölen intensivieren, die Kapazitäten für aufgearbeitete Basisöle ausbauen und ihre Spezifikationen auf strenge OEM-Freigaben ausrichten, die schwefelarme, viskositätsarme Formulierungen bevorzugen. Der Wettbewerbsdruck konzentriert sich nunmehr auf technologische Differenzierung und Nachhaltigkeitsnachweise statt auf bloße Produktionsmenge, während die Margenvolatilität aus Rohölpreisschwankungen und Versorgungsunterbrechungen bei Additiven resultiert. Politische Treiber wie das EU-Paket „Fit für 55”, nationale Kreislaufwirtschaftsvorschriften und Quoten zur Altölaufbereitung beschleunigen den Wandel hin zu fortschrittlichen Syntheseölen und biobasierten Schmierstoffen.

Wichtigste Erkenntnisse des Berichts

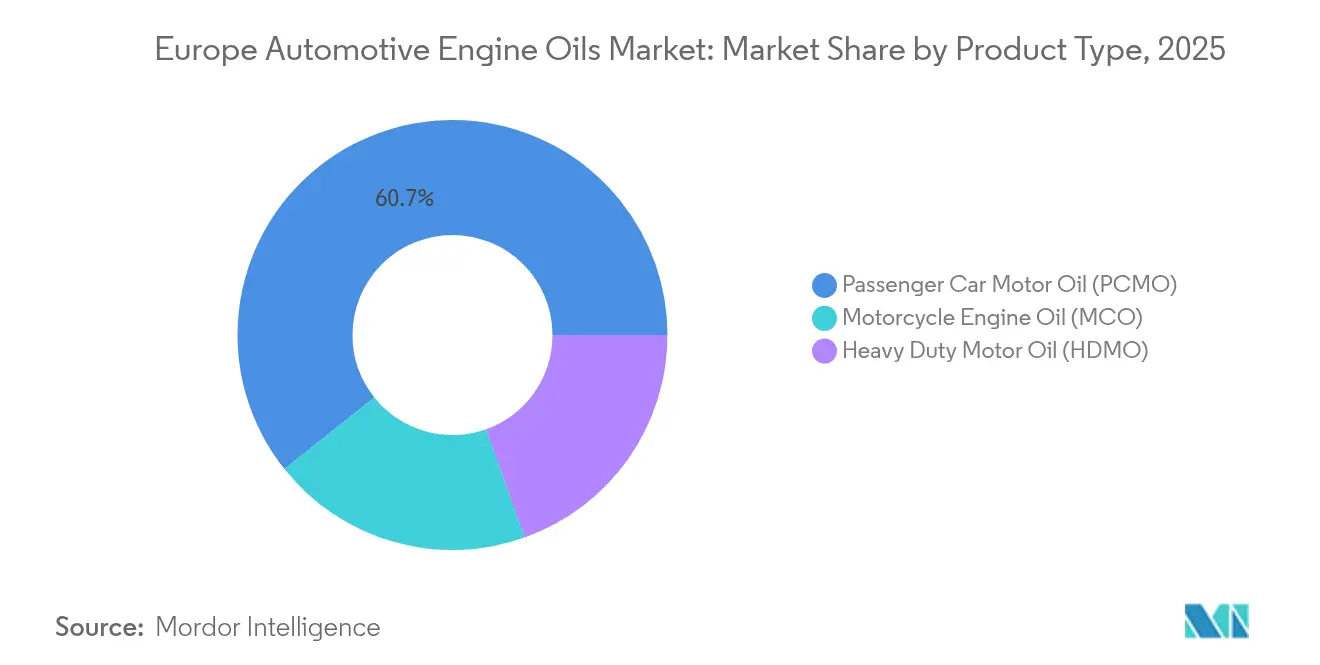

- Nach Produkttyp hielt Personenkraftwagen-Motoröl im Jahr 2025 einen Marktanteil von 60,72 % am europäischen Markt für Kraftfahrzeugmotorenöle, während Motorrad-Motoröl bis 2031 voraussichtlich mit einer CAGR von 0,92 % wachsen wird.

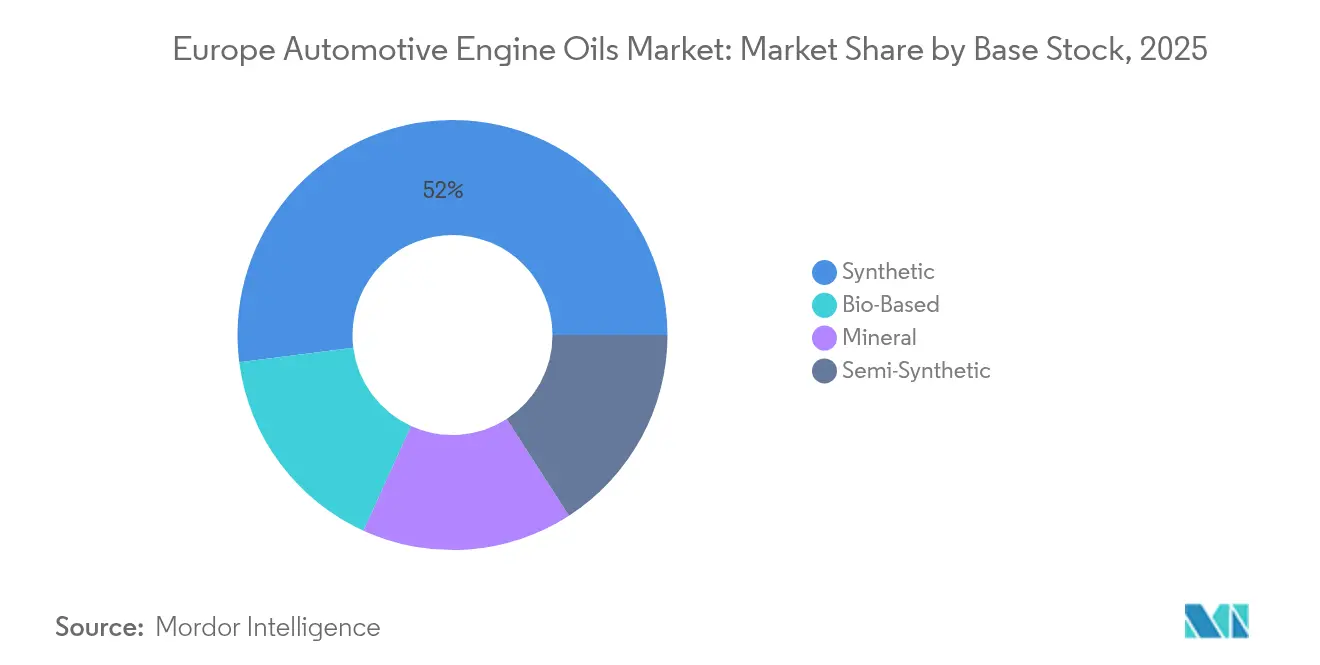

- Nach Basisöl hatten synthetische Öle im Jahr 2025 einen Anteil von 52,02 % am europäischen Markt für Kraftfahrzeugmotorenöle, während biobasierte Formulierungen mit einem projizierten CAGR von 0,9 % bis 2031 das höchste Wachstum verzeichnen.

- Nach Geografie entfiel auf Russland im Jahr 2025 ein Umsatzanteil von 19,05 % am europäischen Markt für Kraftfahrzeugmotorenöle; Polen soll im Prognosezeitraum mit einer CAGR von 0,83 % das stärkste Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Markt für Kraftfahrzeugmotorenöle

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| EU-CO₂- und Kraftstoffeffizienz-Vorgaben fördern viskositätsarme Formulierungen | +0.15% | Kernmärkte der EU, Ausstrahlungseffekte auf das Vereinigte Königreich und die nordischen Länder | Mittelfristig (2–4 Jahre) |

| Alternder Verbrennungsmotor-Fahrzeugbestand stützt Ölwechselvolumina | +0.12% | Deutschland, Frankreich, Italien, Spanien mit etablierten Fahrzeugflotten | Langfristig (≥ 4 Jahre) |

| Proliferation von OEM-Spezifikationen treibt Premium-Syntheseöle | +0.08% | Deutschland, nordische Länder, Premium-Fahrzeugmärkte | Mittelfristig (2–4 Jahre) |

| Wachstum bei Hybridfahrzeugen erfordert aschenarme, viskositätsarme Öle | +0.06% | Westeuropa, nordische Länder führend bei Elektrifizierung | Kurzfristig (≤ 2 Jahre) |

| Altöl-Aufbereitungsquoten fördern die Nachfrage nach aufgearbeitetem Basisöl | +0.05% | Frankreich, Deutschland, Italien mit etablierten Sammelsystemen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-CO₂- und Kraftstoffeffizienz-Vorgaben fördern viskositätsarme Formulierungen

Bevorstehende flottenweite CO₂-Obergrenzen zwingen Automobilhersteller dazu, ultra-dünne Viskositätsklassen 0W-20 und sogar 0W-16 vorzuschreiben, die messbare Kraftstoffeinsparungen erzielen. Volkswagen stellte seine gesamte TSI-Motorfamilie im Jahr 2025 auf 0W-20-Servicefüllungen um und veranlasste damit Kfz-Werkstätten, fortschrittliche Syntheseöle mit hohem Anteil an Gruppe-III- und Polyalphaolefin-Inhalten zu bevorraten[1]Europäische Umweltagentur, "Altöl," eea.europa.eu. Viskositätsarme Viskositätsklassen erzielen Preisaufschläge von 20–30 %, da schwerere 5W-30- und 10W-40-Öle die Viskositäts-Temperatur-Anforderungen nicht erfüllen können. Das Mandat steigert die Nachfrage im europäischen Markt für Kraftfahrzeugmotorenöle nach leistungsstarken Basisölen und Premium-Additivpaketen und macht zugleich herkömmliche Viskositätsklassen zur Massenware.

Alternder Verbrennungsmotor-Fahrzeugbestand stützt Ölwechselvolumina

Das Durchschnittsalter eines deutschen Personenkraftwagens stieg im Jahr 2024 auf 10,1 Jahre, ähnliche Trends zeigen sich in Frankreich, Italien und Spanien[2]Kraftfahrt-Bundesamt, "Fahrzeugzulassungsstatistik," kba.de . Ältere Motoren erfordern häufigere Ölwechsel und vertragen konventionelle oder halbsynthetische Formulierungen, was den durch Elektrifizierung verlorenen Volumenverlust ausgleicht. Freie Werkstätten gewinnen einen größeren Anteil dieses Austauchgeschäfts, da Fahrzeuge aus der Garantiezeit herausfallen, und halten damit die Basisnachfrage nach Schmierstoffen im europäischen Markt für Kraftfahrzeugmotorenöle aufrecht, auch wenn die Elektrifizierung bei Neuwagen zunimmt.

Proliferation von OEM-Spezifikationen treibt Premium-Syntheseöle

Mercedes-Benz führte die MB-Freigabe 229.72 für Hybridmodelle ein, während BMW im Jahr 2024 Longlife-17 FE+ auf den Markt brachte und damit über 40 neue Freigaben im vergangenen Jahr hinzufügte. Werkstätten müssen nun eine wachsende Matrix proprietärer Spezifikationen verwalten, und Nichteinhaltung kann Garantieansprüche verwirken. Diese Komplexität bindet Premium-Syntheseöle von Anbietern mit umfangreichen Freigabeportfolios und stärkt die Preisresilienz im europäischen Markt für Kraftfahrzeugmotorenöle.

Altöl-Aufbereitungsquoten fördern die Nachfrage nach aufgearbeitetem Basisöl

Die EU-Kreislaufwirtschaftsgesetzgebung verpflichtet die Mitgliedstaaten nun, bis 2030 mindestens 85 % des gesammelten Altöls aufzuarbeiten, was eine Welle von Investitionen in Reraffinerie-Anlagen in Frankreich, Deutschland und Italien auslöst. Lieferanten integrieren aufgearbeitete Basisöle in Premium-Mischungen, um Nachhaltigkeitsziele ohne Leistungseinbußen zu erfüllen, und fügen dem europäischen Markt für Kraftfahrzeugmotorenöle damit eine neue Wettbewerbsdimension hinzu.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Durchdringung batterieelektrischer Fahrzeuge verringert den langfristigen Verbrennungsmotor-Bestand | -0.18% | Nordische Länder, Niederlande, Deutschland führend bei der Einführung | Langfristig (≥ 4 Jahre) |

| Volatile Rohöl- und Additivversorgungskosten belasten die Margen | -0.08% | Globale Auswirkungen mit besonderem Druck auf kleinere europäische Mischbetriebe | Kurzfristig (≤ 2 Jahre) |

| OEM-Lebensdauerfüllungen und Sensoren verlängern Ölwechselintervalle | -0.12% | Deutschland, Premium-Märkte mit fortgeschrittener Fahrzeugtechnologie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Durchdringung batterieelektrischer Fahrzeuge verringert den langfristigen Verbrennungsmotor-Bestand

Batterieelektrische Fahrzeuge erreichten im Jahr 2024 einen Anteil von 14,6 % an den europäischen Neuzulassungen, und der Anteil könnte bis 2035 über 30 % des rollenden Bestands übersteigen. Nordische Märkte verzeichnen bereits eine Schrumpfung der Schmierstoffvolumina, was auf künftigen Druck für Anbieter mit starker Abhängigkeit von der Verbrennungsmotornachfrage hindeutet. Das Schrumpfungsrisiko ist am größten für Marktteilnehmer im europäischen Markt für Kraftfahrzeugmotorenöle, die keine Diversifizierung in elektrifizierungsnahe Flüssigkeiten vornehmen.

Volatile Rohöl- und Additivversorgungskosten belasten die Margen

Rohölpreisspitzen und Additivengpässe treiben die Rohstoffkosten in die Höhe und stellen kleine und mittelgroße Mischbetriebe ohne Einkaufsmacht vor Herausforderungen. Viele haben mit Preiserhöhungen oder der Reduzierung von Produktlinien reagiert, doch die zunehmende Inputvolatilität komprimiert weiterhin die Margen, insbesondere in preissensitiven Mineralsegmenten des europäischen Marktes für Kraftfahrzeugmotorenöle.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz des Personenkraftwagen-Motoröls steht vor der Wachstumsherausforderung durch Motorrad-Motoröl

Personenkraftwagen-Motoröl hielt im Jahr 2025 einen Anteil von 60,72 % am europäischen Markt für Kraftfahrzeugmotorenöle. Die Volumina des Personenkraftwagen-Motoröls profitieren von einem Personenwagenbestand von 250 Millionen Einheiten, das Wachstum bleibt jedoch flach, da die Flottenelektrifizierung die Erholung der gefahrenen Kilometer ausgleicht. Premium-Vollsynthetik-Formulierungen 0W-20 und 0W-16 verlängern die Ölwechselintervalle auf 30.000 Kilometer, sodass OEMs niedrigere Betriebskosten bewerben können und gleichzeitig die Motoren geschützt bleiben. Freie Werkstätten führen bei der Distribution, während autorisierte Händlerkanäle das margenstarke Erstbefüllungsgeschäft behalten, bei dem OEM-Freigaben nicht verhandelbar sind.

Motorrad-Motoröl soll bis 2031 mit der höchsten CAGR von 0,92 % wachsen. Urbane Staus, innerstädtische Lieferung auf der letzten Meile und Freizeitfahren steigern die Nachfrage nach Zweirädern, insbesondere in Italien, Spanien und Frankreich. Hochleistungsmotorräder erfordern JASO-MA2-Öle mit Scherstabilität, Nasskupplungskompatibilität und thermischer Beständigkeit, was zu Premium-Preisgestaltung führt. Marktteilnehmer im europäischen Markt für Kraftfahrzeugmotorenöle, die Händlernetzwerke aufbauen und Motorsportveranstaltungen sponsern, gewinnen Markentreue bei Enthusiasten, die höhere Preise pro Liter akzeptieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Basisöl: Synthetische Marktführerschaft trifft auf biobasierte Innovation

Synthetische Öle machten im Jahr 2025 einen Anteil von 52,02 % am europäischen Markt für Kraftfahrzeugmotorenöle aus. Schwere Mischungen aus Gruppe III und PAO (Polyalphaolefin) bieten überlegene Kaltstartsviskosität und Oxidationsbeständigkeit und entsprechen den OEM-Zielen für Kraftstoffeffizienz und lange Wartungsintervalle. Halbsynthetische Produkte überbrücken Preis- und Leistungslücken für kostenbewusste Fahrer.

Biobasierte Schmierstoffe verzeichnen mit 0,9 % CAGR das höchste Wachstum. EU-Öko-Label-Programme und unternehmerische Nachhaltigkeitsverpflichtungen fördern die Einführung, und aufgearbeitete Basisöle erfüllen die Kriterien der Kreislaufwirtschaft. TotalEnergies kooperierte mit Stellantis, um ein Motoröl mit Recyclinganteil auf den Markt zu bringen, das OEM-Dauerhaftigkeitsstandards erfüllt. Mit zunehmender Skalierung der Versorgung nähert sich die Kostenparität an, was biobasierte Mischungen in die Lage versetzt, einen Anteil von konventionellen mineralischen Formulierungen im europäischen Markt für Kraftfahrzeugmotorenöle zu gewinnen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Russland generierte im Jahr 2025 einen Anteil von 19,05 % am Volumen des europäischen Marktes für Kraftfahrzeugmotorenöle. Ein Personenwagenbestand von 45 Millionen Einheiten sowie Schwerlastflotten für die Ressourcengewinnung halten die robuste Schmierstoffnachfrage aufrecht. Sanktionen behinderten westliche Additivimporte, was inländische Akteure wie LUKOIL und Gazprom Neft dazu veranlasste, die lokale Formulierungsarbeit zu intensivieren und alternative Chemikalien aus Asien zu beziehen. Der Vertrieb erfolgt hauptsächlich über Tankstellenkanäle und unabhängige Einzelhändler; die Durchdringung durch Premium-Syntheseöle bleibt jedoch hinter Westeuropa zurück, was Raum für künftiges Mehrwertwachstum lässt.

Polen stellt den am schnellsten wachsenden nationalen Markt mit einer CAGR von 0,83 % dar. OEM-Investitionen von Stellantis, Volkswagen und Toyota erweitern die Erstbefüllungsanforderungen, während steigendes verfügbares Einkommen das Fahrzeugbesitzwachstum unterstützt. Das Aftermarket-Volumen profitiert von einem relativ jungen, aber wachsenden Personenwagenbestand, der zu halbsynthetischen Upgrades neigt. Staatliche Anreize für industrielle Modernisierung haben auch Raffineriebauten gefördert und die inländische Kreislaufwirtschaftskapazität im europäischen Markt für Kraftfahrzeugmotorenöle gestärkt.

Deutschland, Frankreich, Italien und Spanien bilden einen reifen Kernmarkt mit flachen Volumina, aber starker Premiumisierung. Deutsche Verbraucher weisen die höchste Syntheseölnutzung auf, wobei 0W-20 nun die dominierende Viskositätsklasse für Neuwagen ist. Frankreich treibt den Einsatz von Recyclinginhalten voran, während Italien und Spanien Wachstumsnischen bei Motorradschmierstoffen bieten, begünstigt durch das günstige Klima und die Fahrkultur. Nordische Länder dienen als Testfeld für Kältetemperatur- und Hochanteil-batterieelektrischer-Fahrzeuge-Spezialflüssigkeiten und gestalten künftige Produkt-Roadmaps für den breiteren europäischen Markt für Kraftfahrzeugmotorenöle.

Wettbewerbslandschaft

Der europäische Markt für Kraftfahrzeugmotorenöle weist eine moderate Fragmentierung auf. Mittelgroße regionale Akteure konkurrieren durch Agilität und lokale Markenführung. LIQUI MOLY gewinnt Marktanteile in Deutschland durch Motorsport-Sponsoring und Enthusiasten-Marketing, während Wolf Oil im Benelux-Raum durch OEM-zugelassene Handelsmarkenprodukte wächst. Der strategische Schwerpunkt hat sich von Volumen auf Nachhaltigkeitspositionierung verlagert. Anbieter bewerben CO₂-neutrale Produktion, emissionsarme Verpackungen und digitale Serviceplattformen, die Werkstätten bei der richtigen Ölauswahl unterstützen, und schaffen damit zusätzlichen Servicewert, während sie Preisaufschläge im europäischen Markt für Kraftfahrzeugmotorenöle verteidigen.

Führende Unternehmen der europäischen Kraftfahrzeugmotorenöle-Branche

BP plc

Exxon Mobil Corporation

FUCHS

Shell plc

TotalEnergies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: LIQUI MOLY stellte eine Motorölformulierung vor, die die Stellantis-Spezifikation FPW9.55535/03 für PSA-Motoren mit Nassriemen erfüllt und abrasiven Verschleiß in Riemen-im-Öl-Architekturen mindert.

- November 2023: Telko erweiterte seine Castrol-Vertriebsvereinbarung auf das gesamte Kfz-Sortiment in Dänemark und stärkte damit die nordische und baltische Schmierstoffversorgung.

Berichtsumfang zum europäischen Markt für Kraftfahrzeugmotorenöle

| Personenkraftwagen-Motoröl (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Viskositätsklassen | |

| Schwerlast-Motoröl (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Viskositätsklassen | |

| Motorrad-Motoröl (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Viskositätsklassen |

| Mineralisch |

| Synthetisch |

| Halbsynthetisch |

| Biobasiert |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Nordische Länder |

| Russland |

| Übriges Europa |

| Nach Produkttyp | Personenkraftwagen-Motoröl (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Viskositätsklassen | ||

| Schwerlast-Motoröl (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Viskositätsklassen | ||

| Motorrad-Motoröl (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Viskositätsklassen | ||

| Nach Basisöl | Mineralisch | |

| Synthetisch | ||

| Halbsynthetisch | ||

| Biobasiert | ||

| Nach Geografie | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Welches Schmierstoffnachfragevolumen wird in Europa bis 2031 projiziert?

Der europäische Markt für Kraftfahrzeugmotorenöle soll bis 2031 2,65 Milliarden Liter erreichen, ein nur geringfügiger Anstieg gegenüber 2026.

Wie schnell werden biobasierte Motorenöle in Europa wachsen?

Biobasierte Formulierungen sollen bis 2031 mit einer CAGR von 0,9 % wachsen, da Kreislaufwirtschaftsmandate die Einführung von Recyclinginhalten fördern.

Welcher Produkttyp wächst am schnellsten?

Motorrad-Motoröl führt mit einer CAGR von 0,92 % dank urbaner Mobilitätstrends und der Beliebtheit von Hochleistungsmotorrädern in Südeuropa.

Warum erzielen viskositätsarme Öle Preisaufschläge?

Sie helfen Automobilherstellern, CO₂-Ziele zu erreichen, und erfordern fortschrittliche synthetische Basisöle, sodass Anbieter sie 20–30 % höher als schwerere Viskositätsklassen bepreisen können.

Welches Land bietet die stärksten Wachstumsaussichten?

Polen führt die Prognose mit einer CAGR von 0,83 % an, getrieben durch die Ausweitung der Fahrzeugproduktion und steigendes Verbraucherfahrzeugeigentum.

Seite zuletzt aktualisiert am: