Weißölmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

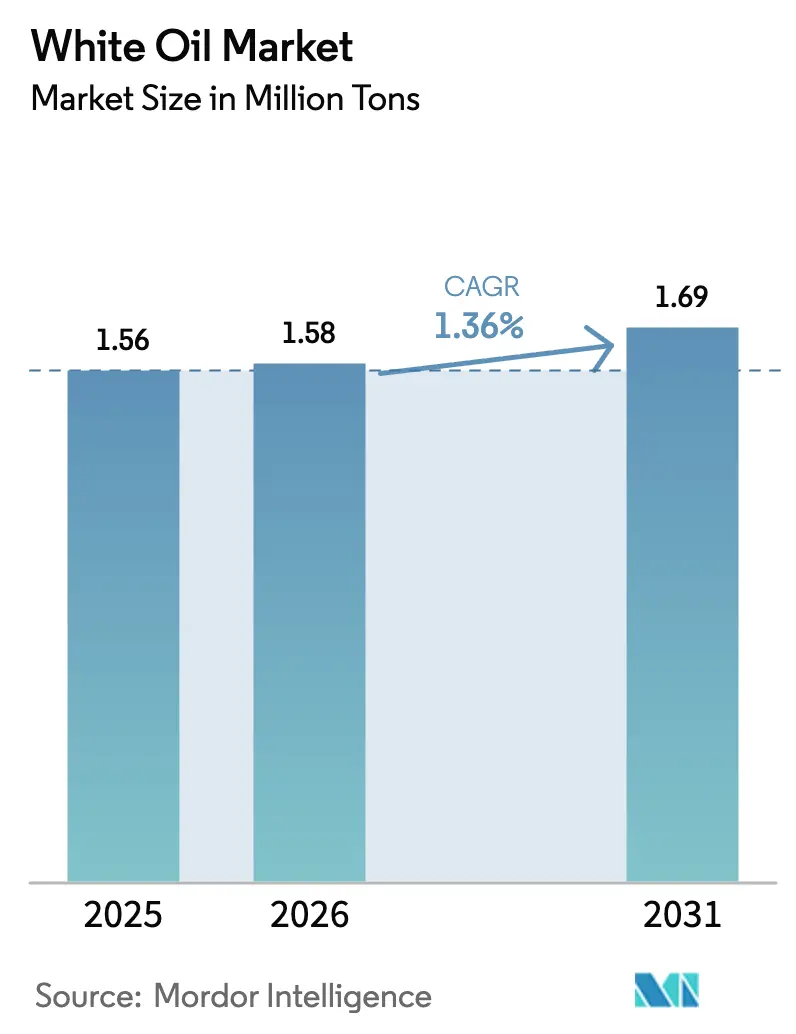

| Marktvolumen (2026) | 1.58 Millionen Tonnen |

| Marktvolumen (2031) | 1.69 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 1.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

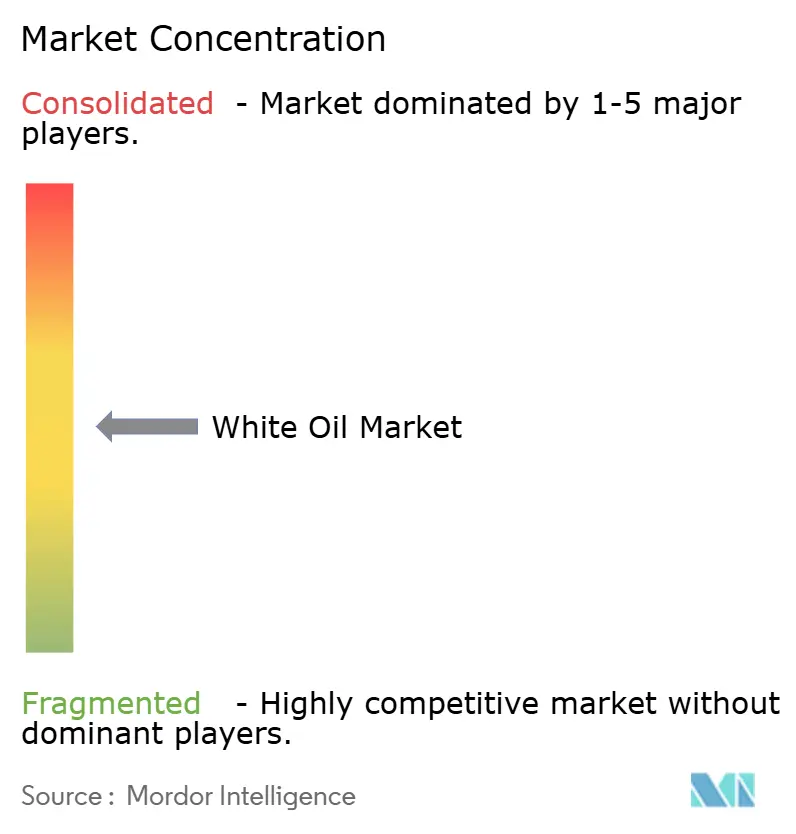

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Weißölmarkt Analyse von Mordor Intelligence

Die Größe des Weißölmarktes wird voraussichtlich von 1,56 Millionen Tonnen im Jahr 2025 auf 1,58 Millionen Tonnen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 1,36 % über den Zeitraum 2026–2031 voraussichtlich 1,69 Millionen Tonnen erreichen. Die Nachfrage verlagert sich hin zu hochreinen Qualitätsstufen, da hydrogeknackte Gruppe-II- und Gruppe-III-Öle die US-amerikanischen und europäischen Pharmakopöe-Grenzwerte für Schwefel, Stickstoff und polyzyklische aromatische Kohlenwasserstoffe einhalten. Pharmazeutische Hersteller im Asien-Pazifik-Raum schließen mehrjährige Lieferverträge ab, um USP-konforme Einsatzstoffe zu sichern, während Flexibelverpackungsverarbeiter in Europa recycelte Druckfarben durch lebensmittelechte Weißöle ersetzen, um die MOAH- und MOSH-Grenzwerte einzuhalten. Körperpflegemarken in Indien und dem Nahen Osten verlassen sich weiterhin auf leichte paraffinische Träger, die ayurvedischen und Halal-Standards entsprechen, was die regionale Divergenz in der Formulierungsstrategie verstärkt. Die Wettbewerbsdynamik begünstigt integrierte Raffinerien, die paraffinische Ströme zwischen Kraftstoffen und Spezialitäten umschalten können, doch Nischenblender behalten Preissetzungsmacht, wenn sie Viskositätsanpassungen mit Chargenanalysezertifikaten bündeln.

Wichtigste Erkenntnisse des Berichts

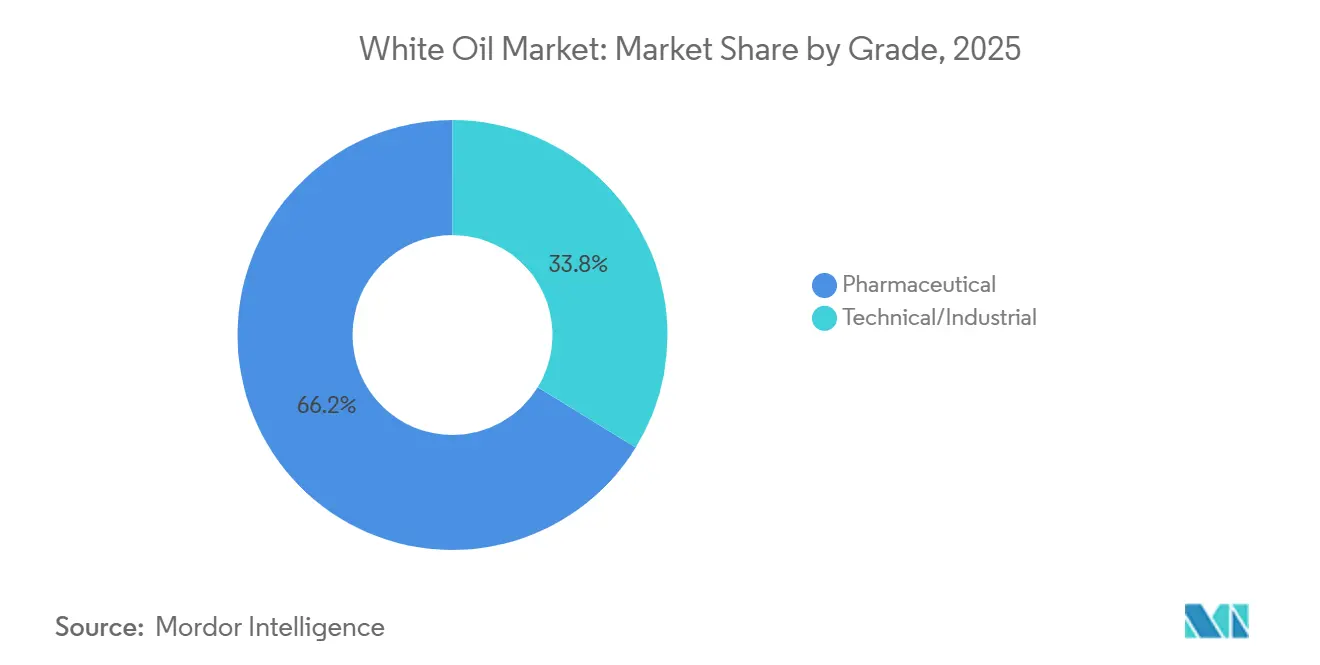

- Nach Qualitätsstufe hielt die pharmazeutische Qualitätsstufe im Jahr 2025 einen Weißölmarktanteil von 66,23 % und entwickelt sich bis 2031 mit einer CAGR von 1,32 %.

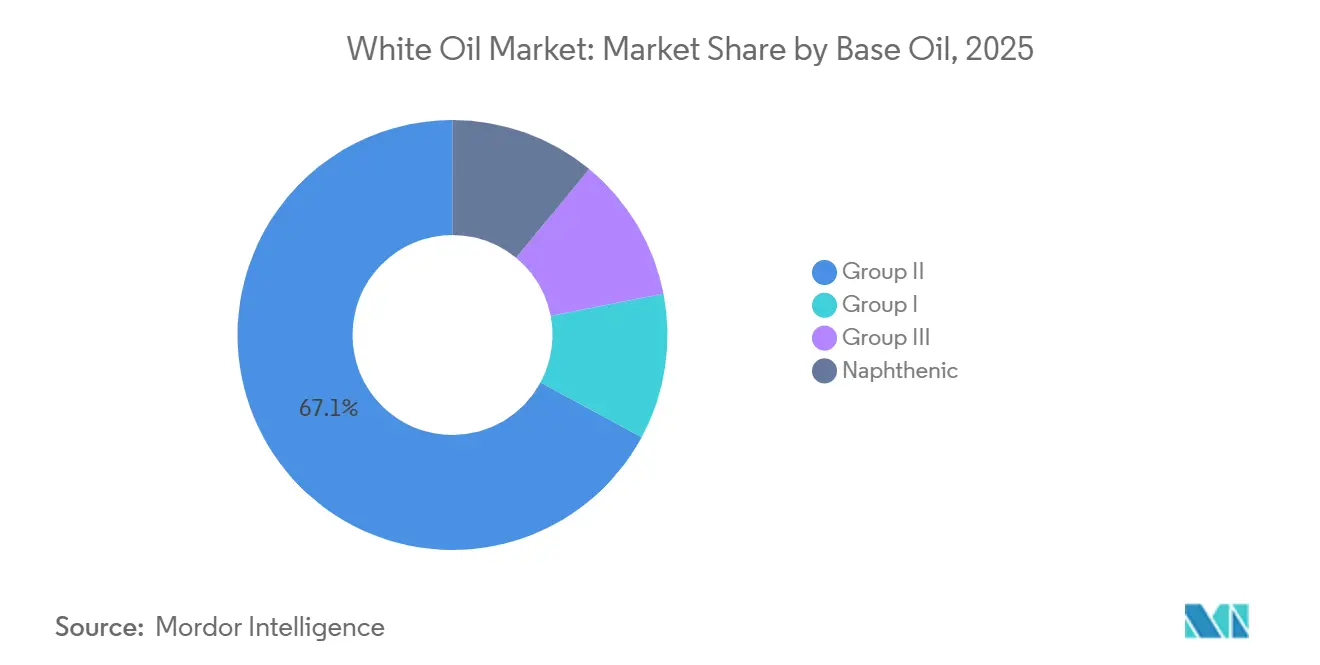

- Nach Basisöl entfiel auf Gruppe II im Jahr 2025 ein Weißölmarktanteil von 67,12 % und entwickelt sich bis 2031 mit einer CAGR von 1,73 %.

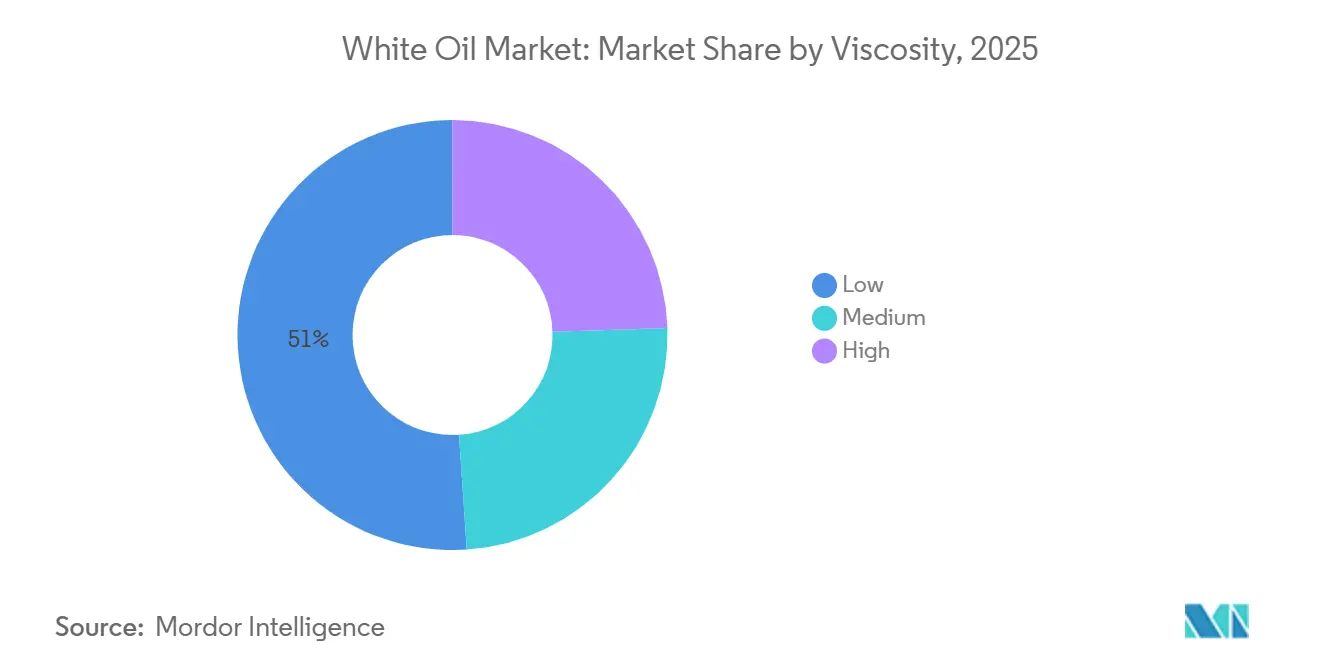

- Nach Viskosität hielt die niedrige Viskosität im Jahr 2025 einen Volumenanteil von 51,08 % und entwickelt sich bis 2031 mit einer CAGR von 1,41 %.

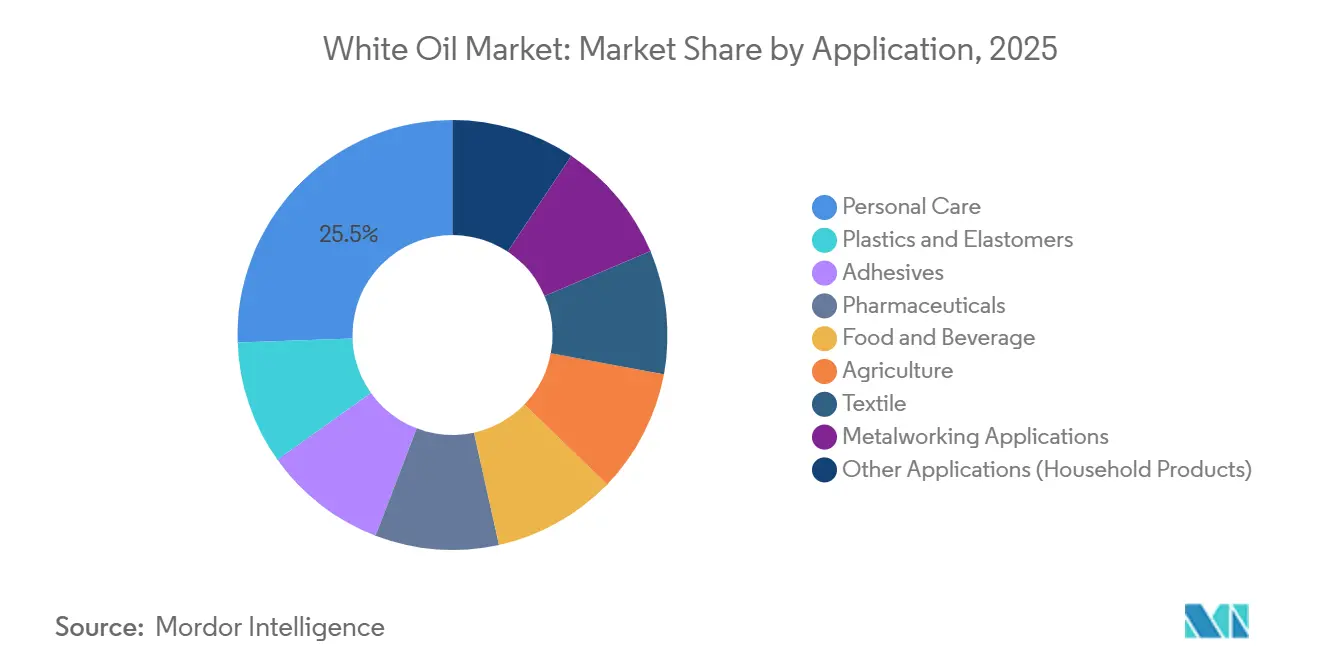

- Nach Anwendung entfiel auf Körperpflege im Jahr 2025 ein Weißölmarktanteil von 25,56 % und entwickelt sich bis 2031 mit einer CAGR von 2,11 %.

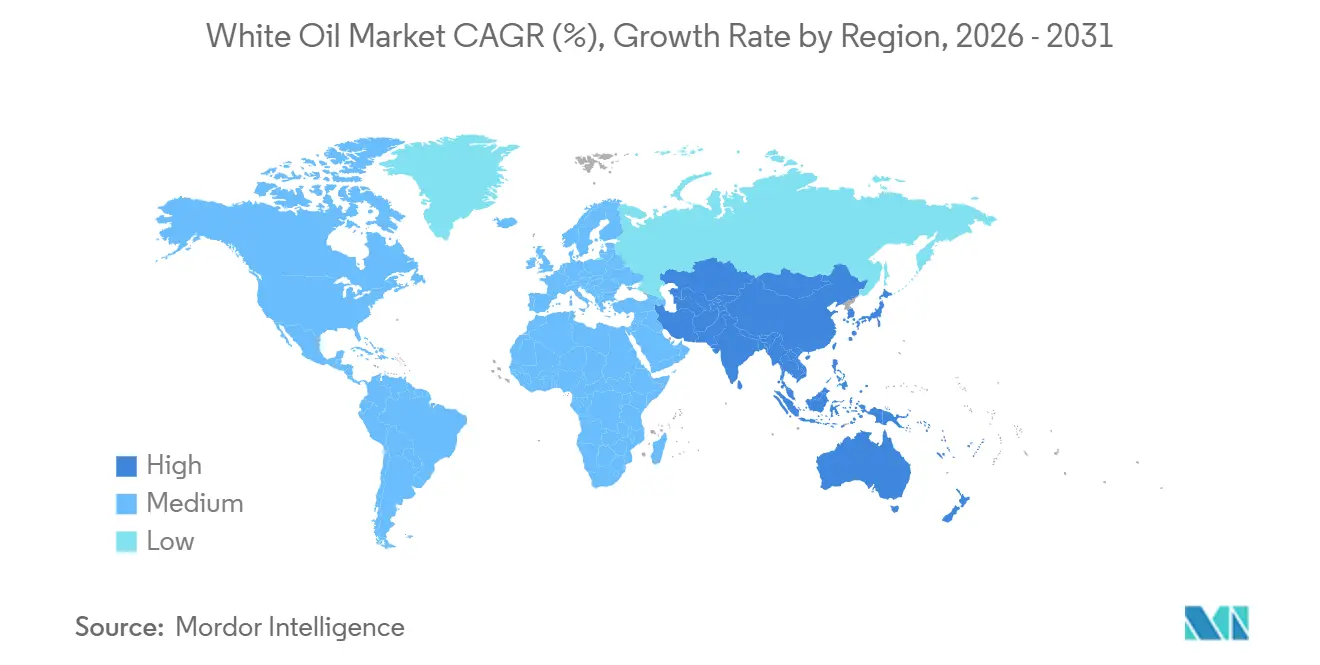

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 63,44 % des globalen Volumens, und die Region entwickelt sich bis 2031 mit einer CAGR von 1,35 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Weißölmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der biologischen Abfüll- und Fertigstellungslinien im Asien-Pazifik-Raum mit Nachfrage nach USP-konformen Weißölen | +0.3% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| MOAH/MOSH-Grenzwerte in Europa beschleunigen den Wechsel zu lebensmittelechten Weißölen in der Verpackung | +0.2% | Europa, mit Übernahme in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Boom der ayurvedischen Kosmetik in Indien treibt die Nutzung von leichten paraffinischen Weißölen an | +0.2% | Indien, mit Exportgewinnen im Nahen Osten und Südostasien | Mittelfristig (2–4 Jahre) |

| Expansion der Polymer- und Kunststoffverarbeitung in aufstrebenden Volkswirtschaften | +0.2% | Asien-Pazifik, Naher Osten, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Aufbau pharmazeutischer Kapazitäten im GCC steigert Importe von hochreinen Qualitätsstufen | +0.1% | Saudi-Arabien, Vereinigte Arabische Emirate, mit regionaler Verteilung nach Nordafrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der biologischen Abfüll- und Fertigstellungslinien im Asien-Pazifik-Raum mit Nachfrage nach USP-konformen Weißölen

Kapazitätserweiterungen für Biologika in China und Indien überstiegen zwischen 2024 und 2025 50 neue Abfüll- und Fertigstellungsstandorte. Jede Linie spezifiziert Weißöle mit einem Endotoxingehalt unter 0,25 EU/mL und einem PAH-Gehalt unter 3 %, Kriterien, die herkömmliche Gruppe-I-Ströme ausschließen und hydrogeknackte Produkte bevorzugen. Auftragsfertigungsunternehmen, die westliche Biosimilar-Nachfrage bedienen, setzen FDA-konforme Dokumentation voraus, sodass Lieferanten mit Echtzeit-Chargenanalytik langfristige Verträge gewinnen. Der Trend steigert die Volumina hochwertiger niedrigviskoser Qualitätsstufen und komprimiert die Margen für Rohstoffblender ohne pharmazeutische Validierung.

MOAH/MOSH-Grenzwerte in Europa beschleunigen den Wechsel zu lebensmittelechten Weißölen in der Verpackung

Verarbeiter von Flexibelverpackungen setzen auf hydrierte Weißöle, die nach FDA 21 CFR 178.3620(a) zertifiziert sind, nachdem die EFSA eine MOAH-Migration von über 2 mg/kg in Trockenprodukten bestätigt hat. Markeninhaber zahlen Aufschläge von 200–300 EUR pro Tonne für zertifizierte Chargen, doch kleinere Lieferanten haben Schwierigkeiten, die Kosten für Drittprüfungen zu absorbieren. Schnelle Compliance-Zyklen bedeuten, dass Spezialraffinerien mit eigener GC-FID-Kapazität Volumenzuwächse sichern.

Boom der ayurvedischen Kosmetik in Indien treibt die Nutzung von leichten paraffinischen Weißölen an

Der Wert der ayurvedischen Körperpflege in Indien stieg 2025 um 12 % im Jahresvergleich. Weißöle, die dem Bureau of Indian Standards IS 1083 entsprechen, dienen als stabile, geruchlose Träger für pflanzliche Wirkstoffe und erfüllen die Halal-Rückverfolgbarkeitsanforderungen für Exporte an Einzelhändler im Persischen Golf[1]Bureau of Indian Standards, "IS 1083: Leichtes flüssiges Paraffin," bis.gov.in. Inländische Produzenten haben ihre Kapazitäten zweistellig ausgebaut und damit ein regionales Zentrum geschaffen, das die Volumenschwäche in Europa ausgleicht.

Expansion der Polymer- und Kunststoffverarbeitung in aufstrebenden Volkswirtschaften

PVC- und PP-Compoundierer in Südostasien und dem Nahen Osten verwenden technische Weißöle als Innengleitmittel, die die Schmelzviskosität senken und den Düsenaufbau reduzieren. Vietnams Kunststoffproduktion stieg 2025 um 9 % und absorbierte zusätzliche Versorgung mit mittlerer Viskosität. Saudi-Arabiens TA'ZIZ-Hub importierte Weißöle für seinen 5-Milliarden-USD-PVC-Komplex, da lokale Raffinerien Kraftstoffe priorisieren. Anhaltende Infrastrukturinvestitionen deuten auf langfristige Unterstützung hin, trotz möglicher Kreislaufwirtschaftspivots.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Mikroplastikrichtlinie schränkt mineralölbasierte Kosmetikformulierungen ein | -0.2% | Europa, mit Ausstrahlungseffekten auf Nordamerika und Australien | Kurzfristig (≤ 2 Jahre) |

| Nordamerikanische Hersteller von Säuglingsnahrung wechseln zu biobasierten Estern | -0.1% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| IMO-2020-Schwefelgrenzen verschärfen die Versorgung mit hochwertigen Einsatzstoffen | -0.1% | Global, am stärksten in Asien-Pazifik-Raffineriezentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Mikroplastikrichtlinie schränkt mineralölbasierte Kosmetikformulierungen ein

Die Verordnung 2023/2055 schränkt synthetische Polymermikropartikel in abspülbaren Kosmetika ein und veranlasst europäische Marken, mineralölbasierte Träger durch pflanzliche Ester zu ersetzen, um petrochemische Kennzeichnungen zu vermeiden[2]Europäische Kommission, "Verordnung 2023/2055," eur-lex.europa.eu . Obwohl Mineralöle keine Mikroplastiken sind, führte die Verbraucherwahrnehmung 2025 zu einem Rückgang der regionalen Körperpflegenachfrage um 3–4 %. Reformulierungszyklen dauern durchschnittlich 18–24 Monate, sodass die meisten Substitutionen bis 2027 abgeschlossen sein werden.

Nordamerikanische Hersteller von Säuglingsnahrung wechseln zu biobasierten Estern

Nestlé und Abbott eliminierten 2024 Mineralöle aus Sprühtrockner- und Emulgatorsystemen, nachdem Fokusgruppendaten zeigten, dass 68 % der Eltern dem Begriff „Mineralöl” misstrauen. Sinkende Bioesterpreise verringerten die Kostenlücke auf 100–150 USD pro Tonne, was Umstellungen wirtschaftlich neutral macht. Das Hemmnis ist lokal begrenzt, signalisiert jedoch die Empfindlichkeit gegenüber unwissenschaftlicher Verbraucherstimmung bei hochsichtbaren Anwendungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualitätsstufe: Pharmazeutische Dominanz verankert durch regulatorische Barrieren

Die pharmazeutische Qualitätsstufe hielt 2025 66,23 % des Volumens und unterstreicht damit die tief verwurzelten regulatorischen Schutzwälle, die neue Marktteilnehmer abschrecken. Das Segment wächst mit einer CAGR von 1,32 %, was die reife Nachfrage widerspiegelt, die in der Chronikpflege und Dermatologieformulierungen verwurzelt ist. Die Viskosität von Charge zu Charge muss innerhalb von ±0,5 cSt bleiben, und Schwermetalle müssen unter 1 ppm liegen – Anforderungen, die die Compliance-Kosten erhöhen. Technische Qualitätsvolumina steigen schneller in Kunststoffen und Klebstoffen, wo Kosten die Reinheit überwiegen, aber das Fehlen einer Pharmakopöe-Abdeckung begrenzt ihre Umwandlung in margenreichere Kanäle.

Sekundäreffekte konzentrieren sich auf die Beschaffungsseite. Führende Pharmaunternehmen fordern nun Blockchain-fähige Rückverfolgbarkeit, die Trommelnummern bis zu Raffinerieläufen verfolgt, was die Lieferflexibilität für kleinere Blender reduziert. Industrielle Nutzer tolerieren dagegen breitere Viskositätsbänder, was Discountlieferanten ermöglicht, auf Preisbasis zu überleben. Die Segmentierung bewahrt damit eine zweigliedrige Struktur, die Platzhirsche schützt, aber das Wachstumspotenzial begrenzt. Die Weißölindustrie erhält diese Trennung aufrecht, indem sie eher in Analyselabore als in neue Destillationsanlagen reinvestiert.

Nach Basisöl: Gruppe-II-Hydrocracking gewinnt Marktanteile aufgrund von Reinheitsanforderungen

Gruppe II erfasste 2025 67,12 % des Volumens und entwickelt sich mit einer CAGR von 1,73 %, angetrieben durch schwefelfreie Produkte, die mit europäischen Lebensmittelkontaktrichtlinien übereinstimmen. Im Jahr 2025 blieb Gruppe III eine Nischen-Premiumoption mit höheren Aufschlägen für oxidative Stabilität. Gruppe-I-Volumina erodieren in pharmazeutischen und Lebensmittelanwendungen, bestehen aber in Klebstoffen fort, wo Kostendrücke dominieren.

Integrierte Raffinerien nutzen Schwingeinheiten, um zwischen Kraftstoffen und Spezialitätsprodukten umzuschalten. Als die Schiffskraftstoffmargen nach IMO 2020 stiegen, wurden paraffinische Einsatzstoffe von Weißölen abgezogen, was die Spotpreise um 6–8 % anhob. Trotz dieser Volatilität bestätigen Gruppe-II-Kapazitätserweiterungen an der US-Golfküste und in China die langfristige Versorgungssicherheit. Gruppe-III-Chancen liegen in injizierbaren Arzneimittelgeräten und Hochtemperatur-Metallbearbeitungsflüssigkeiten, doch die Preiselastizität dämpft die Akzeptanz. Der Weißölmarkt migriert weiterhin in Richtung hydrogeknackter Reinheit – eine irreversible Verschiebung für regulierte Sektoren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Viskosität: Niedrigviskose Qualitätsstufen angetrieben durch pharmazeutische und kosmetische Nachfrage

Niedrige Viskosität trug 2025 51,08 % des Durchsatzes bei und verzeichnet eine Wachstumstrajektorie von 1,41 %. Diese Qualitätsstufe unterstützt ophthalmische Zubereitungen, Babyöle und Biologika-Abfüllschmiermittel, bei denen Tröpfchengröße und Spreitung wichtig sind. Mittlere Qualitätsstufen halten Anteile in der Extrusion und im Spritzguss und balancieren Fließfähigkeit mit Filmfestigkeit, während hochviskose Produkte Nischenschmierrollen ausfüllen. Die Herstellung enger 8–10-cSt-Schnitte erfordert tieferes Hydrocracking und enge Destillation, was die Produktionskosten um 80–120 USD pro Tonne erhöht, doch Aufschläge in pharmazeutischen Ausschreibungen gleichen den Aufwand aus.

Druck auf mittlere Qualitätsstufen entsteht durch synthetische Polyalphaolefine in der Metallbearbeitung, die längere Wechselintervalle bieten. Hochviskose Öle sehen sich der Substitution durch Biofette in umweltsensiblen Anwendungen gegenüber. Lieferanten, die Vakuumdestillation und Echtzeit-Viskositätskontrolle beherrschen, behalten Wettbewerbsvorteile, da die Variabilitätstoleranzen enger werden. In absoluten Zahlen werden niedrigviskose Linien das Volumenwachstum des Weißölmarktes bis 2031 verankern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Körperpflege führt das Wachstum trotz Gegenwind durch Clean-Beauty-Trends an

Körperpflege verbrauchte 2025 25,56 % des Volumens und wird voraussichtlich mit einer CAGR von 2,11 % wachsen – der schnellsten unter den Anwendungen. Ayurvedische Haaröle, Halal-Feuchtigkeitscremes und Massenmarkt-Babyprodukte setzen auf leichte paraffinische Träger dank geruchloser Profile und Ranzigkeitsresistenz. Kunststoffe und Elastomere folgen, doch Kreislaufwirtschaftspolitiken in Europa dämpfen den Schwung. Klebstoffe, Lebensmittel und Getränke absorbieren stabile Volumina aufgrund von MOAH/MOSH-Compliance-Upgrades.

Die pharmazeutische Nachfrage bleibt, obwohl langsamer wachsend, in absoluten Tonnagen größer. Landwirtschaftliche, textile und Haushaltsanwendungen schrumpfen oder stagnieren je nach regionaler Akzeptanz wasserbasierter Substitute. Die Widerstandsfähigkeit der Körperpflege könnte nachlassen, wenn sich die EU-Mikroplastikstimmung auf den Asien-Pazifik-Raum ausbreitet oder wenn die Bioesterkosten weiter sinken. Derzeit findet der Weißölmarkt seine höchsten inkrementellen Gewinne in Schönheits- und Hygiensegmenten, die kulturelle Präferenzen mit regulatorischer Zulässigkeit verbinden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik verankerte 2025 63,44 % des Volumens, doch seine prognostizierte CAGR von 1,35 % liegt hinter dem Körperpflegewachstum zurück, was zeigt, dass die Massenpolymerverarbeitung ein Plateau erreicht. China trägt durch pharmazeutische Cluster in Jiangsu und Kunststoffbasen in Guangdong erheblich zum Verbrauch bei, doch strengere Emissionsziele für Raffinerien begrenzen die inkrementelle Kapazität. Indien entwickelt sich zum am schnellsten wachsenden Knotenpunkt und profitiert von ayurvedischer Kosmetik, inländischer Arzneimittelproduktion und Polymererweiterungen in Gujarat. Südostasiatische Volkswirtschaften, insbesondere Vietnam und Thailand, steigern Weißölimporte für Flexibelverpackungen und Lebensmittelhandhabung, obwohl Frachtvolatilität Beschaffungsrisiken einführt.

In Nordamerika schützen US-amerikanische pharmazeutische Hilfsstoffstandards die Nachfrage nach USP-konformen Chargen, doch biobasierte Substitutionen in Säuglingsnahrung und mikroplastikgetriebene Kosmetikreformulierungen begrenzen das Aufwärtspotenzial. Kanadas Abhängigkeit von Importen sichert eine stetige Nachfrage, aber es fehlen interne Raffinerieaufrüstungen. Mexikos Wachstum hängt von technischen Qualitätsanforderungen aus steigender Autoteile- und Verpackungsproduktion ab. Regulatorische Komplexität verlängert Produktqualifizierungszyklen und begünstigt etablierte Anbieter.

Europas Nachfrage wird durch Lebensmittelkontaktreformen und Antiplastikstimmung geprägt. Deutschland führt die Akzeptanz von Premium-Lebensmittelqualitätsölen in der Verpackung an und gleicht schwächere Körperpflegeabrufe aus. Das Vereinigte Königreich und Frankreich spiegeln dieses Muster wider, während nordische Länder schneller auf Bioalternativen umsteigen. Südeuropa hält an mineralölbasierten Legacyformeln in Kosmetika und verarbeiteten Lebensmitteln fest, sieht sich aber bis 2028 einer Harmonisierung gegenüber. Der Nahe Osten und Afrika zusammen machen einen kleineren Anteil aus, angetrieben durch pharmazeutische Ambitionen des GCC und südafrikanische Industrieschmierstoffe, doch politische Risiken und Infrastrukturlücken dämpfen das unmittelbare Wachstum. Insgesamt unterstreichen die regionalen Dynamiken, dass die Wachstumsgeschichte des Weißölmarktes auf regulierten Reinheitsupgrades und nicht auf schlichter Volumensexpansion beruht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Weißöl beginnt mit der Rohölraffination, bei der paraffinische und naphthenische Grundölfraktionen sowie Slack-Wax-Ströme erzeugt und dann zur spezialisierten Aufbereitung weitergeleitet werden. Die Wertschöpfung konzentriert sich auf intensive Reinigungsschritte, typischerweise Vakuumdestillation und Hydroprocessing (Hydrocracken, katalytische oder Lösungsmittelentparaffinierung und Hydrofinishing), die Aromaten, Schwefel, Stickstoff und PAK reduzieren, um pharmazeutische und lebensmittelkontakttaugliche Spezifikationen zu erfüllen. Integrierte Raffinerien (ExxonMobil, Shell, Chevron, TotalEnergies, Sinopec, PetroChina) profitieren von eigenem Feedstock und der Möglichkeit, Ströme zwischen Kraftstoffen und Spezialprodukten zu verschieben, während Nischenspezialisten und regionale Raffinerien oder Blender (H&R Group, Sonneborn, Calumet, Savita, Apar, Gandhar) auf höherreine Schnitte, engere Viskositätskontrolle und Dokumentationspakete setzen.

Nachgeschaltet wird zertifiziertes Produkt in loser Form, in ISO-Tanks, Fässern und IBCs an Distributoren und Lohnblender transportiert und gelangt dann in Endanwenderformulierungen für Pharma-Hilfsstoffe, Körperpflegeprodukte, Lebensmittelkontaktverpackungen und Verarbeitungshilfsstoffe, Klebstoffe und Polymerverarbeitung. Qualifizierung und Compliance fungieren als strukturelle Kontrollpunkte, einschließlich der US-FDA-Bestimmungen für Lebensmittelqualität (21 CFR 172.878 und 21 CFR 178.3620(a)), der USP/NF-Anforderungen für Hilfsstoffe in der Pharmaindustrie und nationaler Normen wie der chinesischen GB 4853-2008. Engpässe zeigen sich typischerweise beim Durchsatz von Prüfung und Zertifizierung (MOAH/MOSH-Screening, pharmakopöische Analysen, Rückverfolgbarkeit), was Lieferanten mit eigener analytischer Kapazität und langfristigen Verträgen begünstigt, während nicht integrierte Blender bei sich verschärfender Feedstock-Wirtschaftlichkeit unter Margendruck geraten.

Wettbewerbslandschaft

Integrierte Raffinerien kontrollieren etwa 45–50 % der globalen Kapazität und liefern hydrogeknackte Gruppe-II-Ströme zu Kostenstrukturen, die kleinere Blender nicht erreichen können. ExxonMobil, Shell, Chevron, TotalEnergies, Sinopec und PetroChina schalten die Produktion zwischen schwefelarmen Kraftstoffen und Spezialitätsbasisölen um und straffen oder lockern das Angebot je nach Margenentwicklung. Als die Schiffskraftstoffmargen nach IMO 2020 stiegen, schrumpften die Spezialitätszuteilungen und trieben einen Preisanstieg von 8 % an, der Akteure mit eigenem Einsatzstoff begünstigte.

Nischenanbieter wie H&R Group, Nynas, Sonneborn und Sasol konkurrieren über pharmazeutische Zertifizierungen, maßgeschneiderte Viskositätsschnitte und technischen Support. H&Rs Hydrogenierungsaufrüstung 2025 in Hamburg fügte 25.000 Tonnen pharmazeutische Kapazität hinzu und ermöglicht schnelle Reaktionen auf Biologika-Vertragsangebote. Indische Produzenten – Savita, Gandhar, Apar – nutzen Kostenvorteile und ISO-Zertifizierung, um preissensible Asien-Pazifik- und Golfanwendungen zu erschließen, haben jedoch Schwierigkeiten in FDA-regulierten Kanälen.

Technologie entwickelt sich zum nächsten Schlachtfeld. Lieferanten, die in Inline-Viskositätsanalytik, Blockchain-Rückverfolgbarkeit und Echtzeit-MOAH-Screening investieren, können in Lebensmittel- und Pharmaausschreibungen Aufschläge verlangen. Umgekehrt sehen sich regionale Blender ohne Hydrocracking-Anlagen und Analyselabore einer Margenkompression gegenüber, da die Gruppe-I-Nachfrage nachlässt. Drei südostasiatische Produzenten schieden 2025 aus, da die Einsatzstoffökonomie ungünstig wurde. Der Weißölmarkt balanciert daher die Skalenökonomien integrierter Großkonzerne mit den Spezialisierungsvorteilen zertifizierter Nischenbetreiber.

Führende Unternehmen der Weißölindustrie

Exxon Mobil Corporation

Shell plc

China Petroleum & Chemical Corporation

Chevron Corporation

Sasol

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich auf compliance-getriebene Substitution und Regionalisierung der Versorgung für hochreine und lebensmittelkontakttaugliche Qualitäten. In Europa schaffen Verpackungsverarbeiter, die zertifizierte hydrierte Weißöle einsetzen, um Bedenken hinsichtlich MOAH/MOSH auszuräumen und die FDA-konformen Anforderungen der Käufer an Lebensmittelkontakt (21 CFR 172.878) zu erfüllen, Raum für Lieferanten, die konsistente Schnitte mit niedrigem Aromatengehalt, Drittprüfungen und schneller Chargenfreigabe liefern können. Asien-Pazifik bleibt das zentrale Volumenzentrum (63,44 % Anteil im Jahr 2025), und die dokumentierte Nachfrage aus Biologics-Fill-Finish-Linien in China und Indien steigert den Wert von USP-qualitativen, niedrigviskosen Ölen, die durch validierte Dokumentation und enge Viskositätstoleranzen unterstützt werden.

Jüngste Kapazitäts- und Integrationsmaßnahmen deuten auf praktischen Spielraum für Skalierung und Qualitätsverbesserungen hin. Chevron Lummus Global hat eine bedeutende Weißöl-Hydroprocessing-Anlage für Hongrun Petrochemical in Shandong in Betrieb genommen (einschließlich 200.000 t/Jahr Weißöl in Lebensmittelqualität), was den Trend hin zu weltmaßstäblicher, hydroprozessierter Versorgung in China verstärkt. In landwirtschaftsnahen Anwendungen hat die Europäische Kommission die Durchführungsverordnung (EU) 2026/870 erlassen, die die Zulassung von Paraffinöl (CAS 8042-47-5) in Pflanzenschutzmitteln ab dem 1. Juli 2026 erneuert und damit die Kontinuität für regulierte Paraffinöl-Anwendungen unterstützt, die sich mit hochreinen Mineralöl-Lieferketten überschneiden. Auf Anbieterseite verstärken indische Spezialanbieter ihren Fokus auf margenstärkere Endanwendungen im Konsumgüter- und Gesundheitsbereich (z. B. PHPO-Portfolios), was Partnerschaftsmöglichkeiten für regionale Distribution, pharmakopöische Dokumentationsdienste und die gemeinsame Entwicklung von Qualitäten für lokale kosmetische und pharmazeutische Formulierungen unterstützen kann.

Aktuelle Branchenentwicklungen

- April 2026: Die Europäische Kommission erließ die Durchführungsverordnung (EU) 2026/870 zur Erneuerung der Zulassung von Paraffinöl (CAS 8042-47-5) zur Verwendung in Pflanzenschutzmitteln, mit Anwendung ab dem 1. Juli 2026. Die Maßnahme sichert die regulatorische Kontinuität für paraffinische Mineralölanwendungen und unterstreicht die Bedeutung einer rückverfolgbaren, spezifikationskontrollierten Versorgung regulierter Endmärkte.

- Juli 2025: Shell plc schloss die Übernahme von 100 % der Anteile an Raj Petro Specialities Private Limited (zuvor im Besitz der Brenntag Group) ab und erweiterte damit Shells Schmierstoff-Präsenz in Indien. Der Deal brachte Produktionsstandorte in Chennai und Silvassa hinzu und integrierte Weißöle der Marke Raj Petro in Shells Portfolio, wodurch die lokale Verarbeitungskapazität und Vertriebsreichweite in einem stark wachsenden Verbrauchszentrum gestärkt wurde.

- Januar 2024: Chevron Lummus Global nahm eine bedeutende Weißöl-Hydroprocessing-Anlage für Hongrun Petrochemical in Weifang, China, in Betrieb, einschließlich einer Linie für Weißöl in Lebensmittelqualität mit 200.000 Tonnen/Jahr neben einer größeren Group-III-Grundölanlage. Die Inbetriebnahme erhöhte die Verfügbarkeit von hydroprozessierter Versorgung in Lebensmittelqualität in Asien und hob die Wettbewerbsschwelle für Produzenten, die auf herkömmliche Ströme ohne vergleichbare Reinigungskapazität angewiesen sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Weißölmarkt hochraffinierte Mineralöle, die als farblose, geruchlose Basisflüssigkeiten für regulierte und industrielle Anwendungen verkauft werden, und wird am Punkt des Erstverkaufs über die wichtigsten produzierenden und verbrauchenden Regionen bemessen.

Ausschlüsse des Geltungsbereichs: Nicht erfasst werden synthetische Substitute (wie Silikonflüssigkeiten) oder fertige Einzelhandelsmischungen, bei denen Weißöl nur eine von mehreren Zutaten ist.

Übersicht der Segmentierung

- Nach Qualitätsstufe

- Pharmazeutisch

- Technisch/Industriell

- Nach Basisöl

- Gruppe II

- Gruppe I

- Gruppe III

- Naphtenisch

- Nach Viskosität

- Niedrig

- Mittel

- Hoch

- Nach Anwendung

- Körperpflege

- Kunststoffe und Elastomere

- Klebstoffe

- Pharmazeutika

- Lebensmittel und Getränke

- Landwirtschaft

- Textil

- Metallbearbeitungsanwendungen

- Sonstige Anwendungen (Haushaltsprodukte)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Desk-Arbeit begann mit der Kartierung von Angebot, Handelsströmen und Endnutzungssignalen, die in öffentlichen Aufzeichnungen sichtbar sind, da Weißöl eng mit der Grundölraffination und der nachgeschalteten Compliance verknüpft ist. Wir bezogen uns auf Quellen wie die Mineral- und Energiestatistiken des USGS, Handelsdaten der U.S. International Trade Commission, UN Comtrade, Eurostat-Industrieproduktionsreihen und regulatorisch relevante Pharmakopöe-Hinweise, die Reinheit und zulässige Anwendungen klären.

Um die Angebotsseite mit der Nachfrage zu verknüpfen, prüften wir zudem Geschäftsberichte, Investorenpräsentationen und Anlagenankündigungen von Unternehmen, die Hinweise auf Kapazitätsänderungen, Verschiebungen im Grundölsortiment und Produktpositionierung nach Qualität geben. Bei Bedarf wurden ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und eine Import- und Exportdatenbank auf Sendungsebene genutzt, um Produzentenfußabdrücke und wichtige Handelsrouten zu überprüfen. Die hier aufgeführten Desk-Quellen sind beispielhaft, und es wurden viele weitere öffentliche und kostenpflichtige Referenzen für Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Die Primärarbeit wurde genutzt, um zu validieren, was bei realen Transaktionen als Weißöl gezählt wird, und um die Umrechnung zwischen Volumenbewegung und Preisgestaltung nach Qualität zu überprüfen. Wir sprachen mit einer Mischung aus Raffinerien, Distributoren und großen Endanwendern in den Bereichen Körperpflege, pharmanaher Verarbeitung, Kunststoffe und Industrieanwendungen, die APAC, EMEA und Amerika abdecken, damit regionale Preisgestaltungs- und Spezifikationspraktiken verglichen werden konnten.

Verteilung der Befragten in der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 12 % | APAC: 38 % |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 40 % | EMEA: 35 % |

| Kleinere Akteure: 20 % | Manager: 48 % | Amerika: 27 % |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mit einem Top-down-Ansatz erstellt, bei dem Signale zur Raffinerieproduktion, der Grundöl-Versorgungsmix und Handelsstatistiken genutzt wurden, um den realistischen Pool an Weißöl-Volumina nach Region zu rekonstruieren, bevor eine Anpassung an die spezifikationsgetriebene nutzbare Ausbeute erfolgte. Um die Gesamtzahlen praxisnah zu halten, haben wir sie dann mit selektiven Bottom-up-Näherungen abgeglichen, wie stichprobenartigen Volumenprüfungen bei Produzenten und Distributoren, Gesprächen mit Vertriebskanälen und einem einfachen ASP-mal-Volumen-Plausibilitätscheck für Schlüsselqualitäten.

Wichtige Eingangsgrößen, die das Modell prägten, umfassten Kapazitätserweiterungen und -ausfälle bei Grundölen, typische Viskositätsverteilungen in nachgeschalteten Formulierungen, den Anteil pharmazeutischer gegenüber technischer Qualitäten in jeder Region, Indikatoren für Importabhängigkeit und beobachtete Preisspannen zwischen hochreinen und industriellen Qualitäten. Die Prognose stützte sich auf Szenarioanalysen, unterstützt durch Expertenmeinungen zu Kapazitätsauslastung, Verbrauchstrends bei Körperpflege und Kunststoffen im nachgeschalteten Bereich sowie erwartete Normalisierung der Feedstock-Kosten. Wo die Bottom-up-Sichtbarkeit begrenzt war, wurden Lücken durch regionale Verbrauchsproxys geschlossen und dann gegen Handelsbilanzen und Interview-Feedback erneut getestet, bis die Zahlen übereinstimmten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden in mehreren Schritten überprüft, damit offensichtliche Überschätzungen und regionale Diskrepanzen frühzeitig erkannt werden konnten. Wir verglichen die modellierten Volumina mit unabhängigen Signalen wie der Nettohandelsrichtung, gemeldeten Raffineriebetriebsraten und Indikatoren für nachgeschaltete Aktivitäten, und markierten anschließend Abweichungen für eine zweite Analystenprüfung.

Wenn eine Annahme die Ergebnisse wesentlich veränderte, wurden Befragte erneut kontaktiert, um zu bestätigen, ob es sich um ein einmaliges Ereignis oder eine strukturelle Veränderung handelte. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse auftreten, wie größere Kapazitätsänderungen oder politische Verschiebungen. Vor der Veröffentlichung wird ein letzter Durchgang abgeschlossen, damit Kunden eine aktualisierte Sicht erhalten, die die aktuellsten verfügbaren Daten widerspiegelt.

Mordor Intelligences Weißölmarktgröße im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Weißöl weichen oft ab, weil die Maßeinheit nicht einheitlich ist und weil Firmen die Produktgrenze erweitern oder verengen können, je nachdem, ob sie Weißöl als Basisflüssigkeitskategorie oder als Fertigproduktbereich behandeln.

Die Tabelle zeigt eine deutliche Streuung, da einige Quellen den Umsatz angeben, während unser Bericht den Markt nach Volumen bemisst, und weil die Umrechnung von Tonnen in USD stark vom Qualitätsmix, der regionalen Preisgestaltung und dem Zeitpunkt der Währungsannahmen abhängt. Die Tabelle weist auch auf einen weiteren Faktor hin: In Mordor Intelligences Modell werden nur Primärverkäufe von Weißöl gezählt, und fertige Verbrauchermischungen werden nicht darauf aufgeschlagen, was üblicherweise umsatzbasierte Gesamtsummen erhöht.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,56 Mio. USD (2025) | |

| Globale Beratungsgesellschaft A | 2,25 Mrd. USD (2025) | Verwendet eine Umsatzperspektive, die breitere Preisannahmen nach Qualität und Region einbeziehen kann, und kann auch verpackte oder formulierte Produkte umfassen, bei denen Weißöl ein Inputstoff ist und nicht die gehandelte Basisflüssigkeit. |

| Branchenverlag B | 2,20 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und einen USD-Dimensionierungsansatz, der empfindlich auf Währungszeitpunkte und Inflationsannahmen reagiert, und es ist nicht immer klar, wie die Reinheitsgrenzen für pharmazeutische Qualität gehandhabt werden. |

Wenn Einheit, Geltungsbereich und Preislogik aufeinander abgestimmt sind, verringert sich die Lücke in der Regel schnell, und die verbleibende Differenz ergibt sich daraus, wie jedes Modell den Qualitätsmix und die regionalen Handelsströme behandelt. Indem die Berechnung nachvollziehbar an beobachtbare Volumina gebunden und die implizite Preisgestaltung anschließend durch Interviews stressgetestet wird, bleibt die Schätzung wiederholbar und leichter mit der tatsächlichen Marktentwicklung abzugleichen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Weißölmarkt?

Die Größe des Weißölmarktes beträgt 1,58 Millionen Tonnen im Jahr 2026 und wird voraussichtlich bis 2031 mit einer prognostizierten CAGR von 1,36 % 1,69 Millionen Tonnen erreichen.

Welche Anwendung wächst am schnellsten?

Körperpflege führt das Wachstum mit einer prognostizierten CAGR von 2,11 % an, da ayurvedische und Halal-Marken ihre Käufe leichter paraffinischer Qualitätsstufen steigern.

Warum gewinnen Gruppe-II-Basisöle Marktanteile?

Hydrocracking entfernt Schwefel und Aromaten, um strengere europäische und nordamerikanische Reinheitsgrenzwerte zu erfüllen, und treibt Gruppe II auf einen Marktanteil von 67,12 % im Jahr 2025.

Welche Region dominiert die Nachfrage?

Asien-Pazifik macht 2025 63,44 % des globalen Volumens aus, angetrieben durch pharmazeutische und Kunststofffertigungscluster.

Seite zuletzt aktualisiert am: