Marktgröße und Marktanteil im Bereich Privatjet-Charterdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

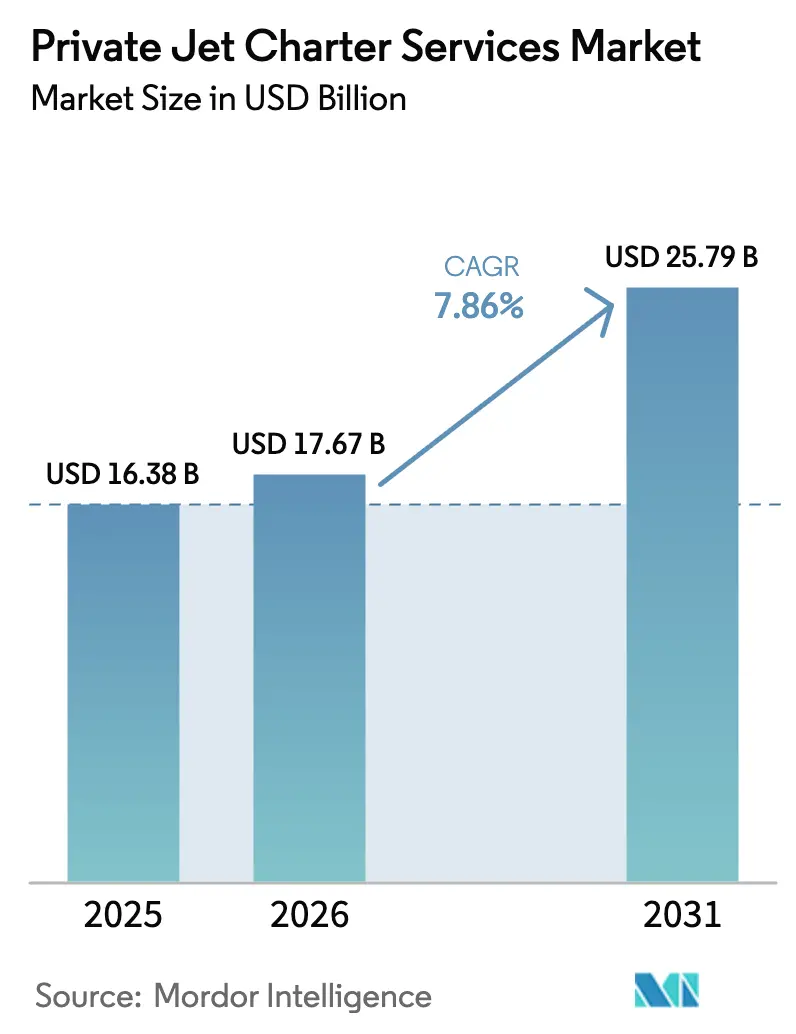

| Marktgröße (2026) | 17.67 Milliarden US-Dollar |

| Marktgröße (2031) | 25.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.86% CAGR |

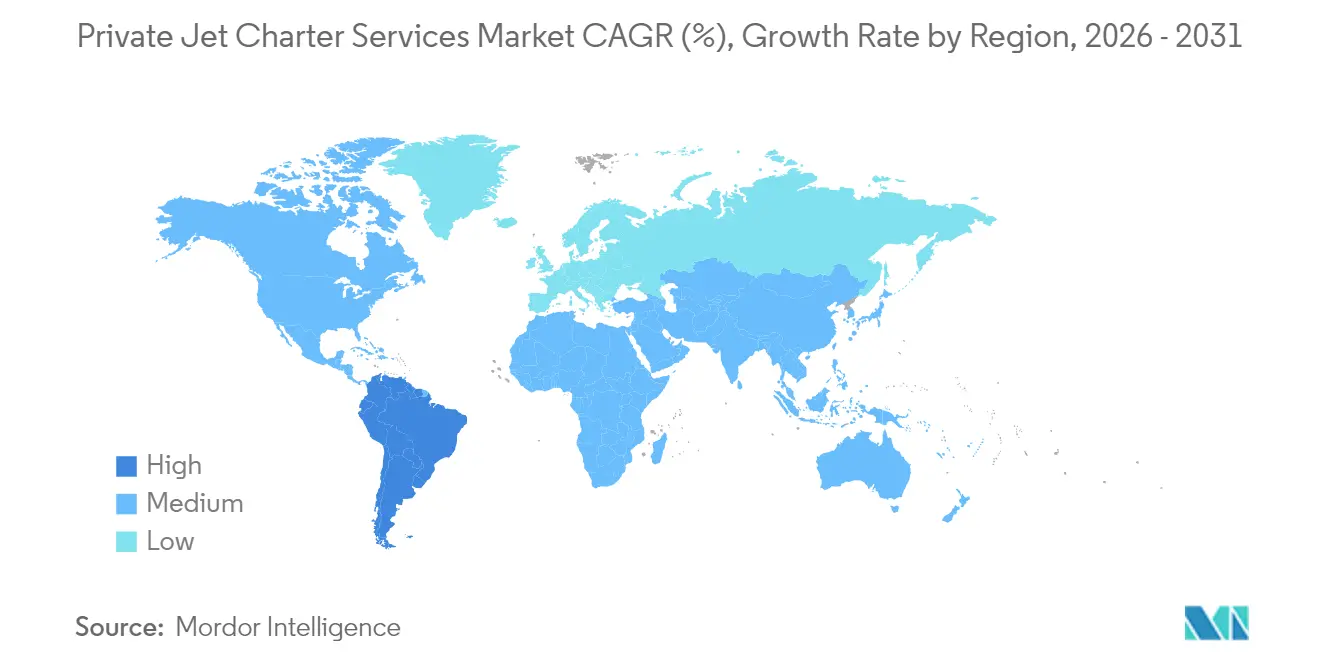

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Nordamerika |

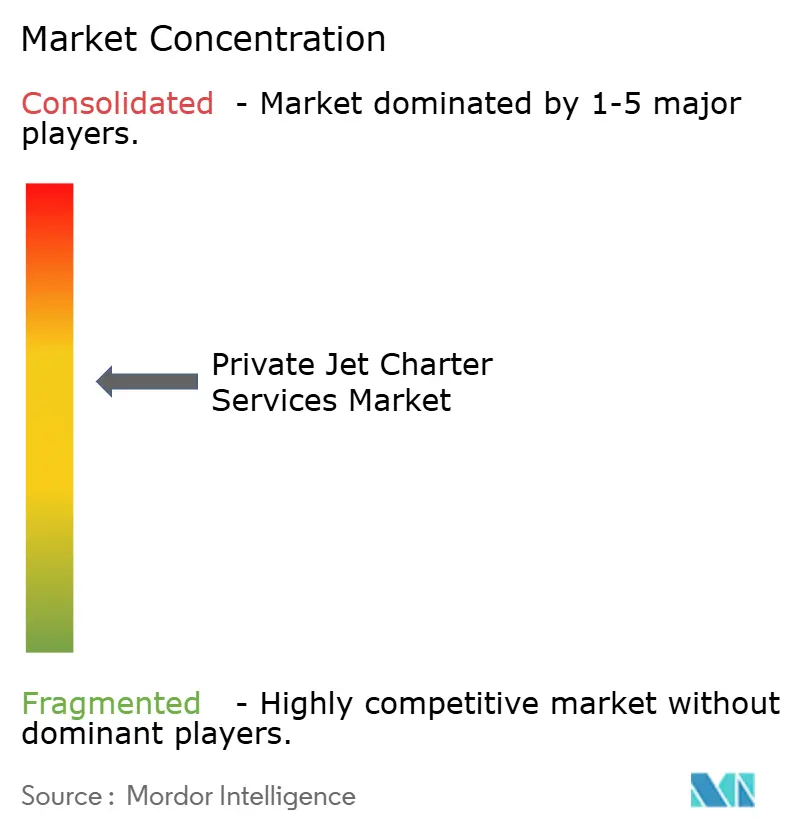

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Privatjet-Charterdienstleistungen durch Mordor Intelligence

Der Markt für Privatjet-Charterdienstleistungen wurde im Jahr 2025 auf 16,38 Milliarden USD geschätzt und wird voraussichtlich von 17,67 Milliarden USD im Jahr 2026 auf 25,79 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,86 % während des Prognosezeitraums (2026–2031). Das wachsende Vermögen von Ultrareichen, die beschleunigte unternehmerische Globalisierung und technologiegestützte Buchungslösungen fördern anhaltenden Rückenwind für den Markt für Privatjet-Charterdienstleistungen. Betreiber erweitern ihre Flotten, um Langstreckenanforderungen zu erfüllen, während die Kategorie der Leichtflugzeuge eine kosteneffiziente regionale Vernetzung bietet. Nordamerika bleibt die führende Umsatzregion, gestützt auf ausgereifte Infrastruktur und konzentriertes Vermögen. Südamerika verzeichnet jedoch die steilste Wachstumskurve, da Flughafenausbauten und wirtschaftliche Diversifizierung die regionale Nachfrage ankurbeln. Die Wettbewerbsintensität nimmt zu, da etablierte Betreiber Flottenerneurung, Abonnementpreisgestaltung und Initiativen zu nachhaltigem Flugkraftstoff verfolgen, um ihren Marktanteil im Bereich Privatjet-Charterdienstleistungen zu sichern.

Wichtigste Erkenntnisse des Berichts

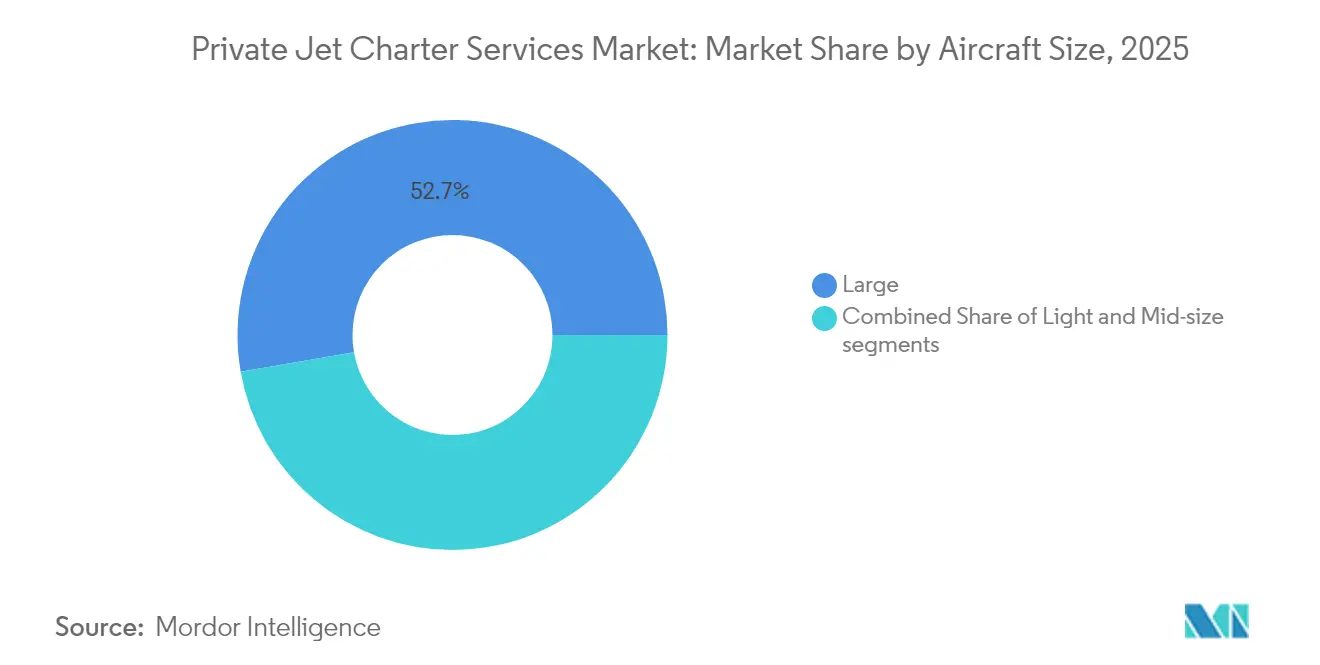

- Nach Flugzeuggröße führten Großraumjets mit einem Marktanteil von 52,74 % im Markt für Privatjet-Charterdienstleistungen im Jahr 2025, während das Segment der Leichtflugzeuge voraussichtlich mit einer CAGR von 7,92 % bis 2031 wachsen wird.

- Nach Servicemodell hielt der bedarfsgesteuerte Charter einen Umsatzanteil von 51,62 % im Markt für Privatjet-Charterdienstleistungen im Jahr 2025, während abonnementbasierte Lösungen voraussichtlich mit einer CAGR von 9,63 % bis 2031 wachsen werden.

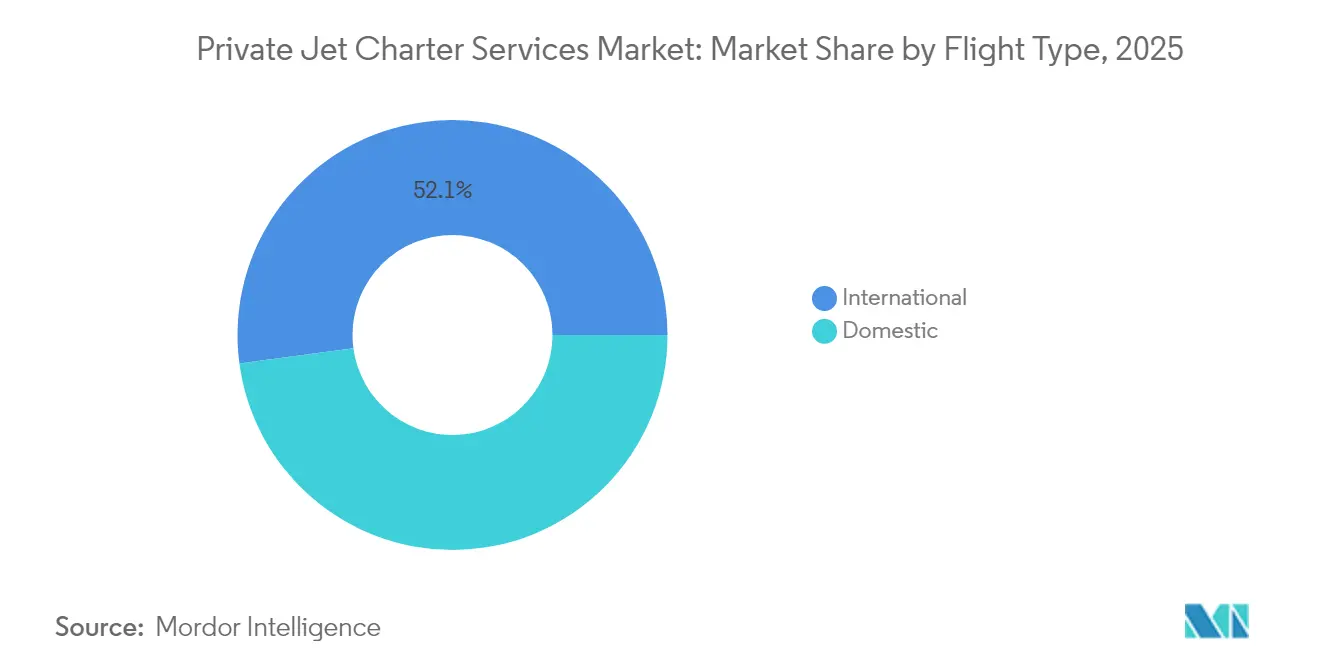

- Nach Flugtyp entfielen auf Inlandsoperationen 47,88 % des Anteils an der Marktgröße für Privatjet-Charterdienstleistungen im Jahr 2025, und internationale Routen wachsen mit einer CAGR von 9,56 % bis 2031.

- Nach Endnutzer sicherten sich Unternehmen und KMU im Jahr 2025 einen Nachfrageanteil von 45,02 %, während die Nutzung im Sport- und Unterhaltungsbereich voraussichtlich mit einer CAGR von 9,05 % bis 2031 wachsen wird.

- Geografisch gesehen erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 81,93 %, dennoch wird Südamerika voraussichtlich die schnellste CAGR von 9,78 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Privatjet-Charterdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigtes Wachstum bei globalen ultrareichen Privatpersonen (UHNWIs) | +2.1% | Global mit Schwerpunkt auf Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Erhöhte Nachfrage nach flexiblen Reisealternativen nach der Pandemie | +1.8% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verbreitung von Jet-Card-, Abonnement- und Mitgliedschaftsmodellen | +1.4% | Nordamerika, ausgeweitet auf Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung von KI-gestützten Echtzeit-Preis- und Buchungsalgorithmen | +0.9% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Kundenpräferenz für Charters mit nachhaltigem Flugkraftstoff (SAF) | +0.7% | Europa und Nordamerika, mit globaler Ausweitung | Langfristig (≥ 4 Jahre) |

| Ausbau von Regionalflughäfen und FBO-Infrastruktur in Schwellenländern | +1.2% | Asien-Pazifik, Südamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigtes Wachstum bei globalen ultrareichen Privatpersonen (UHNWIs)

Die wohlhabende Bevölkerung überstieg im Jahr 2025 weltweit 625.000 Menschen, kontrollierte Vermögenswerte von 30 Billionen USD und wuchs jährlich um 4 %. Der steigende Wohlstand in China und Indien stärkt Asiens Beitrag zum Markt für Privatjet-Charterdienstleistungen, da jüngere vermögende Reisende immersive Erlebnisse gegenüber materiellen Gütern bevorzugen. Führungskräfte nutzen die Punkt-zu-Punkt-Konnektivität, um intensive Zeitpläne mit Lebensstilentscheidungen in Einklang zu bringen und private Luftfahrt in ein Produktivitätswerkzeug zu verwandeln. Der demografische Wandel hin zu diversifizierten Vermögenszentren unterstützt neue Nachfrage in Südostasien und dem Nahen Osten. Infolgedessen balancieren Flottenstrategien nun Langstreckenjets für transkontinentale Reisen mit Leichtjets, die auf die inländische Konnektivität ausgerichtet sind, und helfen Betreibern, inkrementelle Marktanteile im Markt für Privatjet-Charterdienstleistungen zu gewinnen.

Erhöhte Nachfrage nach flexiblen Reisealternativen nach der Pandemie

Die Aktivität von Geschäftsreisejets lag bis Mitte 2025 weiterhin 10 % über dem Niveau von 2019, obwohl die kommerzielle Luftfahrt vollständig erholt war. Die Pandemie führte Tausende von Erstnutzern in die private Luftfahrt ein, und die Kundenbindung hat sich als stark erwiesen, da Reisende das minimierte Exposure gegenüber überfüllten Drehkreuzen und maßgeschneiderte Reiserouten schätzen. Nordamerikanische Freizeitreiserouten, wie Karibik-Resorthopping, haben merklich zugenommen. Europäische Chartermuster verbinden Unternehmens- und Freizeitsegmente, häufig auf Leicht- oder Mittelklasseflugzeugen, die auf Regionalflughäfen landen können. Im Nahen Osten hat der Geschäftsjet-Verkehr seit 2019 mehr als verdoppelt, was den Status der Region als Verbindungspunkt zwischen Europa, Afrika und Asien widerspiegelt. Diese Verschiebungen stützen die Auslastungsraten und begründen den Optimismus unter Betreibern, die ihre Flotten im Markt für Privatjet-Charterdienstleistungen ausbauen.

Verbreitung von Jet-Card-, Abonnement- und Mitgliedschaftsmodellen

Programme mit wiederkehrenden Einnahmen vereinfachen die Budgetplanung und garantieren den Flugzeugzugang für Kunden, die keine Eigentumsverantwortung übernehmen möchten. Die Jet-Card-Preise stiegen zwischen 2020 und 2025 um 28 %, dennoch stieg die Akzeptanz weiter an, da die Flugaktivität unter Mitgliedern Anfang 2025 im Jahresvergleich um 1 % zunahm. Abonnementplattformen bieten feste Stundensätze, keine Überführungsgebühren in Kernzonen und transparente Upgrades, die bisherige Kostenunsicherheitsbedenken ansprechen. Leerflug- und Einzelplatzangebote erzielen Einsparungen von 20–75 % für Reisende mit flexiblen Terminen und erweitern den Markt für Privatjet-Charterdienstleistungen über die ultravermögende Kernklientel hinaus. Betreiber sehen diese Modelle als Werkzeuge zur Glättung der Nachfrage und zur Maximierung der Flottenauslastung in schwächeren Perioden, was die finanzielle Widerstandsfähigkeit stärkt.

Einführung von KI-gestützten Echtzeit-Preis- und Buchungsalgorithmen

Anwendungen der Künstlichen Intelligenz (KI) unterstützen nun die dynamische Preisgestaltung, den Kundendienst und die Wartungsplanung für Charteranbieter. Die konversationelle Benutzeroberfläche von Jet.AI ermöglicht es Reisenden, Flüge per Sprache oder Text in Sekundenschnelle anzufragen und zu buchen, wodurch die traditionellen Vermittler-Hin-und-her-Zyklen verkürzt werden.[1]Jet.AI, "Start der konversationellen Buchungsplattform Ava," globalair.com Vista Global nutzt prädiktive Analytik, um Flugzeuge über Zeitzonen hinweg zuzuweisen, die Flottenverfügbarkeit zu erhöhen und gleichzeitig die Umpositionierungskosten zu senken. Festflughafenbetreiber setzen Modelle des maschinellen Lernens ein, um Concierge-Dienste maßzuschneidern, Spitzenauslastungen zu antizipieren und den Kraftstoffeinkauf zu optimieren. Gesichtserkennung und biometrisches Boarding beschleunigen die Terminalabwicklung und stärken den Komfortvorteil gegenüber kommerziellen Konkurrenten. Diese Fortschritte erhöhen die Transparenz, senken die Betriebskosten und bereichern das Kundenerlebnis, was die Loyalität im Markt für Privatjet-Charterdienstleistungen stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Betriebskosten und Preisdruck im Chartergeschäft | -1.9% | Global mit stärkstem Einfluss in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Strengere Umweltvorschriften und ausgeweitete CO₂-Abgaben | -1.2% | Europa mit Ausweitung auf Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsender Mangel an qualifizierten Besatzungsmitgliedern in der Geschäftsluftfahrt | -1.5% | Global, am schwerwiegendsten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Aufwärtsspirale bei Luftfahrtversicherungsprämien infolge von Sicherheitsvorfällen | -0.8% | Global, konzentriert in reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Betriebskosten und Preisdruck im Chartergeschäft

Versicherungs-, Besatzungs- und Wartungsausgaben steigen weiterhin und belasten die Margen von Betreibern mit schwächeren Bilanzen. Jährliche Rumpf- und Haftpflichtprämien reichen von 10.000 bis 500.000 USD, abhängig vom Flugzeugwert und der Pilotenerfahrung, und witterungsbedingte Schadensfälle treiben zusätzliche Preisvolatilität. Lieferkettenunterbrechungen verlängern die Flugzeugausfallzeiten und erhöhen die Chartersubstitutionskosten. Düsenflugzeugkraftstoffpreise bleiben anfällig gegenüber geopolitischen Ereignissen, was die Fähigkeit der Betreiber einschränkt, langfristige Preise festzuschreiben. Um wettbewerbsfähig zu bleiben, verhandeln Marktführer Mengenrabatte und rüsten ältere Flugzeuge mit Predictive-Maintenance-Systemen nach, die ungeplante Reparaturen reduzieren, doch erhöhte Kostenstrukturen begrenzen weiterhin die kurzfristige Preisflexibilität im Markt für Privatjet-Charterdienstleistungen.

Strengere Umweltvorschriften und ausgeweitete CO₂-Abgaben

Das EU-Emissionshandelssystem, die CORSIA-Anforderungen und Frankreichs neue Passagiersteuer für Privatjets erhöhen die Betriebskosten für europäische Routen. Kaliforniens Klimarisiko-Offenlegungsgesetze betreffen US-amerikanische Betreiber, die Scope-3-Emissionen für Unternehmenskunden ausweisen. Die Verfügbarkeit von nachhaltigem Flugkraftstoff verbessert sich, trägt jedoch noch einen 1,5- bis 2,5-fachen Aufschlag gegenüber herkömmlichem Jet-A-Kraftstoff, was einen Ökologiezuschlag auf Chartertarife auferlegt.[2]4AIR, "SAF-Marktaktualisierung 2025," 4air.aero Betreiber sind mit Kapitalverpflichtungen für CO₂-Kompensationsprogramme und Berichtsplattformen konfrontiert. Diese zusätzlichen Ausgaben erhöhen die Ticketpreise und könnten preissensible Reisende in Richtung First-Class-Kabinen im Linienluftverkehr lenken, was das Wachstum im Markt für Privatjet-Charterdienstleistungen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeuggröße: Führungsposition von Großraumjets bei gleichzeitiger Dynamik der Leichtjets

Großraumjets trugen im Jahr 2025 52,74 % des Umsatzes im Markt für Privatjet-Charterdienstleistungen bei und sind aufgrund ihrer interkontinentalen Reichweite und geräumigen Kabinen, die Unternehmensprotokollen entsprechen, bevorzugt. Flottendaten bestätigen, dass Kabinen schwerer Klasse etwa zwei Drittel der Investitionsausgaben für Neulieferungen ausmachen, da Eigentümer Geschwindigkeit, Komfort und Nonstop-Reichweite von New York nach Tokio anstreben. Die Marktgröße für Privatjet-Charterdienstleistungen im Bereich Leichtjets wird jedoch voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,92 % wachsen, da kosteneffiziente Zellen wie der Phenom 300 und der Citation CJ3 Gen2 die private Luftfahrt für Regionalführungskräfte und Anbieter von medizinischen Evakuierungsdiensten öffnen.

Flottenmodernisierungsprogramme unterstreichen eine Verlagerung hin zu Leistung und Nachhaltigkeit. Honeywell prognostiziert 8.500 neue Geschäftsjet-Lieferungen im Wert von 280 Milliarden USD bis 2035, wobei Nordamerika 66 % der Lieferungen aufnimmt. Betreiber wie Wheels Up reduzierten die Flottenkomplexität durch die Ausmusterung älterer Turboprops und die Standardisierung auf zwei Jet-Familien, um Wartungskosten zu senken und die Besatzungsplanung zu vereinfachen. Im Jahr 2025 in Dienst gestellte Leichtjet-Modelle werden SAF-kompatibel ausgeliefert, was Umweltauflagen entspricht und die Akzeptanz unter Erstcharterern fördert. Diese duale Nachfragekurve stärkt ausgewogenes Wachstum in allen Größenkategorien innerhalb des Marktes für Privatjet-Charterdienstleistungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Servicemodell: Dominanz des bedarfsgesteuerten Charters trifft auf Disruption durch Abonnements

Bedarfsgesteuerte Fahrten generierten im Jahr 2025 51,62 % des Umsatzes im Markt für Privatjet-Charterdienstleistungen, was die Abhängigkeit von flexiblen Vereinbarungen für kurzfristige Geschäftsreisen und Sonderveranstaltungen widerspiegelt. Unternehmensflugabteilungen nutzen Flugzeuge ohne langfristige vertragliche Bindung, minimieren so die Bilanzbelastung. Obwohl noch in der Entstehungsphase, wird erwartet, dass Abonnementmodelle bis 2031 eine CAGR von 9,63 % verzeichnen, da Kunden garantierte Verfügbarkeit, Preissicherheit und Treueguthaben schätzen.

Jet-Cards positionieren sich zwischen Ad-hoc- und Bruchteilsprogrammen und bieten übertragbare Einlagen und transparente Stundensätze. Leerflug-Marktplätze vermarkten anderweitig ungenutzte Überführungsflüge, senken die Stundenkosten und erschließen neuen Verkehr. Einzelplatzanbieter sprechen Freizeitgruppen an, die bereit sind, über kommerzielle Tarifen für Loungedatenschutz und flexible Abflugzeiten zu zahlen. Da Preisalgorithmen reifen, verfeinern Betreiber die Segmentierung, um Nachfragenischen zu erschließen, wiederkehrende Einnahmequellen zu festigen und die Marktgrößenströme im Markt für Privatjet-Charterdienstleistungen zu diversifizieren.

Nach Flugtyp: Inlandsrouten sichern den Umsatz, während die internationale Nachfrage zunimmt

Inlandsoperationen hielten im Jahr 2025 einen Marktanteil von 47,88 % im Markt für Privatjet-Charterdienstleistungen, da Führungskräfte Regionalflughäfen nutzten, um überfüllte Drehkreuze zu umgehen. Transkontinentale Fahrten zwischen New York und dem Silicon Valley bleiben ein Grundpfeiler in den USA, während Kurzstreckenflüge unter zwei Stunden europäische Reiserouten dominieren. Die Marktgröße für Privatjet-Charterdienstleistungen im Bereich internationale Flüge wird voraussichtlich bis 2031 mit einer CAGR von 9,56 % wachsen, da Investitionen in Schwellenländer, Freizeittourismus und globalisierte Sportereigniskalender den grenzüberschreitenden Reiseverkehr ankurbeln.

Das Kurzstrecken-Wachstum im internationalen Bereich konzentriert sich auf Routen wie London–Paris oder Miami–Nassau, wo Fahrtenfrequenz und erstklassige Bequemlichkeit Aufschläge rechtfertigen. Langstreckensegmente stützen sich auf Ultralangstreckenkabinen wie den Gulfstream G700, der kürzlich von Qatar Executive für Nonstop-Asien–Europa-Verbindungen eingesetzt wurde. KI-gestützte Flugplanungssysteme optimieren die Routenführung für Kraftstoffeffizienz und dynamische Wetterumgehung, was die Pünktlichkeit verbessert. Die erweiterte Netzwerkreichweite unterstützt inkrementelle Verkehrszuflüsse in den Markt für Privatjet-Charterdienstleistungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Führungsposition des Unternehmensreisemarktes konfrontiert mit entertainmentgetriebenem Wachstum

Unternehmen und KMU machten im Jahr 2025 45,02 % der Charternachfrage aus und nutzen private Luftfahrt, um Mehrstadt-Zeitpläne zu komprimieren, geistiges Eigentum zu schützen und die Produktivität des Führungsteams zu steigern. SEC-Klimaoffenlegungen fördern Geräteaufrüstungen hin zu neueren, emissionsärmeren Flugzeugen und regen indirekt Ersatzzyklen an. Die Kategorie Sport und Unterhaltung wird voraussichtlich bis 2031 jährlich um 9,05 % wachsen und profitiert von der Abhängigkeit von Sportlern und Prominenten von Privatsphäre, Sicherheit und strengen Zeitplänen für globale Turniere oder Filmproduktionen.

HNWI-Urlaubsreisen erweitern Charterkapazitäten zu Ferienzielen auf den Malediven, Capri und Aspen. Regierungsbehörden und Nichtregierungsorganisationen vergeben Aufträge an Charterunternehmen für diplomatische Shuttles und Katastrophenschutzlogistik. Unterhaltungscharter beinhalten häufig einseitige Aufstellung, was die betriebliche Komplexität erhöht, aber Premiumerträge erzielt. Das Zusammenwirken verschiedener Endnutzerbedürfnisse fördert die Erlösstabilität über Wirtschaftszyklen hinweg innerhalb des Marktes für Privatjet-Charterdienstleistungen.

Geografische Analyse

Nordamerika behauptete im Jahr 2025 mit einer Flotte von mehr als 5.000 Flugzeugen, einem dichten FBO-Netzwerk und günstigen Abschreibungsregelungen eine Umsatzdominanz von 81,93 %. Die Vereinigten Staaten beheimaten die weltweit größte konzentrierte UHNWI-Basis, was in eine konsistente Inlands- und transatlantische Flugnachfrage übersetzt wird. Kanada und Mexiko tragen inkrementelle Volumina durch ressourcensektorbezogene Reisen und Tourismusströme bei. Die Routenliberalisierung im Rahmen des USMCA unterstützt eine reibungslose grenzüberschreitende Planung und festigt die regionale Führungsposition im Markt für Privatjet-Charterdienstleistungen.

Europa bleibt trotz zunehmender CO₂-Abgaben und SAF-Vorschriften widerstandsfähig. Das Vereinigte Königreich, Frankreich und Deutschland bleiben die primären Drehkreuze, wobei London Biggin Hill und Paris Le Bourget eine Auslastung über dem Vor-Pandemie-Niveau berichten. Betreiber rüsten Flotten mit SAF-kompatiblen Triebwerken nach, um den Slot-Zugang gemäß den ReFuelEU-Schwellenwerten zu sichern. Dies ermöglicht es ihnen, ihren Anteil an der Marktgröße für Privatjet-Charterdienstleistungen zu erhalten, auch wenn die Compliance-Kosten steigen. Osteuropa zeigt aufgestautes Potenzial, da die Vermögensakkumulation sich über die traditionellen Hauptstädte hinaus ausbreitet.

Südamerikas prognostizierte CAGR von 9,78 % positioniert die Region als die am schnellsten wachsende Chance. Brasilien treibt Infrastrukturausgaben voran und modernisiert Regionalflughäfen wie Campinas und Goiania, was die Abhängigkeit von der Überlastung am Flughafen São Paulo Congonhas reduziert. Argentinische Bergbauprojekte und kolumbianische Technologieinvestitionen fördern innerstädtische Lufttaxi-Anforderungen. Währungsvolatilität und regulatorische Komplexität bleiben Hindernisse, doch die Nachfragegrundlagen unterstützen das Engagement globaler Betreiber, die nach Wachstumspotenzialen suchen.

Asien-Pazifik bietet ein gemischtes Bild. Chinas regulatorische Verschärfung verlangsamte die inländische Charteraktivität im Jahr 2024, doch der ausgehende Freizeitverkehr lenkt Flüge nach Singapur, Phuket und auf die Malediven. Indonesien, Vietnam und die Philippinen verzeichnen zweistelliges Wachstum beim Geschäftsjet-Verkehr, da Produktionszentren sich tiefer in globale Wertschöpfungsketten integrieren. Australien hält eine stabile Nachfrage durch ressourcensektorbezogene Shuttle-Dienste. Der Nahe Osten und Afrika verbinden Ressourcenreichtum aus Bodenschätzen mit tourismusorientierter Diversifizierung; Saudi-Arabiens Vision 2030 lenkt Investitionen in den King-Salman-Internationalen-Flughafen Riad und stärkt die regionale Vernetzung innerhalb des Marktes für Privatjet-Charterdienstleistungen.

Wettbewerbslandschaft

Der Markt für Privatjet-Charterdienstleistungen weist eine moderate Konzentration auf. NETJETS IP, LLC, Flexjet LLC und VistaJet Group Holding Limited nutzen Skalierbarkeit, Markenstärke und globale Dispatchzentren, um die Spitzenposition zu verankern. NetJets nahm im Jahr 2024 sein 50. neues Flugzeug in Empfang und plant bis 2025 rund 200 weitere Lieferungen, wobei der Fokus auf Mittelstreckenmodellen zur Unterstützung nordamerikanischer Punkt-zu-Punkt-Reiserouten liegt. Flexjet sicherte im Februar 2025 einen verbindlichen Auftrag über 182 Embraer-Jets im Wert von 7 Milliarden USD und unterstrich damit das aggressive Flottenwachstum, finanziert durch eine im Dezember 2024 abgeschlossene unbesicherte Anleihe über 550 Millionen USD. Vista Global suchte 1 Milliarde USD an neuem Kapital und verkaufte ältere Citation X- und Ultra-Flugzeuge, um die Betriebsabläufe zu straffen und sich auf Langstreckensegmente zu konzentrieren.

Technologiegetriebene Marktteilnehmer verschärfen den Wettbewerb. Die KI-gestützte Buchungsmaschine von Jet.AI bietet sofortige Reiserouten und dynamische Preisgestaltung mit dem Ziel, Maklerprovisionen zu senken und Reaktionszeiten zu verkürzen. Real Jet, gegründet von Branchenveteran Kenny Dichter, verzichtet auf Mitgliedsbeiträge und langfristige Verträge und setzt auf vereinfachte Stundentarife, um Gelegenheitsreisende zu gewinnen. Regionale Betreiber wie Qatar Executive fügen Flaggschiff-Gulfstream-G700-Jets hinzu, um Nonstop-Doha-New-York-Dienste anzubieten und die Kundenwahl im Markt für Privatjet-Charterdienstleistungen zu bereichern.

Ökologische Differenzierung wird zur Kernstrategie. NetJets und Flexjet führen SAF-Adoptionsprogramme an und sichern Lieferverträge mit Produzenten, um Kunden vor volatilen Aufschlägen zu schützen. Betreiber investieren auch in CO₂-Kompensationsportfolios und Echtzeit-Emissionsüberwachungsdashboards, um unternehmensberichterstattungsstandards zu erfüllen. Der Kapitalbedarf für Flottenaufrüstungen und Compliance-Maßnahmen treibt Konsolidierungen voran, wobei kapitalkräftige Marktführer Nischenanbieter übernehmen, um Besatzungen, Slots und Lizenzzertifikate zu sichern.

Führende Unternehmen im Bereich Privatjet-Charterdienstleistungen

NETJETS IP, LLC

VistaJet Group Holding Limited

Air Charter Service Group Limited

Flexjet LLC

Wheels Up Experience Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Flexjet LLC unterzeichnete einen verbindlichen Auftrag über 182 Embraer-Jets im Wert von 7 Milliarden USD und markierte damit eine der größten Flottenverpflichtungen in der Geschichte der Privatluftfahrt.

- Januar 2025: Qatar Executive erweiterte seine Flotte um zwei zusätzliche Gulfstream-G700-Jets und stärkte damit die Ultralangstreckenkapazität.

Umfang des globalen Marktberichts für Privatjet-Charterdienstleistungen

Ein Charterflug ermöglicht es Nutzern, ein vollständiges Flugzeug zu mieten und Abflug- und Ankunftszeiten sowie -orte selbst zu wählen. Im Gegensatz zu Linienflügen können Sitze separat bei einem Charterunternehmen oder als Teil eines Reisepakets bei Reiseveranstaltern erworben werden. Darüber hinaus kann ein Nutzer mit einem Luftcharterservice ein Flugzeug inklusive Vollservice mieten und die Ankunfts- und Abflugzeiten nach eigenem Ermessen festlegen.

Der Markt für Privatjet-Charterdienstleistungen ist nach Flugzeuggröße und Geografie segmentiert. Nach Flugzeuggröße ist der Markt in Leicht, Mittelgroß und Groß unterteilt. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Markt für Privatjet-Charterdienstleistungen in den wichtigsten Ländern der verschiedenen Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Leicht |

| Mittelgroß |

| Groß |

| Bedarfsgesteuerter Charter |

| Jet-Card-Mitgliedschaft |

| Abonnementbasierter Charter |

| Integration von Bruchteilschartern |

| Leerflug/Geteilter Charter |

| Inland | Kurzstrecke |

| Langstrecke | |

| International | Kurzstrecke |

| Langstrecke |

| Unternehmen und KMU |

| HNWI/Privatpersonen |

| Sport und Unterhaltung |

| Regierung und Nichtregierungsorganisationen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Rest von Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest von Afrika | ||

| Nach Flugzeuggröße | Leicht | ||

| Mittelgroß | |||

| Groß | |||

| Nach Servicemodell | Bedarfsgesteuerter Charter | ||

| Jet-Card-Mitgliedschaft | |||

| Abonnementbasierter Charter | |||

| Integration von Bruchteilschartern | |||

| Leerflug/Geteilter Charter | |||

| Nach Flugtyp | Inland | Kurzstrecke | |

| Langstrecke | |||

| International | Kurzstrecke | ||

| Langstrecke | |||

| Nach Endnutzer | Unternehmen und KMU | ||

| HNWI/Privatpersonen | |||

| Sport und Unterhaltung | |||

| Regierung und Nichtregierungsorganisationen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Spanien | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Australien | |||

| Südkorea | |||

| Rest von Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Rest von Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Privatjet-Charterdienstleistungen?

Der Markt für Privatjet-Charterdienstleistungen hat im Jahr 2026 einen Wert von 17,67 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 25,79 Milliarden USD erreichen, mit einem Wachstum von 7,86 % CAGR.

Welche Region führt den Markt für Privatjet-Charterdienstleistungen an?

Nordamerika dominiert mit einem Umsatzanteil von 81,93 % im Jahr 2025 dank dichter Infrastruktur und der größten UHNWI-Bevölkerung.

Welche Flugzeugkategorie wächst am schnellsten im Markt für Privatjet-Charterdienstleistungen?

Das Segment der Leichtflugzeuge wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,92 % wachsen, da es eine kosteneffiziente regionale Vernetzung bietet.

Wie beeinflussen Abonnementmodelle die Branche der Privatjet-Charterdienstleistungen?

Abonnement- und Jet-Card-Programme werden voraussichtlich bis 2031 eine CAGR von 9,63 % verzeichnen, indem sie feste Tarife und garantierte Verfügbarkeit als Alternative zum Ad-hoc-Charter anbieten.

Welche Rolle spielt nachhaltiger Flugkraftstoff bei Privatjet-Charterdienstleistungen?

Vorschriften wie ReFuelEU schreiben steigende SAF-Anteile vor, und Betreiber wie NetJets haben die SAF-Nutzung im Jahr 2024 bereits verdoppelt und positionieren Nachhaltigkeit als wichtiges Differenzierungsmerkmal.

Wer sind die wichtigsten Akteure im Markt für Privatjet-Charterdienstleistungen?

NETJETS IP, LLC, Flexjet LLC und VistaJet Group Holding Limited führen den Markt an, unterstützt von technologiegetriebenen Marktteilnehmern wie Jet.AI und regionalen Spezialisten wie Qatar Executive.

Seite zuletzt aktualisiert am: