Größe und Marktanteil des Geschäftsreisejet-Markts im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.34 Milliarden US-Dollar |

| Marktgröße (2026) | 3.5 Milliarden US-Dollar |

| Marktgröße (2031) | 4.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.88% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Geschäftsreisejet-Markts im asiatisch-pazifischen Raum von Mordor Intelligence

Die Größe des Geschäftsreisejet-Markts im asiatisch-pazifischen Raum wird voraussichtlich von 3,34 Milliarden USD im Jahr 2025 auf 3,50 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,88 % über den Zeitraum 2026–2031 einen Wert von 4,45 Milliarden USD erreichen. Die Nachfrage konsolidiert sich rund um Zeitersparnisse für Unternehmen, anhaltende Charternachfrage und schrittweise Kapazitätserweiterungen bei regionalen FBO- und MRO-Einrichtungen. Betreiber richten ihre Flotten auf kürzere regionale Strecken aus, während die Großraumkapazität für interkontinentale Verbindungen weiterhin unverzichtbar bleibt. Erhöhte OEM-Auftragsbestände und Angebotsdynamiken für Modellvarianten führen zu niedrigeren Betriebskosten und verbesserter Zuverlässigkeit. Strukturelle Einschränkungen bei der Verfügbarkeit von Piloten und dem Zugang zu Flughäfen beeinflussen weiterhin die Streckenplanung und die Auslastung von Vermögenswerten, was wiederum die Preisgestaltung und Servicemodelle im gesamten Geschäftsreisejet-Markt im asiatisch-pazifischen Raum beeinflusst.

Wichtigste Erkenntnisse des Berichts

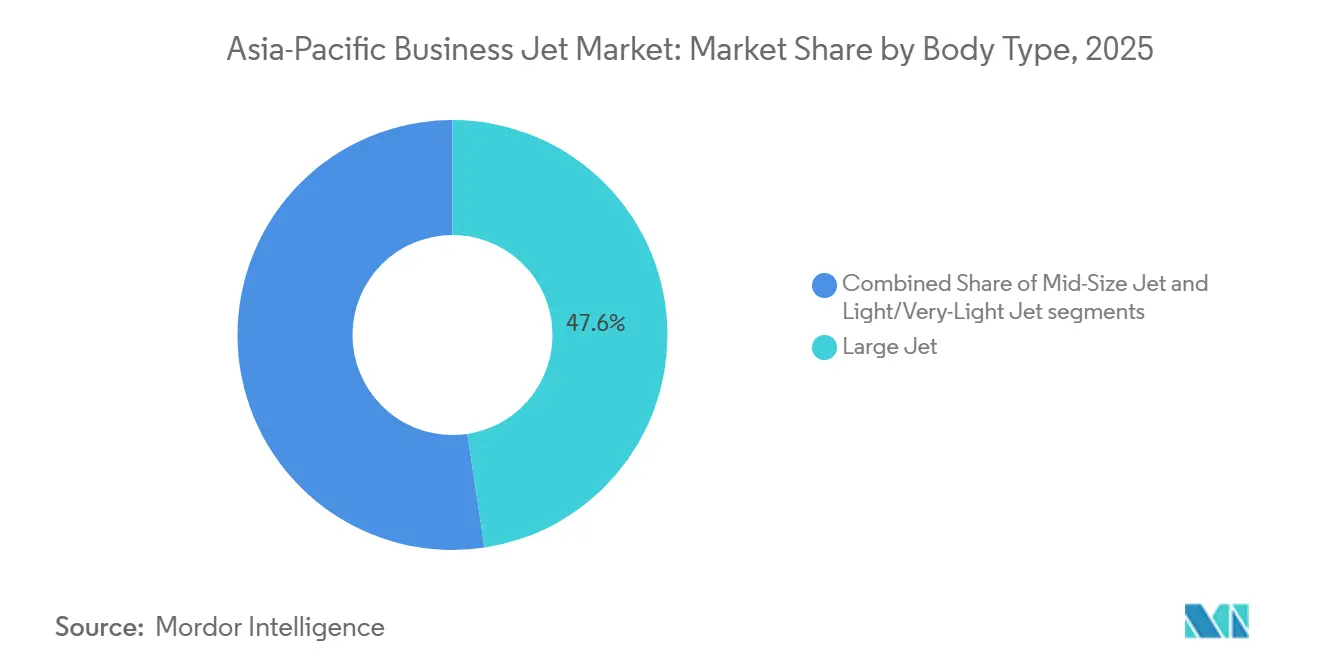

- Nach Rumpftyp führten Großraumjets im Jahr 2025 mit einem Umsatzanteil von 47,62 %, während leichte und sehr leichte Jets bis 2031 voraussichtlich mit einer CAGR von 6,12 % wachsen werden.

- Nach Endnutzer hielten Unternehmen und Konzerneinheiten im Jahr 2025 einen Marktanteil von 50,31 %, und Charter- sowie Lufttaxi-Betreiber werden bis 2031 voraussichtlich eine CAGR von 6,35 % verzeichnen.

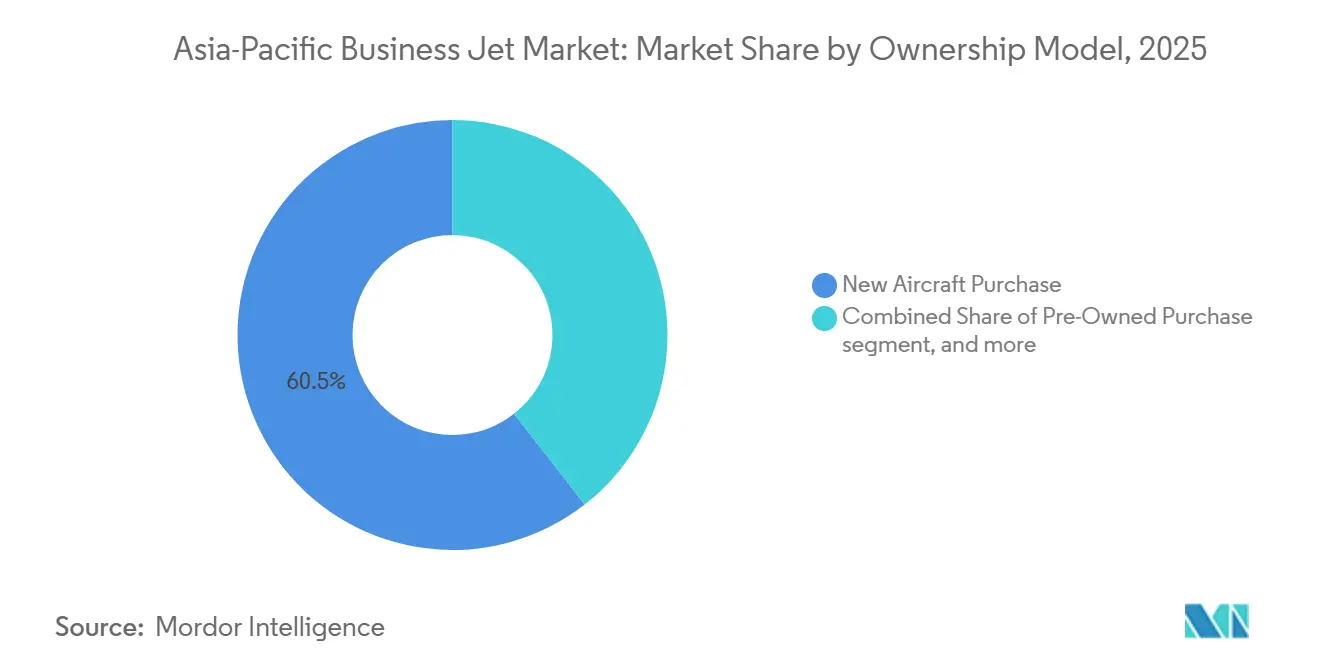

- Nach Eigentumsmodell entfielen auf Neukäufe von Flugzeugen 60,54 % der Transaktionen im Jahr 2025, während Jet-Cards und Mitgliedschaftsprogramme bis 2031 voraussichtlich mit einer CAGR von 8,37 % wachsen werden.

- Nach Geografie entfiel auf China im Jahr 2025 ein Anteil von 33,67 %, während Indien bis 2031 voraussichtlich mit einer CAGR von 7,18 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Geschäftsreisejet-Markt im asiatisch-pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung | |

|---|---|---|---|---|

| Wachstum von vermögenden Privatpersonen und Unternehmensvermögen im asiatisch-pazifischen Raum | +1.8% | Global, mit Schwerpunkt in China, Indien und Singapur | Mittelfristig (2–4 Jahre) | |

| Post-COVID-Anstieg der Nachfrage nach Punkt-zu-Punkt-Charter | +1.2% | Kernregion asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Südostasien | Kurzfristig (≤ 2 Jahre) | |

| Ausbau der FBO- und MRO-Infrastruktur | +0.9% | Singapur, Malaysia, Indien, China | Langfristig (≥ 4 Jahre) | |

| Flottenmodernisierungsprogramme von Charterbetreibern | +0.7% | Indien, Australien, Südostasien | Mittelfristig (2–4 Jahre) | |

| Liberalisierung von Nachtslots an Sekundärflughäfen (ASEAN) | +0.4% | Thailand, Vietnam, Indonesien, Malaysia | Kurzfristig (≤ 2 Jahre) | |

| Zeitkritische grenzüberschreitende Geschäftsreisen im E-Commerce-Bereich | +0.3% | China, Südostasien, Australien | Langfristig (≥ 4 Jahre) | |

| Quelle: Mordor Intelligence | ||||

Wachstum von vermögenden Privatpersonen und Unternehmensvermögen im asiatisch-pazifischen Raum

Unternehmens- und Privatkundenmuster in der gesamten Region sind zunehmend auf Zeitersparnisse und Terminplanung ausgerichtet. Eine Umfrage unter asiatischen Organisationen ergab, dass 63 % der Unternehmensführungskräfte die Geschäftsluftfahrt für Dienstreisen nutzen, wobei dieser Anteil bei Private-Equity-Gesellschaften, Hedgefonds und Family Offices auf 69 % steigt.[1]Airbus Corporate Jets, „Nutzung der Geschäftsluftfahrt durch asiatische Organisationen”, Airbus Corporate Jets Newsroom, acj.airbus.com Nutzer nannten Zeitersparnisse von 2 bis 3 Stunden pro Reise im Vergleich zu kommerziellen Reisen, was den Produktivitätsaspekt für die Erweiterung der Flotte und die Nutzung von Charterflügen unterstreicht. Diese Verhaltensänderungen stimmen mit dem prognostizierten Wachstum des Geschäftsreisejet-Markts im asiatisch-pazifischen Raum überein, da immer mehr Unternehmensnutzer den Punkt-zu-Punkt-Zugang in ihre regulären Reisepläne integrieren. Da privates Kapital und Unternehmensfinanzen Zuverlässigkeit priorisieren, entwickeln sich Flugabteilungen und Charteranbieter weg von diskretionären Ausgabenzyklen hin zu integrierten Lösungen. Das Ergebnis ist eine widerstandsfähigere Nachfragebasis, die die Auslastung und Erneuerung im gesamten Geschäftsreisejet-Markt im asiatisch-pazifischen Raum unterstützt.

Post-COVID-Anstieg der Nachfrage nach Punkt-zu-Punkt-Charter

Die Charternachfrage hat sich von der Erholung zur Strukturbildung entwickelt, wobei Betreiber Netzwerke für kurze regionale Strecken gestalten, die Airline-Hubs umgehen. Die Flughäfen Changi und Seletar in Singapur verzeichneten im Jahr 2023 Abflüge von Geschäftsreisejets, die fast 28 % höher lagen als im Jahr 2019, was auf eine dauerhafte Verlagerung hin zu privatem Lufttransport für zeitkritische Reisen in überlasteten Korridoren hindeutet.[2]Universal Aviation, „Singapur Flughäfen: Reiseführer für Geschäftsluftfahrt-Ziele 2025”, Universal Aviation, universalaviation.aero Digitale Programme erhöhen ebenfalls die Flexibilität, mit Mitgliedschaftswachstum in Asien und höheren Transaktionsvolumina auf App-basierten Marktplätzen, die Reisende mit global verteilten Flotten verbinden. Zusammen haben diese Veränderungen den praktischen Nutzen von Bedarfsflügen für Unternehmensteams erhöht, die Planbarkeit gegenüber veröffentlichten Airline-Fahrplänen schätzen. Dieser Verhaltenswandel unterstützt einen breiteren Trend zur erhöhten Auslastung im Geschäftsreisejet-Markt im asiatisch-pazifischen Raum, da die Netzwerkdichte auf sekundären Stadtpaaren zunimmt.

Ausbau der FBO- und MRO-Infrastruktur

Die Serviceinfrastruktur wird ausgebaut, um dem Flottenwachstum gerecht zu werden und Wartungsarbeiten zu lokalisieren, die zuvor lange Überführungsflüge erforderten. Der Markt für Luftfahrtdienstleistungen in der Region wird bis 2044 voraussichtlich 138,7 Milliarden USD erreichen, unterstützt durch eine nachhaltige jährliche Expansion von 5,2 %, was die Rentabilität neuer Investitionen in Einrichtungen und Personal unterstreicht.[3]Airbus, „Airbus prognostiziert, dass der Markt für Luftfahrtdienstleistungen im asiatisch-pazifischen Raum bis 2044 138,7 Milliarden USD erreichen wird”, Airbus Newsroom, airbus.com Wichtige Hubs bauen Kapazitäten aus, darunter das größte Geschäftsluftfahrtzentrum im asiatisch-pazifischen Raum am Flughafen Peking Daxing und ein neues Terminal der Weltklasse am Hong Kong Business Aviation Centre, wobei letzteres durch ein Kapitalprogramm in Höhe von 500 Millionen HKD (64 Millionen USD) unterstützt wird. OEMs und Triebwerksanbieter erweitern ebenfalls regionale Reparatur- und Überholungsressourcen, um Ausfallzeiten zu verkürzen und Logistikkosten für Teile und Schwerwartungen zu reduzieren. Diese Projekte verkürzen die Außerbetriebnahmeintervalle von Flugzeugen und ermöglichen es Betreibern, die Auslastung kleinerer Flotten zu maximieren. Insgesamt reduziert der Infrastrukturausbau die Gesamtbetriebskosten und unterstützt eine gleichmäßigere Aufnahme neuer und gebrauchter Flugzeuge im Geschäftsreisejet-Markt im asiatisch-pazifischen Raum.

Flottenmodernisierungsprogramme von Charterbetreibern

Charterflotten werden mit Plattformen erneuert, die niedrigere Stundenkosten und verbesserte Missionflexibilität bieten. Leichte und super-mittelgroße Flugzeuge der nächsten Generation bieten verbesserte Leistung, Reichweite und Kabinenausstattung, die die Auslastung erhöhen und das Kundenerlebnis verbessern, während die variablen Kosten unter Kontrolle gehalten werden.[4]Textron Aviation, „Die Zukunft des Fliegens ist mit der Enthüllung der nächsten Generation von Cessna Citation Geschäftsreisejets angekommen”, Textron Aviation Media, txtav.com OEM-Roadmaps heben schrittweise Vorteile beim Kraftstoffverbrauch und bei der Wartung sowie verbesserte Konnektivität und reduzierten Pilotenarbeitsaufwand hervor, was zuverlässigere Flugpläne unterstützt. Neue Auslieferungen und Upgrades ermöglichen es Betreibern auch, Missionsmixe über inländische und transkontinentale Profile hinweg zu diversifizieren, ohne übermäßig in Ultralangstreckentypen zu investieren. Dieser Modernisierungszyklus stärkt die Wettbewerbsposition, da die Nachfrage nach Lösungen mit garantierter Verfügbarkeit im Geschäftsreisejet-Markt im asiatisch-pazifischen Raum wächst. Er stimmt auch mit aufkommenden Schulungs- und Personalstrategien überein, die Flotten mit gemeinsamer Avionik und gemeinsamen Supportstrukturen bevorzugen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Betriebskosten sowie Wechselkursvolatilität | -0.9% | Aufstrebende Märkte im asiatisch-pazifischen Raum (Indien, Indonesien, Malaysia) | Mittelfristig (2–4 Jahre) |

| Engpass durch Pilotenmangel im asiatisch-pazifischen Raum | -0.6% | China, Indien, Südostasien | Langfristig (≥ 4 |

| Einfuhrzölle und Luxussteuern in aufstrebenden Märkten des asiatisch-pazifischen Raums | -0.5% | Indien, Indonesien, Malaysia, Thailand, Philippinen | Mittelfristig (2–4 Jahre) |

| Umweltwiderstand und potenzielle Slot-Beschränkungen | -0.3% | Australien, Japan, Singapur, entwickelte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Betriebskosten sowie Wechselkursvolatilität

Flugzeugkauf- und Lebenszykluskosten werden hauptsächlich in USD denominiert, während viele Betreibereinnahmen in lokalen Währungen anfallen, was das finanzielle Risiko bei Beschaffung und Betrieb erhöht. Versicherungen, Ersatzteile und Wartungsprogramme sind ebenfalls an USD-Benchmarks gebunden, was die Möglichkeit zur Lokalisierung von Kosten einschränkt und die Planung anfällig für Währungsschwankungen macht. Fiskalische Maßnahmen wie Einfuhrzölle und Luxussteuern in bestimmten Märkten erhöhen die Lieferpreise, was den bilanziellen Besitz bei mittelgroßen Unternehmen abschrecken kann. Diese Dynamiken haben den Aufstieg von kapitalleichten Zugangsmodellen unterstützt, die Kapital- und Restrisiken auf Betreiber verlagern. Sie fördern auch den Erwerb von Gebrauchtflugzeugen, bei dem der niedrigere Preis höhere Wartungskosten im späteren Leben des Vermögenswerts ausgleichen kann. Zusammengenommen verlangsamen diese Gegenwindfaktoren das Tempo der Aufnahme neuer Flugzeuge in Teilen des Geschäftsreisejet-Markts im asiatisch-pazifischen Raum.

Engpass durch Pilotenmangel im asiatisch-pazifischen Raum

Arbeitskräfteengpässe sind struktureller Natur und bleiben eines der hartnäckigsten Hindernisse für eine höhere Auslastung und Wachstum. Die Region wird voraussichtlich in den nächsten 10 Jahren etwa 3.000 neue Piloten benötigen, was die aktuelle Ausbildungskapazität übersteigt und den Vergütungsdruck erhöht, da Airlines und Unternehmen um denselben Talentpool konkurrieren. Auch die Verfügbarkeit von Technikern ist knapp, was die Komplexität der Wartungsplanung erhöht und die Durchlaufzeiten für einige Wartungsarbeiten verlängert. Regionale und internationale Ausbildungspartnerschaften erweitern die Kapazitäten und führen moderne Lehrpläne ein, einschließlich Mehrbesatzungswege, die darauf ausgelegt sind, die Zeit bis zur Linienqualifikation zu beschleunigen. Trotz dieser Bemühungen deuten die meisten Prognosen darauf hin, dass es mehrere Jahre dauern wird, bis sich das Angebots-Nachfrage-Gleichgewicht normalisiert, was die Besatzungsverfügbarkeit als bindende Einschränkung für den Flotteneinsatz beibehält. Betreiber, die Modernisierung mit Ausbildungsinvestitionen verbinden, sind am besten positioniert, um Flugpläne und Kundenserviceniveaus zu schützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rumpftyp: Großraumjets dominieren die Langstreckenverbindungen

Großraumjets machten im Jahr 2025 47,62 % aus, was den anhaltenden interkontinentalen Missionsbedarf bei Unternehmen und Eigentümern mit extrem hohem Nettovermögen im Geschäftsreisejet-Markt im asiatisch-pazifischen Raum widerspiegelt. Plattform-Roadmaps stärken dieses Segment weiterhin mit Fortschritten bei Kabine, Reichweite und Konnektivität, die Langstreckenreisen für Führungsteams produktiv halten. Kauf- und Besatzungsökonomie begünstigen einen diversifizierten Ansatz in Märkten, in denen inländische und kurze regionale Strecken dominieren.

Leichte und sehr leichte Jets werden voraussichtlich am schnellsten mit einer CAGR von 6,12 % bis 2031 wachsen, unterstützt durch kürzere Streckenlängen und die Notwendigkeit, Sekundärflughäfen mit engeren Betriebsfenstern zu erreichen. Avionik und Kabinensysteme der neuen Generation helfen auch dabei, den Arbeitsaufwand der Besatzung zu reduzieren, was ein praktischer Vorteil auf einem angespannten Arbeitsmarkt ist. Die Geschäftsreisejet-Branche im asiatisch-pazifischen Raum balanciert daher Leistungsfähigkeit am oberen Ende der Reichweite mit häufigeren Einsätzen auf kürzeren Strecken. Erneuerungszyklen in den leichten und super-mittelgroßen Kategorien bieten Margenvorteile durch niedrigeren Kraftstoffverbrauch und optimierte Wartungsereignisse. Da Betreiber Flotten auf diese Strecken ausrichten, verbessern sich Zuverlässigkeit und Zugang auf stark frequentierten Routen zwischen sekundären Stadtpaaren.

Das Adoptionsprofil in leichten und super-mittelgroßen Kategorien spiegelt einen konsistenten Drang nach besserer Wirtschaftlichkeit wider, ohne Komfort oder Konnektivität zu opfern. Schrittweise Upgrades der OEM-Portfolios unterstützen diese Ziele, indem sie die direkten Betriebskosten senken und moderne Kabinen liefern, die den Kundenerwartungen entsprechen. Für Charter verbessert die Möglichkeit, Flugzeuge auf die Streckenlänge abzustimmen, die Preisgestaltung und erweitert die adressierbare Kundenbasis. Für Unternehmensflugabteilungen reduziert die Flexibilität bei inländischen und regionalen Reisen die Abhängigkeit von Airline-Fahrplänen und verbessert die Terminplanung. Diese Dynamiken unterstützen die schnellste Wachstumsprognose für leichte und sehr leichte Jets im Geschäftsreisejet-Markt im asiatisch-pazifischen Raum. Gleichzeitig bleibt die Großraumkapazität für transkontinentale und transpazifische Strecken unverzichtbar. Die Geschäftsreisejet-Branche im asiatisch-pazifischen Raum wird weiterhin Mischungen optimieren, da Betreiber ältere Flugzeugzellen ersetzen und die neuesten Plattformfunktionen nutzen.

Nach Endnutzer: Konzerneinheiten bilden das Marktfundament

Unternehmen und Konzerneinheiten hielten im Jahr 2025 einen Anteil von 50,31 %, was die Rolle der Privatluftfahrt als zeitkritisches Produktivitätswerkzeug im Geschäftsreisejet-Markt im asiatisch-pazifischen Raum unterstreicht. Reisemanager und Finanzvorstände legen großen Wert auf Terminplanung für grenzüberschreitende und mehrstädtische Reisepläne, die auf einen Betriebstag komprimiert werden können. Plattformerneuerungen liefern auch überlegene Bordkonnektivität und Kabinenergonomie, was die Produktivität während des Flugs steigert und sensible Gespräche unterwegs unterstützt. Parallel dazu werden Charter- und Mitgliedschaftsmodelle für Unternehmen, die eine Kapitalbindung und das Restwertrisiko vermeiden möchten, zum Mainstream. Da Betreiber den digitalen Zugang und die Streckenabdeckung ausbauen, wird die Konvertierung von Ad-hoc-Charter zu Programmen mit garantierter Verfügbarkeit einfacher. Diese Entscheidungen erhöhen die Auslastung auf Kernstrecken und verbessern die Wirtschaftlichkeit der Netzwerkplanung für Betreiber.

Charter- und Lufttaxi-Betreiber werden bis 2031 voraussichtlich mit einer CAGR von 6,35 % wachsen, was eine stetige Migration hin zu kapitalleichten Zugangslösungen anzeigt. Digitale Marktplätze, die globales Angebot mit bedarfsgerechter Nachfrage verbinden, sind wichtige Enabler dieses Übergangs. Für Kunden erhöhen transparente Preisgestaltung und zuverlässige Servicefenster das Vertrauen und vereinfachen interne Genehmigungen für häufige Reisen. Für Betreiber verbessert die aggregierte Nachfrage das Ertragsmanagement und unterstützt Investitionen in neuere Flugzeuge, die die Kosten pro Stunde senken. Die Geschäftsreisejet-Branche im asiatisch-pazifischen Raum erlebt daher eine Neuausrichtung hin zu programmbasiertem Zugang, verstärkt durch Unternehmensreiserichtlinien, die Flexibilität und Kostenprediktabilität bevorzugen. Da diese Modelle reifen, wird die Serviceschicht in mehreren Märkten weiterhin einen größeren Anteil der Aktivitäten im Vergleich zum direkten Besitz absorbieren.

Nach Eigentumsmodell: Traditionelle Kaufmodelle stehen im Wettbewerb mit Serviceangeboten

Neukäufe von Flugzeugen machten 60,54 % der Transaktionen im Jahr 2025 aus, unterstützt durch Unternehmensupgrades und Privatkäufer, die sich für moderne Typen mit niedrigeren Lebenszykluskosten im Geschäftsreisejet-Markt im asiatisch-pazifischen Raum entscheiden. Käufer schätzen die Effizienzgewinne durch verbesserte Avionik, bessere Konnektivität und Kabinendesign, die zusammen eine höhere Auslastung bei inländischen und internationalen Strecken unterstützen. Verbesserte OEM-Supportstrukturen in der Region stärken auch den Fall für neue Auslieferungen, wo der Servicezugang die Betriebszeit beeinflusst. Gleichzeitig vergleichen Unternehmensverantwortliche die Kapitalintensität und Finanzierungskosten mit der Planbarkeit des Programmzugangs. Dies motiviert eine schrittweise Verlagerung hin zu Lösungen, die Verfügbarkeit ohne komplexe Eigentumsaufwände sichern. Gebrauchtflugzeuge bleiben wichtig, wo Preispunkte und Missionseignung übereinstimmen, insbesondere wenn Betreiber Wartungsabdeckung bündeln können.

Jet-Cards und Mitgliedschaftsprogramme werden bis 2031 voraussichtlich mit einer CAGR von 8,37 % wachsen, der schnellsten Rate unter den Eigentumsmodellen, was eine strukturelle Verlagerung hin zu betreibergesteuertem Risiko und flexiblem Zugang widerspiegelt. Digitale Plattformen erleichtern diesen Weg, indem sie die Flugzeugverfügbarkeit über Flotten und Geografien hinweg in einem einzigen Kundenerlebnis konsolidieren. Unternehmensreiseteams können dann interne Prozesse auf einem planbaren Zugangsmodell standardisieren, das dennoch mit der Reiseintensität skaliert. Da die Preistransparenz verbessert wird, werden die Kompromisse zwischen direktem Besitz und Programmen klarer, was mehr Flüge zu diesen Angeboten führt. Der Geschäftsreisejet-Markt im asiatisch-pazifischen Raum wird voraussichtlich wachsen, angetrieben durch programmbasierten Zugang, da Mitgliedschaftslösungen während saisonaler Spitzen konsistente Serviceniveaus liefern. Da OEM-Portfolios Funktionen hinzufügen, die die Abfertigungszuverlässigkeit verbessern, stärkt sich das gesamte Kundenerlebnis bei Programmflügen weiter.

Geografische Analyse

China hielt im Jahr 2025 einen Anteil von 33,67 %, was das Ausmaß des privaten Kapitals und der Unternehmensnachfrage im Geschäftsreisejet-Markt im asiatisch-pazifischen Raum unterstreicht. Die Serviceinfrastruktur wird mit großen neuen Zentren ausgebaut, die mehr Flugzeugbewegungen bewältigen und Vor-Ort-Wartung zur Reduzierung von Ausfallzeiten anbieten können. Verbesserungen der Flughafenterminals verbessern auch den Passagierfluss und unterstützen einen höheren Durchsatz für Spitzenereignisfenster. Das Betriebsumfeld bleibt sensibel gegenüber Makropolitik und Kapazitätsengpässen an wichtigen Hubs, was Betreiber auf Zuverlässigkeit und Besatzungsverfügbarkeit fokussiert hält. OEM-Servicestrukturen werden im Land und in nahe gelegenen Hubs ausgebaut, um die Teilverfügbarkeit aufrechtzuerhalten und Zykluszeiten bei ungeplanten Ereignissen zu verkürzen. Diese Veränderungen stärken die Grundlage für die Auslastung, da die Netzwerkdichte zunimmt.

Indien wird bis 2031 voraussichtlich mit einer CAGR von 7,18 % wachsen, unterstützt durch die Intensität des Unternehmensreiseverkehrs und schrittweise Verbesserungen der Serviceinfrastruktur. Ausbildungspartnerschaften und Simulatorkapazitäten in der weiteren Region werden ebenfalls ausgebaut, was Besatzungskapazitäten für Betreiber unterstützt, die indische Routen bedienen. Während Flughafenslot- und Nachtbetriebsbeschränkungen an wichtigen Metropolen bestehen bleiben, helfen programmbasierte Lösungen Unternehmen dabei, Reisebedürfnisse mit Verfügbarkeitsfenstern abzustimmen. OEM- und Betreiberinvestitionen in Einrichtungen und Personalentwicklung in Süd- und Südostasien werden Wartungskapazitäten unterstützen, die von Indien aus zugänglich sind. Diese Elemente erhalten die Aussichten für Auslastungswachstum, insbesondere für kurze inländische Reisen und regionale Routen, die Geschäftszentren verbinden. Die Größe des Geschäftsreisejet-Markts im asiatisch-pazifischen Raum, die von diesem Wachstum betroffen ist, wird voraussichtlich steigen, da Mitgliedschaften skalieren und die Abdeckung verbessert wird.

Südostasien und entwickelte pazifische Märkte fügen komplementäre Stärken hinzu, die die regionale Netzwerkresilienz stärken. Die Hubs Changi und Seletar in Singapur verzeichneten im Jahr 2023 Flugaktivitäten, die das Vor-Pandemie-Volumen deutlich übertrafen, obwohl enge Parkplätze und Nachtausgangssperren weiterhin die Planung beeinflussen. Malaysia und andere südostasiatische Länder erhalten OEM- und Triebwerksanbieterinvestitionen, die den MRO-Zugang für regionale Betreiber verbessern. Australien bleibt ein stabiler Beitragender mit Langstrecken-Medevac- und Unternehmensbewegungen, während Japans Programminitiativen und das Wachstum des Unternehmensreiseverkehrs die Nachfragemuster neu gestalten. In diesen Märkten richten Betreiber Flugzeugtypen und Programmzugang auf die Bedürfnisse häufiger Reisender aus, die Terminplanung schätzen. Da Infrastruktur- und Arbeitskräfteprogramme skalieren, werden diese Strecken eine höhere Auslastung und stärkere Servicezuverlässigkeit im gesamten Geschäftsreisejet-Markt im asiatisch-pazifischen Raum unterstützen.

Wettbewerbslandschaft

Der Wettbewerb konzentriert sich auf Portfoliopassung, regionale Unterstützung und die Fähigkeit, durch Programme und verwaltete Flotten vorhersehbaren Service zu liefern. OEMs erneuern leichte und super-mittelgroße Modelle mit besserer Wirtschaftlichkeit und Funktionen, die auf häufige regionale Strecken ausgerichtet sind. Ultralangstrecken-Updates verbessern auch weiterhin das Erlebnis für interkontinentale Reisen, bei denen Non-Stop-Fähigkeit und Kabinenproduktivität am wichtigsten sind. Betreiber und Programmanbieter vertiefen digitale Kanäle, die Reisen mit verfügbarer Kapazität über Regionen hinweg abgleichen. Diese Maßnahmen verbessern das Ertragsmanagement für Anbieter und den Komfort für Kunden, die garantierten Zugang benötigen. Da das Flottenalter durch Ersatz und Upgrades sinkt, verbessern sich Abfertigungszuverlässigkeit und Wartungsplanung im gesamten Kernnetzwerk.

Programm- und Mitgliedschaftsanbieter skalieren in Asien, da Unternehmensnutzer flexiblen Zugang statt direktem Besitz standardisieren. Transaktionsvolumina auf App-basierten Marktplätzen steigen, und das Mitgliedschaftswachstum breitet sich von frühen Hubs auf benachbarte Märkte aus. Diese Welle schöpft Stärke aus dem Zusammenspiel von digitalem Buchen, garantierter Verfügbarkeit und verbesserten regionalen Servicestrukturen. OEM-geführte und unabhängige MRO-Erweiterungen unterstützen die Zuverlässigkeit, indem sie Überführungszeiten und Teilverzögerungen reduzieren. Im Geschäftsreisejet-Markt im asiatisch-pazifischen Raum definieren diese Elemente zusammen neu, wie Kapazitäten beschafft werden und wie Kunden bei routinemäßigen Reisebedürfnissen mit privatem Lufttransport interagieren. Betreiber, die Flottenmodernisierung mit Ausbildungskapazitäten integrieren, bauen widerstandsfähigere Servicemodelle für das kommende Jahrzehnt auf.

Regionale Verpflichtungen von OEMs und Partnern stärken das langfristige Vertrauen in die Nachfrage im asiatisch-pazifischen Raum. Neue Büroöffnungen, Einrichtungserweiterungen und strategische Partnerschaften schaffen lokale Präsenzpunkte für Vertrieb, Support und Schulung. Ausgewählte Programmstarts sind mit diesen Investitionen verknüpft und erweitern den Zugang für Kunden, die zuverlässige transpazifische Kapazitäten benötigen. Produkteinführungen und Upgrades konzentrieren sich auf sichereren Betrieb, bessere Kabinenerlebnisse und optimierte Cockpit-Arbeitslasten, die sowohl Auslastung als auch Komfort verbessern. Diese Initiativen stimmen kommerzielle Angebote mit den sich entwickelnden Anforderungen von Unternehmensreisemanagern und Privatkunden im Geschäftsreisejet-Markt im asiatisch-pazifischen Raum ab. Da Partnerschaften reifen, wird das Ökosystem Kapazitäten und Resilienz entlang der gesamten Wertschöpfungskette hinzufügen.

Marktführer der Geschäftsreisejet-Branche im asiatisch-pazifischen Raum

Bombardier Inc.

Gulfstream Aerospace Corporation (General Dynamics Corporation)

Textron Inc.

Embraer S.A.

Dassault Aviation S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Die Sojitz Corporation bestellte zwei Flugzeuge: den leistungsstarken Global 6500 und den Flaggschiff-Bombardier Global 8000, die in Betrieb genommen werden sollen. Diese neu erworbenen Flugzeuge werden für Sojitz von zentraler Bedeutung sein, wenn das Unternehmen das Share Jet Program (SJP) startet, das Japans erste Initiative für gemeinsamen Besitz großer Ultralangstrecken-Geschäftsreisejets markiert, die sich gut für transpazifische Flüge eignen. Die Flugzeuge im SJP verfügen über maßgeschneiderte Innenausstattungen, die sorgfältig gestaltet wurden, um die unverwechselbare Vision und hohen Standards des Unternehmens zu verkörpern.

- Januar 2024: Die Adani Group bestellte sechs Pilatus PC-24-Flugzeuge, um die Transporteffizienz für ihre Geschäftsleute zu verbessern. Mit dieser Akquisition wird die Flotte der Adani Group an Geschäftsreisejets auf 12 erweitert. Dieser strategische Schritt unterstreicht das Engagement des Unternehmens, einen reibungslosen Transport für seine Topführungskräfte und Geschäftsleute auf Flugzeugen sicherzustellen. Karnavati Aviation, die Luftfahrtsparte des Konglomerats von Gautam Adani, das alle Geschäftsreisejets beaufsichtigt, leitete die Akquisition dieser neuen Flugzeuge.

Berichtsumfang des Geschäftsreisejet-Markts im asiatisch-pazifischen Raum

Der Geschäftsreisejet-Markt im asiatisch-pazifischen Raum umfasst die Herstellung, Montage, Auslieferung und damit verbundene Supportdienstleistungen für neue Geschäftsreisejets, die von Originalausrüstungsherstellern an Kunden in der Region geliefert werden. Diese Studie konzentriert sich auf primäre Flugzeugverkäufe und werkseitige Direktauslieferungen und umfasst die Basisflugzeugproduktion, den Kabinenausbau auf OEM-Ebene, integrierte Avionik und Systeminstallation.

Der Markt ist nach Rumpftyp, Endnutzer, Eigentumsmodell und Land segmentiert. Nach Rumpftyp ist der Markt in Großraumjets, mittelgroße Jets und leichte/sehr leichte Jets unterteilt. Nach Endnutzer umfasst er Privatbesitzer, Unternehmen und Konzerneinheiten, Charter-/Lufttaxi-Betreiber, Ausbildungs- und akademische Einrichtungen sowie Regierungs- und Sondermissionsbetreiber. Nach Eigentumsmodell umfasst die Segmentierung Neukäufe von Flugzeugen, Flottenverkaufsvereinbarungen, Bruchteilseigentumsprogramme über OEM-verbundene Einheiten sowie Jet-Card-/mitgliedschaftsgestützte Flottenbeschaffung, bei der Flugzeuge direkt von Herstellern bezogen werden. Der Bericht deckt auch die Marktgrößen und Prognosen für den Geschäftsreisejet-Markt im asiatisch-pazifischen Raum in 10 Ländern der Region ab. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Großraumjet |

| Mittelgroßer Jet |

| Leichter/sehr leichter Jet |

| Privatbesitzer |

| Unternehmen und Konzerneinheiten |

| Charter-/Lufttaxi-Betreiber |

| Ausbildungs- und akademische Einrichtungen |

| Regierungs- und Sondermissionsbetreiber |

| Neukauf von Flugzeugen |

| Kauf von Gebrauchtflugzeugen |

| Bruchteilseigentum |

| Jet-Cards/Mitgliedschaft |

| China |

| Japan |

| Indien |

| Singapur |

| Australien |

| Malaysia |

| Südkorea |

| Indonesien |

| Thailand |

| Philippinen |

| Übriger asiatisch-pazifischer Raum |

| Nach Rumpftyp | Großraumjet |

| Mittelgroßer Jet | |

| Leichter/sehr leichter Jet | |

| Nach Endnutzer | Privatbesitzer |

| Unternehmen und Konzerneinheiten | |

| Charter-/Lufttaxi-Betreiber | |

| Ausbildungs- und akademische Einrichtungen | |

| Regierungs- und Sondermissionsbetreiber | |

| Nach Eigentumsmodell | Neukauf von Flugzeugen |

| Kauf von Gebrauchtflugzeugen | |

| Bruchteilseigentum | |

| Jet-Cards/Mitgliedschaft | |

| Nach Geografie | China |

| Japan | |

| Indien | |

| Singapur | |

| Australien | |

| Malaysia | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Philippinen | |

| Übriger asiatisch-pazifischer Raum |

Marktdefinition

- Flugzeugtyp - Die allgemeine Luftfahrt umfasst Flugzeuge, die für die Unternehmensluftfahrt, die Geschäftsluftfahrt und andere Luftarbeiten eingesetzt werden.

- Unterflugzeugtyp - Geschäftsreisejets, bei denen es sich um Privatjets handelt, die für den Transport kleiner Personengruppen konzipiert sind und für verschiedene Zwecke eingesetzt werden, sind in dieser Studie enthalten.

- Rumpftyp - Leichte Jets, mittelgroße Jets und Großraumjets entsprechend ihrer Kapazität zur Beförderung von Passagieren und ihren Flugdistanzbereichen wurden in diese Studie einbezogen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IATA | IATA steht für den Internationalen Luftverkehrsverband, eine Handelsorganisation, die sich aus Fluggesellschaften weltweit zusammensetzt und Einfluss auf die kommerziellen Aspekte des Flugverkehrs hat. |

| ICAO | ICAO steht für die Internationale Zivilluftfahrtorganisation, eine Sonderorganisation der Vereinten Nationen, die die Luftfahrt und Navigation weltweit unterstützt. |

| Luftfahrtbetreiberzertifikat (AOC) | Ein von einer nationalen Luftfahrtbehörde ausgestelltes Zertifikat, das die Durchführung kommerzieller Flugaktivitäten erlaubt. |

| Lufttüchtigkeitszeugnis (CoA) | Ein Lufttüchtigkeitszeugnis (CoA) wird für ein Flugzeug von der Zivilluftfahrtbehörde des Staates ausgestellt, in dem das Flugzeug registriert ist. |

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller in einem bestimmten Zeitraum von Ländern produzierten Endgüter und -dienstleistungen. |

| RPK (Einnahmepassagierkilometer) | Der RPK einer Fluggesellschaft ist die Summe der Produkte, die durch Multiplikation der Anzahl der zahlenden Passagiere auf jeder Flugstrecke mit der Streckendistanz ermittelt werden – es ist die Gesamtzahl der von allen zahlenden Passagieren zurückgelegten Kilometer. |

| Auslastungsfaktor | Der Auslastungsfaktor ist eine in der Luftfahrtbranche verwendete Kennzahl, die den Prozentsatz der verfügbaren Sitzkapazität misst, der mit Passagieren belegt wurde. |

| Originalausrüstungshersteller (OEM) | Ein Originalausrüstungshersteller (OEM) wird traditionell als ein Unternehmen definiert, dessen Waren als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an Nutzer verkauft. |

| Internationale Transportsicherheitsvereinigung (ITSA) | Die Internationale Transportsicherheitsvereinigung (ITSA) ist ein internationales Netzwerk von Leitern unabhängiger Sicherheitsuntersuchungsbehörden. |

| Verfügbare Sitzkilometer (ASK) | Diese Kennzahl wird berechnet, indem die verfügbaren Sitze (AS) in einem Flug, wie oben definiert, mit der zurückgelegten Distanz multipliziert werden. |

| Abfluggewicht | Das vollständig beladene Gewicht eines Flugzeugs, auch als „Startgewicht” bekannt, das das kombinierte Gewicht von Passagieren, Fracht und Treibstoff umfasst. |

| Lufttüchtigkeit | Die Fähigkeit eines Flugzeugs oder anderer Luftfahrtausrüstung oder -systeme, im Flug und am Boden zu betreiben, ohne erhebliche Gefährdung für Flugbesatzung, Bodenpersonal, Passagiere oder andere Dritte. |

| Lufttüchtigkeitsstandards | Detaillierte und umfassende Design- und Sicherheitskriterien, die für die Kategorie des Luftfahrtprodukts (Flugzeug, Triebwerk oder Propeller) gelten. |

| Festbasisoperator (FBO) | Ein Unternehmen oder eine Organisation, die an einem Flughafen tätig ist. Ein Festbasisoperator bietet Flugzeugbetriebsdienstleistungen wie Wartung, Betankung, Flugausbildung, Charterdienste, Hangarbetrieb und Parken an. |

| Vermögende Privatpersonen (HNWIs) | Vermögende Privatpersonen (HNWIs) sind Personen mit mehr als 1 Million USD an liquiden Finanzanlagen. |

| Sehr vermögende Privatpersonen (UHNWIs) | Sehr vermögende Privatpersonen (UHNWIs) sind Personen mit mehr als 30 Millionen USD an liquiden Finanzanlagen. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums ist für die Luftfahrt zuständig. Sie betreibt die Flugsicherung und reguliert alles von der Flugzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb in den Vereinigten Staaten. |

| EASA (Europäische Agentur für Flugsicherheit) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| Luftgestütztes Warn- und Kontrollsystem (AW&C)-Flugzeug | Ein Flugzeug mit einem luftgestützten Warn- und Kontrollsystem (AEW&C) ist mit einem leistungsstarken Radar und einem bordeigenen Befehls- und Kontrollzentrum ausgestattet, um die Streitkräfte zu leiten. |

| Die Nordatlantikvertragsorganisation (NATO) | Die Nordatlantikvertragsorganisation (NATO), auch Nordatlantisches Bündnis genannt, ist ein zwischenstaatliches Militärbündnis zwischen 30 Mitgliedstaaten – 28 europäischen und zwei nordamerikanischen. |

| Kampfflugzeug der nächsten Generation (JSF) | Das Kampfflugzeug der nächsten Generation (JSF) ist ein Entwicklungs- und Beschaffungsprogramm, das darauf abzielt, eine breite Palette bestehender Jagd-, Angriffs- und Erdkampfflugzeuge für die Vereinigten Staaten, das Vereinigte Königreich, Italien, Kanada, Australien, die Niederlande, Dänemark, Norwegen und früher die Türkei zu ersetzen. |

| Leichtes Kampfflugzeug (LCA) | Ein leichtes Kampfflugzeug (LCA) ist ein leichtes, multifunktionales Jet-/Turboprop-Militärflugzeug, das häufig aus fortgeschrittenen Trainerdesigns abgeleitet wird und für den Einsatz in leichten Kampfmissionen konzipiert ist. |

| Stockholmer Internationales Friedensforschungsinstitut (SIPRI) | Das Stockholmer Internationale Friedensforschungsinstitut (SIPRI) ist ein internationales Institut, das Daten, Analysen und Empfehlungen zu bewaffneten Konflikten, Militärausgaben und Rüstungshandel sowie zu Abrüstung und Rüstungskontrolle bereitstellt. |

| Seeaufklärungsflugzeug (MPA) | Ein Seeaufklärungsflugzeug (MPA), auch als Seeüberwachungsflugzeug bekannt, ist ein Starrflügelflugzeug, das für den Langstreckeneinsatz über Wasser in Seeaufklärungsrollen konzipiert ist, insbesondere für die U-Boot-Abwehr, die Schiffsbekämpfung und Such- und Rettungsoperationen. |

| Mach-Zahl | Die Mach-Zahl ist definiert als das Verhältnis der wahren Fluggeschwindigkeit zur Schallgeschwindigkeit in der Höhe eines bestimmten Flugzeugs. |

| Tarnkappenflugzeug | Tarnung ist ein gebräuchlicher Begriff für Technologie und Doktrin mit geringer Beobachtbarkeit, die ein Flugzeug nahezu unsichtbar für Radar-, Infrarot- oder visuelle Erkennung macht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen