Nordamerika Business-Jet-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 16.54 Milliarden US-Dollar |

| Marktgröße (2026) | 16.83 Milliarden US-Dollar |

| Marktgröße (2031) | 18.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.74% CAGR |

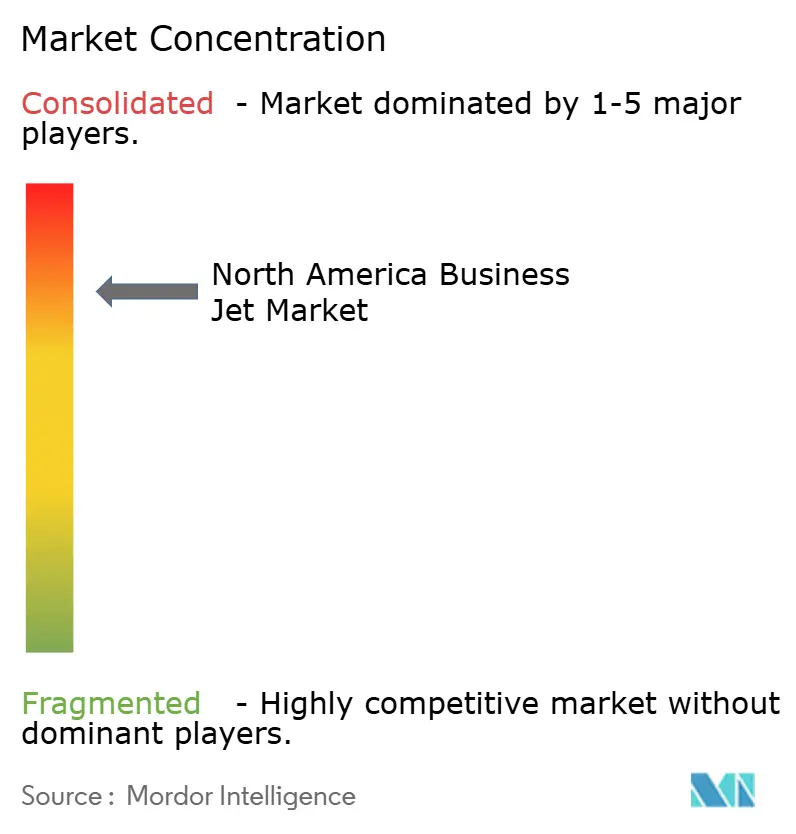

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Business-Jet-Marktanalyse von Mordor Intelligence

Die Größe des nordamerikanischen Business-Jet-Markts wird voraussichtlich von 16,54 Milliarden USD im Jahr 2025 auf 16,83 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 18,34 Milliarden USD bei einer CAGR von 1,74 % im Zeitraum 2026–2031 erreichen. Die Wachstumstrajektorie verdeutlicht ein reifendes Ökosystem, in dem Unternehmens- und Privatkäufer weniger auf die reine Flottenexpansion als vielmehr auf Produktivitätssteigerungen, Upgrades bei der Kabinenvernetzung und Nachhaltigkeitsmerkmale setzen. Großraumplattformen gewinnen an Dynamik, da vermögende Reisende mit sehr hohem Nettovermögen die nonstop interkontinentale Reichweite zunehmend als unverzichtbare Infrastruktur betrachten. Gleichzeitig erfassen flexible Zugangsmodelle – Bruchteileigentum, Jet-Cards und App-basierte Charter – inkrementelle Nachfrage, indem sie Einstiegshürden senken und die operative Komplexität auslagern. Originalhersteller (OEM) reagieren mit stärkeren Triebwerken, emissionsärmeren Avionik-Suiten und werkseitig integrierten Satellitenkommmunikations-(Satcom-)Optionen. Dennoch bleibt der Produktionsfluss durch Lieferkettenengpässe und einen akuten Pilotenmangel eingeschränkt, was die Lieferslots verknappt. Infolgedessen bleiben die OEM-Auftragsbücher mindestens bis 2028 voll, was die Preisdisziplin aufrecht erhält, selbst wenn sich die Werte auf dem Gebrauchtmarkt abschwächen.

Wichtigste Berichtsergebnisse

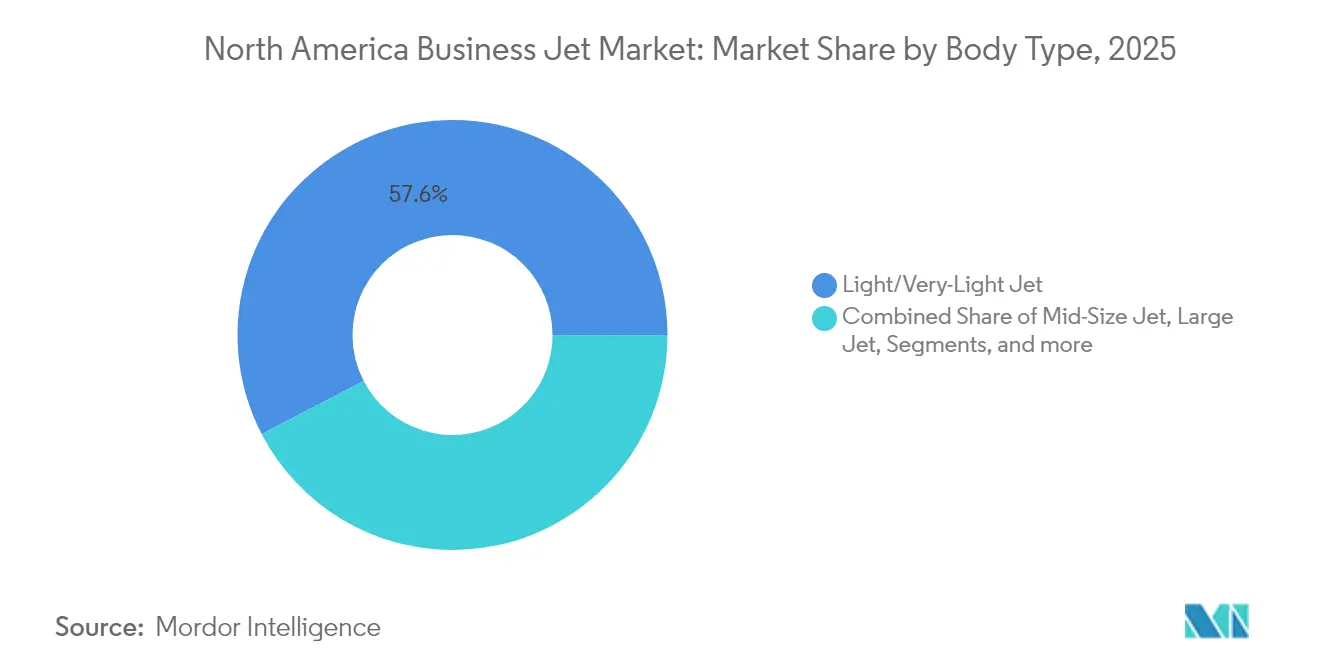

- Nach Rumpftyp entfielen Leicht- und Sehr-Leicht-Jets im Jahr 2025 auf 57,62 % des nordamerikanischen Business-Jet-Marktanteils, während die Großraum-Jet-Klasse bis 2031 mit einer CAGR von 3,98 % voranschreitet.

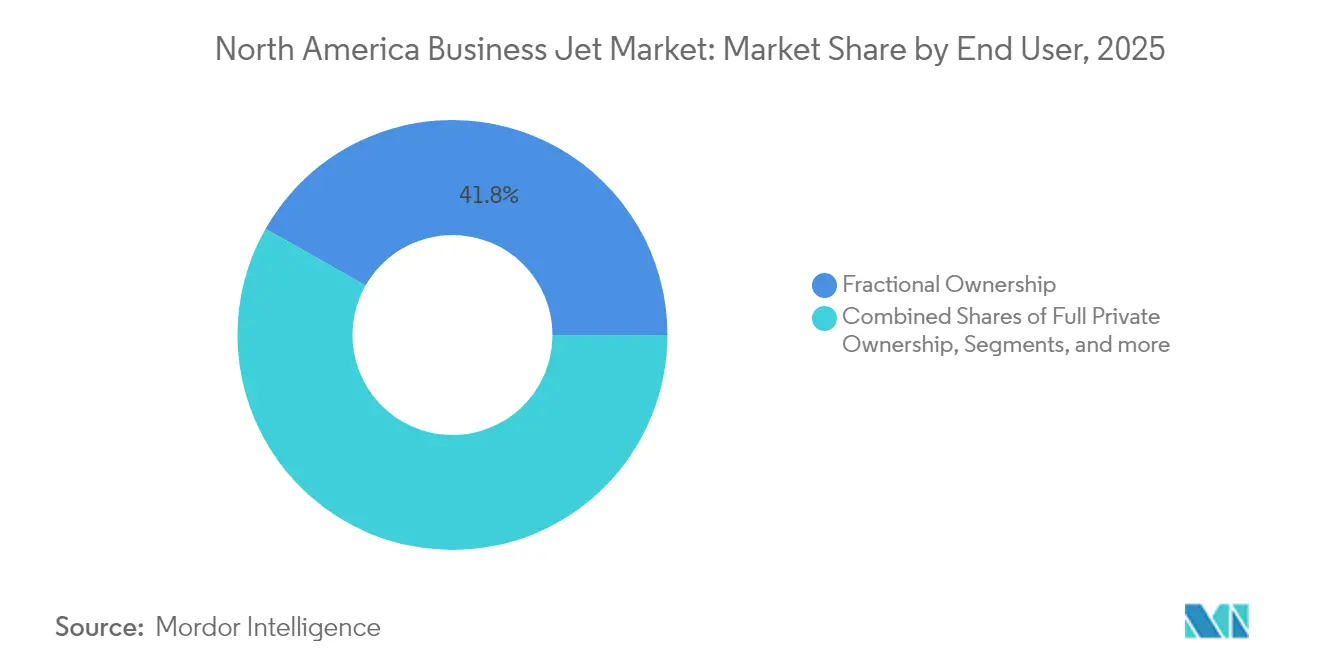

- Nach Endnutzer wird erwartet, dass Bruchteileigentum im Jahr 2025 einen Umsatzanteil von 41,78 % hält; Charter- und Lufttaxi-Betreiber werden voraussichtlich mit einer CAGR von 4,78 % bis 2031 die schnellste Expansion verzeichnen.

- Nach Eigentumsmodell entfielen Neukäufe von Flugzeugen im Jahr 2025 auf 40,92 % der Größe des nordamerikanischen Business-Jet-Markts. Jet-Cards und Mitgliedschaftsprogramme hingegen werden voraussichtlich im selben Zeitraum mit einer Rate von 3,43 % pro Jahr wachsen.

- Nach Geografie führten die Vereinigten Staaten den nordamerikanischen Business-Jet-Markt mit einem Anteil von 68,75 % im Jahr 2025 an, und Kanada wird voraussichtlich mit einer CAGR von 3,33 % bis 2031 das höchste regionale Wachstum liefern.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Business-Jet-Markttrends und -Einblicke

Auswirkungsanalyse der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Bevölkerungsgruppe mit hohem Nettovermögen | +0.8% | Vereinigte Staaten, Kanada als Kernmärkte | Langfristig (≥ 4 Jahre) |

| Unternehmensrentabilität und Bedarf an Zeiteffizienz | +0.6% | Nordamerika, konzentriert auf wichtige Wirtschaftsmetropolen | Mittelfristig (2–4 Jahre) |

| Ausweitung der Bruchteileigentumsprogramme | +0.4% | Dominanz der Vereinigten Staaten, Ausweitung auf Kanada | Mittelfristig (2–4 Jahre) |

| OEM-Auftragsbestand-gesteuerter Upgradezykls | +0.3% | Nordamerikanische Fertigungs- und Lieferzentren | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsgetriebene Flottenerneuerung | +0.2% | Regulatorischer Schwerpunkt in den USA und Kanada | Langfristig (≥ 4 Jahre) |

| Nachfrage nach erweiterter Konnektivität und Kabinendigitalisierung | +0.1% | Global, mit Nordamerika als führendem Markt | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Bevölkerungsgruppe mit hohem Nettovermögen

Die wachsende Zahl von Millionären und Milliardären in den Vereinigten Staaten und Kanada erhebt die Privatluftfahrt von einem optionalen Luxus zu einer unternehmenskritischen Mobilitätslösung. Neu entstehende Vermögensinhaber überspringen häufig Turboprops und steigen direkt in mittelgroße oder großraumige Jets ein – ein Verhalten, das die CAGR von 4,12 % des Premiumsegments begründet. [1]Nick Copley, „Aktuelle Trends im Verkauf von Geschäftsreiseflugzeugen”, SherpaReport, sherpareport.com

Die geografische Vermögenskonzentration verstärkt die Nachfrage aus New York, Los Angeles, Toronto und Houston, wo Terminpläne und Sicherheitsüberlegungen kommerzielle Netzwerke unpraktisch machen. Strukturierte Eigentumsfahrzeuge, Family Offices und Gesellschaften mit beschränkter Haftung (LLC) behandeln Flugzeugausgaben als abzugsfähige Betriebskosten und bieten so eine steuereffiziente Absicherung gegen Zeitverlust. Dieselbe Bevölkerungsgruppe treibt auch den bereits von Bruchteileigentumsprogrammen gehaltenen Anteil von 42,34 % an, was auf eine Verlagerung hin zu professionell verwaltetem Zugang statt vollständiger Eigentumsübertragung hindeutet.[2]Nick Copley, „Aktuelle Trends im Verkauf von Geschäftsreiseflugzeugen”, SherpaReport, sherpareport.comAnhaltende makroökonomische Widerstandsfähigkeit deutet auf einen nachhaltigen Auftragsfluss für Kabinenklassen hin, die Schlafabteile, Konferenzlayouts und nonstop Reichweite von Europa zur Westküste bieten.

Unternehmensrentabilität und Bedarf an Zeiteffizienz

Für Vorstände und Führungsteams schlagen sich Reisezeitverkürzungen direkt in Umsatz-pro-Führungskraft-Stunde-Kennzahlen nieder. Eine eintägige Roadshow, die Boston, Chicago und Dallas abdeckt, ohne Übernachtung im Hotel und mit minimalen Ausfallzeiten, rechtfertigt oft eine Charterrechnung, die isoliert betrachtet hoch erscheint. [3]Donna M. Airoldi, „Wheels Up soll neue Flotte erwerben und satellitengestütztes WLAN anbieten”, Business Travel News, businesstravelnews.comVerteilte Belegschaftsmodelle, die in der Nachpandemie-Ära entstanden sind, erweitern die Flugetappen, da das Management zwischen Hauptbüros und entfernten Mitarbeitern pendelt. Öffentliche Unternehmensberichte zitieren zunehmend Mobilitätsproduktivität als Bilanzposten, was zeigt, wie Privatflüge zu einem strategischen Enabler statt einem Privileg werden. [4]Jeremy Kariuki, „Wheels Up stellt Flotte auf Phenom 300s und Challenger 300s um”, Aviation Week, aviationweek.comDie für Charter- und Lufttaxi-Betreiber erwartete CAGR von 4,92 % bestätigt, dass viele Finanzvorstände nun variablen Kostenzugang gegenüber bilanzierten Flugzeugvermögenswerten bevorzugen. Diese Entscheidung wahrt die Liquidität und gewährleistet gleichzeitig Serviceniveaus, die mit denen eigener Flotten vergleichbar sind.

Ausweitung der Bruchteileigentumsprogramme

Bruchteileigentums-Pioniere wie NetJets und Flexjet berichten von rekordhoher Blockstunden-Auslastung, angetrieben durch Klauseln zur garantierten Flugzeugverfügbarkeit, die die Missionsplanung risikoärmer gestalten. Programm-Upgrades, einschließlich WLAN-Aktualisierungen und Zugang zu nachhaltigem Flugkraftstoff (SAF), treiben die Erneuerungsquoten für Anteile auf über 90 %, was erklärt, warum Bruchteileigentumsmodelle 2024 einen Anteil von 42,34 % am nordamerikanischen Business-Jet-Markt errungen haben. Neben der Kostenverteilung verlagern Bruchteileigentumsstrukturen auch die Einhaltung regulatorischer Vorschriften, die Wartungsüberwachung und die Herausforderungen bei der Crew-Planung, die Erstkäufer einschüchtern. Kürzlich vorgestellte Einstiegsstufen mit 30 Stunden zielen auf mittlere Führungskräfte ab, deren Reiseprofil keine vollen Anteile rechtfertigt, aber die Mindestanforderungen von Jet-Cards übersteigt. Grenzüberschreitende Serviceerweiterungen in kanadische Märkte verbreitern den Trichter potenzieller Käufer weiter und festigen mittelfristige CAGR-Rückenwinde für das Segment.

Auswirkungsanalyse der Wachstumshemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Betriebskosten | -0.4% | Nordamerika, insbesondere Marktsegmente der mittleren Preisklasse betreffend | Mittelfristig (2–4 Jahre) |

| Pilotenmangel und Engpässe bei der Ausbildung | -0.3% | Vereinigte Staaten und Kanada, akut in regionalen Märkten | Kurzfristig (≤ 2 Jahre) |

| Strenge Emissions- und Lärmvorschriften | -0.2% | Vereinigte Staaten und Kanada unter Aufsicht der FAA und Transport Canada | Langfristig (≥ 4 Jahre) |

| Lieferverzögerungen bei Kabinenausrüstung | -0.2% | Globale Lieferketten, die nordamerikanische Lieferungen beeinflussen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

OEM-Auftragsbestand-gesteuerter Upgradezyklus

Aggregierte OEM-Auftragsbestände von über 50 Milliarden USD halten die Auftragsbücher bis zum Ende des Jahrzehnts gefüllt, selbst wenn die Hersteller ihre Endmontagekapazitäten in Dallas, Savannah und Montreal ausbauen. Längere Vorlaufzeiten veranlassen bestehende Eigentümer, Inzahlungnahmen früher einzuleiten, da sie befürchten, bei Verzögerung der Upgrades jahrelange Wartezeiten in Kauf nehmen zu müssen. Parallel dazu durchsuchen Großflottenbetreiber den Gebrauchtmarkt und kaufen mitunter ganze Phenom-300- oder Challenger-Flotten, um die Verfügbarkeit zu sichern. Der Knappheitseffekt versetzt Flugzeughersteller in die Lage, Preissetzungsmacht aufrechtzuerhalten und in inkrementelle Verbesserungen zu investieren – von Laminarströmungs-Winglets bis hin zu Predictive-Maintenance-Software –, ohne ihre Margenstrukturen zu gefährden. Kurzfristig fügt diese Auftragsbestandsdynamik 0,3 % zu den CAGR-Prognosen hinzu; der Vorteil schwindet jedoch nach 2027, sofern sich die Lieferketten stabilisieren.

Auswirkungsanalyse der Wachstumshemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Betriebskosten | -0.4% | Nordamerika, insbesondere Marktsegmente der mittleren Preisklasse betreffend | Mittelfristig (2–4 Jahre) |

| Strenge Emissions- und Lärmvorschriften | -0.2% | Vereinigte Staaten und Kanada unter Aufsicht der FAA und Transport Canada | Langfristig (≥ 4 Jahre) |

| Lieferverzögerungen bei Kabinenausrüstung | -0.2% | Globale Lieferketten, die nordamerikanische Lieferungen beeinflussen | Kurzfristig (≤ 2 Jahre) |

| Pilotenmangel und Engpässe bei der Ausbildung | -0.3% | Vereinigte Staaten und Kanada, akut in regionalen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Betriebskosten

Steigende Listenpreise, getrieben durch die Kosten von Verbundwerkstoffen und die Amortisierung von Avionik-Forschungs- und Entwicklungsausgaben, verringern die Erschwinglichkeit für Erstkäufer. Selbst wenn die Abschreibungspläne günstig bleiben, zögern Kapitalbudgetierungsausschüsse, achtstellige Ausgaben zu genehmigen, die mit Kerninvestitionen des Unternehmens konkurrieren. Die Betriebskosten folgen einem ähnlichen Aufwärtstrend, angetrieben durch Kraftstoffvolatilität, steigende Versicherungsprämien und Arbeitskräftemangel in Wartungsberufen. Diese Kostenbelastung erklärt, warum Bruchteileigentumsanteile und Charterstunden vollständige Neueigentumszugänge übertreffen; sie wandeln Fixkosten in variable Kosten um und gleichen die Ausgaben mit der Nutzung ab. Der Kauf von Gebrauchtflugzeugen bietet Entlastung, bringt jedoch Unsicherheit hinsichtlich zukünftiger Einhaltung von Vorschriften und Upgrade-Kapital mit sich, was den Enthusiasmus zahlungssensitiver Käufer dämpft.

Pilotenmangel und Engpässe bei der Ausbildung

Regionalfluggesellschaften stellen aggressiv ein und ziehen Cockpit-Talente aus dem Bereich der Geschäftsluftfahrt ab, was den Wettbewerb um Vergütung verschärft. Wiederkehrende Schulungszentren sind monatelang ausgebucht, und Simulatorslots erzielen Premiumpreise, die kleinere Charterunternehmen nicht absorbieren können. Der Mangel legt Flugzeuge still, die ansonsten lufttüchtig wären, und begrenzt das Wachstum bei Charterstunden, selbst wenn die Kundennachfrage vorhanden ist. Die Aufsicht der Bundesluftfahrtbehörde (FAA), die nach jüngsten Landebahn-Eindringvorfällen verschärft wurde, erhöht den administrativen Aufwand und belastet das ohnehin begrenzte Cockpit-Personal zusätzlich. Sofern beschleunigte Ab-initio-Ausbildungsprogramme oder Wege vom Militär in die Zivilluftfahrt nicht skaliert werden, riskiert die Branche, Einnahmen infolge eines anhaltenden Pilotenmangels nicht zu realisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rumpftyp: Großraum-Jets treiben Premiumwachstum voran

Großraumvarianten starteten 2026 mit der stärksten Aufwärtsdynamik, was sich in einer CAGR-Prognose von 3,98 % bis 2031 widerspiegelt. Obwohl Leicht- und Sehr-Leicht-Jets im Jahr 2025 einen nordamerikanischen Business-Jet-Marktanteil von 57,62 % hielten, erfasst die Langstreckenkategorie einen überproportionalen Wert, da Käufer Nonstop-Routen von New York oder Toronto in den Nahen Osten und den Pazifischen Raum priorisieren. Die Versprechen des Global 8000 – 8.000 Seemeilen Reichweite und Reisegeschwindigkeit von Mach 0,94 – veranschaulichen, wie OEMs diese Kundschaft umwerben. Reichweite, Kabinenvolumen und Hochgeschwindigkeitskonnektivität dominieren die Kaufkriterien und dämpfen die Preiselastizität.

Mittelgroße Plattformen hingegen bieten ausgewogene Wirtschaftlichkeit für Unternehmensshuttles, die selten Fünf-Stunden-Etappen überschreiten, was eine stetige, aber unspektakuläre Nachfrage aufrechterhält. Die Dynamik bei Leicht-Jets ergibt sich aus Bruchteileigentumsflotten, die sich auf 8-Passagier-Kabinen standardisieren, die in 5.000-Fuß-Pistenhüllen passen und damit den Zugang zu Regionalflughäfen ermöglichen. Sehr-Leicht-Typen sehen sich auf Kurzstrecken unter 500 Meilen Substitutionsdruck durch Hochgeschwindigkeits-Turboprops ausgesetzt. Letztlich belohnt der nordamerikanische Business-Jet-Markt Flugzeughersteller, die Innovationen wie Fly-by-Wire und vorausschauende Gesundheitsüberwachung von Flaggschiffen auf kleinere Klassen übertragen können, ohne Kostenüberschreitungen zu verursachen.

Nach Endnutzer: Charter-Betreiber beschleunigen das Wachstum

Für Charter- und Lufttaxi-Anbieter wird ein jährliches Wachstum von 4,78 % prognostiziert, das die Gesamtrate des nordamerikanischen Business-Jet-Markts von 1,74 % übertrifft. Flexible Pay-as-you-fly-Wirtschaftlichkeit spricht Unternehmen an, die Reiseagilität schätzen, aber das Halten von Vermögenswerten vermeiden. Das Modell bedient auch vermögende Privatpersonen, deren Reisevolumen unterhalb der Schwellenwerte für Bruchteileigentumsanteile liegt. Starke App-Nutzung, transparente Preisalgorithmen und garantierte Wiederherstellungsklauseln stärken gemeinsam das Verbrauchervertrauen und gewinnen Erstflieger in raschem Tempo.

Das Bruchteileigentum hält mit einem reifen Anteil von 41,78 % weiterhin Upsell-Umsätze durch größere Anteilsupgrades und Flottenerneuerungsbewertungen. Vollständiges Privateigentum bleibt die Domäne ultra-wohlhabender Familien und Regierungen, die eine 99%ige Vermögensverfügbarkeit benötigen. Ausbildungsorganisationen und Hochschuleinrichtungen unterhalten Nischenflotten, die für Flugausbildungszyklen statt für Passagierkomfort optimiert sind, und leisten marginales Volumen, aber wesentlichen Pilotendurchsatz. Zusammen veranschaulichen diese Muster ein Spektrum von Nutzungsmodellen, das die nordamerikanische Business-Jet-Branche mit maßgeschneiderten Wartungs-, Finanzierungs- und digitalen Buchungslösungen bedienen muss.

Nach Eigentumsmodell: Jet-Cards gewinnen an Dynamik

Neukäufe von Flugzeugen machten 2025 40,92 % der Größe des nordamerikanischen Business-Jet-Markts aus, doch das Wachstum verlangsamt sich, da Käufer mit langen Lieferwarteschlangen konfrontiert sind. Jet-Cards und Mitgliedschaftsprogramme, die voraussichtlich mit einer CAGR von 3,43 % wachsen werden, sprechen Reisende an, die feste Stundenpreise, garantierte Flugzeugklassen und minimale vertragliche Komplexität fordern. Betreiber differenzieren sich durch die Bündelung von CO₂-Ausgleichspaketen, Bodentransfergutschriften und Loyalitätsreziprozitäten mit Luxushotelmarken.

Käufe von Gebrauchtflugzeugen steigen immer dann sprunghaft an, wenn die Knappheit an OEM-Slots zunimmt, obwohl Käufer nun die Verfügbarkeit von Upgrade-Pfaden genau prüfen, um die Einhaltung der Avionik-Mandate für 2028–2030 sicherzustellen. Bruchteileigentumsanteile konkurrieren direkt mit hochwertigen Jet-Cards und veranlassen Anbieter, mit kurzfristigeren Leasingoptionen zu experimentieren, die Flexibilität ähnlich wie Mitgliedschaften bieten. Die Verwischung von Grenzen veranlasst Finanzierer, hybride Produkte zu entwickeln, wie z. B. vermögensgedeckte revolvierende Kreditlinien, die an Liquiditätsereignisse aus Bruchteileigentumsanteilen geknüpft sind, was zeigt, wie sich die Kapitalmärkte an die sich entwickelnden Nutzerpräferenzen im nordamerikanischen Business-Jet-Markt anpassen.

Geografische Analyse

Die Vereinigten Staaten machten 2025 68,75 % der Größe des nordamerikanischen Business-Jet-Markts aus, unterstützt durch über 5.000 öffentlich zugängliche Flughäfen, robuste Netzwerke von Festbasisoperatoren (FBO) und eine Unternehmenskultur, die Zeiteffizienz schätzt. Steuerliche Regelungen erlauben die beschleunigte Abschreibung von Vermögenswerten nach Part 91, was Flottenerneuerungen in vorhersehbaren Abständen begünstigt. OEM-Serviceerweiterungen, einschließlich einer 71.535 Quadratmeter großen Anlage in der Nähe von Toronto für Global-Modelle, festigen die regionale Dominanz weiter, indem sie die Wartungsausfallzeiten für in den USA registrierte Flugzeuge verkürzen.

Kanada, dem bis 2031 eine CAGR von 3,33 % prognostiziert wird, profitiert von ressourcengetriebenem Wohlstand, der einen schnellen Allwetterzugang zu abgelegenen Berg- und Energiestandorten erfordert. Die enge regulatorische Abstimmung von Transport Canada mit der FAA erleichtert die grenzüberschreitende Crew-Qualifizierung und Flugzeugzertifizierung und fördert so duale Betriebsstandorte. Der dem nordamerikanischen Business-Jet-Markt zuzurechnende Anteil kanadischer Betreiber dürfte daher schrittweise steigen, da neu wohlhabende Sektoren – wie Technologieunternehmer in Vancouver und Private-Equity-Partner in Calgary – zur traditionellen Öl-und-Gas-Kundschaft stoßen.

Mexiko entwickelt sich dank einer Gulfstream-Investition von 370 Millionen USD, die 1.500 qualifizierte Arbeitsplätze schafft und die Lieferkettenresilienz südlich der Grenze stärkt, zu einem Fertigungs- und Wartungs-, Reparatur- und Überholungs-(MRO-)Zentrum. Die inländische Charternachfrage bleibt bescheiden, steigt aber stetig an, da Nearshoring den Führungsreisenverkehr zwischen US-amerikanischen Hauptquartieren und mexikanischen Produktionsstätten antreibt. Flugzeughersteller profitieren von Maquiladora-Kostenstrukturen, was das Land sowohl als kosteneffiziente Montageanlage als auch als wachsenden Konsummarkt positioniert. Infrastrukturverbesserungen an den Flughäfen Toluca und Monterrey stärken das trinationale Netzwerk, das dem breiteren nordamerikanischen Business-Jet-Markt zugrunde liegt, weiter.

Wettbewerbslandschaft

Moderate Konzentration prägt das Wettbewerbsfeld: Die fünf größten OEMs machen den Großteil der kumulierten Auslieferungen aus und halten Auftragsbücher. Gulfstream führt bei der Tiefe des Auftragsbestands, Bombardier bei Ultra-Langstrecken-Innovationen und Textron Aviation bei der Breite der Kabinenklassen, während aufkommende Marktteilnehmer Hybrid-Elektro-Demonstratoren erkunden. Die Produktdifferenzierung konzentriert sich auf SAF-Kompatibilität, Kabinendigitalisierung und Kennzahlen zur Einsatzzuverlässigkeit, die bei Unterstützung durch Predictive-Maintenance-Analytik 99,9 % erreichen können.

Service-Ökosysteme bestimmen zunehmend die Käuferloyalität. OEM-eigene Wartungs-, Reparatur- und Überholungsbetriebe (MRO) bieten abonnementbasierte Supportpakete an, die die Variabilität der direkten Betriebskosten für Eigentümer und Flottenmanager begrenzen. Gleichzeitig investieren Charter-Aggregatoren in proprietäre Buchungssysteme, die Künstliche Intelligenz (KI) nutzen, um die Flugzeugpositionierung zu optimieren und damit Leerflugmeilen und CO₂-Fußabdrücke zu reduzieren. Konnektivitätsanbieter wie Gogo und Viasat kultivieren gebundene Upgrade-Pfade, indem sie modulare Antennenbuchten während der Endmontage einbauen und so einen stetigen Strom von Nachrüstgeschäften über den gesamten Lebenszyklus des Flugzeugs hinweg sicherstellen.

Regulatorische Konformität entwickelt sich zu einem Wettbewerbshebel. Betreiber, die sich proaktiv auf bevorstehende FAA-Part-5-SMS-Mandate ausrichten, sichern sich Prämienversicherungsangebote und Unternehmensvertragsgewinne. Umgekehrt sehen sich kleine Charteranbieter ohne Ausbildungsinfrastruktur mit steigenden Prüfungskosten und Abwanderung zu größeren Marken konfrontiert. Diese Dynamik unterstützt eine anhaltende Konsolidierung, belegt durch Wheels Ups Flottenakquisitionsstrategie und Vista Globals panregionale Basisierungsstrategie. Die daraus resultierenden Skalenvorteile wahren die Preisdisziplin und unterstützen stabile Restwert-Kurven im nordamerikanischen Business-Jet-Markt.

Führende Unternehmen der nordamerikanischen Business-Jet-Branche

Textron Inc.

General Dynamics Corporation (Gulfstream)

Bombardier Inc.

Embraer S.A

Dassault Aviation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Embraer erreichte einen bedeutenden Meilenstein, indem das Unternehmen die Marke von 2.000 ausgelieferten Business-Jets überschritt. Das Meilenstein-Flugzeug, ein Praetor 500, wurde einer Unternehmensflugabteilung im Rahmen einer Zeremonie im hochmodernen Global Customer Center von Embraer in Melbourne, Florida, übergeben.

- Juni 2025: Bombardier gab einen bedeutenden Festauftrag für 50 seiner leistungsstarken Challenger- und Global-Flugzeuge bekannt, begleitet von einem bahnbrechenden Serviceabkommen. Der kombinierte Wert der Flugzeuge und Serviceabkommen beträgt 1,7 Milliarden USD, wobei die Auslieferungen 2027 beginnen sollen.

- Oktober 2023: Textron Aviation gab bekannt, dass das Unternehmen eine Kaufvereinbarung mit Fly Alliance für bis zu 20 Cessna Citation Business-Jets mit Optionen auf 16 weitere Flugzeuge abgeschlossen hat. Es wird erwartet, dass Fly Alliance die Flugzeuge für seinen Luxus-Privatjet-Charterbetrieb einsetzt.

Berichtsumfang des nordamerikanischen Business-Jet-Markts

Großraum-Jet, Leicht-Jet, Mittelgroßer Jet sind als Segmente nach Rumpftyp abgedeckt. Kanada, Mexiko, Vereinigte Staaten sind als Segmente nach Land abgedeckt.| Großraum-Jet |

| Mittelgroßer Jet |

| Leicht-/Sehr-Leicht-Jet |

| Einzeleigentümer |

| Unternehmen und Konzerneinheiten |

| Charter-/Lufttaxi-Betreiber |

| Ausbildungs- und Hochschuleinrichtungen |

| Regierungs- und Sondereinsatz-Betreiber |

| Neukauf eines Flugzeugs |

| Kauf eines Gebrauchtflugzeugs |

| Bruchteileigentumsanteile |

| Jet-Cards/Mitgliedschaft |

| USA |

| Kanada |

| Mexiko |

| Nach Rumpftyp | Großraum-Jet |

| Mittelgroßer Jet | |

| Leicht-/Sehr-Leicht-Jet | |

| Nach Endnutzer | Einzeleigentümer |

| Unternehmen und Konzerneinheiten | |

| Charter-/Lufttaxi-Betreiber | |

| Ausbildungs- und Hochschuleinrichtungen | |

| Regierungs- und Sondereinsatz-Betreiber | |

| Nach Eigentumsmodell | Neukauf eines Flugzeugs |

| Kauf eines Gebrauchtflugzeugs | |

| Bruchteileigentumsanteile | |

| Jet-Cards/Mitgliedschaft | |

| Nach Geografie | USA |

| Kanada | |

| Mexiko |

Marktdefinition

- Flugzeugtyp - Allgemeine Luftfahrt umfasst Flugzeuge, die für die Unternehmensluftfahrt, Geschäftsluftfahrt und andere Luftarbeiten eingesetzt werden.

- Unterflugzeugtyp - Business-Jets, bei denen es sich um Privatjets handelt, die für den Transport kleiner Personengruppen konzipiert sind und für verschiedene Einsatzzwecke genutzt werden, sind in dieser Studie enthalten.

- Rumpftyp - Leicht-Jets, Mittelgroße Jets und Großraum-Jets gemäß ihrer Kapazität zur Beförderung von Passagieren und ihrer Flugstreckenbereiche wurden in diese Studie aufgenommen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IATA | IATA steht für den Internationalen Luftverkehrsverband (International Air Transport Association), eine Handelsorganisation aus Fluggesellschaften weltweit, die Einfluss auf die kommerziellen Aspekte des Flugverkehrs hat. |

| ICAO | ICAO steht für die Internationale Zivilluftfahrtorganisation (International Civil Aviation Organization), eine Sonderorganisation der Vereinten Nationen, die Luftfahrt und Navigation weltweit unterstützt. |

| Luftbetreiberzeugnis (AOC) | Ein Zertifikat, das von einer nationalen Luftfahrtbehörde ausgestellt wird und die Durchführung kommerzieller Flugaktivitäten erlaubt. |

| Lufttüchtigkeitszeugnis (CoA) | Ein Lufttüchtigkeitszeugnis (CoA) wird für ein Flugzeug von der Zivilluftfahrtbehörde des Staates ausgestellt, in dem das Flugzeug eingetragen ist. |

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller Endgüter und Dienstleistungen, die in einem bestimmten Zeitraum von Ländern produziert werden. |

| RPK (Einnahmepassagierkilometer) | Der RPK einer Fluggesellschaft ist die Summe der Produkte, die durch Multiplikation der Anzahl der zahlenden Passagiere auf jeder Flugetappe mit der Etappendistanz ermittelt wird – es ist die Gesamtzahl der von allen zahlenden Passagieren zurückgelegten Kilometer. |

| Auslastungsfaktor | Der Auslastungsfaktor ist eine Kennzahl in der Luftfahrtbranche, die den Prozentsatz der verfügbaren Sitzplatzkapazität misst, der mit Passagieren belegt wurde. |

| Erstausrüster (OEM) | Ein Erstausrüster (OEM) wird traditionell als ein Unternehmen definiert, dessen Güter als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an die Endnutzer verkauft. |

| Internationale Transportsicherheitsvereinigung (ITSA) | Die Internationale Transportsicherheitsvereinigung (ITSA) ist ein internationales Netzwerk von Leitern unabhängiger Sicherheitsuntersuchungsbehörden (SIA). |

| Verfügbare Sitzplatzkilometer (ASK) | Diese Kennzahl wird berechnet, indem die verfügbaren Sitzplätze (AS) in einem Flug, wie oben definiert, mit der geflogenen Distanz multipliziert werden. |

| Abflugmasse | Das vollbeladene Gewicht eines Flugzeugs, auch als „Startgewicht” bekannt, das das kombinierte Gewicht von Passagieren, Fracht und Kraftstoff umfasst. |

| Lufttüchtigkeit | Die Fähigkeit eines Flugzeugs oder anderer luftgestützter Ausrüstung oder Systeme, im Flug und am Boden ohne erhebliche Gefährdung von Besatzung, Bodenpersonal, Passagieren oder Dritten zu betreiben. |

| Lufttüchtigkeitsstandards | Detaillierte und umfassende Konstruktions- und Sicherheitskriterien, die für die Kategorie des Luftfahrtprodukts (Flugzeug, Triebwerk oder Propeller) gelten. |

| Festbasisoperator (FBO) | Ein Unternehmen oder eine Organisation, die an einem Flughafen tätig ist. Ein FBO erbringt Flugzeugbetriebsdienstleistungen wie Wartung, Betankung, Flugausbildung, Charterdienste, Hangarbetrieb und Parken. |

| Personen mit hohem Nettovermögen (HNWI) | Personen mit hohem Nettovermögen (HNWI) sind Personen mit mehr als 1 Million USD in liquiden Finanzvermögenswerten. |

| Personen mit sehr hohem Nettovermögen (UHNWI) | Personen mit sehr hohem Nettovermögen (UHNWI) sind Personen mit mehr als 30 Millionen USD in liquiden Finanzvermögenswerten. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums ist für die Luftfahrt zuständig. Sie betreibt die Flugverkehrskontrolle und reguliert alles von der Flugzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb in den Vereinigten Staaten. |

| EASA (Europäische Agentur für Flugsicherheit) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| Luftgestütztes Warn- und Kontrollsystem (AW&C)-Flugzeug | Ein Luftgestütztes Warn- und Kontrollsystem (AEW&C)-Flugzeug ist mit einem leistungsstarken Radar und einem bordeigenen Befehls- und Kontrollzentrum zur Führung der Streitkräfte ausgestattet. |

| Die Nordatlantikvertragsorganisation (NATO) | Die Nordatlantikvertragsorganisation (NATO), auch als Nordatlantisches Bündnis bezeichnet, ist ein zwischenstaatliches Militärbündnis zwischen 30 Mitgliedstaaten – 28 europäischen und zwei nordamerikanischen. |

| Mehrzweckkampfflugzeug (JSF) | Das Mehrzweckkampfflugzeug (JSF) ist ein Entwicklungs- und Beschaffungsprogramm zur Ablösung einer Vielzahl bestehender Jagd-, Angriffs- und Erdkampfflugzeuge für die Vereinigten Staaten, das Vereinigte Königreich, Italien, Kanada, Australien, die Niederlande, Dänemark, Norwegen und ehemals die Türkei. |

| Leichtes Kampfflugzeug (LCA) | Ein leichtes Kampfflugzeug (LCA) ist ein leichtes, multifunktionales Jet-/Turboprop-Militärflugzeug, das häufig aus fortschrittlichen Ausbildungsflugzeugdesigns abgeleitet wird und für den Einsatz in leichten Kampfoperationen konzipiert ist. |

| Stockholmer Internationales Friedensforschungsinstitut (SIPRI) | Das Stockholmer Internationale Friedensforschungsinstitut (SIPRI) ist ein internationales Institut, das Daten, Analysen und Empfehlungen zu bewaffneten Konflikten, Militärausgaben und Waffenhandel sowie zu Abrüstung und Rüstungskontrolle bereitstellt. |

| Seeüberwachungsflugzeug (MPA) | Ein Seeüberwachungsflugzeug (MPA), auch als Seeerkundungsflugzeug bekannt, ist ein Starrflügelflugzeug, das für lange Einsatzdauern über Wasser in der Seeüberwachungsrolle konzipiert ist, insbesondere für die U-Boot-Abwehr (ASW), die Überwasserkriegsführung (AShW) und Such- und Rettungsoperationen (SAR). |

| Mach-Zahl | Die Mach-Zahl ist definiert als das Verhältnis der wahren Fluggeschwindigkeit zur Schallgeschwindigkeit in der Flughöhe eines gegebenen Flugzeugs. |

| Tarnkappenflugzeug | Tarnung ist ein gebräuchlicher Begriff für die Niedrigbeobachtbarkeits-(LO-)Technologie und -Doktrin, die ein Flugzeug nahezu unsichtbar für Radar-, Infrarot- oder visuelle Erfassung macht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Erstellung eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Für die Umrechnung von Umsatz in Volumen wird der durchschnittliche Verkaufspreis (ASP) über den gesamten Prognosezeitraum für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen