Marktgröße und Marktanteil der Nahost-Luftfahrt

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 27.51 Milliarden US-Dollar |

| Marktgröße (2026) | 30.07 Milliarden US-Dollar |

| Marktgröße (2031) | 37.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.75% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nahost-Luftfahrtmarktanalyse von Mordor Intelligence

Die Marktgröße der Nahost-Luftfahrt wird voraussichtlich von USD 28,64 Milliarden im Jahr 2025 auf USD 30,07 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,75 % über den Zeitraum 2026–2031 USD 37,93 Milliarden erreichen. Die moderate Wachstumsrate im Vergleich zum Anstieg des Passagieraufkommens um 9,4 % im Jahr 2024 signalisiert eine Verlagerung der Wertschöpfung von reinem Volumen hin zu ertragsstärkeren Flotten, wachsenden Frachtrenditen und Premium-Zusatzerlösströmen. Erhöhte Flottenneuerungsaktivitäten, die rasche Expansion von Sechste-Freiheit-Drehkreuzen und die beschleunigte Durchdringung durch Billigfluggesellschaften (LCC) prägen weiterhin die Wettbewerbsintensität. Staatliche Verpflichtungen zur Produktion von nachhaltigem Flugkraftstoff (SAF) und zur Entwicklung von Flughafeninfrastruktur der nächsten Generation festigen die Rolle des Nahost-Luftfahrtmarkts als Konnektivitätsbrücke und schützen die Fluggesellschaften gleichzeitig vor künftigen CO₂-Bepreisungsregimen. Dennoch bleiben geopolitische Risikoprämien, Fachkräftemangel und eine uneinheitliche Liberalisierung des Luftverkehrs erhebliche Bremsen für die Margenausweitung. Die Monetarisierung von Frachtkapazitäten, insbesondere zeitkritische E-Commerce-Ströme, bietet kurzfristige Aufwärtspotenziale, setzt die Renditen jedoch auch dem Risiko rascher Kapazitätserweiterungen aus.

Wichtigste Erkenntnisse des Berichts

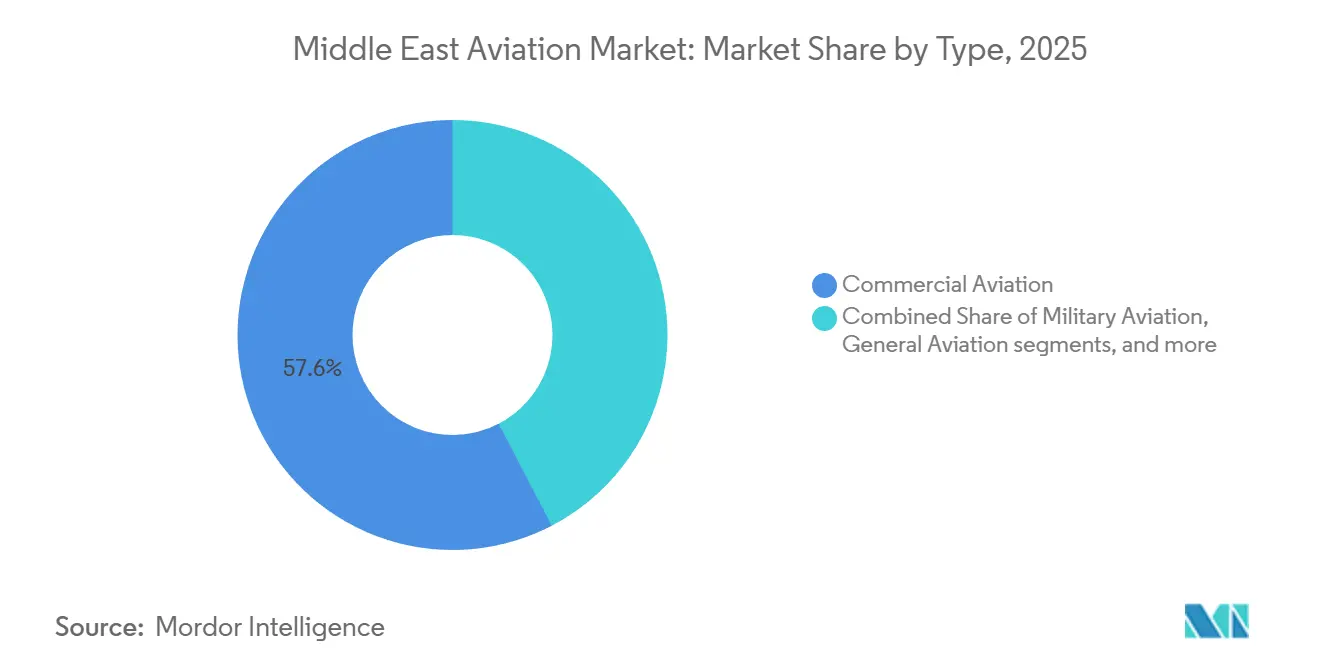

- Nach Typ führte die Zivilluftfahrt mit einem Anteil von 57,64 % am Nahost-Luftfahrtmarkt im Jahr 2025. Fortgeschrittene Luftmobilität entwickelt sich bis 2031 mit einer CAGR von 8,45 % am schnellsten unter allen Segmenten.

- Nach Antrieb entfielen Turbofan-Triebwerke auf 66,42 % der Nahost-Luftfahrtmarktgröße im Jahr 2025, während Hybrid-Elektro-Systeme mit einer CAGR von 7,21 % expandieren.

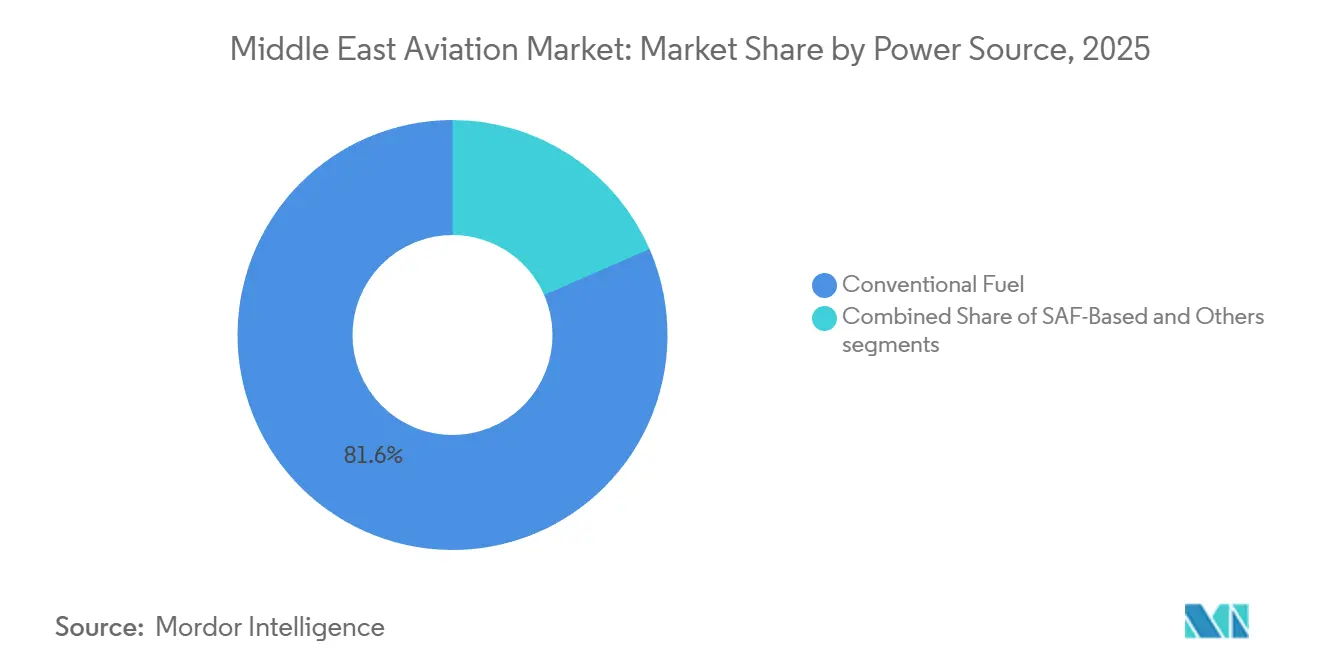

- Nach Energiequelle hielt konventioneller Düsentreibstoff im Jahr 2025 einen Anteil von 81,55 %; SAF-basierte Lösungen wachsen mit einer CAGR von 8,12 %.

- Nach Einbauart entfielen auf Linefit im Jahr 2025 67,32 % Marktanteil; Retrofit wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,56 % wachsen.

- Nach Geografie erfasste Saudi-Arabien im Jahr 2025 27,22 % der Nahost-Luftfahrtmarktgröße, während Katar mit einer CAGR von 5,74 % die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Nahost-Luftfahrtmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robuste Erholung des internationalen Passagieraufkommens, die die regionale Nachfrage stützt | +1.2% | VAE, Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Flottenneuerungsstrategien mit Fokus auf Kraftstoffeffizienz und Emissionsoptimierung | +0.9% | VAE, Katar, Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Strategische Expansion von Sechste-Freiheit-Drehkreuzen durch Golfstaaten-Megacarrier | +0.8% | VAE, Katar, Oman, Kuwait | Langfristig (≥ 4 Jahre) |

| Beschleunigte Übernahme von Billigfluggesellschafts-Geschäftsmodellen | +0.7% | Saudi-Arabien, VAE, Kuwait | Mittelfristig (2–4 Jahre) |

| Staatlich unterstützte Investitionen in Flughafeninfrastruktur der nächsten Generation | +1.0% | Saudi-Arabien, VAE, Katar | Langfristig (≥ 4 Jahre) |

| Wachstum der Luftfracht durch regionale E-Commerce- und Logistikintegration | +0.6% | VAE, Saudi-Arabien, Katar | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste Erholung des internationalen Passagieraufkommens, die die regionale Nachfrage stützt

Die Auslastungsfaktoren erreichten im Jahr 2024 80,8 % und übertrafen damit den globalen Durchschnitt von 78,2 %, da sich internationale Strecken über die Benchmarks von 2019 hinaus erholten. Drehkreuz-Fluggesellschaften profitieren von Sechste-Freiheit-Strömen, die Reisende zwischen Europa, Asien und Afrika umleiten. Ein einheitliches GCC-Visum, das 2026 eingeführt werden soll, wird voraussichtlich 12 Millionen zusätzliche Freizeit- und Geschäftsreisen freisetzen und mehrstufige Reiserouten erleichtern.[1]Generalsekretariat des Golfkooperationsrats, "Initiative für ein einheitliches Visum," gcc-sg.org Der Umsatz pro Passagier muss dennoch jährlich um 3–4 % steigen, um die CAGR von 4,75 % zu erreichen, da der Verkehrsimpuls allein nicht ausreicht. Geopolitische Störungen, wie Zwischenfälle im Roten Meer, leiten Fracht vorübergehend auf den Luftweg um; der Nachfrageschub lässt jedoch nach, sobald die Seewege wieder normalisiert sind. Fluggesellschaften setzen daher auf Premium-Kabinen und Zusatzleistungen, um die Renditeausweitung aufrechtzuerhalten.

Flottenneuerungsstrategien mit Fokus auf Kraftstoffeffizienz und Emissionsoptimierung

Emirates erhöhte seinen B777-9-Auftragsbestand im Dezember 2025 auf 270 Einheiten mit dem Ziel, gegenüber älteren Großraumflugzeugen 20–25 % Kraftstoffeinsparungen zu erzielen.[2]Boeing, "Emirates 777-9 Vertragserhöhung," boeing.com Etihad stellte USD 1 Milliarde für die Nachrüstung der A320- und B787-Flotten bereit und reduzierte den Kraftstoffverbrauch um 15 % pro Sitzkilometer. Diese Maßnahmen stehen im Einklang mit der Anforderung des CORSIA-Programms der ICAO nach kohlenstoffneutralem Wachstum ab 2027. Die regionale Abhängigkeit von konventionellem Düsentreibstoff setzt die Betreiber jedoch der Brent-Rohölvolatilität aus, die 2024 im Durchschnitt USD 95–105 pro Barrel betrug. SAF kostet zwei- bis viermal mehr als Jet A-1, sodass verbindliche Beimischungsziele und staatliche Produktionsanreize entscheidend sind, um die Preislücke zu schließen.

Strategische Expansion von Sechste-Freiheit-Drehkreuzen durch Golfstaaten-Megacarrier

Die USD 35 Milliarden teure Erweiterung des Flughafens Al Maktoum International in Dubai wird die jährliche Kapazität bis 2033 auf 260 Millionen Passagiere erhöhen, verteilt auf fünf Start- und Landebahnen und 400 Gates. Der 150-Einheiten-Deal von Flydubai für die A321neo diversifiziert seine Schmalrumpfplattform und zielt auf dünnere innerasiatische Strecken ab. Qatar Airways plant, bis 2030 190 Städte anzufliegen, gestützt auf 188 Großraumflugzeuge in seinem Auftragsbuch. Liberale bilaterale Abkommen innerhalb des GCC unterstützen diesen Maßstab, doch protektionistische Regelungen in Ägypten, Jordanien und dem Irak schränken die Fünfte-Freiheit-Reichweite ein und begrenzen das Potenzial für Transferverkehr. Die Infrastruktur überholt daher die regulatorische Offenheit in benachbarten Märkten.

Beschleunigte Übernahme von Billigfluggesellschafts-Geschäftsmodellen

Billigfluggesellschaften machten im April 2025 29 % der regionalen Sitzplatzkapazität aus, was einem Anstieg des Marktanteils um 8,1 % im Jahresvergleich entspricht. Flynas hat seine Flotte auf 80 Flugzeuge ausgebaut und strebt bis 2027 105 Flugzeuge an, um von der Inlandsnachfrage im Zusammenhang mit den Tourismuszielen der Vision 2030 zu profitieren. Air Arabias Vorstoß nach Zentralasien zeigt, dass Billigfluggesellschaften Tarife erzielen, die 30–50 % unter den Vollservicetarifen liegen. Die Rentabilität hängt von einer täglichen Auslastung von über 11 Stunden und Zusatzerlösen ab, die sich 22 % des Gesamtumsatzes annähern. Slot-Engpässe in Riad und Dschidda begünstigen nach wie vor die nationale Fluggesellschaft und schränken die Expansion der Billigfluggesellschaften in der Hochsaison ein.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhte geopolitische Risikoprämien, die die betrieblichen Versicherungslasten erhöhen | -0.6% | Irak, Jemen, iranischer Luftraum und angrenzende Gebiete | Kurzfristig (≤ 2 Jahre) |

| Regionaler Mangel an qualifizierten Piloten und zertifiziertem Wartungspersonal | -0.5% | VAE, Saudi-Arabien, Katar | Mittelfristig (2–4 Jahre) |

| Begrenzte bilaterale Luftverkehrsliberalisierung über innerhalb des GCC hinaus | -0.3% | Ägypten, Jordanien, Irak, Libanon | Langfristig (≥ 4 Jahre) |

| Düsentreibstoffpreisvolatilität und eingeschränkter Zugang zu wirksamen Absicherungsinstrumenten | -0.4% | Regional, kleinere Fluggesellschaften | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte geopolitische Risikoprämien, die die betrieblichen Versicherungslasten erhöhen

Kriegsrisikoprämien stiegen 2024 um 150–200 %, nachdem Spannungen im Roten Meer und zwischen dem Iran und Israel zu Umwegen führten, die USD 200–400 pro Flugstunde zusätzlich kosteten.[3]Lloyd's of London, "Kriegsrisikobericht 2024," lloyds.com Rumpf- und Haftpflichtpolicen laufen 12–18 Monate, was mittelgroße Fluggesellschaften zwingt, die Konditionen doppelt so häufig neu zu verhandeln. Versicherer verlangen Sicherheiten in Höhe von 20–30 % des Rumpfwerts bei älteren Flotten, was das Betriebskapital bei Fluggesellschaften wie Iraqi Airways und Mahan Air belastet. Höhere Prämien schlagen sich in Ticketaufschlägen nieder, doch die preissensible Freizeitnachfrage begrenzt die Weitergabe und drückt die Margen.

Regionaler Mangel an qualifizierten Piloten und zertifiziertem Wartungspersonal

Boeing prognostiziert, dass bis 2042 60.000 Piloten in der Region benötigt werden, doch die Ausbildungsstätten produzierten 2024 nur 1.200 Absolventen.[4]Boeing, "Piloten- und Technikerausblick 2025–2044," boeing.com Die Ausbildungszentren von Emirates und Qatar bauen ihre Kapazitäten aus, doch Engpässe bei Simulatoren und Ausbildern bestehen weiterhin. Offene Stellen in der Wartung in den Bereichen Avionik und Triebwerke nähern sich 20 %, trotz der Erweiterung von Lufthansa Technik um 200 Techniker in Abu Dhabi. Kleinere Fluggesellschaften werben Besatzungen mit Lohnprämien von 20–30 % ab, was die Kostenvorteile der Billigfluggesellschaften untergräbt und das Flottenwachstum verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Zivilluftfahrt verankert den Umsatz, fortgeschrittene Luftmobilität gewinnt an Dynamik

Zivile Dienste machten 57,64 % des Umsatzes 2025 aus, gestützt durch Golfstaaten-Megacarrier, die Großraumflugzeuge mit hoher Kapazität betreiben. Dies stellt den bedeutendsten Anteil an der Nahost-Luftfahrtmarktgröße dar. Das Wachstum verlangsamt sich, da reife Langstreckenströme unter Renditedruck durch den Vorstoß von Billigfluggesellschaften und volatile Kraftstoffkosten leiden. Dennoch sichern Premium-Kabinen-Nachrüstungen und die Monetarisierung von Frachtraumkapazitäten die Rentabilität.

Fortgeschrittene Luftmobilität (AAM), die mit einer CAGR von 8,45 % expandiert, definiert städtische Reisen unter 100 Kilometern neu. Saudi-Arabiens Hadsch-Pilotprojekt transportierte 12.000 Pilger mit EHang EH216-S eVTOLs zu USD 80–100 für einen 50-Kilometer-Flug und bestätigte damit das kommerzielle Potenzial der Technologie. NEOMs EUR 175 Millionen (USD 204,52 Millionen) schwere Beteiligung an Volocopter und Archers Saudi-JV-Plan schafft inländische Fertigungsökosysteme. Diese Initiativen verbessern die Konnektivität vernetzter Städte und diversifizieren den künftigen Nahost-Luftfahrtmarkt.

Nach Antriebstechnologie: Turbofan führt, Hybrid-Elektro-Nachrüstungen beschleunigen sich

Turbofan-Triebwerke machten 2025 66,42 % des Nahost-Luftfahrtmarkts aus, dank der Pratt & Whitney GTF- und CFM LEAP-Plattformen, die den Kraftstoffverbrauch im Vergleich zu früheren Modellen um 15–20 % senken. Diese Dominanz verankert den Nahost-Luftfahrtmarktanteil im Antriebsbereich. Rolls-Royce und Saudia werden bis 2027 Hybrid-Elektro-Systeme an 10 B787-Flugzeugen testen und dabei auf 10–12 % Kraftstoffeinsparungen auf Mittelstrecken abzielen. Die CAGR von 7,21 % der Hybrid-Elektro-Technologie wird durch Nachrüstungsökonomie und strengere CO₂-Ziele angetrieben.

Turboprops bedienen noch immer 22 % der Flotten mit weniger als 100 Sitzen, insbesondere an Omans Regionalflughäfen. Turbowellen dominieren Offshore- und Rettungshubschrauber, während Turbostrahltriebwerke in älteren Geschäftsreiseflugzeugen fortbestehen. Kolbenmotoren rüsten Schulungsflugzeuge an saudi-arabischen Akademien aus. Vollelektrischer Antrieb bleibt experimentell, obwohl das EH216-S-Taxiflugzeug eine frühe Nischentauglichkeit zeigt. Die 2024 von der ICAO veröffentlichten Zertifizierungsstandards schreiben 10.000-Stunden-Ausdauertests vor, was die Markteinführung von Hybrid-Elektro-Schmalrumpfflugzeugen auf 2028–2030 verzögern wird.

Nach Energiequelle: Konventioneller Kraftstoff dominiert, SAF-Skalierung erfordert Kostenentlastung

Konventioneller Kraftstoff hielt 2025 einen Anteil von 81,55 %, gestützt durch eine ausgereifte Raffinerieversorgung und Brent-gebundene Preise nahe USD 2,80–3,20 pro Gallone. SAF wuchs jährlich um 8,12 %, angetrieben durch Emirates' 3-Millionen-Gallonen-Neste-Abnahmevertrag mit 30 % Beimischung und Qatar Airways' 25-Millionen-Gallonen-Gevo-Deal ab 2028. Die VAE streben bis 2030 eine jährliche Produktion von 700 Millionen Litern an und zielen auf eine Versorgung von 8–10 % des nationalen Bedarfs ab.

Der Preisaufschlag von SAF von 60–90 % schreckt die freiwillige Nutzung ab; die Übernahme hängt daher von Vorschriften oder CO₂-Bepreisungen ab. Wasserstoff und synthetische Kraftstoffe befinden sich noch in der Entwicklung, wobei Airbus vor 2035 kein kommerzielles wasserstoffbetriebenes Flugzeug erwartet. NEOMs USD 5 Milliarden schwere Grünwasserstoffanlage strebt an, bis 2030 Flugkraftstoff zu produzieren, doch Verteilungs- und Zertifizierungshürden bestehen weiterhin.

Nach Einbauart: Linefit dominiert, Retrofit verlängert die Lebensdauer von Anlagen bei Lieferverzögerungen

Linefit-Optionen machten 2025 67,32 % des Umsatzes aus, da OEMs neue Flugzeuge mit GE9X-Triebwerken, Verbundstoffflügeln und leichten Kabinen auslieferten. Diese Kategorie erfasst den Löwenanteil der Nahost-Luftfahrtmarktgröße in der Installationsphase. Die Retrofit-Nachfrage wächst jährlich um 6,56 %, da sich die Lieferwarteschlangen für Schmalrumpfflugzeuge typischerweise über sechs bis acht Jahre erstrecken. Etihadss Programm installiert Sharklet-Winglets an A320-Flugzeugen, reduziert den Kraftstoffverbrauch um 4 % und erhöht die Reichweite um 100 Seemeilen.

Die Nachrüstungsökonomie funktioniert gut bei 12 Jahre alten A320-Flugzeugen, deren Aufrüstung deutlich weniger kostet als ein neues A320neo. Compliance-Vorschriften treiben ebenfalls Aufrüstungen an; 450 Regionalflugzeuge sollen bis 2025 gemäß EASA-Anforderungen ADS-B Out-Ausrüstung nachrüsten. Der Standort von Lufthansa Technik in Abu Dhabi führt 120 schwere Wartungschecks pro Jahr durch, gegenüber zuvor 80, und profitiert von diesem Auftragsrückstand. Dennoch bleibt die Kraftstoffeffizienz von Neubauten überlegen, sodass Linefit gefragt bleibt, sobald sich die Versorgungsengpässe auflösen.

Geografische Analyse

Saudi-Arabien trug 2025 27,22 % des Umsatzes bei und hatte damit den größten nationalen Anteil am Nahost-Luftfahrtmarkt. Die Vision 2030 zielt darauf ab, bis 2030 150 Millionen Besucher anzuziehen, unterstützt durch eine Saudia-Bestellung über 121 Flugzeuge und die Expansion von Flynas. Regulatorische Slot-Präferenzen für Saudia an wichtigen Flughäfen schränken jedoch das Wachstum der Billigfluggesellschaften in der Hochsaison ein.

Die Vereinigten Arabischen Emirate stützen sich auf die USD 35 Milliarden teure Al-Maktoum-Erweiterung und das Midfield Terminal in Abu Dhabi, um ihren Drehkreuzstatus zu festigen. Emirates hält einen B777X-Auftragsbestand von 270 Einheiten, während Etihad 32 Großraumflugzeuge hinzufügt und damit bis 2028 gemeinsam 18 Millionen zusätzliche Sitzplätze einbringt. Katar weist mit 5,74 % die am schnellsten prognostizierte CAGR auf und nutzt die Kapazität des Hamad International Airport für 53 Millionen Passagiere sowie eine Bestellpipeline von 188 Großraumflugzeugen. Ein SAF-Abkommen über 25 Millionen Gallonen und ein neues Ausbildungszentrum adressieren gleichzeitig Kraftstoff- und Arbeitskräfteengpässe. Israel hält die Verteidigungsnachfrage durch die Erweiterung seiner F-35-Flotte aufrecht, trotz erhöhter Versicherungsprämien. Kuwait, Oman und der übrige Nahe Osten liefern zusammen 28 % des Umsatzes, wobei neue Schmalrumpfbestellungen und Turboprop-Strecken Lücken in der Sekundärstadtversorgung schließen, auch wenn Sanktionen einige Betreiber behindern.

Wettbewerbslandschaft

Airbus SE und The Boeing Company sichern sich gemeinsam eine erhebliche Anzahl von Verkehrsflugzeugaufträgen. Dennoch erodiert die Preismacht des Duopols, da Emirates 40–45 % Rabatte auf seinen B777-9-Deal aushandelte, ein Niveau, das normalerweise Erstkunden vorbehalten ist. Im Geschäftsreiseflugzeugbereich teilen sich Bombardier, Dassault und Textron die Auslieferungen an vermögende Privatkunden, obwohl noch kein regionaler Hersteller in das Segment vorgedrungen ist, trotz seiner industriellen Ambitionen im Rahmen der Vision 2030.

Der Verteidigungswettbewerb divergiert. Lockheed Martin und Boeing dominieren hochwertige Kampfflugzeugverträge, doch regionale Unternehmen wie das türkische Baykar und die EDGE Group aus den VAE kontrollieren nun 30–35 % der Beschaffung von unbemannten Systemen, Trainingsflugzeugen und leichten Angriffsflugzeugen. Baykars 60-prozentiger globaler UCAV-Anteil basiert auf bewährten TB2-Einsätzen in Konfliktgebieten, und sein unbemanntes Kampfflugzeug Kizilelma erzielte im November 2025 den ersten Raketenabfang jenseits der Sichtweite durch ein UCAV. EDGE integriert Präzisionswaffen auf importierten Plattformen, was den Wunsch signalisiert, durch Technologietransfer in der Wertschöpfungskette aufzusteigen.

Marktlücken bestehen für Regionalflugzeuge mit 100–150 Sitzen, die für 2.000–3.000 km-Strecken optimiert sind, Hybrid-Elektro-Antrieb für Flugzeuge mit weniger als 100 Sitzen sowie autonome Frachtdrohnen für 500–1.000 km-Missionen. Triebwerkslieferanten wie GE Aerospace, Rolls-Royce plc und Pratt & Whitney können sich durch 100 % SAF-fähige Architekturen differenzieren, während OEMs sich auf Verbundstoff-Flugzeugzellen konzentrieren, um den Kraftstoffverbrauch zu senken. Insgesamt fördert der Nahost-Luftfahrtmarkt ein zweigeteiltes Wettbewerbsfeld: konzentriert bei kommerziellen OEMs, aber zunehmend umkämpft in Verteidigung und aufkommenden Technologien.

Marktführer der Nahost-Luftfahrtbranche

The Boeing Company

Lockheed Martin Corporation

Bombardier Inc.

Israel Aerospace Industries Ltd.

Airbus SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Emirates gab eine Bestellung über 65 B777X-Flugzeuge in einem Geschäft im Wert von USD 38 Milliarden auf. Die Auslieferungen der verzögerten Flugzeuge sollen gemäß der Vereinbarung im zweiten Quartal 2027 beginnen.

- Juni 2025: Airbus sicherte sich einen USD 8 Milliarden schweren Auftrag vom Public Investment Fund (PIF) Saudi-Arabiens für 55 Flugzeuge der A320neo-Familie und 22 A350F-Frachter, mit Auslieferungen bis 2033.

- März 2023: Die Polizei von Abu Dhabi in den VAE vergab einen Vertrag an Leonardo S.p.A für einen AW139-Hubschrauber. Der AW139 führt Gebietspatrouillen, Beamtentransporte, Nachschubversorgung, Führungs- und Kontrollmissionen (C2), Feuerunterstützungsmissionen, medizinische Evakuierungen (MEDEVAC) sowie Such- und Rettungsoperationen (SAR) durch.

Berichtsumfang des Nahost-Luftfahrtmarkts

Der Nahost-Luftfahrtmarkt umfasst den Verkauf von Starrflügelflugzeugen, Drehflüglern, unbemannten Luftfahrtsystemen und fortgeschrittener Luftmobilität (AAM) in den Bereichen Zivilluftfahrt, Militärluftfahrt und Allgemeine Luftfahrt im Nahen Osten. Der Markt bietet einen Überblick über den Luftpassagierverkehr, Flugzeugbestellungen und -auslieferungen, Analyse der Verteidigungsausgaben, die Einführung neuer Strecken und Investitionen nach Ländern im Luftfahrtsektor der Region.

Der Nahost-Luftfahrtmarkt ist nach Typ, Antriebstechnologie, Energiequelle, Einbauart und Geografie segmentiert. Nach Typ ist der Markt in Zivilluftfahrt, Militärluftfahrt, Allgemeine Luftfahrt, Unbemannte Luftfahrtsysteme und Fortgeschrittene Luftmobilität (AAM) segmentiert. Nach Antriebstechnologie ist der Markt in Turboprop, Turbofan, Kolbenmotor, Turbowelle, Turbostrahl, Hybrid-Elektro und Elektro segmentiert. Nach Energiequelle ist der Markt in konventionellen Kraftstoff, SAF-basiert und sonstige segmentiert. Nach Einbauart ist der Markt in Linefit und Retrofit segmentiert. Der Bericht liefert auch Marktgröße und Prognosen für sechs Länder in der Region. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Werts (USD) erstellt.

| Zivilluftfahrt | Schmalrumpfflugzeuge |

| Großraumflugzeuge | |

| Regionalflugzeuge | |

| Militärluftfahrt | Kampfflugzeuge |

| Transportflugzeuge | |

| Spezialauftragsmissionen | |

| Hubschrauber | |

| Allgemeine Luftfahrt | Geschäftsreiseflugzeuge |

| Kommerzielle Hubschrauber | |

| Unbemannte Luftfahrtsysteme | Zivil und kommerziell |

| Verteidigung und Regierung | |

| Fortgeschrittene Luftmobilität (AAM) | eVTOL |

| Urbane Luftmobilität (UAM) |

| Turboprop |

| Turbofan |

| Kolbenmotor |

| Turbowelle |

| Turbostrahl |

| Hybrid-Elektro |

| Elektrisch |

| Konventioneller Kraftstoff |

| SAF-basiert |

| Sonstige |

| Linefit |

| Retrofit |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Israel |

| Kuwait |

| Oman |

| Übriger Naher Osten |

| Nach Typ | Zivilluftfahrt | Schmalrumpfflugzeuge |

| Großraumflugzeuge | ||

| Regionalflugzeuge | ||

| Militärluftfahrt | Kampfflugzeuge | |

| Transportflugzeuge | ||

| Spezialauftragsmissionen | ||

| Hubschrauber | ||

| Allgemeine Luftfahrt | Geschäftsreiseflugzeuge | |

| Kommerzielle Hubschrauber | ||

| Unbemannte Luftfahrtsysteme | Zivil und kommerziell | |

| Verteidigung und Regierung | ||

| Fortgeschrittene Luftmobilität (AAM) | eVTOL | |

| Urbane Luftmobilität (UAM) | ||

| Nach Antriebstechnologie | Turboprop | |

| Turbofan | ||

| Kolbenmotor | ||

| Turbowelle | ||

| Turbostrahl | ||

| Hybrid-Elektro | ||

| Elektrisch | ||

| Nach Energiequelle | Konventioneller Kraftstoff | |

| SAF-basiert | ||

| Sonstige | ||

| Nach Einbauart | Linefit | |

| Retrofit | ||

| Nach Geografie | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Israel | ||

| Kuwait | ||

| Oman | ||

| Übriger Naher Osten | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Nahost-Luftfahrtmarkt im Jahr 2026?

Der Nahost-Luftfahrtmarkt beläuft sich im Jahr 2026 auf USD 30,07 Milliarden und wird bis 2031 voraussichtlich USD 37,93 Milliarden erreichen, was einer CAGR von 4,75 % entspricht.

Welches Segment expandiert am schnellsten am nahöstlichen Luftfahrthimmel?

Fortgeschrittene Luftmobilität (AAM) weist bis 2031 die höchste CAGR von 8,45 % auf, da Saudi-Arabien autonome Lufttaxis skaliert.

Welchen Anteil am regionalen Umsatz hält konventioneller Düsentreibstoff noch?

Konventioneller Kraftstoff macht 81,55 % des Energiequellenmix 2025 aus, trotz der Fortschritte von SAF.

Warum gewinnen Hybrid-Elektro-Nachrüstungen an Aufmerksamkeit?

Hybrid-Elektro bietet 10–12 % Kraftstoffeinsparungen und unterstützt die CORSIA-Compliance, während es gleichzeitig Lieferverzögerungen bei neuen Flugzeugen abmildert.

Welches Land ist der am schnellsten wachsende Luftfahrtmarkt in der Region?

Katar wird bis 2031 voraussichtlich eine CAGR von 5,74 % verzeichnen, angetrieben durch die Expansion des Hamad International Airport und eine Bestellpipeline von 188 Großraumflugzeugen.

Seite zuletzt aktualisiert am: