Marktgröße und Marktanteil für Business Jets

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 26.59 Milliarden US-Dollar |

| Marktgröße (2031) | 31.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.52% CAGR |

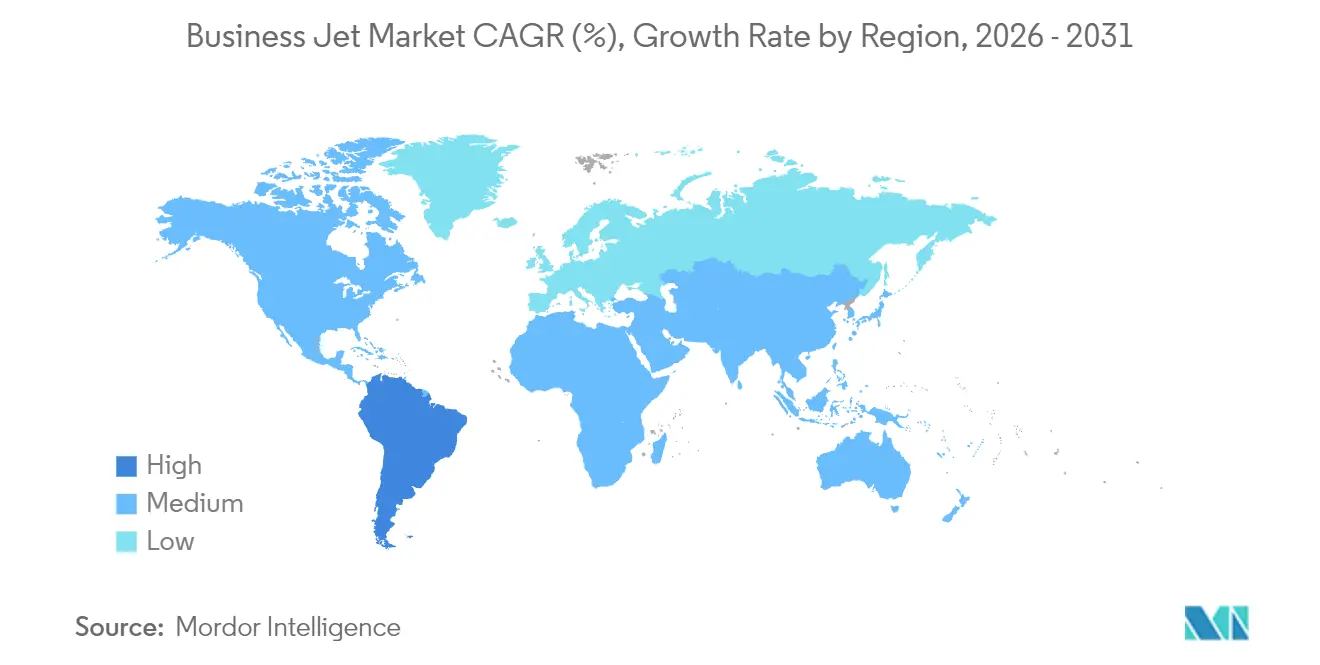

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Nordamerika |

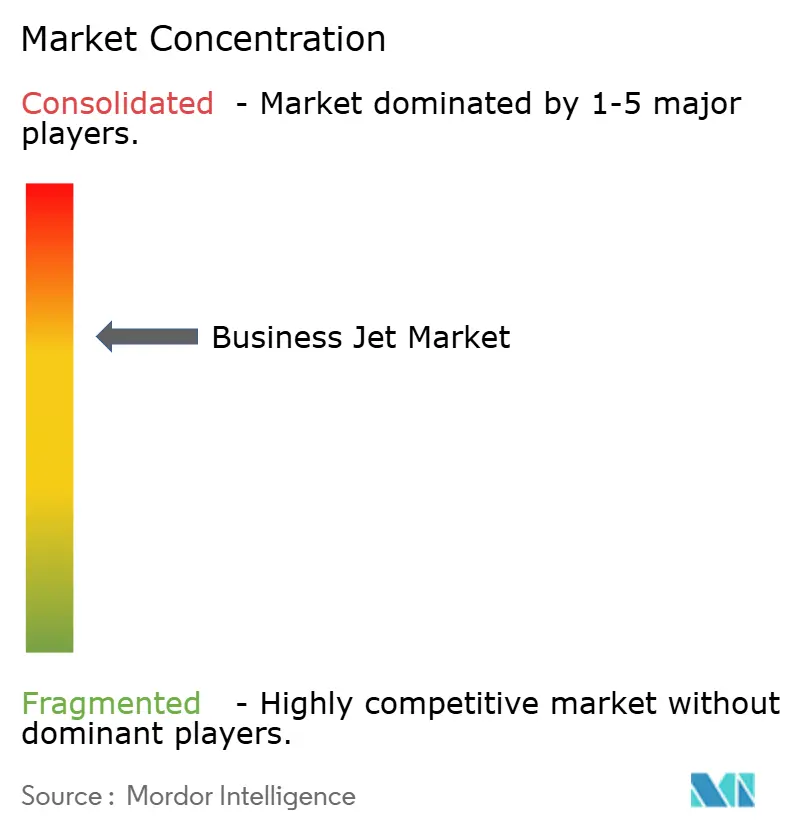

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Business Jet Marktes durch Mordor Intelligence

Die Marktgröße für Business Jets wird im Jahr 2026 auf USD 26,59 Milliarden geschätzt und wächst gegenüber dem Wert von USD 25,69 Milliarden im Jahr 2025, mit Projektionen für 2031, die USD 31,58 Milliarden zeigen, und wächst mit einer CAGR von 3,52 % über 2026–2031. Die primären Wachstumstreiber sind der Ersatzbedarf, die Zunahme von Bruchteilseigentum sowie die Nachfrage nach Ultraweitstreckenstadtpaaren. Gleichzeitig halten hohe Anschaffungskosten und verschärfte CO₂-Vorschriften die Gesamtexpansion moderat. Großraumjets dominieren die Nachfrage, durch Kryptowährungen generiertes Vermögen erweitert den Kundenpool, und die Wasserstoff-Elektro-Forschung und -Entwicklung beginnt, die Käufererwartungen neu zu gestalten. Die Geografie ist weiterhin auf Nordamerika ausgerichtet, doch das mit dem Agrargeschäft verbundene Vermögen Südamerikas beschleunigt das regionale Wachstum. Lieferkettenengpässe verlängern die Vorlaufzeiten und geben den OEM Preissetzungsmacht, selbst wenn potenzielle Käufer auf Charter-, Mitgliedschafts- und Bruchteilslösungen ausweichen.

Wichtige Erkenntnisse des Berichts

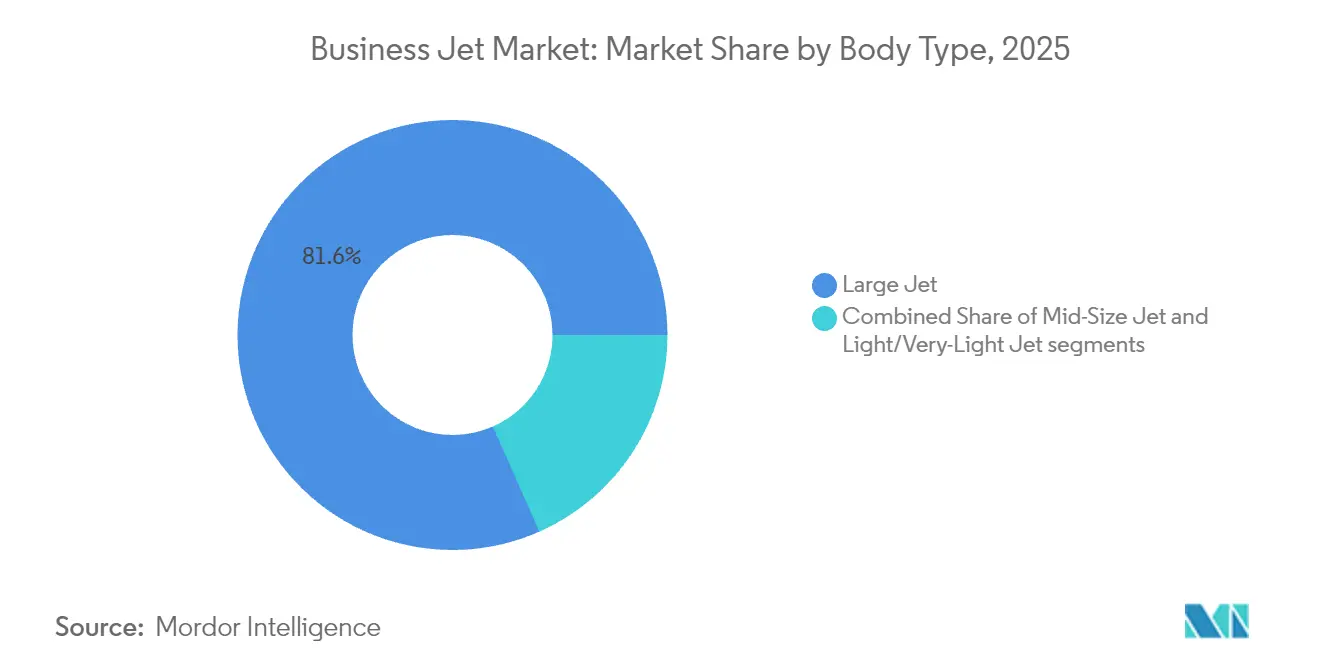

- Nach Rumpftyp hielten Großraumjets im Jahr 2025 einen Marktanteil von 81,62 % am Business Jet Markt und sollen bis 2031 mit einer CAGR von 3,74 % wachsen.

- Nach Endnutzer entfiel auf das Privateigentum im Jahr 2025 ein Anteil von 53,88 % an der Marktgröße des Business Jet Marktes; Charter- und Lufttaxi-Betreiber werden voraussichtlich bis 2031 mit einer CAGR von 7,55 % wachsen.

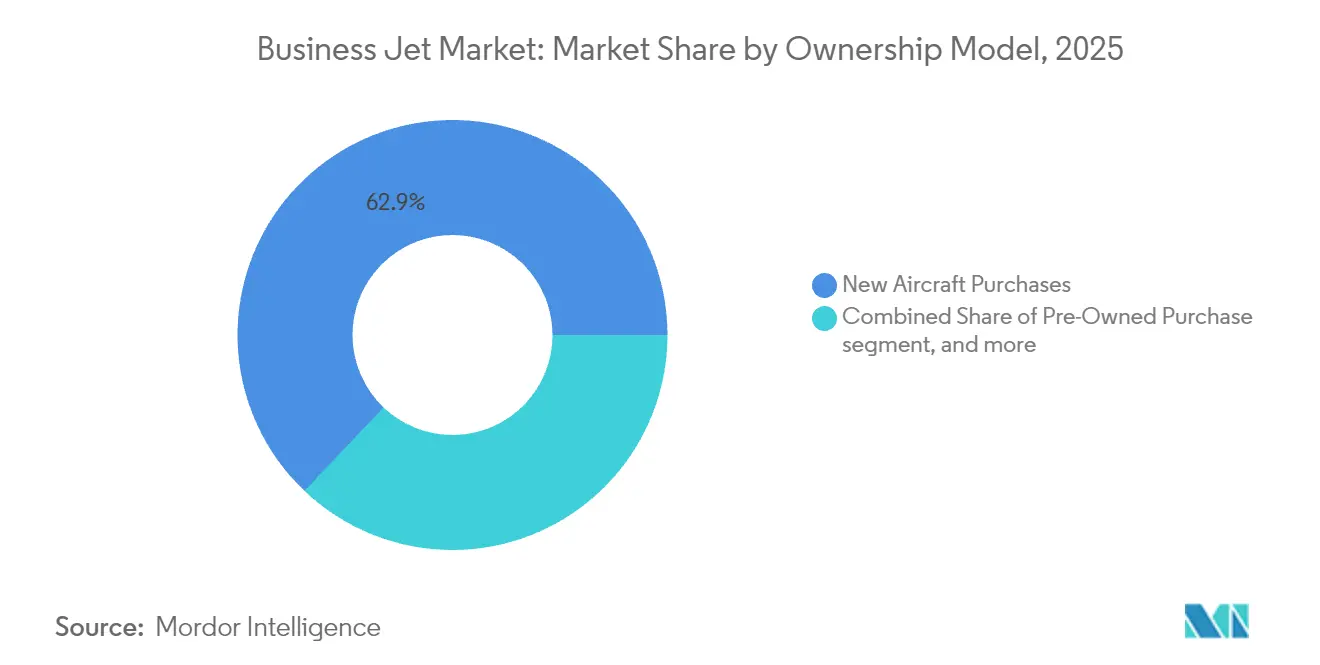

- Nach Eigentumsmodell entfielen Neukäufe von Flugzeugen im Jahr 2025 auf einen Anteil von 62,90 % an der Marktgröße des Business Jet Marktes, während Jet-Karten und Mitgliedschaftsprogramme voraussichtlich mit einer CAGR von 7,92 % bis 2031 wachsen werden.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 66,25 %, während Südamerika bis 2031 voraussichtlich eine CAGR von 8,72 % erreichen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Business Jet Markt

Analyse der Treiberwirkung*

| Treiber | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung des Flottenersatzzyklus | +1.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausbau von Ultraweitstreckenstadtpaaren | +0.8% | Global, am stärksten auf Asien-Pazifik- und Nahost-Routen | Langfristig (≥ 4 Jahre) |

| Zunahme von Bruchteilseigentums-Programmen | +0.7% | Nordamerika und Europa als Kernregionen, Ausdehnung auf APAC | Mittelfristig (2–4 Jahre) |

| Wasserstoff-Elektro-Forschung und -Entwicklung zieht ökobewusste HNWIs an | +0.6% | Europa und Nordamerika als Frühanwender, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Nachfrage durch Kryptovermögen nach diskreter Mobilität | +0.5% | Global, konzentriert in Technologiezentren und Finanzzentren | Kurzfristig (≤ 2 Jahre) |

| eVTOL-Business Jet-Interline-Partnerschaften | +0.4% | Nordamerika und Europa als erster Einsatzbereich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung des Flottenersatzzyklus

Das Durchschnittsalter von US-amerikanischen Business Jets erreichte 2024 18,5 Jahre und veranlasst Betreiber dazu, ältere Flugzeuge früher zu ersetzen, da Kraftstoffkosten und Wartungskosten stark ansteigen.[1]Aviation Week Network, "Business Aviation MRO-Kosten und Inflationstrends," aviationweek.com Neue Modelle erzielen bis zu 30 % Kraftstoffeinsparungen und 40 % längere Wartungsintervalle, was die Gesamtbetriebskosten trotz der Listenpreise attraktiv macht. Versicherungsgesellschaften erheben nun höhere Prämien für ältere Flugzeugzellen, was die Wirtschaftlichkeit weiter in Richtung Ersatz verschiebt. Honeywell prognostiziert in diesem Jahrzehnt eine Ersatzgelegenheit von USD 280 Milliarden, wobei Großraumjets den Löwenanteil erhalten.[2]Honeywell Aerospace, "Honeywell prognostiziert 8.500 neue Business Jets im nächsten Jahrzehnt im Wert von 280 Milliarden USD," honeywell.com Technologisch fortschrittlichere Cockpits entsprechen zudem den Anforderungen an die Pilotenausbildung und verstärken die Ersatzwelle.

Ausbau von Ultraweitstreckenstadtpaaren

Gulfstreams G700 stellte 2024 mehr als 65 Stadtpaar-Rekorde auf und unterstreicht damit die Nachfrage nach Flugzeugen, die 7.750 Seemeilen nonstop zurücklegen können.[3]Gulfstream Aerospace Corporation, "Gulfstream G700 Flugzeugübersicht," gulfstream.com Bombardiers Global 8000 tritt 2025 mit einem Aktionsradius von 8.000 Meilen in den Dienst und ermöglicht Flüge von New York nach Dubai sowie von London nach Singapur ohne Zwischentanken. Eigentümer im Asien-Pazifik-Raum schätzen die Zeitzoneneffizienz von Nonstopverbindungen über eine spärliche Hub-Infrastruktur hinweg. Betreiber berichten von einer um 30–40 % höheren Auslastung solcher Flugzeuge, was sich in stärkeren Erlösrenditen niederschlägt. Die Verfolgung dieser Ultraweitstreckenmissionen lenkt die Forschungs- und Entwicklungsausgaben hin zu größeren Kraftstofftanks und leichteren Verbundwerkstoffstrukturen.

Zunahme von Bruchteilseigentums-Programmen

Bruchteilsabflüge stiegen um 56 % gegenüber dem Niveau von 2019 und erreichten 2024 mit 578.835 Flügen den höchsten jemals verzeichneten Wert. Das Modell spricht jüngere Ultrahochvermögende (UHNWIs) an, die einen flexiblen, anlageleichten Zugang zur Luftfahrt suchen. OEM-Lieferslots von 24–36 Monaten treiben Interessenten zu Bruchteilslösungen, die sofortige Beförderung bieten. Europäische Regulierungsbehörden erleichtern nun die Beschränkungen für gemeinsames Eigentum und ebnen damit den Weg für die Einführung im APAC-Raum. Steigende Flugzeugwerte bedeuten, dass Bruchteilsanteile ihren Restwert wirksamer erhalten, was die Wirtschaftlichkeit der Programme stützt.

Wasserstoff-Elektro-Forschung und -Entwicklung zieht ökobewusste HNWIs an

Sirius Aviation und BMW stellten 2024 Wasserstoff-Elektro-Konzepte vor, die eine Reichweite von 1.150 Meilen bieten sollen, und richten sich an Käufer, die auf netto-null-Flugprofile bestehen.[4]Sirius Aviation, "Entwicklung von Wasserstoff-Elektro-Business Jets," siriusaviation.com Beyond Aeros BYA-1 beansprucht eine Reichweite von 800–930 Meilen; das HYDEA-Projekt der EU stellte EUR 116 Millionen (USD 134,15 Millionen) für Wasserstoffprototypen bereit. Frühanwender sind bereit, einen Aufpreis für grüne Lösungen zu zahlen, was den Business Jet Markt über den konventionellen Antrieb hinaus erweitert. Rolls-Royce- und GE-Prüfstände beschleunigen die Technologiereife für den Zeitraum gegen Ende des Jahrzehnts. Der Forschungs- und Entwicklungsschub stärkt den Markenwert der OEM und stimmt mit den ESG-Erfordernissen der Unternehmen überein.

Analyse der Hemmnisauswirkung*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Betriebskosten | -0.9% | Global, am stärksten in Schwellenmärkten ausgeprägt | Kurzfristig (≤ 2 Jahre) |

| ICAO CORSIA und CO₂-Steuerbelastung | -0.6% | Globaler internationaler Betrieb | Mittelfristig (2–4 Jahre) |

| Unternehmensseitige ESG-getriebene Zusagen zur Reduzierung von Flügen | -0.4% | Unternehmensmärkte in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Versorgung mit nachhaltigem Flugkraftstoff (SAF) | -0.3% | Global, begrenzte Produktionsinfrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Betriebskosten

Die Listenpreise für neue Flugzeuge steigen jährlich um 8–12 %, während Jet-A im Jahr 2024 USD 6,07 pro Gallone erreichte. Teilepreisinflation und Techniker-Fachkräftemangel verstärken den Kostendruck; die Wartungsarbeit kostet inzwischen im Durchschnitt USD 138–161 pro Stunde. Versicherungsprämien bleiben erhöht, insbesondere für die Kriegsrisikodeckung auf internationalen Strecken. Diese Ausgaben veranlassen Einsteiger dazu, Charter- und Mitgliedschaftsprogramme statt des direkten Eigentums zu wählen. Käufer in Schwellenmärkten spüren den Druck am stärksten aufgrund schwächerer Währungen und begrenzter Finanzierungsmöglichkeiten.

ICAO CORSIA und CO₂-Steuerbelastung

CORSIA begrenzt die Emissionen bis 2035 auf 85 % des Niveaus von 2019 und verpflichtet Betreiber dazu, entweder Ausgleichszertifikate zu kaufen oder ihren Flugbetrieb einzuschränken. Europäische CO₂-Steuern schließen nun auch Business Jets ein, wobei Abgaben zusätzlich zu den CORSIA-Kosten erhoben werden. Die Einhaltung der Vorschriften erfordert spezialisierte Überwachungssoftware und Rechtsberatung, was den Verwaltungsaufwand für kleinere Betreiber erhöht. Flüge, die die Obergrenzen verletzen, ziehen empfindliche Strafen nach sich und schrecken marginale Reisen ab. Betreiber mit neueren, kraftstoffeffizienten Flotten sind besser positioniert und verstärken damit den Trend zum Ersatz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rumpftyp: Reichweitenorientierte Großraumjets behaupten ihre Führungsposition

Großraumplattformen machten 81,62 % der Auslieferungen im Jahr 2025 aus und spiegeln die Präferenz der Käufer für Flugzeuge wider, die auf interkontinentalen Strecken Tankstopp überspringen. Das Segment soll bis 2031 mit einer CAGR von 3,74 % wachsen, angetrieben von Neueinsteigern, die bis zu 19 Passagiere in Flachbett-Komfort befördern. Großraumige Kabinen unterstützen mehr Gepäck, größere Gallerien und dedizierte Crewruheräume, was die Missionsfähigkeit für Übernachtreisen stärkt. Mittelgroße Jets behalten ihre Attraktivität bei Unternehmenspendlerbetreibern, die niedrigere direkte Betriebskosten anstreben, während Leichtjets für Kurzstrecken- und pilotengeführte Missionen geeignet sind.

Käufer nennen eine verbesserte Business Jet Markteffizienz, kürzere Wartungsintervalle und günstigere Versicherungsbedingungen als Gründe für die Wahl größerer Modelle. OEM reagieren mit dünneren Carbonfaserflügeln, hochleistungsfähigen Triebwerken und Kabinendruckreduzierungen, die die Ermüdung auf 15-stündigen Flügen verringern. Mit zunehmendem Flottenalter erkennen Betreiber einen Stufenwechsel in der Wirtschaftlichkeit: Ein Upgrade von einem Flugzeug aus dem Jahr 2005 kann bei einem typischen 450-Stunden-Zyklus USD 2,5 Millionen an jährlichen Betriebskosten einsparen. Folglich sollte die Großraumjet-Kategorie den Business Jet Markt weit über den Prognosezeitraum hinaus dominieren.

Nach Endnutzer: Charter- und Lufttaxi-Dynamik nimmt Fahrt auf

Obwohl das Privateigentum im Jahr 2025 noch immer 53,88 % der Bewegungen ausmachte, wächst die Charter- und Lufttaxi-Aktivität jährlich mit einer Rate von 7,55 %, da digitale Buchungs-Apps die Einstiegshürden senken. Jüngere Vermögenskohorten schätzen die Pay-as-you-fly-Bequemlichkeit und betrachten Besatzung, Wartung und Abschreibung eher als störende Faktoren denn als Statussymbole. Unternehmensreiseabteilungen genehmigen nun Charterflüge für zeitkritische Reisepläne, was die Nachfrage nach Leicht- und Supermittelgroßen Jets steigert.

Charterbetreiber nutzen Datenanalysen zur Routenoptimierung, wodurch die Auslastung von historisch durchschnittlich 350 Stunden auf mehr als 500 Stunden pro Flugzeugzelle steigt. Eine höhere Vermögensnutzung verteilt die Fixkosten und ermöglicht schärfere Stundenpreise, was KMU anspricht, die früher auf Linienfluggesellschaften angewiesen waren. Parallel dazu rüsten Regierungen und Spezialauftragsbehörden ihre Überwachungs- und Medizinflugzeugflotten mit Business Jet-Plattformen auf, was dieses Endnutzersegment innerhalb des breiteren Business Jet Marktes stabil hält.

Nach Eigentumsmodell: Mitgliedschaftsprogramme gewinnen an Bedeutung

Neukäufe von Flugzeugen dominierten im Jahr 2025 mit 62,90 %, doch Jet-Karten- und Mitgliedschaftsprogramme steigen mit einer CAGR von 7,92 %, getrieben durch lange OEM-Vorlaufzeiten, die sich bis zu drei Jahre erstrecken können. Diese Programme versprechen eine garantierte Flugzeugverfügbarkeit innerhalb von vier bis zehn Stunden nach Buchung sowie im Voraus festgelegte Stundensätze, was die Budgetplanung vereinfacht. Gebrauchteinheiten werden rege gehandelt, doch das Angebot bleibt knapp, da Eigentümer Verkäufe verzögern, während sie auf neue Auslieferungen warten.

Bruchteilseigentum globalisiert sich weiter, da Regulierungsbehörden gemeinsame Vermögensstrukturen von Dubai bis Singapur genehmigen. Das Modell mindert das Restwertrisiko und spricht Käufer an, die jährlich 50–200 Stunden fliegen. Gleichzeitig bieten Abonnementpläne gestaffelte Vorteile, darunter Lounge-Zugang und CO₂-Ausgleichspakete, die ESG-bewusste Reisende ansprechen. Zusammengenommen erweitern diese Innovationen den Kundentrichter und stützen die langfristige Gesundheit des Business Jet Marktes.

Geografische Analyse

Nordamerika hielt 2025 mit einem Anteil von 66,25 % die Führung, dank mehr als 5.000 jetfähigen Flughäfen, ausgereiften Bruchteilsprogrammen und der weltweit größten Ultrahochvermögenden-Bevölkerung. US-amerikanische Unternehmen schätzen die Produktivitätsgewinne durch Punkt-zu-Punkt-Reisen, und Ersatzzyklen dominieren die Auftragsaktivität. Kanada und Mexiko tragen durch Ressourcen und Near-Shoring-Lieferketten eine stetige Nachfrage bei.

Südamerika ist die am schnellsten wachsende Region mit einer CAGR von 8,72 % bis 2031, angetrieben durch die Expansion des brasilianischen Agrargeschäfts und steigendes Spitzenvermögen. Das Land verfügt bereits über rund 3.000 Geschäftsflugzeuge und profitiert von Embraers lokalem Unterstützungsnetzwerk. Argentinien, Chile und Kolumbien tragen inkrementelles Wachstum zu Bergbau- und Finanzdienstleistungsclustern bei. Verbesserte grenzüberschreitende Flugplanungsregeln ermutigen Betreiber dazu, Flugzeuge regional zu stationieren, anstatt sie aus Florida umzupositionieren.

Europa steht vor einer reifen Nachfrage, schwenkt jedoch auf Nachhaltigkeit um: SAF-Mandate und künftige Wasserstoffhubs prägen die Kaufkriterien. Die Asien-Pazifik-Region verzeichnet eine jährliche Flottenexpansion von 2,02 %, verglichen mit 1,36 % weltweit, angeführt von China, Indien und Südostasien, wo die Einführung neuer Flughäfen und die Lockerung von Slotkontrollen die Anzahl der Stadtpaare erhöht. Der Nahe Osten und Afrika bleiben Nischen-, aber strategische Märkte, wobei die VAE und Saudi-Arabien als Zwischenstopphubs für Ultraweitstreckenstrecken fungieren, die Europa, Asien und Afrika verbinden. Insgesamt prägen diese Dynamiken einen diversifizierten Business Jet Markt, der die ersatzgetriebene Reife in den westlichen Ländern mit anfänglichem Wachstum in den südlichen Ländern in Einklang bringt.

Wettbewerbslandschaft

Gulfstream, Bombardier und Dassault verankern das Premium-Segment mit Reichweiten von 7.500 bis 8.000 Meilen und fortschrittlichen Flugdecks wie Gulfstreams Symmetry-Suite. Diese etablierten Akteure nutzen globale Servicenetzwerke, um Nachmarkt-Einnahmen zu sichern. Textron und Embraer konkurrieren im Leicht- und Mittelklassesegment, während Honda Aircraft mit Triebwerken über der Flügeloberfläche nach einem Marktanteil für effiziente Kurzstreckenoperationen sucht.

Die technologische Differenzierung dreht sich um Algorithmen zur vorausschauenden Wartung, Verbundwerkstoffstrukturen und Kabinendruckinnovationen, die die Ermüdung reduzieren. Die Triebwerke Rolls-Royce Pearl und Pratt & Whitney PW800 versprechen einen um 15 % besseren spezifischen Kraftstoffverbrauch, was mit den CORSIA-Zielen übereinstimmt. OEM lancieren zudem abonnementbasierte Supportpakete, die Teile, Flugplanungs-Apps und Ausfallzeitgarantien bündeln, und vertiefen so die Kundenbindung.

Neue Marktteilnehmer aus China und der Türkei erkunden einheimische Plattformen, was gegen Ende des Jahrzehnts möglicherweise Kapazitätsdruck erzeugt. Gleichzeitig sichern sich etablierte Akteure ihr CO₂-Risiko durch SAF-Vereinbarungen und Wasserstoff-Testpartnerschaften ab und suchen dabei einen Erstbewegungs-Vorteil unter ökobewussten Hochvermögenden. Insgesamt bleibt eine moderate Konzentration bestehen, doch das Streben nach nachhaltigen Antrieben und digitalen Diensten zeichnet die Wettbewerbsgrenzen innerhalb des Business Jet Marktes weiter um.

Marktführer in der Business Jet-Branche

Bombardier Inc.

General Dynamics Corporation

Textron Inc.

Dassault Aviation SA

Embraer S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Honda Aircraft Co. startete die Produktion seiner ersten Testeinheit des Flugzeugs, das zuvor als HondaJet-2600-Konzept bekannt war, beginnend mit der Flügelstrukturmontage in North Carolina.

- Mai 2025: Bombardiers erster Serien-Global-8000-Business Jet absolvierte seinen Erstflug vom Toronto Pearson International Airport und testete dabei wichtige Systeme gemäß seinem Produktionsflugprotokoll.

- Oktober 2024: Textron stellte die nächste Generation seiner Cessna-Citation-Leichtjet-Reihe vor und präsentierte die Cessna Citation M2 Gen3, CJ3 Gen3 und CJ4 Gen3.

- März 2024: Gulfstream erhielt die FAA-Zertifizierung für den G700 und begann mit den Kundenauslieferungen, womit die Kategorie der 7.750-Meilen-Reichweite eröffnet wurde.

Umfang des globalen Business Jet Marktberichts

| Großraumjet |

| Mittelgroßer Jet |

| Leicht-/Sehr-Leichtjet |

| Privatpersonen |

| Unternehmen und Körperschaften |

| Charter-/Lufttaxi-Betreiber |

| Ausbildungs- und akademische Einrichtungen |

| Regierungs- und Spezialauftragsbetreiber |

| Neukauf von Flugzeugen |

| Gebrauchtkauf |

| Bruchteilseigentum |

| Jet-Karten/Mitgliedschaft |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Indonesien | ||

| Thailand | ||

| Malaysia | ||

| Philippinen | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Algerien | ||

| Übriges Afrika | ||

| Nach Rumpftyp | Großraumjet | ||

| Mittelgroßer Jet | |||

| Leicht-/Sehr-Leichtjet | |||

| Nach Endnutzer | Privatpersonen | ||

| Unternehmen und Körperschaften | |||

| Charter-/Lufttaxi-Betreiber | |||

| Ausbildungs- und akademische Einrichtungen | |||

| Regierungs- und Spezialauftragsbetreiber | |||

| Nach Eigentumsmodell | Neukauf von Flugzeugen | ||

| Gebrauchtkauf | |||

| Bruchteilseigentum | |||

| Jet-Karten/Mitgliedschaft | |||

| Nach Region | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Niederlande | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Singapur | |||

| Indonesien | |||

| Thailand | |||

| Malaysia | |||

| Philippinen | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Kolumbien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Katar | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Algerien | |||

| Übriges Afrika | |||

Marktdefinition

- Flugzeugtyp - Die allgemeine Luftfahrt umfasst Flugzeuge, die für die Unternehmensluftfahrt, die Geschäftsluftfahrt und andere Luftarbeiten eingesetzt werden.

- Flugzeug-Untertyp - Business Jets, bei denen es sich um Privatjets handelt, die zur Beförderung kleiner Personengruppen ausgelegt sind und für verschiedene Zwecke eingesetzt werden, sind in dieser Studie enthalten.

- Rumpftyp - Leichtjets, mittelgroße Jets und Großraumjets werden entsprechend ihrer Kapazität zur Beförderung von Passagieren und ihrer Flugdistanzbereiche in dieser Studie berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IATA | IATA steht für die Internationale Lufttransportvereinigung (International Air Transport Association), eine Handelsorganisation, die aus Fluggesellschaften auf der ganzen Welt besteht und Einfluss auf die kommerziellen Aspekte des Flugverkehrs hat. |

| ICAO | ICAO steht für die Internationale Zivilluftfahrtorganisation (International Civil Aviation Organization), eine Sonderorganisation der Vereinten Nationen, die die Luftfahrt und Navigation auf der ganzen Welt unterstützt. |

| Luftfahrtbetreiberzeugnis (AOC) | Ein von einer nationalen Luftfahrtbehörde erteiltes Zeugnis, das die Durchführung kommerzieller Flugaktivitäten erlaubt. |

| Lufttüchtigkeitszeugnis (CoA) | Ein Lufttüchtigkeitszeugnis (CoA) wird für ein Flugzeug von der Zivilluftfahrtbehörde des Staates ausgestellt, in dem das Flugzeug registriert ist. |

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller in einem bestimmten Zeitraum von Ländern produzierten Endwaren und -dienstleistungen. |

| RPK (Einnahmepassagierkilometer) | Der RPK einer Fluggesellschaft ist die Summe der Produkte, die durch Multiplikation der Anzahl der Einnahmepassagiere auf jeder Flugstrecke mit der Streckendistanz gewonnen werden – es ist die Gesamtzahl der von allen Einnahmepassagieren zurückgelegten Kilometer. |

| Auslastungsfaktor | Der Auslastungsfaktor ist eine in der Luftfahrtindustrie verwendete Kennzahl, die den Prozentsatz der verfügbaren Sitzkapazität misst, der mit Passagieren belegt wurde. |

| Erstausrüsterhersteller (OEM) | Ein Erstausrüsterhersteller (OEM) wird traditionell als ein Unternehmen definiert, dessen Waren als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an die Benutzer verkauft. |

| Internationale Verkehrssicherheitsvereinigung (ITSA) | Die Internationale Verkehrssicherheitsvereinigung (ITSA) ist ein internationales Netzwerk von Leitern unabhängiger Sicherheitsuntersuchungsbehörden (SIA). |

| Verfügbare Sitzkilometer (ASK) | Diese Kennzahl wird berechnet, indem die verfügbaren Sitze (AS) in einem Flug, wie oben definiert, mit der geflogenen Distanz multipliziert werden. |

| Abfluggewicht | Das vollbeladene Gewicht eines Flugzeugs, auch als „Startgewicht” bekannt, das das kombinierte Gewicht von Passagieren, Fracht und Kraftstoff umfasst. |

| Lufttüchtigkeit | Die Fähigkeit eines Flugzeugs oder anderer Luftgeräte oder -systeme, im Flug und am Boden ohne erhebliche Gefährdung von Flug- und Bodenpersonal, Passagieren oder Dritten zu betreiben. |

| Lufttüchtigkeitsstandards | Detaillierte und umfassende Entwurfs- und Sicherheitskriterien, die für die Kategorie des Luftfahrtprodukts (Flugzeug, Triebwerk oder Propeller) gelten. |

| Festbasisoperateur (FBO) | Ein Unternehmen oder eine Organisation, die auf einem Flughafen tätig ist. Ein Festbasisoperateur bietet Flugzeugbetriebsdienste wie Wartung, Betankung, Flugausbildung, Charterdienstleistungen, Hangarbereich und Parkplätze an. |

| Hochvermögende Privatpersonen (HNWIs) | Hochvermögende Privatpersonen (HNWIs) sind Personen mit mehr als USD 1 Million in liquiden Finanzanlagen. |

| Ultrahochvermögende Privatpersonen (UHNWIs) | Ultrahochvermögende Privatpersonen (UHNWIs) sind Personen mit mehr als USD 30 Millionen in liquiden Finanzanlagen. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums ist für die Luftfahrt zuständig. Sie betreibt die Flugsicherung und reguliert alles von der Flugzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb in den Vereinigten Staaten. |

| EASA (Europäische Agentur für Flugsicherheit) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe der Überwachung der Sicherheit und Regulierung der Zivilluftfahrt gegründet wurde. |

| Luftgestütztes Warn- und Kontrollsystem (AW&C)-Flugzeug | Ein Luftgestütztes Warn- und Kontrollsystem (AEW&C)-Flugzeug ist mit einem leistungsstarken Radar und einem bordeigenen Befehls- und Kontrollzentrum ausgestattet, um die Streitkräfte zu leiten. |

| Die Nordatlantikpakt-Organisation (NATO) | Die Nordatlantikpakt-Organisation (NATO), auch Nordatlantische Allianz genannt, ist ein zwischenstaatliches Militärbündnis zwischen 30 Mitgliedstaaten – 28 europäischen und zwei nordamerikanischen. |

| Kampfflugzeug-Gemeinschaftsprogramm (JSF) | Das Kampfflugzeug-Gemeinschaftsprogramm (JSF) ist ein Entwicklungs- und Beschaffungsprogramm, das darauf abzielt, eine breite Palette bestehender Jagd-, Angriffs- und Erdkampfflugzeuge für die Vereinigten Staaten, das Vereinigte Königreich, Italien, Kanada, Australien, die Niederlande, Dänemark, Norwegen und ehemals die Türkei zu ersetzen. |

| Leichtes Kampfflugzeug (LCA) | Ein leichtes Kampfflugzeug (LCA) ist ein leichtes, multifunktionales Jet-/Turboprop-Militärflugzeug, das häufig aus fortschrittlichen Trainerentwürfen abgeleitet wird und für leichte Kampfeinsätze ausgelegt ist. |

| Internationales Friedensforschungsinstitut Stockholm (SIPRI) | Das Internationale Friedensforschungsinstitut Stockholm (SIPRI) ist ein internationales Institut, das Daten, Analysen und Empfehlungen zu bewaffneten Konflikten, Militärausgaben und Rüstungshandel sowie zu Abrüstung und Rüstungskontrolle bereitstellt. |

| Seeaufklärungsflugzeug (MPA) | Ein Seeaufklärungsflugzeug (MPA), auch als Seefernaufklärer bekannt, ist ein Starrflügelflugzeug, das für langandauernde Einsätze über Wasser in Seeaufklärungsrollen konzipiert ist, insbesondere für die U-Boot-Abwehr (ASW), die Schiffsbekämpfung (AShW) sowie Such- und Rettungseinsätze (SAR). |

| Machzahl | Die Machzahl ist definiert als das Verhältnis der wahren Fluggeschwindigkeit zur Schallgeschwindigkeit in der Flughöhe eines gegebenen Flugzeugs. |

| Tarnkappenflugzeug | Tarnung ist ein allgemeiner Begriff, der für die Technologie und Doktrin der geringen Beobachtbarkeit (LO) verwendet wird und ein Flugzeug nahezu unsichtbar für Radar-, Infrarot- oder visuelle Erkennung macht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Ein Marktmodell erstellen: Marktgrößenschätzungen für die historischen Jahre und die Prognosejahre werden in Umsatz- und Volumenwerten angegeben. Für die Umrechnung von Umsätzen in Volumen wird der durchschnittliche Verkaufspreis (ASP) über den gesamten Prognosezeitraum für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenmeinungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erzeugen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen