Größe und Marktanteil des US-Geschäftsreisejet-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 15.5 Milliarden US-Dollar |

| Marktgröße (2026) | 15.69 Milliarden US-Dollar |

| Marktgröße (2031) | 16.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.21% CAGR |

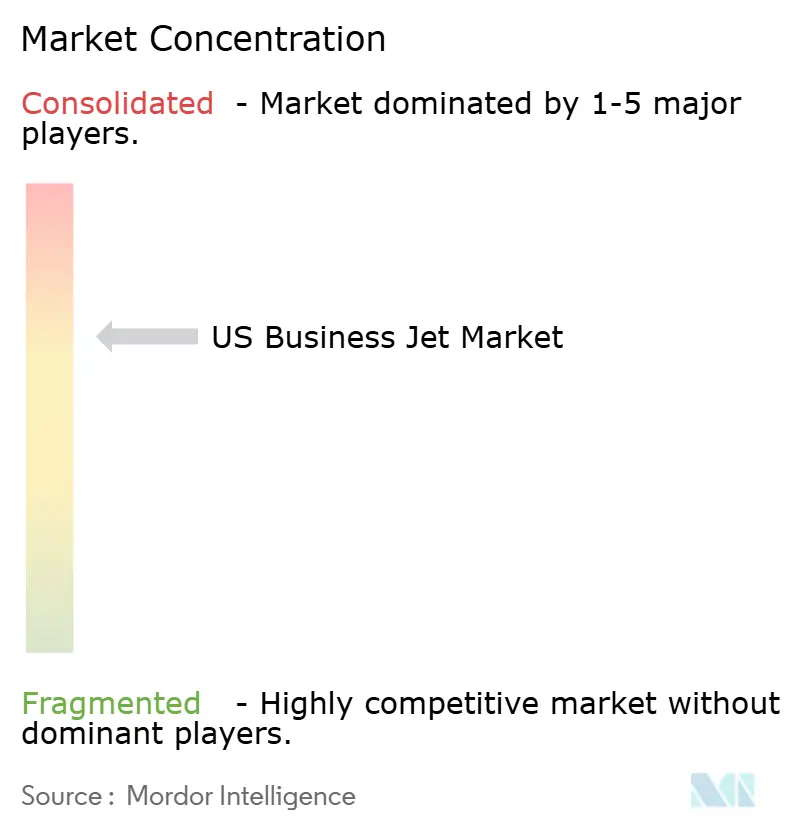

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des US-Geschäftsreisejet-Marktes von Mordor Intelligence

Die Größe des US-Geschäftsreisejet-Marktes wurde im Jahr 2025 auf 15,50 Milliarden USD geschätzt und soll von 15,69 Milliarden USD im Jahr 2026 auf 16,66 Milliarden USD bis 2031 wachsen, bei einer CAGR von 1,21% während des Prognosezeitraums (2026-2031). Stabiles Wachstum unter vermögenden Privatpersonen, anhaltende Unternehmensnachfrage nach zeitkritischen Reisen und ein struktureller Wandel hin zu Bruchteilseigentum halten den US-Geschäftsreisejet-Markt auf einem stetigen, wenn auch bescheidenen Kurs. Gleichzeitig dämpfen Lieferkettenengpässe, Arbeitskräftemangel und steigende Betriebskosten die Auftragsdynamik, auch wenn Steueranreize die kurzfristigen Auslieferungen vorübergehend ankurbeln. Die Hersteller begegnen diesen Herausforderungen durch die Einführung SAF-fähiger Modelle, Kabinenverbindungspakete und umfangreiche Servicenetzwerke, um ihr Angebot gegenüber einer zunehmend wertorientierten Käuferbasis zu differenzieren. Umweltauflagen, steigende Versicherungsprämien und längere Lieferzeiten bremsen insgesamt die Flottenexpansion; dennoch stützen das weitreichende US-Flughafennetz und die anhaltende Kapitalmarktliquidität die langfristigen Aussichten des Sektors.

Wichtigste Erkenntnisse des Berichts

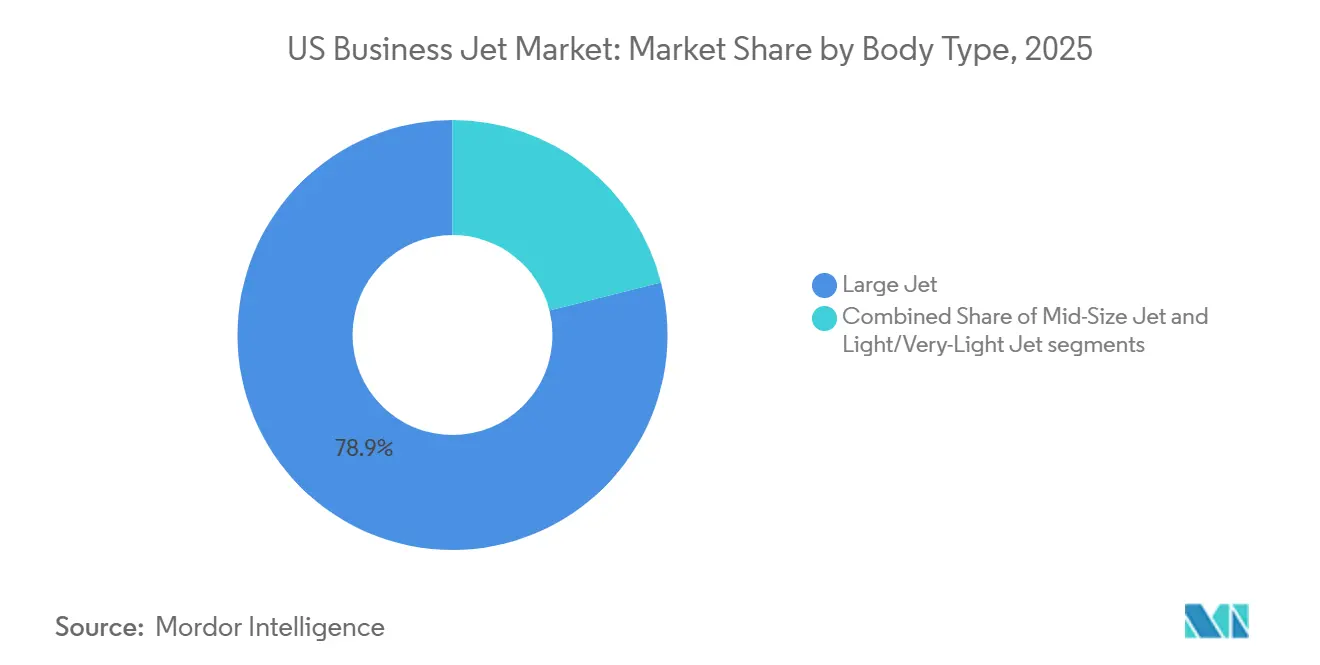

- Nach Rumpftyp hielten Large Jets im Jahr 2025 einen Marktanteil von 78,92 % am US Business Jet Markt, während Mid-Size Jets bis 2031 das höchste Wachstum mit einem CAGR von 2,11 % verzeichnen sollen.

- Nach Endnutzer entfielen im Jahr 2025 43,56 % der Marktgröße des US Business Jet Marktes auf Einzeleigentümer; Charter- und Lufttaxi-Betreiber sollen bis 2031 mit einem CAGR von 2,87 % wachsen.

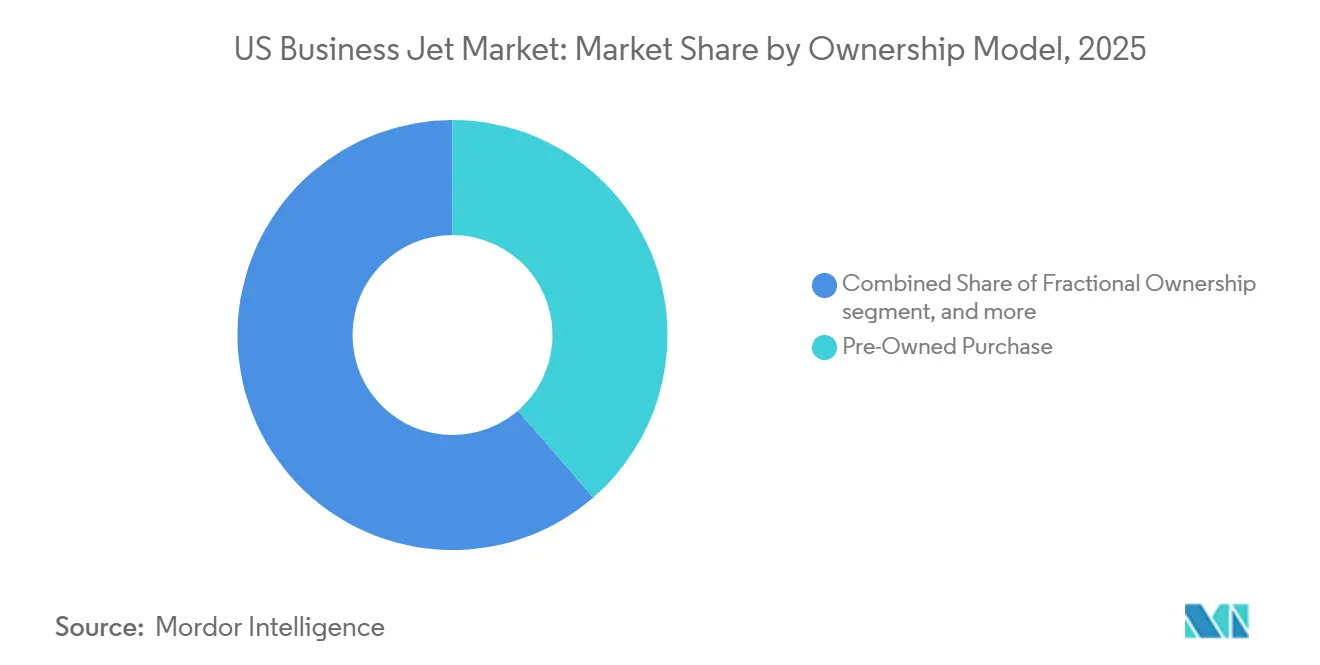

- Nach Eigentumsmodell entfielen im Jahr 2025 38,65 % des US Business Jet Marktes auf Gebrauchtflugzeugkäufe, während Bruchteilseigentum bis 2031 mit einem CAGR von 2,74 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im US-Geschäftsreisejet-Markt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Bevölkerung mit hohem und ultra-hohem Nettovermögen | +0.30% | National, mit der stärksten Konzentration in Kalifornien, New York, Texas und Florida | Kurzfristig (≤ 2 Jahre) |

| Steigende Unternehmensnachfrage nach flexiblem und zeitkritischem Luftverkehr | +0.25% | National, mit frühem Schwung entlang der Geschäftskorridore im Nordosten und an der Westküste | Mittelfristig (2–4 Jahre) |

| Einführung neuer Flugzeugmodelle mit SAF-Bereitschaft und fortschrittlichen Kabinentechnologien | +0.20% | National, mit Ausstrahlungseffekten für transpazifische Routen von Westküsten-Drehkreuzen | Mittelfristig (2–4 Jahre) |

| Steuervorteile durch 100 % Bonusabschreibung gemäß dem Build Back Better Act | +0.15% | National | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung von Bruchteilseigentumsprogrammen zur Maximierung der Flottenauslastung | +0.15% | National, wobei der Mittlere Westen als wichtiges Positionierungszentrum für Bruchteilsflotten dient | Langfristig (≥ 4 Jahre) |

| Wachsender Fokus auf nachhaltigkeitsorientierte Beschaffung durch börsennotierte Unternehmen | +0.10% | National, mit früher Übernahme durch in Kalifornien regulierte Flotten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Bevölkerung mit hohem Nettovermögen treibt die Premiumnnachfrage an

Der Wealth Report 2024 von Knight Frank verzeichnete einen Anstieg von mehr als 7,0 % bei US-amerikanischen Personen mit ultra-hohem Nettovermögen – also solchen mit Vermögenswerten über 30 Millionen USD – mit einer ausgeprägten Konzentration in Kalifornien und Texas.[1]Knight Frank Research Team, "The Wealth Report 2024," Knight Frank, knightfrank.com Diese Vermögensexpansion stärkt die Nachfrage nach Großraumflugzeugen, die routinemäßig die Küsten verbinden und Europa nonstop erreichen, sodass Führungskräfte komplexe Reisepläne mit minimalen Tankstopps kombinieren können. Vorteile beim Kabinenvolumen, geringer Umgebungslärm und maßgeschneiderte Innenausstattungen positionieren Flaggschiffmodelle wie den Gulfstream G700 und den Bombardier Global 7500 an der Spitze der Kauflisten, selbst wenn die Betriebsbudgets enger werden. Hersteller priorisieren die Personalisierung der Kabine, Reichweitenerweiterungen und verbesserte Boden-Luft-Konnektivität, um potenzielle Kunden zu gewinnen, bevor Steueranreize auslaufen. Personen mit ultra-hohem Nettovermögen setzen Flugzeuge häufig als Geschäftswerkzeuge und Lifestyle-Assets ein; ihr Kaufrhythmus bleibt relativ unberührt von breiteren wirtschaftlichen Schwankungen und unterstützt die grundlegende Stabilität im US Business Jet Markt.

Flexibilität bei Geschäftsreisen gestaltet Beschaffungsstrategien neu

Fortune-500-Unternehmen meldeten im Jahr 2024 eine um 23 % höhere Nutzung der Privatluftfahrt als vor der Pandemie, angetrieben von Pharma- und Technologieunternehmen, die Teams schnell zwischen Forschungs- und Entwicklungszentren bewegen müssen. Das Management betrachtet den Punkt-zu-Punkt-Jet-Zugang als kritische Infrastruktur und nicht als diskretionären Luxus, was die Kapitalallokationsdebatten auf Vorstandsebene neu rahmt. Bedarfsgerechte Planung, garantierte Kabinenhygieneprotokolle und die Vermeidung kommerzieller Störungen helfen dabei, Eigentum, Charter oder Anteilsverpflichtungen trotz allgemeiner Kosteninflation zu rechtfertigen. Beschaffungsteams bevorzugen zunehmend Mid-Size-Plattformen, die regionale Reichweite mit niedrigeren variablen Kosten verbinden, während sie mindestens ein Großraumflugzeug für transkontinentale Missionen vorhalten. Diese funktionale Segmentierung veranlasst Betreiber, gemischte Flotten zu unterhalten oder mit Bruchteilsanbietern zusammenzuarbeiten, die geeignete Kapazitäten für verschiedene Missionssätze sicherstellen können. Digitale Flugplanungstools integrieren sich in unternehmensweite Reisemanagementsysteme, um datengestützte ROI-Analysen zu stärken und die Geschäftsluftfahrt weiter in der Unternehmenslogistikplanung zu verankern.

Fortschrittliche Flugzeugtechnologien erzielen Premiumpreise

Flugzeugzellen der nächsten Generation, die zwischen 2024 und 2025 eingeführt werden, integrieren Fly-by-Wire, prädiktive Wartungsanalytik und SAF-bereite Antriebspakete, die zusammen die direkten Betriebskosten pro Stunde im Vergleich zu früheren Varianten um bis zu 15 % senken.[2]Gulfstream Aerospace Technical Communications, "G700 Ultra-Long-Range Business Jet," Gulfstream, gulfstream.com Zahlreiche USB-C-Anschlüsse, Hochband-Ka-Band-Satellitenleitungen und kabinenbasierte App-Klimasteuerungen steigern die Produktivitätskennzahlen der Passagiere und ermöglichen es CFOs, die Rückgewinnung abrechenbarer Mitarbeiterstunden zu quantifizieren. Die Listenpreise steigen dennoch weiter an, was die Finanzierungsabteilungen der OEMs dazu veranlasst, Leasing-Rückkauf- und Pay-per-Hour-Supportprogramme auszubauen, die den Preisschock abmildern. Für Betreiber reduzieren technologisch ausgestattete Jets durch prognostisches Gesundheitsmonitoring die Wartungsausfallzeiten, das Teile vor AOG-Ereignissen bereitstellt. Frühe Anwender nutzen diese Einsparungen, um die Inflation bei Kraftstoff und Versicherungen auszugleichen, was einen positiven Kreislauf verstärkt, der die Flottenemeuerung beschleunigt und den US Business Jet Markt stützt.

Steuerliche Abschreibungsvorteile beschleunigen Beschaffungszeitpläne

Der Build Back Better Act gewährt eine 100-prozentige Bonusabschreibung auf neue Geschäftsflugzeuge, die bis 2026 in Betrieb genommen werden, sodass Unternehmen mit erheblichen Steuerverbindlichkeiten den gesamten Kaufpreis im ersten Jahr abschreiben können. Treasury- und Finanzteams beschleunigen die Genehmigung von Akquisitionen, manchmal unter Umgehung der operativen Reihenfolge, um sofortige Cashflow-Entlastung zu erzielen. Die Auftragsbücher der OEMs schwellen infolgedessen an, doch verlängerte Lieferketten-Vorlaufzeiten führen zu Lieferterminen, die möglicherweise über das Anreizfenster hinausgehen. Einige Käufer sichern das Timing-Risiko ab, indem sie auf Kaufverträge für verfügbare Gebrauchtflugzeuge umsteigen oder in Bruchteilsprogramme eintreten, die eine anteilige Abschreibung auf gemeinsame Vermögenswerte ermöglichen. Sobald die Zulage 2027 auf 80 % sinkt, könnte die aufgestaute Nachfrage nachlassen, was die Bedeutung der Hersteller bei der Diversifizierung ihrer Nachverkaufserlösströme durch Serviceverträge und Avionik-Upgrades verstärkt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Betriebskosten im Zusammenhang mit dem Besitz von Business Jets | –0.3% | National; Hochkostenmetropolen | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Lieferkettenstörungen und Fachkräftemangel in der Luftfahrt | –0.2% | Nationale Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Zunehmende regulatorische Kontrolle und öffentlicher Aktivismus gegen die Nutzung von Privatjets | –0.1% | National; Interessenvertretungsregionen | Langfristig (≥ 4 Jahre) |

| Finanzielle Instabilität und Liquiditätsrisiken bei Charter-Betreibern | –0.1% | National; wettbewerbsintensive Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Eigentumskosten belasten die Marktzugänglichkeit

Die jährlichen Gesamtbetriebskosten für einen Mid-Size Jet stiegen im Jahr 2024 auf 3,2 Millionen USD, ein Anstieg von 18 % gegenüber 2019, da Kraftstoffvolatilität, Versicherungserhöhungen und Lohninflation zusammentreffen.[3]Aircraft Cost Calculator Editors, "2024 Operating Cost Analysis," Aircraft Cost Calculator, aircraftcostcalculator.com Versicherungsprämien stiegen jährlich um 25 % infolge strengerer Zeichnungspraktiken im Zusammenhang mit jüngsten Vorfallstrends, was die Hürden für kleinere Unternehmen erhöht. Hangarmieten in New York und Los Angeles übersteigen nun 15.000 USD pro Monat für Großraumflugzeuge, während die Gehälter von Part-135-Piloten um 12 % gestiegen sind, da Fluggesellschaften denselben Arbeitsmarkt anzapfen. Ohne Skaleneffekte müssen Einzelflugzeugeigentümer entweder höhere Fixkosten absorbieren oder auf Bruchteilseigentums- oder Charter-Lösungen umsteigen. Diese Kostendynamik verengt den adressierbaren Markt für Erstkäufer und bremst das Wachstum im US Business Jet Markt.

Lieferkettenengpässe verlängern Lieferzeitpläne

Rohstoffengpässe und Avionik-Rückstände nach der Pandemie verlängern die Lieferwarteschlangen für neue Jets um 12–18 Monate, was OEMs dazu zwingt, margenstarke Modelle zu priorisieren. Unterdessen prognostiziert die FAA bis 2030 einen Mangel von 15.000 zertifizierten Flugzeugzellen- und Triebwerkstechnikern, was die Engpässe bei der Wartungskapazität verschärft und die Lohnkosten in die Höhe treibt. Betreiber sehen sich bei planmäßigen Inspektionen mit verlängerten Ausfallzeiten konfrontiert, wenn Teile verspätet eintreffen oder MRO-Slots nicht verfügbar sind, was die Auslastung und das Umsatzpotenzial mindert. Die Welleneffekte kaskadieren in den Gebrauchtmarkt, wo gut gewartete Flugzeuge Aufschläge erzielen und schnell verkauft werden. Bis eine Normalisierung der Lieferkette erkennbar ist, bleibt die Lieferunsicherheit ein struktureller Gegenwind für Flottenplaner und dämpft das kurzfristige Wachstumspotenzial des US Business Jet Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bauart: Großjets behalten die Dominanz, während mittelgroße Plattformen an Fahrt gewinnen

Large Jets machten im Jahr 2025 78,92 % des Marktanteils im US Business Jet Markt aus, angetrieben durch ihre Reichweite von über 7.000 Seemeilen, vollständig begehbare Kabinen und robuste Wiederverkaufswerte, was zu konsistenten Restwerterhaltungskurven führt. Schwere Flugzeugzellen ermöglichen Nonstop-Verbindungen zwischen Ländern, sodass Unternehmensplaner Routen konsolidieren und Positionierungsflüge minimieren können. Diese Ausdauer wird durch niedrige 50-Zyklus-Wartungsintervalle und fortschrittliche Umgebungskontrollsysteme ergänzt, die erhöhten Wellness-Protokollen entsprechen.

Mid-Size-Flugzeuge liefern dennoch das schnellste Segmentwachstum mit einem CAGR von 2,11 % bis 2031, da Plattformen wie die Citation Longitude und der Embraer Praetor 600 transkontinentale Lücken zu 20–30 % niedrigeren Stundenkosten als Großraumflugzeuge schließen. Kabinenhöhen über 1,80 m, flache Böden und digitale Flugdecks widerlegen frühere Wahrnehmungen beengter Innenräume oder begrenzter Avionikkapazitäten. Für Charter-Broker treffen Mid-Size Jets bei Streckenlängen von 3–4 Stunden oft optimale Preis-Komfort-Gleichgewichte und erweitern die Kundenattraktivität. Das daraus resultierende zweigliedrige Nachfragemuster stützt ein stetiges Wertwachstum und gleicht das Gesamtrisikoprofil des US Business Jet Marktes innerhalb dieser Segmentierung aus.

Nach Endnutzer: Einzeleigentümer dominieren trotz Charter-Wachstum

Vollständiges Privateigentum machte im Jahr 2025 43,56 % des US Business Jet Marktes aus, was die tiefen Kapitalreserven bei Personen mit ultra-hohem Nettovermögen und großen börsennotierten Unternehmen widerspiegelt, die direkte Planungsautorität schätzen. Solche Eigentümer führen routinemäßig maßgeschneiderte Innenrenovierungen durch und unterhalten dedizierte Flugabteilungen zum Schutz des Markenrufs. Die Dominanz hält trotz Kostendrucks an, da Direkteigentümer von minimalen Budgets in ihrer Bilanz, einer Eventualarbeitnehmerschaft, maximaler operativer Privatsphäre und der Möglichkeit profitieren, die Flugzeugverfügbarkeit an dynamische Unternehmenskalender anzupassen.

Bruchteilseigentum expandiert jedoch mit einem CAGR von 2,87 %, angetrieben von NetJets, Flexjet und neueren Marktteilnehmern, die garantierte Stundenlösungen vermarkten, die Wartung, Besatzung und Abfertigungsdienste bündeln. Das Modell minimiert Leerzeiten und bietet vorhersehbare, schlanke Angebote, die bei CFOs Anklang finden, die Asset-Light-Strategien in ihrer Bilanz verfolgen. Charter- und Lufttaxi-Betreiber passen sich an, indem sie Mitgliedschaftsstufen und dynamische Preisgestaltungsmodule anbieten, um Kunden zu halten, die auf der Nutzungskurve nach oben wandern. Da Beschaffungsteams ROI-Bewertungen schärfen, verbessert das gemischte Ökosystem die Zugänglichkeit, ohne die Premiumaura zu kannibalisieren, die den US Business Jet Markt auszeichnet.

Nach Eigentumsmodell: Gebrauchttransaktionen führen, Bruchteilsanteile signalisieren strukturellen Wandel

Gebrauchtflugzeugkäufe machten im Jahr 2025 38,65 % des Transaktionswerts aus, gestützt durch schnellere Abschlussfristen und einen bereiten Bestandspool, da Flotteneigentümer auf neuere Modelle umstellten. Käufer umgehen 18-monatige OEM-Wartezeiten und nutzen historisch komprimierte Abschreibungskurven, um Kapitalausgaben zu rechtfertigen. MRO-Zentren berichten von reger Aufarbeitungsaktivität, die Avionik und Innenräume an moderne Konnektivitätsstandards anpasst und eine hohe Flugzeugumschlagsgeschwindigkeit aufrechterhält.

Bruchteilsanteile verzeichnen mit einem CAGR von 2,74 % ein dauerhaftes Bekenntnis zur Wirtschaftlichkeit gemeinsamer Vermögenswerte; Anbieter optimieren das Restrisiko durch altersbasierte Flottenrotation und Massenbeschaffungsvereinbarungen mit OEMs. Neukäufe von Flugzeugen, obwohl für den technologischen Zufluss wichtig, hinken beim Anteilswachstum aufgrund erhöhter Listenpreise und Lieferunsicherheiten hinterher. Jet-Card- und Mitgliedschaftsprogramme dienen als Zubringerkanäle, die es Kunden ermöglichen, den Nutzen zu testen, bevor sie sich zu einer bedeutenderen Investition verpflichten. Insgesamt erhält die Diversifizierung der Eigentumsmodelle Liquiditätskanäle aufrecht, die für die langfristige Gesundheit des US Business Jet Marktes unerlässlich sind.

Geografische Analyse

Die USA verzeichneten im Jahr 2025 die bedeutendste Anzahl globaler Geschäftsflugzeugauslieferungen und behaupteten ihre Position als weltweit führender Markt. Kalifornien, Texas, Florida und New York beherbergen gemeinsam die höchsten Zulassungsdichten, was Korrelationen zwischen technologischem Reichtum, günstigen Steuergesetzen und der Konzentration von Unternehmenszentralen unterstreicht.

Die Westküste verzeichnet erhöhten transpazifischen Verkehr, was zur Dominanz von Large Jets in den Korridoren San Jose und Seattle führt. Im Gegensatz dazu profitiert der Südosten von niedrigeren Betriebsgemeinkosten und günstigen Steuerumgebungen, die neue Wartungs- und Fertigstellungseinrichtungen in Bundesstaaten wie Georgia und Florida anziehen. Midwest-Drehkreuze nutzen ihre zentrale Geografie zur Unterstützung der Positionierung von Bruchteilsflotten, wodurch Überführungsflüge reduziert und Besatzungsdienstzyklen optimiert werden.

Anreizpakete auf Bundesstaatsebene, einschließlich Kraftstoffsteuerbefreiungen und beschleunigter Abschreibung auf stationierte Flugzeuge, stärken regionale Wettbewerbsvorteile weiter. Diese geografischen Faktoren verankern nachhaltige Auslastungsraten und stärken den US Business Jet Markt gegen kurzfristige wirtschaftliche Schwankungen.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, wobei Gulfstream Aerospace Corporation (General Dynamics Corporation), Bombardier Inc., Textron Inc. und Embraer S.A. eine offensichtliche Breite an Produktportfolio und Kundendienst-Infrastruktur beibehalten, die kleinere OEMs nicht nachahmen können. Ihr kombinierter Anteil an den jährlichen US-Auslieferungen liegt konstant über 60 %, ein Niveau, das ausreicht, um Preissetzungsmacht auszuüben und gleichzeitig Innovationen zu fördern.

Technologie ist das aktuelle Schlachtfeld: Gulfstream Aerospace Corporation und Bombardier Inc. investieren erhebliche Ressourcen in Forschung und Entwicklung mit Fokus auf alternative Antriebe, fortschrittliche Verbundwerkstoffe und integrierte Konnektivitätspakete, um die Loyalität im nächsten Zyklus zu sichern. Gleichzeitig nutzen NetJets und Flexjet Flotten von über 500 Flugzeugen, um Massenkraftstoffverträge auszuhandeln und prädiktive Wartungs-KI einzusetzen, die ungeplante Ausfallzeiten reduziert. Diese Skalenvorteile üben Druck auf Nischen-Charter-Betreiber aus, von denen viele mit Liquiditätsengpässen konfrontiert sind, die durch steigende Schuldenkosten verschärft werden.

Chancen in unerschlossenen Bereichen bestehen rund um die Beschaffung von nachhaltigem Flugkraftstoff, Kohlenstoffausgleichs-Abonnementmodelle und digitale Buchungsplattformen, die traditionelle Maklermargen komprimieren. OEMs bündeln zunehmend Kabinenupgrades und Emissionsverfolgungsdashboards in Wartungsprogrammen, was eine Konvergenz zwischen Hardware-Innovation und Servicemonetarisierung signalisiert. Dieses Zusammenspiel zwischen Produkt- und Plattformstrategien definiert die zukünftige Wettbewerbsdynamik im US Business Jet Markt.

Marktführer der US-Geschäftsreisejet-Branche

-

Gulfstream Aerospace Corporation (General Dynamics Corporation)

-

Textron Inc.

-

Bombardier Inc.

-

Embraer S.A.

-

Dassault Aviation SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Flexjet gab die Übernahme des in London ansässigen Flugzeugmaklungs- und Beratungsunternehmens The Jet Business bekannt. Der Deal erweitert die Fähigkeiten von Flexjet im Bereich Gesamtflugzeugverkauf, Beschaffung und Beratungsdienstleistungen. Er bringt auch die bestehende Maklereinheit FXSolutions von Flexjet und The Jet Business unter einer einzigen globalen Plattform zusammen. Das Unternehmen wird weiterhin unter der Marke The Jet Business operieren und dabei von den erweiterten Ressourcen, der Infrastruktur und der globalen Reichweite des Flexjet-Ökosystems profitieren.

- September 2025: Otto Aerospace gab Flexjet als ersten Flottenkundschaft für seinen Phantom 3500 Business Jet bekannt. Das Flugzeug verfügt über Laminarströmungsaerodynamik und Kohlefaserverbundwerkstoffe, die den Kraftstoffverbrauch um über 60 % reduzieren. Die Vereinbarung umfasst eine feste Bestellung über 300 Phantom 3500 Jets mit zusätzlichen Optionen. Das Unternehmen plant den Erstflug für 2027, mit Auslieferungen ab 2030.

- Oktober 2023: Textron Aviation gab bekannt, dass es eine Kaufvereinbarung mit Fly Alliance für bis zu 20 Cessna Citation Business Jets mit Optionen für 16 weitere Flugzeuge abgeschlossen hat. Es wird erwartet, dass Fly Alliance die Flugzeuge für seinen Luxus-Privatjet-Charter-Betrieb nutzen wird.

- Juni 2023: Gulfstream Aerospace Corporation gab die weitere Ausweitung seiner Fertigstellungs- und Ausrüstungsoperationen am St. Louis Downtown Airport bekannt. Mit dieser jüngsten Erweiterung soll Gulfstream die Fertigstellungsoperationen am Standort ausbauen und gleichzeitig seine bestehenden Räumlichkeiten durch die Hinzufügung neuer, modernster Ausrüstungen und Werkzeuge modernisieren, was eine Gesamtkapitalinvestition von 28,50 Millionen USD darstellt.

Berichtsumfang des US-Geschäftsreisejet-Marktes

Ein Business Jet ist ein Privatflugzeug, das für den Transport kleiner Passagiergruppen konzipiert ist, typischerweise Unternehmensführungskräfte, Personen mit hohem Nettovermögen, Regierungsbeamte oder spezialisierte Missionsbetreiber. Es bietet im Vergleich zur kommerziellen Luftfahrt Flexibilität, Privatsphäre und Zeiteffizienz. Der US Business Jet Markt umfasst Verkauf, Leasing, Bruchteilseigentum und mitgliedschaftsbasierten Zugang zu Geschäftsflugzeugen verschiedener Rumpftypen und Eigentumsmodelle. Der Markt umfasst Neukäufe von Flugzeugen, Transaktionen mit Gebrauchtflugzeugen, Bruchteilseigentumsprogramme sowie Jet-Card- oder mitgliedschaftsbasierte Dienste, die bedarfsgerechten Zugang zur Geschäftsluftfahrt bieten. Er umfasst Flugzeuge, die für den Unternehmenstransport, individuelle Privatreisen, Charter- und Lufttaxi-Betrieb, Ausbildungs- und akademische Zwecke sowie Regierungs- oder Sondermissionsanwendungen in den USA eingesetzt werden.

Der US Business Jet Markt ist nach Rumpftyp, Endnutzer, Eigentumsmodell und Geografie segmentiert. Nach Rumpftyp ist der Markt in Large Jets, Mid-Size Jets und Light/Very-Light Jets segmentiert. Nach Endnutzer ist der Markt in Einzeleigentümer, Geschäfts- und Unternehmenseinheiten, Charter-/Lufttaxi-Betreiber, Ausbildungs- und akademische Einrichtungen sowie Regierungs- und Sondermissionsbetreiber segmentiert. Nach Eigentumsmodell ist der Markt in Neukauf von Flugzeugen, Kauf von Gebrauchtflugzeugen, Bruchteilseigentum und Jet-Cards/Mitgliedschaftsprogramme segmentiert. Für jedes Segment wird die Marktgröße in Wertangaben (USD) bereitgestellt.

| Großjet |

| Mittelgroßer Jet |

| Leicht-/Sehr-Leichtjet |

| Privat- und Unternehmensnutzer |

| Charter-/Lufttaxi-Betreiber |

| Ausbildungs- und akademische Einrichtungen |

| Regierungs- und Sondermissionsbetreiber |

| Neues Luftfahrzeug |

| Gebraucht |

| Bruchteilseigentum |

| Jet-Cards/Mitgliedschaft |

| Nach Bauart | Großjet |

| Mittelgroßer Jet | |

| Leicht-/Sehr-Leichtjet | |

| Nach Endnutzer | Privat- und Unternehmensnutzer |

| Charter-/Lufttaxi-Betreiber | |

| Ausbildungs- und akademische Einrichtungen | |

| Regierungs- und Sondermissionsbetreiber | |

| Nach Eigentumsmodell | Neues Luftfahrzeug |

| Gebraucht | |

| Bruchteilseigentum | |

| Jet-Cards/Mitgliedschaft |

Marktdefinition

- Luftfahrzeugtyp - Die allgemeine Luftfahrt umfasst Luftfahrzeuge, die für die Unternehmensluftfahrt, die Geschäftsluftfahrt und andere Luftarbeiten eingesetzt werden.

- Unterluftfahrzeugtyp - Geschäftsreisejets, bei denen es sich um Privatjets handelt und die für den Transport kleiner Personengruppen konzipiert sind und für verschiedene Zwecke eingesetzt werden, sind in dieser Studie enthalten.

- Bauart - Leichtjets, mittelgroße Jets und Großjets entsprechend ihrer Kapazität zur Beförderung von Passagieren und ihren Flugdistanzbereichen wurden in diese Studie einbezogen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IATA | IATA steht für den Internationalen Luftverkehrsverband, eine Handelsorganisation, die sich aus Fluggesellschaften aus aller Welt zusammensetzt und Einfluss auf die kommerziellen Aspekte des Flugverkehrs hat. |

| ICAO | ICAO steht für die Internationale Zivilluftfahrtorganisation, eine Sonderorganisation der Vereinten Nationen, die die Luftfahrt und Navigation weltweit unterstützt. |

| Luftfahrtbetreiberzertifikat (AOC) | Ein von einer nationalen Luftfahrtbehörde ausgestelltes Zertifikat, das die Durchführung kommerzieller Flugaktivitäten erlaubt. |

| Lufttüchtigkeitszeugnis (CoA) | Ein Lufttüchtigkeitszeugnis (CoA) wird für ein Luftfahrzeug von der Zivilluftfahrtbehörde des Staates ausgestellt, in dem das Luftfahrzeug registriert ist. |

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller in einem bestimmten Zeitraum von Ländern produzierten Endgüter und Dienstleistungen. |

| RPK (Einnahmepassagierkilometer) | Der RPK einer Fluggesellschaft ist die Summe der Produkte, die durch Multiplikation der Anzahl der zahlenden Passagiere auf jeder Flugstrecke mit der Streckendistanz ermittelt werden – es ist die Gesamtzahl der von allen zahlenden Passagieren zurückgelegten Kilometer. |

| Auslastungsfaktor | Der Auslastungsfaktor ist eine in der Luftfahrtbranche verwendete Kennzahl, die den Prozentsatz der verfügbaren Sitzkapazität misst, der mit Passagieren belegt wurde. |

| Originalgerätehersteller (OEM) | Ein Originalgerätehersteller (OEM) wird traditionell als ein Unternehmen definiert, dessen Güter als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an die Nutzer verkauft. |

| Internationale Transportsicherheitsvereinigung (ITSA) | Die Internationale Transportsicherheitsvereinigung (ITSA) ist ein internationales Netzwerk von Leitern unabhängiger Sicherheitsuntersuchungsbehörden. |

| Verfügbare Sitzkilometer (ASK) | Diese Kennzahl wird berechnet, indem die verfügbaren Sitze (AS) in einem Flug, wie oben definiert, mit der zurückgelegten Distanz multipliziert werden. |

| Abfluggewicht | Das vollständig beladene Gewicht eines Luftfahrzeugs, auch als „Startgewicht” bekannt, das das kombinierte Gewicht von Passagieren, Fracht und Kraftstoff umfasst. |

| Lufttüchtigkeit | Die Fähigkeit eines Luftfahrzeugs oder anderer luftgestützter Ausrüstung oder Systeme, im Flug und am Boden ohne erhebliche Gefährdung der Flugbesatzung, des Bodenpersonals, der Passagiere oder Dritter zu betreiben. |

| Lufttüchtigkeitsstandards | Detaillierte und umfassende Design- und Sicherheitskriterien, die für die Kategorie des Luftfahrtprodukts (Luftfahrzeug, Triebwerk oder Propeller) gelten. |

| Festbasisoperator (FBO) | Ein Unternehmen oder eine Organisation, die an einem Flughafen tätig ist. Ein Festbasisoperator bietet Luftfahrzeugbetriebsdienste wie Wartung, Betankung, Flugausbildung, Charterdienste, Hangarierung und Parken an. |

| Personen mit hohem Nettovermögen (HNWIs) | Personen mit hohem Nettovermögen (HNWIs) sind Personen mit über 1 Million USD an liquiden Finanzanlagen. |

| Personen mit ultra-hohem Nettovermögen (UHNWIs) | Personen mit ultra-hohem Nettovermögen (UHNWIs) sind Personen mit über 30 Millionen USD an liquiden Finanzanlagen. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums ist für die Luftfahrt zuständig. Sie betreibt die Flugsicherung und reguliert alles von der Luftfahrzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb in den Vereinigten Staaten. |

| EASA (Europäische Agentur für Flugsicherheit) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| Luftgestütztes Warn- und Kontrollsystem (AW&C) Luftfahrzeug | Ein Luftfahrzeug mit luftgestütztem Warn- und Kontrollsystem (AEW&C) ist mit einem leistungsstarken Radar und einem bordeigenen Befehls- und Kontrollzentrum zur Führung der Streitkräfte ausgestattet. |

| Die Nordatlantikvertragsorganisation (NATO) | Die Nordatlantikvertragsorganisation (NATO), auch Nordatlantisches Bündnis genannt, ist ein zwischenstaatliches Militärbündnis zwischen 30 Mitgliedstaaten – 28 europäischen und zwei nordamerikanischen. |

| Gemeinsames Kampfflugzeugprogramm (JSF) | Das Gemeinsame Kampfflugzeugprogramm (JSF) ist ein Entwicklungs- und Beschaffungsprogramm, das darauf abzielt, eine breite Palette bestehender Jagd-, Angriffs- und Erdkampfflugzeuge für die Vereinigten Staaten, das Vereinigte Königreich, Italien, Kanada, Australien, die Niederlande, Dänemark, Norwegen und ehemals die Türkei zu ersetzen. |

| Leichtes Kampfflugzeug (LCA) | Ein leichtes Kampfflugzeug (LCA) ist ein leichtes, multifunktionales Jet-/Turboprop-Militärflugzeug, das häufig aus fortschrittlichen Trainerdesigns abgeleitet wird und für den Einsatz in leichten Kampfmissionen konzipiert ist. |

| Stockholmer Internationales Friedensforschungsinstitut (SIPRI) | Das Stockholmer Internationale Friedensforschungsinstitut (SIPRI) ist ein internationales Institut, das Daten, Analysen und Empfehlungen zu bewaffneten Konflikten, Militärausgaben und Rüstungshandel sowie zu Abrüstung und Rüstungskontrolle bereitstellt. |

| Seefernaufklärungsflugzeug (MPA) | Ein Seefernaufklärungsflugzeug (MPA), auch als Seeaufklärungsflugzeug bekannt, ist ein Starrflügelflugzeug, das für den Langstreckeneinsatz über Wasser in Seepatrouillenrollen konzipiert ist, insbesondere für die U-Boot-Abwehr, die Schiffsbekämpfung und Such- und Rettungsoperationen. |

| Mach-Zahl | Die Mach-Zahl ist definiert als das Verhältnis der wahren Fluggeschwindigkeit zur Schallgeschwindigkeit in der Höhe eines bestimmten Luftfahrzeugs. |

| Tarnkappenflugzeug | Tarnung ist ein gebräuchlicher Begriff, der für Technologie und Doktrin mit geringer Beobachtbarkeit angewendet wird und ein Luftfahrzeug nahezu unsichtbar für Radar-, Infrarot- oder visuelle Erkennung macht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen