Größe und Marktanteil des Marktes für Versiegelungs- und Umreifungsverpackungsklebebänder

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

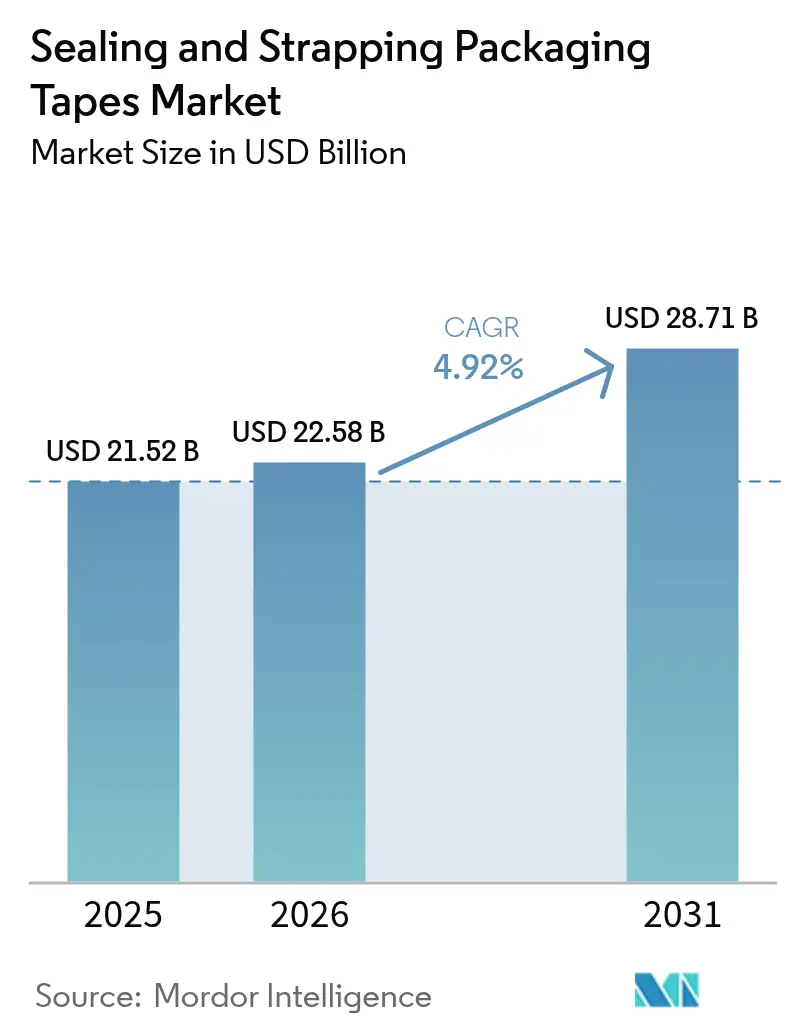

| Marktgröße (2026) | 22.58 Milliarden US-Dollar |

| Marktgröße (2031) | 28.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Versiegelungs- und Umreifungsverpackungsklebebänder von Mordor Intelligence

Die Marktgröße für Versiegelungs- und Umreifungsverpackungsklebebänder wird voraussichtlich von 21,52 Milliarden USD im Jahr 2025 auf 22,58 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 28,71 Milliarden USD bei einer CAGR von 4,92 % im Zeitraum 2026–2031 erreichen. Die beständige Nachfrage aus E-Commerce-Fulfillment-Zentren, automatisierten Logistikdrehkreuzen und Konsumgütermarken positioniert den Markt für Versiegelungs- und Umreifungsverpackungsklebebänder als kritische Komponente der globalen Lieferkettenkontinuität. Das Wachstum ist auf steigende Paketvolumina, eine rasche Lagerautomatisierung sowie wachsende Anforderungen an Manipulationsschutz- und Track-and-Trace-Funktionen zurückzuführen, die die Sendungsintegrität verbessern. Materialreformulierungen, die den CO₂-Fußabdruck senken und die Recyclingfähigkeit verbessern, erweitern die adressierbare Kundenbasis, während intelligente Klebebänder mit RFID- und QR-Technologien durch Echtzeit-Bestandssichtbarkeit Mehrwert schaffen. Die Wettbewerbsdynamik begünstigt Unternehmen, die Kosteneffizienz, technische Leistungsfähigkeit und Nachhaltigkeitsnachweise im Einklang mit verschärften regulatorischen Standards in Einklang bringen.

Wesentliche Erkenntnisse des Berichts

- Nach Endverbrauchsbranche hielt Logistik und Lagerhaltung im Jahr 2025 einen Marktanteil von 55,02 % am Markt für Versiegelungs- und Umreifungsverpackungsklebebänder, während Pharmazeutika und Medizinprodukte bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen werden.

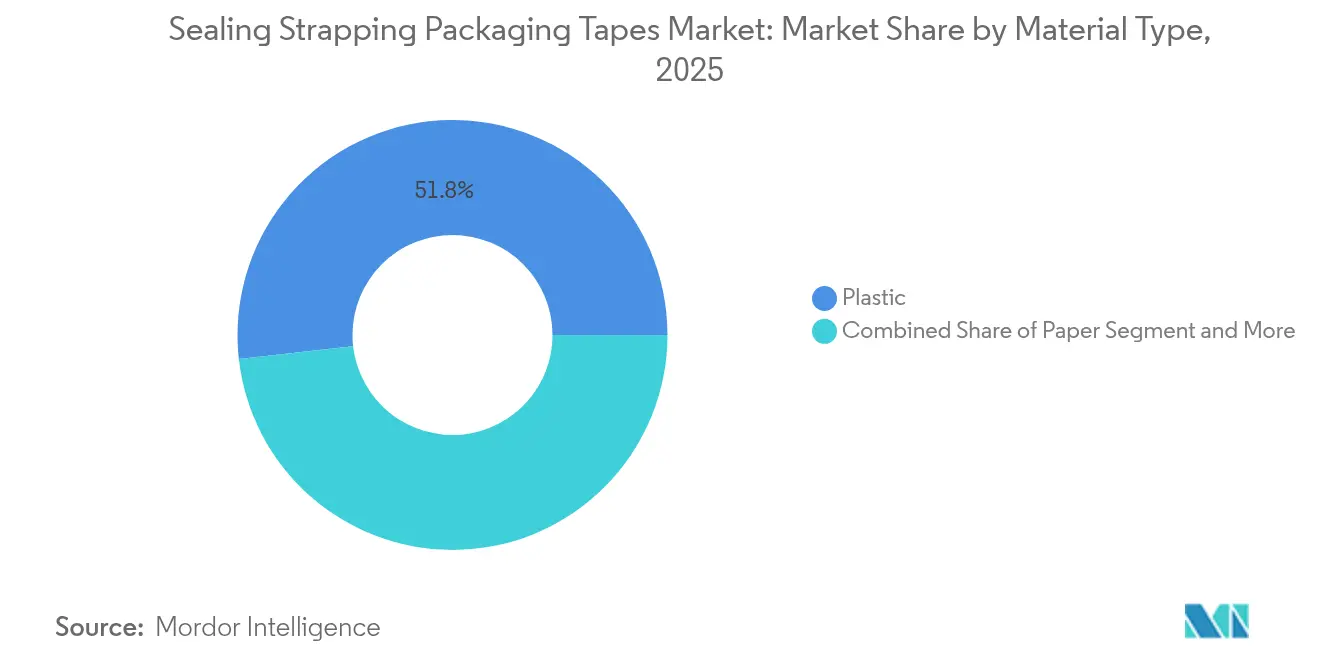

- Nach Materialtyp entfielen auf Kunststoffklebebänder im Jahr 2025 51,78 % des Umsatzes, während Papierklebebänder bis 2031 voraussichtlich mit einer CAGR von 8,78 % zulegen werden.

- Nach Klebstoffchemie entfielen auf Acrylformulierungen im Jahr 2025 46,92 % der Marktgröße für Versiegelungs- und Umreifungsverpackungsklebebänder; kautschukbasierte Systeme weisen mit einer CAGR von 7,94 % bis 2031 die höchste Wachstumsdynamik auf.

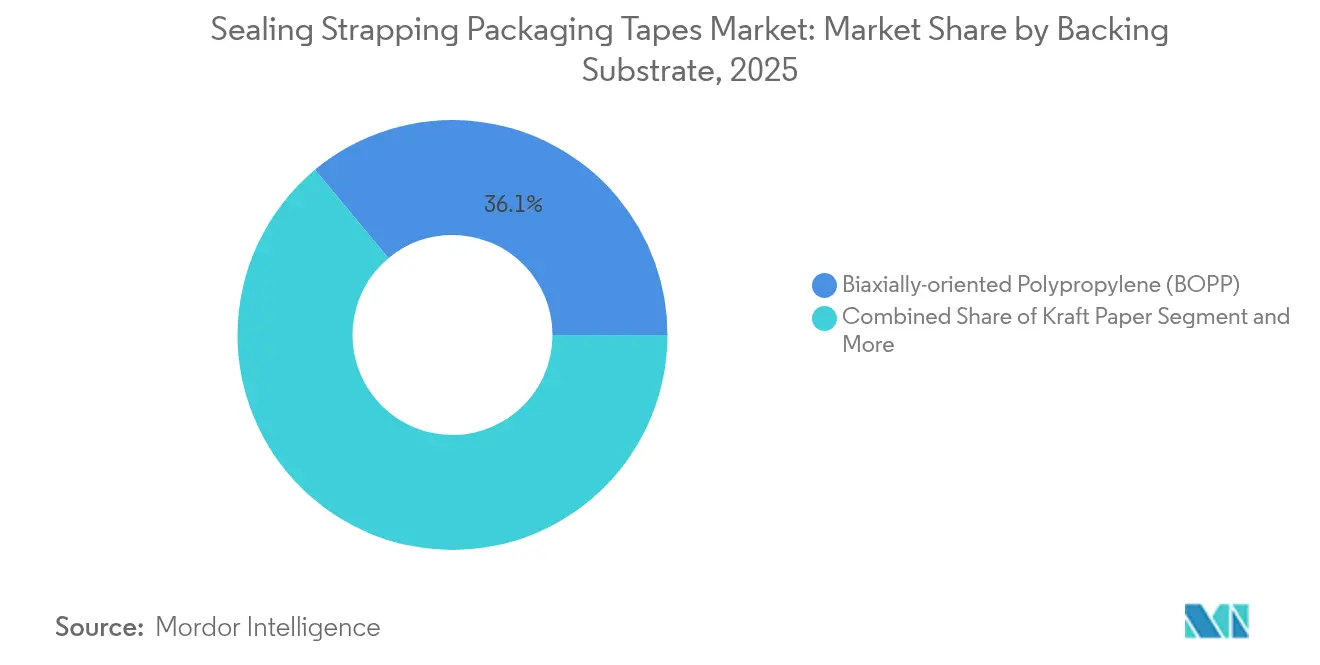

- Nach Trägermaterial führte biaxial orientiertes Polypropylen (BOPP) im Jahr 2025 mit einem Umsatzanteil von 36,05 %; PVC-Trägermaterialien werden bis 2031 voraussichtlich eine CAGR von 7,05 % verzeichnen.

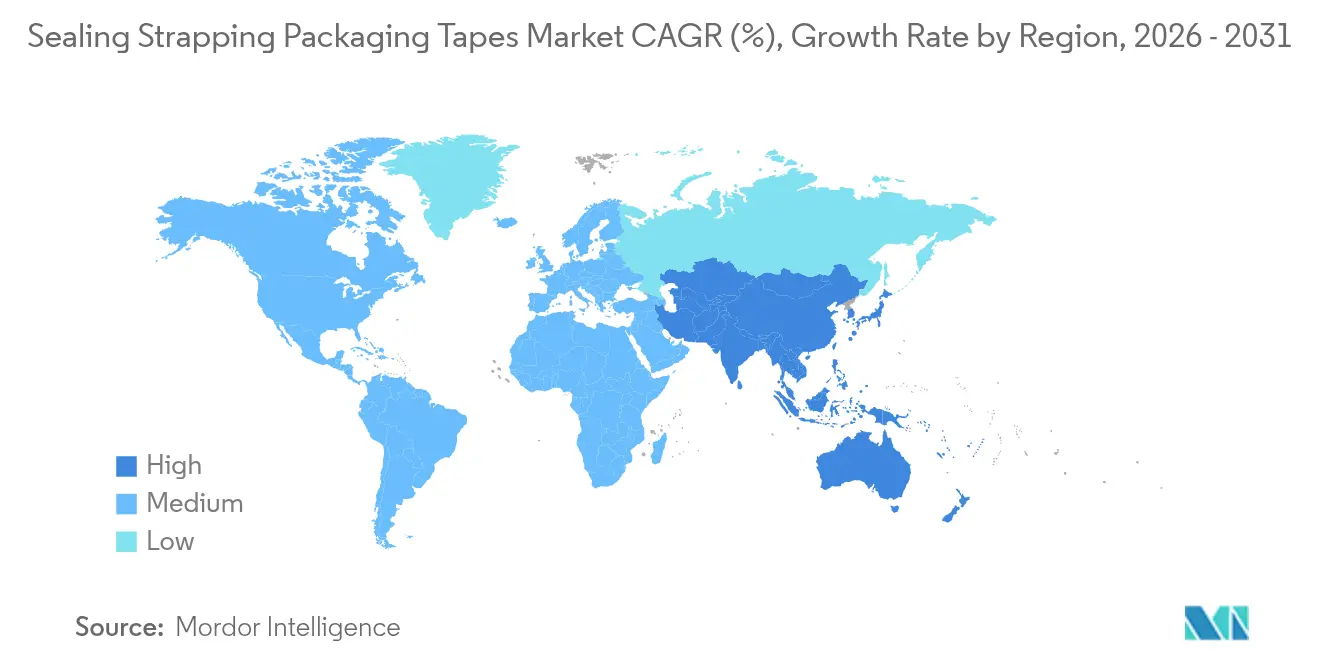

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Umsatzanteil von 38,10 % und wird bis 2031 eine CAGR von 8,55 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Versiegelungs- und Umreifungsverpackungsklebebänder

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom kurbelt den Verbrauch von Kartonversiegelungsklebebändern an | +1.80% | Global, mit führendem asiatisch-pazifischem Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Expansion globaler Logistik- und Lagerdrehkreuze | +1.20% | Global, konzentriert im asiatisch-pazifischen Raum und Europa | Langfristig (≥ 4 Jahre) |

| Kosten-Leistungs-Verschiebung hin zu BOPP- und PET-Klebebändern | +0.90% | Global, insbesondere in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Intelligente manipulationssichere Klebebänder mit RFID/QR zur Rückverfolgbarkeit | +0.60% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachstum bei recyclingfähigen wasseraktivierten Papierklebebändern | +0.50% | Europa und Nordamerika, regulatorisch getrieben | Kurzfristig (≤ 2 Jahre) |

| Zunahme automatisierter Verpackungslinien erhöht die Nachfrage nach maschinengeeigneten Klebebändern | +0.70% | Nordamerika, Europa und rasch wachsend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom kurbelt den Verbrauch von Kartonversiegelungsklebebändern an

Der digitale Einzelhandel erhöht die Paketanzahl und vervielfacht den Klebebandverbrauch pro Sendung, da jeder Karton primäre Versiegelung, Verstärkung und Manipulationsschutz erfordert. Hochgeschwindigkeits-Fulfillment-Zentren setzen geräuscharme, hochhaftende Klebebänder ein, die Temperaturschwankungen von Kühlkettenknoten bis hin zu Lieferrouten in heißen Regionen standhalten können. Individuell bedruckte Klebebänder dienen sowohl als Sicherheitsmittel als auch als Markenträger und unterstützen Direktvermarktungsstrategien an Endverbraucher. Grenzüberschreitende Verkäufer benötigen mehrfach zertifizierte Produkte, die lebensmittelkontakt- und pharmazeutischen Vorschriften entsprechen, und schaffen so Premiumnischen für Lieferanten, die die Konformität nachweisen können.[1]3M, "Scotch Brand feiert 100 Jahre Innovation und Zuverlässigkeit," 3m.com Der Markt für Versiegelungs- und Umreifungsverpackungsklebebänder ist daher eng mit dem Volumen und der Komplexität der Liefervorgänge auf der letzten Meile verknüpft.

Expansion globaler Logistik- und Lagerdrehkreuze

Automatisierte Lagerhäuser sind auf Roboter-Klebetapesysteme angewiesen, die Trägermaterialien mit konsistenten Abrollprofilen und kontrollierten Haftungskurven erfordern. Investitionen in Kühllager und Pharmaverteilzentren steigern die Nachfrage nach Tieftemperaturklebstoffen, die bei Minusgraden keine Sprödigkeit aufweisen. Regionale Drehkreuze in den Vereinigten Arabischen Emiraten und Saudi-Arabien erweitern die Versorgungsreichweite und steigern den Klebebandverbrauch im Nahen Osten und Afrika. Gleichzeitig verkürzen Just-in-time-Lagermodelle die Produktionslose und fördern kleinere, aber häufigere Klebebandbestellungen, von denen Konverter mit flexibler Terminplanung profitieren. Bis 2030 wird erwartet, dass der Markt für Versiegelungs- und Umreifungsverpackungsklebebänder das globale Wachstum der Lagerflächen widerspiegelt.

Kosten-Leistungs-Verschiebung hin zu BOPP- und PET-Klebebändern

Skaleneffekte in der asiatischen Folienherstellung halten die BOPP-Preise attraktiv, während neue Harze höhere Zugfestigkeit und bessere Bedruckbarkeit bieten. PET-Trägermaterialien gewinnen in der Elektronik- und Automobilverpackung an Bedeutung, wo chemische Beständigkeit und Dimensionsstabilität entscheidend sind.[2]Ahlstrom, "Ahlstrom schließt Papiermaschinenkonvertierung in der Thilmany-Mühle ab," paperage.com Da diese Folien der Umreifungsspannung und Umweltbelastungen besser standhalten, wechseln die Anwender von PVC zu diesen Alternativen und senken die Materialkosten ohne Abstriche bei der Sicherheit. Leistungsverbesserungen in Verbindung mit sich entwickelnden Recyclingströmen für Polyolefinfolien stärken die Akzeptanz von BOPP und PET im gesamten Markt für Versiegelungs- und Umreifungsverpackungsklebebänder.

Intelligente manipulationssichere Klebebänder mit RFID/QR zur Rückverfolgbarkeit

Handelsvorgaben großer Einzelhandelsketten beschleunigen die Einführung von RFID-fähigen Klebebändern, die SKU-Daten übertragen und Diebstahl erkennen. QR-codierte Varianten verbinden Verbraucher mit Authentifizierungsportalen und unterstützen Fälschungsschutzprogramme in der Pharmaindustrie gemäß ISO-21976-Anforderungen. Partnerschaften wie DataLase–TamperTech integrieren Sicherheitspigmente direkt in Klebebandträgermaterialien, wodurch Abfall reduziert und Barriereeigenschaften verbessert werden. Da die Druckkosten sinken und das Smartphone-Scannen universell wird, entwickeln sich intelligente Klebebänder von einer Nischen- zur Massenanwendung und bilden die Grundlage digitaler Lieferkettenstrategien im gesamten Markt für Versiegelungs- und Umreifungsverpackungsklebebänder.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile erdölbasierte Rohstoffpreise | -1.4% | Global, insbesondere für asiatische Produzenten | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften zu Einwegkunststoffen | -0.8% | Europa und Nordamerika, global ausgeweitet | Mittelfristig (2–4 Jahre) |

| Compliance-Kosten für Kleber-VOC-Emissionen | -0.6% | Nordamerika und EU, mit Übernahme im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Automatisierungsengpässe in Papierklebeband-Abgabelinien | -0.4% | Global, konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile erdölbasierte Rohstoffpreise

Preis- und Kostenschwankungen bei Propylen und Ethylen belasten die Margen der Konverter, da Polypropylen und Polyethylen einen erheblichen Anteil der Inputausgaben ausmachen. Crackeranlagenabschaltungen in Südostasien erhöhen das Versorgungsrisiko und zwingen Produzenten dazu, Lagerbestände abzusichern oder formelbasierte Verträge auszuhandeln. Klebstoffkomponenten unterliegen einer ähnlichen Volatilität, insbesondere Naturkautschuk, der in hochhaftenden Klebebändern verwendet wird. Kurzfristige Preisanstiege belasten kleinere Hersteller mit begrenzter Einkaufsmacht und können Kapazitätserweiterungen im Markt für Versiegelungs- und Umreifungsverpackungsklebebänder verlangsamen.

Strenge Vorschriften zu Einwegkunststoffen

Die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union schreibt 100 % Recyclingfähigkeit und einen Mindestanteil an Recyclingmaterial vor, was Reformulierungskosten für konventionelle Polyolefinbänder nach sich zieht.[3]Europäische Kommission, "Neue Regeln für eine nachhaltigere und wettbewerbsfähigere Verpackungswirtschaft," environment.ec.europa.eu Erweiterte Herstellerverantwortungssysteme verlagern Entsorgungsgebühren auf Materiallieferanten und verändern die Gesamtlieferkosten. Parallele Kunststoffsteuer-Initiativen und Kennzeichnungspflichten erhöhen den Verwaltungsaufwand und beschleunigen die Kundenmigration zu Papier- oder Hybridträgermaterialien. Während die Einhaltung der Vorschriften Innovationen fördert, können kurzfristige Investitionsanforderungen die Investitionsbereitschaft hemmen und das Wachstum in regulierten Regionen des Marktes für Versiegelungs- und Umreifungsverpackungsklebebänder dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Kunststoff führt, während Papier aufholt

Kunststoffklebebänder hielten im Jahr 2025 51,78 % des Umsatzes dank langlebiger BOPP- und PET-Folien, die Feuchtigkeitsbeständigkeit und wettbewerbsfähige Preise verbinden. Die Marktgröße für Versiegelungs- und Umreifungsverpackungsklebebänder, die auf Kunststoffe entfällt, wird zusammen mit dem E-Commerce-Wellpappkartonverbrauch steigen, obwohl der Anteil allmählich sinkt, da Vorschriften faserbasierte Produkte bevorzugen. Papierklebebänder, insbesondere wasseraktivierte Varianten, verzeichnen bis 2031 eine CAGR von 8,78 %, gestützt durch Recyclingpflichten und Zero-Plastic-Versprechen der Markenhersteller. Europäische Vorschriften, die bis 2030 vollständig recyclingfähige Verpackungen fordern, katalysieren die Akzeptanz von Papier, während nordamerikanische Einzelhändler faserbasierte Versiegelungsoptionen zur Erreichung ihrer ESG-Unternehmensziele fördern. Hybridträgermaterialien, die dünne Polyolefinbeschichtungen auf Kraftpapierbasis aufbringen, entstehen und verbinden Barriereleistung mit leichter Wiederverarbeitbarkeit. Materialinnovatoren zielen auf CO₂-neutrale Formulierungen durch Mischung von Recyclingmaterial mit Bioharzen ab und positionieren Papier, um schrittweise Marktanteile in Premium-Verbrauchersegmenten zu gewinnen. Im Prognosezeitraum konzentrieren sich Kunststoffproduzenten auf Massenreduzierung und chemische Recycling-Allianzen, um im Markt für Versiegelungs- und Umreifungsverpackungsklebebänder relevant zu bleiben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Klebstofftyp: Acryl-Dominanz trifft auf kautschukbasierten Aufwärtstrend

Acrylchemien erzielten 2025 46,92 % des Umsatzes und werden wegen UV-Stabilität und Lagerhaltbarkeit in warmen und kalten Lieferketten bevorzugt. Kautschukbasierte Systeme, einschließlich synthetischer Varianten, wachsen jährlich um 7,94 %, da Hochgeschwindigkeits-Automatisierungslinien eine sofortige Haftung für schnellere Kartonformierungszyklen erfordern. Schmelzklebstoffqualitäten gewinnen in Kühlumgebungen an Bedeutung und vermeiden kondensationsbedingte Ausfälle. Silikonklebstoffe dienen, obwohl eine Nische, der Montage von Fahrzeugbatterien und Elektronik, die Extremen von -185 °C bis 540 °C ausgesetzt sind. Wasseraktivierte Stärkeklebstoffe erleben neben Papierträgermaterialien ein Comeback, wobei Konverter in Präzisionsdosierer investieren, um die Zykluszeiten zu verbessern. Partnerschaften wie Dow–Henkel verfolgen biobasierte Polymerdesigns, um die Emissionen von der Wiege bis zum Werkstor um 25 % zu senken. Lieferanten segmentieren ihre Angebote daher nach Anwendung und optimieren Harzmischungen, um vielfältige Möglichkeiten in der Branche für Versiegelungs- und Umreifungsverpackungsklebebänder zu erschließen.

Nach Trägermaterial: BOPP weiterhin vorn, PVC steigt in Nischenrollen auf

BOPP repräsentierte 2025 36,05 % des Umsatzes und profitiert von Dünnfolien, die die Kosten pro Gramm pro Meter senken und gleichzeitig die Reißfestigkeit erhalten. PVC gewinnt bei einer CAGR von 7,05 % bis 2031 an Marktbedeutung, vor allem bei der Kabelbündelung und schwerem Industriewickeln, wo chemische Schutzfunktionen höhere Kosten pro Rolle rechtfertigen. Kraftpapier steigt kontinuierlich, da der Recyclingdruck zunimmt, insbesondere in Europa. Polyesterfaser-Trägermaterialien bedienen hochpräzise Elektronik- und Automobilumgebungen, die Dimensionsstabilität erfordern. Glasfaserverstärkte Klebebänder dominieren die Paletten-Umreifung und Metallspulenbündelung, indem sie Volumen gegen Marge tauschen. Trägermateriallieferanten nutzen mehrschichtige Koextrussionstechnologien, um matte Oberflächen für leiseres Abrollen und tintenaufnahmefähige Oberflächen für die Markengestaltung zu liefern. Kontinuierliche Folieninnovation stellt sicher, dass der Markt für Versiegelungs- und Umreifungsverpackungsklebebänder maßgeschneiderte Lösungen sowohl für budgetbewusste Versender als auch für stark regulierte Branchen bietet.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Logistik dominiert, während Pharma aufholt

Logistik und Lagerhaltung verbrauchten 2025 55,02 % des weltweiten Umsatzes und spiegeln den Bedarf der paketbasierten Abwicklung an zuverlässiger Versiegelung wider. Temperaturempfindliche Pharmazeutika entwickeln sich zur am schnellsten wachsenden Branche mit einer CAGR von 8,12 % bis 2031, angetrieben durch Impfstoffdistribution und Biologika, die validierte Kühlketten erfordern. Lebensmittel- und Getränkeproduzenten setzen auf FDA-konforme Klebstoffe, die gegen Feuchtigkeitsschwankungen beständig sind, während Elektronikhändler antistatische Beschichtungen benötigen, die Mikrochips vor elektrostatischer Entladung schützen. Automobilzulieferer verwenden Filament- und Spezialmasking-Klebebänder zur Komponentenbündelung, und Hersteller erneuerbarer Energien setzen Hochleistungsklebebänder für die Solarmodul-Verpackung ein. Branchenspezifische Vorschriften treiben die Produktdiversifizierung voran, wobei Klebebandhersteller SKUs anbieten, die auf chemische Kompatibilität, Temperaturprofile und Prüfdokumentation abgestimmt sind – allesamt unterstützend für die kontinuierliche Expansion des Marktes für Versiegelungs- und Umreifungsverpackungsklebebänder.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte den Markt für Versiegelungs- und Umreifungsverpackungsklebebänder im Jahr 2025 mit einem Anteil von 38,10 % und wird bis 2031 voraussichtlich eine CAGR von 8,55 % erzielen. China hält die Volumennachfrage durch exportorientierte Fertigung aufrecht, während Indiens digitaler Handelsboom die Paketzahlen und die Durchdringung von Papierklebebändern erhöht. Regionale Regierungen leiten Infrastrukturausgaben in intelligente Lagerhäuser und 5G-fähige Logistikkorridore, was die Nachfrage nach RFID-kompatiblen Klebebändern ankurbelt. Grenzüberschreitende E-Marktplätze verstärken den Serviceniveau-Wettbewerb und veranlassen Spediteure, globale Klebstoffe zu standardisieren, um Transportausfälle zu minimieren. Lokale Lieferanten profitieren von der Nähe zu Harz- und Folienkapazitäten, während multinationale Konzerne regionale Werke ausbauen, wie die neuen Hubs von tesa in Mumbai und Bengaluru belegen, die den technischen Support stärken und die Vorlaufzeiten verkürzen.

Nordamerika bleibt trotz Marktsättigung lukrativ aufgrund der Premium-Akzeptanz intelligenter und nachhaltiger Lösungen. Zolldynamiken mit Kanada und Mexiko beeinflussen Rohstoffströme und Beschaffungsstrategien und veranlassen Konverter, heimische und importierte Trägermaterialien auszubalancieren. Die Konsolidierung im Einzelhandel erhöht die Hürden für die Lieferantenqualifizierung, belohnt aber auch Lieferanten, die einen landesweiten Service und datengestützte Leistungsberichte bieten können. Intelligente Verpackungsvorschriften großer Handelsketten beschleunigen die Einführung von RFID-Klebebändern und verwandeln Lagerhäuser in Echtzeit-Sichtbarkeitsknoten für den Omnichannel-Bestand.

Wettbewerbslandschaft

Der Markt für Versiegelungs- und Umreifungsverpackungsklebebänder weist eine moderate Fragmentierung auf, wobei globale Marktführer Skalenvorteile bei der Harzbeschaffung, Beschichtungstechnologie und Distribution nutzen. Unternehmen wie 3M, tesa, Avery Dennison und Intertape Polymer Group verfügen über breite Produktportfolios, internationale Kundensupport-Netzwerke und dedizierte F&E-Zentren. Mittelgroße regionale Unternehmen spezialisieren sich auf anwendungsspezifische Nischen – wie Kühlkettenetiketten oder Filamentumreifung – und nutzen lokalisierte Dienstleistungen, um durch Reaktionsfähigkeit zu konkurrieren.

Die Fusions- und Übernahmeaktivitäten nehmen zu, da Unternehmen nach Technologiezuwächsen und geografischer Reichweite suchen. Berry Globals Veräußerung seines Spezialklebegeschäfts für 540 Millionen USD an Nautic Partners und die Übernahme von PPM Industries durch Atlas Tapes erweitern deren kombinierten Maßstab und das Produktportfolio. Die Fusion von Amcor und Berry Global im Februar 2025 erhöht die Wettbewerbsschwellen weiter, da das neue Unternehmen Synergien in Höhe von 650 Millionen USD durch integrierte Harzbeschaffung und Innovationspipelines anstrebt.

Marktführer in der Branche für Versiegelungs- und Umreifungsverpackungsklebebänder

3M Company

Tesa SE (Beiersdorf)

Nitto Denko Corporation

Intertape Polymer Group

Amcor Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Aktionäre von Amcor und Berry Global genehmigten ihre Fusion mit einem Synergiepotenzial von 650 Millionen USD

- Februar 2025: Die Europäische Union verabschiedete die Verpackungs- und Verpackungsabfallverordnung, die bis 2030 eine 100-prozentige Recyclingfähigkeit von Verpackungen vorschreibt

- Januar 2025: tesa startete eine KI-Transformationsinitiative mit Snowflake zur Einrichtung digitaler Zwillinge für Produktionsanlagen

- Dezember 2024: Atlas Tapes schloss die Übernahme der PPM Industries Group ab und erweiterte damit seinen Spezialklebeband-Fußabdruck

Globaler Berichtsumfang des Marktes für Versiegelungs- und Umreifungsverpackungsklebebänder

Versiegelungs- und Umreifungsverpackungsklebebänder sind druckempfindliche Klebebänder, die aus einem druckempfindlichen Klebstoff bestehen, der auf ein Trägermaterial aufgetragen wird, das in der Regel eine Polypropylen- oder Polyesterfolie sowie Glasfaserfilamente umfasst. Dieser Bericht segmentiert den Markt nach Materialtyp (Kunststoff, Papier, Zellglas), nach Klebstofftyp (Kautschukbasiert, Acryl, Schmelzklebstoff), nach Endverbrauchsbranche (Pharmazeutika, Lebensmitteldienstleistungen, Logistik) und nach Geografie.

| Kunststoff | BOPP |

| PP | |

| PET | |

| PVC | |

| Papier | |

| Folie und Filament | |

| Sonstige |

| Acryl (Wasser-/Lösemittel-/UV-basiert) |

| Kautschukbasiert (Natur- und Synthesekautschuk) |

| Schmelzklebstoff |

| Silikon |

| Wasseraktiviert, stärkebasiert |

| Biaxial orientiertes Polypropylen (BOPP) |

| Kraftpapier |

| Polyester (PET) |

| PVC |

| Glasfaserfilament |

| Logistik und Lagerhaltung |

| E-Commerce und Einzelhandelsabwicklung |

| Lebensmittel und Getränke |

| Pharmazeutika und Medizinprodukte |

| Elektronik und Elektrotechnik |

| Automobilindustrie und Industrie |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Materialtyp | Kunststoff | BOPP | |

| PP | |||

| PET | |||

| PVC | |||

| Papier | |||

| Folie und Filament | |||

| Sonstige | |||

| Nach Klebstofftyp | Acryl (Wasser-/Lösemittel-/UV-basiert) | ||

| Kautschukbasiert (Natur- und Synthesekautschuk) | |||

| Schmelzklebstoff | |||

| Silikon | |||

| Wasseraktiviert, stärkebasiert | |||

| Nach Trägermaterial | Biaxial orientiertes Polypropylen (BOPP) | ||

| Kraftpapier | |||

| Polyester (PET) | |||

| PVC | |||

| Glasfaserfilament | |||

| Nach Endverbrauchsbranche | Logistik und Lagerhaltung | ||

| E-Commerce und Einzelhandelsabwicklung | |||

| Lebensmittel und Getränke | |||

| Pharmazeutika und Medizinprodukte | |||

| Elektronik und Elektrotechnik | |||

| Automobilindustrie und Industrie | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Versiegelungs- und Umreifungsverpackungsklebebänder?

Die Marktgröße für Versiegelungs- und Umreifungsverpackungsklebebänder beläuft sich im Jahr 2026 auf 22,58 Milliarden USD und wird bis 2031 voraussichtlich 28,71 Milliarden USD erreichen.

Welcher Sektor verwendet heute am meisten Versiegelungs- und Umreifungsklebebänder?

Logistik und Lagerhaltung dominiert die Nachfrage mit einem Anteil von 55,02 % am weltweiten Umsatz 2025, bedingt durch steigende E-Commerce-Paketvolumina.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum ist der Wachstumsmotor mit einer prognostizierten CAGR von 8,55 % bis 2031, bedingt durch Fertigungsexpansion und die Verbreitung des digitalen Handels.

Wie beeinflussen Vorschriften die Materialauswahl?

Die europäische Verpackungs- und Verpackungsabfallverordnung schreibt bis 2030 vollständig recyclingfähige Verpackungen vor und lenkt viele Käufer zu Papier- oder Hybridklebebändern.

Seite zuletzt aktualisiert am: