Marktgröße und Marktanteil für auf Verderbniserkennung basierende Smart Labels

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

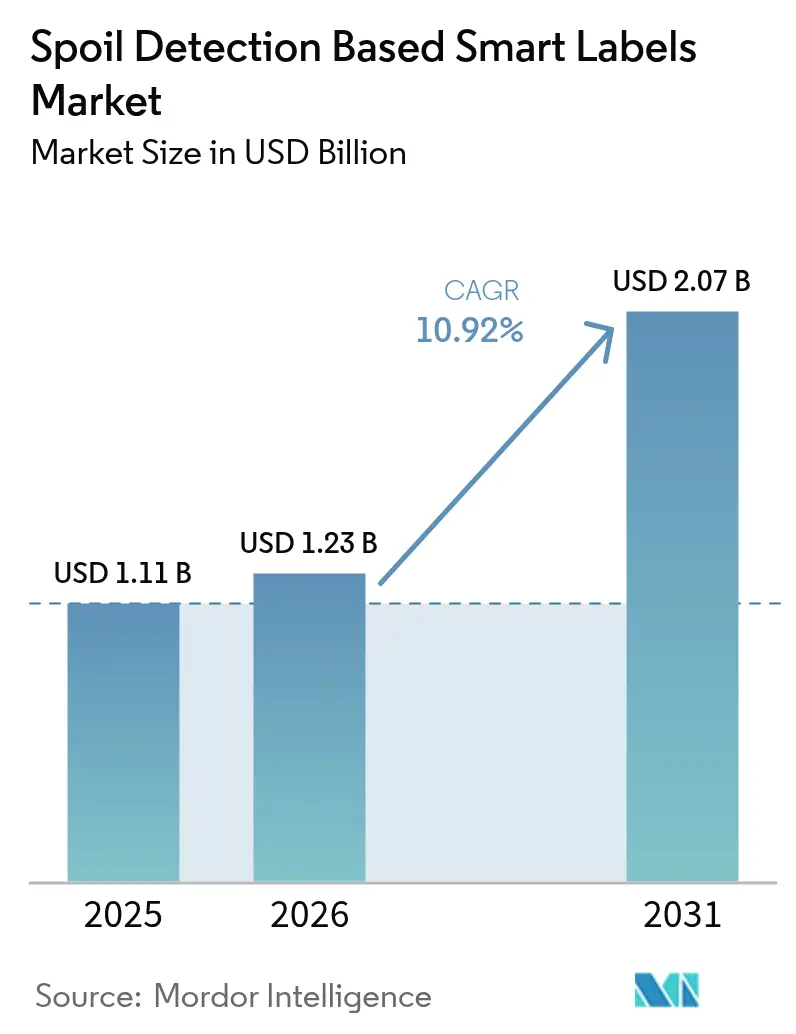

| Marktgröße (2026) | 1.23 Milliarden US-Dollar |

| Marktgröße (2031) | 2.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für auf Verderbniserkennung basierende Smart Labels von Mordor Intelligence

Die Marktgröße für auf Verderbniserkennung basierende Smart Labels wurde im Jahr 2025 auf USD 1,11 Milliarden geschätzt und soll von USD 1,23 Milliarden im Jahr 2026 auf USD 2,07 Milliarden bis 2031 wachsen, mit einer CAGR von 10,92 % während des Prognosezeitraums (2026–2031). Starker politischer Druck zur Reduzierung von Lebensmittelverschwendung, die rasche Expansion der Kühlketteninfrastruktur sowie Einzelhandelsmandate, die dynamische Preisgestaltung an überprüfbare Frische knüpfen, bilden das Fundament der Nachfrage. Investitionsentscheidungen haben sich von schrittweisen Kosteneinsparungen hin zum Risikomanagement verschoben, wobei Markeninhaber Echtzeit-Frischedaten als Absicherung gegen Rückrufe betrachten. Die Internationale Finanzkorporation schätzt, dass es zur Deckung des Kühlkettenbedarfs bis 2050 eines jährlichen Kapitalaufwands von USD 160 Milliarden bedarf, von dem ein Großteil mit sensorbestückter Verpackung verknüpft ist, die Verderb verhindert, anstatt ihn im Nachhinein zu dokumentieren. Infolgedessen verhandeln Lieferanten, die Etiketten bereitstellen, die Zeit-Temperatur-Ereignisse oder biochemische Verderbsmarker protokollieren können, nun mehrjährige Lieferverträge anstelle von Pilotversuchen, was die Skaleneffekte beschleunigt.

Wichtigste Erkenntnisse des Berichts

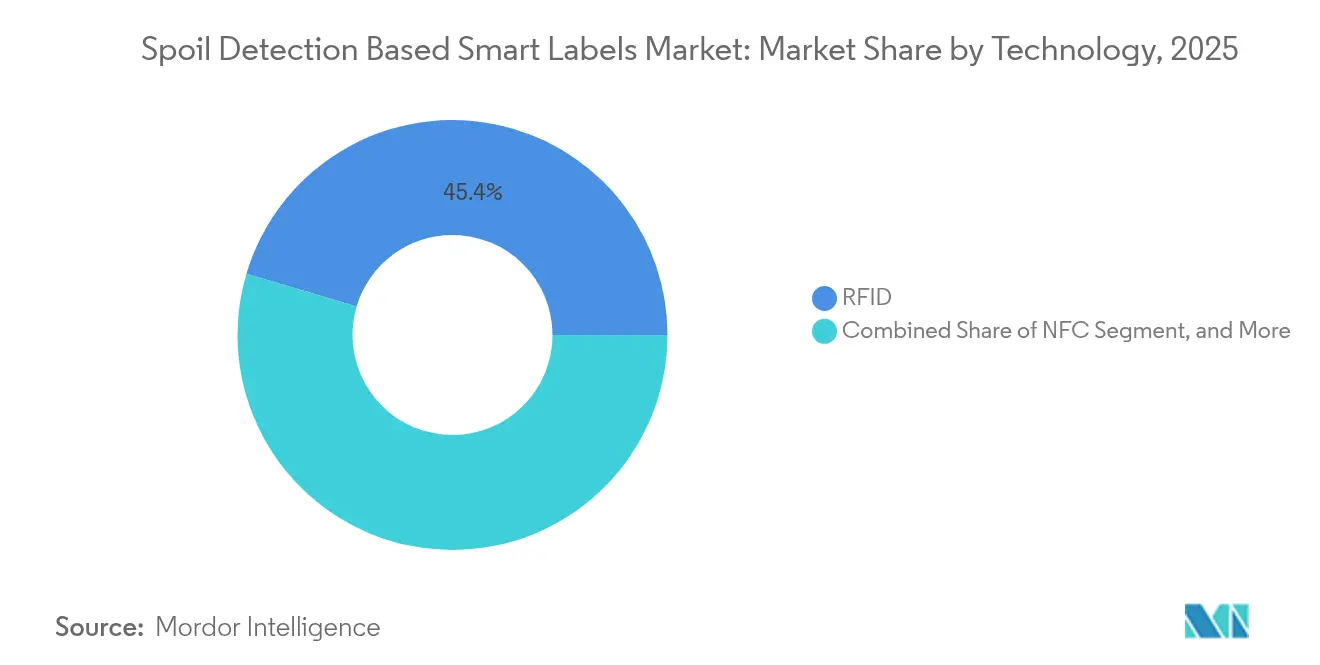

- Nach Technologie erfasste RFID im Jahr 2025 einen Marktanteil von 45,40 % am Markt für auf Verderbniserkennung basierende Smart Labels, während NFC bis 2031 voraussichtlich die schnellste CAGR von 11,62 % verzeichnen wird.

- Nach Endbenutzerbranche entfiel auf Lebensmittel und Getränke im Jahr 2025 ein Umsatzanteil von 61,20 %; Anwendungen in der Logistik und Lieferkette werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 11,34 % expandieren.

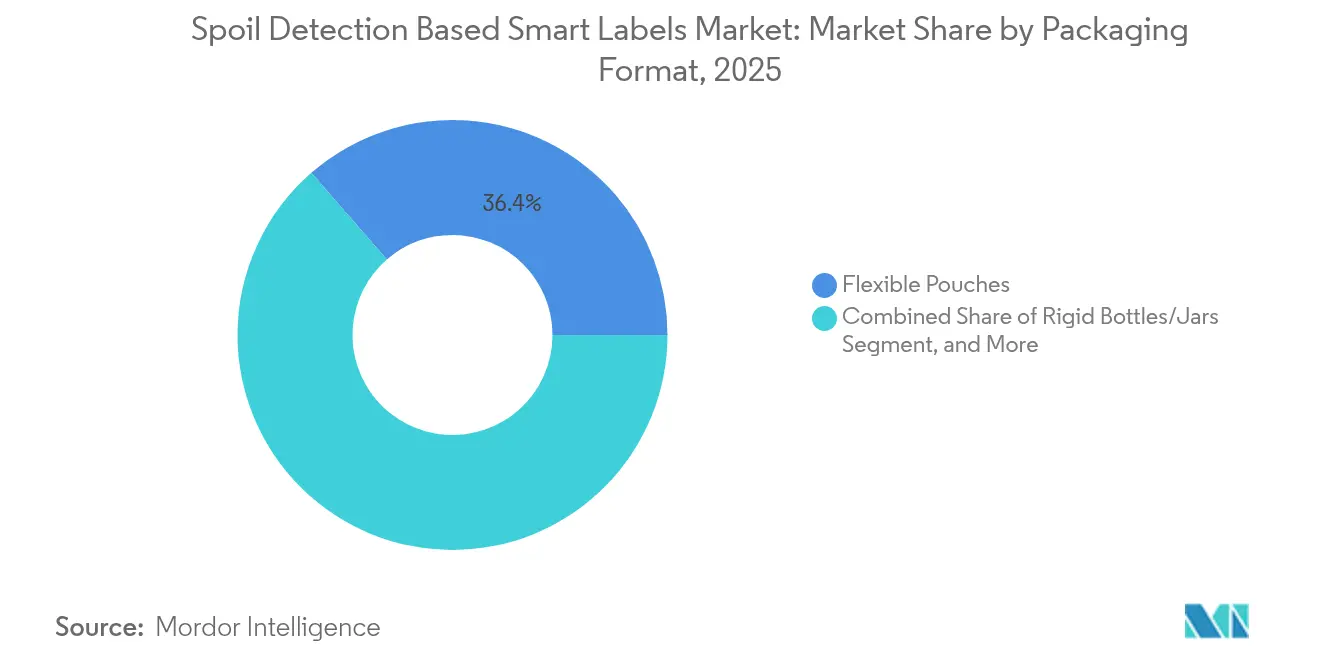

- Nach Verpackungsformat hielten flexible Beutel im Jahr 2025 einen Umsatzanteil von 36,40 %, und dieses Format soll bis 2031 mit einer CAGR von 12,31 % zunehmen.

- Nach Frischeanzeige-Mechanismus führten kolorimetrische chemische Indikatoren im Jahr 2025 mit einem Umsatzanteil von 40,50 %, während biosensorbasierte Indikatoren bis 2031 mit einer CAGR von 11,58 % wachsen sollen.

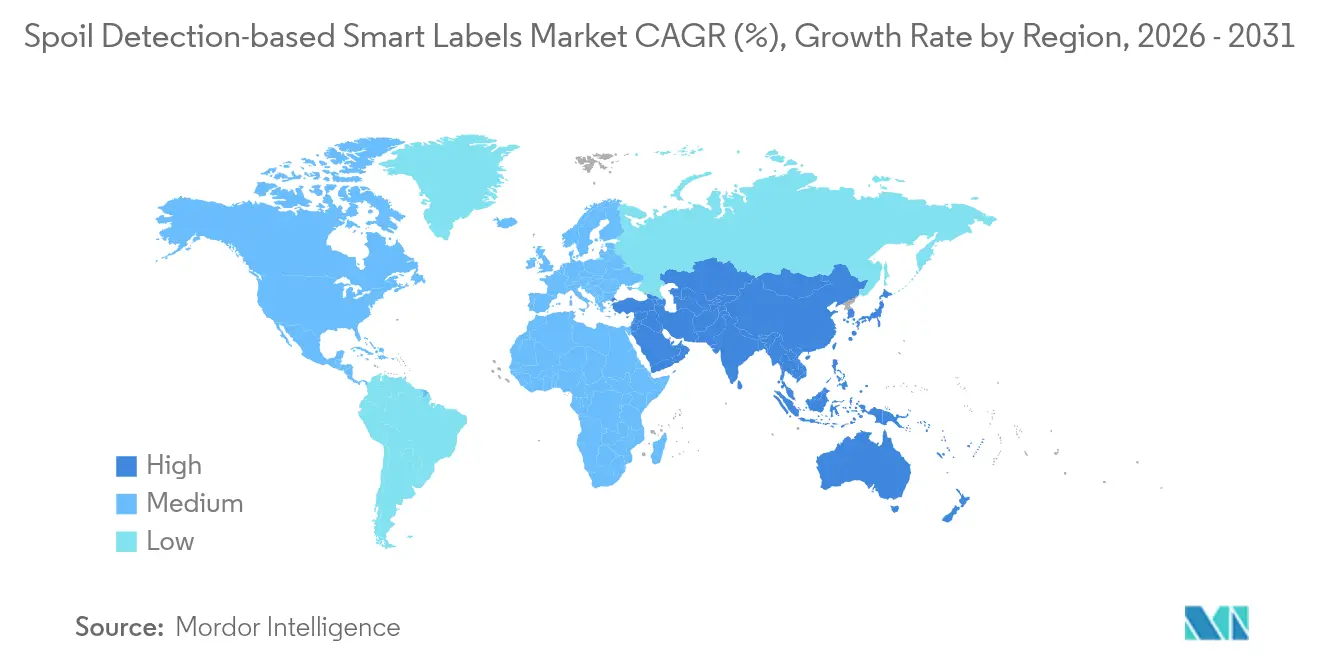

- Asien-Pazifik verzeichnete im Jahr 2025 einen globalen Umsatzanteil von 32,10 % und soll mit einer CAGR von 12,01 % die schnellste regionale Expansion im Prognosezeitraum aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und -einblicke für auf Verderbniserkennung basierende Smart Labels

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Echtzeit-Überwachung der Lebensmittelfrische | 2.30% | Global, mit früher Konzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbraucherbetonung von Lebensmittelsicherheit und Hygiene | 1.80% | Global, am stärksten in städtischen Zentren des asiatisch-pazifischen Raums und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Globale Expansion von Kühlkettenlogistiknetzwerken | 2.10% | Kern Asien-Pazifik, Ausweitung auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Integration von Verderbserkennungsetiketten mit IoT-Plattformen | 1.60% | Nordamerika und Europa, mit Pilotanwendungen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einzelhandelsdruck für dynamische Preisgestaltung basierend auf Frische | 1.40% | Europa und Nordamerika, begrenzte Akzeptanz in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Staatliche Subventionen für Anti-Lebensmittelverschwendungs-Technologien | 1.20% | Europa (EU-Horizon-Förderung), Brasilien (Green Seal), Japan (Gesetz zur Reduzierung von Lebensmittelverlusten) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Echtzeit-Überwachung der Lebensmittelfrische

Lebensmittelhändler ersetzen statische Datumsangaben durch Sensoren, die die Frische während des Transports bestätigen, da Temperaturmissbrauch über Zeit Produkte bereits Tage vor dem aufgedruckten Datum unsicher machen kann. Das Umweltprogramm der Vereinten Nationen berichtete, dass 13,2 % der Lebensmittel zwischen Ernte und Einzelhandel verloren gehen und weitere 19 % nach dem Einzelhandel verschwendet werden – ein Fußabdruck, der 8–10 % der globalen Treibhausgasemissionen erzeugt. Walmarts Anforderung vom Oktober 2025, dass Lieferanten RFID-Tags an alle Frischwarenlieferungen anbringen, macht Lebensmittelverschwendung zu einer Compliance-Frage und veranlasst Produzenten, Verderbniserkenner einzusetzen, die automatische Bestandsanpassungen auslösen.[1]Avery Dennison Corporation, „Walmart-Partnerschaft für RFID-Frischwarenauszeichnung”, averydennison.com SpotSees batterieloses WarmMark QR, das im Januar 2025 eingeführt wurde, bietet eine Genauigkeit von ±1 °C und eine Haltbarkeit von zwei Jahren und veranschaulicht die neue Wirtschaftlichkeit, die Einwegsensoren im großen Maßstab tragfähig macht. Diese Entwicklung stellt sicher, dass der Markt für auf Verderbniserkennung basierende Smart Labels sowohl von der regulatorischen Durchsetzung als auch von der privaten Kostenvermeidung profitieren wird.

Zunehmende Verbraucherbetonung von Lebensmittelsicherheit und Hygiene

Nach der Pandemie betrachten Käufer überprüfbare Frische als unerlässlich, insbesondere Eltern und Pflegepersonen für immungeschwächte Verbraucher. Einzelhandelspilotprojekte in Japan und Südkorea verwenden NFC-fähige Etiketten, die Smartphone-Scans ermöglichen und Kühlkettendaten in ein Marketing-Asset am Point-of-Sale verwandeln. Marken, die einen Echtzeit-Verderbsstatus liefern, erzielen Regalvorteile, während jene, die sich ausschließlich auf aufgedruckte Daten verlassen, das Risiko von Reputationsschäden tragen. Preisaufschlagsegmente wie biologisches Obst und Gemüse sowie Weiderindfleisch können den 5- bis 10-fachen Kostenaufschlag von Smart Labels absorbieren. Chinas Staatsratsmandate zur Kühlkette verstärken den Trend, indem sie nicht konforme Frischeüberwachung sanktionieren.[2]Regierung Chinas, „Staatsratsmandate zur Kühlkette”, gov.cn Diese Kräfte fördern eine stetige Durchdringung des Marktes für auf Verderbniserkennung basierende Smart Labels im städtischen asiatisch-pazifischen Raum.

Globale Expansion von Kühlkettenlogistiknetzwerken

Schwellenmärkte investieren stark in Kühllager und -transport, und Kreditgeber verlangen nun eine dokumentierte Temperatur-Compliance, bevor sie Mittel freigeben. Brasiliens nationale Rindererfassungsplattform, die im Oktober 2024 angekündigt wurde, schafft einen Präzedenzfall für obligatorische digitale Kennzeichen auf verderblichen Waren – ein Schritt, der die Einführung von Smart Labels im Agrarexport widerspiegelt. In Indien schafft die fragmentierte Kühlkettenkapazität sowohl Risiko als auch Chance: Die Nachfrage nach Überwachung ist hoch, doch eine uneinheitliche Durchsetzung bremst die unmittelbare Akzeptanz. Dennoch stellen multilaterale Finanzierungs- und Entwicklungsbankprogramme bedeutende Mittel für die Kühlkettenüberwachung bereit und stärken die langfristigen Aussichten für den Markt für auf Verderbniserkennung basierende Smart Labels.

Integration von Verderbserkennungsetiketten mit IoT-Plattformen

Großvolumige Einzelhändler betrachten Verderbserkennungsdaten zunehmend als Erweiterung filialweiter IoT-Netzwerke. Energous sicherte sich im Dezember 2024 einen skalierbaren Vertrag mit einem Fortune-10-Einzelhändler zur Einführung drahtloser Stromübertrager, was einen Wechsel von der Pilot- zur Produktionsphase signalisiert. Die im März 2025 veröffentlichte, KI-fähige PowerBridge-Familie des Unternehmens unterstützt batterielose Sensor-Tags, die Frischedaten übertragen und so aufwändige Batteriewartung eliminieren.[3]Energous Corporation, „Markteinführung der PowerBridge-Produktfamilie”, energous.com Kezzlers Übernahme von Scanbuy im Februar 2025 verbindet Serialisierungsplattformen mit QR-Codes und ermöglicht die Einhaltung von US FSMA 204 sowie des EU-Digitalen Produktpasses bei gleichzeitiger Bereitstellung verbraucherorientierter Frischenachweise.[4]Kezzler, „Übernahme von Scanbuy”, kezzler.com Diese konvergierenden Technologien rechtfertigen höhere Etikettenausgaben, indem sie Lieferkettentransparenz, Verbrauchereinbindung und regulatorische Rückverfolgbarkeit in einem einzigen Asset bündeln.

Analyse der Auswirkungen von Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Stückkosten im Vergleich zu herkömmlichen Datumsangaben | -1.90% | Global, am gravierendsten in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an globalen Interoperabilitätsstandards | -1.30% | Global, mit Fragmentierung in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken bei NFC- und RFID-basierten Etiketten | -0.80% | Europa (DSGVO), Nordamerika (CCPA), mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Begrenzte Haltbarkeit bestimmter chemischer Indikator-Tinten | -0.60% | Global, besonders in tropischen Märkten und Märkten mit hoher Luftfeuchtigkeit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stückkosten im Vergleich zu herkömmlichen Datumsangaben

Smart Labels kosten fünf bis zehn Mal mehr als aufgedruckte Verfallsdaten, was die Margen bei Artikeln mit geringem Wert wie abgepackten Salaten schmälert. Einkaufsteams kehren zu günstigeren Datumsangaben zurück, sofern sie nicht durch Vorschriften oder Einzelhandelsmandate dazu gezwungen sind. Energous und andere Anbieter verfolgen nun batterielose Sensordesigns, um die Gesamtbetriebskosten zu senken, während SpotSee die recycelbaren Materialien des WarmMark QR bewirbt, um nachhaltigkeitsorientierte Beschaffung anzusprechen. Die Preishürde ist besonders bindend in Südamerika und Afrika, wo Käufer Kühlhardware gegenüber Überwachung priorisieren.

Mangel an globalen Interoperabilitätsstandards

ISO 18416 und GS1 bieten partielle Orientierung, doch gibt es keinen einheitlichen Rahmen, der Sensorkalibrierung oder drahtlose Protokolle abdeckt. Multinationale Marken jonglieren mit RFID in Nordamerika, NFC in Europa und kolorimetrischen Indikatoren im asiatisch-pazifischen Raum und verlieren dabei Skaleneffekte. DSGVO-Artikel 25 fügt europäischen NFC- und RFID-Implementierungen Datenschutzaufwand hinzu. Brasiliens nationales Rückverfolgungsschema für Agrochemikalien schreibt Brasil-ID und Rastro-ID vor, was die Harmonisierung weiter erschwert und globale Einführungen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: RFID-Dominanz durch NFC-Verbrauchereinbindung herausgefordert

RFID erfasste im Jahr 2025 einen Umsatzanteil von 45,40 %, was die etablierte Lesegeräteinfrastruktur in Lagerhäusern und Geschäften widerspiegelt. Die Marktgröße für auf Verderbniserkennung basierende Smart Labels im RFID-Segment soll bis 2031 USD 0,94 Milliarden erreichen und im Gleichschritt mit automatisierten Bestandssystemen wachsen. Umgekehrt soll NFC mit 11,62 % wachsen und damit den gesamten Markt für auf Verderbniserkennung basierende Smart Labels übertreffen, da Smartphone-Scans zum Mainstream werden. Die RAIN-RFID-Allianz hebt hervor, dass Ultrahochfrequenz-RFID Hunderte von Artikeln pro Sekunde ohne Sichtlinie liest, was es für Paletten- und Kartonverfolgung unverzichtbar macht. NFC's Proximity-Anforderung verwandelt jede Verpackung in einen Interaktionspunkt und eröffnet neue Werbe- und Datenerfassungskanäle. Energous' batterielose e-Sense-Tags, eingeführt im Juni 2025, versprechen die Betriebskosten sowohl für RFID als auch für zukünftige Ambient-IoT-Hybride zu senken. Mit verbesserter Wirtschaftslage werden hybride Implementierungen, die zwischen Langstrecken-RFID für die Logistik und NFC für die Verbrauchereinbindung wechseln, zunehmen.

Sensing Labels und Zeit-Temperatur-Indikatoren dienen hochwertigen Pharmazeutika, bei denen Regulierungsbehörden Exkursionsaufzeichnungen als Teil der Chargenfreigabe-Dokumentation behandeln. Photonische und sauerstoffreaktive Etiketten bleiben eine Nische, sind jedoch für modifizierte Atmosphärenverpackungen bei verzehrfertigen Mahlzeiten unverzichtbar. Innovationen wie gedruckte Graphenantennen und enzymgekoppelte Biosensoren werden die Technologiemischung weiter diversifizieren und eine anhaltende Fragmentierung sowie schnelle Innovation in der Branche für auf Verderbniserkennung basierende Smart Labels gewährleisten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzerbranche: Lebensmittel führt, Logistik beschleunigt

Lebensmittel und Getränke hielten im Jahr 2025 einen Umsatzanteil von 61,20 %, was dem größten Segment der Marktgröße für auf Verderbniserkennung basierende Smart Labels entspricht, und profitieren direkt von Einzelhandelsmandaten und strengen Hygienenormen. Anwendungen in der Logistik und Lieferkette sollen mit einer CAGR von 11,34 % zulegen, da Drittlogistikanbieter Haftungsschutz einbetten. Pharmazeutische Kühlketten setzen die kostenintensivsten Sensor-Suiten ein, da regulatorische Bußgelder weit über den Etikettierungskosten liegen und da der Verderb von Biologika irreversibel ist. Kosmetika, Körperpflege, Gewebeproben und Spezialchemikalien runden die Nachfrage ab, da die Verderbserkennung in neue verderbliche Kategorien vordringt. Walmarts RFID-Anforderung von 2025 macht Smart Labels in Nordamerika von optional zu obligatorisch und demonstriert, wie ein einzelner Einzelhändler den Wachstumsverlauf des Marktes für auf Verderbniserkennung basierende Smart Labels beeinflussen kann.

Eine Verschiebung hin zur direkten Lebensmittellieferung an Verbraucher erweitert die Anwendungsfälle für Sensoren auf Artikelebene. Marken, die Daten vom Fang bis zur Gabel oder vom Hof bis zur Gabel in mobilen Apps verknüpfen, erzielen messbare Zuwächse bei der Wiederkaufrate. Logistikanbieter, unter Druck, die Lieferkette zu dokumentieren, betrachten Smart Labels heute sowohl als Marketing-Burggraben als auch als Compliance-Schutzschild, was die branchenübergreifende Konvergenz bei Gerätespezifikationen antreibt.

Nach Verpackungsformat: Flexible Beutel ermöglichen nahtlose RFID-Integration

Flexible Beutel hielten im Jahr 2025 einen Umsatzanteil von 36,40 %, begünstigt durch die Möglichkeit, Antennen während der Laminatproduktion einzubetten und damit Klebeetiketten zu umgehen, die sich ablösen können. Der Marktanteil für auf Verderbniserkennung basierende Smart Labels bei Beuteln soll bis 2031 um 260 Basispunkte steigen, da Snack-, Fleisch- und Flüssignahrungsmarken auf ultraleichte Folien umsteigen. Starre Behälter sind mit höherem Arbeitsaufwand bei der Applikation und dem Risiko des Ablösens von Tags verbunden; sie bleiben jedoch wichtig für Getränke, Saucen und Pharmazeutika, die eine Barriereschicht-Integrität erfordern. Kartons und Schachteln bieten Chancen im mittleren Bereich, insbesondere im E-Commerce, wo Smart Labels Rückgabe- und Garantieworkflows vereinfachen. Best Package Solutions vermarktet RFID-integrierte Beutel als revolutionäre Bestandsmanagement-Lösung, während Thinfilm NFC-gedruckte Elektronik demonstriert, die Temperatursensorik integriert.

Die Stückkosten variieren: Einfache kolorimetrische Punkte kosten Cent-Beträge, während aktive NFC-fähige Mehrfachschwellen-Sensoren sich USD 2 pro Einheit nähern. Mit verbesserten Rolle-zu-Rolle-Druckausbeuten und der Verbreitung batterieloser Architekturen wird eine Kostenkonvergenz über die Formate hinweg das Differenzial reduzieren und eine breitere Akzeptanz im Markt für auf Verderbniserkennung basierende Smart Labels fördern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Frischeanzeige-Mechanismus: Biosensoren gewinnen gegenüber kolorimetrischen Platzhirschen

Kolorimetrische Indikatoren sicherten im Jahr 2025 einen Umsatzanteil von 40,50 % dank ihrer Einfachheit und dem fehlenden Strombedarf. Biosensorbasierte Tags sollen jedoch mit einer CAGR von 11,58 % wachsen, unterstützt durch die pharmazeutische Nachfrage nach enzymgekoppelter Spezifität. Gassensoring-Indikatoren, die Sauerstoff, Kohlendioxid oder Ethylen detektieren, werden nun in modifizierten Atmosphärenverpackungen für frisch geschnittene Produkte eingesetzt. Hybride Mehrparameter-Geräte kombinieren Zeit-, Temperatur- und Gasmessung in einem einzigen Etikett, verlangen Premiumpreise und liefern dabei die umfassendste Qualitätssicherung.

MIT-Forscher demonstrierten einen RFID-pH-Sensor, der zur drahtlosen Verderbserkennung fähig ist, und signalisieren damit akademische Dynamik hinter der Biosensor-Kommerzialisierung. SpotSees ColdChain Complete und Evigences FreshSense-Plattform veranschaulichen, wie visuelle Offline-Veränderungen und Cloud-Analytik koexistieren können und so infrastrukturarme Implementierungen neben vollständigen IoT-Ökosystemen ermöglichen. Da Regulierungsbehörden die Toleranzen für Biologika und Speziallebensmittel verschärfen, wird die Nachfrage nach hochspezifischen Biosensoren zunehmen und die Diversifizierung innerhalb der Branche für auf Verderbniserkennung basierende Smart Labels vorantreiben.

Geografische Analyse

Asien-Pazifik führte im Jahr 2025 mit einem Umsatzanteil von 32,10 % und soll mit einer CAGR von 12,01 % expandieren, der höchsten unter allen Regionen im Markt für auf Verderbniserkennung basierende Smart Labels. Chinas Staatsrat schrieb eine lückenlose Kühlkettennachverfolgbarkeit vor, die die freiwillige Überwachung in eine rechtliche Verpflichtung umwandelt und die Etikettierungsrate bei Importeuren und inländischen Verpackern steigert. Japans Gesetz zur Förderung der Reduzierung von Lebensmittelverlusten fördert Technologien, die die Haltbarkeit verlängern oder dynamische Preisgestaltung ermöglichen, während Südkorea Smart-Farm-Projekte finanziert, die Verderbssensoren vom Gewächshaus bis zum Händler integrieren. Indiens FSSAI-Richtlinien erzeugen Nachfrage, doch eine ungleichmäßige Durchsetzung dämpft das kurzfristige Wachstum. Australien und Neuseeland setzen Sensoren schnell für hochwertige Fleischexporte ein, und südostasiatische Volkswirtschaften folgen, angetrieben durch grenzüberschreitende Einzelhandelsketten.

Nordamerika profitiert von einer ausgereiften RFID-Infrastruktur. Walmarts Lieferantenmandat von 2025 beschleunigt die Durchdringung, aber die Verhandlungsmacht der Einzelhändler komprimiert die Margen für Etikettenhersteller. Die US-amerikanische Umweltschutzbehörde Food Recovery Challenge fördert die Akzeptanz, während Kanada die US-amerikanischen Einzelhandelsanforderungen weitgehend widerspiegelt. Mexikos aufstrebender Kühlkettenkorridor für Beeren und Avocados schafft inkrementelle Chancen, hinkt jedoch bei der Durchsetzung hinterher.

Europa setzt einige der strengsten Abfall- und Rückverfolgbarkeitsregeln durch. Die EU-Strategie „Vom Hof auf den Tisch” setzt Ziele zur Reduzierung von Lebensmittelverschwendung bis 2030, und der Digitale Produktpass verlangt Lebenszykustransparenz. DSGVO-Datenschutzanforderungen erhöhen die Kosten für NFC- und RFID-Implementierungen, aber Einzelhändler wie Tesco und Sainsbury's testen OnVu-Indikatoren zur Automatisierung von Preissenkungen. Deutschland, das Vereinigte Königreich und Frankreich dominieren die regionalen Ausgaben, während Osteuropa und der Balkan in langsamerem Tempo folgen. Der Nahe Osten und Afrika zeigen eine uneinheitliche Akzeptanz; jedoch investieren Staaten des Golfkooperationsrats im Rahmen von Vision 2030 in die Sicherheit der Kühlkette, und Südafrikas organisierter Einzelhandelssektor erprobt Smart Labels für Premiumimporte.

Wettbewerbslandschaft

Der Markt für auf Verderbniserkennung basierende Smart Labels ist moderat konzentriert, mit keinem Anbieter, der einen Marktanteil von 15 % überschreitet, doch nimmt die Konsolidierung zu. Avery Dennisons Übernahme von Smartracs RFID-Inlay-Sparte im Jahr 2019 für EUR 225 Millionen (USD 247 Millionen) schuf die weltweit größte UHF-Inlay-Plattform und untermauert Walmart-konforme M800-Produkteinführungen. Kezzlers Übernahme von Scanbuy im Februar 2025 kombiniert Serialisierung, QR-Code-Einbindung und Cloud-Analytik und positioniert das Unternehmen für FSMA-204- und Digital-Produktpass-Workflows.

Strategische Innovation konzentriert sich auf Kostensenkung und Erweiterung der Funktionalität. Energous führte im Juni 2025 den batterielosen e-Sense-Tag ein, der Ambient-IoT-Energiegewinnung pioniert und die Stückkosten für die Temperaturprotokollierung neu gestaltet. Das Enterprise-Visibility-Segment von Zebra Technologies verzeichnete im Jahr 2024 einen Umsatzzuwachs von 33,1 %, der durch RFID-Drucker und Lokalisierungstechnologien angetrieben wurde, was die Einzelhandelsnachfrage nach integrierter Hardware unterstreicht. Start-ups wie Ynvisible verfolgen elektrochromatische Displays für visuelle Frischesignale ohne elektronische Lesegeräte, und Varcodes Smart-Barcode-Plattform verknüpft Frischedaten mit dynamischer Preisgestaltung und spricht Einzelhändler an, die Preisreduzierungsautomatisierung anstreben.

Weißraum-Chancen konzentrieren sich auf Biosensor-Indikatoren für pharmazeutische Kühlketten und drahtlose Stromarchitekturen, die Batterie-Abhängigkeiten beseitigen. Die Wettbewerbsdifferenzierung hängt zunehmend von der Interoperabilität mit Cloud-Plattformen, der Abdeckung mehrerer Regulierungsregionen und den Gesamtbetriebskosten ab, anstatt nur vom Stückpreis.

Branchenführer im Markt für auf Verderbniserkennung basierende Smart Labels

Evigence Sensors

Insignia Technologies

Avery Dennison Corporation

Innoscentia

SpotSee

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Energous führte den batterielosen e-Sense-Tag ein und schuf damit die erste durchgängige Drahtlosstrom-Plattform für Ambient-IoT-Frische- und Bestandssensoren.

- März 2025: Energous führte KI-gesteuerte PowerBridgeMOD- und PowerBridge-PRO+-Gateways ein, die batterielose Sensor-Flotten für die Asset- und Frischeverfolgung ermöglichen.

- Februar 2025: Kezzler übernahm Scanbuy's Smart-Packaging- und QR-Code-Geschäft und erweiterte damit seine Cloud-Serialisierungsplattform auf drei Kontinente.

- Januar 2025: SpotSee lancierte WarmMark QR, einen Einweg-, batterielosen Zeit-Temperatur-Sensor mit ±1 °C, der visuelle Anzeige mit Cloud-Konnektivität kombiniert.

Berichtsumfang des globalen Marktes für auf Verderbniserkennung basierende Smart Labels

Der Bericht über den Markt für auf Verderbniserkennung basierende Smart Labels ist segmentiert nach Technologie (RFID, NFC, Sensing Labels, Zeit-Temperatur-Indikatoren, photonische/sauerstoffreaktive Etiketten), Endbenutzerbranche (Lebensmittel und Getränke, Pharmazeutika, Logistik und Lieferkette, Kosmetika und Körperpflege, sonstige Endbenutzerindustrien), Verpackungsformat (flexible Beutel, starre Flaschen/Gläser, Kartons und Schachteln, sonstiges Verpackungsformat), Frischeanzeige-Mechanismus (kolorimetrische chemische Indikatoren, biosensorbasierte Indikatoren, Gassensoring-Indikatoren, hybride Mehrparameter-Indikatoren) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Werten (USD) angegeben.

| RFID |

| NFC |

| Sensing Labels |

| Zeit-Temperatur-Indikatoren |

| Photonische/sauerstoffreaktive Etiketten |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Logistik und Lieferkette |

| Kosmetika und Körperpflege |

| Sonstige Endbenutzerindustrien |

| Flexible Beutel |

| Starre Flaschen/Gläser |

| Kartons und Schachteln |

| Sonstiges Verpackungsformat |

| Kolorimetrische chemische Indikatoren |

| Biosensorbasierte Indikatoren |

| Gassensoring-Indikatoren |

| Hybride Mehrparameter-Indikatoren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | RFID | |

| NFC | ||

| Sensing Labels | ||

| Zeit-Temperatur-Indikatoren | ||

| Photonische/sauerstoffreaktive Etiketten | ||

| Nach Endbenutzerbranche | Lebensmittel und Getränke | |

| Pharmazeutika | ||

| Logistik und Lieferkette | ||

| Kosmetika und Körperpflege | ||

| Sonstige Endbenutzerindustrien | ||

| Nach Verpackungsformat | Flexible Beutel | |

| Starre Flaschen/Gläser | ||

| Kartons und Schachteln | ||

| Sonstiges Verpackungsformat | ||

| Nach Frischeanzeige-Mechanismus | Kolorimetrische chemische Indikatoren | |

| Biosensorbasierte Indikatoren | ||

| Gassensoring-Indikatoren | ||

| Hybride Mehrparameter-Indikatoren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für auf Verderbniserkennung basierende Smart Labels im Jahr 2026?

Die Marktgröße für auf Verderbniserkennung basierende Smart Labels erreichte im Jahr 2026 USD 1,23 Milliarden.

Wie lautet die prognostizierte CAGR für auf Verderbniserkennung basierende Smart Labels bis 2031?

Der Marktwert soll zwischen 2026 und 2031 mit einer CAGR von 10,92 % steigen.

Welches Technologiesegment wächst am schnellsten?

NFC-Etiketten sollen mit einer CAGR von 11,62 % wachsen und damit alle anderen Technologien übertreffen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Staatliche Kühlkettenmandate, schnelle Einzelhandelsmodernisierung und eine starke Verbrauchernachfrage nach Sicherheit heben Asien-Pazifik auf eine CAGR von 12,01 %.

Welcher Hauptfaktor hemmt die Akzeptanz?

Smart Labels kosten fünf bis zehn Mal mehr als aufgedruckte Verfallsdaten, was die Akzeptanz in preissensiblen Märkten einschränkt.

Wie beeinflussen Einzelhändler die Akzeptanz?

Walmarts Anforderung von 2025 für RFID bei frischen Lebensmitteln zwingt Lieferanten zur Einführung von Smart Labels und wandelt die Akzeptanz von freiwillig zu obligatorisch.

Seite zuletzt aktualisiert am: