Etikettenmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

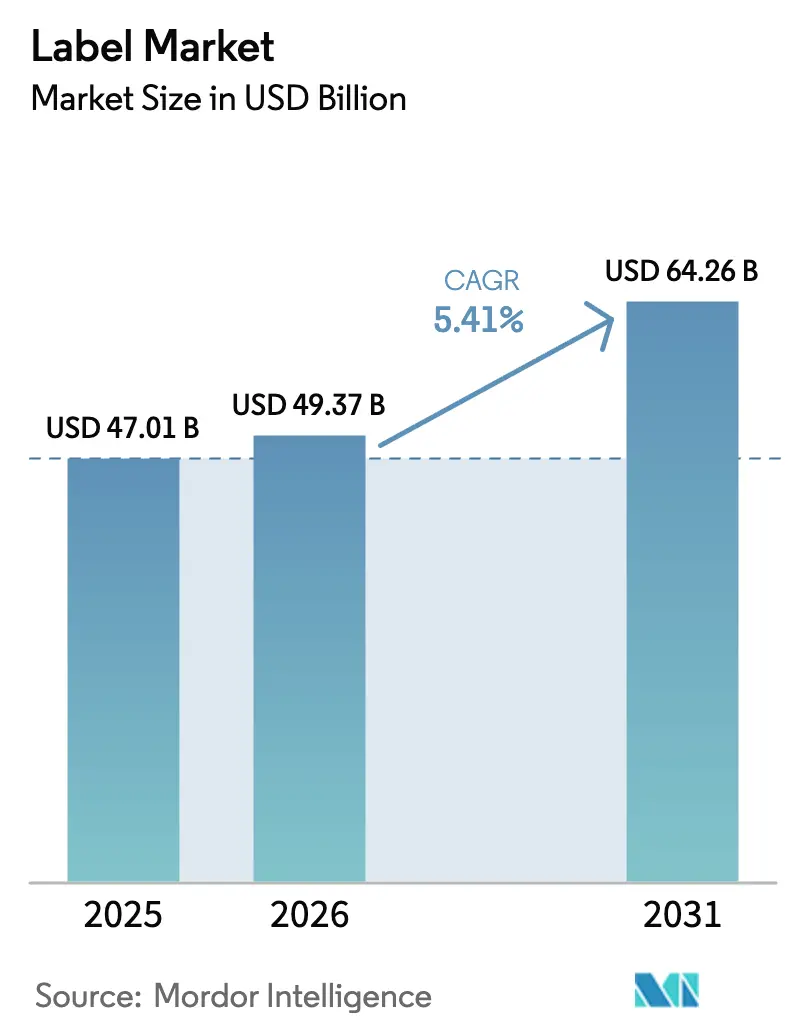

| Marktgröße (2026) | 49.37 Milliarden US-Dollar |

| Marktgröße (2031) | 64.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.41% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Etikettenmarkt Analyse von Mordor Intelligence

Die Größe des Etikettenmarkts wird voraussichtlich von 47,01 Milliarden USD im Jahr 2025 auf 49,37 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 64,26 Milliarden USD erreichen, was einer CAGR von 5,41 % über den Zeitraum 2026–2031 entspricht. Starke E-Commerce-Logistik, strengere Nachhaltigkeitsvorschriften und die rasche Einführung intelligenter und vernetzter Verpackungsformate tragen zu dieser stetigen Expansion bei. Getränke- und Kosmetikmarken tendieren zu Vollkörper-Schrumpfhülsen, die Sekundärverpackungen überflüssig machen, während linerlosen Haftetiketten-Formaten bei Einzelhändlern, die Deponieabfall reduzieren müssen, Anklang finden. Die Materialsubstitution gewinnt an Fahrt, da Markeninhaber auf recyceltes Polyethylenterephthalat (rPET) als Trägermaterial umsteigen, das mit Flasche-zu-Flasche-Kreisläufen kompatibel ist. Gleichzeitig investieren Verarbeiter in Hochgeschwindigkeits-Digital-Tintenstrahldruckmaschinen, die variable Datenfähigkeit mit kürzeren Vorlaufzeiten verbinden – eine Voraussetzung für die Serialisierung und Sonderauflagen. Eine moderate Wettbewerbsintensität herrscht vor, da Skaleneffekte bei der Klebstoffformulierung und digitalen Druckmaschinenflotten den größten Akteuren ermöglichen, mehrjährige globale Verträge zu sichern.

Wichtigste Erkenntnisse des Berichts

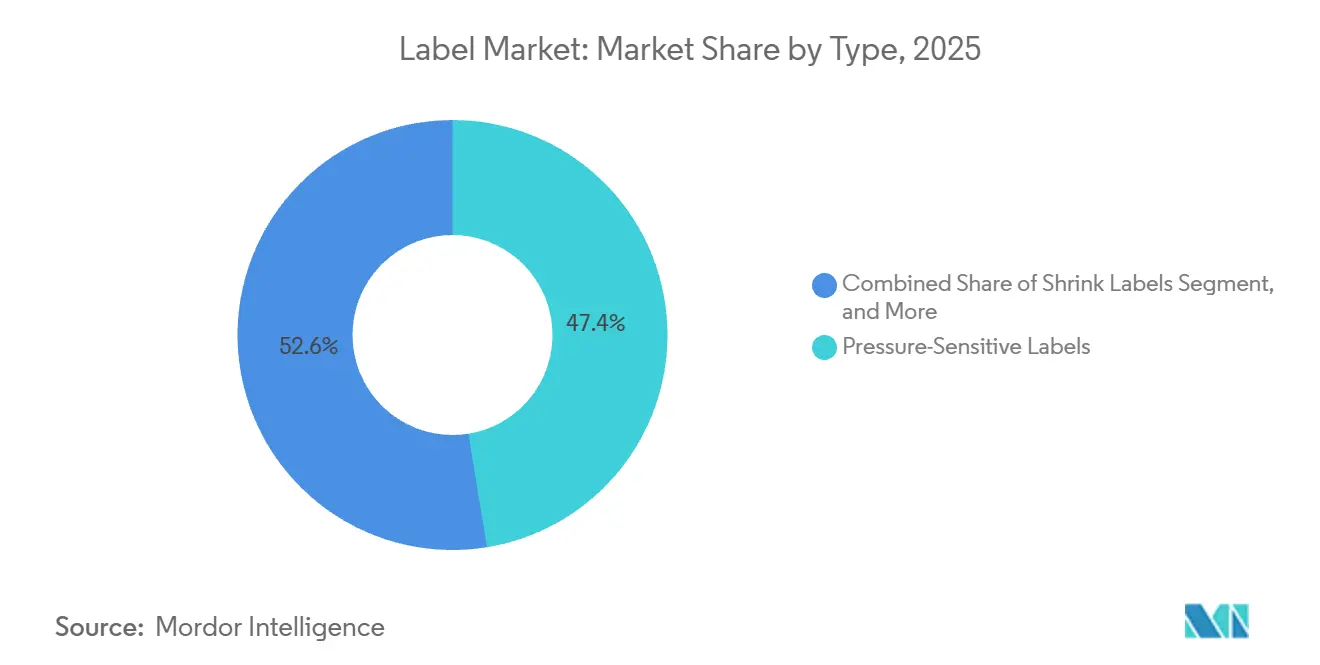

- Nach Typ führten Haftetiketten mit einem Anteil von 47,44 % am Etikettenmarkt im Jahr 2025, während Schrumpfetiketten bis 2031 voraussichtlich mit einer CAGR von 6,25 % wachsen werden.

- Nach Material entfiel auf Polypropylen im Jahr 2025 ein Anteil von 36,77 % am Etikettenmarkt, und Polyethylenterephthalat wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,72 % wachsen.

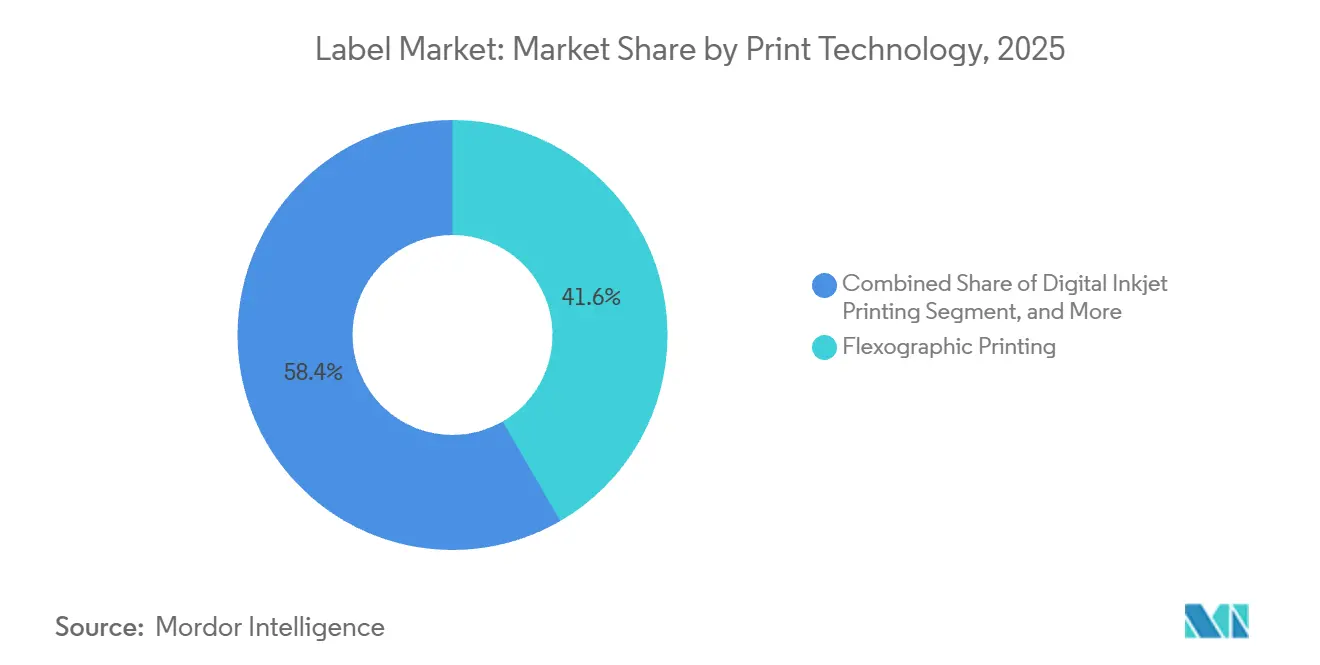

- Nach Drucktechnologie entfiel auf den Flexodruck im Jahr 2025 ein Marktanteil von 41,63 %, während der digitale Tintenstrahldruck bis 2031 mit einer CAGR von 6,91 % voranschreitet.

- Nach Endverbraucherbranche hielten Lebensmittelanwendungen im Jahr 2025 einen Marktanteil von 34,76 %, während Kosmetik und Körperpflege über den Zeitraum 2026–2031 mit einer CAGR von 7,32 % wachsen.

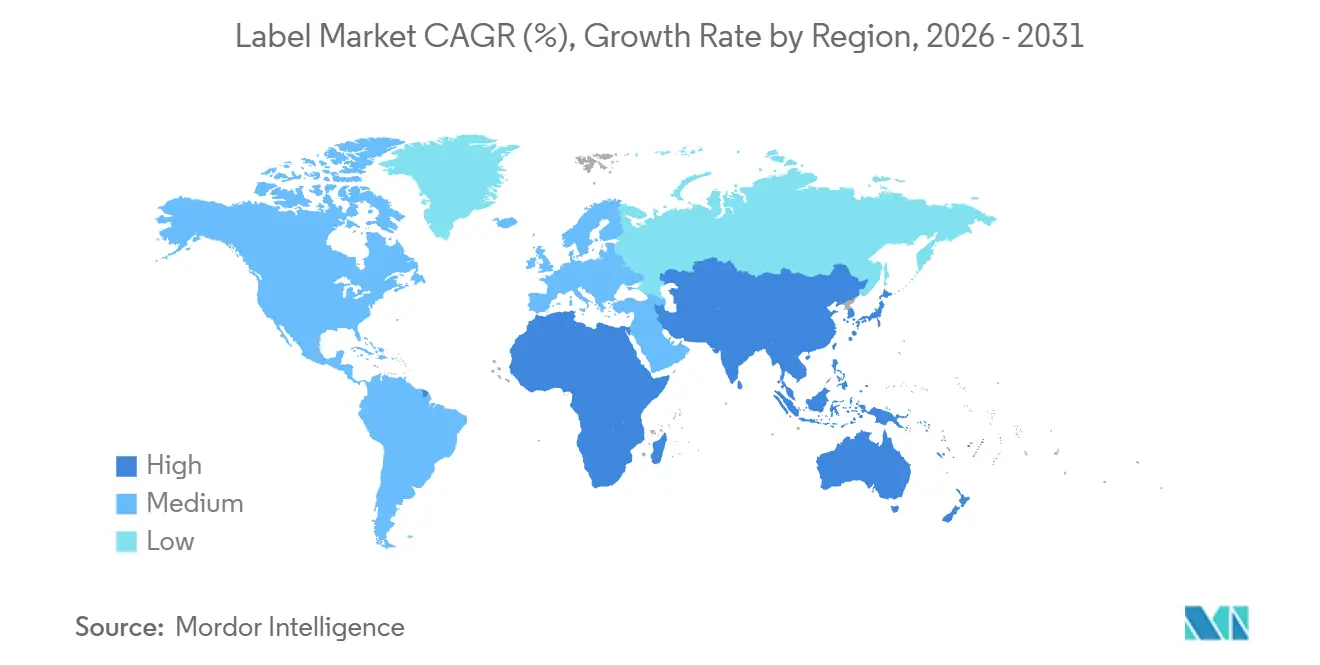

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Marktanteil von 40,14 %, und der Nahe Osten sowie Afrika werden voraussichtlich die höchste CAGR von 7,11 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Etikettenmarkt-Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom treibt Versandetiketten mit variablen Daten an | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa und urbanen Korridoren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsvorschriften beschleunigen linerlosen und recycelbaren Formaten | +1.5% | Europa und Nordamerika, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum und den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Intelligente und vernetzte Verpackung erschließt neue Umsatzquellen | +1.0% | Global, frühe Einführung in Nordamerika, Europa und Japan | Mittelfristig (2–4 Jahre) |

| Nachfrage aus dem Lebensmittel- und Getränkebereich nach hochwertiger, compliance-gesteuerter Verpackung | +0.9% | Global, stärkster regulatorischer Einfluss in Nordamerika, Europa und Indien | Langfristig (≥ 4 Jahre) |

| Sicherheitsvorschriften für Elektrofahrzeugbatterien fördern hochwertige Haftetiketten | +0.4% | Nordamerika, Europa, China, Südkorea | Mittelfristig (2–4 Jahre) |

| ASEAN-Pilotprojekte für etikettenfreie Flaschen katalysieren den Direktdruck auf Behälter | +0.3% | ASEAN-Kernregion, Ausstrahlungseffekte auf Europa und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom treibt Versandetiketten mit variablen Daten an

Das globale Paketvolumen überstieg 2024 21 Milliarden Einheiten, und jede Sendung benötigt nach wie vor mindestens einen scanbaren Identifikator. Verarbeiter reagieren mit Hochgeschwindigkeits-Digital-Tintenstrahldruckmaschinen, die einzigartige Barcodes mit mehr als 100 Metern pro Minute drucken und so eine Same-Day-Erfüllung für Flash-Sale-Händler ermöglichen. Die pharmazeutische Kühlkettenlogistik erhöht die Komplexität, da Temperaturindikator-Etiketten auch Chargen- und Ablaufcodes tragen müssen, die vom US-amerikanischen Gesetz zur Sicherheit der Arzneimittelversorgungskette vorgeschrieben sind. Grenzüberschreitende Pakete, die in die Europäische Union eingeführt werden, müssen QR-Codes aufweisen, die mit digitalen Produktpässen verknüpft sind, die im Rahmen der Verpackungs- und Verpackungsabfallverordnung im Jahr 2025 eingeführt wurden. Verarbeiter ohne digitale Kapazitäten riskieren Marktanteilsverluste an agile Wettbewerber, die bereits für Kurzauflagen und variable Daten skaliert sind.

Nachhaltigkeitsvorschriften beschleunigen linerlosen und recycelbaren Formaten

Die Europäische Union schreibt nun vor, dass alle Verpackungen bis 2030 recycelbar sein müssen, und verpflichtet zur Verwendung von 30 % rPET in Flaschen bis zum gleichen Jahr. Diese Vorschriften veranlassen die Marktteilnehmer im Etikettenmarkt, auswaschbare Klebstoffe und linerlose Konstruktionen einzuführen, die silikonbeschichtete Trennfolien überflüssig machen. Das RafCycle-Netzwerk von UPM Raflatac, das kürzlich auf Polen und Thailand ausgeweitet wurde, leitet jährlich etwa 10.000 Tonnen Linerschrott um.[1]UPM Raflatac, "RafCycle – Recycling von Etikettenabfällen," upmraflatac.com Ähnliche Programme entstehen in Nordamerika, da Gesetze zur erweiterten Herstellerverantwortung in Kalifornien und Oregon eingeführt werden. Markeninhaber sind auch mit PFAS-Verboten bei lebensmittelkontaktierenden Etiketten konfrontiert, was Verarbeiter dazu veranlasst, in fluorfreie Beschichtungen zu investieren, die nach ISO 14021 zertifiziert sind.

Intelligente und vernetzte Verpackung erschließt neue Umsatzquellen

Eingebettete NFC- und RFID-Tags verwandeln ein statisches Etikett in einen Datenträger, der Waren authentifiziert, die Bestandsverwaltung optimiert und Käufer anspricht. Avery Dennison meldete im Jahr 2025 ein zweistelliges Wachstum für seine Linie intelligenter Etiketten und verwies auf den RFID-Einsatz in der Bekleidungs- und Luxusgüterbranche. Das US-amerikanische Gesetz zur Modernisierung der Lebensmittelsicherheit verpflichtet nun Hochrisiko-Lebensmittel zur Aufnahme von Rückverfolgbarkeits-Chargencodes, und viele Abpacker kodieren diese Informationen in QR-fähigen Etiketten, die mit Blockchain-Ledgern verknüpft sind.[2]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, "FSMA-Abschlussregel: Zusätzliche Rückverfolgbarkeitsaufzeichnungen," fda.gov Pfandrückgabesysteme in Deutschland und Norwegen erstatten Verbrauchern auf Basis von Barcode-Scans, ein Modell, das bis 2027 voraussichtlich auf weitere EU-Staaten ausgeweitet wird. Da der digitale Produktpass auf Verpackungen ausgeweitet wird, werden Etiketten Umwelt- und Reparierbarkeitsmetriken enthalten, die beim Wiederverkauf und Recycling erforderlich sind.

Nachfrage aus dem Lebensmittel- und Getränkebereich nach hochwertiger, compliance-gesteuerter Verpackung

Regierungen weltweit verschärfen die Vorschriften für Verpackungsaufdrucke. Das überarbeitete US-amerikanische Nährwertinformationsetikett vergrößerte die Fläche für die Angabe von zugesetztem Zucker, während Indien farbcodierte Warnhinweise für Salz, Zucker und Fett einführte. Getränkemarken reagieren mit 360-Grad-Schrumpfhülsen, die hochwertige Grafiken mit Platz für regulatorische Angaben verbinden. Fuji Seal International verzeichnete 2024 einen Anstieg der Schrumpfhülseninstallationen um 8 %, da Craft-Brauer und Hersteller von funktionalem Wasser auf Regalwirkung setzen. Rückverfolgbarkeitscodes, die Kühlung und Pasteurisierung überstehen, sind mittlerweile Standard und veranlassen Verarbeiter, Acryl-Emulsionsklebstoffe zu entwickeln, die bei 4 °C haftfähig bleiben. Luxusspirituosen erhalten geprägte Folien und taktile Lacke, was den durchschnittlichen Etikettenpreis pro Einheit weiter erhöht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffkosten bei Folien und Klebstoffen | -0.8% | Global, besonders ausgeprägt in Regionen, die von importierten Petrochemikalien abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu Standbeuteln und Direktdruck auf Objekte | -0.6% | Global, beschleunigte Einführung in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Begrenzte globale Infrastruktur für das Recycling von Linerschrott | -0.3% | Global, Infrastrukturlücken am gravierendsten im asiatisch-pazifischen Raum sowie im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Aufkommende Vorschriften für etikettenfreie Flaschen reduzieren die Nachfrage nach Rundumetiketten | -0.2% | ASEAN, Europa, Pilotprogramme in Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffkosten bei Folien und Klebstoffen

Polypropylenfolie wurde 2025 zwischen 1.200 und 1.600 USD pro Tonne gehandelt, da Rohölschwankungen und Versorgungsausfälle in petrochemischen Zentren des asiatisch-pazifischen Raums die Verarbeiter verunsicherten.[3]ICIS, "Wöchentliche Preisaktualisierung für Polypropylen," icis.com Die Klebstoffharzpreise für Acryl-Emulsionen stiegen im Jahresvergleich um 12 % und schmälerten die EBITDA-Margen, die bei mittelgroßen Verarbeitern durchschnittlich nur 8–12 % betragen. Festpreisverträge mit multinationalen Konsumgüterunternehmen begrenzen die Kostenweitergabe und zwingen Verarbeiter, mehrjährige Lieferverträge auszuhandeln oder in lösungsmittelfreie Technologien zu investieren, die den Harzverbrauch reduzieren. Recyceltes PET-Harz war ähnlichen Schwankungen ausgesetzt, was die knappen Flaschenflockenvorräte unter Europas 30-%-rPET-Mandat widerspiegelt. Kleinere Verarbeiter ohne vertikale Integration in die Folienextrusion sind diesen Inputschocks am stärksten ausgesetzt.

Verlagerung hin zu Standbeuteln und Direktdruck auf Objekte

Flexible Beutel erreichten 2025 einen Anteil von 18 % am globalen Lebensmittelverpackungsvolumen und reduzierten oder eliminierten separate Etiketten für viele Snacks und flüssige Konzentrate. Direkt-auf-Flasche-Tintenstrahlsysteme von Xeikon und HP Indigo bedrohen ebenfalls die Nachfrage nach Rundumetiketten, wie Coca-Colas etikettenfreies Pilotprojekt in Europa im Jahr 2024 belegt. PepsiCo plant nun nordamerikanische Tests bis 2027, was signalisiert, dass wichtige Getränkekategorien Kosten- und Nachhaltigkeitsgewinne durch den Direktdruck auf Behälter evaluieren. Etikettierungsverarbeiter reagieren mit ultradünnen Folien und linerlosen Formaten, die das Materialgewicht reduzieren, doch der Substitutionstrend hält an, da Marken die Verpackungseffizienz gegen etablierte Etikettierungsabläufe abwägen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Schrumpfhülsen gewinnen, da Marken vollflächige Grafiken bevorzugen

Schrumpfetiketten werden bis 2031 voraussichtlich mit einer CAGR von 6,25 % wachsen und damit den Gesamtetikettenmarkt übertreffen. Ihre Beliebtheit beruht auf der 360-Grad-Dekoration, die Branding, regulatorische Texte und Manipulationsschutz in einer Hülse vereint. Haftetiketten-Formate hielten 2025 noch immer einen Anteil von 47,44 % am Etikettenmarkt, dank ihrer Vielseitigkeit auf verschiedenen Substraten und schnellen Anwendungsgeschwindigkeiten von über 500 Einheiten pro Minute. Rundumetiketten sind nach wie vor weit verbreitet bei gängigen Kohlensäuregetränken, stehen aber vor Pilotablösungen durch lasergeätzte oder Direktdrucklösungen. In-Mold-Etiketten steigern die Prozesseffizienz bei Milchproduktwannen und Eisbehältern, indem sie die Dekoration während des Blasformens integrieren und so einen vollständigen nachgelagerten Schritt einsparen. Kleinere Kategorien wie Leim- und Heißprägefolien-Etiketten überleben dort, wo Glasflaschen-Prestige oder industrielle Haltbarkeit die Materialwahl bestimmt. Schrumpfhülsen werden weiter an Bedeutung gewinnen, da PET-G- und PP-Folien mit niedriger Dichte nun sauber in Recyclinganlagen getrennt werden können, was Kreislaufbedenken ausräumt.

Verarbeiter werden Haftetiketten für Pharmazeutika, Logistik und Chemikalienfässer weiterhin priorisieren, da strenge Auswasch- und variable Datenanforderungen mit der modularen Konstruktion dieses Formats übereinstimmen. Breitere Schrumpfhülsen-Rollenbreiten und automatisierte Nahtausrüstungen haben jedoch die Stückkosten gesenkt und ermutigen Getränkemarken, Artikel zu migrieren, die historisch Rundumetiketten verwendeten. Im Premiumsegment verteidigen mehrschichtige Heißprägefolien-Etiketten mit metallischen Akzenten ihren Anteil bei Craft-Spirituosen, die taktile Differenzierung schätzen. Insgesamt bleibt das Typsegment eine Studie in anwendungsspezifischen Kompromissen, bei denen Leistung, Recyclingfähigkeit und Regalwirkung die Kosten ausbalancieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: PET führt den Vorstoß für recycelten Inhalt an

Die PET-Folienverkäufe werden bis 2031 voraussichtlich mit einer CAGR von 6,72 % wachsen, da Verpflichtungen der Markeninhaber und regulatorische Quoten die Nachfrage nach rPET-fähigen Trägermaterialien ankurbeln. Polypropylen entfiel 2025 auf einen Marktanteil von 36,77 %, aufgrund seiner geringen Dichte und Klarheit, die sowohl Schrumpfhülsen als auch In-Mold-Etiketten unterstützen und Frachtersparnisse sowie optische Qualität bieten. Papier bleibt in Premium-Wein- und Craft-Bier-Endmärkten relevant, wo strukturierte, FSC-zertifizierte Materialien Authentizität vermitteln. Polyethylen bleibt unverzichtbar für Tiefkühlkost und Quetschflaschen aufgrund seiner Flexibilität bei Temperaturen unter dem Gefrierpunkt. Andere Polymere wie PVC und PLA haben Nischenanwendungen: PVC bleibt in Getränke-Multipacks trotz Entsorgungsproblemen bestehen, während PLA-Folien kompostierbare Verpackungsansprüche erfüllen, wo industrielle Kompostierung verfügbar ist.

Die europäische Verpackungs- und Verpackungsabfallverordnung, die bis 2030 30 % rPET in Flaschen vorschreibt, veranlasst Verarbeiter, Rohstoffe über Flaschenflocken-Lieferverträge zu sichern. UPM Raflatac und Avery Dennison haben 2024–2025 die rPET-Folienkapazität erweitert, was das Vertrauen in die Dauerhaftigkeit der Nachfrage signalisiert. Fortschritte bei Monomaterial-Polypropylenstrukturen, die Trägermaterial, Klebstoff und Überlaminat innerhalb von PP-Familien ausrichten, adressieren die Kreislauffähigkeit ohne Materialtrennung. Umgekehrt spiegelt der flache Ausblick für Papier die Anfälligkeit für Feuchtigkeit wider, doch Premium-Spirituosen spezifizieren weiterhin zellstoffbasierte Trägermaterialien, die mit Folienprägung und taktilen Lacken für Regalattraktivität aufgewertet werden.

Nach Drucktechnologie: Digitaler Tintenstrahldruck erfasst den Anstieg variabler Daten

Der digitale Tintenstrahldruck wird bis 2031 voraussichtlich eine CAGR von 6,91 % verzeichnen, da Serialisierung, Personalisierung und Omnichannel-Einzelhandel den Etikettenmarkt neu gestalten. Der Flexodruck mit einem Marktanteil von 41,63 % im Jahr 2025 gedeiht bei Auflagen von mehr als 10.000 Laufmetern dank schneller Plattenwechsel und breiter Bahnbreiten. Offsetdruck behält einen ausgewählten Anteil in der Luxuskosmetik und im Weinbereich, wo feine Linien und metallische Tinten höhere Einrichtungskosten rechtfertigen, während der Tiefdruck zurückgeht, da die Zylindergraviur langsam und teuer ist. Siebdruck bleibt für industrielle Batterieetiketten und langlebige Außenaufkleber bestehen, die einen starken Tintenauftrag benötigen.

Die Einführung von HP Indigo- und Xeikon-Digitaldruckmaschinen, die nun für bestimmte Artikel 100 Meter pro Minute überschreiten, ermöglicht es Verarbeitern, Vorlaufzeiten unter 24 Stunden anzubieten – ein Verkaufsargument für Craft-Getränkestarts und saisonale Aktionen. Pharmazeutische Linien, weltweit mehr als 15.000, integrieren digitale Module, um DataMatrix-Codes auf Einheitenebene gemäß US-amerikanischen und EU-Vorschriften aufzubringen. Der Flexodruck wird weiterhin das Arbeitspferd für hochvolumige Konsumgüter bleiben, doch der Anteil des digitalen Drucks wird jedes Jahr wachsen, da Markeninhaber die Vervielfältigung von Artikelnummern und die spätstufige Anpassung über marginale Stückkosteneinsparungen stellen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Kosmetik führt die Einführung von Premium-Etiketten an

Etiketten für Kosmetik und Körperpflege werden bis 2031 voraussichtlich eine CAGR von 7,32 % verzeichnen, was die Premiumisierung in den Bereichen Hautpflege, Düfte und Haarpflege unterstreicht. Luxusmarken verlangen holografische Folien, Soft-Touch-Beschichtungen und NFC-Tags, die Nachfüllungen authentifizieren und Loyalität über Smartphone-Berührungen belohnen. Lebensmittel entfielen 2025 auf einen Marktanteil von 34,76 %, da obligatorische Nährwert- und Allergeninformationen auf der Vorderseite der Verpackung die Fläche vergrößerten. Getränkeverarbeiter liefern Vollkörper-Schrumpfhülsen an Craft-Brauer, Hersteller von Energydrinks und Marken für aromatisiertes Wasser, die auf lebhafte Grafiken setzen, um Impulskäufe zu fördern.

Etiketten für das Gesundheitswesen und die Pharmaindustrie unterliegen weiterhin strengen Serialisierungs- und Manipulationsschutzregeln, was Investitionen in kühlkettenkompatible Klebstoffe und Thermoindikator-Tinten fördert. Chemikalienfässer, Lithium-Ionen-Batterien und Industriemaschinen sind auf Polyester-Trägermaterialien angewiesen, die Lösungsmitteln, Abrieb und Temperaturen über 150 °C standhalten. Logistik, Automobil und Elektronik verlangen Hochtemperatur-Barcodes und UL-anerkannte Sicherheitskennzeichnungen. Im Kosmetikbereich erfordern nachfüllbare Verpackungen von L'Oréal und Estée Lauder rückstandsfreie, ablösbare Etiketten, was Raum für repositionierbare Klebstoffplattformen schafft, die eine Wiederverwendung von Behältern ermöglichen.

Geografische Analyse

Der asiatisch-pazifische Raum behielt 2025 einen Marktanteil von 40,14 % und unterstreicht damit seine Position als Fertigungszentrum für globale Konsumgüter. Chinas Paketzustellnetzwerk überstieg 2024 130 Milliarden Sendungen, von denen jede ein variables Daten-Logistiketikett erfordert. Indiens Pharmaexporte in die Vereinigten Staaten erfordern serialisierte Etiketten, die dem Gesetz zur Sicherheit der Arzneimittelversorgungskette entsprechen, während Japan NFC-fähige Etiketten zur Überprüfung der Markenauthentizität und zur Verlängerung der Kundenbindung einführt. Südkoreas Kosmetikexporteure treiben die Nachfrage nach Premium-Veredelungen an, und Australiens strenge Lebensmittelsicherheitscodes erfordern feuchtigkeitsbeständige Klebstoffe in den Lieferketten für frische Produkte. Das Wachstum in Südostasien wird durch begrenzte Infrastruktur für das Recycling von Linerschrott gebremst, doch regionale Regierungen erarbeiten Gesetze zur erweiterten Herstellerverantwortung, die die Sammelquoten im nächsten Jahrzehnt erhöhen werden.

Der Nahe Osten und Afrika ist für die höchste CAGR von 7,11 % bis 2031 positioniert, angetrieben durch modernen Einzelhandel und Infrastrukturinvestitionen. Die Vereinigten Arabischen Emirate und Saudi-Arabien bauen weiterhin Kühlkettenkapazitäten auf, was Bestellungen für kältetolerante Haftetiketten auslöst. Die Türkei als europäisch ausgerichteter Fertigungsstandort zieht multinationale Verarbeiter an, die auf Near-Shore-Versorgung abzielen. Südafrika beliefert Getränke-, Pharma- und Haushaltsreinigungsetiketten in ganz Subsahara-Afrika, während Nigerias städtische Mittelschicht das Volumen verpackter Waren steigert. Trotz Infrastrukturlücken und Währungsrisiken deutet die Harmonisierung mit GS1-Barcodierung und Nährwertkennzeichnungsstandards auf eine nachhaltige Expansion des Etikettenmarkts hin.

Nordamerika und Europa bleiben Innovationszentren statt Volumenwachstumsmotoren. Die Vereinigten Staaten setzen die Rückverfolgbarkeit für Hochrisiko-Lebensmittel gemäß FSMA-Abschnitt 204 durch und fördern die Einführung von QR-eingebetteten Etiketten. Gleichzeitig verlagern staatliche Gesetze zur erweiterten Herstellerverantwortung die Entsorgungskosten auf Markeninhaber und steigern die Nachfrage nach linerlosen Formaten, die das Abfallgewicht reduzieren. Europas Verpackungs- und Verpackungsabfallverordnung verpflichtet bis 2030 zu recycelbaren Verpackungen und legt progressive rPET-Schwellenwerte fest, was Verarbeiter dazu ermutigt, auswaschbare Klebstoffe und papierfreie linerlose Konstruktionen zu erproben. Südamerika, angeführt von Brasilien und Argentinien, verzeichnet ein mittleres einstelliges Wachstum, das durch Getränke- und sojabasierte Lebensmittelexporte vorangetrieben wird, obwohl makroökonomische Volatilität die Prognosegenauigkeit beeinträchtigt.

Wettbewerbslandschaft

Der Etikettenmarkt weist eine Fragmentierung auf. Avery Dennison skaliert weiterhin sein Segment für intelligente Etiketten und plant für 2026 eine Erhöhung der RFID-Inlay-Kapazität um 25 % im asiatisch-pazifischen Raum. Multi-Color Corporation setzt auf Premium-Wein-, Spirituosen- und Körperpflegeetiketten und nutzt eine Flotte von HP Indigo-Digitaldruckmaschinen für Kurzauflagen mit metallischen und taktilen Effekten. Mittelgroße regionale Unternehmen differenzieren sich durch Servicegeschwindigkeit und bieten 24-Stunden-Proofing und Produktionen unter 1.000 Einheiten für Craft-Getränke und Boutique-Kosmetik an. Viele setzen abonnementbasierte Web-to-Print-Portale ein, die direkt mit Shopify- und Amazon-Storefronts integriert sind und die Auftragsannahme und variable Daten-Grafiken automatisieren.

Technologieinvestitionen definieren den Wettbewerbsvorteil: Digitale Tintenstrahldruckmaschinen, Liner-Abfall-Rücknahmeprogramme und eingebettete RFID steigern die Marge trotz Rohstoffgegenwinds. Das RafCycle-Programm von UPM Raflatac ist ein Beispiel für die Positionierung in der Kreislaufwirtschaft, indem Linerschrott gesammelt und zu Recyclingpapier zur Wiederverwendung verarbeitet wird. Die von Private-Equity-Fonds unterstützte Konsolidierung wird sich fortsetzen, da Fonds regionale Verarbeiter mit Spezial-Know-how zusammenführen, um wiederverkäufliche Plattformen aufzubauen.

Strategische Partnerschaften zwischen Verarbeitern und Geräteherstellern weiten sich aus. Mehrere der zehn größten Akteure haben mehrjährige Liefervereinbarungen mit HP und Xeikon abgeschlossen, um gemeinsam Direktdruck-auf-Behälter-Stationen für Kohlensäuregetränkelinien zu entwickeln. Andere sichern langfristige Polypropylen-Harzverträge, um die Inputkosten zu stabilisieren. Das Rennen ist nun eröffnet, um vollständig recycelbare Monomaterial-Etikettkonstruktionen zu kommerzialisieren, die EU- und US-amerikanische Recyclingfähigkeitsdefinitionen erfüllen, ohne Grafiken oder Haftung zu beeinträchtigen.

Marktführer der Etikettierungsbranche

Multi-Color Corporation

CCL Industries

Avery Dennison Corporation

Constantia Flexibles GmbH

Huhtamaki Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Avery Dennison meldete einen Umsatz von 2,2 Milliarden USD im dritten Quartal 2025 und verwies auf ein zweistelliges Wachstum bei intelligenten Etiketten sowie eine geplante Erhöhung der RFID-Inlay-Kapazität um 25 % für 2026.

- Juni 2025: Avery Dennison erzielte im zweiten Quartal 2025 einen Umsatz von 1,3 Milliarden USD im Bereich Etiketten und Grafikmaterialien und hob die Nachfrage nach auswaschbaren Klebstoffen und rPET-Trägermaterialien hervor.

- Februar 2025: UPM Raflatac schloss die Übernahme von Metamark für 130 Millionen EUR (139 Millionen USD) ab und ergänzte damit sein europäisches Spezialmateriealportfolio um Gussvinyl- und Reflexfolien.

- Januar 2025: UPM Raflatac wurde in UPM Adhesive Materials umbenannt, was die Expansion in linerlose Formate und Folien mit recyceltem Inhalt unterstreicht.

Umfang des globalen Etikettenmarkt-Berichts

Etiketten werden für Verpackungen verwendet und zeigen den Inhalt, Produktspezifikationen, Kontaktinformationen, Gesundheits- und Sicherheitswarnungen sowie Verwendungshinweise und zusätzliche Marketing-, Marken- oder Preisinformationen an.

Der Etikettenmarkt-Bericht ist segmentiert nach Typ (Haftetiketten, Schrumpfetiketten, In-Mold-Etiketten, Rundumetiketten und weitere Typen), Material (Papier, Polypropylen, Polyethylen, Polyethylenterephthalat und weitere Materialien), Drucktechnologie (Flexodruck, Offsetdruck, Tiefdruck, digitaler Tintenstrahldruck und weitere Drucktechnologien), Endverbraucherbranche (Lebensmittel, Getränke, Gesundheitswesen und Pharmazeutika, Kosmetik und Körperpflege, Chemikalien und Industrie sowie weitere Endverbraucherbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Haftetiketten |

| Schrumpfetiketten |

| In-Mold-Etiketten |

| Rundumetiketten |

| Weitere Typen |

| Papier |

| Polypropylen (PP) |

| Polyethylen (PE) |

| Polyethylenterephthalat (PET) |

| Weitere Materialien |

| Flexodruck |

| Offsetdruck |

| Tiefdruck |

| Digitaler Tintenstrahldruck |

| Weitere Drucktechnologien |

| Lebensmittel |

| Getränke |

| Gesundheitswesen und Pharmazeutika |

| Kosmetik und Körperpflege |

| Chemikalien und Industrie |

| Weitere Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Türkei | ||

| Saudi-Arabien | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Typ | Haftetiketten | ||

| Schrumpfetiketten | |||

| In-Mold-Etiketten | |||

| Rundumetiketten | |||

| Weitere Typen | |||

| Nach Material | Papier | ||

| Polypropylen (PP) | |||

| Polyethylen (PE) | |||

| Polyethylenterephthalat (PET) | |||

| Weitere Materialien | |||

| Nach Drucktechnologie | Flexodruck | ||

| Offsetdruck | |||

| Tiefdruck | |||

| Digitaler Tintenstrahldruck | |||

| Weitere Drucktechnologien | |||

| Nach Endverbraucherbranche | Lebensmittel | ||

| Getränke | |||

| Gesundheitswesen und Pharmazeutika | |||

| Kosmetik und Körperpflege | |||

| Chemikalien und Industrie | |||

| Weitere Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Türkei | |||

| Saudi-Arabien | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Etikettenmarkt bis 2031 erreichen?

Der Sektor wird bis 2031 voraussichtlich 64,26 Milliarden USD erreichen.

Welcher Etikettentyp wächst bis 2031 am schnellsten?

Schrumpfhülsen wachsen mit einer CAGR von 6,25 % aufgrund von vollflächigen Grafiken und Recyclingvorteilen.

Wie werden Nachhaltigkeitsvorschriften die Etikettiermaterialien beeinflussen?

Vorschriften, die 30 % rPET in Flaschen vorschreiben, verlagern die Nachfrage hin zu PET-Trägermaterialien und auswaschbaren Klebstoffen, die mit Flasche-zu-Flasche-Kreisläufen kompatibel sind.

Warum gewinnt der digitale Tintenstrahldruck Marktanteile in der Etikettierung?

Er unterstützt die variable Datenserialisierung und schnelle Durchlaufzeiten und treibt eine CAGR von 6,91 % beim Umsatz mit Drucktechnologien an.

Welche Region wird bis 2031 die höchste CAGR verzeichnen?

Der Nahe Osten und Afrika werden voraussichtlich mit 7,11 % wachsen, da die Modernisierung des Einzelhandels und Lebensmittelsicherheitsvorschriften greifen.

Seite zuletzt aktualisiert am: