Spezialpapiermarktgröße und -marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 34.39 Milliarden US-Dollar |

| Marktgröße (2031) | 42.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.27% CAGR |

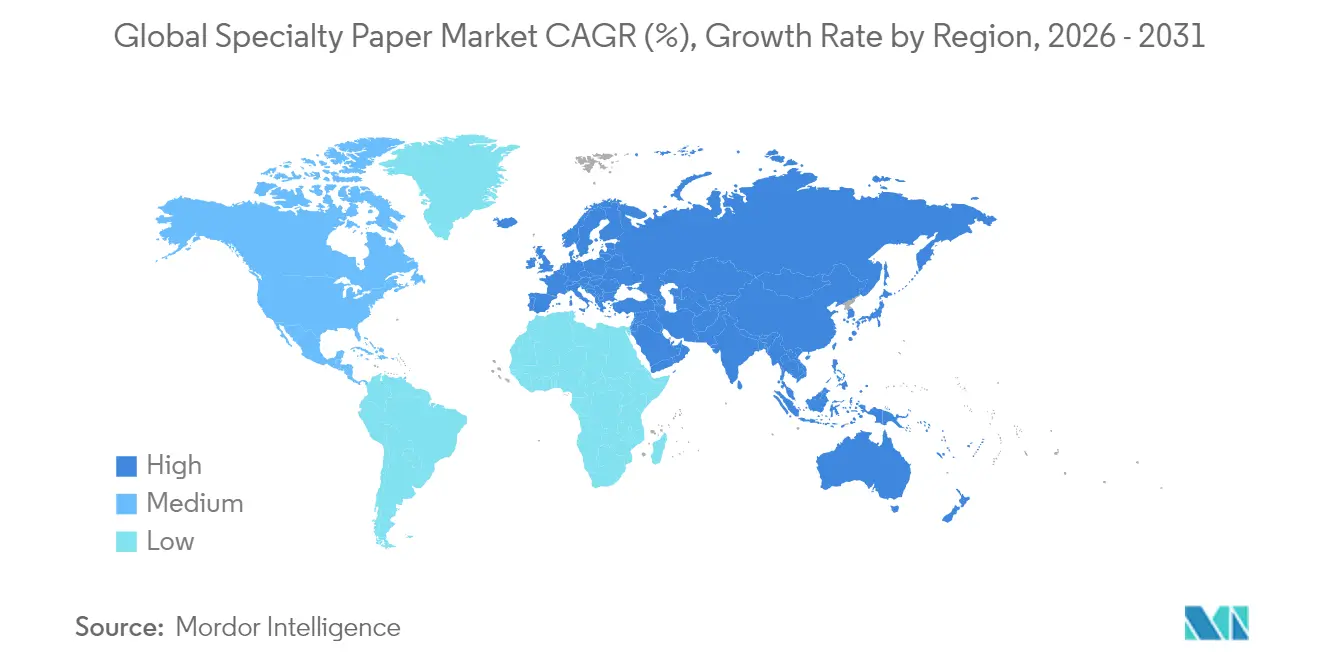

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

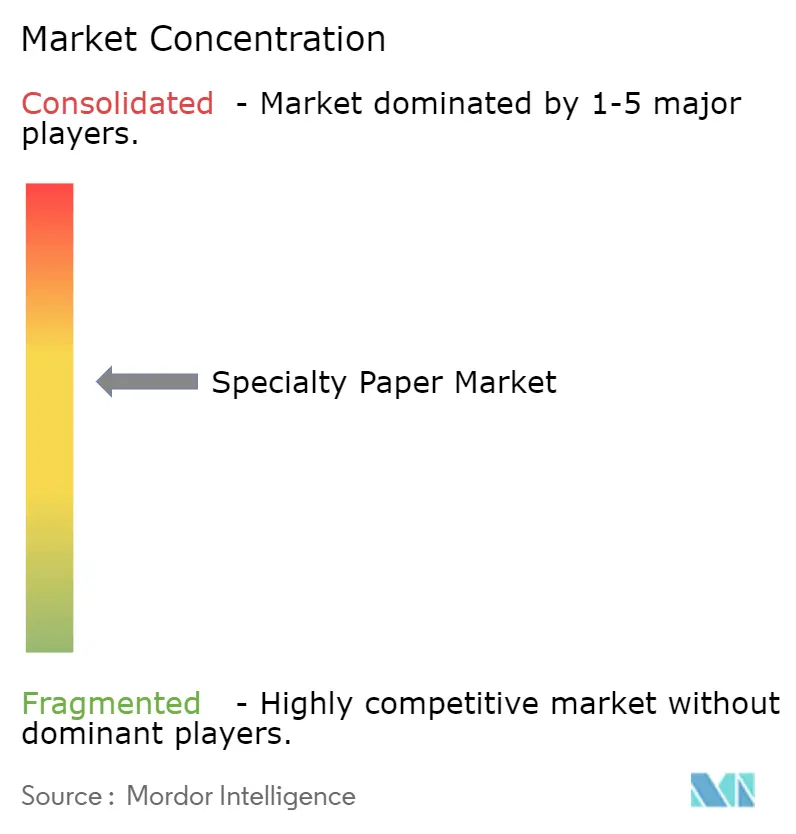

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Spezialpapiermarktanalyse von Mordor Intelligence

Der Spezialpapiermarkt wurde im Jahr 2025 auf einen Wert von 32,98 Mrd. USD geschätzt und soll von 34,39 Mrd. USD im Jahr 2026 auf 42,38 Mrd. USD bis 2031 wachsen, bei einem CAGR von 4,27 % während des Prognosezeitraums (2026–2031). Diese Entwicklung spiegelt den globalen Wandel hin zu faserbasierter Verpackung, die verschärfte regulatorische Kontrolle von Einwegkunststoffen sowie den Anstieg intelligenter Funktionsanforderungen bei Etiketten und Elektronik wider. Die Konsolidierung unter führenden Herstellern, veranschaulicht durch Verpackungsfusionen im Milliardenbereich, erzeugt Skaleneffekte und erschließt gleichzeitig eine größere geografische Reichweite. Europa führt derzeit die Nachfrage an, während der Asien-Pazifik-Raum auf Basis von E-Commerce-Durchdringung, Kapazitätserweiterungen und dem Wachstum der Elektronikindustrie schneller expandiert. Rohstoffvolatilität und Vorschriften für chemische Additive bleiben zentrale Risiken, was integrierten Zellstoffeigentumsrechten und agilen Beschichtungstechnologien einen Premiumwert verleiht.

Wesentliche Erkenntnisse des Berichts

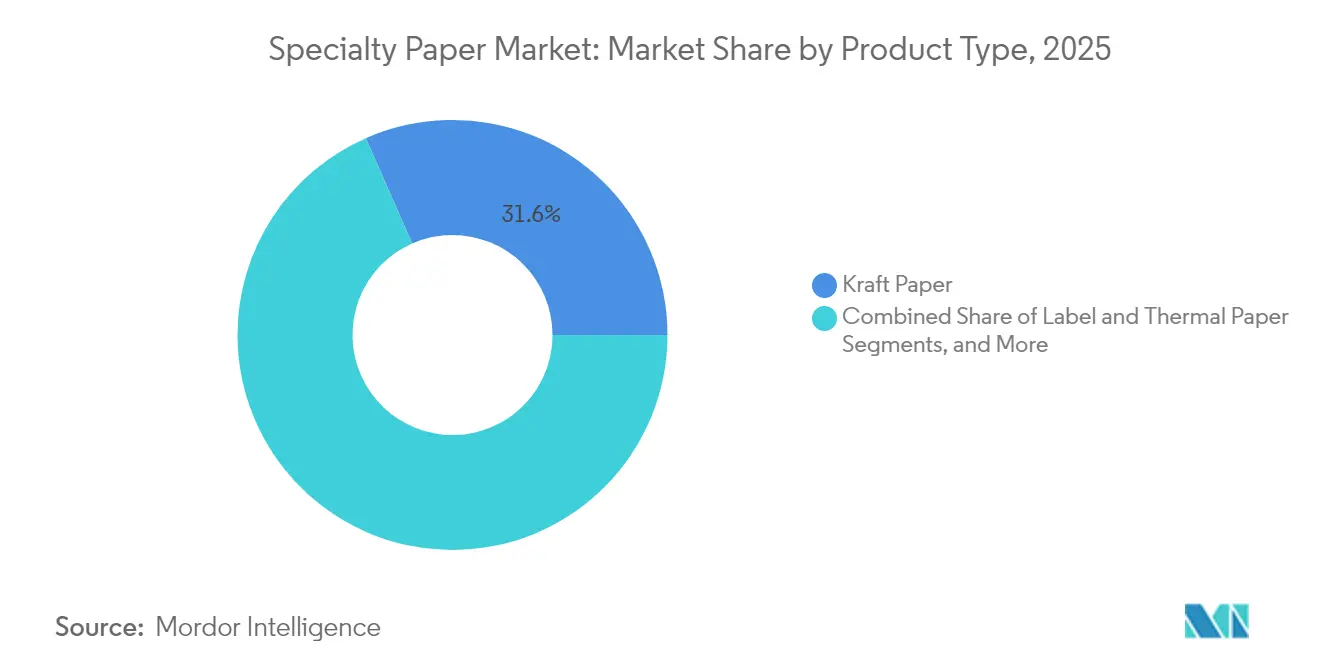

- Nach Produkttyp entfiel im Jahr 2025 ein Spezialpapiermarktanteil von 31,60 % auf Kraftpapier, während Trennlagenpapier bis 2031 mit einem CAGR von 6,18 % wachsen soll.

- Nach Rohmaterial hielt Primärfaser im Jahr 2025 einen Anteil von 48,40 % an der Spezialpapiermarktgröße; Recyclingfaser wird bis 2031 mit einem CAGR von 5,15 % wachsen.

- Nach Funktionalität entfielen im Jahr 2025 58,10 % des Umsatzanteils auf Barriere- und fettdichte Qualitäten, während antimikrobielle Papiere bis 2031 mit einem CAGR von 5,10 % wachsen sollen.

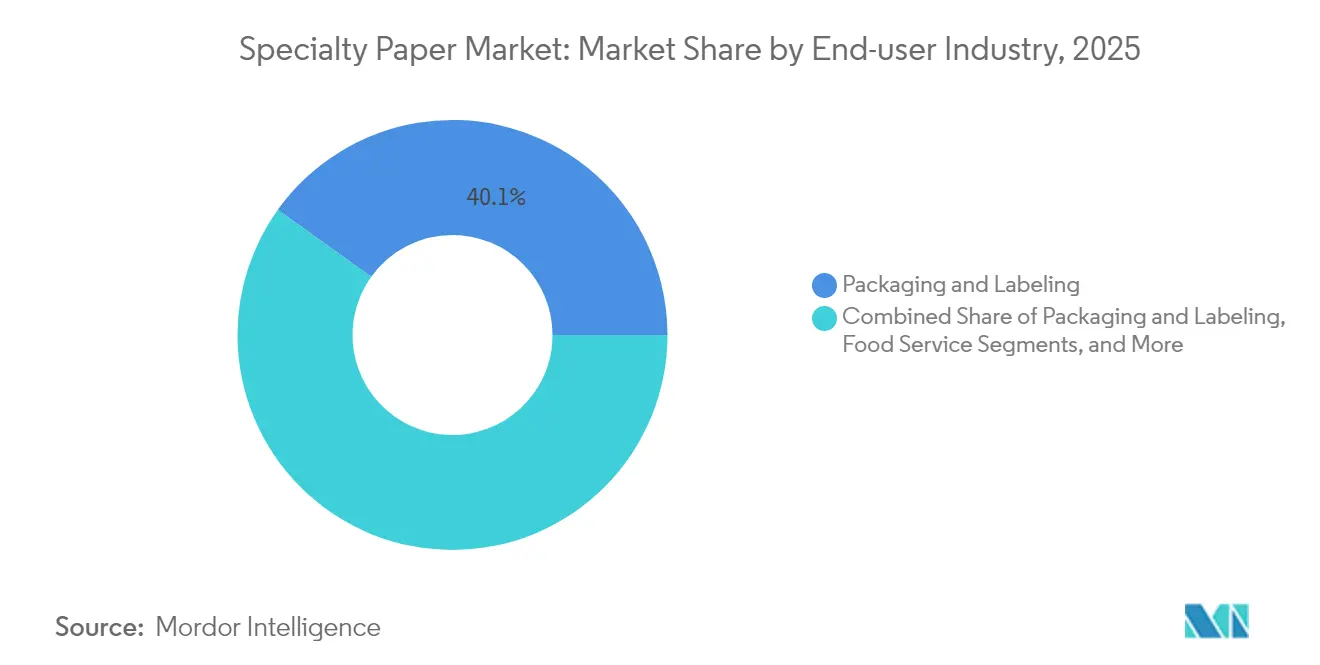

- Nach Endverbraucherbranche führte Verpackung und Etikettierung im Jahr 2025 mit einem Anteil von 40,10 %, während Medizin und Gesundheitswesen mit einem CAGR von 5,45 % das am schnellsten wachsende Segment darstellt.

- Nach Form dominierten Bogen im Jahr 2025 mit einem Anteil von 52,70 % an der Spezialpapiermarktgröße; Rollen sollen im Prognosezeitraum einen CAGR von 5,55 % verzeichnen.

- Geografisch betrachtet entfielen im Jahr 2025 32,70 % des Spezialpapiermarktanteils auf Europa; der Asien-Pazifik-Raum wächst bis 2031 mit einem CAGR von 6,05 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Spezialpapiermarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| E-Commerce-Nachfrage nach nachhaltiger Verpackung | +0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung der Gastronomie zu faserbasierten Einwegartikeln | +0.6% | Entwickelte Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Trennlagenpapier für intelligente Etiketten | +0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Flexible Substrate für gedruckte Elektronik | +0.3% | Asien-Pazifik vorrangig | Langfristig (≥ 4 Jahre) |

| Sicherheitspapiere für die Pharmaindustrie | +0.2% | Globale Zentren | Mittelfristig (2–4 Jahre) |

| PFAS-freie fettdichte Beschichtungen | +0.5% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Nachfrage nach nachhaltiger Verpackung

Das rasante Wachstum im Online-Einzelhandel beschleunigt die „Papierisierung” von Sekundär- und Tertiärverpackungen, da Marken Kunststoffe im Rahmen der Verpflichtungen zur erweiterten Herstellerverantwortung schrittweise abschaffen[1] International Paper, "Nachhaltigkeitsbericht 2025," internationalpaper.com. Einzelhändler schreiben nunmehr zertifizierte Fasern, recyclingfähige Formate und Kraftpapierqualitäten mit niedrigerem Flächengewicht vor, die Frachtkosten senken, ohne die Tragfähigkeit zu beeinträchtigen. Kontinuierliche Auftragsabwicklung steigert die Nachfrage nach bedruckbaren Kraft-Versandtaschen und Formfaserpuffern, was stabile Volumenzuwächse in allen Versandkategorien sichert. Hersteller mit integrierten Kraftpapieranlagen profitieren von höheren Margen, da sie Zellstoffströme auf wachstumsstarke E-Commerce-Varianten ausrichten und gleichzeitig Rohstoffrisiken mindern können.

Verlagerung der Gastronomie zu faserbasierten Einwegartikeln

Gesetzlich verankerte Verbote von Einwegkunststoffen in Europa, Nordamerika und wichtigen asiatischen Städten haben eine rasche Verlagerung hin zu Faserstoff-Besteck, -Bechern und -Klappverpackungen ausgelöst. Fortschritte in der fettdichten Barrierchemie ermöglichen es Papierbehältern nun, heiße Öle und Soßen zu tolerieren, wodurch Schnellrestaurantketten Kompostierbarkeitsanforderungen erfüllen können. Verträge auf Kettenebene priorisieren Post-Consumer-Recyclinganteil, was eine breitere Sammel- und Rückführungsinfrastruktur unterstützt. Die Volumensicherheit in Gastronomiepuffern begünstigt Mehrmaschinen-Umrüstungen in Mühlen, die auf Becherstoff und leichtes MG-Papier spezialisiert sind, was die Anlagenauslastung steigert.

Nachfrageschub bei Trennlagenpapier für intelligente Etiketten

Programme zur vernetzten Verpackung im Einzel- und Logistikhandel integrieren RFID- und NFC-Etiketten zur Automatisierung der Bestandsverfolgung und zur Steigerung der Kundenbindung. Neue kunststofffreie Einlagen, wie die PaperMark-Plattform von Trimco, stützen sich auf FSC-zertifiziertes Trennlagenpapier, das Dimensionsstabilität für präzises Stanzen bietet. Die Durchdringung von Digitaldruckpressen auf bis zu 10 % des Etikettenvolumens bis 2029 erhöht die Qualitätsanforderungen an Trennsubstrate, was Spezifikationsaufrüstungen zugunsten von Spezialqualitäten gegenüber Standardglassine begünstigt. Mit der Skalierung des Omnikanal-Versandhandels gewinnen Trennlagen-Recyclinginitiativen an Bedeutung und stärken die Kreislaufwirtschafts-Qualifikationen von Verarbeitern und Markeninhabern.

Flexible Substrate für gedruckte Elektronik

Druckfortschritte ermöglichen nun das Aufbringen leitfähiger Polymere und Graphen auf gestrichenes Papier, was kostengünstige Sensoren, Batterien und Antennen für tragbare Geräte und Verpackungen ermöglicht. Pilotversuche in Südkorea und Japan demonstrieren die Kompatibilität des Rolle-zu-Rolle-Durchsatzes mit bestehenden Flexodrucklinien, was die Einführungshürden senkt. Die Leistungsparität mit Polymerfolien hinsichtlich Biegeradius und Feuchtigkeitsbeständigkeit ist durch Mehrschichtbeschichtungen erreichbar, was eine neue adressierbare Frontier für Hochmargenpapierqualitäten eröffnet, die auf Elektroniklieferketten zugeschnitten sind.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Zellstoffpreisvolatilität und Versorgungsschocks | -0.7% | Global, mit akuten Auswirkungen in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Vorschriften für chemische Additive | -0.4% | Europa und Nordamerika vorrangig | Mittelfristig (2–4 Jahre) |

| Hochklare Monomaterial-Kunststofffolien | -0.3% | Global, am stärksten im Asien-Pazifik-Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Langsame Einführung von Tintenstrahldruckpressen in Schwellenmärkten | -0.2% | Schwellenmärkte, insbesondere Lateinamerika und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zellstoffpreisvolatilität und Versorgungsschocks

Der Richtwert für gebleichten nordischen Nadelholzkraftzellstoff erreichte im April 2024 1.380 EUR pro Tonne, nachdem Arbeitskämpfe in Finnland und Werksunfälle das Angebot eingeschränkt und die Spezialpapierspannen gedrückt hatten. Spot-Preissprünge zwingen nicht integrierte Verarbeiter, die Preisgestaltung vierteljährlich anzupassen, was das Risiko von Kundenverlust birgt. Klimabedingte Faserstörungen und begrenzte Greenfield-Kapazitäten deuten auf anhaltende Volatilität hin, was den strategischen Wert von eigenem Zellstoff oder langfristigen Holzschnitzelverträgen unterstreicht.

Verschärfung der Vorschriften für chemische Additive

Behörden in der EU und den USA schrittweise PFAS, mineralölbasierte Druckfarben und ausgewählte Biozide ab, was Werke dazu zwingt, Forschungs- und Entwicklungspipelines für konforme Barrieresysteme zu beschleunigen. Compliance-Validierungen und Linienversuche erhöhen die Kosten und verlangsamen die kommerzielle Markteinführung, was kleinere Akteure belastet, denen Formulierungskapazitäten fehlen. Der daraus resultierende Druck könnte die Konsolidierung beschleunigen, gleichzeitig jedoch auch die Wechselkosten erhöhen und so bestehende Beziehungen zu Markeninhabern festigen, die verlässliche regulatorische Kontinuität fordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kraftpapier hält die Skalenposition, während Trennlagenpapier an Tempo gewinnt

Kraftpapierqualitäten erzielten mit einem Spezialpapiermarktanteil von 31,60 % im Jahr 2025 den größten Umsatzbeitrag, gestützt durch Industriesäcke, Tragetaschen und boomende E-Commerce-Versandtaschen. Allein das Werk Karlsborg in Schweden produziert 335.000 Tonnen Sack-Kraftpapier pro Jahr, was die Skalenökonomie hinter dieser Position unterstreicht. Das Wachstum verlagert sich nun auf Trennlagenpapier, das bis 2031 mit einem CAGR von 6,18 % prognostiziert wird, gestützt durch RFID-fähige Etiketten und zunehmende Digitaldruck-Durchdringung. Intelligente Etiketten erfordern ultraglatte Dicken und kalibrierte Dichte, was Verarbeiter hin zu konstruierten Trennsubstraten und weg von Standardoptionen lenkt. Dekor- und Kaschierungspapiere bleiben volumenstark, stehen jedoch unter Anteilsdruck durch digitale Dekorfolien, während Filter- und Sicherheitspapiere ihre Nischenrelevanz durch hohe Leistungsanforderungen und eingebettete Fälschungsschutzmerkmale bewahren.

Die strukturelle Nachfrage nach hochreinen Fasern und engerer Feuchtigkeitskontrolle verankert langfristige Kraftpapierkapazitätszusagen, auch wenn Trennlagenneuerungen zusätzlichen Wert erschließen. Hersteller diversifizieren Qualitätspaletten zur Absicherung gegen zyklische Schwankungen, doch Kapitalallokationen priorisieren nun Beschichtungsflexibilität, um die Trennlagenchance zu nutzen. Diese Zweiteilung innerhalb des Spezialpapiermarkts fördert einen Produktmix, bei dem traditionelle Kraftpapiervolumina die Technologieverbesserungen der nächsten Generation bei Trennlagen finanzieren.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Nach Rohmaterial: Recyclingfasermomentum nimmt trotz Primärfaserdominanz zu

Primärfaser hielt im Jahr 2025 48,40 % der Spezialpapiermarktgröße, bedingt durch die Zug- und Porositätsschwellenwerte, die Premium-Etiketten, Sicherheitsdruckpapier und medizinische Verpackungen erfordern. Dennoch verzeichnet Recyclingfaser bis 2031 einen CAGR von 5,15 %, da Kreislaufwirtschaftsvorgaben Recyclinganteile normalisieren und braune Recycling-Zellstoffqualitäten Spezifikationen erreichen, die für barrieregestrichene Verpackungen geeignet sind. Die Spezialpapiermarktgröße für synthetische und hybride Zusammensetzungen bleibt bescheiden, doch diese Materialien ermöglichen einzigartige Eigenschaften wie Lösungsmittelbeständigkeit für Kfz-Dichtungen.

Nicht-Holzzellstoffe aus Bambus und landwirtschaftlichen Rückständen werden durch neue Enzymverfahren vorangetrieben, die Siliziumdioxid-Kontamination mindern. Kostenparität mit Laubholzschnitzeln bleibt schwer erreichbar, was das Skalenwachstum einschränkt; doch Kohlenstoffreporting der Markeninhaber schafft Anreize für Testvolumina. Werke mit Zweifsystem-Faseranlage können Zellstoffrezepturen anpassen, um Zellstoffpreisschwankungen auszugleichen und die Widerstandsfähigkeit in volatilen Zyklen zu stärken.

Nach Funktionalität/Beschichtung: Barriereklassen führen; Antimikrobiell wächst schnell

Barriere- und fettdichte Papiere erzielten im Jahr 2025 einen Spezialpapiermarktanteil von 58,10 %, was die weitverbreitete Nutzung in Schnellrestaurantverpackungen und Tiefkühlkost widerspiegelt. Die PFAS-Ausstiegsfristen haben Investitionen in algenbasierte und mineralölfreie Barrieren katalysiert, die für fetthaltige und säurehaltige Kontaktanwendungen zertifiziert sind. Antimikrobielle Papiere sind zwar volumenmäßig kleiner, expandieren jedoch mit einem CAGR von 5,10 %, da Krankenhäuser keiminhibierende Verpackungen im Rahmen verschärfter Infektionsschutzprotokolle einsetzen.

Leitfähige und antistatische Beschichtungen erhalten Pilotaufträge von Elektronikmontageunternehmen, was auf eine Fusion von Papier und funktionalen Chemikalien hinweist, die bislang ausschließlich Polymeren vorbehalten waren. Wasserresistente und flammhemmende Segmente verzeichnen moderates Wachstum im Zusammenhang mit Außenwerbung und industriellen Dichtungen. Lieferanten differenzieren sich durch modulare Beschichtungsstationen, die schnelle Chemikalientausche ermöglichen und eine agile Einhaltung unterschiedlicher regionaler Sicherheitsvorschriften gewährleisten.

Nach Endverbraucherbranche: Verpackung dominiert; Medizin beschleunigt

Verpackungs- und Etikettierungsanwendungen hielten im Jahr 2025 einen Marktanteil von 40,10 %, da E-Commerce, regalfertige Formate und Personalisierung die Volumina bei Wellpappeinlagen, Faltschachteln und Etikettenkaschierungen steigerten. Das Segment Medizin und Gesundheitswesen soll mit einem CAGR von 5,45 % überdurchschnittlich wachsen, angetrieben durch steigende Markteinführungen von Biologika, die Hochbarriere- und manipulationssichere Papier-Folie-Strukturen erfordern. Gastronomiebetriebe steigern die Spezialnachfrage durch kompostierbaren Becherstoff und fettdichte Einwickelpapiere, während Druck- und Verlagsvolumina zunehmend in digitale Medien migrieren.

Die Bau- und Konstruktionsnachfrage besteht in Dekorlaminaten und Overlay-Papieren für Holzwerkstoffe fort, obwohl konjunkturelle Abschwächungen die kurzfristige Aufnahme dämpfen können. Industrielle Filtrationsmaterialien für Transport und Energie behalten verteidigbare Nischen, mit aufkommendem Potenzial bei Prototypen für Wasserstoff-Brennstoffzellen-Separatoren. Diese Endverbraucherdiversifizierung schützt den Spezialpapiermarkt vor branchenspezifischen Schocks.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Nach Form: Bogen dominieren; Rollen wachsen überdurchschnittlich

Bogen machten im Jahr 2025 52,70 % des Umsatzes aus und sind integraler Bestandteil von Offsetdruck- und Spezialverarbeitungsabläufen, die Schneidmaschineneffizienz bevorzugen. Rollen hingegen sind auf Kurs zu einem CAGR von 5,55 %, da Hochgeschwindigkeits-Etiketten-, Klebeband- und RFID-Einlagenlinien den kontinuierlichen Bahnbetrieb optimieren. Verarbeiter verweisen auf geringeren Verschnitt und schnellere Jobwechsel beim Bezug von Masterrollen, was Werke dazu veranlasst, Wickel- und Spuldurchmesser aufzurüsten.

Veredelte Produkte wie Einkaufstaschen, Klebebänder und Becher erschließen weiterhin nachgelagerten Mehrwert, wobei Maschinenhersteller stetige Auftragspipelines für Tiefzieh- und Faltanlagen melden. Die Verlagerung zu Rollen spiegelt den Automatisierungsimperativ innerhalb des Spezialpapiermarkts wider und treibt Vorlieferanten dazu an, enge Querprofil-Feuchtigkeitsprofile zu garantieren, die die Bahnstabilität bei erhöhten Liniengeschwindigkeiten sichern.

Geografische Analyse

Europa blieb im Jahr 2025 der größte regionale Beitragsfaktor mit einem Spezialpapiermarktanteil von 32,70 %, gestützt durch strenge Umweltgesetze, die die Umstellung von Kunststoffen auf Faserstoffe beschleunigen. Die monatliche Papier- und Kartonproduktion erholte sich vom Energiepreisschock 2023, als Werke KWK-Konfigurationen optimierten und Verträge für Ökostrom abschlossen. Deutschland und Frankreich führen bei der Einführung umweltfreundlicher Druckfarben und beim Mineralölausstieg und lenken Auftragsströme hin zu migrationsminimierten Etikettenträgern. Dennoch hat die Energiekosteninfation selektive Kapazitätsschließungen veranlasst, darunter das UPM-Werk Ettringen, das im Juli 2025 seinen Betrieb einstellen soll. Konsolidierungen wie die Übernahme von Steyrermühl durch die Heinzel Group signalisieren eine sich verengende Anlagenbasis, die auf Qualitäten mit höheren Margen ausgerichtet ist.

Der Asien-Pazifik-Raum ist das am schnellsten wachsende Gebiet mit einem CAGR von 6,05 % bis 2031. Chinas Erholung bei der Wellpappennachfrage und die malaysische Expansion von Nine Dragons Paper illustrieren eine südwärts gerichtete Kapazitätsverlagerung, die proximate ASEAN-Märkte erschließt und ein jährliches Kartonwachstum von 4 % prognostiziert. Elektroniklieferketten in Japan und Südkorea treiben die Nachfrage nach leitfähigen und antistatischen Papieren an, während Indiens steigende verfügbare Einkommen Spezial-Gastronomiepapierqualitäten fördern. Regionale Regierungen kanalisieren Konjunkturmaßnahmen in die Altpapiersammelinfrastruktur, was die Verfügbarkeit von Recyclingfasern erweitert und lokale Spezialveredelungen fördert.

Nordamerika verzeichnet ein stabiles mittleres einstelliges Wachstum, da Nearshoring und Verpackungsautomatisierung reife Verlagsegmente ausgleichen. Investitionsprogramme wie die Kapazitätserweiterung von Kimberly-Clark im Wert von 2 Mrd. USD unterstreichen das Vertrauen in die langfristige Wirtschaftlichkeit von Tissue- und Spezialkapazitäten. Gleichzeitig konsolidieren Megafusionen wie Smurfit WestRock die Wellpappenintegration und ermöglichen Kostensynergien und eine breitere Kundenerreichung. Der US-amerikanische Süden zieht Greenfield-Zellstoffprojekte aufgrund der Waldnähe und wettbewerbsfähiger Energietarife an, was integrierte Modelle unterstützt, die besser gerüstet sind, Zellstoffpreisschwankungen zu überstehen.

Wettbewerbslandschaft

Eine moderate Konzentration kennzeichnet den Spezialpapiermarkt, da führende Hersteller weiterhin fusionieren und nach Skalenvorteilen und Fasersicherheit streben. International Papers Übernahme von DS Smith für 7,2 Mrd. USD und der Zusammenschluss von Smurfit Kappa und WestRock im Wert von 11,2 Mrd. USD exemplifizieren diese Konsolidierungswelle, die Portfolios auf Verpackungswachstum ausrichtet und grafische Druckpapiere mit rückläufigem Trend zurücklässt. Vertikale Integration – von Forstland bis zur Veredelung – schützt Margen durch eigenen Zellstoff und sichert Versorgungskontinuität für globale Markeninhaber.

Technologiefähigkeit entwickelt sich zu einem schärferen Differenzierungsmerkmal als die bloße Tonnage. Avery Dennisons Materials Group berichtet von Outperformance durch den Fokus auf Premium-Haftklebe- und Intelligenz-Etiketten und zeigt, wie Klebstoffwissenschaft und Trennlageninnovation Resilienz schaffen, trotz breiterem Marktdruck. Werke rüsten Beschichtungsanlagen auf Mehrchemie-Flexibilität um, was schnelle Wechsel zwischen fettdichten, antimikrobiellen und leitfähigen Durchläufen ohne längere Ausfallzeiten ermöglicht.

Kleinere Spezialisten verteidigen ihren Marktanteil durch Ausrichtung auf Hochbarriernischen wie Sicherheits-Banknotendruckpapier oder flammhemmende Laminate, wo Eintrittshürden Kommodifizierung abschrecken. Steigende Compliance-Kosten und volatile Inputmaterialien könnten jedoch zu weiterer Konsolidierung oder strategischen Allianzen führen, die auf gemeinsame Forschung und Entwicklung sowie Kapazitätsoptimierungen auf Werksebene abzielen.

Führende Unternehmen der Spezialpapierbranche

Stora Enso Oyj

Mondi plc

Nippon Paper Industries Co., Ltd.

SAPPI Limited

International Paper Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: International Paper hat sich aus der Formfaserverpackung zurückgezogen und zwei nordamerikanische Standorte nach der Übernahme von DS Smith geschlossen.

- Mai 2025: Valmet erhielt einen bedeutenden Maschinenumbauprojekt von Sylvamo zur Modernisierung nordamerikanischer Spezialkapazitäten.

- Mai 2025: Smurfit WestRock erzielte im ersten Quartal 2025 einen Umsatz von 7.656 Mio. USD und kündigt Papierkapazitätsschließungen von 500.000 Tonnen bei gleichzeitiger Inbetriebnahme neuer Verarbeitungswerke an.

- Mai 2025: Stora Enso hat die Sägewerke Junnikkala Oy für bis zu 137 Mio. EUR übernommen, um die Holzversorgung am Verpackungskartonsstandort Oulu zu stärken.

Berichtsumfang des globalen Spezialpapiermarkts

Spezialpapiere sind hochwertige Papiere, die für spezifische Zwecke konzipiert wurden. Sie verfügen über spezifische Merkmale und Eigenschaften sowie Kompetenz in Drucktechnologien und Design. Der Spezialpapiermarkt ist nach Anwendung (Verpackung und Etikettierung, Gastronomie, Druck und Verlagswesen, Bau und Konstruktion) und Geografie (Nordamerika [Vereinigte Staaten, Kanada], Europa [Deutschland, Vereinigtes Königreich, Frankreich, übriges Europa], Asien-Pazifik [China, Indien, Japan, übriger Asien-Pazifik-Raum], Lateinamerika, Naher Osten und Afrika) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Kraftpapier |

| Trennlagenpapier |

| Etiketten- und Thermopapier |

| Dekor- und Kaschierungspapier |

| Filter- und Sicherheitspapier |

| Sonstige |

| Primärfaser |

| Recyclingfaser |

| Synthetikfaser |

| Hybridverbundstoffe |

| Barriere- und Fettdichtigkeit |

| Wasserresistent |

| Antimikrobiell |

| Leitfähig und Antistatisch |

| Flammhemmend |

| Sonstige Funktionalität/Beschichtung |

| Verpackung und Etikettierung |

| Gastronomie |

| Druck und Verlagswesen |

| Bau und Konstruktion |

| Industrie und Automotive |

| Medizin und Gesundheitswesen |

| Sonstige Endverbraucherbranchen |

| Rollen |

| Bogen |

| Veredelte Produkte (Taschen, Klebebänder, Becher und weitere) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkttyp | Kraftpapier | ||

| Trennlagenpapier | |||

| Etiketten- und Thermopapier | |||

| Dekor- und Kaschierungspapier | |||

| Filter- und Sicherheitspapier | |||

| Sonstige | |||

| Nach Rohmaterial | Primärfaser | ||

| Recyclingfaser | |||

| Synthetikfaser | |||

| Hybridverbundstoffe | |||

| Nach Funktionalität/Beschichtung | Barriere- und Fettdichtigkeit | ||

| Wasserresistent | |||

| Antimikrobiell | |||

| Leitfähig und Antistatisch | |||

| Flammhemmend | |||

| Sonstige Funktionalität/Beschichtung | |||

| Nach Endverbraucherbranche | Verpackung und Etikettierung | ||

| Gastronomie | |||

| Druck und Verlagswesen | |||

| Bau und Konstruktion | |||

| Industrie und Automotive | |||

| Medizin und Gesundheitswesen | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Form | Rollen | ||

| Bogen | |||

| Veredelte Produkte (Taschen, Klebebänder, Becher und weitere) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Australien | |||

| Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Spezialpapiermarkts?

Der Markt beläuft sich im Jahr 2026 auf 34,39 Mrd. USD und wird bis 2031 voraussichtlich 42,38 Mrd. USD erreichen.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum verzeichnet das höchste Wachstum mit einem CAGR von 6,05 % bis 2031.

Welcher Produkttyp führt beim Umsatz?

Kraftpapier bleibt das größte Produktsegment mit einem Marktanteil von 31,60 % im Jahr 2025.

Warum sind PFAS-freie Beschichtungen wichtig?

Ab 2025 wirksame Regulierungsverbote zwingen Gastronomie- und Verpackungsunternehmen zur Einführung alternativer fettdichter Chemikalien, was die Nachfrage nach neuen Barriereparieren steigert.

Seite zuletzt aktualisiert am: