Marktgröße und Marktanteil für Know-Your-Customer-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

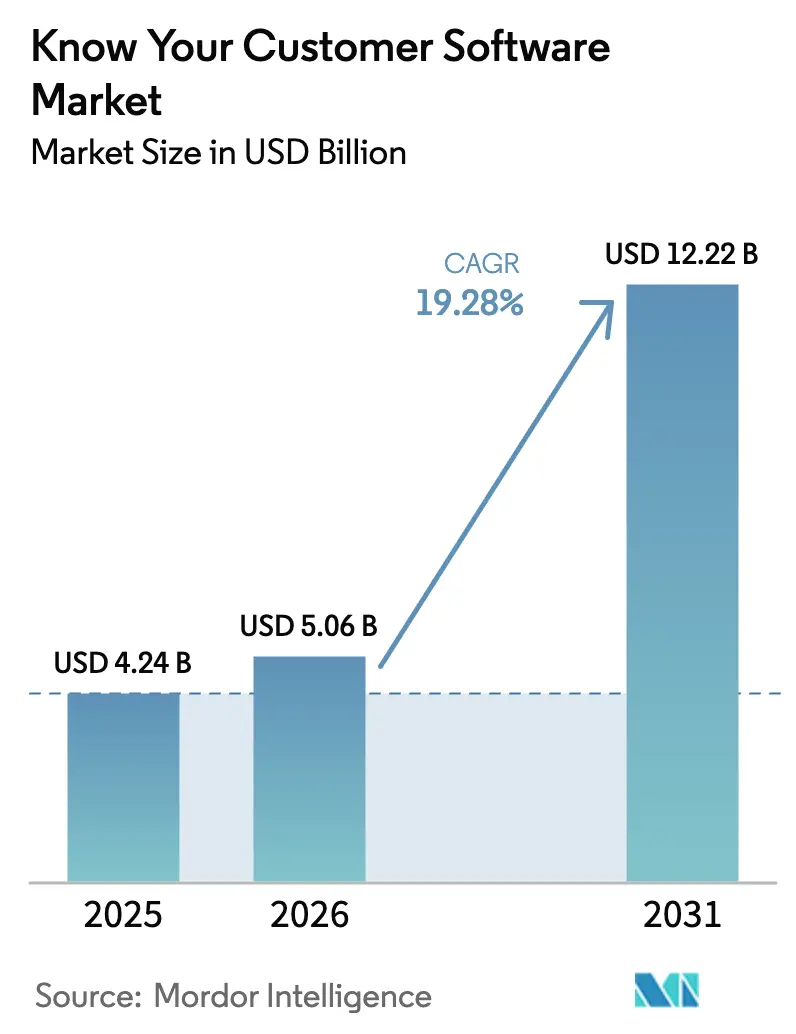

| Marktgröße (2026) | 5.06 Milliarden US-Dollar |

| Marktgröße (2031) | 12.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.28% CAGR |

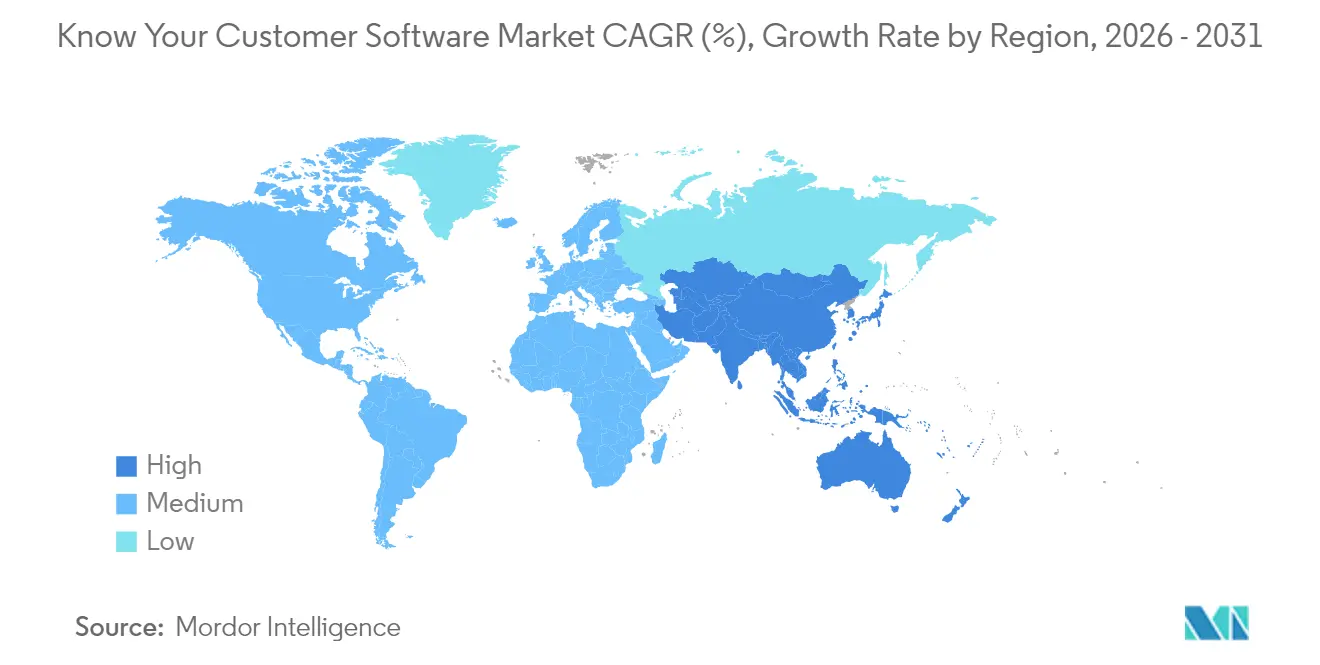

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

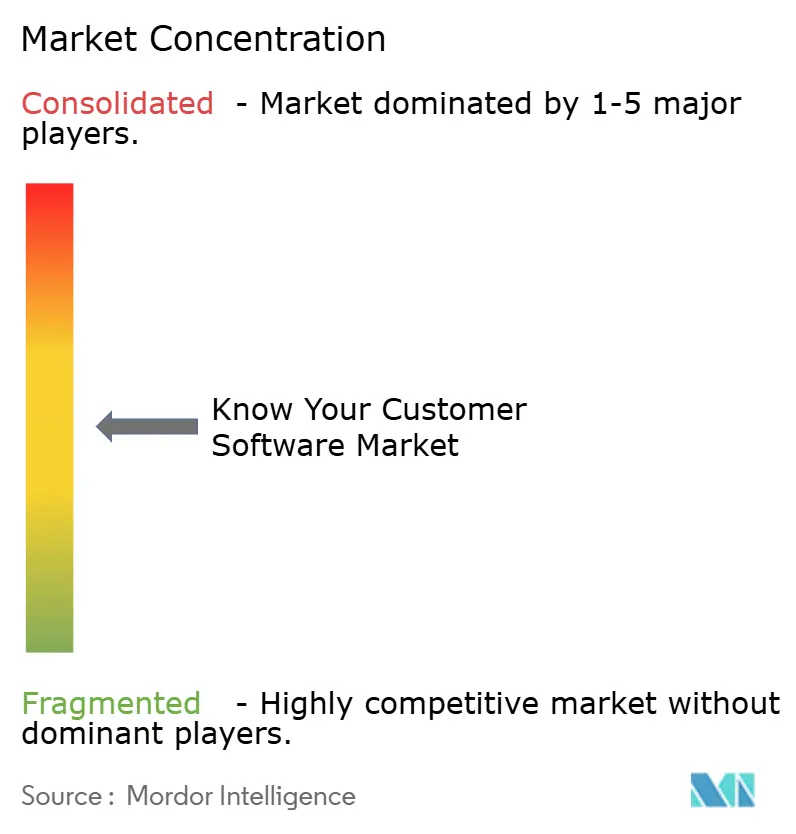

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Know-Your-Customer-Software von Mordor Intelligence

Die Marktgröße für Know-Your-Customer-Software (KYC) wurde im Jahr 2025 auf USD 4,24 Milliarden geschätzt und soll von USD 5,06 Milliarden im Jahr 2026 auf USD 12,22 Milliarden bis 2031 wachsen, bei einer CAGR von 19,28 % während des Prognosezeitraums (2026–2031). Verschärfte regulatorische Kontrolle, die Verbreitung des digitalen Bankwesens und zunehmende Betrugskomplexität konvergieren, um Unternehmensinvestitionen in automatisierte Verifizierungsplattformen zu beschleunigen. Die sechste Geldwäscherichtlinie (6AMLD) der Europäischen Union und die Regelungen des FinCEN zur wirtschaftlichen Eigentümerschaft haben Compliance-Verpflichtungen vom traditionellen Bankwesen auf schnell wachsende Fintech-, Kryptowährungs- und Gaming-Segmente ausgeweitet.[1]Financial Crimes Enforcement Network, "Meldepflichten für Informationen zu wirtschaftlichen Eigentümern," fincen.gov Cloud-first-Architekturen, API-gesteuerte Orchestrierung und biometrische Authentifizierung sind mittlerweile Grundvoraussetzungen, da Unternehmen skalierbare Lösungen suchen, die Onboarding-Zeiten verkürzen, ohne die regulatorische Strenge zu beeinträchtigen. Der Wettbewerb verschärft sich, da etablierte Anbieter Nischenspezialisten akquirieren, um ihre Fähigkeiten zu erweitern, während neue Marktteilnehmer dezentralisierte Identitäts- und Künstliche-Intelligenz-Frameworks (KI) nutzen, um ungedeckten Bedarf in Schwellenmärkten zu adressieren.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente entfielen im Jahr 2025 64,05 % des Marktanteils für Know-Your-Customer-Software auf Softwareplattformen, während Dienstleistungen bis 2031 das schnellste Wachstum mit einer CAGR von 20,32 % verzeichnen sollen.

- Nach Bereitstellungsmodus führten Cloud-basierte Lösungen im Jahr 2025 mit einem Anteil von 66,15 % am Markt für Know-Your-Customer-Software und sollen bis 2031 ebenfalls die höchste CAGR von 21,02 % verzeichnen, da Unternehmen elastische, API-fähige Infrastrukturen bevorzugen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 52,15 % am Markt für Know-Your-Customer-Software, während kleine und mittlere Unternehmen voraussichtlich mit einer CAGR von 20,80 % wachsen werden, angetrieben durch Abonnementpreisgestaltung und vereinfachte Integrationen.

- Nach Endverbrauchsbranche dominierte das Bankwesen den Markt für Know-Your-Customer-Software mit einem Umsatzanteil von 57,80 % im Jahr 2025; Kryptobörsen sind aufgrund verschärfter vermögensspezifischer Regulierungen mit einer CAGR von 22,83 % auf das schnellste Wachstum ausgerichtet.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen führenden Anteil von 37,88 % am Markt für Know-Your-Customer-Software; der asiatisch-pazifische Raum wird jedoch erwartet, alle anderen Regionen mit einer CAGR von 22,46 % bis 2031 zu übertreffen, inmitten einer wachsenden Durchdringung des digitalen Bankwesens.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Know-Your-Customer-Software

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der globalen AML-KYC-Regulierungsdurchsetzung | +4.2% | Global, mit Schwerpunkt in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Beschleunigung der Durchdringung von digitalem Bankwesen und Fintech | +3.8% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Betrugs- und Identitätsdiebstahlverlusten | +3.1% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Einführung dezentralisierter digitaler Identitäts-Frameworks | +2.9% | Europa und asiatisch-pazifischer Raum als frühe Anwender | Langfristig (≥ 4 Jahre) |

| Nachfrage nach KI-gestützter Echtzeit-Risikobewertung | +2.7% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| ESG-getriebene Mandate für ethisches Onboarding | +1.8% | Europa und Nordamerika, global expandierend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der globalen AML-KYC-Regulierungsdurchsetzung

Regulierungsbehörden verhängen nun Rekord-AML-Bußgelder, darunter EUR 2,8 Milliarden in Europa im Jahr 2024, ein Anstieg von 47 % gegenüber dem Vorjahr.[2]Europäische Bankenaufsichtsbehörde, "Leitlinien zur AML/CFT-Risikobewertung," eba.europa.eu Die Meldepflicht für wirtschaftliche Eigentümer für 32 Millionen US-amerikanische Unternehmen im Rahmen des Corporate Transparency Act schafft beispiellose Verifizierungsarbeitslasten. Die grenzüberschreitende Koordination zwischen der Financial Action Task Force, der EU und dem FinCEN zwingt Institutionen dazu, Risikorahmen über Jurisdiktionen hinweg zu harmonisieren. Automatisierte Know-Your-Customer-Softwarelösungen ermöglichen Massenscreening, prüfungsgerechte Berichterstattung und schnellere, erweiterte Sorgfaltsprüfungen. Anbieter, die Multi-Standard-Compliance innerhalb einheitlicher Dashboards unterstützen können, werden zu wichtigen Partnern, da der Durchsetzungsdruck wächst.

Beschleunigung der Durchdringung von digitalem Bankwesen und Fintech

Die Fintech-Akzeptanz erreichte im Jahr 2024 weltweit 64 %, wobei Indien und Brasilien 87 % übertrafen, was einen Anstieg der Onboarding-Volumina auslöste.[3]Ernst & Young, "Globaler Fintech-Akzeptanzindex 2024," ey.com Neo-Banken haben die Kontoeröffnungszeiten auf unter fünf Minuten reduziert, was etablierte Institute dazu zwingt, Identitätsprüfungen zu modernisieren, um Kunden zu halten. Eingebettete Finanzmodelle verlagern KYC-Verpflichtungen nun in Einzelhandels-, Telekommunikations- und E-Commerce-Workflows. Mobile-first-Verifizierungen machen 78 % der neuen digitalen Bankkonten aus, was die Nachfrage nach biometrischen und Echtzeit-Dokumentenscans im Markt für Know-Your-Customer-Software antreibt. SaaS-Anbieter, die Low-Code-APIs bereitstellen, profitieren davon, dass Nicht-Finanzmarken Finanzdienstleistungen integrieren, die reibungsloses KYC erfordern.

Anstieg von Betrugs- und Identitätsdiebstahlverlusten

Globale Identitätsbetrugsschäden erreichten im Jahr 2024 USD 43 Milliarden, wobei synthetische Identitäten ein jährliches Wachstum von 51 % verzeichneten. Deepfakes und KI-generierte Dokumente untergraben traditionelle Verifizierungstools und fördern die Entwicklung mehrschichtiger Abwehrmechanismen, die Biometrie, Verhaltensanalysen und Geräteintelligenz kombinieren. Kontoübernahmebetrug stieg im Finanzdienstleistungssektor im Jahr 2024 um 354 %, was zu einem Anstieg der Compliance-Budgets führte. Finanzinstitute verwenden 3,2 % ihres Umsatzes für die Betrugsprävention, und Verluste durch falsch-positive Ergebnisse belaufen sich jährlich auf USD 118 Milliarden. KI-gestützte Risikobewertung innerhalb von Know-Your-Customer-Software-Implementierungen hilft dabei, echte Nutzer genauer von böswilligen Akteuren zu trennen und dadurch Abbruchraten zu reduzieren.

Nachfrage nach KI-gestützter Echtzeit-Risikobewertung

Modelle des maschinellen Lernens verarbeiten nun Tausende von Attributen in Millisekunden, um dynamische Risikoprofile zu erstellen. Graphische neuronale Netze kartieren Beziehungen, um versteckte Betrugsnetzwerke aufzudecken, während die Verarbeitung natürlicher Sprache Nachrichten und soziale Medien auf Sanktionswarnzeichen durchsucht. Hochvolumige Sektoren wie Kryptobörsen und i-Gaming erfordern Verifizierungsraten von über 10.000 Nutzern pro Stunde – ein Ziel, das nur mit KI-first-Systemen erreichbar ist. Durch die Verbesserung sowohl der Betrugsabwehr als auch der Inklusion wird die Echtzeit-Bewertung zu einem wichtigen Differenzierungsmerkmal im Markt für Know-Your-Customer-Software.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten der kontinuierlichen Kundensorgfaltspflicht | -2.1% | Global, insbesondere kleine und mittlere Unternehmen betreffend | Kurzfristig (≤ 2 Jahre) |

| Komplexe Herausforderungen bei der Integration von Legacy-IT | -1.8% | Reife Märkte in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Divergenz der Datenschutz-Compliance über Jurisdiktionen hinweg | -1.4% | Global, mit regulatorischen Konflikten zwischen EU und USA | Langfristig (≥ 4 Jahre) |

| Genauigkeitsbedenken bei der automatisierten Dokumentenverifizierung | -1.2% | Global, insbesondere Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten der kontinuierlichen Kundensorgfaltspflicht

Institutionen geben nun jährlich USD 48 Millionen für die kontinuierliche KYC-Überwachung aus, und Compliance verschlingt 4,7 % des Umsatzes vieler kleiner und mittlerer Unternehmen. Die Echtzeit-Überwachung hat die Datenverarbeitungskosten seit 2024 verdreifacht, und Premium-Datenfeeds für Sanktionen oder Gerichtsakten fügen weitere Kostenschichten hinzu. Komplexe Unternehmenseigentumsstrukturen erfordern häufig manuelle Prüfungen, die durchschnittlich 14 Tage pro Fall dauern, was die Skalierbarkeit einschränkt. Managed-Service-Modelle im Markt für Know-Your-Customer-Software gewinnen an Beliebtheit, doch kleinere Banken haben nach wie vor Schwierigkeiten, Abonnementgebühren neben internen Personalanforderungen zu tragen. Anbieter, die gestaffelte Preisgestaltung und automatisierungsgesteuerte Workflows anbieten, können diesen Kostendruck reduzieren.

Komplexe Herausforderungen bei der Integration von Legacy-IT

Etwa 67 % der Banken nennen technische Reibungspunkte als Hindernis für die Einbettung API-basierter Verifizierungsplattformen in ihre Mainframe-zentrierten Kernsysteme. Middleware- und Datenformat-Inkompatibilitäten können Projekte um bis zu 18 Monate verlängern und Budgets um 180 % erhöhen. Die Echtzeit-Synchronisierung zwischen alten und neuen Systemen kann den Transaktionsdurchsatz verlangsamen und die Nutzererfahrung negativ beeinflussen. Compliance-Regeln erfordern einheitliche Prüfprotokolle in beiden Umgebungen, was zusätzliche Entwicklungsarbeit für die Datenverwaltung erfordert. Anbieter im Markt für Know-Your-Customer-Software, die vorgefertigte Konnektoren und phasenweise Bereitstellungspläne bereitstellen, sind besser positioniert, um Integrationszyklen zu verkürzen und Risiken zu reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen treiben die Plattformentwicklung voran

Softwareplattformen machten im Jahr 2025 64,05 % des Marktanteils für Know-Your-Customer-Software aus, was die universelle Nachfrage nach integrierten Identitätsverifizierungssuiten unterstreicht. Diese Systeme integrieren Dokumentenscanning, Sanktionsscreening und laufende Überwachung in kohärenten Benutzeroberflächen und vereinfachen Compliance-Prüfungen für große Institutionen. Das Dienstleistungssegment expandiert jedoch mit einer CAGR von 20,32 %, da Unternehmen operative Komplexität an Managed-Compliance-Anbieter auslagern. Bereitstellungsberatung, regulatorische Beratungsdienstleistungen und Workflow-Anpassung dominieren nun neue Projektbudgets, was die Erkenntnis widerspiegelt, dass der KYC-Erfolg von kontinuierlicher Prozesskalibrierung abhängt.

Professionelle und verwaltete Dienstleistungen werden zunehmend mit Kernplattformen gebündelt, sodass Banken mit Vorschriften Schritt halten können, ohne ihre internen Teams zu erweitern. Kleinere Institutionen betrachten abonnementbasierte Compliance-Operationen als Weg zur Wettbewerbsgleichstellung. Anbieter, die Analyse-Dashboards, Service-Level-Garantien und 24-Stunden-Regulierungsverfolgung in ihre Angebote einbetten, wandeln einmalige Softwaregeschäfte in mehrjährige Serviceverträge um und vertiefen die Kundenbindung im gesamten Markt für Know-Your-Customer-Software.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Akzeptanz intensiviert sich

Cloud-Lösungen erfassten im Jahr 2025 einen Anteil von 66,15 % und sollen bis 2031 eine CAGR von 21,02 % verzeichnen, was die Nachfrage nach elastischer Kapazität und schnellen API-Integrationen widerspiegelt. Skalierbare Infrastruktur ermöglicht es, den Verifizierungsdurchsatz bei Onboarding-Spitzen während Marketingkampagnen oder regionalen Expansionen flexibel anzupassen. Integrierte Compliance-Zertifizierungen wie SOC 2 und ISO 27001 beruhigen Regulierungsbehörden und vereinfachen Anbieter-Risikobewertungen für Finanzinstitute.

On-Premise-Systeme behalten einen Stellenwert bei großen Banken, die Datensouveränität und Legacy-Investitionen priorisieren, doch das Wachstum bleibt gedämpft. Hybride Ansätze gewinnen an Popularität, da Unternehmen sensible Analysen vor Ort behalten und gleichzeitig Cloud-Computing für hochvolumige Dokumentenprüfungen nutzen. Edge-Processing-Optionen verbessern die Latenz bei mobilen Verifizierungen und verbessern die Nutzererfahrung in bandbreitenbeschränkten Umgebungen. Insgesamt demonstriert die Cloud-Dominanz einen strukturellen Wandel hin zu operativer Agilität im Markt für Know-Your-Customer-Software.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen beschleunigen die Akzeptanz

Großunternehmen hielten im Jahr 2025 einen Anteil von 52,15 %, begünstigt durch Budgettiefe und etablierte Anbieterpartnerschaften. Lösungen auf Unternehmensebene integrieren sich in Ressourcenplanungssuiten und speisen fortschrittliche Analysen, die Unternehmensrisiko-Dashboards unterstützen. Dennoch verzeichnen kleine und mittlere Unternehmen eine CAGR von 20,80 % aufgrund der Einführung von Low-Code-APIs, nutzungsbasierter Preisgestaltung und regulatorischer Ausweitung, die nun auch kleinere Einheiten umfasst.

Die Demokratisierung durch Fintech reduziert Implementierungshürden für junge Banken, Mikrokreditgeber und Marken mit eingebetteten Finanzdienstleistungen. Plug-and-Play-KYC-Module ermöglichen die Integration in Tagen statt Monaten und befreien begrenzte Entwicklungsteams, um sich auf Kernprodukte zu konzentrieren. Anbieter, die modulare Funktionen, prägnante Compliance-Leitfäden und lokalisierte Datenpartner anbieten, positionieren sich, um die nächste Wachstumswelle im Markt für Know-Your-Customer-Software für kleinere Unternehmen zu erfassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Kryptobörsen verzeichnen rasantes Wachstum

Das Bankwesen beherrschte im Jahr 2025 mit einem Umsatzanteil von 57,80 % den Markt, was das tiefe Compliance-Erbe des Sektors und mehrschichtige Sorgfaltspflichtmandate widerspiegelt. Privat- und Firmenkundenbanken sind auf groß angelegte Verifizierung angewiesen, um Konten zu eröffnen, Kredite zu genehmigen und Hochrisikotransaktionen zu überwachen. Kryptobörsen sind jedoch mit einer CAGR von 22,83 % auf das schnellste Wachstum ausgerichtet, da Regulierungsbehörden vollumfängliches KYC für Plattformen für digitale Vermögenswerte vorschreiben.

Institutionelle Investoren, die in die Kryptomärkte eintreten, erwarten Compliance auf Bankniveau, was Börsen dazu veranlasst, ihre Onboarding-Pipelines zu überarbeiten. Fortschrittliche biometrische Prüfungen, transaktionale Risikobewertung und Blockchain-Analysetools konvergieren in einheitlichen Dashboards. Die Gaming-, Versicherungs- und Neo-Bank-Segmente investieren ebenfalls stark, da sektorspezifische Regulierungen weltweit verschärft werden. Die Marktgröße für Know-Your-Customer-Software für Nischenvertikale wird zunehmen, da mehr Branchen finanznahe Dienstleistungen einführen, die KYC-Verpflichtungen auslösen.

Geografische Analyse

Der Anteil Nordamerikas von 37,88 % im Jahr 2025 wird durch ein reifes regulatorisches Ökosystem und eine frühe Technologieakzeptanz angetrieben. US-amerikanische Banken gaben im Jahr 2024 USD 12,8 Milliarden für Compliance-Technologien aus, wobei KYC die größte Zuweisung erhielt. Kanadas aktualisierte Regelungen zur wirtschaftlichen Eigentümerschaft führen grenzüberschreitende Verifizierungskomplexität ein, die Anbieter mit gesamtamerikanischer Datenabdeckung begünstigt. Fortgesetzte Cloud-Migration, Echtzeit-Sanktionsscreening und biometrische Akzeptanz unterstützen inkrementelles Wachstum, da Institutionen optimiertes Onboarding und Betrugsprävention anstreben.

Der asiatisch-pazifische Raum expandiert schneller als jede andere Region und verfolgt eine CAGR von 22,46 % bis 2031. Mobile Geldbörsen, Sofortzahlungssysteme und digitale Banklizenzen ziehen Millionen von Erstkunden an, die jeweils eine Identitätsprüfung benötigen. Indiens Unified Payments Interface verarbeitete im Jahr 2024 131 Milliarden Transaktionen und verdeutlicht das Ausmaß der Verifizierungsnachfrage. Regulierungsbehörden in Singapur, Australien und Hongkong schreiben nun robuste Sorgfaltspflicht für Kryptobörsen und Kauf-jetzt-zahle-später-Dienste vor und erweitern damit den adressierbaren Markt für Know-Your-Customer-Software. Anbieter, die lokale optische Zeichenerkennung für Sprachen und nationale Ausweisregister integrieren, gewinnen Marktanteile.

Europa kombiniert strenge Geldwäscherichtlinien mit strengen Datenschutzvorschriften. Bußgelder für Verstöße gegen Geldwäschevorschriften überstiegen im Jahr 2024 EUR 2,8 Milliarden und fördern die schnellere Einführung automatisierter Plattformen. Dennoch erfordern DSGVO-Beschränkungen datenschutzzentrierte Designs wie homomorphe Verschlüsselung und selektive Offenlegung. Der Entwurf des digitalen Euro der Europäischen Zentralbank umfasst datenschutzwahrende Verifizierungsschienen, die grenzüberschreitende KYC-Protokolle standardisieren könnten. Erfolgreiche Anbieter kalibrieren ihre Workflows auf länderspezifische Interpretationen und gewährleisten gleichzeitig Konsistenz bei gesamteuropäischen Prüfungen.

Lateinamerika, der Nahe Osten und Afrika bieten hochwertige Wachstumsnischen, da Regierungen finanzielle Inklusion fördern. Mobile-Money-Ökosysteme in Kenia und Ghana stützen sich auf Telekommunikationsdaten und biometrische Wählerregister für KYC und signalisieren die Nachfrage nach Plattformen, die für alternative Daten bereit sind. In Brasilien verpflichten Open-Finance-Anforderungen Banken und Fintechs dazu, Kundendaten über APIs bereitzustellen und erhöhen damit die Dringlichkeit der Identitätsprüfung. Digitale Banklizenzen in Saudi-Arabien und Blockchain-basierte KYC-Konsortien in den Vereinigten Arabischen Emiraten erweitern ebenfalls die Marktgröße für Know-Your-Customer-Software in der Region, indem sie multilaterale Anbieterbeteiligung einladen.

Wettbewerbslandschaft

Der Markt für Know-Your-Customer-Software weist eine moderate Fragmentierung auf, wobei Plattformführer, KI-Spezialisten und Innovatoren für dezentralisierte Identitäten um Marktanteile konkurrieren. Etablierte Unternehmen wie Jumio, Onfido und Trulioo skalieren durch Akquisitionen, um ihre Datenquellenreichweite und biometrische Genauigkeit zu erweitern. Nischenentwickler konzentrieren sich auf Deepfake-Erkennung, graphbasierte Risikomodellierung oder datenschutzwahrende Anmeldeinformationen und gewinnen Kunden, die spezialisierte Fähigkeiten benötigen. Die Patentaktivität bei der Identitätsverifizierung stieg im Jahr 2024 um 67 %, was Technologie als primären Wettbewerbsvorteil unterstreicht.[4]Weltorganisation für geistiges Eigentum, "Technologietrends bei der Identitätsverifizierung," wipo.int

Horizontale Fusionen zielen darauf ab, Sanktionsscreening, Fallmanagement und Überwachung negativer Medienberichte in einer einzigen integrierten Plattform zu konsolidieren. Anbieter werben mit Verifizierungszeiten unter 30 Sekunden und Genauigkeitsbenchmarks von 98 %, um Verträge mit Neo-Banken und Kryptobörsen zu gewinnen. Cloud-Hyperscaler arbeiten mit Spezialunternehmen zusammen, um Verifizierung in Identitäts- und Zugriffsmanagement-Suiten einzubetten und Vertriebskanäle zu erweitern. Managed-Service-Angebote gewinnen an Zugkraft, da Finanzinstitute schlüsselfertige Compliance-Operationen anstelle von Toolkits suchen, die sie selbst konfigurieren und besetzen müssen.

Regionale Differenzierung prägt auch den Wettbewerb. Käufer im asiatisch-pazifischen Raum schätzen lokale Ausweisdokumentenabdeckung und linguistische optische Zeichenerkennung, während europäische Kunden DSGVO-konforme Datenresidenz und Einwilligungsmanagement fordern. Kunden in Schwellenmärkten benötigen mobilfreundliche Workflows und kostengünstige Integration alternativer Daten. Anbieter, die anpassungsfähige Orchestrierungs-Engines, lokalisierte Partnerschaften und modulare APIs pflegen, sind am besten positioniert, um globales Wachstum im gesamten Markt für Know-Your-Customer-Software zu erfassen.

Branchenführer im Bereich Know-Your-Customer-Software

Trulioo Information Services Inc.

Jumio Corporation

Onfido Ltd.

AU10TIX Limited

Mitek Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Jumio Corporation gab eine Finanzierungsrunde der Serie D in Höhe von USD 150 Millionen bekannt, angeführt von Centana Growth Partners, um seine KI-gestützten Identitätsverifizierungsfähigkeiten zu beschleunigen und nach Lateinamerika und Südostasien zu expandieren.

- September 2025: Onfido Ltd. hat die Akquisition des biometrischen Authentifizierungsspezialisten Veriff für USD 240 Millionen abgeschlossen und damit eine umfassende Plattform geschaffen, die Dokumentenvalidierung mit Gesichtserkennung und Lebenderkennung zusammenführt.

- August 2025: Trulioo Information Services Inc. hat die Erweiterung seines globalen Identitätsnetzwerks auf 15 weitere Länder gestartet und damit die Echtzeit-Verifizierungsabdeckung durch Partnerschaften mit lokalen Datenanbietern auf 195 Nationen ausgedehnt.

- Juli 2025: IDEMIA Group S.A.S. hat einen Vertrag im Wert von USD 75 Millionen mit einem großen europäischen Bankkonsortium gesichert, um biometrische Authentifizierung für 25 Millionen Kunden in 12 Ländern bereitzustellen.

- Juni 2025: AU10TIX Limited hat eine Partnerschaft mit Microsoft Azure geschlossen, um seine Plattform in Azure Active Directory zu integrieren und nahtloses KYC in Unternehmensidentitätsverwaltungsumgebungen zu ermöglichen.

- Mai 2025: Mitek Systems Inc. hat das KI-Unternehmen HooYu für USD 85 Millionen akquiriert und damit Fähigkeiten zur Erkennung synthetischer Identitäten und zur automatisierten Risikobewertung hinzugefügt.

- April 2025: Shufti Pro Limited hat die ISO-27001-Zertifizierung für seine Cloud-basierte Identitätsverifizierungsplattform erhalten.

- März 2025: SumSub Ltd. hat ein mobiles SDK eingeführt, das es Banken ermöglicht, Verifizierung mit einer Implementierungszeit von unter 48 Stunden in ihre Apps zu integrieren.

- Februar 2025: Regula Forensics Inc. hat eine Dokumentenauthentifizierungstechnologie veröffentlicht, die Deepfakes mit einer Genauigkeit von 99,7 % erkennen kann.

- Januar 2025: PassFort Limited hat seine Compliance-Suite um ESG-Screening erweitert, sodass Institutionen soziale Auswirkungsrisiken während des Onboarding-Prozesses bewerten können.

Umfang des globalen Berichts zum Markt für Know-Your-Customer-Software

| Softwareplattformen |

| Dienstleistungen (Managed und Professional) |

| On-Premise |

| Cloud-basiert |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Bankwesen |

| Fintech und Neo-Banken |

| Versicherungen |

| Gaming und Glücksspiel |

| Kryptobörsen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Softwareplattformen | |

| Dienstleistungen (Managed und Professional) | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud-basiert | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Endverbrauchsbranche | Bankwesen | |

| Fintech und Neo-Banken | ||

| Versicherungen | ||

| Gaming und Glücksspiel | ||

| Kryptobörsen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Know-Your-Customer-Software im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 5,06 Milliarden geschätzt und soll mit einer CAGR von 19,28 % wachsen, um bis 2031 USD 12,22 Milliarden zu erreichen.

Welche Region führt die aktuellen Ausgaben für KYC-Software an?

Nordamerika hält einen Anteil von 37,88 %, unterstützt durch reife Regulierung und frühe Akzeptanz.

Was treibt das schnelle Wachstum im asiatisch-pazifischen Raum an?

Smartphone-first-Banking und neue digitale Banklizenzen treiben eine CAGR von 22,46 % bis 2031 voran.

Welcher Bereitstellungsmodus expandiert am schnellsten?

Cloud-basierte Lösungen wachsen mit einer CAGR von 21,02 % und profitieren von Skalierbarkeit und API-Bereitschaft.

Warum sind Kryptobörsen ein wichtiges Wachstumssegment?

Jüngste regulatorische Klarheit erfordert Compliance auf Bankniveau und treibt Börsen zu fortschrittlichen KYC-Tools, was eine CAGR von 22,83 % befeuert.

Wie fragmentiert ist die Wettbewerbslandschaft?

Die fünf größten Marktteilnehmer halten weniger als 40 % des Marktanteils, was auf eine moderate Fragmentierung und Raum für Nischeninnovatoren hinweist.

Seite zuletzt aktualisiert am: