Marktgröße und Marktanteil für Edelmetallkatalysatoren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

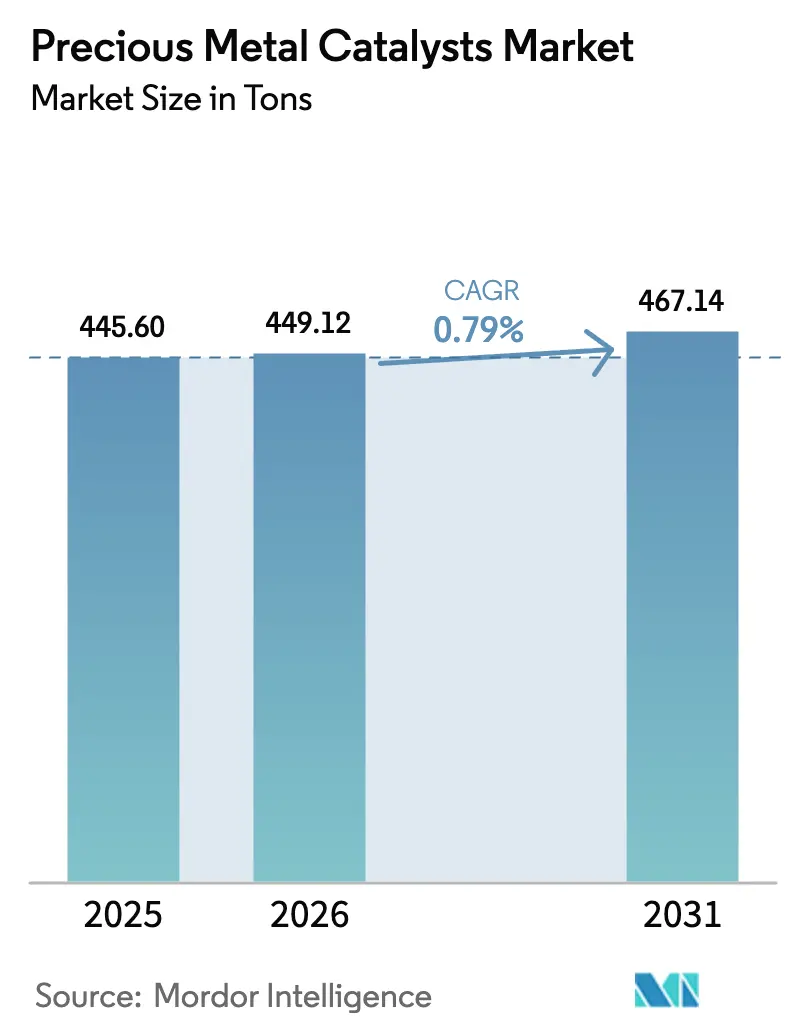

| Marktvolumen (2026) | 449.12 Tonnen |

| Marktvolumen (2031) | 467.14 Tonnen |

| Wachstumsrate (2026 - 2031) | 0.79% CAGR |

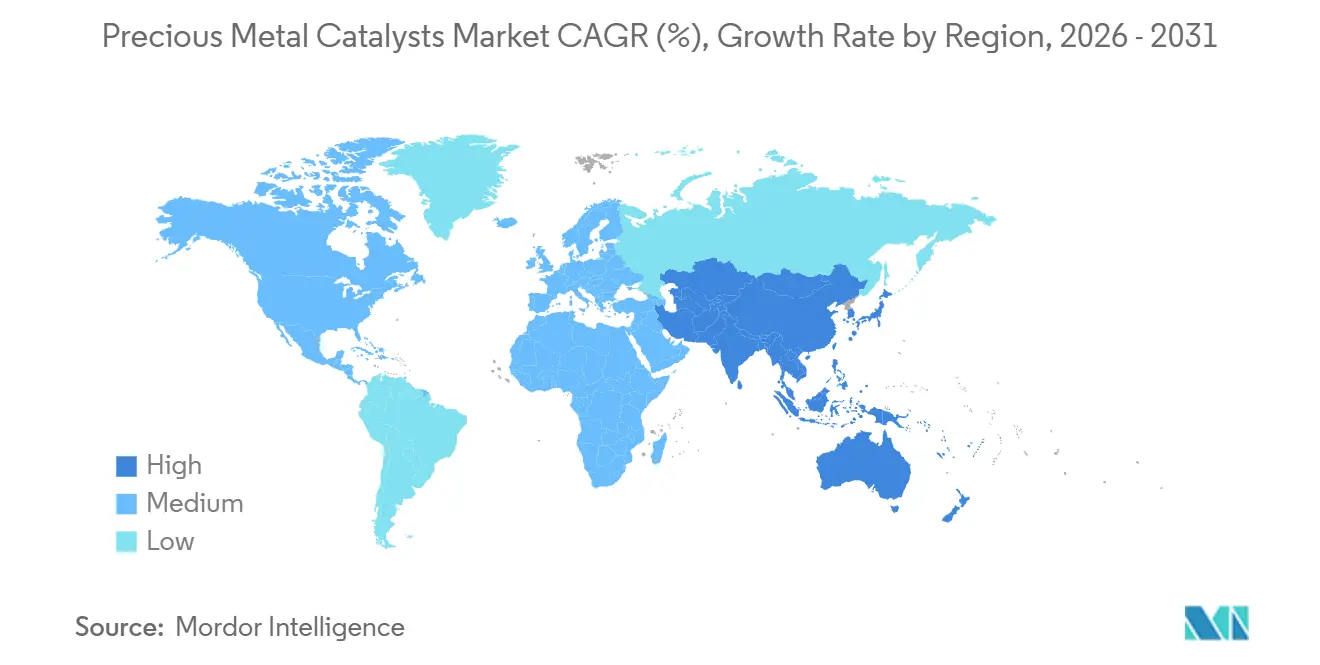

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

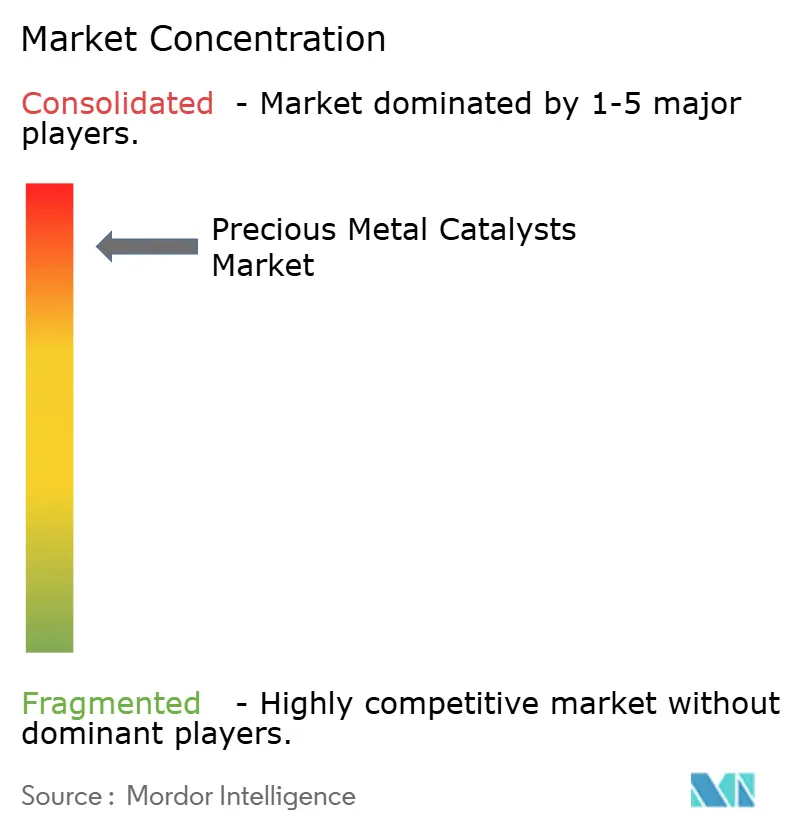

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Edelmetallkatalysatoren von Mordor Intelligence

Die Marktgröße für Edelmetallkatalysatoren wurde im Jahr 2025 auf 445,60 Tonnen geschätzt und wird voraussichtlich von 449,12 Tonnen im Jahr 2026 auf 467,14 Tonnen bis 2031 wachsen, bei einem CAGR von 0,79 % während des Prognosezeitraums (2026–2031). Ein moderates Gesamtwachstum geht mit ausgeprägten Verschiebungen im Nachfragemix einher, insbesondere durch die schrittweise Erosion der Autokatalysatorvolumina, den raschen Ausbau von Grünwasserstoff-Elektrolyseuren und steigende Präzisionsanforderungen in der pharmazeutischen Synthese. Verschärfte Euro-7-, China-VI-b- und Bharat-Stage-VII-Vorschriften erhöhen die Platingruppenmetall-Beladungen (PGM) pro Fahrzeug, auch wenn Batterieelektrofahrzeuge (BEV) die Stücklieferungen dämpfen. Gleichzeitig ziehen PEM-Elektrolyseur-Ausbauprojekte Iridium und Platin in zweistellige Expansionskorridore, was Lieferanten dazu veranlasst, Recyclingkreisläufe zu erweitern und KI-gestützte Formulierungsplattformen einzusetzen. Strategische Absicherungen – Platinsubstitution für Palladium, Atomlagenabscheidung auf Ångström-Ebene und digitale Zwillinge zur Prozessoptimierung – schützen die Margen gegenüber volatilen PGM-Spotpreisen. Die Portfolioumschichtung hin zu Brennstoffzellen-, Raffinerie- und Pharmakatalysatoren wird zu einem zentralen Wettbewerbshebel, da etablierte Anbieter mit einer zweigeteilten Wachstumslandschaft konfrontiert sind.

Wesentliche Erkenntnisse des Berichts

- Nach Metalltyp entfiel auf Platin im Jahr 2025 ein Marktanteil von 40,92 % am Markt für Edelmetallkatalysatoren, während Iridium bis 2031 mit einem CAGR von 3,01 % wächst.

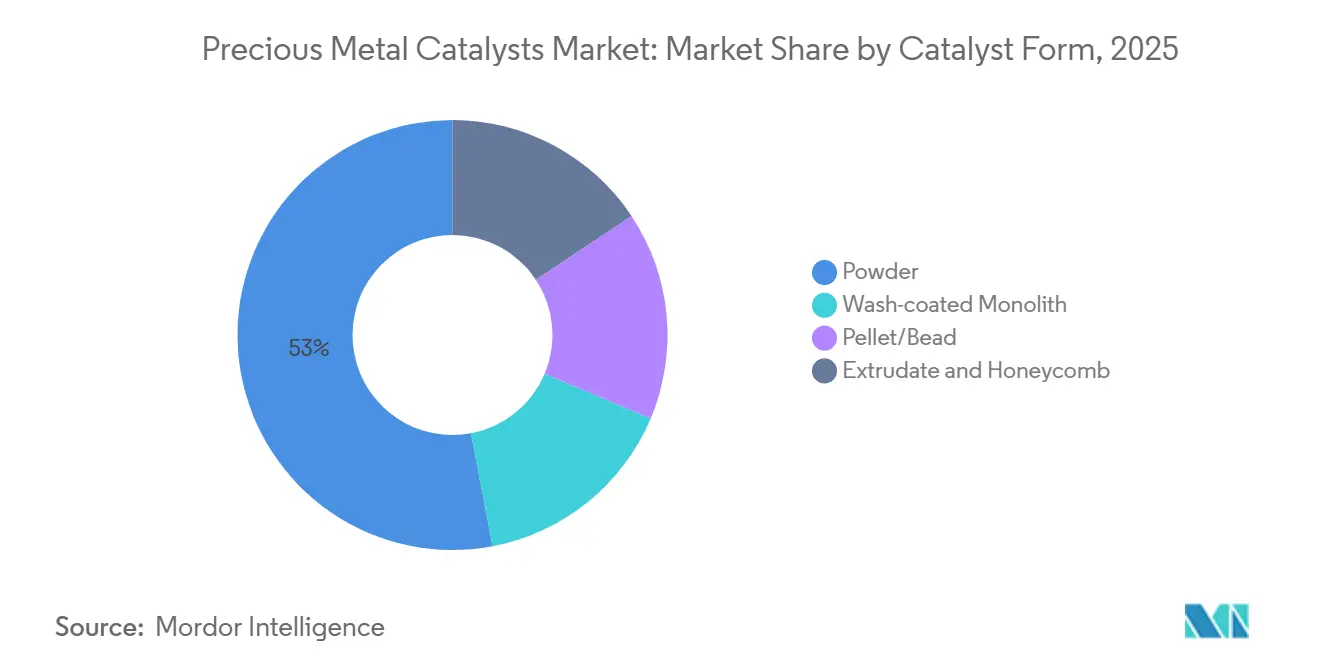

- Nach Katalysatorform entfielen auf Pulvervarianten im Jahr 2025 52,98 % des Marktes für Edelmetallkatalysatoren, während beschichtete Monolithe voraussichtlich mit einem CAGR von 1,66 % bis 2031 wachsen werden.

- Nach Herstellungsverfahren hielt die Anfangsfeuchtigkeitsimprägnierung im Jahr 2025 einen Anteil von 47,18 % an der Marktgröße für Edelmetallkatalysatoren; die chemische Dampfphasen- bzw. Atomlagenabscheidung verzeichnet den höchsten prognostizierten CAGR von 2,93 % bis 2031.

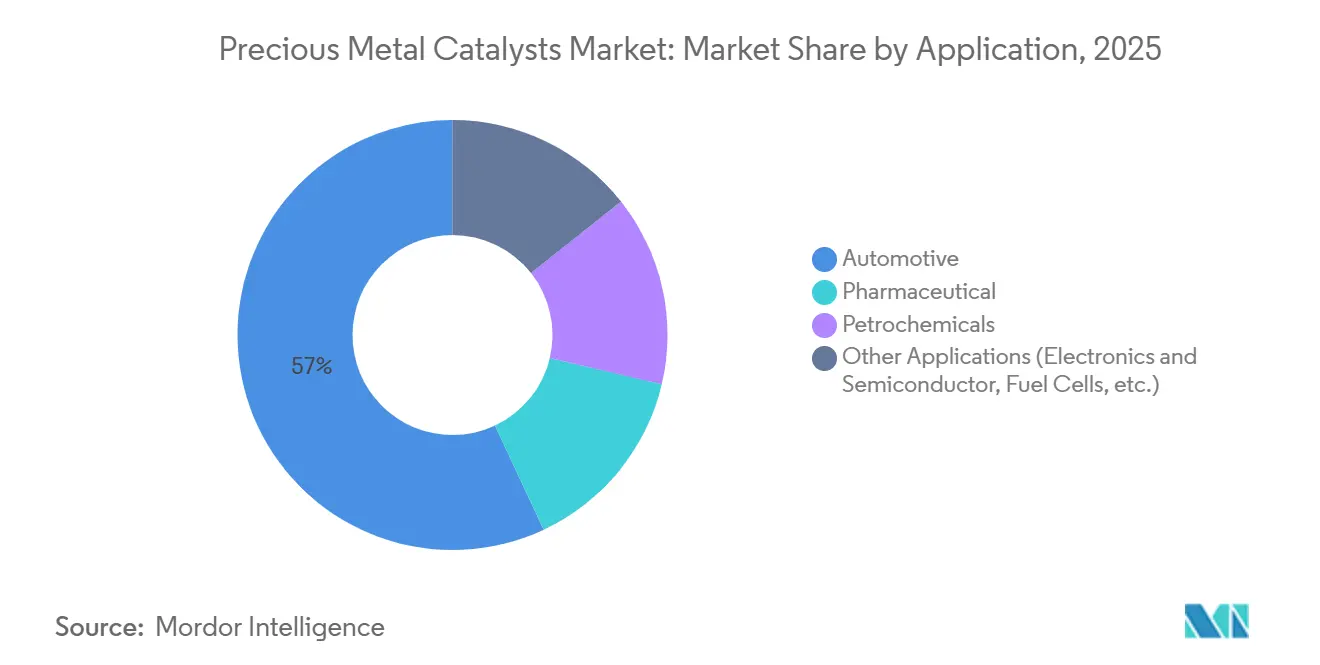

- Nach Anwendung hielt der Automobilbereich im Jahr 2025 einen Umsatzanteil von 56,98 %; das Segment sonstige Anwendungen, einschließlich Brennstoffzellen, Elektronik und grüner Wasserstoff, wird voraussichtlich mit einem CAGR von 2,78 % bis 2031 wachsen.

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 39,82 % an der Marktgröße für Edelmetallkatalysatoren, und die Region wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 1,22 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Edelmetallkatalysatoren

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Abgas- und stationäre Emissionsstandards | +0.3% | Weltweit, mit stärkster Durchsetzung in der EU, China und Indien | Mittelfristig (2–4 Jahre) |

| Umstellung der Petroraffinerie auf höheroktanige saubere Kraftstoffe | +0.2% | Nordamerika, Naher Osten, Raffineriezentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Platinsubstitution für Palladium in Dreiweg-Autokatalysatoren | +0.1% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Grünwasserstoffinfrastruktur treibt Ir/Pt-Katalysatornachfrage | +0.4% | Europa, Japan, Südkorea, frühe Anwender im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-entwickelte Reaktionspfade reduzieren PGM-Beladungen | +0.3% | Weltweit, mit stärkster Durchsetzung in der EU, Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Abgas- und stationäre Emissionsstandards

Die Europäische Kommission verabschiedete Euro 7 Ende 2025 zur Umsetzung ab 2027 und zwingt OEMs, die Rhodium- und Palladiumbeladungen um 15–20 % pro Fahrzeug zu erhöhen. Chinas National VI-b, das im Juli 2024 in Kraft trat, löste 2025 bei inländischen Automobilherstellern einen Anstieg der PGM-Katalysatornachfrage um 12 % aus. Indiens Bharat Stage VII (April 2028) wird die Grenzwerte für Realfahremissionen auf Zweiräder ausweiten und ein neues adressierbares Segment schaffen. Die EPA-Tier-4-Final-Standards der USA steigern gleichzeitig den Bedarf an platinbasierten Oxidationskatalysatoren für Dieselmotoren im Offroad-Bereich. Das Nettoergebnis ist eine wertsteigernde Mischungsanreicherung, die stagnierende Verbrennungsmotor-Volumina teilweise ausgleicht.

Umstellung der Petroraffinerie auf höheroktanige saubere Kraftstoffe

Schwefelgrenzwerte der Internationalen Seeschifffahrtsorganisation und regionale Mandate für schwefelarmes Benzin treiben Raffinerieaufrüstungen voran, die Platin-auf-Aluminiumoxid-Katalysatoren für die Hydroverarbeitung begünstigen[1]American Petroleum Institute, "Aktualisierung der Niedrigschwefel-Kraftstoffstandards," api.org. Saudi Aramcos Jazan-Raffinerie, die 2024 in Betrieb genommen wurde, setzte in ihren Hydrocrackanlagen mehr als 200 Tonnen Edelmetallkatalysatoren ein. Reliance Industries stellte 2025 1,2 Milliarden USD für die BS-VII-Konformität in Jamnagar bereit und sicherte damit die inkrementelle Nachfrage nach Platin-Rhenium-Katalysatoren. Diese Investitionen stützen einen parallelen Wachstumspfad, der die BEV-bedingte Erosion der Autokatalysatoren ausgleicht.

Platinsubstitution für Palladium in Dreiweg-Autokatalysatoren

Da Palladium 2025 im Durchschnitt 2.100 USD/Unze gegenüber Platin bei 950 USD/Unze kostete, reformulierten OEMs Dreiweg-Katalysatoren und erhöhten den Platinanteil von etwa 15 % auf nahezu 30 % der PGM-Masse. Stellantis erhöhte den Platinanteil auf 28 % seiner Euro-6d-Katalysatorsysteme und reduzierte den Palladiumeinsatz in europäischen Werken um jährlich 600 kg. Fortschritte in der Washcoat-Chemie mildern die historischen Zündverzögerungen von Platin und stabilisieren die gesamte PGM-Nachfrage, auch wenn die Palladiumvolumina nachlassen.

Ausbau der Grünwasserstoffinfrastruktur treibt Ir/Pt-Katalysatornachfrage

Deutschlands H2Global stellte 2025 4,5 Milliarden EUR bereit und katalysierte Aufträge für 2 GW PEM-Elektrolyseure, die bis 2027 18–22 Tonnen Iridium benötigen werden. Japans Wasserstoff-Roadmap 2026 leitet 300 Milliarden JPY in die Elektrolyseurherstellung und priorisiert das Iridium-Recycling zur Beseitigung von Versorgungsengpässen. PEM-Kathoden absorbieren ebenfalls Platin, während Ruthenium-Platin-Legierungen aufgrund ihrer verbesserten Korrosionsbeständigkeit Marktanteile gewinnen.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende PGM-Preisvolatilität und Versorgungsschocks | -0.2% | Weltweit, akut im asiatisch-pazifischen Raum und in Europa, die auf südafrikanische/russische Versorgung angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Zunehmende EV-Durchdringung verringert die Autokatalysatornachfrage für Verbrennungsmotoren | -0.3% | China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Recyclingquoten dämpfen die Primärnachfrage | -0.1% | Weltweit, konzentriert in Regionen mit ausgereifter Sammelinfrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende PGM-Preisvolatilität und Versorgungsschocks

Rhodium schwankte 2025 zwischen 9.200 und 14.000 USD/Unze, nachdem Ausfälle in südafrikanischen Minen das Angebot um 18 % reduzierten[2]Anglo American Platinum, "Zwischenbericht zur Produktion 2025," angloamericanplatinum.com. Russische Palladiumexporte sanken unter Sanktionen um 40 Tonnen, was europäische Formulierer zwang, teureres Recyclingmetall zu kaufen. Iridium stieg aufgrund von Elektrolyseuraufträgen um 35 % und verzögerte mehrere PEM-Projekte. Tier-2-Lieferanten ohne integriertes Recycling verzeichneten unter Festpreisverträgen eine Margencompression von 400–600 Basispunkten.

Zunehmende EV-Durchdringung verringert die Autokatalysatornachfrage für Verbrennungsmotoren

Chinas BEV-Anteil erreichte 38 % der Pkw-Verkäufe im Jahr 2025 und eliminierte rund 12.000 Autokatalysator-Ersatzzyklen in den Ride-Hailing-Flotten in Peking und Shanghai. Europa erreichte 2025 eine BEV-Durchdringung von 22 %, unterstützt durch gezielte Subventionen. Der US-amerikanische IRA-Steuerkredit verdoppelte den BEV-Anteil auf 11 % und veranlasste Katalysatorunternehmen, die Diversifizierung in Brennstoffzellen- und Pharmabereiche zu beschleunigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Metalltyp: Iridium wächst am schnellsten trotz Platindominanz

Platin hielt 2025 einen Anteil von 40,92 % und ist durch seine Vielseitigkeit in Autokatalysator-, Raffinerie- und Pharmaplattformen verankert. Iridium, obwohl in absoluten Zahlen klein, expandiert mit einem CAGR von 3,01 % auf der Grundlage des PEM-Elektrolyseur-Einsatzes. Ruthenium erschließt eine Nische in Chlor-Alkali- und Ammoniak-Katalysatoren für prozesskonomische Vorteile. KI-optimierte Nanopartikel halbieren die Iridiumintensität in 1-MW-Elektrolyseuren und stärken eine Wert-über-Volumen-Trajektorie.

Die Atomlagenabscheidung ist hier entscheidend: Johnson Matthey demonstrierte 50 % höhere Sauerstoffentwicklungsraten mit Iridium-Punkten auf Titanoxid und halbierte die Metallintensität pro MW. Für Platin eröffnen sich durch sinkende Preisabschläge gegenüber Palladium Preisspielräume, die Formulierungsexperimente aufrechterhalten.

Nach Katalysatorform: Pulver führt, Monolithe gewinnen durch Integrationseffizienz

Pulverkatalysatoren machten 2025 52,98 % der Nachfrage aus und dominieren pharmazeutische Chargenreaktoren und Raffinerie-Festbetten dank einfacher Regenerierung. Beschichtete Monolithe wachsen mit einem CAGR von 1,66 %, da Automobil- und stationäre Emissionssysteme einen geringen Druckabfall schätzen. Umicore's rhodiumfreier Monolith aus dem Jahr 2025 erfüllt Euro-VI-Grenzwerte mit 30 % weniger Gesamt-PGM. Pelletformen zielen auf Hydrierungsreaktoren ab, bei denen mechanische Festigkeit die Kosten aufwiegt. Integrationseffizienzen stellen Monolithe an die Spitze der Emissionsschutzforschung und -entwicklung, während Pulver dort die Vorrangstellung behalten, wo Chargenflexibilität überwiegt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Herstellungsverfahren: Atomlagenabscheidung skaliert mit steigenden Präzisionsanforderungen

Die Anfangsfeuchtigkeitsimprägnierung hielt 2025 einen Anteil von 47,18 % aufgrund ihrer geringen Kosten und Skalierbarkeit für Autokatalysatoren. Die chemische Dampfphasen- bzw. Atomlagenabscheidung schreitet mit einem CAGR von 2,93 % voran, da Brennstoffzellen- und Feinchemikalienhersteller Sub-Nanometer-Präzision fordern. Heraeus' neue Atomlagenabscheidungsanlage liefert eine Platinmassenaktivität, die 40 % über den Imprägnierungsbenchmarks liegt. Die Imprägnierung bleibt optimal für Raffineriekatalysatoren, bei denen Platinbeladungen von 0,3–0,5 Gew.-% ausreichen. Die elektrochemische Abscheidung macht bei Elektrolyseuren Fortschritte und erzeugt Iridiumschichten mit überlegener Haftung.

Nach Anwendung: Automobil hält die Mehrheit, Brennstoffzellen entstehen

Autokatalysatoren hielten 2025 noch einen Anteil von 56,98 %, doch die BEV-Substitution reduziert das absolute Volumen, auch wenn die PGM-Intensität pro Fahrzeug steigt. Pharmakatalysatoren ermöglichen über 60 % der globalen generischen Hydrierungen. Petrochemische Katalysatoren stützen die Benzin- und Aromatenproduktion, insbesondere in nahöstlichen und asiatischen Raffinerien. Brennstoffzellen und Elektrolyseure befinden sich im Segment „sonstige Anwendungen” und wachsen mit dem höchsten CAGR von 2,78 %. Iridium- und Platintonnen befinden sich auf einem steilen Aufwärtskurs, da regionale Wasserstoff-Roadmaps Gestalt annehmen. Toyotas Plan, die Mirai-Produktion zu verdreifachen, impliziert bis 2027 eine zusätzliche Platinkathoden-Nachfrage von 1,2 Tonnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik kontrollierte 2025 39,82 % des Volumens und wird trotz der NEV-politischen Gegenwinds in China mit einem CAGR von 1,22 % wachsen. Chinas National VI-b erhöhte die PGM-Beladungen pro Verbrennungsmotor 2025 um 14 % und dämpfte den Rückgang des Katalysatorvolumens. Japans Elektrolyseur-Subvention von 300 Milliarden JPY schwenkt die Lieferkette auf das Iridium-Recycling um, wobei TANAKA die PEM-Katalysatorkapazität verdreifacht. Indiens Bharat Stage VII wird die Katalysatordurchdringung bei Zweirädern von heute unter 40 % steigern und erhebliches Aufwärtspotenzial schaffen. Südkoreas 12.000 NEXO-Auslieferungen im Jahr 2025 hielten die Platinkathoden-Volumina stabil.

Nordamerika bleibt wertdicht: US-amerikanische Raffinerien installierten 2025 8 Tonnen Platinkatalysatoren zur Erfüllung der Tier-3-Schwefelanforderungen. Europas Elektrolyseur-Förderung von 3 Milliarden EUR lenkt die Iridium-Nachfrage nach Deutschland, Spanien und in die Niederlande. Südamerika stützt sich auf Brasiliens Ethanolmischungsmandat, das Käufe von Platin-Rhenium-Reformierungskatalysatoren antreibt. Der Nahe Osten profitiert von neuen Hydrocrackanlagen in Jazan, während Südafrika sein inländisches PGM-Bergbau für wettbewerbsfähige Recyclinglogistik nutzt.

Regulatorisches Umfeld

Die Compliance-Anforderungen für Edelmetallkatalysatoren werden durch Emissionsvorschriften und Chemikalienregulierung geprägt, wobei Europa für beide Bereiche als wichtiger Ankermarkt fungiert. Auf der Emissionsseite verschärfen die Ende 2025 finalisierte Euro-7-Norm zur Umsetzung 2027, zusammen mit China VI-b, gültig ab Juli 2024, und Bharat Stage VII im April 2028, die Auspuffgrenzwerte und stärken die Nachfrage nach leistungsstärkeren PGM-Katalysatorformulierungen für mobile und bestimmte stationäre Anwendungen.

Auf der Chemikalien- und Kreislaufwirtschaftsseite wirken sich die REACH-Verpflichtungen der EU weiterhin auf Registrierung, Datenanforderungen und nachgelagerte Kommunikation für Katalysatorhersteller und -importeure aus. Das europäische Gesetz über kritische Rohstoffe (Verordnung (EU) 2024/1252) fügt zudem eine Versorgungssicherheitsperspektive mit Zielvorgaben für 2030 hinzu, die ein Recycling von 25 % der strategischen Rohstoffe umfassen. Im Mai 2026 präzisierte die Durchführungsverordnung (EU) 2026/1116 der Kommission Produkt-, Komponenten- und Abfallströme mit Rückgewinnungspotenzial für kritische Rohstoffe, und im Juli 2026 aktualisierte die ECHA Anhang XVII von REACH um nanospezifische toxikologische Anforderungen für in die EU exportierte Spezialchemikalien mit technisch hergestellten Nanopartikeln, gültig ab dem 1. Oktober 2026. Dies erhöht die Compliance-Anforderungen für nano-basierte Katalysatorsysteme und stärkt die Notwendigkeit qualifizierter Prüfungen und Dokumentation.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der primären PGM-Versorgung (Bergbau, Raffination und Trennung von Platin, Palladium, Rhodium, Ruthenium und Iridium), führt dann über Metallhandel und Bestandsmanagement, gefolgt von der Katalysatorherstellung (Vorläuferpräparation, Imprägnierung oder Abscheidung, Beschichtung von Keramik- oder Metallsubstraten, Extrusion oder Wabenformung, Aktivierung und Qualitätskontrolle). Nachgelagert werden Katalysatoren von OEMs und Systemintegratoren in die Abgasnachbehandlung von Fahrzeugen, Raffinerie- und petrochemische Anlagen, die pharmazeutische Synthese sowie aufkommende Wasserstoff- und Brennstoffzellenkomponenten integriert, wobei Leistungszertifizierung und Lebensdauerprüfung zunehmend in die Kundenqualifizierung einfließen.

Die Rückgewinnung am Lebensende ist in das System integriert und wird nicht als Endschritt behandelt: verbrauchte Katalysatoren werden gesammelt, gegebenenfalls entkannt und zu wiederverwendbaren Metallsalzen oder Schwamm raffiniert, was eine geschlossene Kreislaufversorgung unterstützt. Integrierte Akteure wie Umicore, Heraeus und Johnson Matthey decken Handel, Herstellung und Recycling ab, was hilft, die Kundenexposition gegenüber PGM-Preisvolatilität zu verringern und Inputs wie Iridium für PEM-Elektrolyseure zu sichern. Wenn Angebotsengpässe entstehen, können sich diese zu Beschaffungsverzögerungen und Einschränkungen der Produktionsplanung ausweiten, während Technologieveränderungen wie präzisere Abscheidung (für Brennstoffzellen, Feinchemikalien und Elektrolyseure) und eine stärkere Nutzung von recyceltem Ausgangsmaterial darauf abzielen, die Verfügbarkeit zu stabilisieren und Nachhaltigkeitsanforderungen zu erfüllen.

Wettbewerbslandschaft

Der Markt für Edelmetallkatalysatoren weist eine moderate Konsolidierung auf. Geschlossene Recyclingkreisläufe sind zu einem entscheidenden Differenzierungsmerkmal geworden. So bezieht Umicore beispielsweise 52 % seines Einsatzmaterials aus der sekundären PGM-Rückgewinnung und erzielt eine Reduzierung der Scope-3-Emissionen um 18 %. Patentanmeldungen für KI-entwickelte Katalysatoren sind im Jahresvergleich um 40 % gestiegen, wobei führende Unternehmen wie BASF und Clariant maschinelles Lernen nutzen, um bimetallische Synergien zu optimieren. Chinesische Wettbewerber Kaili Catalyst und Shaanxi Kaida haben durch die Nutzung ihrer Nähe zu OEMs unter den China-VI-b-Vorschriften ein Wachstum von 22 % erzielt. Tier-1-Unternehmen investieren jährlich 50–100 Millionen USD in Atomlagenabscheidungs- und KI-Technologien, um die Rentabilität in hochwertigen Segmenten wie Brennstoffzellen und Pharmazeutika zu erhalten. Tier-2-Unternehmen konzentrieren sich unterdessen auf inkrementelle Verbesserungen der Imprägnierungseffizienz. Darüber hinaus entstehen Weißflächenopportunitäten beim Iridium-Recycling für PEM-Membranen und Rutheniumkatalysatoren für Chlor-Alkali-Zellen.

Marktführer im Bereich Edelmetallkatalysatoren

BASF

Honeywell International, Inc.

Umicore

Heraeus Precious Metals

Clariant

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Recyclinggestützte Versorgungssicherheit und regulatorisch getriebene Kreislaufwirtschaft bleiben zentrale Freiräume, insbesondere für Iridium und andere knappe PGM, die in PEM-Elektrolyseuren verwendet werden. Politische Ankerpunkte wie das EU-Gesetz über kritische Rohstoffe (Verordnung (EU) 2024/1252) sowie dessen im Mai 2026 verabschiedete Durchführungsverordnung, die rückgewinnungsrelevante Abfallströme klärt, erhöhen den Anreiz, geschlossene Kreislaufnetzwerke für verbrauchte Katalysatoren und Prozessrückstände aufzubauen. Dies begünstigt tendenziell Unternehmen, die Metallmanagement, Raffination und Katalysatorversorgung bündeln können.

Technologiegetriebene Metalleinsparung eröffnet zudem Raum für Produktdifferenzierung. Fraunhofer IAP berichtete im Januar 2026, dass es iridiumreduzierte Katalysatoren für die PEM-Elektrolyse entwickelt hat, die die Leistung bei 7 mg Iridium pro 25 Quadratzentimeter aufrechterhalten. Im März 2026 begann Johnson Matthey mit der frühen Inbetriebnahme einer neuen PGM-Raffinerie im Vereinigten Königreich, die die lokale Verfügbarkeit von raffinierten Metallen und recyceltem Material für die Katalysatorherstellung unterstützt. Über mobile Emissionen hinaus bietet die stationäre Emissionskontrolle im Zusammenhang mit dem Ausbau der Rechenzentrumsinfrastruktur eine zusätzliche Nachfragenische für Oxidations- und verwandte Katalysatorsysteme, wodurch sich der adressierbare Markt über traditionelle Verbrennungsmotor-Autokatalysatoren hinaus erweitert.

Aktuelle Branchenentwicklungen

- Mai 2026: Heraeus Precious Metals unterzeichnete ein Memorandum of Understanding mit VSParticle zur Entwicklung von iridiumarmen porösen Transportelektroden für die PEM-Wasserelektrolyse mittels Funkenablationstechnologie. Die Zusammenarbeit zielt auf Katalysatorschichtdesigns ab, die den Iridiumverbrauch senken und gleichzeitig die Leistung erhalten, wodurch eine wesentliche Materialbeschränkung beim Hochskalieren von PEM-Elektrolyseuren direkt angegangen wird.

- November 2025: BASF Environmental Catalyst and Metal Solutions eröffnete eine neue Produktionsanlage in Budenheim, Deutschland, für Komponenten für grünen Wasserstoff und Brennstoffzellen, einschließlich der Produktion im Gigawatt-Maßstab von katalysatorbeschichteten Membranen mit geringer PGM-Beladung. Die Standorterweiterung stärkt die regionale Fertigungskapazität für Komponenten der Wasserstoff-Wertschöpfungskette und unterstützt schnellere industrielle Qualifizierungszyklen für Edelmetallkatalysatorsysteme der nächsten Generation.

- Januar 2024: BASF ECMS und Heraeus Precious Metals nahmen den Betrieb der Recyclinganlage des Gemeinschaftsunternehmens BASF HERAEUS Metal Resource Co., Ltd. in Pinghu, China auf, die für das Recycling von 10.000 Tonnen Autokatalysatoren pro Jahr ausgelegt ist. Die Inbetriebnahme erweiterte das Angebot an sekundärem PGM in Asien und verbesserte die Widerstandsfähigkeit gegenüber Störungen der Primärmetallversorgung und Preisvolatilität.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Katalysatoren, bei denen ein Edelmetall die aktive katalytische Komponente ist, und wird erfasst, wenn das Material zur Verwendung in industriellen und automobiltechnischen chemischen Reaktionen geliefert wird.

Umfangsausschlüsse: Wir schließen Bergbau, Primärmetallraffination und reinen Edelmetallhandel aus, der nicht als Katalysatormaterial verkauft wird.

Übersicht der Segmentierung

- Nach Metalltyp

- Platin

- Palladium

- Rhodium

- Iridium

- Ruthenium

- Sonstige Metalltypen (Osmium, Gold, Silber)

- Nach Katalysatorform

- Pulver

- Pellet / Kugel

- Extrudat und Wabenkörper

- Beschichteter Monolith

- Nach Herstellungsverfahren

- Anfangsfeuchtigkeitsimprägnierung

- Stromloses und elektrochemisches Abscheiden

- Chemische Dampfphasen- / Atomlagenabscheidung

- Sol-Gel / Fällung

- Sonstige fortgeschrittene Nanostrukturierung

- Nach Anwendung

- Automobil

- Pharmazeutika

- Petrochemikalien

- Sonstige Anwendungen (Elektronik und Halbleiter, Brennstoffzellen usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN-Länder

- Übriger asiatisch-pazifischer Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit der Kartierung der Einsatzbereiche von Edelmetallkatalysatoren und der anschließenden Verknüpfung dieser Anwendungen mit messbaren Produktions- und Handelssignalen. Öffentliche Quellen wie der USGS, UN Comtrade, Eurostat und nationale Statistikbehörden halfen uns, die Metallverfügbarkeit, Handelsströme und breite industrielle Produktionstrends zu verstehen. Wir nutzten außerdem Emissions- und Automobilausblicke von Institutionen wie der Internationalen Energieagentur und der US-EPA, um die Nachfragerichtung dort zu skizzieren, wo der Katalysatoreinsatz regulatorisch getrieben ist.

Um das Modell im Unternehmenskontext zu verankern, überprüften wir Jahresberichte, Investorenpräsentationen und technische Produktliteratur, die Katalysatorformen und typische Endanwendungen beschreiben. Wo nötig, nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbanken sowie Handelsdatensätze auf Sendungsebene, um den Produktmix gegenzuprüfen und Import-Export-Muster zu validieren. Diese Beispiele sind nicht erschöpfend, und weitere öffentliche Quellen wurden ebenfalls während der Datenerhebung, Validierung und Forschungsklärung verwendet.

Primärinterviews und Umfragen

Primärdaten wurden durch Experteninterviews und strukturierte Umfragen bei Katalysatorherstellern, Distributoren, Recyclingunternehmen und nachgelagerten Anwendern aus den Bereichen Automobil, Petrochemie und Pharma erhoben. Wir deckten APAC, EMEA und Amerika ab, sodass Annahmen wie Metallbeladung, Recyclingintensität und Nachfragedynamik getestet und angepasst werden konnten, wenn Schreibtischindikatoren die Marktbewegung nicht vollständig erklärten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 15% | APAC: 43% |

| Mittlere Ebene: 54% | Funktions-/Bereichsleiter: 26% | EMEA: 33% |

| Kleinere Akteure: 20% | Manager: 59% | Amerika: 24% |

Marktdimensionierung & Prognose

Die Marktdimensionierung erfolgt mit einem Top-down-Ansatz, bei dem Produktions- und Handelsdaten den Nachfragepool für Edelmetallkatalysatormaterialien rekonstruieren, den wir anschließend mit der Endverwendungsaktivität abgleichen. Hierbei relevante Inputs umfassen die Automobilproduktion und die Intensität der Emissionskontrolle, den Durchsatz von Raffinerien und Petrochemie, Trends bei der Produktion pharmazeutischer Zwischenprodukte sowie gemeldete Veränderungen der Edelmetallpreise, die das Substitutionsverhalten beeinflussen können. Da die Katalysatorleistung auch von der Metallwahl abhängt, verfolgen wir das Verhältnis zwischen Platin, Palladium, Rhodium und anderen Edelmetallen, um eine Überschätzung des Volumens zu vermeiden, wenn Wertveränderungen hauptsächlich preisgetrieben sind.

Die Ergebnisse werden durch selektive Bottom-up-Näherungen bestätigt, wie stichprobenartige Überprüfungen des Verhältnisses von Lieferantenumsatz zu Volumen, Kanaldiskussionen über die durchschnittliche Metallbeladung je Anwendung und Gegenprüfungen gegenüber der Recyclingverfügbarkeit, die die Nachfrage nach frischem Katalysator einschränken kann. Wenn für ein Land nur begrenzte direkte Daten vorliegen, füllen wir Lücken mit Proxy-Indikatoren wie Industrieproduktionsindizes und Handelspartnerströmen und testen diese Proxies anschließend in Interviews erneut, bevor wir die Gesamtzahlen finalisieren. Die Prognose verwendet Szenarioanalysen, die durch Experteneinschätzungen zum Zeitpunkt regulatorischer Maßnahmen, zum Fahrzeugmix (Verbrennungsmotor, Hybrid) und zur Kapazitätsauslastung in Raffination und Chemie gestützt werden, die in einen jährlichen Volumenausblick übersetzt werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, die Modellgesamtsummen mit unabhängigen Signalen wie Metallversorgungsverfügbarkeit, Handelsbewegungen und Produktionstrends bei der Endverwendung vor der endgültigen Freigabe vergleichen. Abweichungen werden auf Länder- und Anwendungsebene überprüft, und wenn ein Ausreißer auftritt, überprüfen wir die zugrunde liegende Annahme erneut und kontaktieren relevante Befragte, um zu verstehen, was sich geändert hat. Eine zweite Analystenprüfung wird durchgeführt, um sicherzustellen, dass Einheiten, Umrechnungen und die Zeitreihenlogik über alle Regionen hinweg konsistent sind.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie starke Schwankungen der Edelmetallpreise oder größere regulatorische Ankündigungen, die die Katalysatornachfrage schnell verändern können. Vor der Auslieferung wird ein abschließender Durchgang durchgeführt, damit die neuesten öffentlichen Veröffentlichungen und validierten Brancheninputs in der veröffentlichten Ansicht berücksichtigt werden.

Vergleich der Marktgröße für Edelmetallkatalysatoren von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Unterschiedlich veröffentlichte Marktgrößen für Edelmetallkatalysatoren können weit auseinanderliegen, selbst wenn die Endanwendungen ähnlich sind, weil die Zählregeln nicht immer aufeinander abgestimmt sind. Die wichtigsten Treiber sind, ob die Schätzung in USD-Wert oder physischem Volumen erstellt wird, wie Recycling- und Metallpreiseffekte behandelt werden und wie oft das Modell aktualisiert wird.

Die größte Diskrepanz ergibt sich aus der Wahl der Einheit und des Umfangs, wobei Mordor Intelligence diesen Markt in Tonnen Katalysatormaterial bemisst und die Gesamtzahlen an Metallbeladung und Endverwendungsdurchsatz statt an Preisschwankungen koppelt, was USD-basierte Sichtweisen in Jahren mit hohen Preisen aufblähen kann.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 449,12 Mio. USD (2026) | |

| Globale Unternehmensberatung A | 21,56 Mrd. USD (2025) | Diese Zahl wird in USD-Wert angegeben, sodass Preiszyklen für Edelmetalle den Gesamtwert erheblich verändern können, selbst wenn das Katalysatorvolumen stabil bleibt, und der Umfang vermischt wahrscheinlich Katalysatormaterial mit umfassenderen Wertkomponenten über verschiedene Endanwendungen hinweg. |

| Branchenverleger B | 14,89 Mrd. USD (2025) | Diese Schätzung erscheint wertorientiert mit einem langen Prognosezeitraum, was stärkere Preis- und Nachfrageannahmen einbeziehen kann, und die veröffentlichten Umfangshinweise geben weniger Auskunft darüber, wie Recyclingausgleiche und Änderungen der Metallbeladung behandelt werden. |

Die Streuung der veröffentlichten Zahlen spiegelt hauptsächlich wider, ob der Markt als physischer Katalysatornachfragepool oder als Umsatzpool gezählt wird, der sich mit den Rohstoffpreisen bewegt. Indem wir das Modell nachvollziehbar an Endverwendungsaktivität, Metallmix und realistische Beladungsannahmen koppeln, können wir Jahr-für-Jahr-Bewegungen in einfachen Schritten erklären, die bei veränderten Bedingungen erneut überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Edelmetallkatalysatoren im Jahr 2026?

Der Markt wird im Jahr 2026 auf 449,12 Tonnen geschätzt, mit einem prognostizierten CAGR von 0,79 % bis 2031.

Welcher Metalltyp hat den größten Anteil im Bereich der Edelmetallkatalysatoren?

Platin behält die Führungsposition mit 40,92 % des Volumens im Jahr 2025.

Wie schnell wächst die Iridium-Nachfrage?

Die Iridium-Nachfrage wächst mit einem CAGR von 3,01 %, angetrieben durch den Einsatz von PEM-Elektrolyseuren.

Warum gewinnen Monolithkatalysatoren an Bedeutung?

Beschichtete Monolithe reduzieren den Druckabfall und den Edelmetallbestand und wachsen mit einem CAGR von 1,66 %.

Wie bedeutend ist die asiatisch-pazifische Region in der globalen Nachfrage?

Asien-Pazifik machte 2025 39,82 % des Volumens aus und ist mit einem CAGR von 1,22 % die am schnellsten wachsende Region.

Welche strategischen Maßnahmen nutzen Lieferanten, um PGM-Preisschwankungen abzumildern?

Erweitertes geschlossenes Recycling liefert nun mehr als die Hälfte von Umicore's Einsatzmaterial und schützt die Margen.

Seite zuletzt aktualisiert am: