Polyetheramin-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 390.72 Kilotonn |

| Marktvolumen (2031) | 612.57 Kilotonn |

| Wachstumsrate (2026 - 2031) | 9.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polyetheramin-Marktanalyse von Mordor Intelligence

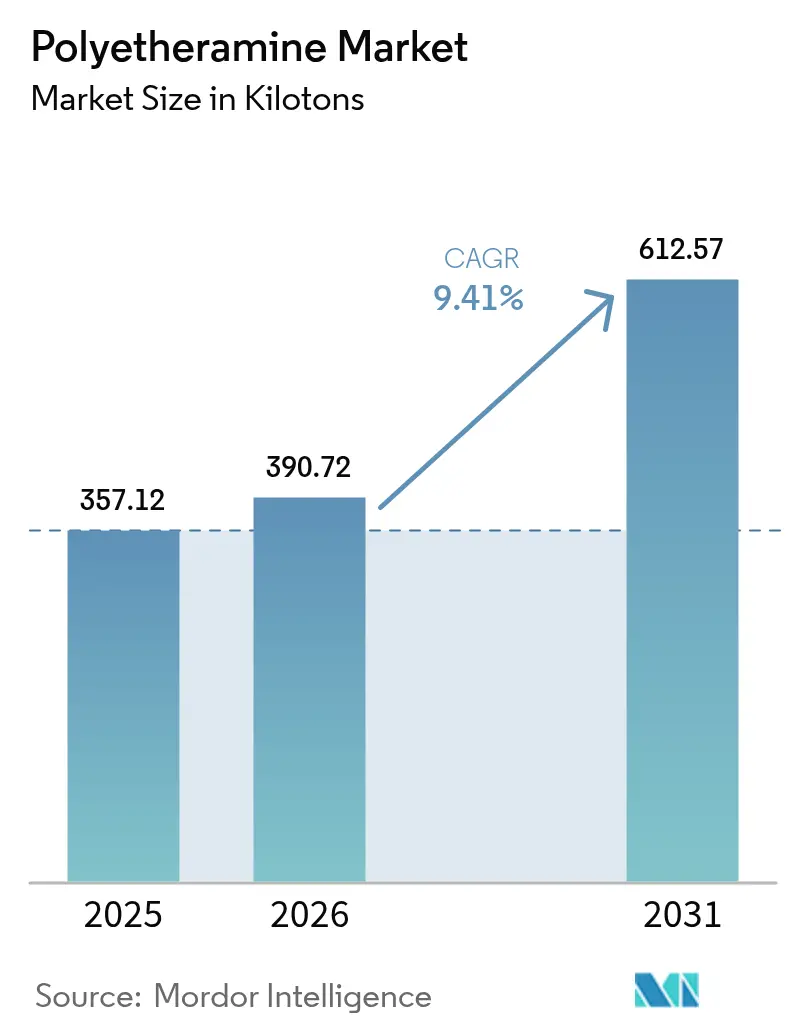

Die Polyetheramin-Marktgröße wurde im Jahr 2025 auf 357,12 Kilotonnen geschätzt und wird voraussichtlich von 390,72 Kilotonnen im Jahr 2026 auf 612,57 Kilotonnen bis 2031 wachsen, bei einer CAGR von 9,41 % während des Prognosezeitraums (2026–2031). Die konstante Nachfrage aus dem Bereich Windenergie-Verbundwerkstoffe, der verstärkte Einsatz in schnell härtenden Polyharnstoffbeschichtungen sowie eine aggressive vorgelagerte Integration in Asien halten den Polyetheramin-Markt auf einem starken Aufwärtskurs. Kapazitätserweiterungen von BASF und Wanhua Chemical, die beide durch Übergänge zu erneuerbaren Energien oder eigene Ethylenoxid-Rohstoffe gestützt werden, senken die variablen Kosten und stärken die globale Versorgungssicherheit. Hersteller von Turbinenschaufeln qualifizieren recycelbare Aminchemikalien, die die Lebensdauer verlängern und gleichzeitig aufkommende Gesetze zur erweiterten Herstellerverantwortung erfüllen. Gleichzeitig drängen verschärfte Emissionsgrenzwerte für Ethylenoxid in den Vereinigten Staaten und Europa die Hersteller zu geschlossenen Kreislaufbetrieben, die die gesamte Wertschöpfungskette des Polyetheramin-Marktes weiter dekarbonisieren.

Wichtigste Erkenntnisse des Berichts

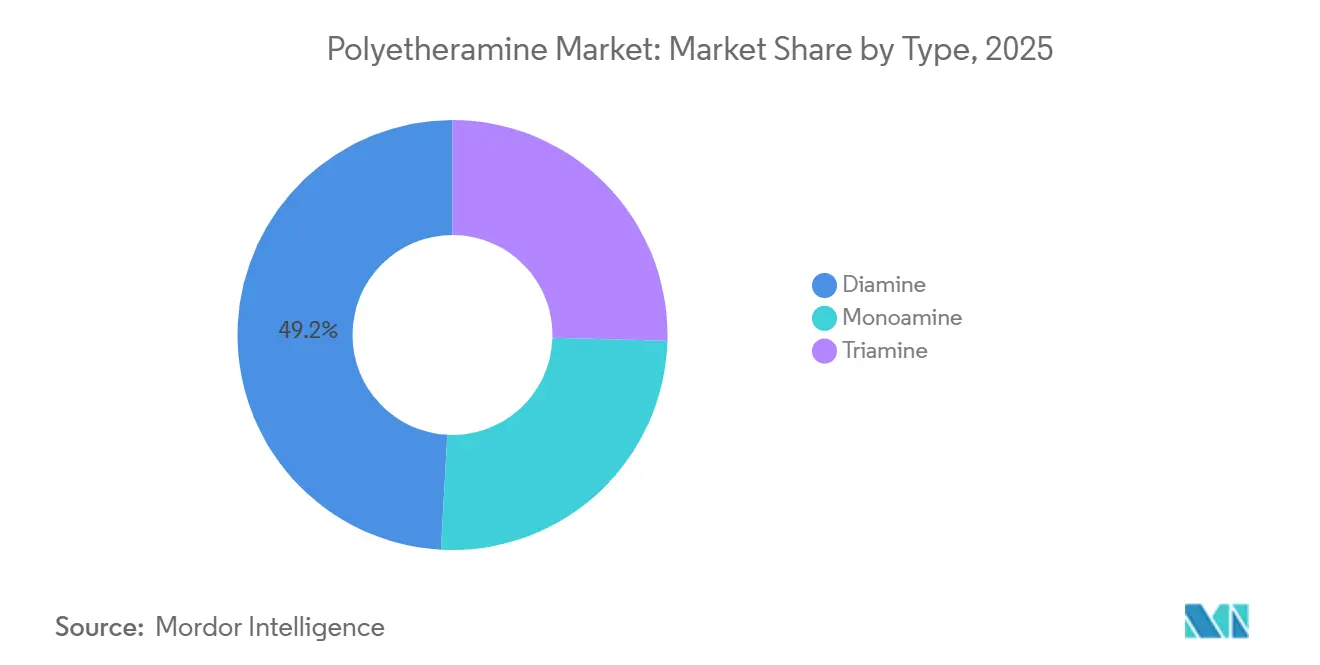

- Nach Typ hielt Diamin im Jahr 2025 einen Polyetheramin-Marktanteil von 49,15 % und wird bis 2031 voraussichtlich mit einer CAGR von 9,91 % wachsen.

- Nach Anwendung entfielen auf Verbundwerkstoffe im Jahr 2025 45,72 % der Polyetheramin-Marktgröße, mit einer Wachstumsrate von 10,95 % CAGR bis 2031.

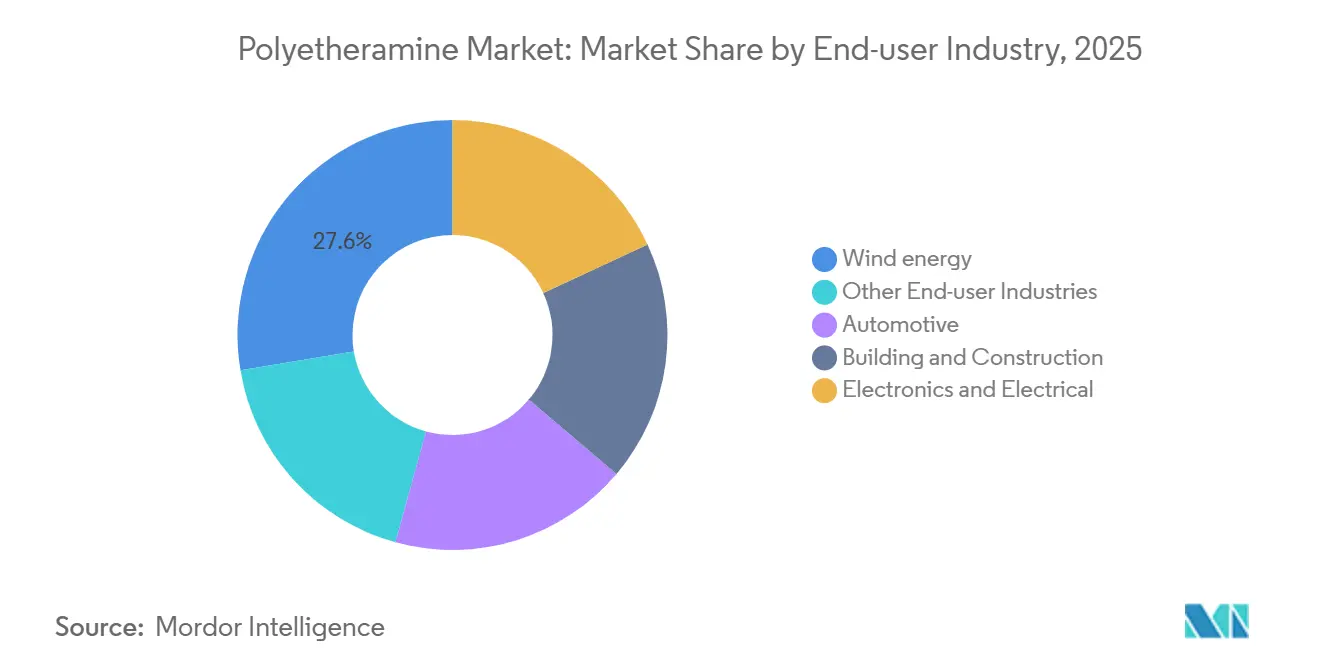

- Nach Endverbraucherbranche entfiel auf die Windenergiebranche im Jahr 2025 ein Polyetheramin-Marktanteil von 27,63 %, mit einer CAGR von 10,56 % bis 2031.

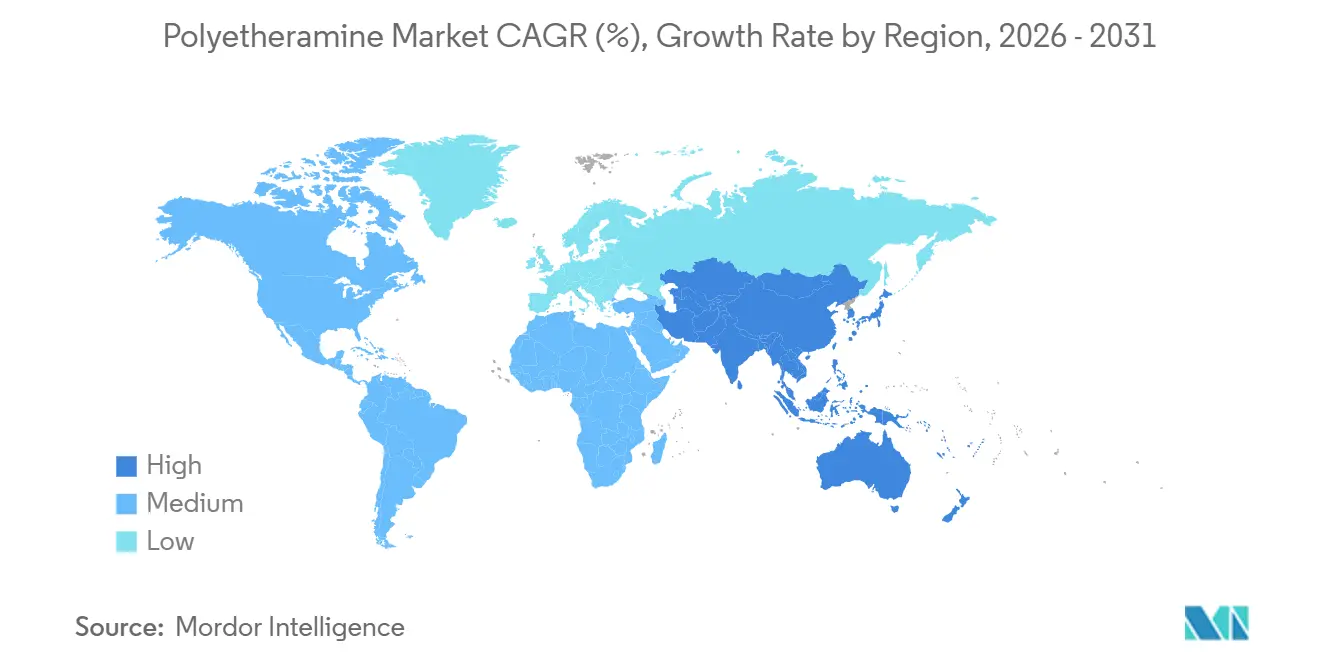

- Nach Geografie trug Asien-Pazifik im Jahr 2025 53,55 % zum Polyetheramin-Marktanteil bei und expandiert mit einer CAGR von 10,12 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Polyetheramin-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Investitionen in die Klebstoff- und Dichtstoffbranche | +1.8% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage aus der Verbundwerkstoffherstellung | +2.5% | Global, angeführt von Asien-Pazifik und Europa (Offshore-Windkraft-Zentren) | Langfristig (≥4 Jahre) |

| Ausbau der Produktion von Windturbinenblättern | +2.3% | Asien-Pazifik, Europa, Nordamerika (Offshore-Installationen) | Langfristig (≥4 Jahre) |

| Anstieg bei leistungsstarken Polyharnstoff-Schutzbeschichtungen | +1.4% | Nordamerika, Naher Osten und Afrika (Infrastrukturprojekte) | Mittelfristig (2–4 Jahre) |

| Einsatz in Epoxidsystemen für den 3D-Druck | +1.1% | Nordamerika, Europa (Luft- und Raumfahrt sowie Werkzeuganwendungen) | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Investitionen in die Klebstoff- und Dichtstoffbranche

Die Elektrifizierung des Automobilsektors lenkt Klebetechnologien hin zu flexiblen, schälbeständigen Zweikomponenten-Epoxiden, die mit Diamin-Modifikatoren gehärtet werden. BASF berichtete, dass mehr als die Hälfte des Umsatzes seines Materialsegments nun mit Polyurethan- und verwandten Aminketten verbunden ist, mit einem angestrebten EBITDA-Anstieg von 800 Millionen USD bis 2028 durch Spezialpolyole und Polyetheramin-Upgrades. Die chinesische Produktion von Polyetherpolyol, dem primären Rohstoff für Diamine, stieg im ersten Halbjahr 2024 im Jahresvergleich um 15,91 %, da Wanhua und Longhua Engpassbeseitigungen abschlossen. Automatisierte Batteriepack-Linien bevorzugen niedrigviskose Diamine, die in weniger als 60 Sekunden dosiert werden und das Gesamtfahrzeuggewicht um 5–8 % reduzieren. Folglich erhält der Polyetheramin-Markt einen doppelten Schub sowohl durch Leichtbau als auch durch Durchsatzeffizienz.

Wachsende Nachfrage aus der Verbundwerkstoffherstellung

Offshore-Windturbinenblätter müssen mehr als 10.000 Lastwechsel standhalten, und Laborarbeiten des Nationalen Labors für erneuerbare Energien bestätigten, dass mit Polyetheramin gehärtete Epoxid-Schaum-Verbindungen 13 MPa überschritten – das Dreifache der Festigkeit thermoplastischer Konkurrenten. Die Recyclamin-Technologie von Aditya Birla integriert spaltbare Bindungen, die eine Essigsäure-Solvolyse bei 70–100 °C ermöglichen, und bringt Blattherstellern in Einklang mit den EU-Anforderungen der Kreislaufwirtschaft, ohne Formen umrüsten zu müssen. Siemens Gamesa hat diese Blätter bereits in den Windparks Kaskasi, Sofia und Dogger Bank kommerzialisiert. Solche Erfolge werden den Polyetheramin-Markt voraussichtlich fest in den Verbundwerkstoff-Wertschöpfungsketten verankern, auch wenn alternative Matrices entstehen.

Ausbau der Produktion von Windturbinenblättern

Rotordurchmesser von über 240 m erfordern mehr als 100 m lange Holme; die Vakuuminfusion über diese Spannweite erfordert Gelzeiten von mehr als 90 Minuten – eine Eigenschaft, die mit difunktionellen Polyetheraminen leicht eingestellt werden kann. Die 40-ktpa-Anlage von Wanhua Chemical, integriert in seinen 1,2-Mtpa-Ethylenkomplex, beliefert chinesische Erstausrüster, die 60 % der weltweiten Rotorblätter herstellen. Wettbewerbsfähige Preise aus dieser integrierten Eigenversorgung stellen sicher, dass der Polyetheramin-Markt mit den Rekordauftragsbüchern für Turbinen Schritt hält, die für Küstenanlagen im Asien-Pazifik-Raum bestimmt sind.

Anstieg bei leistungsstarken Polyharnstoff-Schutzbeschichtungen

Schnell abbindende Polyharnstoff-Elastomere, die auf Brücken, Pipelines und gepanzerte Fahrzeuge aufgetragen werden, sind nun auf Diamin-Verlängerer angewiesen, die eine Gelzeit von unter 5 Sekunden bei gleichzeitiger Zugfestigkeit von 3.000 psi ermöglichen. Das US-Verteidigungsministerium beschafft aminverlängerte Auskleidungen zur Dämpfung von Druckwellenenergie in Betonkonstruktionen. Infrastrukturprojekte im Nahen Osten setzen UV-stabile Polyharnstoff-Deckschichten ein, und Formulierer betonen Energieeinsparungen von 20 % bei der Sprühtemperatur gegenüber klassischen Polyurethanverfahren. Diese Produktionsrealitäten unterstützen ein dauerhaftes Wachstum des Polyetheramin-Marktes in den Segmenten des Tiefbaus.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Umweltbedenken hinsichtlich Aminemissionen | −1.2% | Global, mit strenger Durchsetzung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Langsame Zulassung für lebensmittelkontaktgeeignete Klebstoffqualitäten | −0.8% | Europa, Nordamerika (FDA- und EFSA-Zuständigkeitsbereiche) | Langfristig (≥4 Jahre) |

| Aufkommende Substitutionsbedrohung durch biobasierte Aminalternativen | −0.6% | Europa, Nordamerika (Mandate für erneuerbaren Kohlenstoff) | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltbedenken hinsichtlich Aminemissionen

Neue US-EPA-Vorschriften zwingen Ethylenoxid-Entlüftungen in Polyetherpolyol-Anlagen dazu, eine Zerstörungsrate von 99,9 % oder ≤1 ppm v/v am Auslass zu erreichen, mit wöchentlichen Wärmetauscherprüfungen und schnellen Reparaturen[1]US-Umweltschutzbehörde, „Vorgeschlagene Regel für die Produktion von Polyetherpolyolen”, epa.gov . Die Einhaltungskosten werden auf 18,7 Millionen USD pro Jahr für 21 Standorte geschätzt, was einige Betreiber dazu veranlasst, Expansionspläne zu pausieren. Europa verfolgt ähnliche Nullemissionsziele, und Arbeitssicherheitsdossiers bei der Europäischen Chemikalienagentur weisen auf Korrosivität hin, die geschlossene Transfersysteme erfordert. BASF hat seinen Nanjing-Komplex vorsorglich auf 100 % erneuerbaren Strom umgestellt und spart dabei 9.800 Tonnen CO₂ pro Jahr ein. Diese Anforderungen engen die Margen ein, begünstigen jedoch auch etablierte Unternehmen, die investieren können, und konsolidieren so den Polyetheramin-Markt um größere, umweltfreundlichere Betreiber.

Langsame Zulassung für lebensmittelkontaktgeeignete Klebstoffqualitäten

Die Europäische Behörde für Lebensmittelsicherheit erlaubt nun 2,2′-Oxydiethylamin bei ≤14 Gew.-% in dünnen Polyamidfolien, begrenzt jedoch die Monomerenmigration auf 0,05 mg kg−1 und Oligomere auf 5 mg kg−1, was eine erneute Prüfung unter Wasser bis 60 °C anstelle von Ethanolsimulanzen erzwingt[2]Europäische Behörde für Lebensmittelsicherheit, „Sicherheitsbewertung von 2,2′-Oxydiethylamin”, efsa.europa.eu . Die FDA behält enge Zulassungen bei, die ausschließlich auf Umkehrosmosemembranen beschränkt sind. Langwierige Dossiers und erneute toxikologische Rückschläge verzögern breitere Klebstoffeinführungen und verringern die voraussichtliche Nachfrage um geschätzte 5–10 %, was den Ausblick auf den Polyetheramin-Markt im Bereich lebensmittelkontaktgeeigneter Verpackungen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Diaminqualitäten treiben kontrollierte Reaktivität voran

Das Diamin erfasste im Jahr 2025 49,15 % des Polyetheramin-Marktanteils und verfolgt eine CAGR von 9,91 % bis 2031. Dieser Zweig der Polyetheramin-Branche erfüllt Epoxid-, Polyharnstoff- und recycelbare Blattformulierungen dank ausgewogener Molekulargewichtsoptionen von 400 g/mol starren bis 4.000 g/mol flexiblen Varianten. Monoamine hinken hinterher, da Tensidanbieter auf biobasierte Alternativen umschwenken, während Triamine in Nischenanwendungen bei dicken Wurzelverbindungslagen für 100-m-Blätter Anklang finden.

Die Diamingruppe profitiert von integrierten Rohstoffökonomien. Wanhua verbindet seine neue 40-ktpa-Anlage direkt mit Propylenoxidströmen und unterbietet westliche FOB-Preise um 15–20 %. Die Lupragen-Katalysatoren von BASF adressieren regulatorische VOC-Anforderungen und bieten Drop-in-Substitutionen bei identischen Härtungsfenstern. Da Epoxidformulierer auf recyclingfähige Systeme standardisieren, könnten Diamine mit spaltbaren Grundgerüsten bald die Gesamtdurchschnitte des Polyetheramin-Marktes übertreffen.

Nach Anwendung: Verbundwerkstoffabnahme übertrifft alle Mitbewerber

Verbundwerkstoffe verbrauchten im Jahr 2025 45,72 % des Polyetheramin-Marktanteils und werden bis 2031 mit einer CAGR von 10,95 % durch Offshore-Windkraftanlagen wachsen, die länger als ein Fußballfeld sind. Die Polyetheramin-Härtung balanciert 90-minütige Gelzeiten mit Nachhärtung bei Umgebungstemperatur, ideal für die Vakuuminfusion riesiger Holme. Polyharnstoff folgt, angetrieben durch Infrastrukturrehabilitationsaufgaben, die Abbindezeiten von unter 5 Sekunden und eine Festigkeit von 3.000 psi erfordern. Kraftstoffadditivvolumina stagnieren, da die Dieselverkäufe zurückgehen, was diesen Teil der Polyetheramin-Marktgröße schrumpfen lässt, während Klebstoffe durch den Bedarf an Klebstoffen für Elektrofahrzeugbatterien zulegen. Recyclamin-Durchbrüche halten Epoxidverbundwerkstoffe fest von Diaminen abhängig und stellen sicher, dass der Polyetheramin-Markt für kreislauffähige Blattstrategien zentral bleibt.

Der Aufstieg von Polyharnstoff spiegelt Brückenrehabilitierungsprogramme in den Golfstaaten und den USA wider. Sein 100-%-Feststoffrezept mit Diaminen eliminiert flüchtige Lösungsmittel und entspricht strengeren VOC-Grenzwerten. Gleichzeitig setzen 3D-Druck-Epoxidharze Triamine ein, die Härtungszyklen verkürzen und damit das Wachstum des Triaminkanals vorantreiben.

Nach Endverbraucherbranche: Windenergie gibt das Tempo vor

Windenergie hielt im Jahr 2025 27,63 % des Polyetheramin-Marktanteils und wird bis 2031 eine CAGR von 10,56 % verzeichnen, da Offshore-Projekte im Gigawatt-Maßstab recycelbare Blattverträge festschreiben. Die Elektrifizierung des Automobilsektors steigert die Klebstoffnachfrage, obwohl der traditionelle Kraftstoffadditivbedarf nachlässt. Der Bausektor schreibt Polyharnstoffmembranen für schnelle Abdichtung vor, und Elektronikhersteller bevorzugen niedrigviskose Diamine für die automatisierte Unterfüllungsdosierung. Der Polyetheramin-Markt genießt damit eine Portfolioabsicherung, wobei Windenergie und Elektrofahrzeugbatterien etwaige Verluste anderswo ausgleichen.

Asien liefert ≥60 % der weltweiten Rotorblätter; chinesische ISO-14001-zertifizierte Hersteller wie Sinoma setzen die integrierten Diamine von Wanhua ein und bestätigen die regionale Rohstoffsouveränität. Automobilhersteller in Mexiko und den USA führen Diamine für die Batterieverklebung ein und diversifizieren damit den Umsatzmix der Polyetheramin-Branche weiter. Diese branchenübergreifenden Puffer dämpfen zyklische Risiken und sichern die langfristige Stabilität des Polyetheramin-Marktes.

Geografische Analyse

Asien-Pazifik dominierte den Polyetheramin-Markt mit 53,55 % des Volumens im Jahr 2025 und ist bis 2031 auf eine CAGR von 10,12 % festgelegt. Die chinesischen Kapazitätserweiterungen – die 40-ktpa-Linie von Wanhua und die parallele 40-ktpa-Linie von Longhua – gewähren eine integrierte Ethylenoxid-Wirtschaftlichkeit, während Indien Luft- und Raumfahrt-Prepregs mit amingehärteten Außerhalb-des-Autoklaven-Zyklen qualifiziert. Japan unterstützt hochreine Elektrolyt-Vergussmassen, und die Werften Südkoreas verwenden Polyharnstoff-Frachttankbeschichtungen. Zusammen verankern diese nationalen Programme die kurzfristigen Wachstumspfade des Polyetheramin-Marktes in der gesamten Region.

Nordamerika folgt, da Infrastrukturausgaben im Rahmen des Inflationsreduzierungsgesetzes die epoxidbasierte Windturmfertigung ankurbeln. Die Geismar-Produktion von BASF beliefert nun US-Offshore-Projekte von Maine bis Texas, mit zusätzlicher emissionsarmer Baxxodur-Kapazität, die Premiumblends liefert. Strengere EPA-Ethylenoxid-Vorschriften könnten jedoch die vorgelagerte Verfügbarkeit einschränken und die Polyetheramin-Branche zu einer stärkeren Importabhängigkeit drängen.

Europa behält einen beachtlichen Anteil nach dem Brexit, der auf Nordsee-Windkraft-Zentren und strengen Kreislaufwirtschaftsrichtlinien aufgebaut ist. Die Recyclamin-Blätter von Siemens Gamesa erweisen sich bei Kaskasi und Dogger Bank als tragfähig und sichern eine langfristige Diamin-Nachfrage. Die engen Migrationsgrenzwerte der Europäischen Behörde für Lebensmittelsicherheit verlangsamen Upgrades für lebensmittelkontaktgeeignete Anwendungen, doch Europas Dekarbonisierungskurs fördert eine breitere Substitution lösungsmittelhaltiger Harze durch amingehärtete Systeme und erhält so den Schwung im Polyetheramin-Markt.

Südamerika sowie der Nahe Osten und Afrika tragen gemeinsam einen kleineren Anteil bei, aber die Turbinenhersteller Brasiliens und die Mega-Baupipeline Saudi-Arabiens fördern eine robuste lokale Nachfrage nach Polyharnstoff- und Epoxidverbundstofflösungen. Beide Regionen stellen Zukunftsoptions-Territorien für Hersteller dar, die den Polyetheramin-Markt-Fußabdruck im nächsten Planungszyklus erweitern möchten.

Wettbewerbslandschaft

Die fünf größten Anbieter, darunter BASF, Huntsman, Evonik, Yangzhou Chenhua New Material Co., Ltd. und Clariant, hielten im Jahr 2025 rund 85 % der installierten Nennkapazität, was auf eine hohe Konzentration hinweist. Chinesische Neueinsteiger wie Longhua sichern sich Preispunkte durch die Integration von Propylenoxidströmen und die Nutzung kostengünstiger erneuerbarer Energie. Westliche Großunternehmen konzentrieren sich auf die Reduzierung von Scope-3-Emissionen, VOC-freie Formulierungen und spaltbare Chemikalien, um Margen zu verteidigen. BASF hat sein Nanjing-Werk auf 100 % erneuerbaren Strom umgestellt und spart dabei jährlich 9.800 tCO₂ ein, während Wanhua die Lieferkosten durch seinen integrierten 1,2-Mtpa-Ethylencracker um 15–20 % unterbietet.

Zu den strategischen Schritten gehören BASFs 780-Millionen-USD-Erweiterung in Geismar, die 2026 abgeschlossen wird und 600 ktpa MDI plus abgestimmte Diamin-Katalysatoren erreicht, sowie Wanhuas Einführung integrierter Amin-Polyol-Pakete. Die Recyclamin-Patente von Aditya Birla schaffen ein Substitutionsrisiko für herkömmliche Härter, eröffnen aber auch hochmargige Nischen, in denen etablierte Unternehmen lizenzieren oder gemeinsam entwickeln können. Digitale Zwillinge und KI-gestützte Prozesssteuerung entwickeln sich zu Wettbewerbshebeln; die intelligenten Fabrikmodule von BASF reduzieren Ausschusschargen, während das Echtzeit-Ethylenoxid-Monitoring von Wanhua Emissionen und Compliance-Kosten senkt. Zusammen unterstreichen diese Taktiken einen zunehmend technologiegetriebenen Polyetheramin-Markt.

Marktführer der Polyetheramin-Branche

BASF

Evonik Industries AG

Huntsman International LLC

Yangzhou Chenhua New Material Co., Ltd.

CLARIANT

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: BASF erweiterte seine Anlagen und erhöhte die Polyetheramin-Produktionskapazität um rund 25 %. Dies festigte BASFs Position bei leistungsstarken Aminlösungen.

- Februar 2025: Huntsman International LLC präsentierte JEFFAMINE EDR-148, ein neu entwickeltes Polyetheramin für die Epoxidharzhärtung, auf der European Coatings Show. Dieses Polyetheramin verbesserte die Vernetzungsgeschwindigkeit bei gleichzeitig verbesserter Flexibilität und Zähigkeit.

Berichtsumfang des globalen Polyetheramin-Marktes

Polyetheramine, eine Klasse aliphatischer organischer Verbindungen, sind durch das Vorhandensein sowohl von Ether- als auch von Amingruppen gekennzeichnet. In erster Linie dienen Polyetheramine als Härtungsmittel. Diese Amine spielen eine entscheidende Rolle bei der Verbesserung der Eigenschaften von Endprodukten und verleihen ihnen Qualitäten wie Flexibilität, Hydrophobie, Hydrophilie und Zähigkeit.

Der Polyetheramin-Markt ist nach Typ, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in Diamin, Monoamin und Triamin unterteilt. Nach Anwendung ist der Markt in Verbundwerkstoffe, Polyharnstoff, Kraftstoffadditive, Epoxidbeschichtungen, Klebstoffe und Dichtstoffe sowie sonstige Anwendungen unterteilt. Nach Endverbraucherbranche ist der Markt in Windenergie, Automobilindustrie, Bauwesen und Konstruktion, Elektronik und Elektrotechnik sowie sonstige Endverbraucherbranchen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Polyetheramin in 15 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Diamin |

| Monoamin |

| Triamin |

| Verbundwerkstoffe |

| Polyharnstoff |

| Kraftstoffadditive |

| Epoxidbeschichtungen |

| Klebstoffe und Dichtstoffe |

| Sonstige Anwendungen |

| Windenergie |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Elektronik und Elektrotechnik |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Diamin | |

| Monoamin | ||

| Triamin | ||

| Nach Anwendung | Verbundwerkstoffe | |

| Polyharnstoff | ||

| Kraftstoffadditive | ||

| Epoxidbeschichtungen | ||

| Klebstoffe und Dichtstoffe | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Windenergie | |

| Automobilindustrie | ||

| Bauwesen und Konstruktion | ||

| Elektronik und Elektrotechnik | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Polyetheramin-Markt?

Der Polyetheramin-Markt umfasst im Jahr 2026 390,72 Kilotonnen und wird bis 2031 voraussichtlich 612,57 Kilotonnen erreichen, was einer CAGR von 9,41 % von 2026 bis 2031 entspricht.

Welche Anwendung wird von 2026 bis 2031 den größten inkrementellen Nachfragezuwachs erzielen?

Verbundwerkstoffe expandieren mit der schnellsten CAGR von 10,95 % von 2026 bis 2031.

Was macht Diamin im Jahr 2025 dominant?

Die bifunktionelle Reaktivität von Diamin bietet eine ausgewogene Vernetzungsdichte, was zu einem Polyetheramin-Marktanteil von 49,15 % im Jahr 2025 führt.

Wie werden die neuen US-EPA-Vorschriften den Markt beeinflussen?

Die obligatorische 99,9-prozentige Ethylenoxid-Zerstörung könnte die Compliance-Kosten erhöhen, kapitalstarke Hersteller begünstigen und das kurzfristige Angebot leicht einschränken.

Seite zuletzt aktualisiert am: