Marktgröße und Marktanteil metallisierte Folien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.01 Milliarden US-Dollar |

| Marktgröße (2031) | 5.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

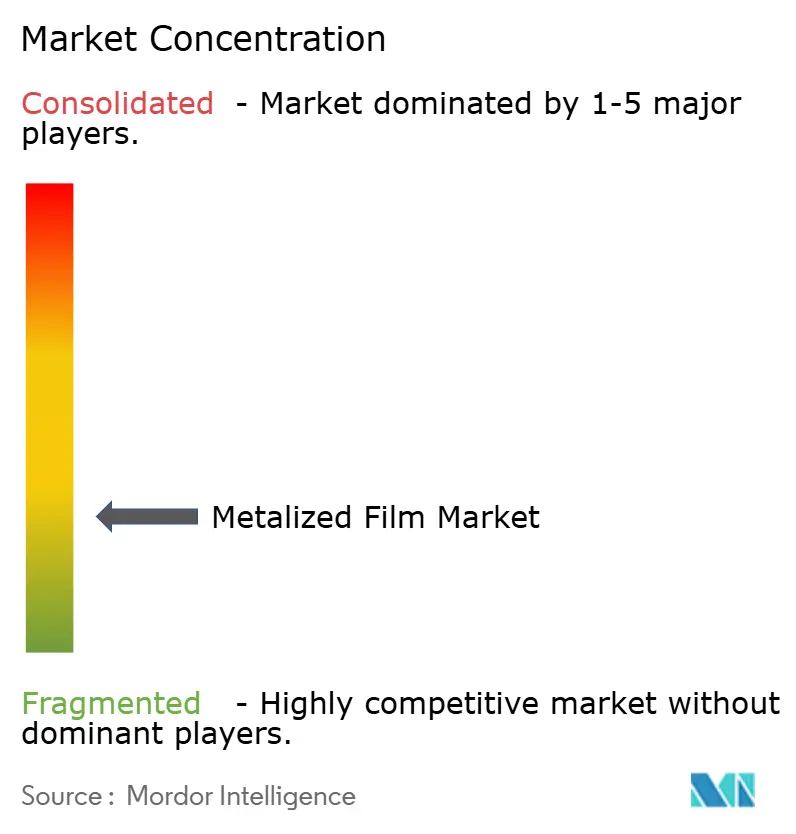

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse metallisierte Folien von Mordor Intelligence

Die Marktgröße für metallisierte Folien wird im Jahr 2026 auf 4,01 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 3,82 Milliarden USD, mit Prognosen für 2031 von 5,09 Milliarden USD, was einem Wachstum von 4,92 % CAGR über den Zeitraum 2026–2031 entspricht. Die steigende Nachfrage nach leichten Hochbarriere-Verpackungen, die rasche Elektrifizierung von Fahrzeugen und der wachsende Ausstoß gedruckter Elektronik sind die Hauptantriebskräfte, die den Markt für metallisierte Folien voranbringen. Etablierte Verarbeiter investieren in breitere und schnellere Beschichtungsanlagen, um Skaleneffekte zu erzielen und die Kosteninflation zu begrenzen, während Materialinnovatoren sich auf recyclingfähige Strukturen konzentrieren, die verschärfte regulatorische Zielvorgaben erfüllen. Kupferbeschichtungen für Batterie-Beutelzellen und Hochfrequenzschaltungen wachsen rasch, doch Aluminium behält bei den meisten Lebensmittel- und Konsumgüterverwendungen einen klaren Kosten- und Versorgungsvorteil. Asien-Pazifik bleibt die größte Produktions- und Verbrauchsbasis, und seine politische Unterstützung für erneuerbare Energien und Elektromobilität vergrößert den regionalen Nachfragevorsprung gegenüber Nordamerika und Europa.

Wesentliche Erkenntnisse des Berichts

- Nach Metalltyp führte Aluminium mit einem Marktanteil von 78,10 % am Markt für metallisierte Folien im Jahr 2025; Kupfer ist das am schnellsten wachsende Metall mit einer CAGR von 5,55 % bis 2031.

- Nach Folienart hielt Polyethylen im Jahr 2025 einen Marktanteil von 66,70 % am Markt für metallisierte Folien, während andere Folienarten bis 2031 voraussichtlich mit einer CAGR von 5,72 % wachsen werden.

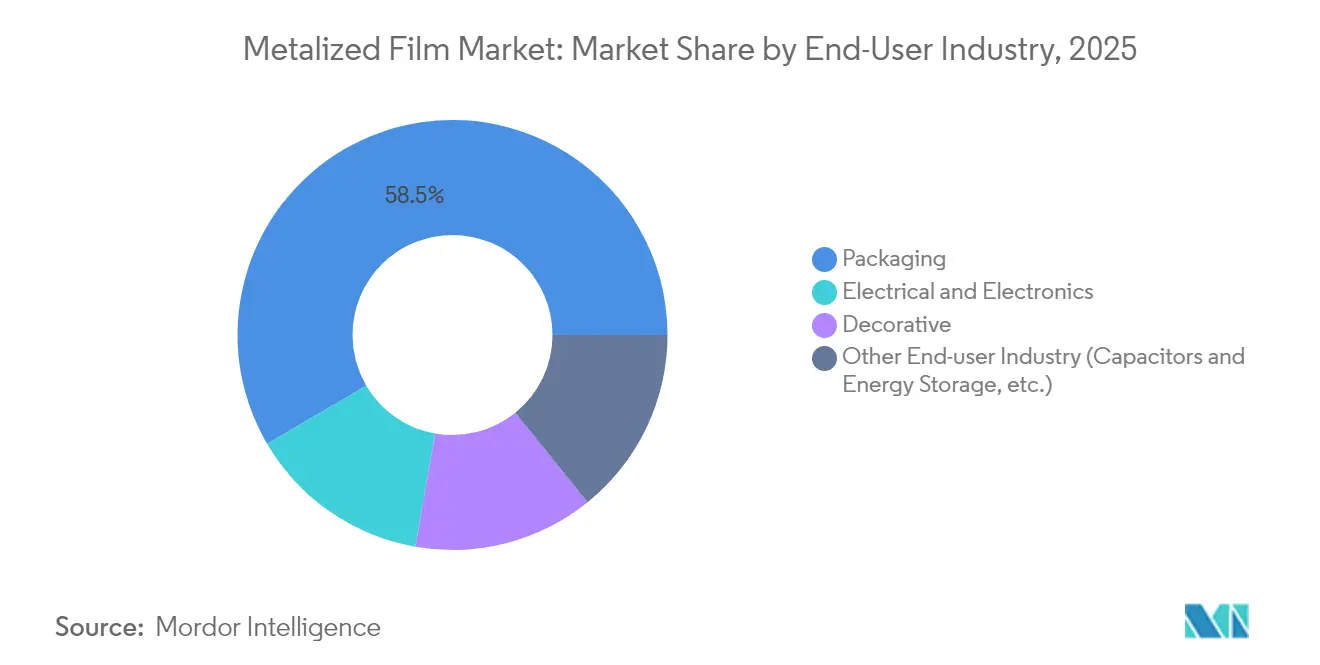

- Nach Endverbraucherbranche dominierte die Verpackung mit 58,45 % der Marktgröße für metallisierte Folien im Jahr 2025; Energiespeicher- und Kondensatoranwendungen verzeichnen bis 2031 eine CAGR von 5,78 %.

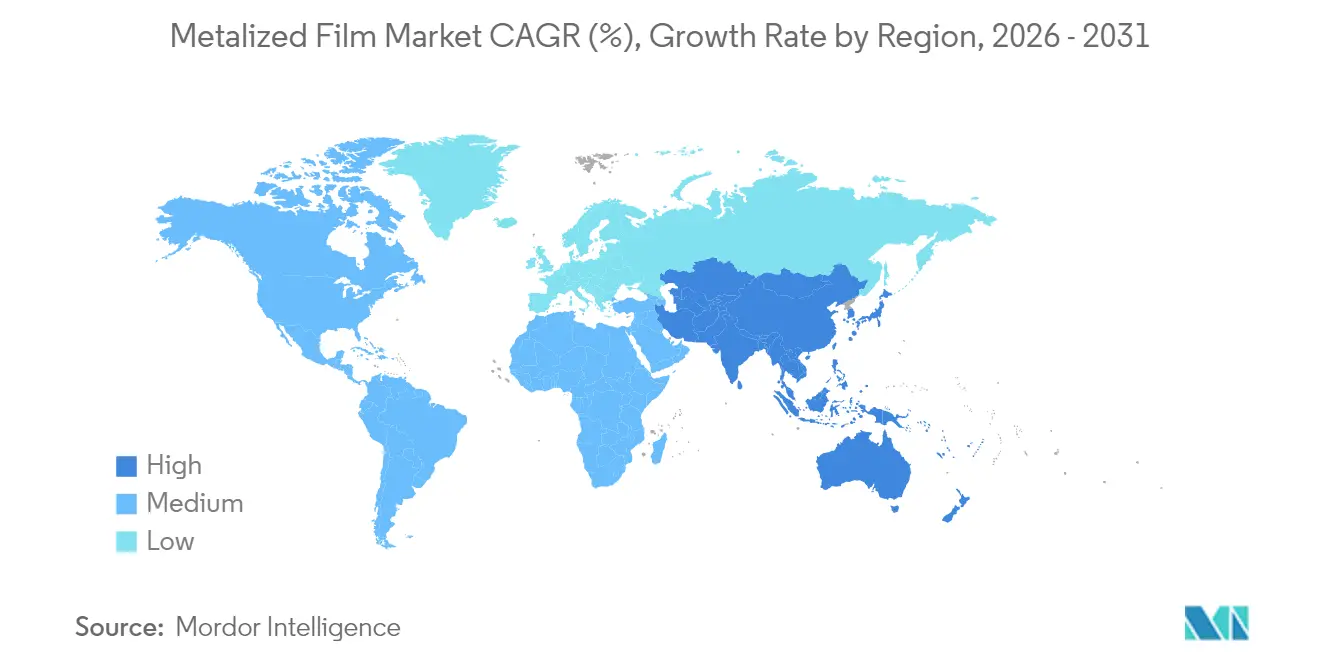

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Marktanteil von 53,20 % am Markt für metallisierte Folien und soll mit der höchsten regionalen CAGR von 5,61 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und -erkenntnisse für metallisierte Folien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach flexiblen Lebensmittelverpackungen mit hoher Barrierewirkung | +1.20% | Global, mit stärkstem Wachstum in Asien-Pazifik und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Rasche Substitution von Aluminiumfolie durch leichte metallisierte Folien | +0.80% | Nordamerika und EU, Ausweitung auf die Fertigung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Batterieisolierung für Elektrofahrzeuge und Beutelzellenanwendungen | +0.60% | Global, konzentriert in China, den USA und Deutschland | Langfristig (≥ 4 Jahre) |

| Wachstum von Smart-Labels und gedruckter Elektronik auf flexiblen Substraten | +0.40% | Asien-Pazifik-Kern, Ausweitung auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Einsatz in Solar-Rückseitenfolien und reflektierenden Dämmprodukten | +0.30% | Global, mit frühen Gewinnen in China, Indien und dem südwestlichen USA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach flexiblen Lebensmittelverpackungen mit hoher Barrierewirkung

Lebensmittelmarken wechseln von Starrverpackungen zu Flexibelverpackungen, die eine lange Haltbarkeit, geringere Transportemissionen und eine ansprechende Präsentation im Regal bieten. Aluminiumkaschierte Polyethylen- und Polypropylienfolien liefern die Sauerstoff- und Feuchtigkeitsbarrieren, die erforderlich sind, um verzehrfertige Mahlzeiten in langen globalen Lieferketten sicher zu halten. Einzelhändler in Europa und Nordamerika setzen sich ambitionierte Ziele zur Reduzierung von Lebensmittelabfällen, die Barrierelaminate des Markts für metallisierte Folien begünstigen. Asiatische Verarbeiter profitieren von Hochgeschwindigkeits-Bedampfungsanlagen, die die Beschichtungskosten senken, ohne die Leistung zu beeinträchtigen. Behördliche Lebensmittelsicherheitsvorschriften veranlassen Verarbeiter zudem, metallisierte Strukturen einzusetzen, die Kontaminationen widerstehen und gleichzeitig leicht bleiben.

Rasche Substitution von Aluminiumfolie durch leichte metallisierte Folien

Fahrzeughersteller und Flugzeugzulieferer streben nach Gewichtsreduzierung, um Kohlenstoffvorschriften zu erfüllen. Bedampfte Aluminiumfolien bieten Barrierewerte nahe an Folie bei einem Bruchteil der Masse und lassen sich problemlos um konturierte Teile wickeln. Ihr Rolle-zu-Rolle-Beschichtungsverfahren steigert den Durchsatz und senkt die Stückkosten für Verarbeiter, die im Markt für metallisierte Folien tätig sind. Batteriepakethersteller bevorzugen diese Folien für Wärmepads, da das Material sich an prismatische Zellkanten anpasst, ohne zu reißen. Hersteller, die sowohl Polymerextrusion als auch Metallisierung kontrollieren, gewinnen Resilienz gegenüber Preisschwankungen bei Primäraluminium.

Ausbau der Batterieisolierung für Elektrofahrzeuge und Beutelzellenanwendungen

Batteriezellbeutel für Elektrofahrzeuge sind auf aluminiumkaschierte Polymerfolien angewiesen, um Wärme zu managen und Kurzschlüsse zu verhindern[1]SK Nexilis, "Aktualisierung zur Ausweitung der Batteriekupferfolie 2025," sknexilis.com. Der rasant wachsende Elektrofahrzeug-Ausstoß in China und den Vereinigten Staaten treibt Großvolumenverträge an, die die Nachfrage nach metallisierten Substraten bis 2030 sichern. Kupferbeschichtete Folien zeigen Potenzial als Hochstromkollektor, der die Energiedichte verbessert, obwohl die Feuchtigkeitsstabilität noch eine konstruktive Hürde darstellt. Folienhersteller treten gemeinsamen Entwicklungsprogrammen mit Batterie-OEMs bei, um Haftschichten und Funktionsbeschichtungen zu verfeinern. Strenge Sicherheitsvorschriften der deutschen Behörden beschleunigen zudem die Einführung flammhemmender metallisierter Laminate in europäischen Gigafabriken.

Wachstum von Smart-Labels und gedruckter Elektronik auf flexiblen Substraten

Marken betten nun RFID-Antennen, Frischesensoren und QR-basierte Engagement-Tags in Verpackungsoberflächen ein. Silber- oder Kupfergitterbahnen, die auf aluminiumkaschierten PET-Folien gedruckt werden, ermöglichen diese Schaltungen ohne größere Werkzeugänderungen, und der Rolle-zu-Rolle-Druck hält die Stückkosten attraktiv. Asiatische Display-Hersteller nutzen dasselbe Substrat-Know-how für die Produktion faltbarer Bildschirme und schaffen damit eine weitere Nachfrage auf dem Markt für metallisierte Folien. Logistikunternehmen setzen Temperaturprotokollieretiketten ein, um die Leistung von Kühlketten zu überwachen, was die Nachfrage nach leitfähigen, dennoch transparenten Beschichtungen stärkt. Da vernetzte Verpackungen zur Norm werden, können Verarbeiter mit elektronikgerechter Reinheit Premiummargen erzielen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Recyclingkomplexität von mehrschichtigen metallisierten Laminaten | -0.70% | EU und Nordamerika, weltweite Ausweitung aufgrund von Vorschriften | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Aluminium belastet die Margen der Verarbeiter | -0.50% | Global, mit größter Auswirkung in kostensensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Zuverlässigkeitsprobleme der Kupferschicht in der Hochfrequenzelektronik | -0.30% | Asien-Pazifik-Kern (China, Japan, Südkorea), Ausweitung auf Nordamerika und EU-Elektronikhubs | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Recyclingkomplexität von mehrschichtigen metallisierten Laminaten

Europäische Regulierungsbehörden verlangen, dass Verpackungen Recyclingziele von 70 % erreichen, doch dünne Aluminiumschichten, die mit Polymeren verbunden sind, sind schwer zu trennen. Abfallsortierer klassifizieren glänzende Folien oft fälschlicherweise als Papier-Kunststoff-Verbundstoffe und schicken wertvolles Material auf Deponien[2]WRAP, "Bericht zur Lage des Kunststoffrecyclingmarkts 2025," wrap.org.uk. Marken reagieren mit dem Testen klarlackierter Barrierefolien, doch die Leistung bleibt hinter konventionellen bedampften Strukturen zurück. Chemische Delaminierungspilotanlagen sind in Deutschland und den Niederlanden in Betrieb, doch die Skalenökonomien sind noch unbewiesen. Bis zuverlässige Rückgewinnungswege entstehen, wird die Umweltkontrolle das Wachstum in Regionen mit strengen Gebühren für erweiterte Herstellerverantwortung dämpfen.

Preisvolatilität bei Aluminium belastet die Margen der Verarbeiter

Die Spot-Aluminiumpreise stiegen in den Jahren 2024 und 2025 sprunghaft an und trafen mittelgroße Verarbeiter mit begrenzter Absicherungskapazität. Auf 12 Monate fixierte Verpackungsverträge setzen Lieferanten erheblichen Kostenschwankungen aus und führen zur Margenerosion. Hohe Energieschmelzkosten in Europa werden rasch auf dünne Blechbandmaterialien übertragen, die im Markt für metallisierte Folien verwendet werden. Hersteller reagieren durch die Lokalisierung der Materialbeschaffung und die Erhöhung des Automatisierungsgrads, um das Rohstoffrisiko zu kompensieren. Anhaltende Volatilität könnte eine weitere Konsolidierung anstoßen, da Größe für die Einkaufsmacht entscheidend wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Metalltyp: Aluminiumdominanz sieht sich aufkommendem Kupferwachstum gegenüber

Aluminium entfiel 2025 auf 78,10 % des Markts für metallisierte Folien und spiegelt sein ausgewogenes Profil aus Barrierewirkung, Kosten und Recyclingfähigkeit wider. Die große installierte Vakuumbeschichtungsbasis des Segments sichert eine vorhersehbare Versorgung für Lebensmittel- und Körperpflegeverpacker. Kupfer befindet sich jedoch auf einem CAGR-Pfad von 5,55 % bis 2031, da Hochleistungsbatteriezellen und 5G-Geräte eine überlegene Leitfähigkeit benötigen. Die Marktgröße für metallisierte Folien für Kupferbeschichtungen in Batteriezellbeuteln wird voraussichtlich zunehmen, gestützt durch Gigafabrikinvestitionen in China und den USA. Obwohl Kupferfolien in feuchten Umgebungen Korrosionsrisiken aufweisen, verbessern mehrschichtige Haftvermittler die Dauerhaltbarkeit.

Technologische Verfeinerungen wie die plasmaunterstützte Bedampfung liefern engere Dickentoleranzen, die die elektrische Leistung in Feinlinienschaltungen verbessern. Aluminium bleibt wegen seiner Oxidschichtstabilität und der reichlichen Schrott-Recyclinginfrastruktur für Dekorationsfolien und Kondensatorfolien bevorzugt. Nischenmetalle wie Silber und Aluminiumoxid dienen optischen Filtern und antimikrobiellen Folien, wo der Wert pro Quadratmeter die Rohmetallkosten übersteigt. Hersteller, die ein Doppelmetall-Portfolio ausbalancieren, können Nachfrageverschiebungen absichern und die Auslastungsraten über vielfältige Endanwendungen im Markt für metallisierte Folien hinweg aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Folienart: Polyethylenführerschaft durch Innovation herausgefordert

Polyethylen hielt 2025 einen Anteil von 66,70 % am Markt für metallisierte Folien, begünstigt durch die behördliche Zulassung für den direkten Lebensmittelkontakt und die Kompatibilität mit Heißsiegelanlagen. Der niedrige Schmelzpunkt des Polymers unterstützt eine energieeffiziente Verarbeitung, was die Gesamtumwandlungskosten wettbewerbsfähig hält. Jedoch erfordern Hochtemperaturelektronik und Elektroantriebe Folien, die bei über 150 °C dimensionsstabil bleiben. Folglich wachsen andere Folienarten, darunter Polyimid und andere, bis 2031 mit einer CAGR von 5,72 %.

BarriereVerbesserungen, die durch Atomlagenabscheidung aufgebracht werden, senken nun die Wasserdampfdurchlässigkeitsraten auf unter 0,05 g/m²/Tag und schließen damit die Lücke zur Aluminiumfolie. Polypropylen, das in Kondensator- und Etikettenanwendungen verankert ist, verzeichnet langsameres Wachstum, da Verarbeiter auf recycelbare Mono-PE-Laminate umsteigen, die von Markeninhabern bevorzugt werden, die auf Kreislaufwirtschaftskennzahlen abzielen. Biobasierte PLA- und Zellulose-Folien mit vakuumbedampften Aluminiumbeschichtungen befinden sich in der frühen Kommerzialisierung, was auf zukünftigen Wettbewerb für etablierte Polyolefine hinweist. Folienhersteller, die sowohl Massengut- als auch Hochleistungskunststoffe beherrschen, werden ihren Anteil über sich schnell verändernde Kundenanforderungen hinweg verteidigen.

Nach Endverbraucherbranche: Verpackungsdominanz inmitten der Elektronikexpansion

Die Verpackung absorbierte 2025 58,45 % des Markts für metallisierte Folien und spiegelt die stetige Verbrauchernachfrage nach Snackartikeln, Süßwaren und Fertiggerichten wider, die eine Feuchtigkeits- und Sauerstoffbarriere benötigen. Die Verlängerung der Haltbarkeit reduziert Abfälle und unterstützt das Wachstum von Einzelhandelskategorien, was das Basisvolumen für aluminiumkaschierte PE- und PP-Laminate sichert. Inzwischen beschleunigt sich das Cluster Energiespeicher und Kondensatoren mit einer CAGR von 5,78 % bis 2031, da die globale Elektrofahrzeugproduktion 20 Millionen Einheiten übersteigt und Solarparks leistungsfähigere Wechselrichter hinzufügen.

Die Elektronikfertigung erfordert immer dünnere dielektrische Barrieren, um in Wearables und faltbare Bildschirme zu passen. Metallisierte PET- und PEN-Folien unter 8 µm Dicke erfüllen diesen Bedarf und verschieben die Grenzen der Beschichtungsgleichmäßigkeit, die einst als unpraktisch galten. Dekorationsfolien für Haushaltsgeräte und Fahrzeuginnenräume verzeichnen weiterhin zuverlässige Volumina, doch das Wachstum ist moderat, da sich die Styling-Zyklen der OEMs verlängern. Der Aufstieg der Smart-Verpackung verwischt die Grenzen zwischen herkömmlicher Verpackung und Elektronik und ermutigt Verarbeiter, integrierte Barriere- und Schaltungsdruckleistungen unter einem Dach anzubieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erzielte 2025 53,20 % des Umsatzes im Markt für metallisierte Folien, gestützt durch Chinas Dominanz sowohl bei der Polymerextrusion als auch bei der Dünnfilm-Vakuumbedampfung. Jährliche Kapazitätserweiterungen in den Provinzen Jiangsu und Zhejiang halten die Stückkosten durch Skaleneffekte und hauseigene Aluminiumspulen niedrig. Der indische Sektor für verpackte Konsumgüter expandiert rasch, steigert die Inlandsnachfrage und lädt Upstream-Investitionen in neue BOPP- und BOPET-Anlagen ein. Südkorea und Japan konzentrieren sich auf hochpräzise Kupfer- und Silberbeschichtungen für Halbleiterträger und halten damit Premium-Exportnischen aufrecht. Die politische Betonung der Region auf Elektromobilität treibt den Verbrauch von Hochleistungsbatterien-metallisierten Folien weiter voran.

Nordamerika bleibt ein wichtiger regionaler Block, angeführt von US-amerikanischen Lebensmittel- und Getränkemarken, die Hochbarriere-Beutel für Tiefkühlgerichte und Tierfutter spezifizieren. Anreize im Rahmen des Inflationsbekämpfungsgesetzes fördern den Bau von Batteriewerken, was die lokalen Beschaffungsanforderungen für metallisierte Separatoren und Dämmwickelungen erhöht. Kanadas reichlich vorhandene saubere Energie und steigende Aluminiumknüppelproduktion bieten eine stabile Versorgungsbasis für Verarbeiter, die in Ontario und Quebec tätig sind. Mexiko profitiert von Nearshoring-Trends, da Elektronik- und Automobilzulieferer die Montage näher an US-Verbraucher verlagern und damit neue Nachfrage nach metallisierten Verpackungen und Kondensatorfolien schaffen.

Die strengen Kreislaufwirtschaftsrichtlinien Europas beschleunigen die Forschung und Entwicklung bei Delaminierungstechnologien und Mono-Material-Barrierenstrukturen. Deutschland führt bei der Hochgeschwindigkeits-Kondensatorfolienspaltung für Industrieantriebe und Windturbinen. Frankreich und das Vereinigte Königreich priorisieren recycelbare Lebensmittelfolien und haben händlergeführte Sammelversuche für glänzende Snackverpackungen gestartet. Die nordischen Länder fördern biobasierte Substrate in Kombination mit dünnen Aluminiumoxidbeschichtungen, um die gesamte Kohlenstoffintensität zu senken. Allerdings belasten hohe Energiepreise in Kontinentaleuropa die Gewinnmargen energieintensiver Metallisierungsanlagen, was zu einer teilweisen Verlagerung von Kapazitäten nach Osteuropa führt, wo die Stromtarife niedriger sind.

Wettbewerbslandschaft

Der Markt für metallisierte Folien weist eine mäßig fragmentierte Konzentration auf, wobei die fünf größten Verarbeiter schätzungsweise rund 33 % der globalen Kapazität halten. Große Marktteilnehmer integrieren sich rückwärts in Polymerharze und vorgelagertes Aluminium, um Rohstoffschwankungen abzupuffern und die Qualitätsverfolgbarkeit zu gewährleisten. Die Investitionsausgaben im Jahr 2025 bevorzugen breitere 10,5-m-Vakuumbeschichter, die den Durchsatz gegenüber früheren Anlagen um 20 % steigern. Unternehmen wie Cosmo Films und JPFL errichten in Indien Greenfield-Anlagen, die sowohl auf den Export als auch auf boomende inländische Lebensmittelmarken ausgerichtet sind. In Europa testen Treofan und Innovia plasmagestützte Reaktoren, die ultradünne Aluminiumoxidschichten für transparente Barriereanwendungen abscheiden.

Strategische Partnerschaften entstehen entlang der Batteriewertschöpfungskette, wo Folienhersteller mit Zellproduzenten kooperieren, um die Substratrauheit und die Wärmeleitfähigkeit anzupassen. Patentanmeldungen, die die Haftvermittlerchemie und gesputterte Kupferschichtstapel abdecken, sind im Jahresvergleich um 18 % gestiegen, was auf ein Technologierennen für nächste Generation Elektrofahrzeug-Designs hindeutet. Nischenspezialisten konzentrieren sich auf antimikrobielle Silberbeschichtungen für medizinische Verpackungen und auf Laserablationsmuster für In-Mold-Labels und erschließen damit Hochmargennischen außerhalb von Massensnackverpackungen.

Wettbewerbsintensität zeigt sich auch in Nachhaltigkeitsansprüchen. Verarbeiter veröffentlichen Lebenszyklusanalysen, um geringere Treibhausgasemissionen als bei starren Alternativen nachzuweisen. Anlagen in Asien installieren Dachsolaranlagen und Abwärmerückgewinnung, um die Beschaffungsstandards multinationaler Marken zu erfüllen. Recyclingallianzen wie CEFLEX gewinnen mehrere Folienproduzenten für das Design kompatibler Barrierenstrukturen. Kleinere regionale Teilnehmer könnten Schwierigkeiten haben, diese Upgrades zu finanzieren, was zu weiterer Konsolidierung oder Gemeinschaftsunternehmen mit Harzkonzernen führen könnte, die Technologiewechsel finanzieren können.

Marktführer für metallisierte Folien

Cosmo Films

JPFL Films Private Limited

Polyplex

Taghleef Industries

UFlex Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: JPFL Films Pvt Ltd plant, 7.000 Millionen INR zu investieren, um die Kapazität seines Werks in Nashik zu steigern. Der Schritt zielt darauf ab, die Produktion über alle aktuellen Produktlinien hinweg zu steigern, darunter biaxial orientiertes Polypropylen (BOPP), Polyethylenterephthalat (PET) und gegossenes Polypropylen (CPP), und damit den Markt für metallisierte Folien erheblich zu stärken.

- Juni 2025: Cosmo Films hat in seinem Werk in Aurangabad, Maharashtra, Indien, eine neue Produktionslinie für biaxial orientierte Polypropylen (BOPP)-Folien in Betrieb genommen. Diese Entwicklung soll seine Position im Markt für metallisierte Folien stärken, indem die Produktionskapazität erhöht und der wachsenden Nachfrage entsprochen wird.

Globaler Berichtsumfang des Markts für metallisierte Folien

Metallisierte Folien sind Polymerfolien, die mit einer dünnen Metallschicht, häufig Aluminium, überzogen sind. Sie sehen glänzend und metallähnlich wie Aluminiumfolie aus, sind jedoch leichter und kostengünstiger. Metallisierte Folien werden häufig als Dekoration und für Lebensmittelverpackungen verwendet. Sie werden auch für spezifischere Zwecke wie Isolierung und Elektronik eingesetzt. Der Markt für metallisierte Folien ist nach Metalltyp, Folienart, Endverbraucherbranche und Geografie segmentiert. Nach Metalltyp ist der Markt in Aluminium, Kupfer und andere Metalltypen unterteilt. Nach Folienart ist der Markt in Polypropylen, Polyethylenterephthalat und andere Folienarten unterteilt. Nach Endverbraucherbranche ist der Markt in Verpackung, Elektro und Elektronik, Dekorativ und andere Endverbraucherbranchen unterteilt. Der Bericht umfasst auch die Marktgrößen und Prognosen für metallisierte Folien in 15 Ländern der wichtigsten Regionen. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Umsatzes (Millionen USD) erstellt.

| Aluminium |

| Kupfer |

| Andere Metalltypen (Aluminiumoxid-beschichtet (AlOx), Silber usw.) |

| Polypropylen |

| Polyethylen |

| Andere Folienarten (Polyimid usw.) |

| Verpackung |

| Elektro und Elektronik |

| Dekorativ |

| Andere Endverbraucherbranchen (Kondensatoren und Energiespeicher usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Metalltyp | Aluminium | |

| Kupfer | ||

| Andere Metalltypen (Aluminiumoxid-beschichtet (AlOx), Silber usw.) | ||

| Nach Folienart | Polypropylen | |

| Polyethylen | ||

| Andere Folienarten (Polyimid usw.) | ||

| Nach Endverbraucherbranche | Verpackung | |

| Elektro und Elektronik | ||

| Dekorativ | ||

| Andere Endverbraucherbranchen (Kondensatoren und Energiespeicher usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für metallisierte Folien?

Der Markt für metallisierte Folien wird 2026 auf 4,01 Milliarden USD bewertet und soll bis 2031 einen Wert von 5,09 Milliarden USD erreichen. Der Folienmarkt soll im Prognosezeitraum (2026–2031) eine CAGR von 4,92 % verzeichnen.

Welches Segment hält den größten Marktanteil bei metallisierten Folien?

Aluminiumbasierte Folien führten 2025 mit einem Marktanteil von 78,10 % im Markt für metallisierte Folien. Clifton Packaging Group Limited, Flex Films, Polinas und Jindal Films sind neben weiteren Unternehmen die wichtigsten Akteure im Markt für metallisierte Folien.

Welche Region wächst am schnellsten im Markt für metallisierte Folien?

Asien-Pazifik expandiert bis 2031 mit einer CAGR von 5,61 % und repräsentiert bereits 53,20 % des globalen Umsatzes.

Wie geht der Markt für metallisierte Folien mit Recyclingherausforderungen um?

Hersteller entwickeln Delaminierungstechnologien und Mono-Material-Barrierenstrukturen, um den Kreislaufwirtschaftsvorschriften zu entsprechen, insbesondere in Europa.

Warum gewinnt die Kupfermetallisierung an Interesse?

Kupferbeschichtungen liefern eine überlegene elektrische Leitfähigkeit, was Batterie- und HochfrequenzelektronikhersteIler anzieht, und sollen mit einer CAGR von 5,55 % wachsen.

Seite zuletzt aktualisiert am: