Marktgröße und Marktanteil der Pulverbeschichtungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

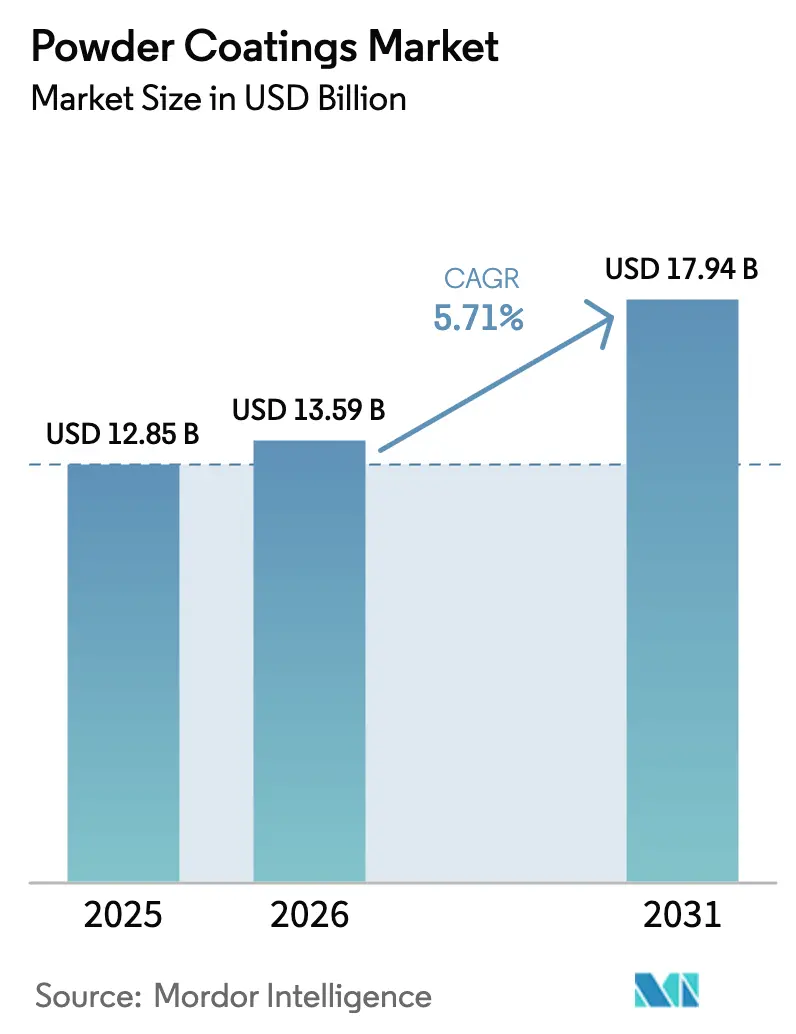

| Marktgröße (2026) | 13.59 Milliarden US-Dollar |

| Marktgröße (2031) | 17.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.71% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

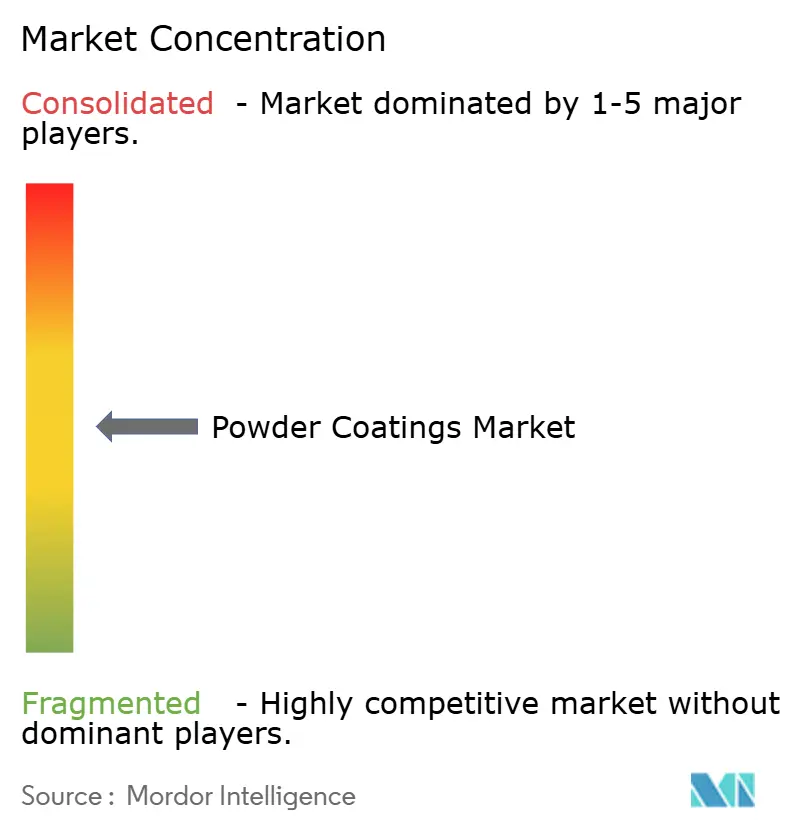

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Pulverbeschichtungen von Mordor Intelligence

Die Marktgröße für Pulverbeschichtungen wird voraussichtlich von 12,85 Milliarden USD im Jahr 2025 und 13,59 Milliarden USD im Jahr 2026 auf 17,94 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,71 % zwischen 2026 und 2031 entspricht. Der Schwung resultiert aus regulatorischen Rückenwinden, die die Kostenlücke gegenüber flüssigen Beschichtungen verringern, einer robusten Haushaltsgeräteproduktion in Südostasien sowie dem erweiterten Einsatz von mitteldichten Faserplatten (MDF), der durch Niedertemperaturchemien ermöglicht wird. Polyesterformulierungen bleiben das Arbeitspferd für Außenbeständigkeit, während Thermoplastqualitäten Nischen erschließen, in denen Recyclingfähigkeit an erster Stelle steht. Kapazitätserweiterungen in Vietnam, China und den Vereinigten Staaten verdeutlichen eine Branchenverlagerung hin zu regionalen Zentren, die Lieferzeiten verkürzen und eingebettete Emissionen reduzieren. Rohstoffpreisinflation und Herausforderungen bei der Dünnschichtapplikation dämpfen das Wachstum, haben jedoch die Kapitalausgaben für neue automatisierte Spritzlinien nicht zum Erliegen gebracht.

Wichtigste Erkenntnisse des Berichts

- Nach Harztyp führte Polyester mit einem Marktanteil von 39,18 % bei Pulverbeschichtungen im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 6,29 % wachsen.

- Nach Beschichtungstyp erzielten duroplastische Chemien im Jahr 2025 einen Umsatzanteil von 91,05 %, während Thermoplastqualitäten bis 2031 mit einer CAGR von 6,17 % zulegen.

- Nach Endverbrauchsbranche hielt das Industriesegment im Jahr 2025 einen Nachfrageanteil von 44,46 % und verzeichnet mit einer CAGR von 6,42 % bis 2031 das stärkste Wachstum.

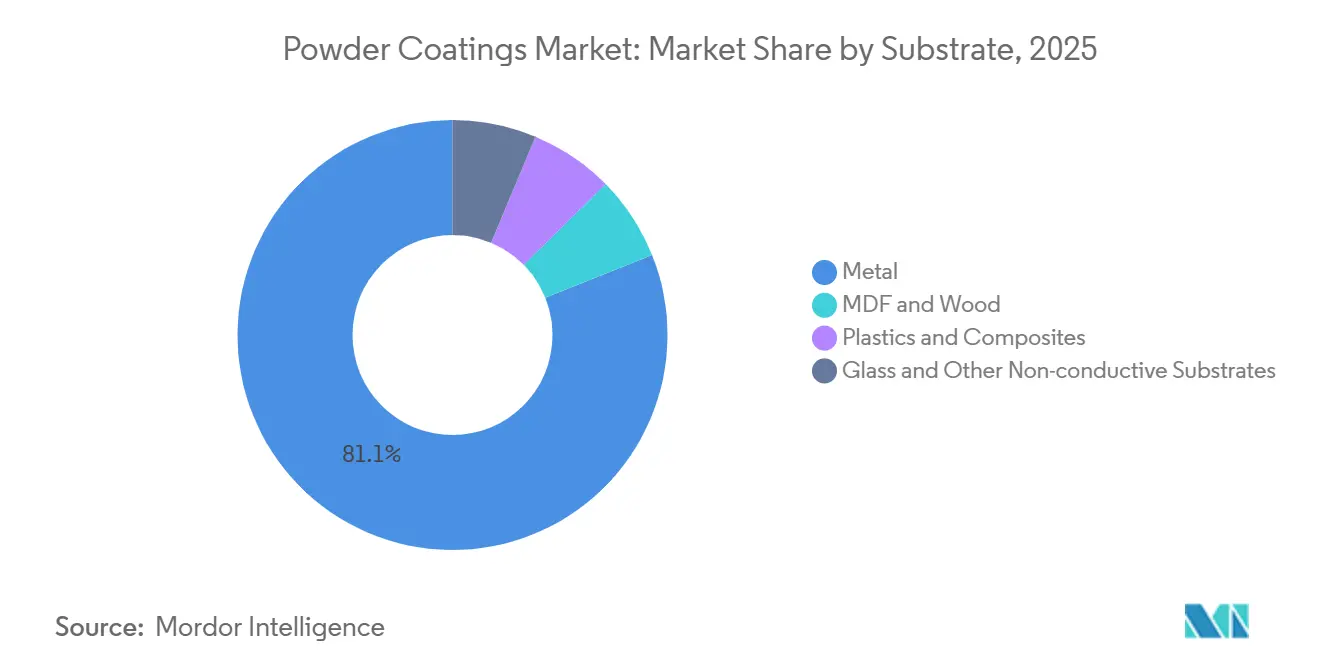

- Nach Substrat entfiel im Jahr 2025 ein Volumenanteil von 81,08 % auf Metall, während MDF und Holz mit einer CAGR von 6,16 % bis 2031 vorauseilen.

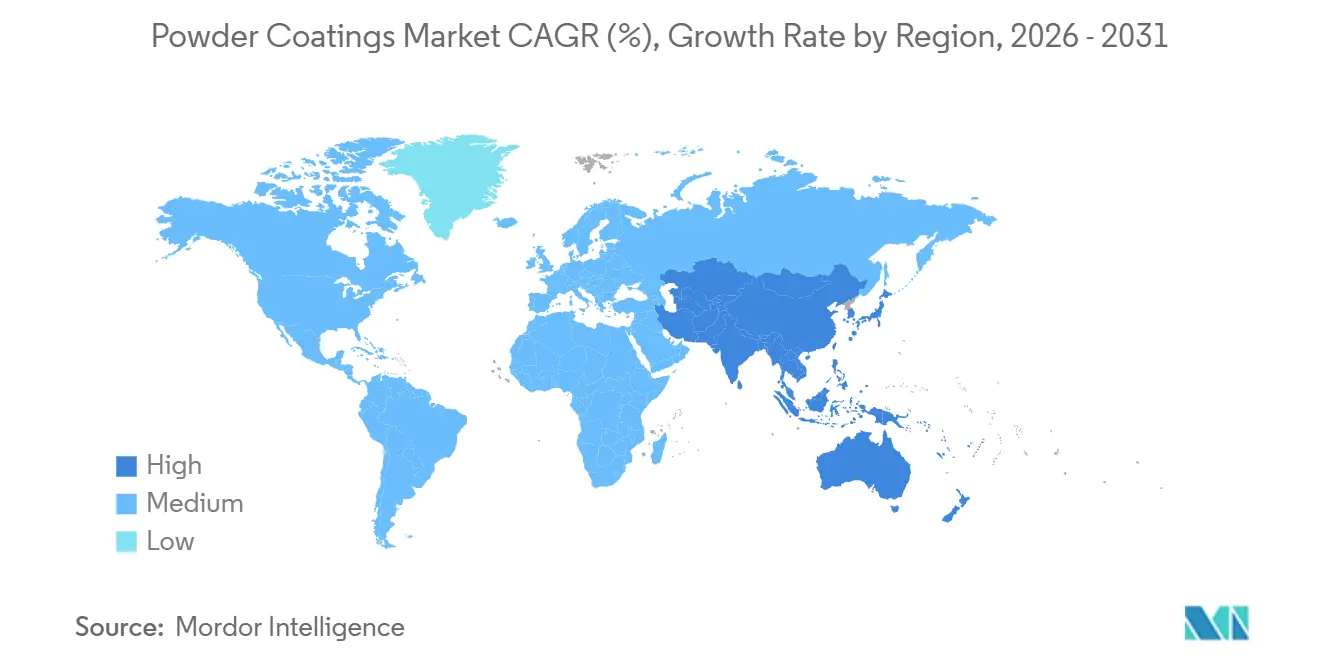

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 55,65 % im Jahr 2025 und verfolgt über den Prognosezeitraum eine CAGR von 5,91 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Pulverbeschichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge VOC- und CO₂-Bepreisungsvorschriften beschleunigen lösemittelfreie Beschichtungen | +1.4% | Europa, Nordamerika, China | Mittelfristig (2–4 Jahre) |

| Niedertemperaturchemien erschließen MDF und wärmeempfindliche Substrate | +0.9% | Global, mit früher Einführung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| ASEAN-Haushaltsgeräteausbau durch ausländische Direktinvestitionen angetrieben | +1.2% | ASEAN-Kernregion (Vietnam, Thailand, Indonesien), Ausstrahlungseffekte auf Indien | Kurzfristig (≤ 2 Jahre) |

| Rückverlagerung von Automobil-OEM-Linien | +0.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| GCC-Gigaprojekte fördern die Nachfrage nach Architekturaluminium | +0.6% | Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate), Ausstrahlungseffekte auf Nordafrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge VOC- und CO₂-Bepreisungsvorschriften beschleunigen lösemittelfreie Beschichtungen

Vorschriften begünstigen zunehmend Pulverlinien gegenüber Flüssigkabinen, was zu einer Reduzierung der Gesamtbetriebskosten führt. Im Dezember 2024 legte die US-amerikanische Umweltschutzbehörde (EPA) eine VOC-Inhaltsgrenze von 350 g/L fest. Dieser Schritt hat Verarbeiter dazu veranlasst, die Kosten für Abgasreinigungsanlagen gegen die Option der Installation von Pulverkabinen abzuwägen. Unterdessen wird in Europa der CO₂-Grenzausgleichsmechanismus, der im Januar 2026 in Kraft treten soll, den EU-ETS-CO₂-Preis auf importierte Metallwaren anwenden. Dies hat Exporteure in der Türkei und Indien dazu veranlasst, auf Pulverlösungen umzuschwenken, um Zölle zu umgehen. In China decken Provinzsubventionen in Jiangsu und Guangdong einen Teil der Kosten für Pulverausrüstungen. Diese Initiative steht im Einklang mit Chinas 10-%-VOC-Reduktionsziel im Rahmen seines 14. Fünfjahresplans. Dank dieser konzertierten Bemühungen wurde die Amortisationszeit für mittelgroße Pulveranlagen erheblich verkürzt. Darüber hinaus übernehmen OEMs lösemittelfreie Beschichtungen, um ihre unternehmerischen Netto-Null-Verpflichtungen zu stärken und die Nutzung von Pulverbeschichtungen in der Möbel-, Haushaltsgeräte- und Transportbranche voranzutreiben.

Niedertemperaturchemien erschließen MDF und wärmeempfindliche Substrate

Bahnbrechende Formulierungen härten nun bei Temperaturen zwischen 110 °C und 130 °C aus, was ihre Anwendung auf Holzwerkstoffen und ausgewählten Kunststoffen ohne Substratverformung ermöglicht. BASFs Ultradur High Speed Polyester erreicht bei 130 °C eine vollständige Vernetzung und haftet gemäß ISO 2409 auf MDF ohne Grundierung[1]BASF, "Ultradur High Speed Pulverbeschichtungseinführung," basf.com. Ebenso funktioniert Axaltas AquaEC-System auf Polypropylen-Stoßfängern bei 110 °C und besteht erfolgreich die ASTM D3359-Klebebandtests[2]Axalta Coating Systems, "AquaEC Niedrigtemperatur-Backtechnologie," axalta.com. Möbelhersteller passen sich schnell an: IKEA verwendete das Niedrigtemperatur-Pulver für seine Schrankrahmen und hob dabei Energieeinsparungen hervor und löste die bei wasserbasierenden Flüssigkeiten typischen Probleme mit Holzfaseraufrichtung. Obwohl die Harzkosten höher sind als bei Standard-Polyestern, sprechen die erheblichen Energie- und Arbeitseinsparungen eine starke Sprache für das langfristige Wachstum der Technologie bei Dekorpaneelen, Büromöbeln und Fahrzeuginnenräumen.

ASEAN-Haushaltsgeräteausbau durch ausländische Direktinvestitionen angetrieben

In den Jahren 2024–2025 zogen Vietnam und Thailand erhebliche Investitionen in den Haushaltsgeräte- und Elektroniksektor an. Dieser Aufschwung hat einen dedizierten Markt für Pulverbeschichtungen hervorgebracht, der speziell auf Kühlschrank- und Waschmaschinengehäuse zugeschnitten ist. Insbesondere Erweiterungen durch Branchenriesen wie Samsung, LG und Haier haben dieses Wachstum vorangetrieben. Diese Unternehmen profitieren von einem Kostenvorteil bei der Oberflächenbehandlung durch Pulverbeschichtungen, insbesondere wenn man die Abfallentsorgung und Lösemittelrückgewinnung berücksichtigt. In Indonesien wird der Drang nach Energieeffizienz durch die obligatorische SNI-8000-Kennzeichnung unterstrichen. Diese Vorschrift hat die Attraktivität von Pulverbeschichtungen erhöht, da ihre gleichmäßigen Dünnschichten die Wärmedämmung in Kühlschrankauskleidungen erheblich verbessern. Während die regionale Kapazität versucht, Schritt zu halten, bleiben Herausforderungen bestehen. PPGs neues Werk in Binh Duong, das im April 2025 eingeweiht wurde, kämpft in Spitzensaisons mit Lieferzeiten.

Rückverlagerung von Automobil-OEM-Linien

Nordamerikanische und europäische Automobilhersteller lokalisieren ihre Elektrofahrzeug-Plattformen (EV) zunehmend, wobei die Pulvertechnologie eine zentrale Rolle in ihren erneuerten Lackierwerken spielt. General Motors rüstet im Rahmen einer bedeutenden, im August 2024 angekündigten Investition drei US-Werke um, um pulverbeschichtete Batteriegehäuse und Hilfsrahmen zu integrieren. Fords Werk in Oakville, das Ende 2025 mit der EV-Produktion begann, übernahm eine Zweischicht-Pulversequenz. Diese Innovation ersetzt das traditionelle wasserintensive Tauchlackierverfahren (e-coat) und trägt zur Wassereinsparung bei. Auf der anderen Seite des Atlantiks hat Volkswagen einen erheblichen Teil seiner Emder Unterbodenverarbeitung auf Pulver umgestellt. Dieser Schritt steht nicht nur im Einklang mit den verschärften VOC-Grenzwerten der Industrieemissionsrichtlinie, sondern unterstreicht auch das Engagement der Branche für Nachhaltigkeit. Die Einführung kürzerer Aushärtezyklen und reduzierter Einbrenntemperaturen unterstreicht die zentrale Rolle von Pulver bei der Modernisierung von Automobillackierlinien und steht im Einklang mit übergeordneten Lean-Manufacturing-Zielen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Grenzen der Dünnschichtapplikation (unter 25 µm) | -0.7% | Global, am stärksten bei Automobil-Klasse-A-Oberflächen | Mittelfristig (2–4 Jahre) |

| UV-härtende Pulver noch geometriebeschränkt | -0.5% | Global, insbesondere bei komplexen Automobil- und Industrieteilen | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei Polyester-/Epoxid-Rohstoffen | -1.1% | Global, mit höchsten Auswirkungen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Grenzen der Dünnschichtapplikation unter 25 Mikrometer

Partikelgrößenbeschränkungen behindern die Herstellung gleichmäßiger Schichten und verhindern den Einsatz von Pulver bei hochwertigen Außenkarosseriepaneelen und Gehäusen von Unterhaltungselektronik. Pulver stehen vor Herausforderungen bei der Fluidisierung und elektrostatischen Aufladung, was zu höheren Ausschussraten bei Automobilprüfungen im Vergleich zu flüssigen Gegenstücken führt. Sherwin-Williams' Harzverbesserung im Jahr 2025 hat die realisierbare Schichtdicke weiter reduziert, bleibt jedoch noch hinter den von Automobilherstellern gesetzten Zielen zurück. Bis Fortschritte bei der Dünnschichtabscheidung erzielt werden, werden flüssige Decklacke weiterhin bei Klasse-A-Oberflächen dominieren und den Einsatz von Pulver in Kategorien einschränken, in denen das Erscheinungsbild an erster Stelle steht.

UV-härtende Pulver noch geometriebeschränkt

Während schnell härtende UV-Pulver den Durchsatz steigern, haben sie Schwierigkeiten mit abgeschatteten Vertiefungen, in denen Licht die Fotoinitiatoren nicht gleichmäßig aktivieren kann. IGPs Technologie wird hauptsächlich für flache oder leicht gekrümmte Bauteile wie Innenverkleidungen und Regale eingesetzt. Komplexe Automobilrahmen, Kühlkörper und Gitterstrukturen sind jedoch noch nicht kompatibel, was das Volumenpotenzial für das nächste Jahrzehnt begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Polyesterdominanz verankert durch Außenbeständigkeit

Polyesterpulver generierten im Jahr 2025 39,18 % der Marktgröße für Pulverbeschichtungen nach Harzen und verzeichnen bis 2031 eine CAGR von 6,29 %, weit vor Epoxiden und Acrylaten. Insbesondere Polyester-TGIC-Systeme erfüllen durchgängig die AAMA-2605-Witterungsbeständigkeitsstandards und überstehen ein Jahrzehnt Floridasonnen ohne nennenswerte Kreidebildung.

Architektonische Aluminiumprofile, landwirtschaftliche Geräte und Gartenmöbel, die alle hohe UV-Stabilität zu wettbewerbsfähigen Preisen erfordern, treiben die stärkste Nachfrage an. Während Epoxide für ihren Korrosionsschutz geschätzt werden, ist ihr Einsatz aufgrund ihrer Neigung zur Verfärbung im Sonnenlicht weitgehend auf Haushaltsgeräteinnenbereiche und Fahrzeugunterbodenteile beschränkt. Hybrid-Epoxid-Polyester dienen als Mittelweg für Innenmöbel aus Metall und HLK-Schränke, wo eine ausgewogene Leistung ausreichend ist. Nischen-Polyurethane für Öl- und Gaspipelines bieten Abriebfestigkeit, die einen Preisaufschlag rechtfertigt. Acrylpulver, die den Glanz für Dekorräder erhalten, stehen vor Kostenbeschränkungen. Mit dem Aufstieg von Offshore-Wind- und Solarparks werden doppellagige Epoxidgrundierungen, die mit Polyestersystemen gemäß ISO 12944 C5-M überzogen sind, in anspruchsvollen Meeresumgebungen zunehmend bevorzugt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Beschichtungstyp: Duroplastische Plattformen sichern Marktanteil durch Vernetzungsdichte

Duroplastische Qualitäten dominierten den Umsatz im Jahr 2025 mit 91,05 %, und obwohl ihr Wachstum hinter Thermoplasten zurückbleibt, wird der absolute Volumenvorteil bestehen bleiben. Überlegene Lösemittel- und Abriebfestigkeit durch irreversible kovalente Bindung eignet sich für Fahrgestelle, Batteriewannen und Haushaltsgerätegehäuse, die Reinigungs- und Salzbelastungen standhalten müssen. Die Marktgröße für Pulverbeschichtungen bei thermoplastischen Qualitäten ist kleiner, steigt jedoch mit einer CAGR von 6,17 %, da Elektronik und Fahrzeuginnenräume Recyclingziele verfolgen, die im EU-Aktionsplan für die Kreislaufwirtschaft festgelegt sind.

BASFs Relest-Versuche zeigen, dass Polyolefin-Thermoplaste neu gemahlen und erneut aufgetragen werden können. Diese Thermoplaste hinken jedoch in Härte und chemischer Beständigkeit hinterher, was ihre Anwendungen auf wenig beanspruchte Szenarien beschränkt. Der Schritt von BASF und Covestro, ihre Portfolios um biobasierte Polyester zu erweitern, deutet auf eine Zukunft hin, in der Leistung auf Nachhaltigkeit trifft. Dieser Wandel könnte zu einer erheblichen Marktanteilsveränderung führen, insbesondere sobald Kostenparität erreicht ist.

Nach Endverbrauchsbranche: Industriesegment erzielt durch Diversifizierung das schnellste Wachstum

Industriemaschinen absorbierten im Jahr 2025 44,46 % der Nachfrage, und ihre CAGR von 6,42 % bis 2031 übertrifft andere Branchen, da Pulver in Baumaschinen, Materialfördersysteme und landwirtschaftliche Geräte vordringt. Caterpillars und John Deeres Umstellung auf Einschicht-Epoxidsysteme veranschaulicht Haltbarkeitsgewinne, die Garantieansprüche und Feldausfälle reduzieren.

Die Architektur folgt dicht dahinter, angeführt von Hochhausfassaden im Nahen Osten und Sanierungsprojekten in Europa, die AAMA-konforme Beschichtungen anstreben. Die Automobilakzeptanz beschleunigt sich bei EV-Unterböden und Batteriegehäusen, aber Außenpaneele verwenden noch hauptsächlich Flüssigkeiten. Haushaltsgeräte- und Möbelhersteller setzen weiterhin auf Pulver, um Null-VOC-Mandate zu erfüllen und Aushärteenergie zu reduzieren. Die Diversifizierung über diese Sektoren hinweg schützt Lieferanten vor zyklischen Schwankungen in einem einzelnen Markt.

Nach Substrat: Metalldominanz setzt sich fort, während MDF an Dynamik gewinnt

Metall blieb mit einem Volumenanteil von 81,08 % im Jahr 2025 das Arbeitspferd, gestützt durch die leitfähige Natur von Stahl und Aluminium, die die elektrostatische Abscheidung erleichtert. Der Marktanteil für Pulverbeschichtungen bei MDF und Holz steigt jedoch schnell auf einem CAGR-Pfad von 6,16 %, ermöglicht durch Chemien, die bei oder unter 120 °C aushärten. Tiger Coatings' Niedrigtemperatur-Polyester liefert nun Klasse-1-Möbeloberflächen gemäß EN 12720 ohne Grundierung, was Schritte und Emissionen im Vergleich zu Lösemittelbeizen reduziert.

Kunststoffe und Verbundwerkstoffe bleiben experimentell, eingeschränkt durch den Bedarf an leitfähigen Grundierungen oder Flammenbehandlung, doch OEM-Initiativen im Bereich Kreislaufdesign könnten Versuche beschleunigen. Glas und andere nichtleitende Substrate sind vernachlässigbar und auf dekorative Trennwände und Spezialbeleuchtung beschränkt, bei denen Pulver einzigartige Texturen bietet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2025 mit 55,65 % des Umsatzes im Markt für Pulverbeschichtungen und verfolgt bis 2031 eine CAGR von 5,91 %. Vietnamesische Haushaltsgeräteexporte erforderten einen erheblichen jährlichen Bedarf an Pulver für Weißwarengehäuse. Thailands Automobilproduktion stützte sich auf Pulver für Unterböden, was OEMs die Einhaltung der Emissionsstandards der Phase 4 ermöglichte. Um bis 2025 eine höhere Marktdurchdringung bei Möbeln und Haushaltsgeräten zu erreichen, unterstützt China dieses Ziel mit Subventionen für Pulverausrüstungen in Jiangsu und Guangdong. Unterdessen treibt Indiens Ambition, die Fahrzeugproduktion zu steigern, eine Erweiterung der inländischen Pulverkapazität voran, insbesondere in der Nähe von Pune und Chennai.

Nordamerika profitiert von rückverlagerten EV-Linien und den Bestimmungen der USMCA-Ursprungsregeln. GM, Ford und Stellantis investierten stark in ihre US-amerikanischen und kanadischen Werke, mit Fokus auf den Einsatz von Pulver für Batteriegehäuse und Rahmen. Mexikos Übernahme von Pulverbeschichtungen stieg erheblich, während kanadische Strangpresser Pulver für Vorhangfassaden nutzten und die Einhaltung der AAMA-2605-Standards sicherstellten.

Die Industrieemissionsrichtlinie beeinflusst Europas Markt für Pulverbeschichtungen stark und schreibt die Förderung einer Kreislaufwirtschaft vor. Um die CAFE-Ziele zu erfüllen, wandten sich deutsche Automobilhersteller Pulverbeschichtungen für Batteriewannen zu. Französische Bauunternehmen, die die RE2020-Niedrigkohlenstoffvorschriften einhalten, verwendeten Pulver für einen Großteil ihrer Aluminiumrahmen. Das britische Umweltgesetz 2021 drängt Haushaltsgerätehersteller zu Null-VOC-Beschichtungen. In Italien erreichten Möbelhersteller in der Lombardei einen bedeutenden Meilenstein und reduzierten den Lösemitteleinsatz durch eine Verlagerung hin zu Pulverbeschichtungen.

Obwohl kleiner im Maßstab, erleben Südamerika und die Region Naher Osten-Afrika ein rasantes Wachstum im Markt für Pulverbeschichtungen. Brasilien steigerte den Pulvereinsatz bei Nutzfahrzeugen, angetrieben durch Steueranreize zur Förderung emissionsarmer Fertigung. Dank Saudi-Arabiens ehrgeiziger Gigaprojekte stiegen die Importe erheblich. In den Vereinigten Arabischen Emiraten schrieben Grüne-Gebäude-Vorschriften den Einsatz von Pulverbeschichtungen für einen Großteil der Vorhangfassaden vor. Südafrikas Automobilwerke, die sich hauptsächlich auf Exporte konzentrieren, stellen auf Pulverbeschichtungen um, um Euro-6-äquivalente Standards zu erfüllen.

Wertschöpfungskettenanalyse

Die Wertschöpfung bei Pulverbeschichtungen beginnt vorgelagert mit petrochemisch gewonnenen Monomeren und Additiven, die zur Herstellung von Epoxid-, Polyester-, Acryl- und Polyurethanharzen sowie Pigmenten, Füllstoffen und Härtern verwendet werden. Formulierer mischen und fertigen Pulver durch Wiegen und Vormischen, Schmelzextrusion (typischerweise bei etwa 90-120 °C), Abkühlen und Brechen, Mikronisieren auf etwa 30-80 Mikrometer, Sieben und Verpacken. Die Qualitätskontrolle legt in der Regel Wert auf Partikelgrößenverteilung, Fließverhalten und Aushärtungsverhalten, während die Rohstoffvolatilität in den Polyester- und Epoxidketten ein Kostenrisiko bleibt. Niedertemperatur- und Spezialchemien erhöhen zudem die Anforderungen an die Rohstoffqualifizierung.

Nachgelagert werden Pulver über regionale Netzwerke an OEM-Beschichter und Lohnbeschichtungsbetriebe verteilt, die automatisierte Sprühlinien, Rückgewinnungssysteme und Aushärteöfen betreiben. Anbieter von Auftragungsanlagen und Systemintegratoren beeinflussen die Linienleistung und den Übertragungswirkungsgrad, was sich auf Verarbeitungskosten und Durchsatz auswirkt. Logistik- und Bestandsplanung sind zunehmend mit der Verkürzung der Lieferzeiten für Sonderfarben sowie mit Just-in-time-Belieferung von Haushaltsgeräte-, Automobil-, Architekturaluminium-, Möbel- und allgemeinen Industrielinien verknüpft, im Einklang mit der Verlagerung hin zu regionalen Zentren im asiatisch-pazifischen Raum und in Nordamerika. Prozess- und Energieinnovationen finden zunehmend Eingang in die Wertschöpfungskette, darunter das Pilotprojekt von PPG, IPG Photonics und Whirlpool vom März 2026 in Strongsville, Ohio, das laserbasiertes Aushärten in Veredelungsprozesse integriert, um den Energieverbrauch zu senken und die Durchsatzwirtschaftlichkeit zu verbessern.

Wettbewerbslandschaft

Der Markt für Pulverbeschichtungen ist mäßig fragmentiert. Akzo Nobels Übernahme von Huaruns Pulversparte hat seine Reichweite in Chinas Haushaltsgeräte- und Möbelsektor ausgeweitet. PPGs Werk in Vietnam, strategisch in der Nähe von OEM-Clustern gelegen, hat die Lieferzeiten für Sonderfarben erfolgreich reduziert. Um sich abzuheben, setzen Spezialanbieter auf innovative Technologien: IGPs UV-härtende Pulver verfügen nun über eine schnelle Aushärtezeit für flache Teile. Unterdessen hat Sherwin-Williams ein Patent für leitfähige Grundierungen erhalten, das die Pulverapplikation auf Polypropylen-Stoßfängern ermöglicht. Dieser Durchbruch könnte den Weg für bedeutende neue Anwendungen ebnen.

Marktführer im Bereich Pulverbeschichtungen

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Axalta Coating Systems, LLC

Jotun

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Niedertemperatur-Aushärtesysteme (etwa 110-130 °C) schaffen zusätzliche Nachfrage über Metall hinaus, indem sie die Beschichtung von MDF und anderen wärmeempfindlichen Substraten in Möbeln und Innenausstattungskomponenten ermöglichen. Dies steht im Einklang mit den Bemühungen der OEMs, Lösungsmittel zu reduzieren und Prozessschritte zu verkürzen, und unterstützt konkrete kommerzielle Anwendungsfälle, die bereits am Markt sichtbar sind, darunter die Niedrigbrand-Polyesterleistung von BASF auf MDF (abgestimmt auf ISO 2409 Haftungspraktiken) sowie die Einführung in der Möbelproduktion. In der Praxis eröffnet dies einen Weg, wie Pulver Flüssigbeschichtungen dort ersetzen kann, wo Energie- und Emissionsbeschränkungen am gravierendsten sind.

Eine zweite Chance liegt in der nachhaltigkeitsgetriebenen Produktdifferenzierung, mit einer Verschiebung von Marketingaussagen hin zu überprüfbarer Dokumentation und kohlenstoffärmeren Formulierungen. Die Veröffentlichung einer Umweltproduktdeklaration von Sherwin-Williams für POWDURA ECO TGIC-Free (November 2025) und die Einführung biobasierter Harze durch AkzoNobel innerhalb seiner Interpon D Architekturpulver-Kollektion an europäischen Standorten (März 2026) zeigen, wie Anbieter EPDs und Massenbilanz-Inputs nutzen, um Beschaffungsanforderungen in Architektur- und industriellen Lieferketten zu erfüllen. Auf der Prozessseite unterstützen Technologien, die den Aushärteenergiebedarf und die Brennschritte reduzieren, Linienumstellungen und Nachrüstungen, verstärkt durch das Pilotprojekt von PPG, IPG Photonics und Whirlpool vom März 2026 für laserbasiertes Pulveraushärten sowie die Einführung von OneCure durch Sherwin-Williams Industrial im Juni 2026, das Grundierung und Decklack in einem einzigen Brennzyklus vereint. Diese Veränderungen adressieren Kosten-, Flächen- und Produktivitätsbeschränkungen, die die Einführung von Pulverbeschichtungen typischerweise verlangsamen.

Aktuelle Branchenentwicklungen

- Juni 2026: Sherwin-Williams Industrial führte das Pulverbeschichtungssystem OneCure ein, einen Dust-on-Dust-Ansatz, bei dem Grundierung und Decklack aufgetragen und in einem einzigen Brennzyklus ausgehärtet werden. Die Plattform zielt auf kürzere Zykluszeiten und geringeren Ofenenergieverbrauch ab und schafft gleichzeitig mehr Linienfläche für Industriebeschichter mit hohem Produktmix. Durch die Reduzierung der Anzahl thermischer Schritte adressiert sie zudem ein häufiges Hindernis für den Umstieg von Flüssigsystemen auf durchsatzbeschränkten Linien.

- März 2026: PPG ging eine Partnerschaft mit IPG Photonics und Whirlpool ein, um die Kommerzialisierung des laserbasierten Pulveraushärtens zu beschleunigen, und installierte eine Pilot-Veredelungslinie in Strongsville, Ohio. Der Pilot basiert auf dem PhotoniCURE-Laseraushärtesystem, um den Energieverbrauch und die Betriebskosten im Vergleich zu herkömmlichen Öfen zu senken. Die Zusammenarbeit bringt einen Haushaltsgeräte-OEM in die Prozessinnovation ein, was die Qualifizierung beschleunigen und die Einführung verbreitern kann, sofern sich die Produktionskennzahlen auf andere Hochvolumen-Beschichtungslinien übertragen lassen.

- März 2024: AkzoNobel kündigte eine Investition von über 28 Millionen EUR zur Modernisierung und zum Ausbau der Pulverbeschichtungskapazität an vier nordamerikanischen Standorten an: Reading, PA; Warsaw, IN; Nashville, TN; und Monterrey, Mexiko. Das standortübergreifende Programm stärkt die regionale Versorgungsresilienz und das Servicelevel für die Nachfrage aus Automobil-, Architektur- und allgemeiner Industrie. Es unterstützt zudem kürzere Lieferzeiten für lokale OEM-Cluster, im Einklang mit der breiteren Verlagerung hin zu regionalen Fertigungszentren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Pulverbeschichtungsmaterialien, die als Trockenpulver verkauft und (meist durch elektrostatisches Sprühen) aufgetragen und anschließend ausgehärtet werden, um eine schützende und dekorative Oberflächenveredelung auf der Zieloberfläche zu bilden.

Umfangsausschlüsse: Ausgeschlossen sind Flüssiglacke, Auftragungsanlagen sowie reine Dienstleistungsumsätze wie Auftrags- oder Lohnbeschichtung.

Übersicht der Segmentierung

- Nach Harztyp

- Epoxid

- Polyester

- Epoxid-Polyester

- Polyurethan

- Acryl

- Andere Harztypen (Polyvinylchlorid, Polyolefine)

- Nach Beschichtungstyp

- Duroplastische Pulverbeschichtungen

- Thermoplastische Pulverbeschichtungen

- Nach Endverbrauchsbranche

- Architektur und Dekoration

- Automobil

- Industrie

- Sonstige (Möbel, Haushaltsgeräte usw.)

- Nach Substrat

- Metall

- MDF und Holz

- Kunststoffe und Verbundwerkstoffe

- Glas und andere nichtleitende Substrate

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Wir beginnen mit der Erstellung einer Nachfragekarte für Pulverbeschichtungen nach Endverwendung und sammeln anschließend öffentlich verfügbare Daten, die das Modell verankern können. Übliche Eingaben umfassen Handels- und Zollaufzeichnungen für beschichtungsbezogene Materialien, Industrieproduktionsindikatoren sowie Bau- und Automobilproduktionsreihen, die auf Beschichtungsnachfrage hindeuten.

Für diesen Markt beziehen wir uns auf öffentliche Quellen wie das US Census Bureau, das US Bureau of Labor Statistics, Eurostat, UN Comtrade sowie technische Publikationen von Organisationen wie der American Coatings Association, zusammen mit begutachteten Fachzeitschriften zu Beschichtungschemien und Aushärteverhalten. Geschäftsberichte, Investorenpräsentationen und glaubwürdige Presseberichte von Unternehmen werden zur Überprüfung von Kapazitätserweiterungen, Preiskommentaren und regionalen Nachfrageverschiebungen herangezogen. Wo hilfreich, wird ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten, Patente und handelsspezifische Versanddetails genutzt, um Lücken zu schließen. Diese Sekundärquellen dienen nur der Veranschaulichung, und weitere Referenzen werden während der gesamten Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Als Nächstes validieren wir, was die Sekundärforschung nicht zuverlässig erklären kann, hauptsächlich die Mixverschiebung zwischen Endverwendungen, Preisentwicklungen sowie Auslastungsmuster in Werken und bei Applikatoren. Die Interviews und Umfragen erfassen Eingaben von Rohstoffteilnehmern, Pulverherstellern, Formulierern, Distributoren und Großabnehmern von Beschichtungen in APAC, EMEA und Amerika, was hilft, Annahmen zu prüfen und das Modell mit dem tatsächlichen Kauf- und Spezifikationsverhalten abzugleichen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 13% | APAC: 43% |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 35% | EMEA: 32% |

| Kleinere Akteure: 14% | Manager: 52% | Amerika: 25% |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgt mittels einer Top-down-Nachfragerekonstruktion, bei der die Produktion der Endverwendungen über Durchdringungsraten und typischen Beschichtungsverbrauch pro Flächeneinheit in Beschichtungsverbrauch umgerechnet und anschließend mittels regionaler Preise in Werte übertragen wird. Um die Zahlen zu erden, werden die Ergebnisse durch selektive Bottom-up-Prüfungen abgesichert, etwa durch Stichproben von Lieferantenumsätzen, sofern verfügbar, Kanalgespräche zu Mengen sowie einen einfachen Plausibilitätscheck aus Menge mal durchschnittlichem Verkaufspreis nach wichtigen Endverwendungsgruppen.

Wichtige Eingaben im Modell umfassen Industrieproduktion und Produktion langlebiger Güter, Trends im Automobil- und Haushaltsgerätebau, Bauaktivität im Zusammenhang mit Architekturmetallkomponenten, Handelsströme für beschichtungsbezogene Materialien sowie beobachtbare Verschiebungen im Harzmix und bei der Einführung von Niedertemperaturaushärtung (wichtig für MDF und wärmeempfindliche Substrate). Die Prognosen nutzen Szenarioanalysen, gestützt durch Expertenmeinungen zu Wachstum in Endverwendungen, Kapazitätserweiterungen und Preisweitergabe, und wir glätten kurzfristiges Rauschen anhand jüngster historischer Verlaufsraten, damit die Kurve nachvollziehbar bleibt. Fehlen Bottom-up-Referenzpunkte für ein Land oder eine Endverwendung, füllen wir Lücken mit Proxy-Durchdringungswerten aus ähnlichen Märkten und überprüfen diese Proxys anschließend mittels Interviews, bis die implizierten Mengen übereinstimmen.

Datenvalidierung & Aktualisierungszyklus

Die Triangulation erfolgt durch den Vergleich der Modellergebnisse mit unabhängigen Signalen wie Produktionstrends der Endverwendungen, Handelsrichtung und der von Marktteilnehmern erörterten Preisentwicklung. Ausreißer werden markiert, Annahmen überprüft, und Gegenprüfungen werden auf Länder- und regionaler Ebene wiederholt, bevor die Freigabe erfolgt, gefolgt von einer internen Überprüfung zur Bestätigung von Rechnung, Logik und Konsistenz des Umfangs.

Berichte werden jährlich aktualisiert. Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa größere Kapazitätshochläufe, starke Rohstoffbewegungen oder Nachfrageschocks in den Bereichen Automobil, Haushaltsgeräte oder Bauwesen. Vor der Auslieferung führen wir eine erneute Validierungsprüfung durch, damit Kunden eine aktualisierte Sicht erhalten, die sich weiterhin auf dieselben wiederholbaren Schritte zurückführen lässt.

Marktgröße für Pulverbeschichtungen von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Pulverbeschichtungen variieren oft, da die einbezogenen Umsatzströme, Endverwendungsgrenzen und Jahresbezeichnungen zwischen Publizisten unterschiedlich sind. Abweichungen zeigen sich auch, wenn Preisannahmen auf unterschiedliche Weise fortgeschrieben werden oder wenn ältere Kapazitäts- und Nachfragesignale nicht erneut validiert werden.

Flüssigbeschichtungen und Nasslackumsätze liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, was ein häufiger Grund dafür ist, dass manche veröffentlichten Gesamtsummen höher ausfallen, selbst wenn dieselben Endverwendungsbranchen herangezogen werden. Zudem können Lücken daraus entstehen, ob eine Quelle Auftragungsdienstleistungen einbezieht, wie sie mit regionaler Währungszeitlichkeit umgeht und ob die Nachfrage aus Prüfungen der Endverwendungsproduktion oder einem breiten Chemieausgabenansatz abgeleitet wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 13,59 Milliarden USD (2026) | |

| Globale Beratungsgesellschaft A | 15,17 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und kann eine breitere Sicht auf Beschichtungsausgaben widerspiegeln, bei der Preisgestaltung und Mix nicht gegen jüngste Verschiebungen der Endverwendungsproduktion und regionale Auslastungsänderungen erneut validiert werden. |

| Branchenverlag B | 11,50 Milliarden USD (2025) | Stützt sich auf eine engere Werterfassung, die höherwertige industrielle Pulvernachfrage möglicherweise untererfasst, und die implizierte Preisgestaltung erscheint über wichtige Endverwendungen hinweg konservativer. |

Die Spanne in der Tabelle ergibt sich hauptsächlich daraus, was als im Anwendungsbereich liegender Umsatz gezählt wird, sowie daraus, wie Preisgestaltung und Mix zwischen den Jahren fortgeschrieben werden. Indem die Nachfrage an Produktionssignale der Endverwendung gekoppelt und Preisgestaltung sowie Durchdringung anschließend mittels Interviews überprüft werden, bleibt die endgültige Zahl transparent und in zukünftigen Aktualisierungen leichter reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Pulverbeschichtungen bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 17,94 Milliarden USD erreichen und ausgehend von 13,59 Milliarden USD im Jahr 2026 mit einer CAGR von 5,71 % wachsen.

Welches Harz hat den größten Anteil an Pulverformulierungen?

Polyester hatte im Jahr 2025 mit 39,18 % den größten Anteil dank seiner Außenbeständigkeit und Kosteneffizienz.

Warum sind Niedertemperaturpulver für MDF-Möbel wichtig?

Chemien, die bei 110 °C–130 °C aushärten, ermöglichen die Beschichtung von MDF ohne Verkohlung, reduzieren den Energieverbrauch und eliminieren Lösemittelemissionen.

Wie verwenden Automobil-OEMs Pulverbeschichtungen bei Elektrofahrzeugen?

Rückverlagerte EV-Linien tragen Pulver auf Batteriegehäuse, Hilfsrahmen und Unterböden auf, um Null-VOC-Ziele zu erfüllen und den Wasserverbrauch in Lackierwerken zu optimieren.

Was schränkt die Nutzung von Pulver auf hochwertigen Fahrzeugaußenpaneelen ein?

Das Erreichen gleichmäßiger Schichten unter 25 µm bleibt eine Herausforderung und führt zu Oberflächenfehlern, die Flüssigkeiten auf Klasse-A-Paneelen dominant halten.

Welche Region bietet bis 2031 die am schnellsten wachsende Chance?

Asien-Pazifik behält die Führung, angetrieben durch die Haushaltsgeräteproduktion in Vietnam und Thailand sowie das anhaltende Wachstum der Automobilproduktion in China und Indien.

Seite zuletzt aktualisiert am: