Marktgröße und Marktanteil für Verbundbeschichtungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.58 Milliarden US-Dollar |

| Marktgröße (2031) | 2.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

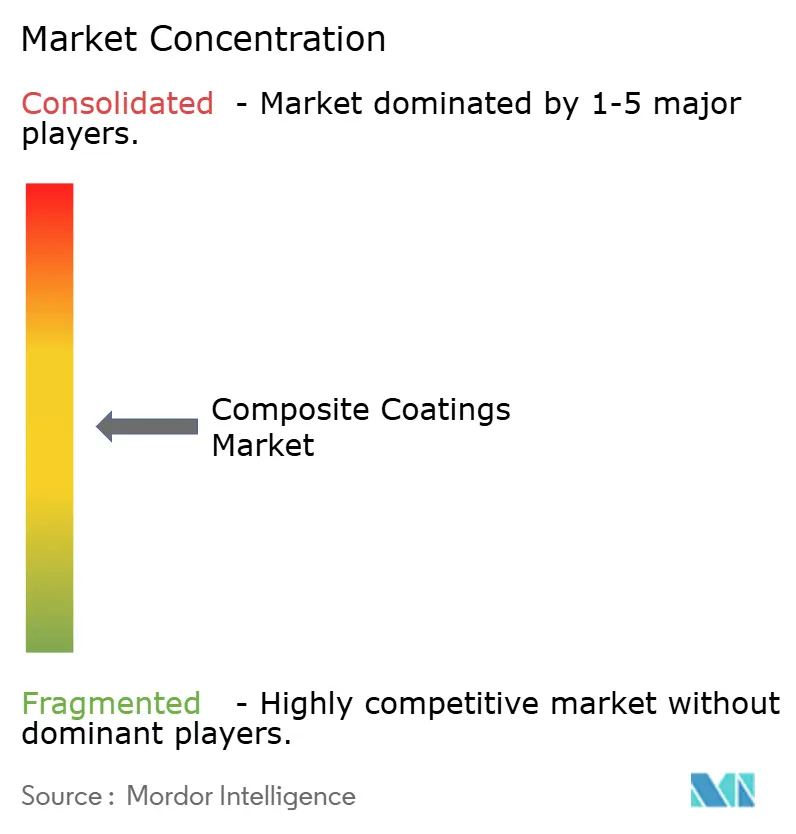

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Verbundbeschichtungen durch Mordor Intelligence

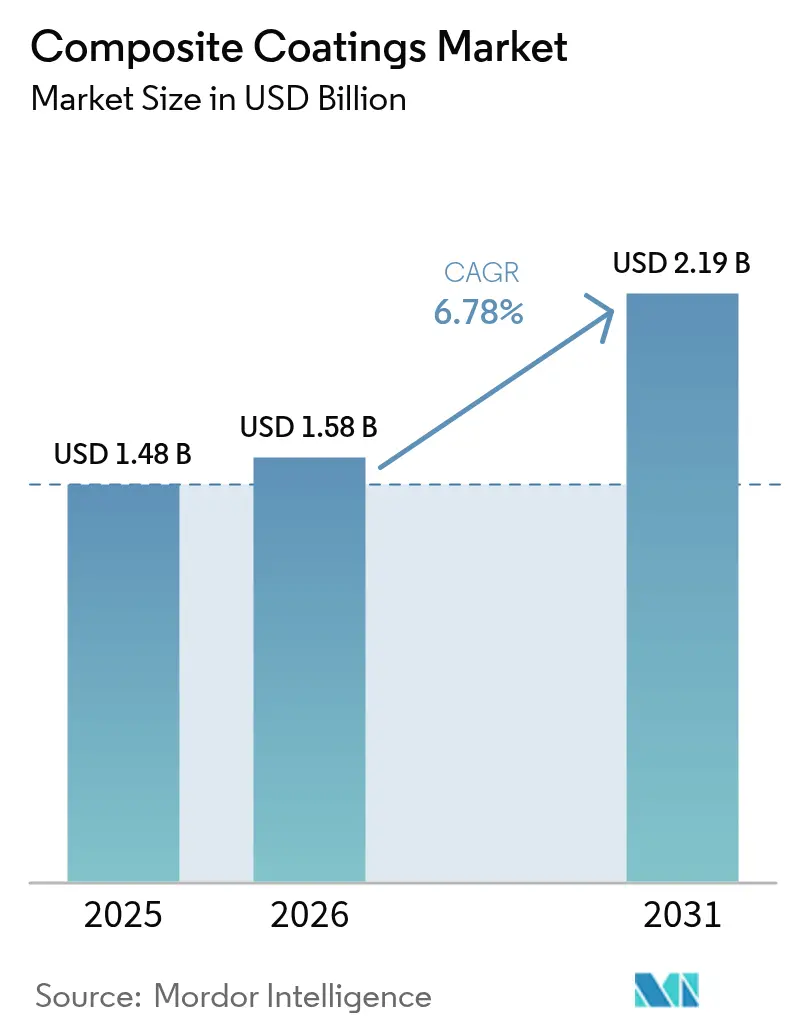

Die Marktgröße für Verbundbeschichtungen wird voraussichtlich von 1,48 Milliarden USD im Jahr 2025 auf 1,58 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,78 % über den Zeitraum 2026–2031 einen Wert von 2,19 Milliarden USD erreichen. Die kontinuierliche Einführung von Mehrschichttechnologien, die Korrosionsbeständigkeit, Verschleißtoleranz und funktionale Oberflächeneigenschaften miteinander verbinden, positioniert den Markt für Verbundbeschichtungen für eine nachhaltige Expansion. Beschleunigte Offshore-Öl- und Gasentwicklungen, eine zunehmende Nutzung leichter Transportkomponenten sowie strengere OEM-Lebensdauervorgaben steigern gemeinsam die Nachfrage. Der Innovationsschwung bei Fluorpolymer-, nanostrukturierten und biobasierten Chemikalien erschließt neue, margenstarke Anwendungsfälle. Gleichzeitig intensivieren regionale Produktionsverlagerungen und groß angelegte Projekte im Bereich erneuerbare Energien den Wettbewerb zwischen etablierten Formulierern und spezialisierten Neueinsteigern.

Wichtigste Erkenntnisse des Berichts

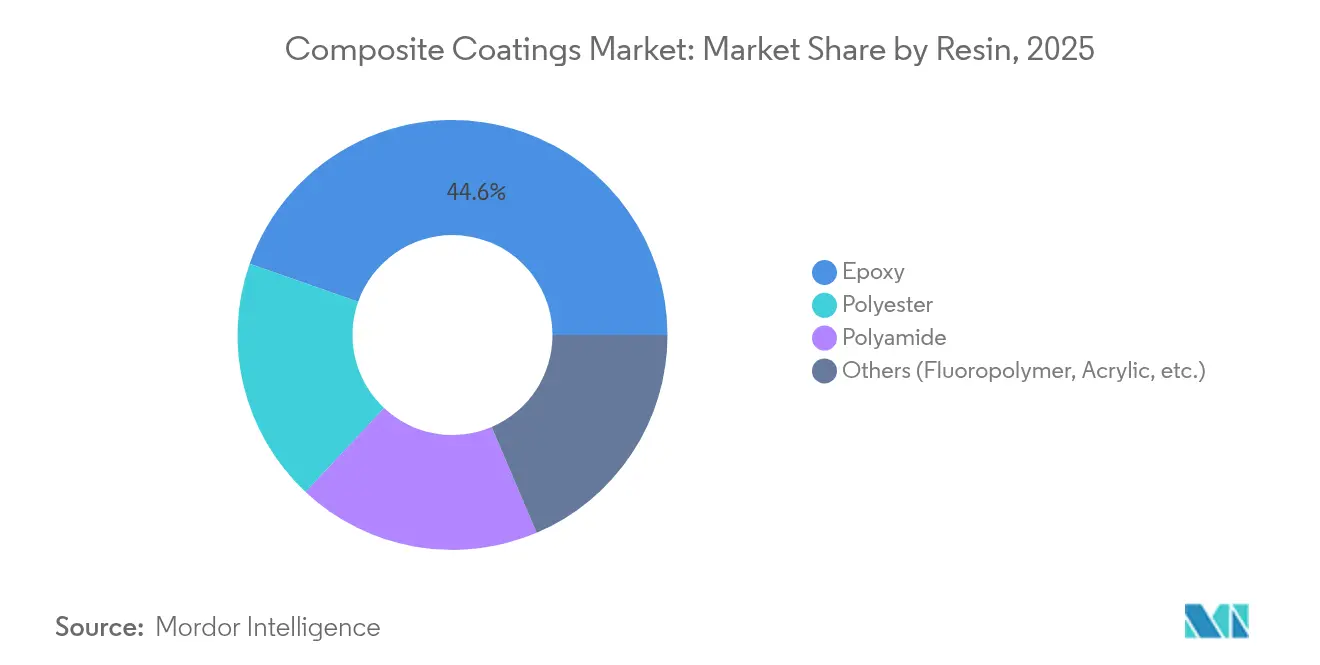

- Nach Harztyp führte Epoxid im Jahr 2025 mit einem Marktanteil von 44,62 % bei Verbundbeschichtungen, während das Segment „andere Harze”, das Fluorpolymere der nächsten Generation und biobasierte Systeme umfasst, bis 2031 voraussichtlich mit einer CAGR von 8,22 % wachsen wird.

- Nach Anwendungstechnik entfiel auf das stromlose Plattieren im Jahr 2025 ein Umsatzanteil von 29,78 % an der Marktgröße für Verbundbeschichtungen; die Laser-Schmelzinjektion wird bis 2031 voraussichtlich mit einer CAGR von 8,35 % wachsen.

- Nach Endverbraucherbranche hielt Öl und Gas im Jahr 2025 einen Anteil von 29,10 % am Markt für Verbundbeschichtungen, während die Gruppe der sonstigen Branchen bis 2031 voraussichtlich die schnellste CAGR von 7,62 % verzeichnen wird.

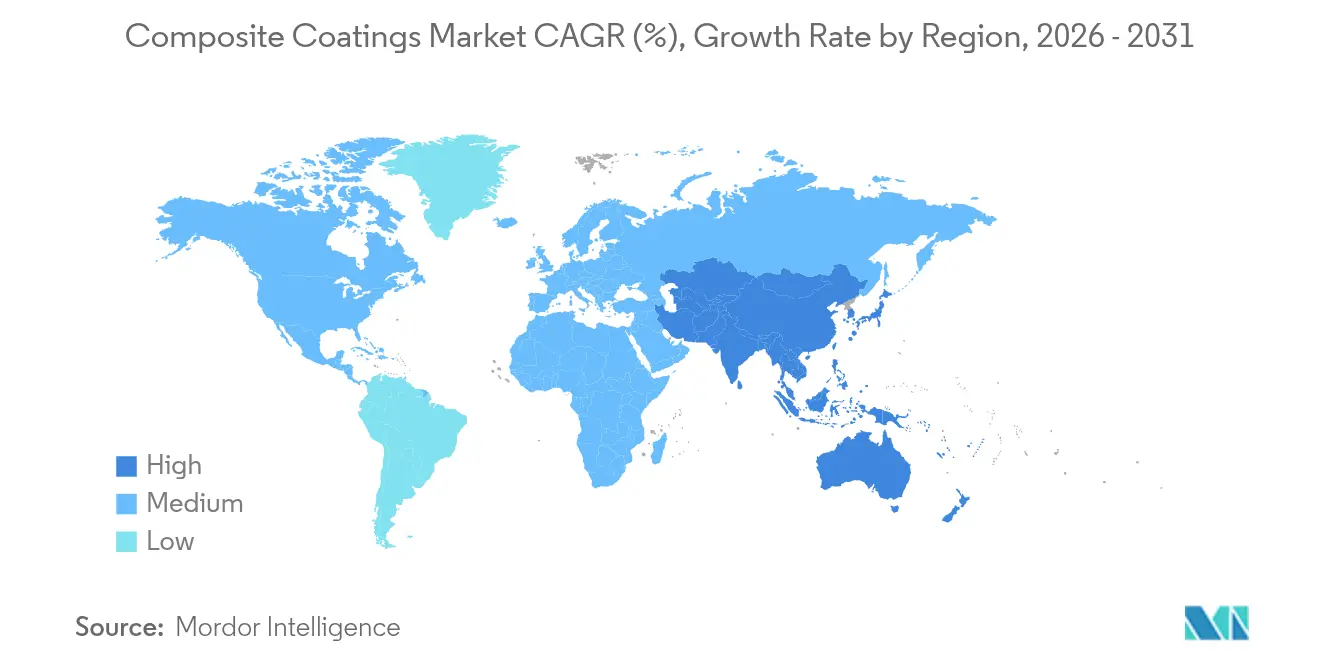

- Nach Geografie sicherte sich Asien-Pazifik im Jahr 2025 einen Anteil von 44,35 % an der Marktgröße für Verbundbeschichtungen und liegt mit einer CAGR von 7,31 % bis 2031 ebenfalls vorne.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Verbundbeschichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Explorationstätigkeiten im Öl- und Gasbereich | 1.8% | Global, mit Schwerpunkt im Nahen Osten, in der Nordsee und in Offshore-Feldern im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach leichten, korrosionsbeständigen Strukturen im Transportwesen | 1.5% | Nordamerika und Europa für die Automobilindustrie, global für die Luft- und Raumfahrt | Langfristig (≥ 4 Jahre) |

| Wandel hin zu hochleistungsfähigen Funktionsoberflächen für Hardware im Bereich erneuerbare Energien | 1.2% | Global, mit früher Einführung in europäischen und asiatisch-pazifischen Windmärkten | Langfristig (≥ 4 Jahre) |

| OEM-Vorgaben für verlängerte Beschichtungslebensdauer und reduzierte Wartungszyklen | 0.9% | Global, mit strengen Anforderungen in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Nanostrukturierte Verbundbeschichtungen zur Ermöglichung von Anti-Biofouling für Offshore-Wind | 0.6% | Europa, Küstenregionen im Asien-Pazifik-Raum und aufkommend in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Explorationstätigkeiten im Öl- und Gasbereich

Tief- und Ultratiefsee-Projekte erhöhen die Anforderungen an hochaufbauende, glasflakenverstärkte Epoxidsysteme, die Temperaturschwankungen, hydrostatischen Druck und Salzangriff standhalten. Große Offshore-Betreiber in Saudi-Arabien, der Nordsee und dem Golf von Mexiko verlängern Wartungszyklen auf 10 bis 15 Jahre, indem sie auf Verbundbarrieren umsteigen, die kathodische Enthaftung und Unterfilmkorrosion hemmen. Eine gleichmäßige Beschichtungsintegrität an Steigleitungen, Bohrlochköpfen und Topside-Ausrüstung senkt die Gesamtbetriebskosten trotz höherer Anfangsinvestitionen. Steigende Bohranlagenzahlen und Programme zur Verlängerung der Anlagenlebensdauer sorgen daher für ein beständiges Volumenwachstum im Markt für Verbundbeschichtungen.

Steigende Nachfrage nach leichten, korrosionsbeständigen Strukturen im Transportwesen

Automobilhersteller, die Reichweitengewinne für Elektrofahrzeuge anstreben, ersetzen Stahlbatteriegehäuse durch Aluminium- und Verbundgehäuse, die einen dünnen, aber widerstandsfähigen Schutz benötigen. Laserstrukturierte Grundierungen in Kombination mit nanopartikelbefüllten Decklacken erhöhen die Verschleißfestigkeit und Lackhaftung auf Kohlefasersubstraten und unterstützen Gewichtsreduzierungen ohne Einbußen bei der Haltbarkeit. In der Luft- und Raumfahrt kennzeichnen selbstheilende Epoxidchemikalien mit mikroverkapselten Wirkstoffen frühe Korrosionsansätze und reparieren Mikrokratzer autonom, was vorausschauende Wartung und kürzere Flugzeugumrüstzeiten ermöglicht.

Wandel hin zu hochleistungsfähigen Funktionsoberflächen für Hardware im Bereich erneuerbare Energien

Offshore-Windturbinenblätter tragen heute nanostrukturierte Beschichtungen, die Wasser, Eis und Salz abweisen und so aerodynamische Profile über eine Betriebsdauer von 25 Jahren erhalten[1]European Coatings Journal, "Nano-strukturierte Anti-Fouling-Filme für Offshore-Wind," european-coatings.com. Graphenverstärkte Epoxide verbessern ebenso die Wärmeleitfähigkeit von Solar-Wechselrichtern und Übertragungskomponenten, begrenzen Hotspots und steigern den Leistungsdurchsatz. Der Markt für Verbundbeschichtungen verzweigt sich daher von rein schützenden Funktionen hin zu Oberflächen, die die Anlagenleistung aktiv verbessern.

OEM-Vorgaben für verlängerte Beschichtungslebensdauer und reduzierte Wartungszyklen

Lieferanten von Industrieanlagen verlagern Garantiemodelle von zeitbasierten auf leistungsbasierte Modelle, die Beschichtungssysteme belohnen, die die Integrität über eingebettete Sensoren nachweisen. Formulierer reagieren mit keramikkügelchenmodifizierten Epoxiden und VOC-armen Polyamiden, die Inspektionsintervalle auf 10–15 Jahre verlängern und gleichzeitig die ab 2027 geltenden Aerosolbeschichtungsgrenzwerte der EPA einhalten. Diese doppelten Ziele aus Konformität und Leistung lenken Premiumvolumina in den Markt für Verbundbeschichtungen.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verarbeitungs- und Kapitalkosten | -0.8% | Global, mit besonderer Auswirkung auf Schwellenmärkte und kleine und mittlere Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Reparierbarkeit und Recyclingfähigkeit im Vergleich zu herkömmlichen Farben | -0.7% | Europa und Nordamerika aufgrund strenger Umweltvorschriften | Mittelfristig (2–4 Jahre) |

| Inkonsistente globale Standards für mehrschichtige Verbundbeschichtungen | -0.6% | Global, mit besonderen Herausforderungen im grenzüberschreitenden Handel und bei der Zertifizierung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verarbeitungs- und Kapitalkosten

Anspruchsvolle Spritzkabinen, Inertgashärtungszonen und Laserinjektionseinheiten erhöhen die Kapitalaufwendungen und verzögern die Amortisation für kleinere Verarbeiter. Im Januar stiegen die Epoxidharzpreise in Europa aufgrund knapper Versorgung, während Überbestände die asiatischen Preise drückten, was die Volatilität verdeutlicht, die die Margen belastet. Bis sich die Lieferketten stabilisieren und die Ausrüstungskosten sinken, werden einige Käufer auf leistungsschwächere Altbeschichtungen zurückgreifen.

Begrenzte Reparierbarkeit und Recyclingfähigkeit im Vergleich zu herkömmlichen Farben

Das mechanische Abstreifen von Mehrschichtverbunden ist arbeitsintensiv und erzeugt gefährliche Abfälle, was strenge europäische Abfallrichtlinien vor Herausforderungen stellt. Obwohl biobasierte Epoxide aus Lignin und Cardanol die Lebenszyklusemissionen senken, steckt die Recyclingfähigkeit nach der Aushärtung noch in den Kinderschuhen. Die verschärfte VOC-Obergrenze der EPA beschleunigt die Einführung wasserbasierter Systeme, doch die Leistungsparität mit Lösemittelsystemen ist nicht universell gegeben, was eine schnelle Verdrängung in anspruchsvollen Anwendungen hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harz: Epoxiddominanz steht vor biobasierter Disruption

Epoxid hielt im Jahr 2025 einen Marktanteil von 44,62 % bei Verbundbeschichtungen und unterstreicht damit die unübertroffene Haftung und chemische Beständigkeit für Bohrplattformen, Luft- und Raumfahrtstrukturen sowie Transportkomponenten. Schnellhärtende Formulierungen mit Glasflocken- oder Keramikhohlkugelfüllstoffen verstärken Barrierewege und verlängern Wartungszyklen. Die Marktgröße für Verbundbeschichtungen bei Epoxidsystemen wird voraussichtlich stetig wachsen, begleitet von Offshore-Investitionen und Anforderungen der Flottenelektrifizierung.

Parallel dazu baut sich Dynamik rund um Fluorpolymere und aufkommende Bio-Epoxide auf, deren CAGR von 8,22 % einen Branchenschwenk hin zu Nachhaltigkeitsvorgaben und extremer Witterungsbeständigkeit verdeutlicht. Hersteller wie Sicomin bewegen den Markt in Richtung GreenPoxy-Linien, die Abfallglycerin und Pflanzenöle einbeziehen, ohne die mechanische Leistung zu beeinträchtigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Technik: Stromloses Plattieren führt, während Lasertechnologien aufsteigen

Stromlose Nickel-Phosphor- und Nickel-Bor-Bäder deckten im Jahr 2025 29,78 % des Marktes für Verbundbeschichtungen ab. Das Verfahren überzieht komplizierte Geometrien gleichmäßig, vermeidet die beim Luftspritzen inhärente Porosität und beschichtet Innenkanäle von Ventilen und Pumpengehäusen, die für die Betriebszeit im Öl- und Gasbereich entscheidend sind. Hochphosphorhaltige Varianten verbinden Zähigkeit mit einer Salzsprühbeständigkeit von 1.000 Stunden und schützen Substrate, bei denen eine Feldreparatur kostenunwirtschaftlich ist. Die Marktgröße für Verbundbeschichtungen beim stromlosen Plattieren wird voraussichtlich zunehmen, da sich die Prozesschemie hin zu PFOS-armen Katalysatoren verlagert, die verschärfte Umweltvorschriften erfüllen.

Die Laser-Schmelzinjektion schreitet mit einer CAGR von 8,35 % voran, angetrieben durch das Streben der Automobil- und Luft- und Raumfahrtbranche nach lokalisierter Hartauftragsschweißung und Präzision beim Rapid Prototyping. Das Verfahren schmilzt Legierungs- oder Keramikpulver in Metalloberflächen ein und erzeugt dichte, metallurgisch gebundene Schichten mit minimaler wärmebeeinflussungszonenbedingter Verformung.

Nach Endverbraucherbranche: Führungsrolle von Öl und Gas inmitten der Diversifizierung

Öl- und Gasunternehmen verbrauchten im Jahr 2025 29,10 % der Nachfrage im Markt für Verbundbeschichtungen, gestützt durch laufende Programme zur Verlängerung der Anlagenlebensdauer bei Nordsee-Bohrinseln und Expansionsprogramme im Nahen Osten. Hochdicke Epoxid-Glasflockenauskleidungen an Separatoren, Unterwasserpipelines und Spritzzondecks senken die Korrosionsreparaturkosten erheblich. Das Segment wird volumenstark bleiben, doch das Wachstumstempo verlangsamt sich, da der Ausbau erneuerbarer Energien beschleunigt.

Luft- und Raumfahrt, Verteidigung und Hardware für neue Energieträger, die gemeinsam unter das Segment der sonstigen Endverbraucherbranchen fallen, stellen die am schnellsten wachsende Opportunitätsmenge dar, mit einer bis 2031 erwarteten CAGR von 7,62 %, da intelligente, leichte und selbstdiagnostizierende Beschichtungen die Qualifizierung erreichen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik behielt im Jahr 2025 einen dominanten Anteil von 44,35 % am Markt für Verbundbeschichtungen und wird bis 2031 voraussichtlich mit 7,31 % wachsen. Massive chinesische Hafenerweiterungen, indische Autobahnkorridore und petrochemische Komplexe in Südostasien treiben gemeinsam den Verbrauch hochaufbauender Schutzformulierungen an. Offshore-Windparks vor Guangdong und Tamil Nadu erfordern darüber hinaus Anti-Biofouling- und erosionsbeständige Systeme.

Nordamerika verzeichnet eine erhebliche Nachfrage, angetrieben durch strenge OSHA- und EPA-Vorschriften, die VOC-arme, hochfeststoffhaltige Chemikalien begünstigen. Die Tiefseeförderanlagen im Golf von Mexiko, die Ölsandaufbereitungsanlagen in Kanada und das Flottenüberholungsprogramm der Marine der Vereinigten Staaten bilden gemeinsam die Grundlage für eine stetige Nachfrage nach keramikgefüllten Epoxiden und zinkreichen Grundierungen.

Der Grüne Deal der Europäischen Union lenkt die Nachfrage hin zu biobasierten und recyclingfähigen Formulierungen. Deutsche Automobilhersteller und britische Luft- und Raumfahrtwerke sind frühe Anwender selbstheilender Klarlacke, die den Integritätsstatus über Fluoreszenz oder eingebettete RFID übermitteln. Offshore-Windfundamente in der Nordsee setzen auf nanostrukturierte Antifouling-Filme, die den Umweltübereinkommen der Internationalen Seeschifffahrtsorganisation entsprechen.

Wettbewerbslandschaft

Der Markt für Verbundbeschichtungen ist mäßig fragmentiert. AkzoNobel, PPG Industries und Sherwin-Williams nutzen globale Werksstandorte, Rohstoffvereinbarungen mit Erstausrüstern und branchenübergreifende technische Serviceteams, um Folgeaufträge zu sichern. Technologische Allianzen dominieren die strategische Landschaft. Jüngste Kooperationen verbinden Beschichtungsformulierungen mit Sensorintegratoren und ermöglichen datenreiche Filme, die Temperatur, Dehnung oder pH-Wert über dünne eingebettete Schaltkreise übertragen. Akteure, die digitale Arbeitsabläufe, nachhaltige Rohstoffe und globale Servicereichweite aufeinander abstimmen, werden Marktanteile gewinnen, da Kunden ihre Lieferantenlisten konsolidieren, um die Schnittstellenkomplexität zu reduzieren und Prüfanforderungen zu erfüllen.

Marktführer im Bereich Verbundbeschichtungen

The Sherwin-Williams Company

Akzo Nobel N.V.

PPG Industries, Inc.

RPM International Inc.

Axalta Coating Systems, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2023: Henkel AG and Co. KGaA übernahm das US-amerikanische Unternehmen Critica Infrastructure und fügte seinem Loctite-Portfolio Reparatursysteme für Verbundbeschichtungen hinzu.

- Juni 2023: Socomore und RESCOLL unterzeichneten eine Kooperationsvereinbarung für SOCOGLAZE INTUMESCENT 0617, eine Beschichtung, die Verbund- und Metallteile vor feuerbedingter Delamination schützt.

Berichtsumfang des globalen Marktes für Verbundbeschichtungen

Der Bericht über den Markt für Verbundbeschichtungen umfasst:

| Epoxid |

| Polyester |

| Polyamid |

| Sonstige (Fluorpolymer, Acryl usw.) |

| Stromloses Plattieren |

| Laser-Schmelzinjektion |

| Hartlöten |

| Sonstige Techniken (Sol-Gel und Tauchbeschichtung usw.) |

| Öl und Gas |

| Marine |

| Automobil und Transport |

| Infrastruktur |

| Sonstige Endverbraucherbranchen (Luft- und Raumfahrt sowie Verteidigung usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Harz | Epoxid | |

| Polyester | ||

| Polyamid | ||

| Sonstige (Fluorpolymer, Acryl usw.) | ||

| Nach Technik | Stromloses Plattieren | |

| Laser-Schmelzinjektion | ||

| Hartlöten | ||

| Sonstige Techniken (Sol-Gel und Tauchbeschichtung usw.) | ||

| Nach Endverbraucherbranche | Öl und Gas | |

| Marine | ||

| Automobil und Transport | ||

| Infrastruktur | ||

| Sonstige Endverbraucherbranchen (Luft- und Raumfahrt sowie Verteidigung usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Verbundbeschichtungen?

Die Marktgröße für Verbundbeschichtungen beläuft sich im Jahr 2026 auf 1,58 Milliarden USD und wird bis 2031 voraussichtlich 2,19 Milliarden USD erreichen.

Welcher Harztyp dominiert die Nachfrage nach Verbundbeschichtungen?

Epoxidharze führen mit einem Marktanteil von 44,62 % bei Verbundbeschichtungen aufgrund überlegener Haftung und chemischer Beständigkeit.

Welche Anwendungstechnik wächst am schnellsten?

Die Laser-Schmelzinjektion wird zwischen 2026 und 2031 voraussichtlich eine CAGR von 8,35 % verzeichnen, angetrieben durch Präzisionsanforderungen in der Luft- und Raumfahrt sowie bei Automobilteilen.

Warum ist Asien-Pazifik der größte regionale Markt?

Massive Infrastrukturausgaben, Offshore-Energieprojekte und umfangreiche Produktionsstandorte in China, Indien und Südostasien verleihen Asien-Pazifik im Jahr 2025 einen Anteil von 44,35 % und den schnellsten CAGR-Ausblick von 7,31 %.

Wie beeinflussen Nachhaltigkeitsvorschriften die Produktentwicklung?

Verschärfte VOC-Vorschriften und Kreislaufwirtschaftsrichtlinien beschleunigen die Einführung biobasierter Harze und treiben Innovationen bei recyclingfähigen, emissionsarmen Verbundbeschichtungen voran.

Seite zuletzt aktualisiert am: