Diamantbeschichtungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

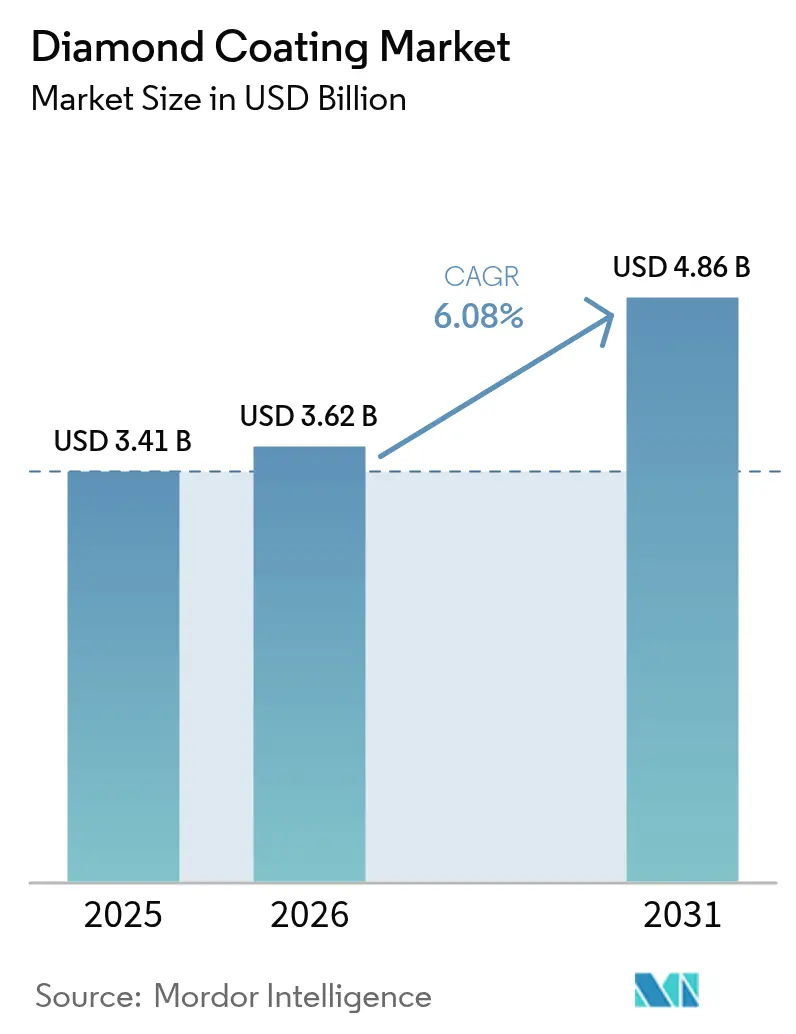

| Marktgröße (2026) | 3.62 Milliarden US-Dollar |

| Marktgröße (2031) | 4.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Diamantbeschichtungsmarkt Analyse von Mordor Intelligence

Die Größe des Diamantbeschichtungsmarktes wurde im Jahr 2025 auf 3,41 Milliarden USD geschätzt und wird voraussichtlich von 3,62 Milliarden USD im Jahr 2026 auf 4,86 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,08 % während des Prognosezeitraums (2026–2031). Nachhaltige Investitionen in die Modernisierung von Schneidwerkzeugen, Wärmemanagementmaterialien für KI-Hardware und biokompatible medizinische Instrumente stützen dieses Wachstum, auch wenn die Gesamtkapitalausgaben im verarbeitenden Gewerbe selektiv bleiben. Halbleiterhersteller setzen zunehmend auf metallisierte Diamant-Wärmespreizer, die Wärme vier- bis fünfmal schneller als Kupfer abführen und so die nächste Generation von GPUs innerhalb sicherer Betriebsfenster halten. Parallel dazu schreiben Chirurgen und Zahnärzte zunehmend diamantartige Kohlenstoff (DLC)-Beschichtungen vor, da diese wiederholte Autoklavierzyklen ohne Abblättern tolerieren – eine Eigenschaft, die die Resterilisierungskosten für Krankenhäuser senkt. Der politische Druck, Blei aus dem Löten in der Unterhaltungselektronik zu eliminieren, stärkt auch die Nachfrage nach diamantbeschichteten Lötspitzen, die den höheren Prozesstemperaturen bleifreier Legierungen standhalten. Zusammengenommen halten diese Entwicklungen den Diamantbeschichtungsmarkt trotz hoher Anlagenkosten und anhaltender Haftungsherausforderungen auf temperaturempfindlichen Substraten auf einem klaren Wachstumskurs.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie entfiel auf die Chemische Gasphasenabscheidung (CVD) im Jahr 2025 ein Umsatzanteil von 66,70 %, während die Physikalische Gasphasenabscheidung (PVD) bis 2031 die führende CAGR von 7,18 % verzeichnete.

- Nach Beschichtungstyp entfiel auf Diamantartigen Kohlenstoff im Jahr 2025 ein Marktanteil von 78,92 % am Diamantbeschichtungsmarkt, während Komposit-/dotierte Filme voraussichtlich bis 2031 mit einer CAGR von 6,9 % expandieren werden.

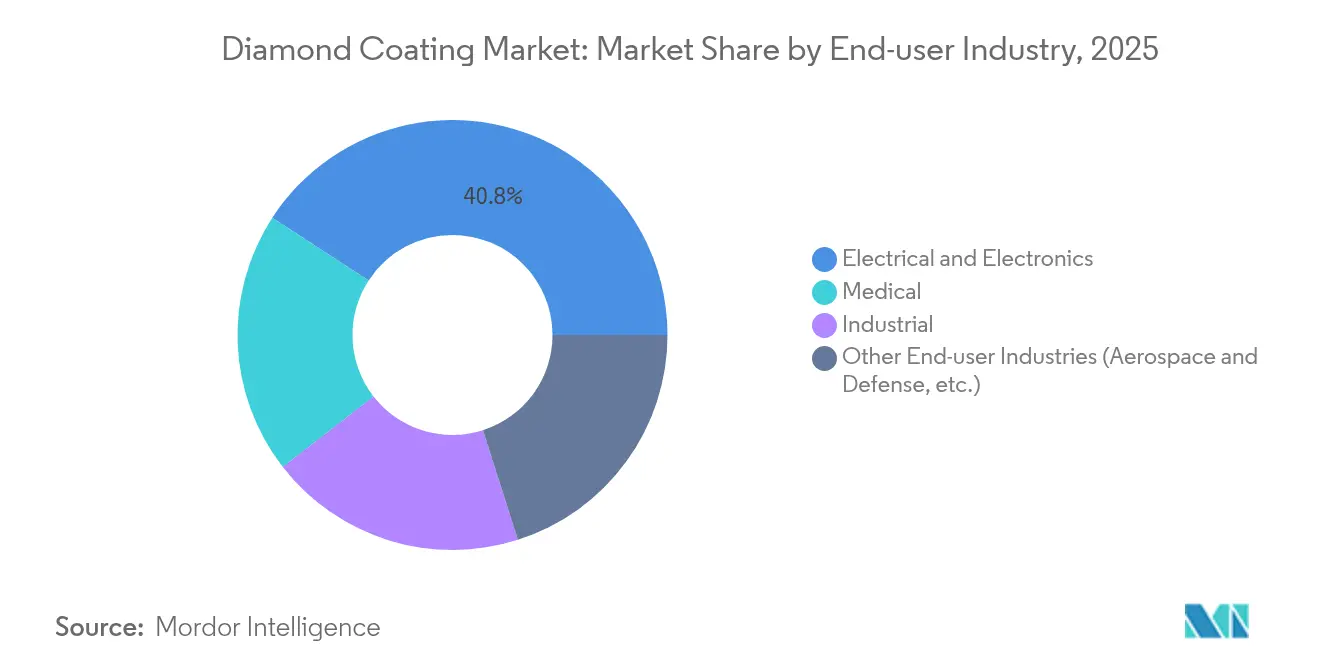

- Nach Endverbraucherbranche entfielen auf Elektrik und Elektronik im Jahr 2025 40,82 % des Umsatzes, während der Medizinbereich mit einer CAGR von 7,22 % bis 2031 wächst.

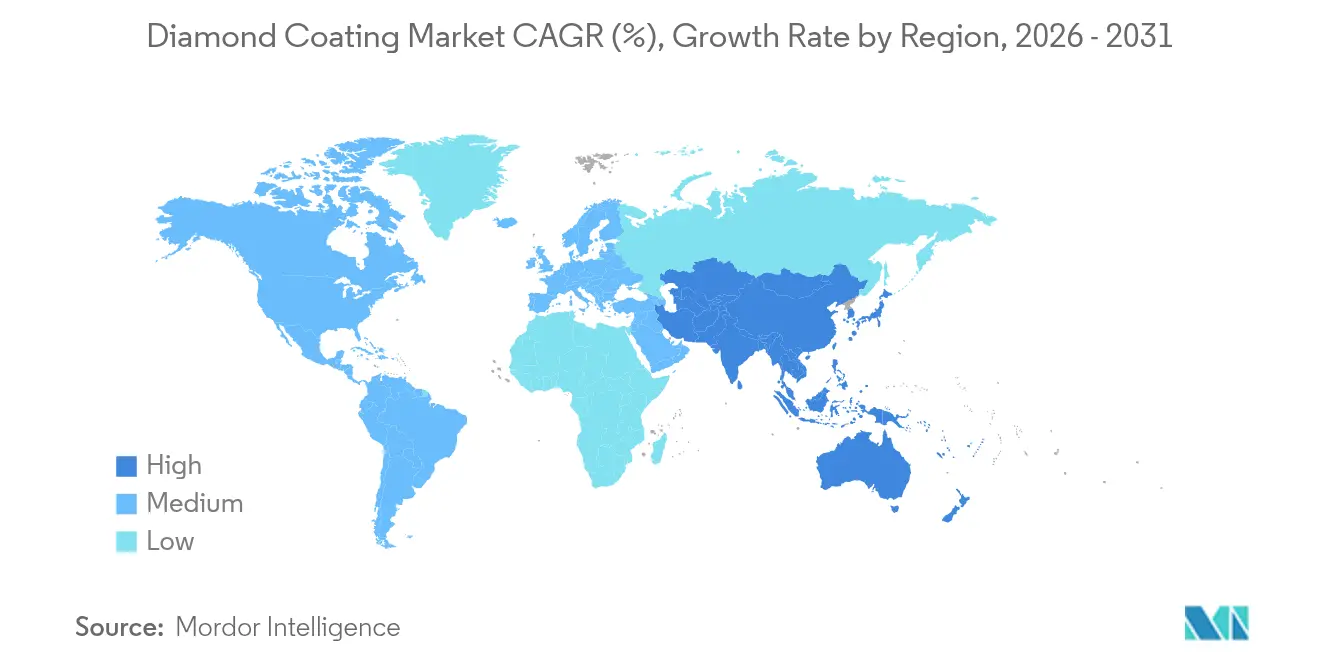

- Nach Geografie kontrollierte Asien-Pazifik 56,10 % des Umsatzes im Jahr 2025 und wird voraussichtlich die schnellste regionale CAGR von 6,79 % zwischen 2026 und 2031 erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Diamantbeschichtungsmarkt Trends und Erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Einführung in Schneidwerkzeugen für Leichtbauverbundwerkstoffe | +1.2% | Global, mit Schwerpunkt in der Luft- und Raumfahrt Nordamerikas und der EU | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Wärmemanagementlösungen in der Unterhaltungselektronik | +1.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Einsatz diamantbeschichteter Chirurgie- und Dentalwerkzeuge | +1.0% | Global, mit frühen Zuwächsen in Nordamerika, EU und Japan | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für bleifreie Präzisionslötgeräte | +0.7% | EU, Nordamerika, mit Übernahme in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Gestiegener Bedarf an Verschleißlebensdauer von EV-Batterieschweiß-Elektroden | +0.8% | China, Südkorea, mit Ausweitung auf globale EV-Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung in Schneidwerkzeugen für Leichtbauverbundwerkstoffe

Die Bearbeitung von kohlenstofffaserverstärkten Kunststoffen erzeugt abrasiven Staub, der konventionelle Hartmetallschneideinsätze nach wenigen Durchgängen abstumpft. CVD-diamantbeschichtete Fräser halten 15- bis 30-mal länger, was Werkzeugwechselausfallzeiten und Ausschuss bei Verbundwerkstoffstrukturen in der Luft- und Raumfahrt reduziert[1]Crystallume, "Diamantbeschichtete Werkzeuge für die CFK-Bearbeitung," crystallume.com. Doppellagige mikrokristalline/nanokristalline Stapel unterdrücken die Rissausbreitung weiter und senken das Delaminierungsrisiko bei Flügel- und Karosseriepanelen. Da Boeing und Airbus den Verbundwerkstoffanteil erhöhen, schreiben Zulieferer Diamantbeschichtungen vor, um saubere Kanten bei hohen Spindeldrehzahlen zu erzielen. Das Ergebnis ist eine steigende Stückzahlnachfrage nach diamantgeeigneten Bohrern, Fräsern und Schaftfräsern in Nordamerika und Europa. Das mittelfristige Wachstum bleibt gesichert, da die installierte Flotte von Verbundwerkstoffflugzeugen noch jung ist und die Volumina bei der Bearbeitung von Ersatzteilen erst beginnen zu skalieren.

Wachsende Nachfrage nach Wärmemanagementlösungen in der Unterhaltungselektronik

GPUs in Rechenzentren dissipieren heute mehr als 700 W pro Modul, was die Betreiber zwingt, Bodenplattenwerkstoffe zu überdenken. Kupfer-Diamant-Verbundwerkstoffe mit einer Wärmeleitfähigkeit von 800 W/mK senken die Kerntemperaturen in Pilot-KI-Servern, die von Akash Systems im Rahmen eines Liefervertrags über 27 Millionen USD eingesetzt werden, um bis zu 20 °C. Einkristalline Diamant-Wärmespreizer aus dem Labor erreichen 1.500–2.200 W/mK und übertreffen Kupfer mit 400 W/mK bei weitem, was eine klare Leistungslücke schafft, die die Einführung begünstigt. Fraunhofer USAs flexible Diamant-Nanomembranen versprechen eine fünfmal schnellere EV-Batterieladung, indem sie Wärme effizienter aus der Leistungselektronik ableiten. Das Zusammentreffen von Miniaturisierung und höherer Leistungsdichte hält Diamantbeschichtungen für das Wärmemanagement daher fest in den Beschaffungs-Roadmaps von Smartphone-, Laptop- und Rechenzentrum-OEMs. Der kurzfristige Sog ist in Asien-Pazifik am stärksten, wo die Massengerätemontage stattfindet.

Zunehmender Einsatz diamantbeschichteter Chirurgie- und Dentalwerkzeuge

Diamantartige Kohlenstoff-Skalpelle behalten ihre Schärfe nach wiederholten Autoklavierzyklen, was die Austauschfrequenz für Krankenhäuser reduziert, die bereits unter Personalkosten-Druck stehen. DLC weist eine Haftzugfestigkeit von 24 N gegenüber herkömmlichem Schwarzchrom mit ca. 9 N auf – ein Sprung, der Kantenabplatzungen während neurochirurgischer Eingriffe eliminiert. Studien der Universität Alabama Birmingham zeigen, dass orthopädische Implantate, die mit Nanodiamanten beschichtet sind, zwei- bis dreimal länger halten als Kobalt-Chrom-Geräte und potenziell einen postoperativen Horizont von 30 Jahren übertreffen. Die FDA-Zulassung von nanoskalierten Diamantoberflächen beruhigt OEMs hinsichtlich Zytotoxizität und erweitert den Anwendungsbereich auf kardiovaskuläre Stents und Dentalbohrer. Da alternde Bevölkerungen in den Vereinigten Staaten, Deutschland und Japan die Zahlen bei Hüft- und Kniegelenkersatz erhöhen, steigt die Nachfrage nach verschleißfesten Beschichtungen entsprechend.

Regulatorischer Druck für bleifreie Präzisionslötgeräte

RoHS- und REACH-Beschränkungen veranlassen Elektronikhersteller, Blei vollständig aus zinnbasierten Loten zu entfernen. Der Wechsel erhöht die Reflow-Temperaturen um 30–40 °C und beschleunigt den Verschleiß herkömmlicher Eisenbeschichtungen. Diamantbeschichtete Lötspitzen halten diesem Wärmeschock stand und behalten die Benetzungsleistung über verlängerte Betriebszyklen hinweg. Japanische Industrienormen kodifizieren nun DLC-Dicken- und Härteanforderungen und geben OEMs einen Leitfaden für die globale Beschaffung. Die ausstehenden Ökodesign-Updates der EU verstärken die Einführung weiter, indem sie frühzeitiges Versagen von Montageanlagen unter Strafe stellen. Die langfristige Auswirkung ist daher positiv, insbesondere für Auftragshersteller, die Automobil- und Medizingeräteleiterplatten bedienen, wo fehlerfreie Lötstellen obligatorisch sind.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Kapitalinvestitionen und lange Amortisationszeiten | -1.5% | Global, mit stärkerer Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Haftungsherausforderungen auf temperaturempfindlichen Substraten | -0.8% | Global, mit besonderer Betroffenheit medizinischer Anwendungen und Elektronikanwendungen | Mittelfristig (2–4 Jahre) |

| Konkurrierende kostengünstigere Beschichtungsalternativen | -0.6% | Preissensible Märkte in Asien-Pazifik und Schwellenländern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalinvestitionen und lange Amortisationszeiten

Eine einzelne Dreikchammeranlage CC800 Diamond von CemeCon kostet mehrere Millionen USD und erfordert individuelle Abgas-, Gashandhabungs- und Reinraum-Nachrüstungen[2]CemeCon, "CC800 Diamantbeschichtungsanlage," cemecon.com. KMUs haben daher Schwierigkeiten, Ausgaben zu rechtfertigen, wenn Schneidwerkzeugkunden Premiumpreise ablehnen. Selbst für große Gießereien erstreckt sich die Abschreibung über fünf Jahre hinaus, was die Rendite-Horizonte verlängert. Die Finanzierung ist selektiver geworden, da Kreditgeber die Auslastungsraten genau prüfen, bevor sie Leasingverträge genehmigen. In Schwellenmärkten ist die Hürde höher, da lokale Strom- und Facharbeitskosten die Betriebsmargen einengen. Diese Realitäten verringern die kurzfristige Einführung, insbesondere außerhalb erstklassiger Lieferanten.

Haftungsherausforderungen auf temperaturempfindlichen Substraten

Die DLC-Abscheidung überschreitet typischerweise 280 °C, ein Schwellenwert, der Restspannungen auf Aluminium und einigen chirurgischen Stählen induziert. Das Delaminierungsrisiko steigt, wenn thermische Ausdehnungsunterschiede Scherkräfte an der Grenzfläche erzeugen. Forscher erforschen nun Chromnitrid- oder Vanadiumkarbid-Zwischenschichten, um diese Spannungen zu puffern, doch jede zusätzliche Schicht erhöht Kosten und Prozessschritte. Niedertemperatur-Plasma-unterstützte CVD-Varianten zeigen Potenzial, aber die Skalierung bleibt begrenzt. Medizin- und Unterhaltungselektronik-OEMs warten daher auf umfangreichere Nachweise, bevor sie Hochvolumen-Bestellungen aufgeben, was das mittelfristige Wachstum dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: CVD festigt die Marktführerschaft

CVD-Prozesse kontrollierten 66,70 % des Umsatzes im Jahr 2025, und dieser Anteil des Diamantbeschichtungsmarktes soll bis 2031 mit einer CAGR von 6,74 % wachsen. Die Fähigkeit der Technik, Korngrößen anzupassen, dichte Schichten aufzubauen und eine Dickengleichmäßigkeit von unter ±3 µm zu erreichen, macht sie zum Kern der Hochleistungsschneidwerkzeug- und Wärmespreizer-Produktion. Der 800-W/mK-Kupfer-Diamant-Verbundwerkstoff von Element Six veranschaulicht, wie CVD Diamantkörner ohne Hohlräume in Metallmatrizen einbetten kann, was einen schnellen Wärmefluss für KI-Prozessoren ermöglicht. Das durch Graphenoxid unterstützte Wachstum beschleunigt nun die Abscheidung um 35 %, was Zykluszeiten verkürzt und die Kosten pro Wafer senkt. PVD hält Nischenpositionen, wo 150–200 °C-Grenzen empfindliche Elektronikleiterplatten oder Polymersubstrate schützen. Dennoch werden inkrementelle Verbesserungen bei plasma-unterstützten Varianten erwartet, die die Leistungslücke verringern und PVD ermöglichen, medizinische OEMs zu gewinnen, die die höheren Temperaturen konventioneller CVD nicht tolerieren können. Zusammen sichern beide Methoden das technologische Fundament des Diamantbeschichtungsmarktes.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Beschichtungstyp: DLC-Dominanz mit aufkommenden Kompositen

DLC-Schichten hielten im Jahr 2025 einen beherrschenden Anteil von 78,92 % am Umsatz, bedingt durch ihren niedrigen Reibungskoeffizienten und die kostengünstige Serienfertigung. Für molybdändotiertes DLC wurden Reibungskoeffizienten von bis zu 0,029 berichtet, was die Kapazität illustriert, die Leistung durch Elementzusätze weiter anzupassen. Komposit- und dotierte Strukturen, die mit einer CAGR von 6,9 % am schnellsten wachsen, verbinden Härte mit maßgeschneiderter elektrischer oder thermischer Leitfähigkeit für Nischenanwendungen in Quantengeräten und Hochfrequenz-RF-Verstärkern. Polykristalliner Diamant bleibt für mechanische Dichtungen in aggressiven Chemikalienpumpen unerlässlich, wo seine isotrope Zähigkeit spröde Keramiken übertrifft. Nano- und mikrokristalline Varianten bedienen die Optik und Präzisionsmesstechnik, die eine Oberflächenrauheit im Submikronbereich erfordert. Dieses vielfältige Portfolio ermöglicht es den Lieferanten, die Schichtchemie auf jede Anwendung abzustimmen, was die breite Attraktivität des Diamantbeschichtungsmarktes unterstützt.

Nach Endverbraucherbranche: Elektronik verankert die Nachfrage, Medizin gewinnt an Fahrt

Käufer aus dem Bereich Elektrik und Elektronik generierten 40,82 % des Umsatzes im Jahr 2025 und spiegeln die unablässigen Wärmemanagementherausforderungen in Halbleitern, Leistungsmodulen und Verbrauchergeräten wider. Da die Größe des Diamantbeschichtungsmarktes für Elektronikkomponenten voraussichtlich jährlich um 6,47 % wächst, verzeichnen Beschichtungsanbieter eine stetige Nachfrage von Gießereien und Rechenzentrumserbauern. Die Medizintechnik wächst jedoch mit 7,22 % pro Jahr und übertrifft alle anderen Sektoren, da alternde Gesellschaften die Volumina bei Gelenkersatz und minimalinvasiven Operationen steigern. Industrielle Werkzeuge und Verschleißteile tragen weiterhin eine stabile Basisnachfrage bei, während Kunden aus der Luft- und Raumfahrt sowie Verteidigung superabrasive Schichten einsetzen, um Leichtbauverbundwerkstoffe in Produktionsraten zu fräsen, die vor einem Jahrzehnt noch unmöglich waren. Die Wechselwirkung von Techniken zwischen dem Elektronik- und dem Medizinsegment beschleunigt die Innovation weiter und verdeutlicht die vernetzten Strukturen der Diamantbeschichtungsbranche.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Asien-Pazifik kontrollierte 2025 56,10 % des globalen Umsatzes und führt das Feld mit einer CAGR von 6,79 % bis 2031 an. China nutzt langfristige „863”-Förderlinien, um die Versorgung mit im Labor gezüchtetem Diamant mit der CVD-Reaktorherstellung zu integrieren, was lokalen Akteuren Kostenvorteile entlang der Diamantbeschichtungs-Wertschöpfungskette verschafft. Japans Orbray hat 2-Zoll-Einkristallin-Diamantwafer hochskaliert und peilt bis 2027 4-Zoll-Substrate an, womit Grundlagen für Halbleiter mit breiter Bandlücke und Quantenphotonik gelegt werden. Südkoreas EV-Batterieboom erzeugt einen parallelen Anstieg bei diamantummantelten Schweißelektroden für die Laschenfügung.

Nordamerika folgt als reifer Anwender, wobei das Sandia National Laboratories spannungsfreie amorphe Diamantschichten vorgestellt hat, die dick genug für eine großflächige Abdeckung ohne Rissbildung sind. CHIPS Act-Zuschüsse im Wert von mehr als 80 Millionen USD sind bereits an Coherent und Akash Systems geflossen, um heimische Diamantmaterialtechnologien zu beschleunigen. Kanadas Luft- und Raumfahrt-Bearbeitungscluster und Mexikos Automontagelinien schreiben ebenfalls Diamantwerkzeuge vor, um Toleranzen bei Verbundwerkstoffteilen einzuhalten.

Europas Markt spiegelt ein Zusammenspiel strenger Umweltvorschriften und eines Erbes der Präzisionstechnik wider. Deutschlands OEMs verlassen sich auf Diamantfräser für die Bearbeitung von Kohlenstofffaser-Karosseriepanelen, während Frankreichs Safran und Oerlikon gemeinsam mehr als 8 Millionen USD in ein gemeinsames Oberflächenbehandlungslabor investiert haben, das sich auf die Turbineneffizienz konzentriert. Das Vereinigte Königreich hat über UKRI 5,2 Millionen USD für ein Element Six–Universität Warwick-Programm bereitgestellt, das synthetische Diamant-Wärmespreizer für die Raumfahrtelektronik entwickelt. Die Einhaltung von REACH lenkt europäische Unternehmen weiterhin zu langlebigen, recyclingfähigen Werkzeugoptionen.

Südamerika sowie der Nahe Osten und Afrika sind heute noch kleinere Märkte, verzeichnen jedoch steigende Anfragevolumina von Bergbau-, Ölfeld- und Präzisionslandmaschinen-Herstellern, die eine längere Lebensdauer der Komponenten in abrasiven Bedingungen anstreben. Mit zunehmender regionaler Industrialisierung wird der Diamantbeschichtungsmarkt voraussichtlich Händlernetzwerke und Lohnbeschichtungskapazitäten in Brasilien, Saudi-Arabien und den Vereinigten Arabischen Emiraten ausbauen.

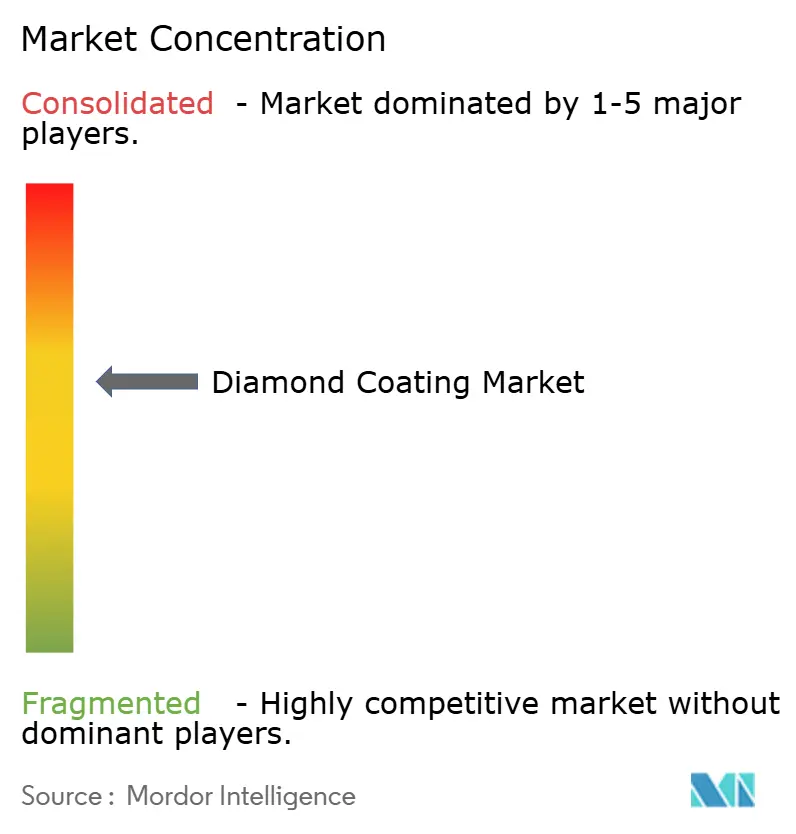

Wettbewerbslandschaft

Der Diamantbeschichtungsmarkt ist mäßig konzentriert. Element Six behält seinen Vorsprung durch vertikale Kontrolle der Synthese-Diamant-Produktion und seinen Cu-Diamant-Verbundwerkstoff, der 2025 eine Wärmeleitfähigkeit von 800 W/mK erreichte. CemeCon differenziert sich mit seiner Multi-Kammer-CC800®-Plattform, die die gleichzeitige Abscheidung nanokristalliner und mehrlagiger Schichten auf mehr als 80 Substrattypen ermöglicht. Oerlikon, über Balzers, erweiterte seine Baldia Varia-Linie, um schwer zerspanbare Nickellegierungen anzugehen und Turbinenbauern eine Standzeiterhöhung der Werkzeuge um 20 % zu ermöglichen.

Störende Newcomer wie Akash Systems kanalisieren Fördergelder in diamantgekühlte KI-Server, die niedrigere Stromkosten für Hyperscale-Betreiber versprechen. Diamond Quanta, das 2024 aus der Stealth-Phase heraustrat, verfolgt ein einheitliches Diamant-Framework zur Herstellung hochreiner Wafer für die Quantenphotonik, einen Markt, der sich noch in seiner Anfangsphase befindet. Partnerschaften nehmen zu: Element Six hat mit Lummus zusammengearbeitet, um PFAS-Wasserverschmutzung mit borotierten Diamantelektroden anzugehen, während Orbray hochwertige Kristalle für optische Verbindungen der nächsten Generation liefert. Der Preisdruck ist gedämpft, da die Wechselkosten hoch sind und Käufer Leistung über den niedrigsten Stückpreis stellen – eine Dynamik, die gesunde Margen für Technologieführer aufrechthält.

Marktführer der Diamantbeschichtungsbranche

NeoCoat SA

Crystallume

OC Oerlikon Balzers

JCS Technologies Pte Ltd

SP3 Diamond Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Diamond Technologies Inc. (DTI) übernahm alle Vermögenswerte von Akhan Semiconductor, um seine Kapazitäten bei diamantbasierten Materialien für die Elektronik zu erweitern. Diese Übernahme zielt darauf ab, den Einsatz fortschrittlicher Diamantbeschichtungen in der Elektronik- und Halbleiterindustrie zu steigern, insbesondere bei Anwendungen, die Langlebigkeit und thermische Leistungsfähigkeit erfordern.

- Juni 2025: Oerlikon Balzers hat BALDIA VARIA eingeführt, eine Diamantbeschichtung mittels chemischer Gasphasenabscheidung (CVD) für Schneidwerkzeuge, die Leichtbau- und Keramikwerkstoffe bearbeiten. Die mithilfe von Oerlikons CVD-Plasmatechnologie entwickelte Beschichtung weist eine dichte, nanokristalline Struktur auf. Diese Zusammensetzung ermöglicht vorhersehbare Verschleißmuster, die eine frühzeitige Erkennung von Verschleiß und einen effizienten Werkzeugeinsatz ermöglichen, und bietet dabei kostengünstiges Werkzeugmanagement und Produktionsplanung.

Geltungsbereich des globalen Diamantbeschichtungsmarkt-Berichts

Diamantbeschichtung ist eine klare, reine Flüssigkeit, die aushärtet, sobald sie der Luft ausgesetzt wird. In der Elektronikindustrie weit verbreitet, wurde die Diamantbeschichtung in den letzten Jahren auch in der Medizinbranche in einer Vielzahl von medizinischen Instrumenten eingesetzt, darunter Kiefergelenkprothesen, Herzklappen und mikroelektromechanische Strukturen, um die Lebensdauer von Implantaten zu verlängern.

Der globale Diamantbeschichtungsmarkt ist nach Technik, Endverbraucherbranche und Geografie segmentiert. Nach Technik ist der Markt in chemische Gasphasenabscheidung (CVD) und physikalische Gasphasenabscheidung (PVD) segmentiert. Nach Endverbraucherbranche ist der Markt in Elektrik und Elektronik, Medizin, Industrie und sonstige Endverbraucherbranchen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt in 15 Ländern der wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Basis des Umsatzes (Millionen USD) erstellt.

| Chemische Gasphasenabscheidung (CVD) |

| Physikalische Gasphasenabscheidung (PVD) |

| Polykristalliner Diamant (PCD) |

| Nano-/Mikrokristalliner Diamant (NCD/MCD) |

| Diamantartiger Kohlenstoff (DLC) |

| Komposit-/dotierte Diamantbeschichtungen |

| Elektrik und Elektronik |

| Medizin |

| Industrie |

| Sonstige Endverbraucherbranchen (Luft- und Raumfahrt sowie Verteidigung usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Chemische Gasphasenabscheidung (CVD) | |

| Physikalische Gasphasenabscheidung (PVD) | ||

| Nach Beschichtungstyp | Polykristalliner Diamant (PCD) | |

| Nano-/Mikrokristalliner Diamant (NCD/MCD) | ||

| Diamantartiger Kohlenstoff (DLC) | ||

| Komposit-/dotierte Diamantbeschichtungen | ||

| Nach Endverbraucherbranche | Elektrik und Elektronik | |

| Medizin | ||

| Industrie | ||

| Sonstige Endverbraucherbranchen (Luft- und Raumfahrt sowie Verteidigung usw.) | ||

| Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Diamantbeschichtungsmarktes?

Die Größe des Diamantbeschichtungsmarktes beträgt 3,62 Milliarden USD im Jahr 2026.

Wie schnell wird der Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 6,08 % wächst und bis 2031 einen Wert von 4,86 Milliarden USD erreicht.

Welche Region führt die Nachfrage an?

Asien-Pazifik kontrolliert 56,10 % des globalen Umsatzes und verzeichnet die schnellste CAGR von 6,79 %.

Warum bevorzugen Elektronikhersteller Diamantbeschichtungen?

Kupfer-Diamant-Verbundwerkstoffe leiten Wärme bis zu fünfmal schneller als reines Kupfer ab und halten so GPUs der nächsten Generation kühler und energieeffizienter.

Was ist das größte Hemmnis für eine breitere Einführung?

Hohe Kapitalinvestitionen für CVD-Anlagen und lange Amortisationszeiten verlangsamen die Einführung, insbesondere bei kleinen und mittleren Herstellern.

Seite zuletzt aktualisiert am: