Marktgröße und Marktanteil für Glasflockenbeschichtungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.82 Milliarden US-Dollar |

| Marktgröße (2031) | 2.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Glasflockenbeschichtungen von Mordor Intelligence

Die Marktgröße für Glasflockenbeschichtungen wird voraussichtlich von 1,74 Milliarden USD im Jahr 2025 auf 1,82 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,52 % über den Zeitraum 2026–2031 einen Wert von 2,27 Milliarden USD erreichen. Die Akzeptanz beschleunigt sich, da Anlageneigentümer von der Beschaffung nach dem niedrigsten Angebot auf die Lebenszykluskosten-Modellierung umsteigen und erkennen, dass dichte lamellare Barrieren die Wartung verzögern und die gesamte Anlagenlebensdauer verlängern. Integritätsprogramme für Öl- und Gaspipelines, der Einsatz von Fundamenten für Offshore-Windkraftanlagen und die Beseitigung von Engpässen in Chemieanlagen stützen gemeinsam eine robuste Nachfrage, während Fortschritte bei Epoxidformulierungen die Aushärtezeiten verkürzen und neue Anwendungsfenster bei Umgebungstemperatur eröffnen. Die Lieferketten bleiben anfällig für Harzspreisschwankungen, doch vertikale Integration und langfristige Abnahmevereinbarungen führender Lieferanten schützen die Projektzeitpläne. Regionale Spezialisten, die die Laborakkreditierung nach ISO 17025 und die Fingerabdrucknahme nach ISO 12944-9 erfüllen können, sichern sich verteidigungsfähige Nischen neben multinationalen Marktführern.

Wichtigste Erkenntnisse des Berichts

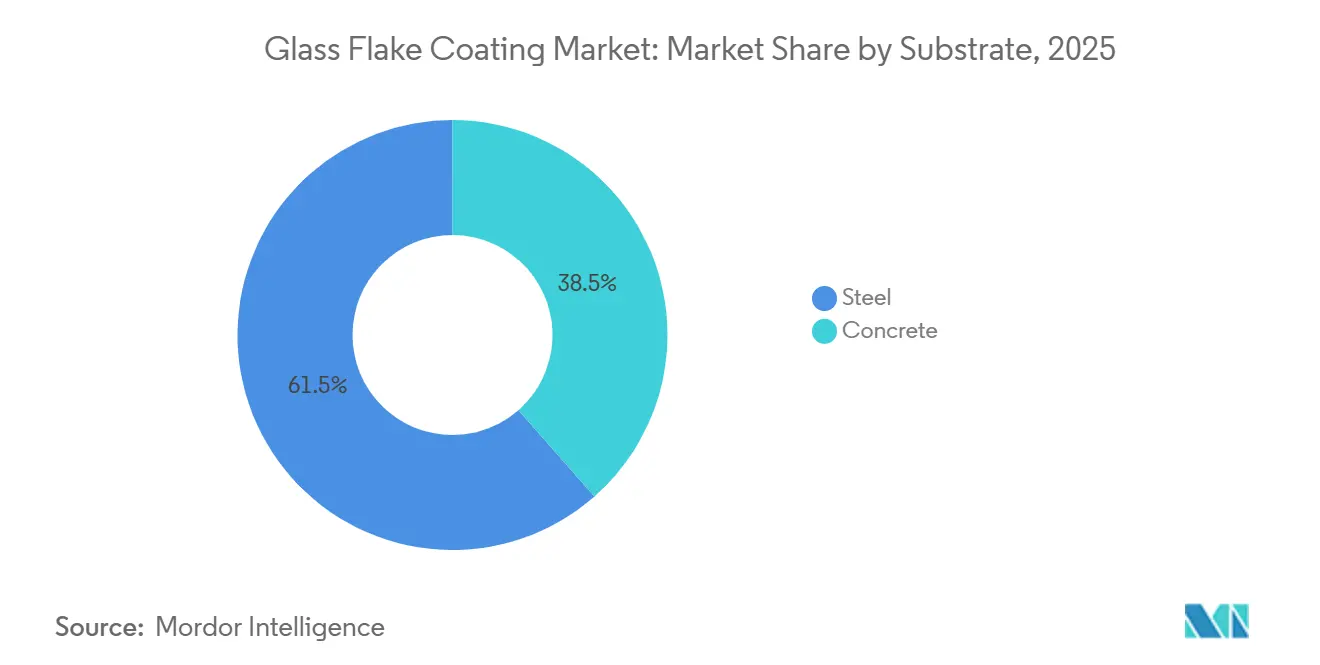

- Nach Substrat entfiel im Jahr 2025 ein Marktanteil von 61,47 % auf Stahl im Markt für Glasflockenbeschichtungen; Beton wächst bis 2031 mit einer CAGR von 5,82 %.

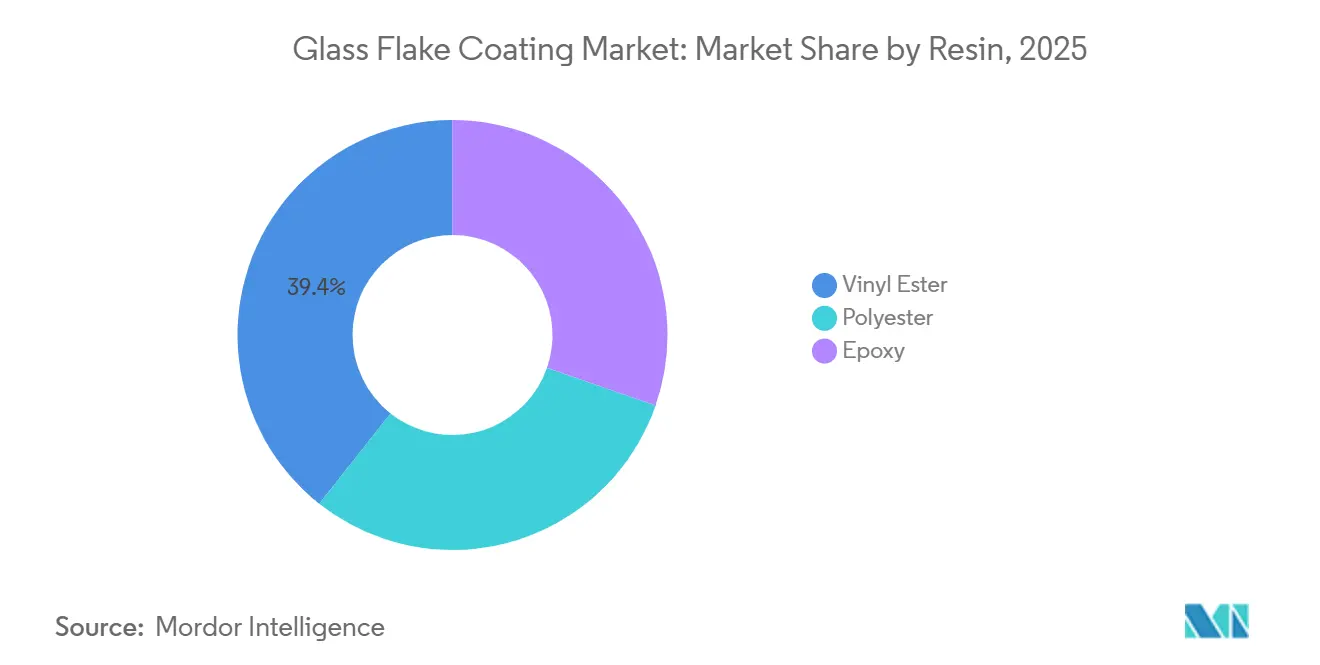

- Nach Harz hielt Vinylester im Jahr 2025 einen Anteil von 39,36 %, während Epoxid mit der schnellsten CAGR von 5,94 % bis 2031 wächst.

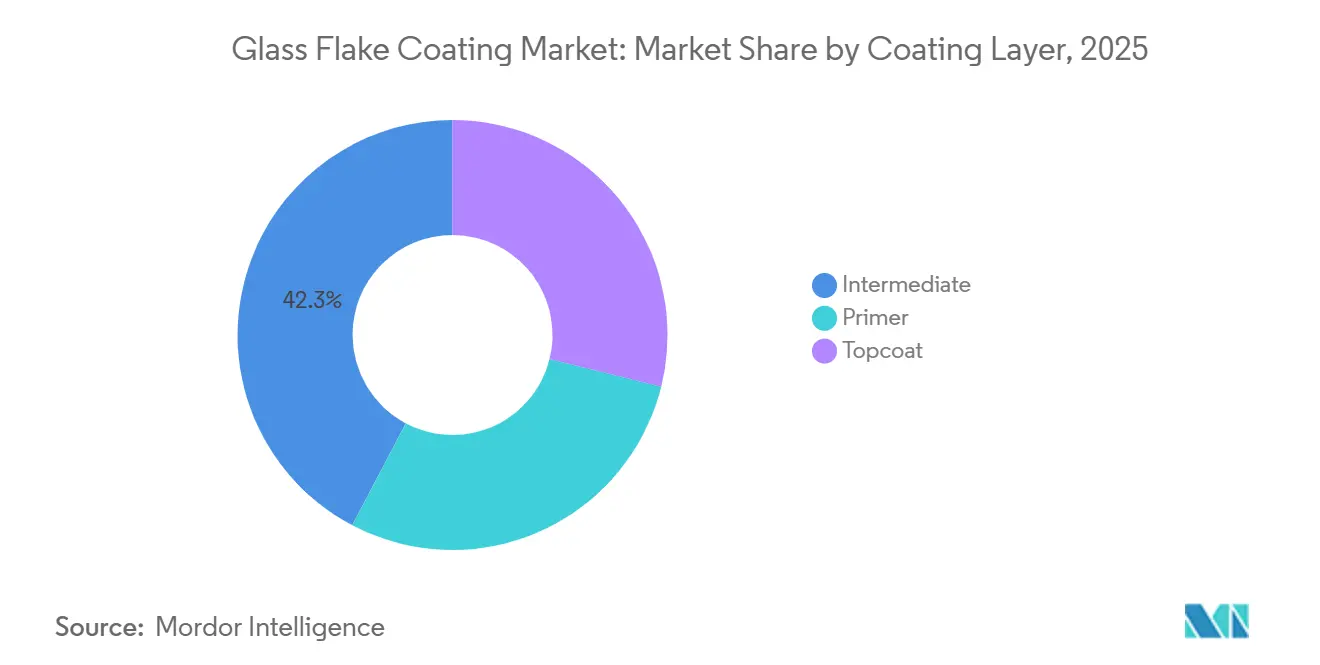

- Nach Beschichtungsschicht führten Zwischenschichten mit 42,28 % der Marktgröße für Glasflockenbeschichtungen im Jahr 2025; Deckschichten werden voraussichtlich bis 2031 mit einer CAGR von 5,88 % wachsen.

- Nach Endverbraucherbranche dominierte Öl und Gas im Jahr 2025 mit einem Anteil von 37,54 %, während die chemische Verarbeitung voraussichtlich die höchste CAGR von 5,97 % bis 2031 verzeichnen wird.

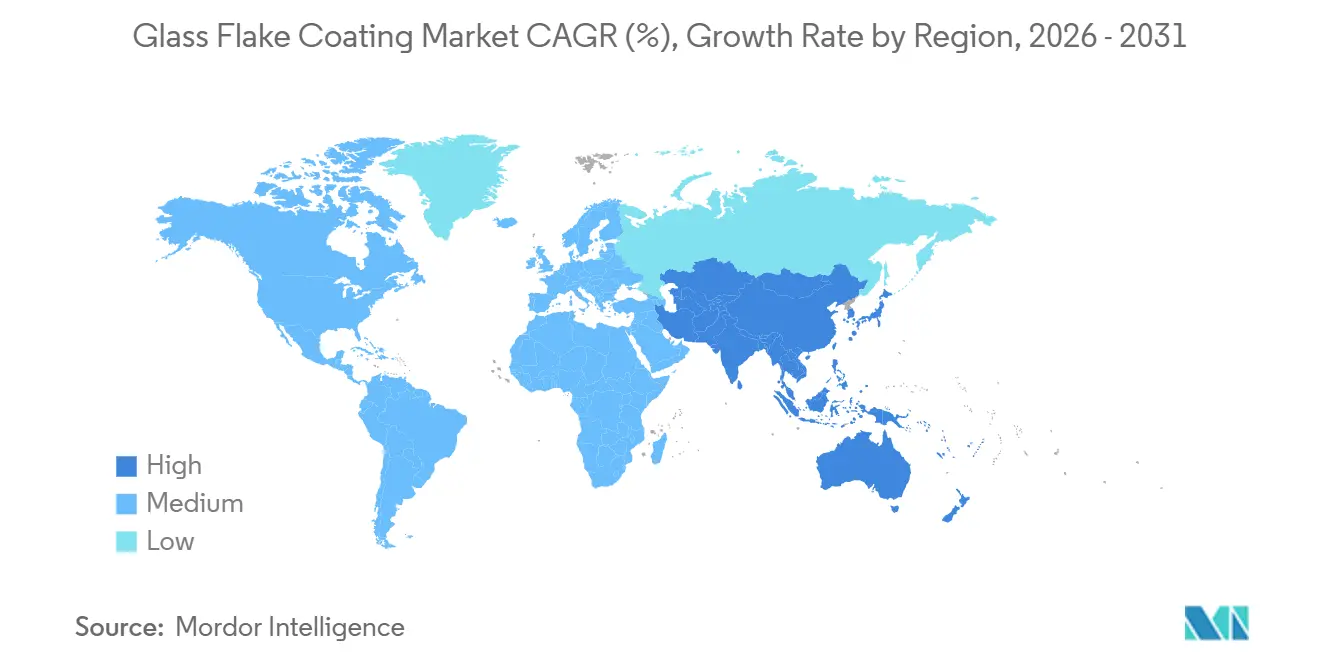

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 46,31 % und wird voraussichtlich die höchste CAGR von 5,63 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Glasflockenbeschichtungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Wartungsaktivitäten für Öl- und Gaspipelines | +1.2% | Global, mit Schwerpunkt in Nordamerika, Naher Osten und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schwerwiegende Korrosionsherausforderungen in der Meeresinfrastruktur | +1.4% | Global, insbesondere Europa (Offshore-Wind), Asien-Pazifik (Schiffbau) und Naher Osten (Offshore-Plattformen) | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Hochleistungsbeschichtungen in der chemischen Verarbeitung | +0.9% | Global, mit früher Akzeptanz in Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strenge Umweltvorschriften treiben langlebige Schutzsysteme voran | +0.7% | Nordamerika und Europa (EPA-VOC-Grenzwerte, ISO 12944), mit Ausstrahlungseffekten auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zur Lebenszykluskosten-Modellierung in anlagenintensiven Sektoren | +0.8% | Global, angeführt von Europa (Offshore-Wind), Nordamerika (Infrastruktur) und Naher Osten (Öl und Gas) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Wartungsaktivitäten für Öl- und Gaspipelines

Pipelinebetreiber verlängern die Betriebsdauer, anstatt Anlagen zu ersetzen, und erheben Glasflockensysteme von Premium-Optionen zu Basisspezifikationen gemäß IOGP S-715, das eine Gesamttrockenfilmdicke von 1.000 µm und eine Validierung durch zyklische Alterung vorschreibt[1]Internationale Vereinigung der Öl- und Gasproduzenten, „Spezifikation S-715,” iogp.org . Die Richtlinien des Energy Institute verstärken obligatorische Zustandserhebungen und die Aufsicht durch zertifizierte Inspektoren, was einen Dienstleistungsmultiplikator zur Materialnachfrage hinzufügt. Die PHMSA-Durchsetzung in Nordamerika verknüpft nun Integritätsgrabungen mit Beschichtungsaufrüstungen, insbesondere an Rundnähten, wo aufgeschmolzenes Epoxid unpraktisch ist. Die Qualifikationsanforderungen steigen, da Applikatoren NACE- oder FROSIO-Level-III-Zertifizierungen und ISO-9001-Systeme vorweisen müssen, was die Arbeit auf erfahrene Auftragnehmer konzentriert. Infolgedessen profitiert der Markt für Glasflockenbeschichtungen von spezifikationsgetriebenem Bedarf statt von diskretionären Ausgaben.

Schwerwiegende Korrosionsherausforderungen in der Meeresinfrastruktur

Der IMO-PSPC schreibt eine 15-jährige Lebensdauer der Ballasttankbeschichtung ohne Blasenbildung und einen Mindestklebeverbund von 5 MPa vor – Maßstäbe, die von mehrschichtigen Glasflocken-Epoxid-Paketen konsistent erfüllt werden. Ein Dreischicht-Schema mit 1.400 µm übertraf thermisch gespritztes Aluminium unter arktischen zyklischen Gefrierprüfungen und unterstreicht die Widerstandsfähigkeit bei niedrigen Temperaturen. Jotuns Baltoflake-Polyester liefert mehr als 30 wartungsfreie Jahre in Spritzwasserzonen, und eine DNV-Studie bezifferte die Lebenszykluskosten-Einsparungen auf 50 % gegenüber herkömmlichen Epoxiden. Die Expansion der Offshore-Windenergie fügt Tausende von Monopfählen und Übergangsstücken hinzu, die die ISO-24656-Typ-V-Glasflachenkriterien erfüllen müssen, und macht die Korrosionskontrolle zu einem materiellen Programmposten. Diese Dynamiken verankern Glasflockenlösungen in weltweiten Schiffs-, Hubinsel- und Fundamentspezifikationen.

Steigende Nachfrage nach Hochleistungsbeschichtungen in der chemischen Verarbeitung

Anlagenleiter nutzen Glasflockenbeschichtungen, um heißere und aggressivere Einsatzstoffe ohne teure Legierungsaufrüstungen zu tolerieren, und senken den Kapitalaufwand bei großen Reaktoren um bis zu 50 %. Produkte wie Belzona 1523 ermöglichen eine kontinuierliche Tauchwirkung bei 140 °C und erweitern die Barrierefähigkeit in einen Bereich, der einst Spezialmetallen vorbehalten war. Advanced Polymer Coatings' ChemLINE 784 konkurriert durch 85 % Volumenfeststoffe und Beständigkeit gegenüber 98-prozentiger Schwefelsäure und intensiviert die Forschung und Entwicklung rund um Aushärtegeschwindigkeit und Feldreparierbarkeit. Prädiktive Integritätsprogramme, die vermiedene Abschaltungen quantifizieren, rechtfertigen den Aufpreis und betten Glasflockenbeschichtungen in Kapitalinvestitionen zur Beseitigung von Engpässen in Anlagen ein.

Strenge Umweltvorschriften treiben langlebige Schutzsysteme voran

Die US-amerikanische EPA begrenzt VOC-Emissionen bei industriellen Wartungsbeschichtungen auf 450 g/L, wobei Überschreitungsgebühren lösungsmittelreiche Formulierungen abschrecken. Hochfeststoff-Glasflocken-Epoxide erfüllen die Grenzwerte, stellen jedoch Sprühbarkeitsherausforderungen dar, die Lieferanten durch befreite Lösungsmittel und Inline-Heizanlagen abmildern. EU-Richtlinien verknüpfen die betriebliche CO₂-Offenlegung mit der Produktauswahl und verschaffen VOC-armen, langlebigen Systemen einen Compliance-Vorteil. ISO-12944-Revisionen führen Dauerhaftigkeitsbänder von ≥ 25 Jahren ein und integrieren Nachhaltigkeitskennzahlen, was vertikal integrierte Hersteller belohnt, die den eingebetteten CO₂-Fußabdruck offenlegen. Folglich schränkt die Umweltpolitik sowohl den Formulierungsspielraum ein als auch erhöht sie die Möglichkeiten zur technischen Differenzierung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankende Rohstoff- und Harzpreise | -0.6% | Global, mit starken Auswirkungen in Asien-Pazifik (Harzproduktionszentren) und Europa (energieintensive Fertigung) | Kurzfristig (≤ 2 Jahre) |

| Volatile Ölpreise verzögern CAPEX-Zyklen | -0.5% | Global, konzentriert im Nahen Osten, Nordamerika (Schieferöl) und Offshore-Regionen | Kurzfristig (≤ 2 Jahre) |

| Anwendungskomplexität erfordert qualifizierte Arbeitskräfte | -0.3% | Global, mit akutem Mangel in Nordamerika und Europa; aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende Rohstoff- und Harzpreise

Die Preise für ungesättigte Polyesterharzpreise in China sanken Anfang 2024 um 100–200 CNY pro Tonne, aber die Epoxidpreise in den Vereinigten Staaten schwankten aufgrund von Bisphenol-A-Ausfällen und Hafenstaus um 14 % von Monat zu Monat, was die Bruttomargen komprimierte und die Gültigkeitsfenster für Angebote erschwerte. Große Anbieter sichern sich durch mehrjährige Lieferverträge ab, doch regionale Akteure geben die Volatilität an nachgelagerte Kunden weiter, was die Wettbewerbsfähigkeit bei Festpreisausschreibungen untergräbt. Die energieintensive Glasflackenproduktion fügt eine weitere Variable hinzu und bindet die Kostenkurven an LNG- und Strompreise in ganz Europa.

Volatile Ölpreise verzögern CAPEX-Zyklen

Der Rückgang des Brent-Rohöls unter 70 USD/Barrel Ende 2024 verschob mehrere petrochemische Erweiterungen an der Golfküste und Überholungen von Nordsee-Plattformen und verzögerte die Beschichtungsnachfrage um 6–12 Monate[2]US-amerikanische Energieinformationsbehörde, „Erdöl und andere Flüssigkeiten,” eia.gov . In Abschwungphasen kehren Eigentümer zur Beschaffung zum niedrigsten Preis zurück und bevorzugen vorübergehend Standard-Epoxide. Lieferanten mit Mehrmarktfabriken, wie PPGs 300-Millionen-USD-Werk in Tennessee, absorbieren den Schock durch Umverteilung der Kapazitäten auf Automobil- oder Bauvolumina.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Substrat: Stahldominanz spiegelt das Infrastrukturerbe wider

Stahl trug im Jahr 2025 mit 61,47 % zur Marktgröße für Glasflockenbeschichtungen bei, gestützt durch globale Pipelinenetzwerke, Offshore-Plattformen, Tankerschiffsrümpfe und Prozessbehälter. Lamellare Flocken orientieren sich parallel zu Stahlsubstraten und liefern Diffusionswege, die bis zu 20-mal länger sind als reines Harz, und erfüllen die NORSOK-M-501-Leistungsanforderungen für Spritzwasserzonen. Auftragnehmer und Inspektoren sind fast ausschließlich auf Stahlprotokolle geschult, was die Vorherrschaft des Substrats verstärkt. Die Kombination von Spezifikationen mit der Verfügbarkeit qualifizierter Arbeitskräfte macht die Dominanz von Stahl im Prognosezeitraum selbstverstärkend.

Beton liegt zurück, wächst aber mit einer CAGR von 5,82 %, da Infrastruktureigentümer im Asien-Pazifik-Raum Glasflocken-Epoxide einsetzen, um den Chlorideintrag in Brücken und Abwasseranlagen zu stoppen. ACI PRC-515.2-13 listet Vinylester- und Epoxidbeschichtungen für stark saure Umgebungen auf, sofern Oberflächenfeuchtigkeit und -profil streng kontrolliert werden. Die höhere Porosität von Beton erfordert dampfdurchlässige Grundierungen oder eingebettete Einlagen, um das Blasenrisiko zu mindern, was Komplettanbieter begünstigt, die Oberflächenvorbereitung, Grundierung und Deckschichtgarantien bündeln.

Nach Harz: Vinylester-Bestandsposition gegenüber Epoxid-Innovation

Vinylester behielt im Jahr 2025 einen Anteil von 39,36 % am Markt für Glasflockenbeschichtungen, gestützt durch jahrzehntelange Felderfahrung in Spritzwasserzonen gemäß IOGP- und IMO-Regeln. Vorab genehmigte Formulierungen und bekanntes kathodisches Enthaftungsverhalten reduzieren das Eigentümerrisiko bei Meerwassertauchwirkung. Epoxid überholt jedoch mit einer CAGR von 5,94 % bis 2031 dank hoher Vernetzungsdichten und Aushärtung bei Umgebungstemperatur, die historische Leistungslücken schließen. Epoxide haften auch besser an mäßig vorbereiteten Stahloberflächen und erweitern die Eignung für Nachrüstungen. Polyester bleibt auf kostensensible Bauanwendungen beschränkt, bei denen eine Nutzungsdauer von 10–15 Jahren ausreicht.

Nach Beschichtungsschicht: Zwischenschichten treiben die Systemdicke voran

Zwischenschichten erfassten im Jahr 2025 42,28 % der Marktgröße für Glasflockenbeschichtungen, da IMO-PSPC und NORSOK M-501 eine Gesamttrockenfilmdicke von 1.000 µm oder mehr fordern. Diese Mittelschichten betten Glasflocken ein, um Undurchlässigkeit und mechanische Festigkeit zu gewährleisten, während Grundierungen auf Haftung und Deckschichten auf UV-Beständigkeit ausgerichtet sind. Deckschichten verzeichnen dennoch eine CAGR von 5,88 %, da Offshore-Wind- und Brückenprojekte farbstabile Polyurethan- oder Polysiloxan-Oberflächen vorschreiben, um die Inspektionshäufigkeit zu reduzieren. Systemlieferanten, die alle drei Schichten unter einer einzigen Garantie integrieren, sichern sich Spezifikationspräferenzen.

Nach Endverbraucherbranche: Öl und Gas setzt Leistungsmaßstäbe

Öl und Gas dominierte im Jahr 2025 mit einem Anteil von 37,54 %, und seine strengen Qualifizierungsregime wirken sich auf die Beschaffung in der Marine-, Chemie- und Infrastrukturbranche aus. Im Rahmen von API-579-Eignungsbewertungen gesammelte Felddaten validieren kontinuierlich die langfristige Barriereleistung und stärken das Vertrauen in Glasflockenpakete. Die chemische Verarbeitung, die mit einer CAGR von 5,97 % wächst, setzt Glasflockenbeschichtungen ein, um heiße Säuren und Lösungsmittel ohne exotische Legierungsnachrüstungen zu handhaben, wie durch ChemLINE-784- und Protecto-Coat-EPG-Installationen veranschaulicht. Die Akzeptanz im Marinebereich bleibt an die IMO-Konformität gebunden, aber Offshore-Wind entwickelt sich zu einem parallelen Volumentreiber.

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2025 mit 46,31 % des Marktes für Glasflockenbeschichtungen und wird mit einer CAGR von 5,63 % wachsen, angeführt von chinesischen Pipeline-Ausbauten, indischen Raffinerieaufrüstungen und südostasiatischen LNG-Terminals, die sich in chloridreichen Küstenzonen konzentrieren. Multinationale Lieferanten nutzen Schulungszentren und ISO-17025-Labore in Singapur, um fragmentierte ASEAN-Vorschriften zu navigieren und Großaufträge vor lokalen Wettbewerbern zu sichern. Die Nachfrage in Nordamerika wird durch PHMSA-gesteuerte Pipeline-Integritätsgrabungen und bundesfinanzierte Brückenerhaltungsmaßnahmen gestützt, die die Lebenszykluskosten-Methodik einbetten. Das neue PPG-Werk in Tennessee, das 2026 in Betrieb geht, bietet regionale Pufferbestände, die die Vorlaufzeiten für Turnarounds an der Golfküste verkürzen.

Europa verzeichnet Wachstum, wobei allein die ScotWind- und INTOG-Fundamente bis 2035 eine adressierbare Nachfrage von mehr als 2.000 Monopfählen hinzufügen. Die Fortschritte des CoaST-Programms bei wasserbasierenden Beschichtungen zielen darauf ab, den CO₂-Fußabdruck und die Anwendungskomplexität zu senken, was mit den Zielen des EU-Grünen Deals übereinstimmt. Südamerika sowie der Nahe Osten und Afrika zeigen Aufwärtspotenzial durch brasilianische Vor-Salz-FPSOs und saudische Raffinerieaufrüstungen, die durch Fachkräftemangel und inkonsistente Normendurchsetzung eingeschränkt werden.

Regulatorisches Umfeld

Die Regulierung von Glasflocken-Beschichtungen ist zunehmend mit Chemikalienkontrollen und Emissionsgrenzwerten verknüpft, die Formulierungen zu Systemen mit höherem Feststoffgehalt und strengerer Stoffverwaltung drängen. In den Vereinigten Staaten hat die EPA im Januar 2025 Änderungen der National Volatile Organic Compound (VOC) Emission Standards for Aerosol Coatings im Rahmen des Clean Air Act finalisiert und dabei Spezialkategorien mit reaktivitätsbasierten Grenzwerten hinzugefügt (einschließlich Zweikomponentenbeschichtungen). Dies erhöht den Compliance-Druck auf lösungsmittelhaltige Wartungsprodukte, die bei industriellen und maritimen Ausbesserungsarbeiten eingesetzt werden.

In Europa erhöhen die Entwicklungen im Rahmen der EU-REACH-Verordnung die Anforderungen an Dokumentation und Materialrückverfolgbarkeit entlang der Beschichtungslieferketten. Gemäß REACH Anhang XVII (Eintrag 78) zu synthetischen Polymermikropartikeln begann 2026 die erste jährliche Meldepflicht gegenüber der ECHA für bestimmte industrielle Verwendungen (einschließlich rohstoffbezogener Pellets, Flocken und Pulver), was Hersteller und nachgeschaltete Anwender veranlasst, Prozesse zur Emissionsschätzung und Berichterstattung einzuführen. Parallel dazu veröffentlichte der ECHA-Ausschuss SEAC im März 2026 einen Entwurfsentscheid zur vorgeschlagenen EU-weiten Beschränkung von PFAS, was die Notwendigkeit erhöht, Additivpakete, die in Hochleistungs-Korrosionsschutzsystemen verwendet werden, zu überprüfen und gegebenenfalls neu zu formulieren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der vorgelagerten Versorgung mit Glasflocken-Plättchen (Spezialhersteller wie Glassflake Group) sowie Harzsystemen (Epoxid, Vinylester, Polyester), Härtern, Rheologiemodifikatoren und Pigmenten. Beschichtungshersteller und Formulierer (darunter globale Anbieter wie Jotun, Hempel, PPG, AkzoNobel und Sherwin-Williams sowie regionale Spezialisten) verarbeiten diese Rohstoffe mittels kontrollierter Hochschermischung, um die angestrebte Flockengrößenverteilung und Beladung zu erreichen. Anschließend qualifizieren sie die Produkte für Leistungsanforderungen, die in Offshore- und Meeresumgebungen gelten.

Auf der nachgelagerten Seite erfolgt der Vertrieb über direkte Projektkanäle für große Öl-, Gas-, Marine- und Chemieanlagen sowie über Vertragsnehmernetzwerke, die Oberflächenvorbereitung, Applikation und Inspektion bündeln. Die Ausführungskompetenz stellt in dieser Kette einen zentralen limitierenden Faktor dar, da die Leistung von der Erreichung der spezifizierten Gesamttrockenschichtdicke und der korrekten Flockenausrichtung während der Applikation abhängt. Dies erhöht die Abhängigkeit von geschulten Applikateuren und externen Inspektionen. Anforderungen der Anlagenbetreiber und normbezogene Qualifizierungsrahmen (zum Beispiel IMO- und NORSOK-bezogene Spezifikationen) erhöhen zudem die Eintrittsbarrieren, während größere Anbieter ihre Volatilitätsexponierung durch vertikale Integration und längerfristige Beschaffungsvereinbarungen für Harze und andere kritische Zwischenprodukte reduzieren.

Wettbewerbslandschaft

Die fünf größten Lieferanten – Jotun, Hempel, PPG, Sherwin-Williams und AkzoNobel – kontrollieren gemeinsam rund 65 % des globalen Umsatzes, was auf eine moderate Fragmentierung hindeutet, die Raum für Nischenspezialisten lässt. Typgenehmigungen für IMO- und NORSOK-Systeme erhöhen die Markteintrittsbarrieren, doch regionale Unternehmen mit ISO-17025-Laboren und zertifizierten Applikatornetzwerken – wie Chugoku Marine Paints und KCC – gewinnen lokale Projekte durch agilen technischen Support. Strategische Schwerpunkte konzentrieren sich auf vertikale Integration; AkzoNobels Roadmap für industrielle Exzellenz zielt bis 2027 auf 250 Millionen EUR Gewinn durch Lieferkettenoptimierung ab. Digitale Zwillinge wie Jotun HullSkater und AkzoNobel Aerofleet erfassen Anwendungsdaten und ermöglichen Predictive-Maintenance-Verträge, die Beschichtungen in Serviceumsätze umwandeln. Disruptive Forschung untersucht Graphen- oder Keramikplättchenfüllstoffe, die eine gleichwertige Barriereleistung bei geringerer Dichte versprechen, aber das Fehlen einer mehrjährigen Feldgeschichte verlangsamt die Spezifikationsakzeptanz.

Marktführer in der Glasflockenbeschichtungsbranche

Akzo Nobel N.V.

PPG Industries, Inc.

Jotun A/S

The Sherwin-Williams Company

Hempel A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die größten Chancen bestehen in Segmenten, in denen Betreiber einer hohen Korrosionsexposition, hohen Ausfallkosten und strengeren Compliance-Anforderungen ausgesetzt sind, da langlebige Barrieresysteme in der Beschaffung leichter zu rechtfertigen sind. Offshore-Windfundamente und Meeresinfrastrukturprogramme, die sich auf ISO-basierte Haltbarkeitsrahmen beziehen, sowie Öl- und Gas-Integritätsprogramme, die dickschichtige Schutzsysteme vorschreiben (zum Beispiel IOGP S-715 mit 1.000 Mikrometer Gesamttrockenschichtdicke), unterstützen die Einführung qualifizierter Glasflocken-Systeme bei stahlintensiven Anlagen. In China bietet die Existenz eines eigenen Offshore-Glasflocken-Beschichtungsstandards (CB/T 4340-2013) einen definierten Weg zur Spezifikation und Inspektion dieser Systeme auf Offshore-Stahlkonstruktionen.

Die kommerzielle Differenzierung ist zunehmend mit Umweltauflagen und schnelleren Wartungszyklen verknüpft. Die 2026 begonnenen EU-REACH-Meldepflichten für synthetische Polymermikropartikel erzeugen kurzfristigen Bedarf an verbesserter Materialrückverfolgbarkeit und Emissionsbilanzierung bei Rohstoffen und fertigen Beschichtungen, die in Europa verkauft werden, und begünstigen Anbieter, die die Zusammensetzung dokumentieren und Compliance-Datenflüsse für Kunden unterstützen können. Auf der Produktseite treiben Anbieter Systeme mit hohem Feststoffgehalt und reduziertem Lösungsmittelanteil sowie reparaturorientierte Lösungen voran, darunter Sherwin-Williams, das Dura-Plate SW-501 GF zur Erfüllung der NORSOK M-501-Anforderungen positioniert und Repacor SW-1000 als Glasflocken-Zweikomponenten-Polyaspartat-Reparaturkitt für Offshore-Wartungsabläufe anbietet. Diese Produktentwicklungen deuten auf eine anhaltende Nachfrage nach schnelleren Durchlaufzeiten und Wegen mit geringerem VOC-Gehalt hin, ohne Abstriche bei der Korrosionsleistung.

Aktuelle Branchenentwicklungen

- Mai 2026: Akzo Nobel N.V. begann in Australien mit der kommerziellen Einführung einer Interzone-954-Schutzbeschichtungsvariante, die mit dem Graphen-Additiv ecosparc von Sparc Technologies verstärkt wurde. Die Einführung kombiniert eine etablierte Schwerlast-Schutzplattform mit einem fortschrittlichen Additivsystem, um die Haltbarkeitsangaben für Anlagen unter widrigen Einsatzbedingungen zu erhöhen und die Premium-Positionierung in Spezifikationen für Marine- und Energiewartung zu stärken.

- März 2026: PPG Industries Inc. brachte PPG SIGMASHIELD 950 und PPG SIGMASHIELD 899 GF auf den Markt, Glasflocken-Epoxidbeschichtungen für den Offshore-Energiesektor und den industriellen Korrosionsschutz, die auf die Anforderungen der NORSOK M-501:2022 abgestimmt sind. Durch die direkte Verknüpfung der neuen Produkteinführungen mit einem weit anerkannten Offshore-Leistungsrahmen verbesserte PPG seine Eignung für Ausschreibungen bei qualifizierten Projekten, bei denen typgeprüfte Systeme und dokumentierte Leistung entscheidende Faktoren sind.

- Juni 2025: Steelpaint GmbH berichtete über langfristige Leistungserfolge seiner Einkomponentenbeschichtung Stelpant PU Combination 500 nach einem Versuch an faserverstärkten Kunststoff- und Glasflocken-Strukturen in einer industriellen Abwassertankanwendung. Die Validierung unterstützt eine breitere Berücksichtigung von 1K-Wartungsbeschichtungen für korrosive Wasserinfrastruktur, wo vereinfachte Applikation und reduzierte Ausfallzeiten die Auswahl der Auftragnehmer beeinflussen können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Glasflocken-Beschichtungen als der Wert von Schutzbeschichtungssystemen definiert, bei denen plättchenförmige Glasflocken in einer Harzmatrix eingesetzt werden, um die Barriereleistung gegen Korrosion, Chemikalien und Wassereindringung in industriellen Anlagen zu verbessern.

Umfangsausschlüsse: Dekorative Glasbeschichtungen, architektonisch beschichtete Glasprodukte und Verkäufe von Glasflocken-Füllstoffen, die nicht als Teil eines Beschichtungssystems verkauft werden, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Substrat

- Stahl

- Beton

- Nach Harz

- Vinylester

- Polyester

- Epoxid

- Nach Beschichtungsschicht

- Zwischenschicht

- Grundierung

- Deckschicht

- Nach Endverbraucherbranche

- Öl und Gas

- Marine

- Chemische Verarbeitung

- Industrie

- Bauwesen

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde verwendet, um die Marktgrenzen festzulegen und den ersten Satz an Angebots- und Nachfrageindikatoren für Korrosionsschutzbeschichtungen mit Glasflocken zu erstellen. Wir stützten uns auf öffentliche Quellen, die helfen, Verbrauchsmuster industrieller Beschichtungen und die Aktivität der Endnutzer zu erklären, wie USGS-Daten zu Mineralien und Materialien, UN-Comtrade-Handelsstatistiken, OECD-Industrieindikatoren, Eurostat-Produktionsreihen und NACE- oder NAICS-Klassifikationsnotizen, die vergleichbare Analysen unterstützen.

Wir überprüften außerdem technische und regulatorische Referenzen, die die spezifikationsgetriebene Nachfrage beeinflussen, wie Normen von NACE International und ISO für Beschichtungen sowie peer-reviewte Fachzeitschriften zu Barrierebeschichtungen, Permeation und Korrosionsprüfung. Um diese Signale mit der Umsetzung auf Unternehmensebene zu verknüpfen, überprüften wir Jahresberichte, Investorenpräsentationen und seriöse Presseberichterstattung zu Wartungszyklen in den Bereichen Marine, Öl und Gas, chemische Verarbeitung und Infrastruktur. Bei Bedarf wurden Patentdatenbanken verwendet, um Formulierungsrichtungen und Verbesserungen von Harzsystemen im Zeitverlauf zu verfolgen. Die oben aufgeführten Desk-Quellen sind beispielhaft, und wir konsultierten zusätzliche öffentliche und abonnementbasierte Quellen, um Daten zu sammeln, Annahmen zu überprüfen und offene Fragen zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, wie Glasflocken-Beschichtungen im Feld spezifiziert, beschafft und aufgetragen werden, da das Volumen enger mit Oberfläche, Schichtaufbau und Wartungsintervallen zusammenhängt als mit Stückzahlen. Wir sprachen mit einer Mischung aus Beschichtungsformulierern, Applikateuren, Anlagenbetreibern und Vertriebsteilnehmern in den wichtigsten Regionen, damit Preisgestaltung, Verschiebungen im Harzmix und Projektzeitpläne mit den in öffentlichen Daten sichtbaren Werten abgeglichen werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 13% | APAC: 43% |

| Mid-Tier: 42% | Funktions-/Bereichsleiter: 30% | EMEA: 36% |

| Kleinere Akteure: 20% | Manager: 57% | Amerika: 21% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, der die adressierbaren Beschichtungsausgaben anhand der industriellen Wartungs- und Neubauaktivitäten bei korrosionsexponierten Anlagen rekonstruiert und dann Durchdringungsannahmen für Glasflocken-Systeme anwendet, bei denen typischerweise eine hohe Barriereleistung spezifiziert wird. Um realistische Gesamtwerte zu gewährleisten, führen wir selektive Bottom-up-Prüfungen anhand von Stichprobenpreisen und Verbrauchslogik durch, wie zum Beispiel beschichtete Quadratmeter nach Endverwendung, typische Trockenschichtdickenbereiche, Beschichtungssystemschichten und beobachteter Materialverbrauch pro Projekt.

Zu den wichtigsten Eingaben des Modells gehören der Wartungsrhythmus von Offshore- und Meeresanlagen, die Sanierungsaktivität bei Öl- und Gas-Pipelines und -Tanks, Kapazitätserweiterungen und Abschaltzyklen in der chemischen Verarbeitung, Harzpreisbewegungen, die die durchschnittlichen Verkaufspreise formulierter Beschichtungen beeinflussen, sowie regionale Bau- oder Infrastrukturerneuerungssignale, die mit der Nachfrage nach Schutzbeschichtungen korrelieren. Wenn die Daten für kleinere Länder spärlich sind, behandeln wir Lücken, indem wir eng vergleichbare Industriebasen als Proxy verwenden und anschließend anhand von Interview-Rückmeldungen zur Spezifikationsintensität anpassen.

Prognosen werden mittels Szenarioanalyse abgeleitet, unterstützt durch einfache Zeitreihenglättung der stabilen Variablen, und anschließend anhand von Expertenmeinungen zu Projektpipelines und Wartungsverschiebungen stresstestet. Wenn Frühindikatoren divergieren, überprüfen wir die Annahmen erneut, bis die implizierten Volumina und Preistrends mit den von Feldbefragten beschriebenen praktischen Anwendungsraten übereinstimmen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale kreuzgeprüft, sodass die endgültigen Zahlen nicht von einer einzigen Annahme abhängen. Wir führen Abweichungsprüfungen über verschiedene Regionen durch, vergleichen implizierte Beschichtungsvolumina mit industriellen Aktivitätsmaßstäben und überprüfen Ausreißer, die durch einmalige Großprojekte, Währungsverschiebungen oder Harzkostenspitzen entstehen können.

Vor der Freigabe werden das Modell und die schriftlichen Erkenntnisse in mehreren Schritten überprüft, und bei Widersprüchen zwischen Interviewangaben und Desk-Signalen oder bei größeren Abweichungen in der regionalen Aufteilung wird eine Nachfrage ausgelöst. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, wie größeren regulatorischen Änderungen, starken Rohstoffpreisbewegungen oder plötzlichen Projektverzögerungen. Kurz vor der Lieferung wird eine abschließende Prüfung durchgeführt, damit Kunden die aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Glasflocken-Beschichtungen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Glasflocken-Beschichtungen stimmen nicht immer überein, da sich die berücksichtigte Produktpalette und die der Wertbildung zugrunde liegende Maßeinheit zwischen Quellen unterscheiden können. Abweichungen entstehen auch durch die Behandlung der Preisgestaltung, da einige Schätzungen einheitliche Beschichtungspreise annehmen, während andere Verschiebungen im Harzsystemmix und die Auswirkungen dickschichtiger Spezifikationen widerspiegeln.

In unseren Überprüfungen zeigt sich die größte Abweichung meist, wenn benachbarte Schutzbeschichtungskategorien mitgezählt werden oder wenn glasflockenhaltige Grundierungen und allgemeine Korrosionsschutzbeschichtungen in dieselbe Gesamtsumme einbezogen werden. Die Tabelle verdeutlicht dieses Problem: Die Zählung ausschließlich von Glasflocken-Beschichtungssystemen, die für industrielle Barriere- und Korrosionsschutzanwendungen verkauft werden, sowie die Aktualisierung der durchschnittlichen Verkaufspreise anhand harzbezogener Eingaben helfen, den engeren, von Mordor Intelligence ausgewiesenen Wert für 2025 zu erklären.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,74 Mrd. USD (2025) | |

| Fachzeitschrift A | 1,70 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und scheint die Preisgestaltung zu glätten, was den Wert unterschätzen kann, wenn dickschichtige Epoxid- und Vinylestersysteme in industriellen Wartungszyklen Marktanteile gewinnen. |

| Globale Unternehmensberatung B | 1,41 Mrd. USD (2025) | Wendet wahrscheinlich einen engeren Nachfragepool an, der näher an den für ausgewählte Endverwendungen verkauften Beschichtungen liegt, und schließt möglicherweise den Verbrauch mehrschichtiger Systeme im Zusammenhang mit Schichtaufbau und Nachbeschichtungsintervallen aus, was den implizierten Marktwert verringert. |

Insgesamt lassen sich die Unterschiede größtenteils dadurch erklären, was als Glasflocken-Beschichtungssystem gezählt wird und wie Preis und Verbrauch von der tatsächlichen Anwendung in Dollarwerte umgerechnet werden. Wenn der Umfang konsistent gehalten wird und Schlüsselvariablen wie Schichtaufbau, Harzmix und Wartungszeitpunkt mit Praktikern überprüft werden, lässt sich die endgültige Zahl leichter nachvollziehen und Jahr für Jahr reproduzieren.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Glasflockenbeschichtungen voraussichtlich bis 2031 wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 4,52 % wachsen und sich von 1,82 Milliarden USD im Jahr 2026 auf 2,27 Milliarden USD bis 2031 entwickeln.

Welches Endverbrauchersegment treibt die Spezifikationen in diesem Bereich voran?

Öl und Gas führt die Spezifikationen an, hält im Jahr 2025 einen Umsatzanteil von 37,54 % und beeinflusst Standards wie IOGP S-715 und NORSOK M-501.

Warum gewinnen Epoxide Marktanteile gegenüber Vinylestern?

Neue hochvernetzte Epoxide härten bei Umgebungstemperaturen aus, nähern sich der Undurchlässigkeit von Vinylestern an und werden voraussichtlich bis 2031 eine CAGR von 5,94 % verzeichnen – die schnellste unter den Harzen.

Welche geografische Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik kombiniert einen Anteil von 46,31 % mit einer CAGR von 5,63 %, gestützt durch Pipelines, Raffinerien und Offshore-Windkraftausbauten in China, Indien und den ASEAN-Ländern.

Seite zuletzt aktualisiert am: