Marktgröße und Marktanteil für Industriebeschichtungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 43.37 Milliarden US-Dollar |

| Marktgröße (2031) | 51.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Industriebeschichtungen von Mordor Intelligence

Die Marktgröße für Industriebeschichtungen wird voraussichtlich von 41,97 Milliarden USD im Jahr 2025 auf 43,37 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 3,35 % über den Zeitraum 2026–2031 einen Wert von 51,14 Milliarden USD erreichen. Dieses stetige Wachstum geht mit einer deutlichen Verlagerung hin zu wasserbasierten, Pulver- und UV-gehärteten Chemikalien einher, da die Regulierungsbehörden die Grenzwerte für flüchtige organische Verbindungen in Nordamerika, Europa und Teilen Asiens verschärfen. Epoxidharze behielten 2025 den größten Anteil an der Nachfrage, doch Polyurethansysteme entwickeln sich mit mehr als 5 % pro Jahr weiter, da Luft- und Raumfahrt-, Windenergie- und Hochbau-Infrastrukturanwendungen robustere, UV-stabile Filme bevorzugen. Pulverbeschichtungen gewinnen weiterhin Marktanteile bei Haushaltsgeräten und Rädern, da sie nahezu null Emissionen und eine fast vollständige Übertragungseffizienz bieten, während UV-LED-Linien den Energieverbrauch in Automobil- und Verbundwerkstoffanlagen um etwa 70 % senken. Der asiatisch-pazifische Raum hat seine Position als dominierendes Volumenszentrum gefestigt, liefert mehr als die Hälfte des weltweiten Verbrauchs und profitiert von anhaltenden Kapitalausgaben für Brücken, petrochemische Tanks und Fabrikneubauten.

Wichtigste Erkenntnisse des Berichts

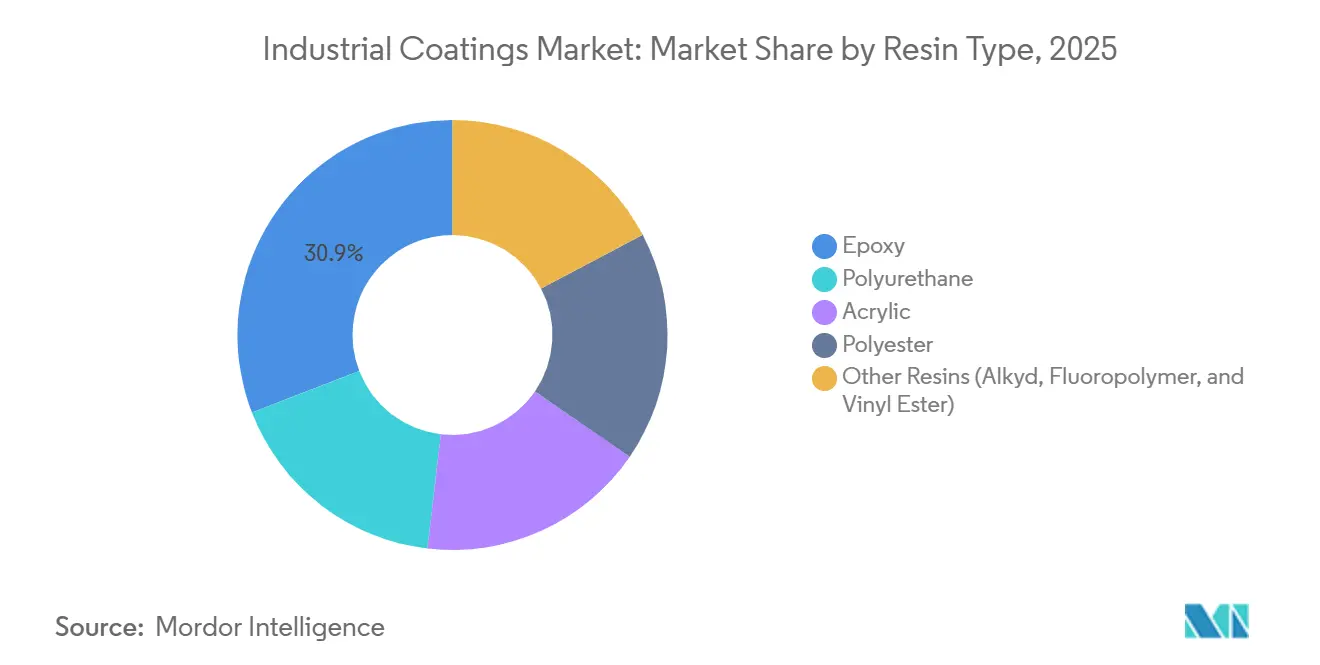

- Nach Harztyp führte Epoxid mit einem Marktanteil von 30,85 % am Markt für Industriebeschichtungen im Jahr 2025, während Polyurethan bis 2031 voraussichtlich mit einem CAGR von 5,08 % wachsen wird.

- Nach Technologie machten lösemittelbasierte Produkte im Jahr 2025 noch 36,91 % der Marktgröße für Industriebeschichtungen aus, doch wasserbasierte Beschichtungen verzeichnen die schnellste Akzeptanz und wachsen im gleichen Zeitraum mit einem CAGR von 4,91 %.

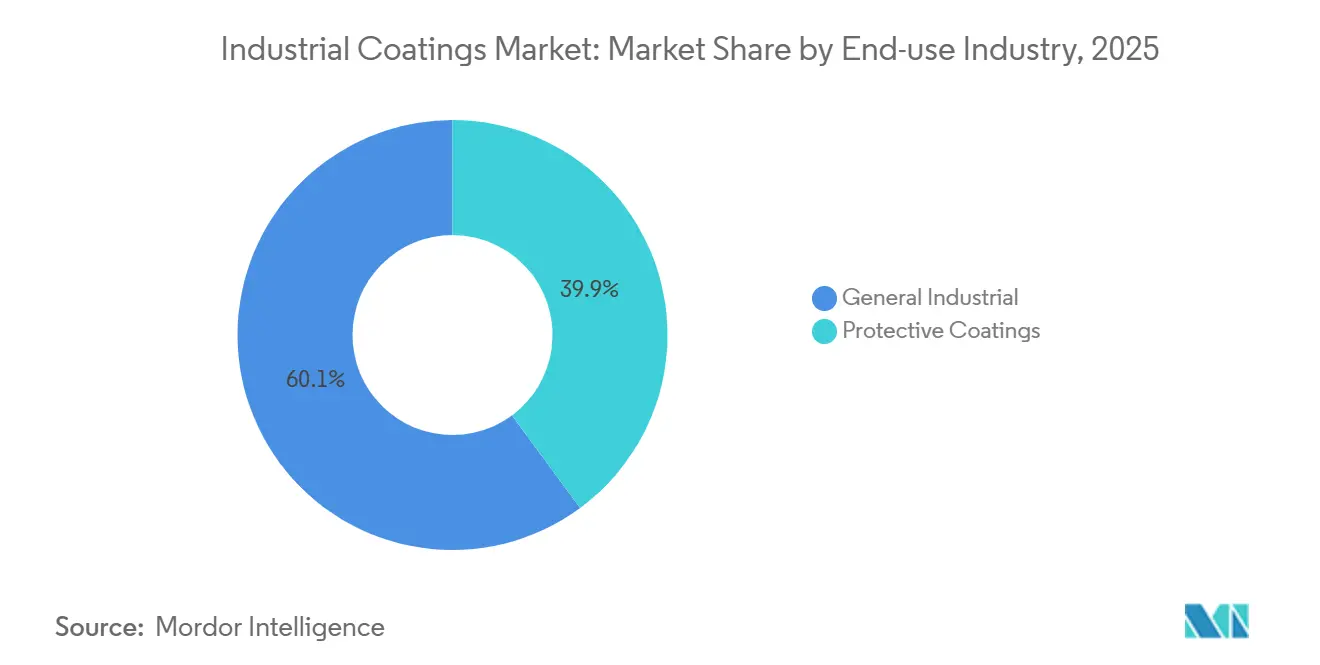

- Nach Endverbrauchsbranche erzielten allgemeine Industrieanwendungen im Jahr 2025 einen Umsatzanteil von 60,12 % am Markt für Industriebeschichtungen und sollen bis 2031 mit einem CAGR von 4,12 % wachsen.

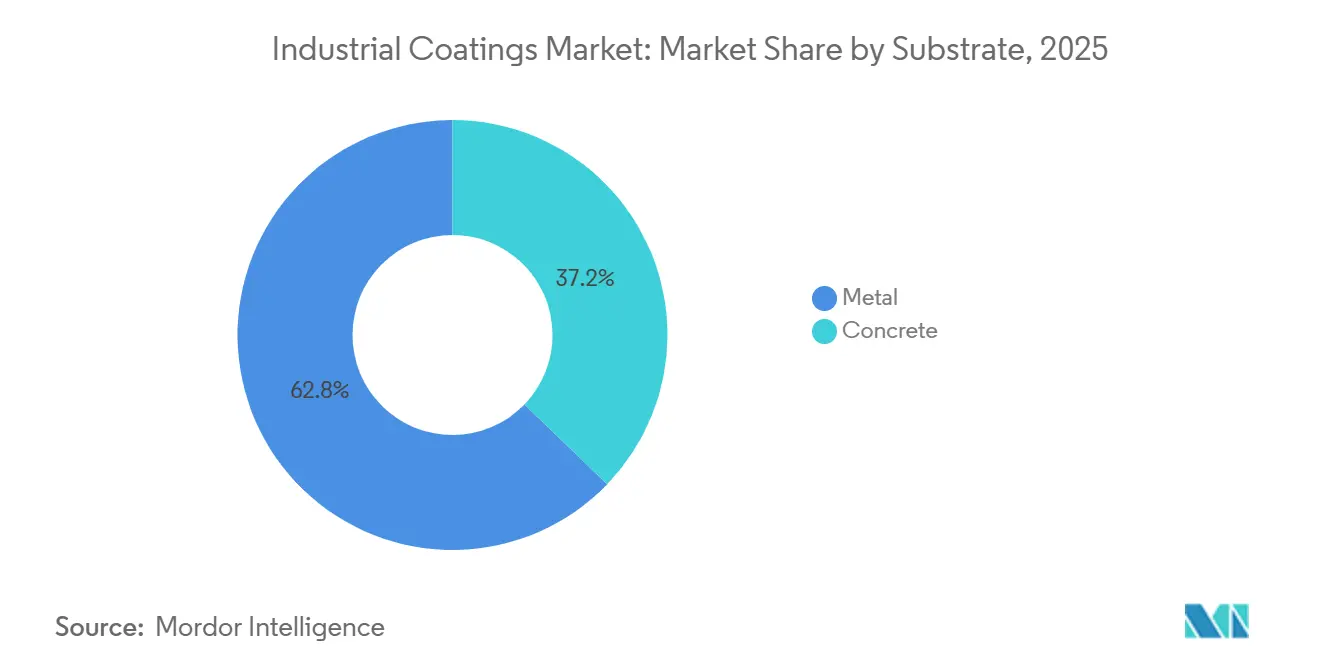

- Nach Substrat führte Metall mit einem Marktanteil von 62,78 % am Markt für Industriebeschichtungen im Jahr 2025, während Beton bis 2031 voraussichtlich mit einem CAGR von 4,60 % wachsen wird.

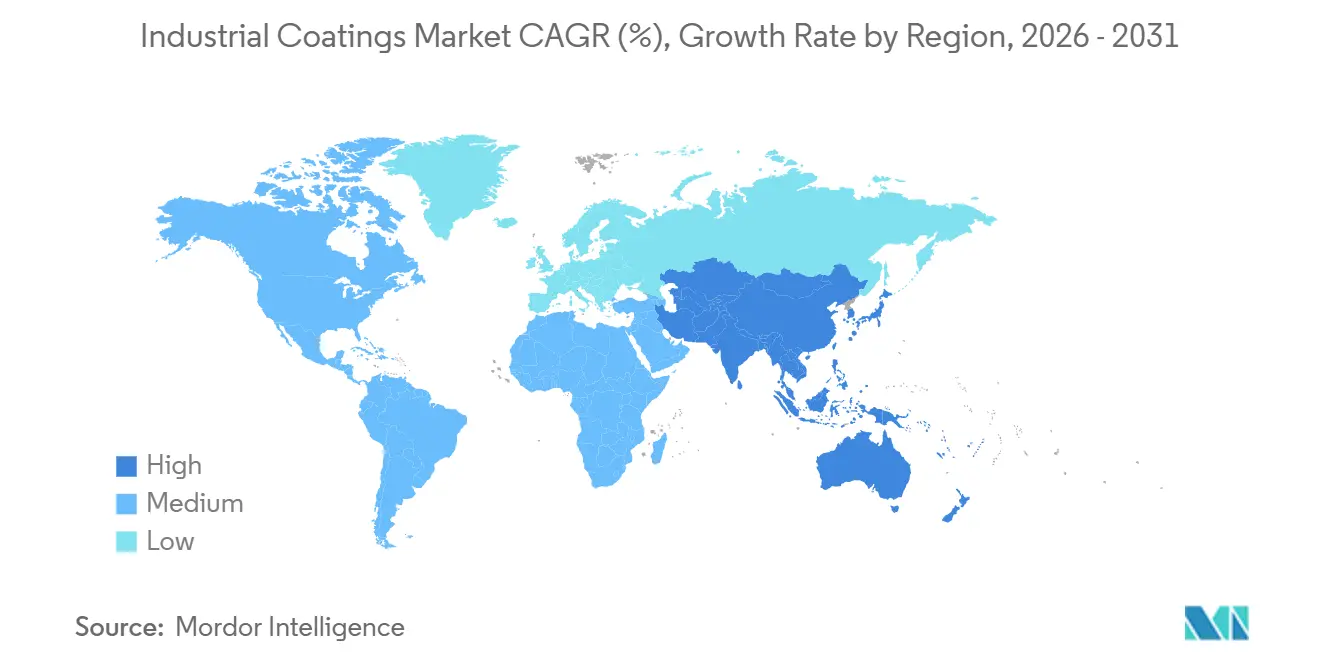

- Nach Region dominierte der asiatisch-pazifische Raum den Markt für Industriebeschichtungen im Jahr 2025 mit einem Anteil von 51,16 %, und die Region soll zwischen 2026 und 2031 mit einem CAGR von 4,35 % wachsen, da die Investitionen in die Infrastrukturrehabilitierung zunehmen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Industriebeschichtungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausgaben für Schutzbeschichtungen bei alternden Öl- und Gasanlagen | +0.8% | Nordsee, Golf von Mexiko, Naher Osten | Langfristig (≥ 4 Jahre) |

| Beschleunigung des industriellen Ausbaus im asiatisch-pazifischen Raum | +1.2% | China, Indien, Vietnam, Indonesien | Mittelfristig (2–4 Jahre) |

| Umweltauflagen für VOC-arme Chemikalien | +0.9% | USA, EU, China, Indien | Mittelfristig (2–4 Jahre) |

| UV-LED-Sofortaushärtungsproduktionslinien | +0.5% | Deutschland, Südkorea, Japan, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Sensorgestützte Filme für vorausschauende Wartung | +0.3% | USA, EU-Pilotprojekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach Schutzbeschichtungen für alternde Öl- und Gasanlagen

Aufgeschobene Instandhaltungsmaßnahmen haben dazu geführt, dass etwa 40 % der Offshore-Plattformen in der Nordsee und im Golf von Mexiko über ihre ursprüngliche Lebensdauer des Korrosionsschutzes hinaus betrieben werden, was umfangreiche Neubeschichtungsprogramme ausgelöst hat. Shell hat 2025 1,2 Milliarden USD investiert, um 15 britische Plattformen mit Dreischicht-Glasflockenepoxi zu modernisieren, das die Wartungsintervalle auf 25 Jahre verlängert[1]Shell plc, „Geschäftsbericht 2025”, shell.com. TotalEnergies hat 800 Millionen USD für westafrikanische Unterwasserpipelines bereitgestellt, die Schwefelwasserstoff- und Chloridangriffen ausgesetzt sind. Petrochemische Komplexe im Nahen Osten beschichten gleichzeitig Lagertanks mit hochwertigem Polyurethan, um den aktualisierten API-653-Integritätsvorschriften zu entsprechen. Dieser milliardenschwere Rückstand hält den Markt für Industriebeschichtungen auf einem stabilen Aufwärtskurs, da Anlagenbetreiber nun der Lebenszyklusökonomie Vorrang vor Erstkosteinsparungen einräumen. Da die zugrunde liegende Infrastruktur kapitalintensiv und sicherheitskritisch ist, erfolgen Spezifikationsänderungen bewusst, was die Umsatzsichtbarkeit für Lieferanten über das nächste Jahrzehnt hinaus verlängert.

Rasante industrielle Expansion im asiatisch-pazifischen Raum treibt allgemeine Industrievolumina an

Chinas Infrastrukturkonjunkturprogramm 2025 in Höhe von 140 Milliarden USD finanzierte Hochgeschwindigkeitsbahnen, U-Bahn-Erweiterungen und große Stahlbrücken im Yangtze-Becken, die jeweils mehrschichtige Epoxid- oder Polyurethanschutzmaßnahmen erfordern. Das produktionsbezogene Anreizprogramm Indiens sicherte 22 Milliarden USD an neuen Fabrikinvestitionen, wobei automatisierte Spritzkabinen allein in Gujarat und Tamil Nadu schätzungsweise 180.000 Tonnen Beschichtungen verbrauchten. Vietnam hat sich zu einem Hotspot für Produktionsverlagerungen entwickelt, wo Reinraum-Elektronikhallen antistatische Epoxidböden vorschreiben, die nach IEC 61340 getestet wurden. Indonesiens Nickelhüttenboom erfordert Silikonfilme, die 600 °C Ofenbedingungen standhalten können. Insgesamt verbraucht die Region mehr Kilogramm Beschichtung pro USD des verarbeitenden Gewerbes als jede andere Region, was einen strukturellen Vorteil verdeutlicht, der den Markt für Industriebeschichtungen über den gesamten Prognosehorizont hinweg stärkt.

Umweltauflagen beschleunigen die Akzeptanz wasserbasierter und Pulverbeschichtungen

Überarbeitete US-amerikanische nationale Emissionsstandards Anfang 2025 senkten die zulässigen VOC-Werte in industriellen Wartungsbeschichtungen auf 340 g/L, was herkömmliche Lösemittelalkyde ohne Dampfrückgewinnungssysteme unwirtschaftlich macht. Der Südküstenbezirk Kaliforniens verschärfte die Grenze auf 250 g/L und forderte gleichzeitig eine Echtzeitüberwachung der Emissionen, was eine Welle von Investitionen in Acrylemulsionen und Pulver durch multinationale Lieferanten auslöste. Europäische Hersteller senkten die VOC-Werte durch den Einsatz erneuerbarer Propylenglykol-Substitute auf unter 100 g/L und erreichten damit die Haltbarkeit lösemittelbasierter Produkte, ohne die Kostenziele zu überschreiten. Da Pulverbeschichtungen keine VOC emittieren, haben Axalta und AkzoNobel jeweils neue Polyesterlinien in China und Polen in Betrieb genommen und Auftragsschübe bei Haushaltsgeräten und Rädern abgefangen. Kleinere regionale Formulierer verlagern sich entweder in die Lohnfertigung oder scheiden ganz aus dem Markt aus, was den Markt für Industriebeschichtungen in Richtung konsolidierter, technologiegetriebener Akteure drängt.

UV-LED-Sofortaushärtungslinien von OEM-Fabriken übernommen

Mehr als 200 UV-LED-Aushärtungssysteme wurden 2025 in Deutschland, Südkorea und Japan installiert, die Quecksilberdampflampen und Thermoöfen verdrängten und den Energieverbrauch um etwa 15 kWh pro Fahrzeugkarosserie reduzierten[2]BMW Group, „Nachhaltigkeitsbericht 2025”, bmwgroup.com. Das BMW-Werk Leipzig meldete eine Energieeinsparung von 68 % und eine Flächenfreigabe von 40 % nach der Einführung von LED-Klarlacklinien. Hyundai erreichte in Ulsan Aushärtezeiten von unter 10 Sekunden, was einen Einschichtbetrieb ermöglicht, der die Taktzeit verkürzt und die Betriebskosten senkt. Luft- und Raumfahrtunternehmen validierten UV-härtbare Polyurethangrundierungen für Verbundwerkstoff-Rumpfteile und reduzierten die Zykluszeit von vier Stunden auf 90 Sekunden. LED-Arrays halten über 20.000 Stunden, was häufige Lampenwechsel und Gebühren für Sondermüll überflüssig macht und den Wechsel auch für mittelgroße mexikanische und thailändische Auftragswerkstätten finanziell attraktiv macht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge VOC- und PFAS-Beschränkungen für Lösemittelsysteme | -0.6% | USA, EU, China | Mittelfristig (2–4 Jahre) |

| Preisschwankungen bei Titandioxid und Epoxid | -0.9% | Global, importabhängige Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Knappes Angebot an mikronisierten Aluminiumpigmenten | -0.2% | USA, EU, Japan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der VOC- und PFAS-Vorschriften für lösemittelbasierte Systeme

Ein Entwurf einer Beschränkung der Europäischen Union zielt darauf ab, per- und polyfluorierte Alkylsubstanzen in Fluorpolymerfilmen, die in chemischen Reaktoren und Halbleiterwerkzeugen verwendet werden, schrittweise abzuschaffen, was Formulierer zu weniger erprobten Siloxan- oder Keramikwegen drängt. Kalifornien hat seine VOC-Obergrenze von 250 g/L auf industrielle Wartungskategorien ausgeweitet und zwingt schnelltrocknende Alkyde entweder zu kostspieligen Neuformulierungen oder zur Einstellung. Die Einhaltung der Vorschriften erhöht die Kosten um 0,30–0,50 USD pro Liter für Forschung und Entwicklung sowie Anlagenumrüstung, was mittelständische Lieferanten ohne globale Reichweite unter Druck setzt. Chinas Umweltministerium signalisierte einen Plan zur Harmonisierung der VOC-Grenzwerte mit EU-Normen bis 2027, was möglicherweise ein Viertel der inländischen Lösemittelkapazität verdrängen könnte. Insgesamt dämpfen diese Beschränkungen das Gesamtwachstum des Marktes für Industriebeschichtungen während des Übergangs, auch wenn sie die Akzeptanz emissionsarmer Chemikalien beschleunigen.

Preisvolatilität bei Titandioxid und Epoxidharzen

Die Spotpreise für Titandioxid stiegen Ende 2025 auf über 3.300 USD pro Tonne, nachdem Wasserkraftengpässe zur Stilllegung von Chloridprozesskapazitäten in Sichuan geführt hatten. Da Acryl- und Polyesterfilme für Opazität und UV-Schutz auf 20–30 % TiO₂ angewiesen sind, drückte der Kostenanstieg die Margen für Beschichtungen, die in kostensensiblen Bau- und Nachbearbeitungskanälen verkauft werden. Die Epoxidharzpreise stiegen parallel mit dem Bisphenol-A-Rohstoff, der aufgrund von Raffinerieausfällen an der US-Golfküste und in Nordostasien um 22 % gegenüber dem Vorjahr zulegte. Lieferanten von Schutzbeschichtungen mit Rohstoffindexklauseln verzeichneten eine Margenerosion von 200–300 Basispunkten, während kleine regionale Akteure ohne Absicherung in einen negativen Cashflow gerieten. Obwohl der Preisdruck Anfang 2026 nachließ, hält die Volatilität das Kreditrisiko erhöht und könnte Investitionsentscheidungen in der Industriebeschichtungsbranche verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Polyurethansysteme beschleunigen sich, während Epoxid das Kernvolumen behält

Epoxid machte trotz eines leichten Rückgangs in wachstumsstarken Nischen im Jahr 2025 noch 30,85 % der Marktgröße für Industriebeschichtungen aus, unterstützt durch Marine-, Pipeline- und Schwerlaststrukturaufgaben, die eine starke Haftung auf gestrahltem Stahl erfordern. Acrylemulsionen bauten inkrementelle Anteile bei Nachbearbeitungs- und leichten Industrieaufgaben auf, da sie die VOC-Obergrenze von 250 g/L in Kalifornien direkt aus dem Fass einhalten. Polyesterharze, größtenteils in Pulverform, blieben für Haushaltsgerätegehäuse und Büromöbel unverzichtbar, ein Segment, das in Europa nun Null-Emissions-Gutschriften erhält. Hybridformulierungen, die Epoxidgrundierungen mit Polyurethanoberflächenbeschichtungen kombinieren, nehmen weiter zu, da sie Bindungsfestigkeit mit wetterfestem Glanz verbinden. Die Polyurethanachfrage stieg zwischen 2026 und 2031 mit einem CAGR von 5,08 %, da Luft- und Raumfahrt-, Windturbinen- und hochhaltbare Infrastruktureigentümer Zweikomponentenfilme für ihre überlegene Biegebruchbeständigkeit und UV-Beständigkeit spezifizierten.

Lieferanten erweitern den Rizinusöl- oder Palmkernpolyolgehalt, um den erneuerbaren Kohlenstoffanteil zu erhöhen und gleichzeitig die mechanische Stabilität zu erhalten. Fluorpolymervolumina stagnierten, da ausstehende PFAS-Verbote und Kundenzurückhaltung die Projektvalidierung verlangsamten. Vinylester-, Alkyd- und Novolak-Chemikalien blieben auf Nischenkorrosions- oder Schnelltrocknungsrollen beschränkt. Insgesamt puffert die Harzdiversifizierung sowohl Rohstoffschocks ab als auch erweitert den adressierbaren Markt für Industriebeschichtungen, ohne die Kernzuverlässigkeit von Epoxid zu opfern.

Nach Technologie: Wasserbasierte und Pulveralternativen gewinnen an Bedeutung

Lösemittelbasierte Produkte erzielten 2025 einen Umsatzanteil von 36,91 %; ihre Entwicklung tendiert nach unten, da Schutzbeschichtungsformulierungen beweisen, dass wasserbasierte Optionen nun Spritzzonenimmersion und 120 °C-Zyklen standhalten können. Pulverbeschichtungen wuchsen stark bei Rädern, Heizkörpern, Regalen und kleinen Traktoren, begünstigt durch eine Übertragungseffizienz von 97–99 % und den Wegfall von Genehmigungen für gefährliche Luftschadstoffe. UV-härtbare Linien entwickelten sich von einer Nische zum Mainstream, sobald LED-Arrays die Wärmebelastung und Lampenwechsel reduzierten. Insgesamt drängen diese Verschiebungen den Markt für Industriebeschichtungen in Richtung niedrigerer Emissionen, kürzerer Aushärtezeiten und reduzierter Energieverbräuche bei gleichzeitiger Aufrechterhaltung des Durchsatzes. Wasserbasierte Chemikalien stiegen bis 2031 jährlich um 4,91 %, angetrieben durch nordamerikanische und europäische Anlagenaufrüstungen, bei denen Lösemittelalkyde unter neuen VOC-Gesetzen durch Acryl-Dispersionen ersetzt wurden.

Lieferanten integrieren digitale Farbabgleich- und Nahinfrarot-Aushärteadditive in ihre Angebote, sodass Werkstätten genaue Farbtöne mit weniger Schichten erzielen können. Die Elektrotauchlackierung bleibt für Fahrzeugkarosserien dominant, doch neue kationische Bäder enthalten nun biobasierte Lösungsmittel und F-freie Tenside. Thermisches Spritzmetallisieren und hochfeste Novolak-Epoxide behalten Nischenpositionen, wo 200-μm-Filme in einem Durchgang die Offshore-Wartungskosten amortisieren. Da die regulatorische Kontrolle zunimmt, wird sich der Technologiemix weiter in Richtung Wasser und Pulver verschieben und Nachhaltigkeitsnarrative stärken, die im gesamten Markt für Industriebeschichtungen widerhallen.

Nach Endverbrauchsbranche: Allgemeine Industrie dominiert, Schutzsegment nimmt zu

Allgemeine Industrielinien, die Maschinen, Metallerzeugnisse, Unterhaltungselektronik und weiße Ware umfassen, hielten 2025 einen Umsatzanteil von 60,12 %, dank kontinuierlicher Haushaltsgeräteproduktion, Elektronikgehäuse und Nachfrage nach Landmaschinen. Das Segment soll bis 2031 mit einem CAGR von 4,12 % wachsen, da Automatisierung und Urbanisierung den Konsum langlebiger Güter ankurbeln. Der Bedarf an Schutzbeschichtungen für Öl-, Gas-, Bergbau- und Energieanlagen stieg 2025 stark an, als Betreiber mehr als 2 Milliarden USD für die Sanierung von Plattformen, Pipelines und Tanks bereitstellten. Midstream-Energieunternehmen spezifizieren zunehmend Glasflockenepoxi und hochwertige Polyurethane, die Schwefelwasserstoff und Betriebstemperaturen von 120 °C standhalten können, was die langfristige Umsatzsichtbarkeit erweitert.

Im Energiebereich haben Kohle- und Gas-und-Dampf-Kraftwerke in Indien und Südostasien keramikgefüllte Filme eingesetzt, um die Rohrleitungslebensdauer in Rauchgassystemen zu verdoppeln und gleichzeitig Ausfälle und Emissionen zu reduzieren. Bergbaugruppen in Australien und Chile haben SAG-Mühlen und Tailings-Teiche mit abriebfesten Novolaken ausgekleidet, um aggressive Schlämme und saure Laugungsflüssigkeiten einzudämmen. Infrastruktureigentümer im asiatisch-pazifischen Raum haben ISO-12944-C5-M-Systeme eingesetzt, um Brückenzyklen auch in Salzsprühzonen auf über 15 Jahre zu verlängern. Dieses zusammengesetzte Endverbrauchsmosaik hält den Markt für Industriebeschichtungen breit und widerstandsfähig gegenüber sektorspezifischen Abschwächungen.

Nach Substrat: Metall dominiert, Beton wächst schnell

Metall blieb das führende Substrat mit einem Anteil von 62,78 % im Jahr 2025, was die Allgegenwart von Stahl und Aluminium in Fahrzeugen, Flugzeugen, Schiffen und Investitionsgütern widerspiegelt. Strahlgereinigter Sa-2,5-Stahl in Kombination mit zinkreichen Grundierungen unter Epoxid-Zwischenschichten und Polyurethan-Deckschichten bleibt der Goldstandard für Marine- und petrochemische Gehäuse und sichert das Folgegeschäft. Beton wuchs jedoch um 4,60 % pro Jahr, da Entsalzungsprojekte, Abwasseranlagen und Rechenzentren Auskleidungen zum Schutz vor Chlorideindringung, Karbonatisierung und elektrostatischer Entladung vorschrieben. Die Taweelah-Entsalzungsanlage in den Vereinigten Arabischen Emiraten spezifizierte epoxidmodifizierte zementgebundene Schichten für Tanks, die täglichen Temperaturschwankungen von 15–45 °C ausgesetzt sind.

Indiens Straßenbehörde bestellte Acrylversiegelungen und aliphatische Polyurethan-Deckschichten für 12.000 Fahrspurkilometer neuer Betonfahrbahnen, um das Eindringen von Küstenchloriden zu verhindern. Rechenzentren in Nordamerika trugen antistatische Epoxide auf, die IEC 61340 erfüllen und gleichzeitig Gabelstaplerlasten und Kältebodenschocks standhalten. Formulierer vermarkten nun feuchtigkeitstolerante Grundierungen, die auf Substraten mit bis zu 8 % Wassergehalt aushärten und bei schnellen Bauprojekten zweiwöchige Wartezeiten für Dampfsperren einsparen. Da Megaprojekte weltweit mehr Beton als Stahl verarbeiten, verspricht der Markt für Industriebeschichtungen für zementgebundene Oberflächen ein überdurchschnittliches Wachstum.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte den Markt für Industriebeschichtungen im Jahr 2025 mit einem Anteil von 51,16 % und soll mit einem CAGR von 4,35 % voranschreiten, da China, Indien, Vietnam und Indonesien strukturelle Ausgaben für Transport, Energie und Fertigung untermauern. Chinas ehrgeiziges Konjunkturprogramm 2025 lenkt Mittel in Hochgeschwindigkeitsbahnstrecken und neue Brücken über den Yangtze. Diese Projekte sollen jährlich erhebliche Mengen an Epoxid und Polyurethan verbrauchen. Indiens Initiative für ausländische Direktinvestitionen (ADI), gestützt durch ein Anreizprogramm, hat die Installation wasserbasierter Linien in Gujarat und Tamil Nadu beschleunigt. Dieser Fortschritt hat sowohl die Zykluszeit als auch die Emissionen im Zusammenhang mit Fahrzeugkarosserien und Konsumgütern deutlich reduziert.

In Nordamerika und Europa war das Wachstum moderat, begrenzt durch reife Bestandsniveaus und strenge Umweltvorschriften. Die USA haben einen VOC-Grenzwert für industrielle Wartungsfilme festgelegt, was zu erhöhten Investitionen in die Acrylemulsionsforschung und -entwicklung sowie zu einem erhöhten Kapitalbedarf für die Lösemitteldampfrückgewinnung geführt hat. Im Jahr 2025 führte Deutschland UV-LED-Lackierlinien ein und erzielte Energieeinsparungen in BMW- und Volkswagen-Werken. Der EU-Vorschlag zum PFAS-Verbot hat jedoch einen Schatten der Unsicherheit über leistungsstarke Fluorpolymersektoren geworfen und zu Verzögerungen bei einigen chemischen Verarbeitungseinführungen geführt.

Außerhalb Asiens bieten aufstrebende Regionen in Südamerika, dem Nahen Osten und Afrika die bedeutendsten Wachstumschancen. Brasilien hat eine Ausschreibung für die Straßensanierung eingeleitet und dabei Acrylversiegelungen und Polyurethan-Deckschichten eingesetzt, die auf die feuchttropischen Zyklen des Landes zugeschnitten sind. In Saudi-Arabien hat eine Wasserinitiative epoxidmodifizierte zementgebundene Auskleidungen für Betonreservoire vorgeschrieben, um Chloridbelastungen zu begegnen. Transnet in Südafrika hat Mittel für die Sanierung von Küstenbahninfrastruktur bereitgestellt und dabei ISO-12944-C5-M-Epoxide eingesetzt. Gleichzeitig nutzte die Dangote-Raffinerie in Nigeria während ihrer Inbetriebnahme 2024–25 Schutzfilme. Insgesamt diversifizieren diese Maßnahmen nicht nur die Einnahmequellen, sondern schützen den Markt für Industriebeschichtungen auch vor regionalen Störungen.

Wettbewerbslandschaft

Der Markt für Industriebeschichtungen ist mäßig konzentriert. Regionale Herausforderer in Indien, China und Brasilien gewinnen Marktanteile, indem sie Werke in der Nähe von OEM-Clustern ansiedeln, Lieferzeiten verkürzen und Formulierungen an lokale Vorschriften anpassen. Asian Paints eröffnete 2025 ein 200-Millionen-USD-Werk in Gujarat, um wasserbasierte Automobil- und Haushaltsgerätelinien anzusprechen, während Hempel und Jotun Offshore-Wind- und Pipeline-Aufträge durch ihre Expertise im Marinebereich sichern. Die Innovationspipelines verdichten sich rund um selbstheilende, antimikrobielle und biobasierte Harze. Diese Fortschritte stellen sicher, dass sich die Industriebeschichtungsbranche weiterhin parallel zu den Anforderungen an Nachhaltigkeit und digitale Integration entwickeln wird.

Marktführer der Industriebeschichtungsbranche

AkzoNobel N.V.

Axalta Coating Systems

PPG Industries, Inc.

The Sherwin-Williams Company

BASF

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Covestro stellte in seinem Innovations-Center für den asiatisch-pazifischen Raum in Shanghai eine Reihe lokal entwickelter Beschichtungen vor, die auf verschiedene Branchen im asiatisch-pazifischen Raum zugeschnitten sind. Dieses neu eingeführte Beschichtungsportfolio ist für zentrale Anwendungen in den Bereichen Mobilität, Wohnen und Leben, Infrastruktur, erneuerbare Energien sowie Druck und Verpackung konzipiert.

- Juni 2025: Auf der AIA-Konferenz für Architektur und Design 2025 präsentierte PPG seine Architekturmetallbeschichtungen, die eine überlegene Leistung in Bezug auf Witterungsbeständigkeit, Design und Haltbarkeit bieten sollen. Diese Innovation soll die Position von PPG im Markt für Industriebeschichtungen stärken.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Industriebeschichtungen als werkseitig hergestellte flüssige, pulverförmige oder UV-gehärtete Filme, die auf Metall- oder Betonteile in nicht-architektonischen Umgebungen aufgetragen werden, um vor Korrosion, Chemikalien oder Abrieb zu schützen, während sie über Originalausrüstungslinien und Wartungsbetriebe weltweit einen funktionalen oder sicherheitstechnischen Mehrwert bieten.

Ausschlüsse aus dem Geltungsbereich: Dekorative Wandfarben, DIY-Aerosole und vorgelagerte Harzrohstoffe sind nicht abgedeckt.

Segmentierungsübersicht

- Nach Harztyp

- Epoxid

- Polyurethan

- Acryl

- Polyester

- Andere Harze (Alkyd, Fluorpolymer und Vinylester)

- Nach Technologie

- Lösemittelbasiert

- Wasserbasiert

- Pulver

- UV-Technologie

- Nach Endverbrauchsbranche

- Allgemeine Industrie

- Schutzbeschichtungen

- Öl und Gas

- Bergbau

- Energie

- Infrastruktur

- Andere Schutzbeschichtungen

- Nach Substrat

- Metall

- Beton

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Formulierern, asiatischen OEM-Käufern, nordamerikanischen Distributoren und Umwelt- und Gesundheitsregulierungsbehörden bildeten die Grundlage unserer Annahmen zu aufgetragener Filmdicke, realisierbaren Margen und dem Tempo, mit dem Pulverlackanlagen Lösemittelsysteme verdrängen.

Desk Research

Wir haben HS-3208/3209-Handelsströme in UN Comtrade und Eurostat kartiert, Volumina mit Produktionsindizes der US Federal Reserve und des Nationalen Statistikamts Chinas abgeglichen und Harzkosten in regionalen Preistrackern im Zeitverlauf analysiert. Bulletins der Japan Paint Manufacturers Association, VOC-Register der ECHA und durch Questel ausgewertete Patentabstracts haben Technologie-Zeitpläne präzisiert. Über D & B Hoovers abgerufene Unternehmensunterlagen und täglich über Dow Jones Factiva erfasste Nachrichten haben Kapazitätsbewegungen und Verkaufspreisverschiebungen aufgezeigt. Diese Quellen sind illustrativ und nicht erschöpfend.

Marktgrößenbestimmung & Prognose

Mordor-Analysten beginnen mit einem Top-down-Verbrauchsaufbau: Produktion zuzüglich Nettohandel wird in regionale Volumina umgerechnet, die mit aktuellen durchschnittlichen Verkaufspreisen multipliziert werden, und anschließend durch selektive Lieferanten-Roll-ups plausibilisiert. Zu den Schlüsselvariablen in unserer multivariaten Regression gehören der globale PMI, Pkw-Montagen, Infrastruktur-CAPEX, Harz-zu-Rohöl-Spreads, VOC-Compliance-Termine und die Durchdringung von Pulverbeschichtungen. Wo Lohnbeschichter unterrepräsentiert sind, werden Umsätze anhand von Arbeitszensus-Quoten hochgerechnet, bevor die abschließende Triangulation erfolgt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen anhand historischer Bandbreiten, Peer-Ratios und aktueller Pressesignale unterzogen; Anomalien lösen eine Überprüfung durch leitende Analysten aus. Berichte werden jährlich aktualisiert, und größere Kapazitätserweiterungen oder wesentliche regulatorische Änderungen veranlassen eine Zwischenaktualisierung, damit Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Baseline für Industriebeschichtungen Vertrauen verdient

Veröffentlichte Werte weichen häufig voneinander ab, weil Anbieter Umfang, Preisanker oder Aktualisierungsrhythmus anpassen.

Mordor schließt architektonische Liter aus, wendet ausschließlich metallbezogene Handelscodes an, aktualisiert Preise vierteljährlich und rechnet Währungen mit IWF-Durchschnittswerten um, was eine präzise und reproduzierbare Baseline ergibt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 41,97 Mrd. (2025) | Mordor Intelligence | - |

| USD 112,04 Mrd. (2024) | Global Consultancy A | Dekorative Farben einbezogen; Einjahresdurchschnittspreis |

| USD 93,63 Mrd. (2024) | Industry Analysis B | Lösemittel eingerechnet; Versandwert brutto |

| USD 149,72 Mrd. (2023) | Trade Journal C | Gemischte Basiswährungen; OEM-Tools zusammengeführt |

Dieser Vergleich zeigt, dass der fokussierte, regelmäßig aktualisierte Geltungsbereich von Mordor Intelligence Entscheidungsträgern eine ausgewogene Baseline bietet, die sie replizieren, hinterfragen und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Industriebeschichtungen im Jahr 2026?

Die Marktgröße für Industriebeschichtungen betrug 2026 43,37 Milliarden USD und soll bis 2031 einen Wert von 51,14 Milliarden USD erreichen.

Welcher Harztyp wächst am schnellsten bei Industriebeschichtungen?

Polyurethansysteme expandieren bis 2031 mit einem CAGR von 5,08 %, da Luft- und Raumfahrt-, Windenergie- und Infrastruktureigentümer deren UV- und Schlagbeständigkeit priorisieren.

Welche Region verbraucht die meisten Industriebeschichtungen?

Der asiatisch-pazifische Raum macht knapp über 51 % des globalen Umsatzanteils aus, dank umfangreicher Infrastruktur- und Fertigungsinvestitionen in China, Indien, Vietnam und Indonesien.

Wie prägen Umweltvorschriften die Produktnachfrage?

Strengere VOC- und aufkommende PFAS-Beschränkungen verlagern Marktanteile hin zu wasserbasierten, Pulver- und UV-gehärteten Chemikalien, die weniger gefährliche Verbindungen emittieren.

Welches Technologiesegment gewinnt am schnellsten Marktanteile?

Wasserbasierte und Pulverbeschichtungen übertreffen gemeinsam lösemittelbasierte Varianten, unterstützt durch null oder geringe Emissionsprofile und zunehmenden regulatorischen Druck.

Seite zuletzt aktualisiert am: