Markt für Textilbeschichtungen – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

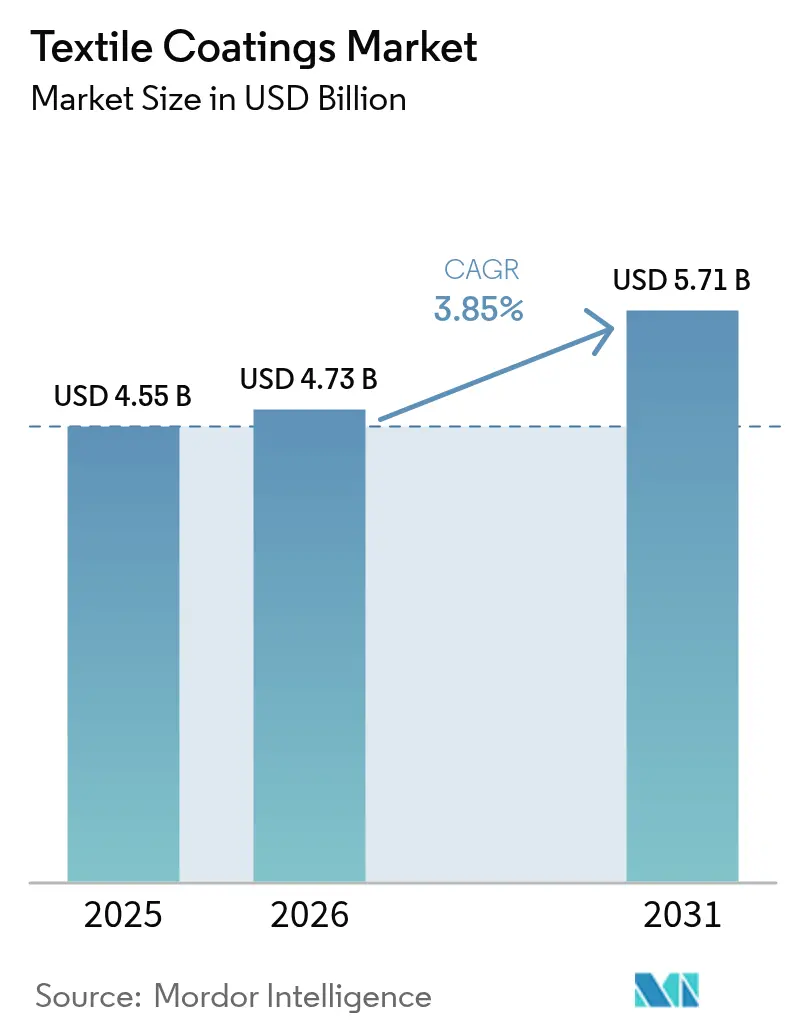

| Marktgröße (2026) | 4.73 Milliarden US-Dollar |

| Marktgröße (2031) | 5.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.85% CAGR |

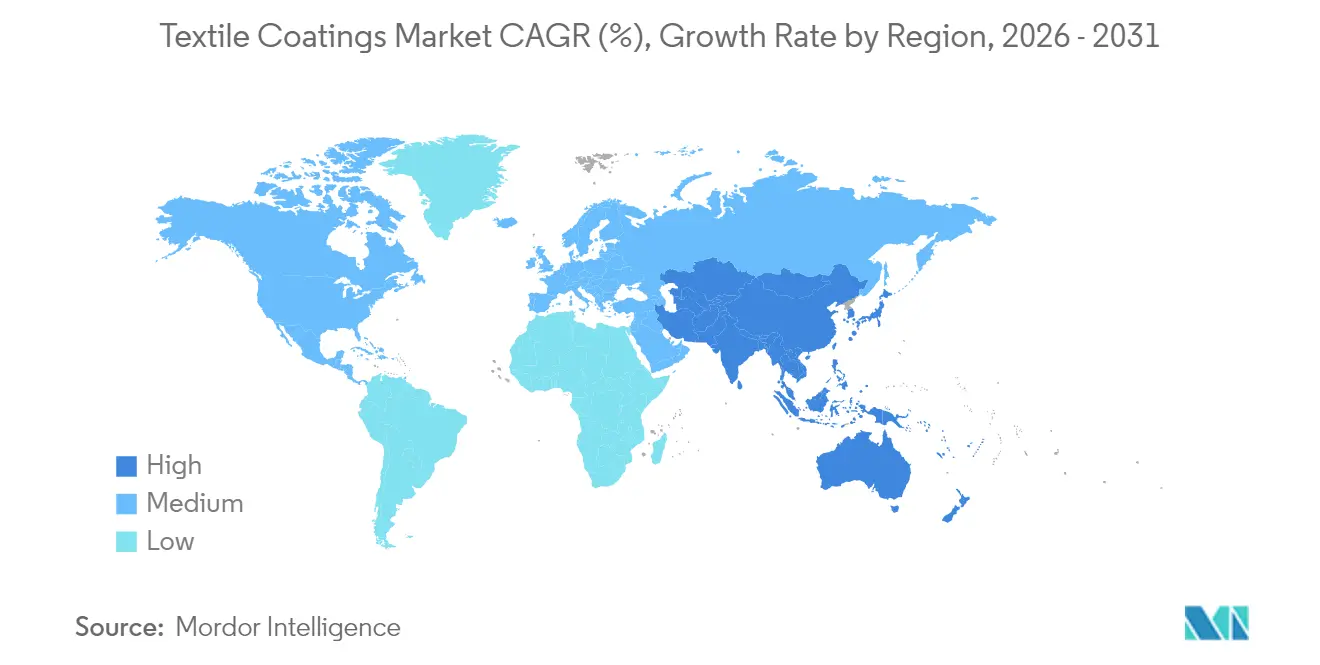

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

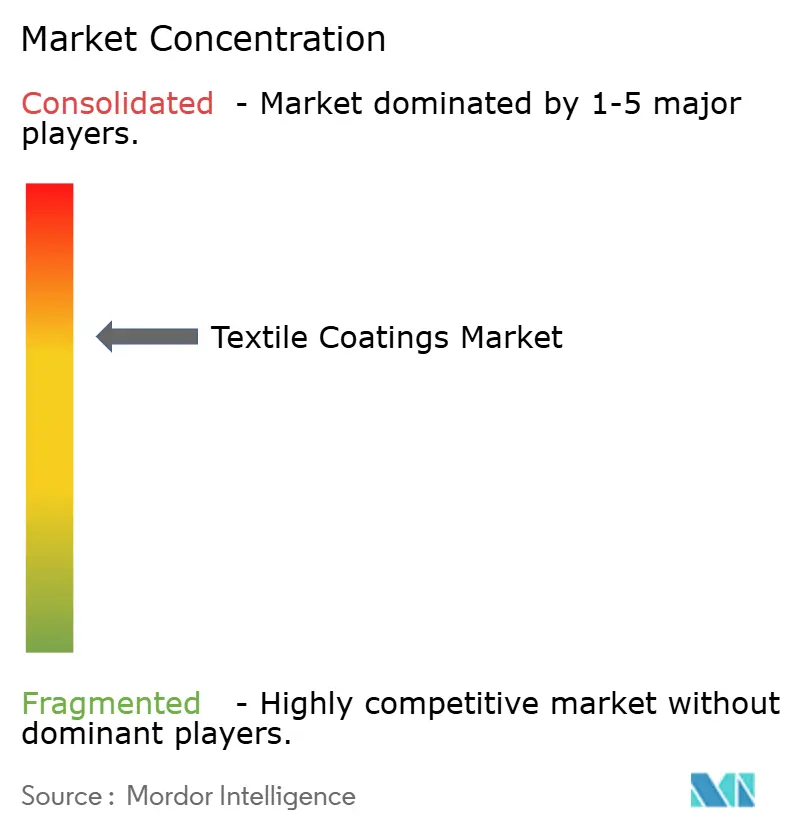

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Textilbeschichtungen von Mordor Intelligence

Die Größe des Marktes für Textilbeschichtungen wird im Jahr 2026 auf USD 4,73 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 4,55 Milliarden, mit Projektionen für 2031 von USD 5,71 Milliarden, was einem Wachstum von 3,85 % CAGR über den Zeitraum 2026–2031 entspricht. Die beschleunigte Migration hin zu wasserbasierten und lösungsmittelfreien Polymersystemen steht im Mittelpunkt dieses Wandels, da Hersteller niedrigere VOC-Profile anstreben, ohne Haltbarkeit oder Ästhetik zu beeinträchtigen. Asien-Pazifik behält Kostenführungsvorteile und absorbiert den Großteil neuer Kapazitäten, während Nordamerika und Europa Hochleistungschemie und regulatorische Rahmenbedingungen vorantreiben, die globale Formulierungsentscheidungen beeinflussen. Medizin-, Automobil- und Infrastruktursegmente definieren Leistungsbenchmarks rund um antimikrobielle, witterungsbeständige und flammhemmende Eigenschaften neu und veranlassen Lieferanten, sich von veralteten PFAS-Chemikalien zu diversifizieren. Investitionen in silikonbasierte Emulsionen, Plasma-Oberflächenbehandlung und digitale Applikationslinien offenbaren ein wettbewerbsintensives Feld, das bereit ist, Volumen gegen Spezialleistung und Margenresilienz einzutauschen. Vor diesem Hintergrund balanciert der Markt für Textilbeschichtungen weiterhin Kosten-, Compliance- und Individualisierungsdruck, der gemeinsam die Technologie-Roadmaps bis 2030 prägt.

Wichtigste Erkenntnisse des Berichts

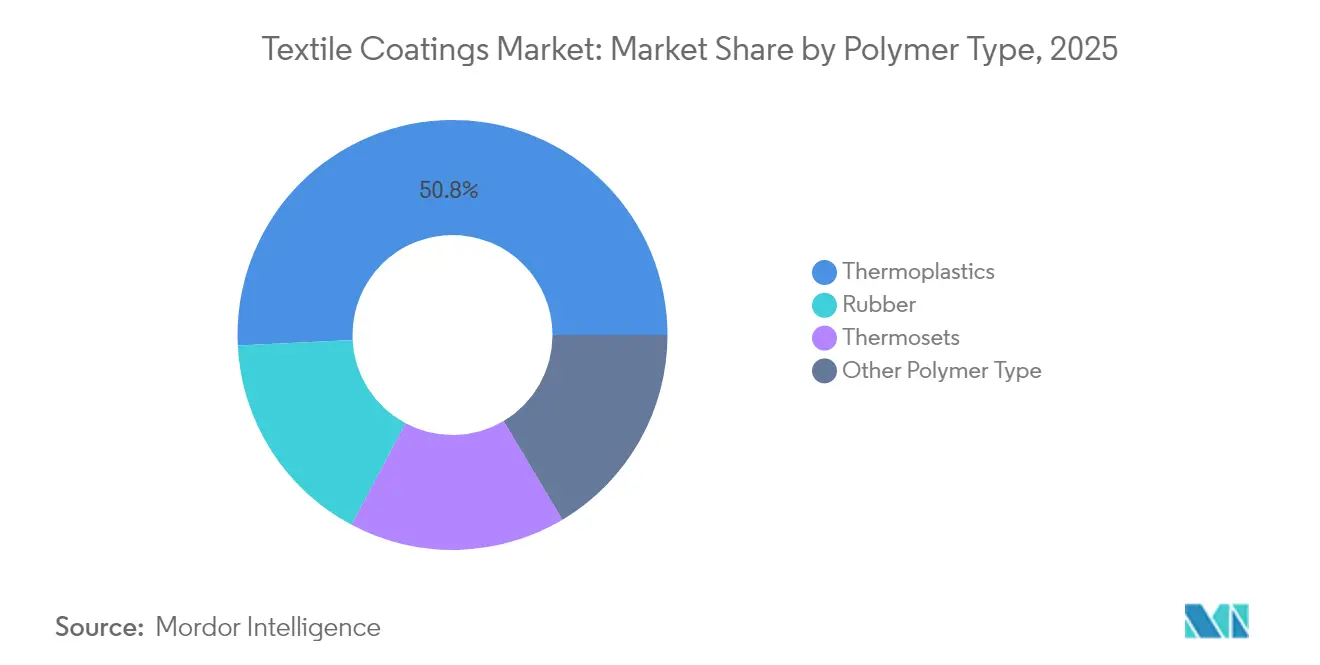

- Nach Polymertyp dominierten Thermoplaste mit einem Marktanteil von 50,78 % im Markt für Textilbeschichtungen im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 6,22 % wachsen.

- Nach Gewebeart erfassten Gewebe 44,92 % des Marktanteils im Markt für Textilbeschichtungen im Jahr 2025 und entwickeln sich mit einer CAGR von 5,88 %.

- Nach Funktionalität beherrschten wasserdichte und atmungsaktive Ausrüstungen 30,12 % der Marktgröße für Textilbeschichtungen im Jahr 2025, während antimikrobielle und antivirale Beschichtungen die höchste CAGR von 6,63 % verzeichnen.

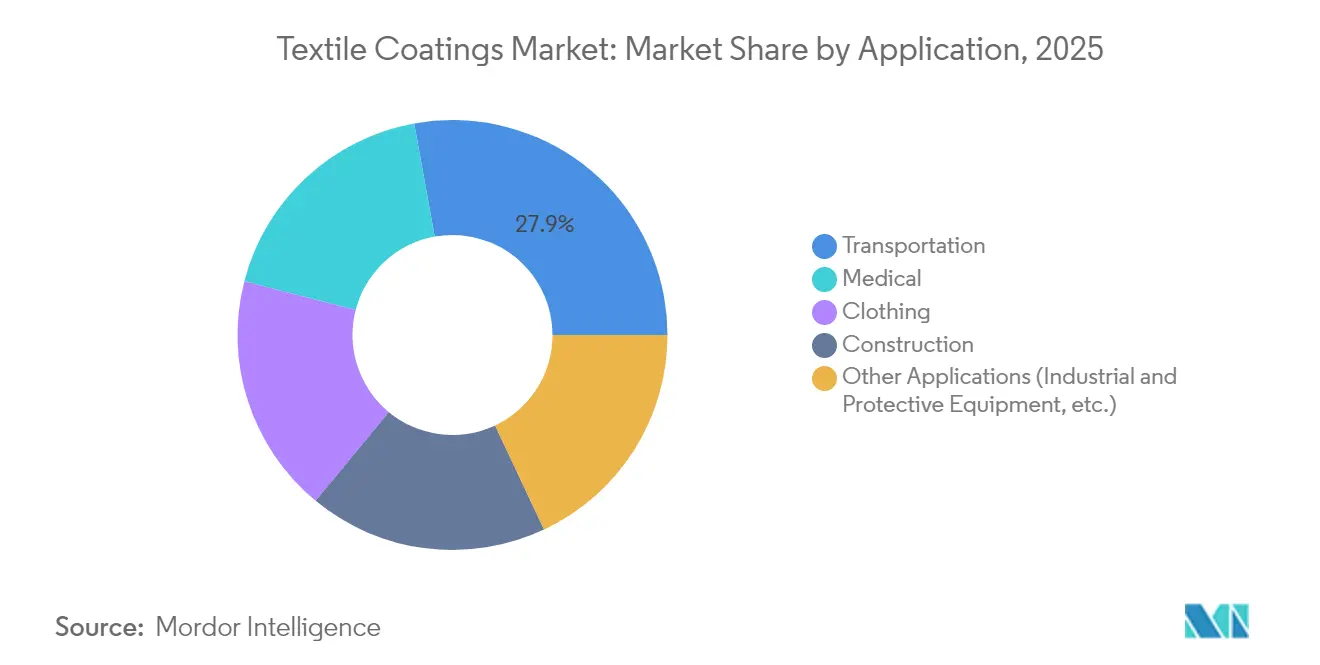

- Nach Anwendung hielt der Transportbereich 27,85 % der Marktgröße für Textilbeschichtungen im Jahr 2025, während medizinische Textilien die schnellste Wachstumstrajektorie mit einer CAGR von 6,03 % bis 2031 repräsentieren.

- Nach Geografie führte Asien-Pazifik mit 52,74 % des Marktanteils für Textilbeschichtungen im Jahr 2025; für die Region wird eine Expansion mit einer CAGR von 5,86 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Textilbeschichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Standards für Schutzkleidung und Schutztextilien | +0.8% | Global, mit Schwerpunkt auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage in der Automobil- und Transportpolsterung | +1.1% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Steigender Bedarf an langlebigen und witterungsbeständigen Geweben im Bau- und Infrastrukturbereich | +0.7% | Global, konzentriert in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Wechsel zu wasserbasierten und lösungsmittelfreien Polymeren in Übereinstimmung mit VOC-Vorschriften | +0.9% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Entstehung antimikrobieller und antiviraler Nanobeschichtungen in medizinischen Textilien | +0.6% | Global, mit früher Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Standards für Schutzkleidung und Schutztextilien

Globale Regulierungsbehörden verschärfen Leistungs- und Sicherheitsbenchmarks und veranlassen Hersteller, flammhemmende, chemikalienbeständige und feuchtigkeitssperrende Lösungen zu entwickeln, die PFAS eliminieren und gleichzeitig aktualisierte Normen wie NFPA 1971-2018 erfüllen. Milliken führte PFAS-freie Alternativen ein, die frühere Haltbarkeitsschwellen übertreffen, was Wettbewerbsinnovationen stimuliert und Investitionen in Testlabore unter Konkurrenten beschleunigt. Europäische Lieferanten erweitern den Fokus auf biobasierte Chemikalien, um sich an den Ambitionen des Green Deal auszurichten, und die Nachfrage erstreckt sich von Feuerwehranzügen bis hin zu industrieller Arbeitskleidung, was das kommerzielle Potenzial für konforme Chemikalien im Markt für Textilbeschichtungen verbreitert.

Wachsende Nachfrage in der Automobil- und Transportpolsterung

Leichtbauagenden und Premium-Kabinenerwartungen in Elektro- und autonomen Fahrzeugen führen zu Beschichtungen, die Abriebfestigkeit, Wärmemanagement und antimikrobielle Eigenschaften in einer einzigen Schicht vereinen. Gesundheitsbedenken hinsichtlich veralteter Flammschutzmittel, die in Massenmedien berichtet werden, treiben Neuformulierungen hin zu sichereren Alternativen voran und lenken die Beschaffung auf Plattformen, die sowohl OEM-Nachhaltigkeitsziele als auch strenge Innenraumluftqualitätsmetriken erfüllen. Asiatische Verarbeiter nutzen Kosten- und Skalenvorteile, um Polsteraufträge zu gewinnen, und festigen damit die Rolle Asien-Pazifiks als Nachfrage- und Versorgungszentrum für den Markt für Textilbeschichtungen.

Steigender Bedarf an langlebigen und witterungsbeständigen Geweben im Bau- und Infrastrukturbereich

Infrastrukturprogramme des öffentlichen und privaten Sektors in Schwellenländern sind auf beschichtete Dachmembranen, Markisen und Geokunststoffe angewiesen, um Langlebigkeit unter rauen Klimazyklen zu erreichen. ExxonMobil und Freudenberg vermarkten UV-stabile Systeme mit recyceltem Inhalt, die längerer Solar- und Feuchtigkeitsexposition standhalten, und positionieren den Markt für Textilbeschichtungen als subtile, aber kritische Komponente resilienter Bau-Wertschöpfungsketten.

Wechsel zu wasserbasierten und lösungsmittelfreien Polymeren in Übereinstimmung mit VOC-Vorschriften

Die neuesten EPA-Änderungen zu Aerosolbeschichtungen und Kaliforniens Grenzwerte vom Mai 2025 schärfen die Aufmerksamkeit der Branche auf VOC-Obergrenzen und stärken Unternehmens-Roadmaps, die auf wasserbasiertes Polyurethan und Silikondispersionen abzielen. Covestros INSQIN-Reihe zeigt, wie VOC-arme Systeme lösungsmittelbasierte Vorgänger in Flexibilität und Witterungsbeständigkeit übertreffen können, während asiatische Exporteure ähnliche Chemikalien einsetzen, um den Marktzugang zu strengen Jurisdiktionen aufrechtzuerhalten [1]Covestro AG, "INSQIN® Wasserbasiertes PU für Textilien," covestro.com. Der kollektive Übergang unterstützt das mittelfristige Wachstum bei Spezialelastomeren im Markt für Textilbeschichtungen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankende Preise für wichtige Rohpolymere | -0.7% | Global, mit akuten Auswirkungen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapitalkosten für Beschichtungsmaschinen und -linien | -0.5% | Schwellenmärkte, insbesondere in Südamerika und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Plasma- und andere Trockenveredelungsalternativen | -0.3% | Entwickelte Märkte mit fortgeschrittener Fertigung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende Preise für wichtige Rohpolymere

Polyvinylalkohol, Baumwolle und ölbasierte Synthesefasern weisen wiederkehrende Preisschwankungen auf, die Planungszyklen verzerren und die Margen bei Beschichtern, die stark dem Spotmarkt ausgesetzt sind, erodieren. Die Preise für Polyvinylalkohol sanken Anfang 2025, während die Kosten für Synthesefasern aufgrund von Ölpreisvolatilität um 10–15 % stiegen, was ein gemischtes Bild der Inputkosten erzeugt, das ein vorsichtiges Bestandsmanagement und langfristige Lieferverträge erzwingt. Eine solche Volatilität führt zu kurzfristiger Ergebnisunsicherheit im Markt für Textilbeschichtungen.

Hohe Kapitalkosten für Beschichtungsmaschinen und -linien

Der Übergang zu wasserbasierten Systemen erfordert fortschrittliche Trocknungs-, Abgas- und Automatisierungsanlagen, die für eine integrierte Linie USD 10 Millionen oder mehr kosten können, was erhebliche Markteintrittsbarrieren für kleinere regionale Akteure schafft. INVISTAs Wiederinbetriebnahme von HMD-Anlagen im Wert von USD 23 Millionen CAD veranschaulicht das Ausmaß der erforderlichen Kapitalaufwendungen zur Aufrechterhaltung der Wettbewerbsfähigkeit. Finanzierungsengpässe in Schwellenregionen verlangsamen Kapazitätserweiterungen und begrenzen potenziell das regionale Angebotswachstum im Markt für Textilbeschichtungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Polymertyp: Thermoplaste beherrschen sowohl Umfang als auch Wachstum

Thermoplastische Polymere dominieren das Segment mit 50,78 % des Marktanteils für Textilbeschichtungen im Jahr 2025, was ihre Balance aus Kosteneffizienz, mechanischer Festigkeit und Recyclingfähigkeit widerspiegelt. Die Nachfrage konzentriert sich auf Automobilpolsterungen, Schutzkleidung und flexible Baumembranen, bei denen Abriebfestigkeit und Dimensionsstabilität obligatorisch sind. Endverbraucher bevorzugen Thermoplaste aufgrund ihrer Kompatibilität mit wasserbasierten und lösungsmittelfreien Beschichtungschemikalien, die mit den sich verschärfenden VOC-Grenzwerten übereinstimmen. Leichte Elektrofahrzeug-Innenräume und modulare Infrastrukturprojekte erhöhen den Volumenbedarf weiter. Diese kombinierten Treiber verankern Thermoplaste als bevorzugtes Substrat für Hochleistungsbeschichtungen in den wichtigsten Verbrauchsregionen.

Thermoplastische Polymere werden auch die schnellste CAGR von 6,22 % bis 2031 liefern, was ihre doppelte Führungsposition sowohl in Umfang als auch in Dynamik innerhalb der Marktgröße für Textilbeschichtungen unterstreicht. Konkurrierende Materialien wie natürliche, cellulosebasierte und duroplastische Fasern liegen beim Wachstum zurück, da sie Schwierigkeiten haben, die Verarbeitungsgeschwindigkeit, Wärmetoleranz und Recyclingvorteile von Thermoplasten zu erreichen. Inkrementelle Innovationen bei Copolymermischungen und Oberflächenbehandlungen heben die Leistungsgrenze weiter an, ohne die Umweltkonformität zu beeinträchtigen. Da nachgelagerte Marken ihre Kreislaufwirtschaftsverpflichtungen ausweiten, stärkt die Aussicht auf das Umschmelzen und Wiederverarbeiten beschichteter thermoplastischer Gewebe die langfristige Attraktivität. Folglich zielt die Kapitalausgaben für neue Beschichtungslinien zunehmend auf thermoplastfreundliche Konfigurationen ab, um Kapazitäten für die nachhaltige Expansion des Segments zu sichern.

Nach Gewebeart: Gewebe behalten doppelte Dominanz

Gewebte Substrate erreichten 2025 einen Marktanteil von 44,92 % im Markt für Textilbeschichtungen und verbinden diese Dominanz mit einer CAGR von 5,88 %, was ihre inhärente Zugfestigkeit, Dimensionsstabilität und überlegene Beschichtungsverankerung widerspiegelt. Automobil-, Architektur- und Sicherheitssegmente, die keine Kompromisse bei der strukturellen Integrität eingehen können, bevorzugen Gewebkonstruktionen für langfristige Leistung. Vliesstofffortschritte gewinnen in medizinischen Einwegprodukten und Filtermedien an Bedeutung, unterstützt durch konstruierte Porosität, die die Beschichtungsdurchdringung und funktionale Gleichmäßigkeit verbessert.

Gestrickte Gewebe besetzen Nischen, die Dehnung und Drapierung erfordern, doch Haftungs- und Formstabilitätsgrenzen schränken die Durchdringung in großen technischen Anwendungen ein. Hybride Mehrschichtgewebe, die gewebte Stabilität mit gestricktem Komfort kombinieren, entstehen in Sport- und medizinischen Bandagen, was darauf hindeutet, dass Substratinnovation ein kritischer Differenzierungshebel im Markt für Textilbeschichtungen bleibt.

Nach Funktionalität: Antimikrobieller Aufschwung fordert die Führungsposition wasserdichter Ausrüstungen heraus

Wasserdichte und atmungsaktive Ausrüstungen behielten 2025 den größten Anteil von 30,12 %, angetrieben durch Outdoor-Bekleidung, Zelte und Bedachungen. Die Segmentführerschaft wird nun durch antimikrobielle und antivirale Chemikalien herausgefordert, die mit einer CAGR von 6,63 % wachsen, katalysiert durch Infektionskontrollprioritäten in öffentlichen, gewerblichen und privaten Umgebungen. Kupfer-, Silber- und quaternäre Ammoniumplattformen werden durch Pad-Dry-Cure-, Plasma- und Digitaldruck-Methoden integriert und erreichen Haltbarkeitsbenchmarks für gewerbliche Wäsche, die einst die Marktakzeptanz behinderten.

Regulierungsinitiativen zum Verbot von PFAS treiben die Forschung und Entwicklung hin zu silikonbasierten und biobasierten wasserabweisenden Optionen, die Wassersäulenwerte aufrechterhalten und gleichzeitig persistente Chemikalien vermeiden. Doppelfunktionsbeschichtungen, die Feuchtigkeitsmanagement und antimikrobielle Leistung in einer einzigen Schicht bieten, unterstreichen den Marsch zur Multifunktionalität, der Verarbeitungsschritte und Materialschichtung reduziert.

Nach Anwendung: Transportführerschaft durch medizinisches Wachstum herausgefordert

Transportanwendungen hielten 2025 27,85 % der Marktgröße für Textilbeschichtungen aufgrund der robusten Nachfrage von Automobil-OEMs und dem Ersatzmarkt nach Sitzbezügen, Türverkleidungen und Laderauminnenräumen, die Abrieb- und Fleckenbeständigkeit erfordern. Leichte Elektrofahrzeugarchitekturen intensivieren die Materialsubstitution hin zu beschichteten Geweben, die Verstärkung und Ästhetik mit Gewichtseinsparungen kombinieren. Gleichzeitig verzeichnen medizinische Textilien die höchste CAGR von 6,03 % dank des post-pandemischen Bewusstseins für antimikrobiellen Schutz in Krankenhausbettwäsche, Kitteln und Barrierestoffen. Nanopartikel-fähige Beschichtungen, die eine 99,999%ige Pathogenreduktion ermöglichen, wecken das Beschaffungsinteresse großer Gesundheitsnetzwerke und beschleunigen die Einführung.

Technologietransfer zwischen Segmenten wird zunehmend üblich. Plasma-behandelte antibakterielle Oberflächen, die ursprünglich für chirurgische Umgebungen entwickelt wurden, wandern nun in stark frequentierte öffentliche Verkehrsinnenräume, was Anwendungsdomänen zusammenführt und das adressierbare Volumen verbreitert. Bau, industrielle Sicherheit und Bekleidung tragen weiterhin wesentlich zum Volumen bei, doch ihre Wachstumsraten liegen hinter dem führenden Paar zurück, angesichts reifer Einführungskurven und langsamerer Innovationszyklen.

Geografische Analyse

Asien-Pazifik machte 2025 52,74 % des globalen Umsatzes aus und festigte seinen Einfluss auf die Preisbildung und Versorgungsallokation im Markt für Textilbeschichtungen. China lieferte 2024 Textilien und Bekleidung im Wert von USD 301 Milliarden, wovon USD 142 Milliarden aus Textilien stammten, was die Kapazitätstiefe trotz Diversifizierungsmaßnahmen hin zu Vietnam, Indien und Bangladesch unterstreicht. Indische Politikinstrumente wie das Programm zur produktionsgebundenen Anreizförderung und PM MITRA-Parks streben an, den nationalen Produktionswert bis 2030 auf USD 350 Milliarden zu steigern, und ermutigen inländische Formulierer, wasserbasierte Chemikalien frühzeitig einzusetzen und in neue Kapazitäten einzubetten. Bangladesch und Vietnam festigen ihre Positionen durch wettbewerbsfähige Arbeitskosten und Handelsabkommen, doch die Einführung von US-Zöllen auf bestimmte Kategorien könnte Beschaffungsstrategien neu ordnen und lokale Lieferanten zu einer stärkeren funktionalen Differenzierung drängen.

Nordamerika bleibt eine technologiezentrierte Region und kanalisiert regulatorischen Eifer in kommerzielle Chancen für PFAS-freie, VOC-arme Systeme. Kalifornien und New York erlassen einige der weltweit strengsten Verbote für Textilchemikalien, die ab Januar 2025 in Kraft treten, und verschaffen Erstbewegern, die bereits in der Lage sind, konforme Portfolios zu liefern, einen Vorteil. Lubrizols Erweiterung der Acrylemulsion im Wert von USD 20 Millionen in Gastonia unterstützt Nachfragekonzentrationen in Heimtextilien und technischen Leistungsgeweben für Automobilinnenräume und stärkt die Ausrichtung der Region auf wertschöpfende Nischen. Kanadas Integration in die US-amerikanische Fahrzeugproduktion hält die grenzüberschreitende Nachfrage aufrecht, obwohl die Exposition gegenüber Rohstoffpreiszyklen eine ständige Neukalibrierung der Beschaffungsstrategien erzwingt.

Europa behauptet seine Führungsposition in nachhaltiger Chemie und fortschrittlicher Verarbeitung. Deutsche, französische und nordische Innovatoren treiben wasserbasiertes Polyurethan und Biopolymergrenzen voran und investieren gleichzeitig in Plasma- und Digitalapplikationslinien, die Wasser- und Energieeinsatz drastisch reduzieren. Akquisitionen wie Freudenbergs Übernahme von Heytex-Vermögenswerten für EUR 100 Millionen erweitern technische Textilportfolios und signalisieren eine anhaltende Konsolidierung. Die EU-Kreislaufwirtschaftsgesetzgebung beschleunigt das Interesse an recyclingfähigen Beschichtungen und geschlossenen Infrastrukturen und positioniert den Markt für Textilbeschichtungen sowohl als Nutznießer als auch als Ermöglicher regionaler Klimaziele.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Textilbeschichtungen bleibt mäßig konsolidiert. Regionale Akteure konzentrieren sich auf Agilität und lokale Differenzierung. Technologische Fortschritte wie atmosphärische Plasmalinien, digitale Sprühköpfe und Niedertemperatur-Silikonvernetzer ermöglichen es Unternehmen, Premiumverträge mit ESG-orientierten OEMs und PFAS-freien Marken zu sichern. Biochemische Start-ups, die zuckerbasierte Monomere entwickeln, bedrohen petrochemische Platzhirsche, wenn Kostenparität erreicht wird. Die Preise variieren je nach Region und Polymer, wobei PVC und Nitril commoditisierte Segmente dominieren, während Silikon und Nanokomposite Spezialchancen bieten. Strategische Kooperationen zur geschlossenen Kreislaufrecycling stimmen mit Abfallreduzierungszielen überein. Letztendlich bestimmen nachhaltige Funktionalität, Produktionseffizienz und reaktionsfähige Lieferketten den Erfolg in diesem wettbewerbsintensiven Markt.

Marktführer in der Textilbeschichtungsbranche

Covestro AG

Solvay

Archroma

Arkema

BASF

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2023: Covestro AG brachte Impranil CQ DLU auf den Markt, eine biobasierte Textilbeschichtungsdispersion mit 34 % pflanzlichem Kohlenstoffgehalt, die dieselben Eigenschaften wie ihr erdölbasiertes Pendant bietet. Mit einem Feststoffgehalt von 55 % ermöglicht sie einen nachhaltigen Eins-zu-eins-Ersatz. Das Kürzel „CQ” steht für mindestens 25 % alternative Rohstoffe und entspricht den wachsenden Nachhaltigkeitsanforderungen.

- Februar 2023: Archroma schloss die Übernahme des Textilveredelungsgeschäfts von Huntsman Corp ab. Das Unternehmen restrukturierte sich in zwei Bereiche: Archroma Textilveredelung und Archroma Papier, Verpackung und Beschichtungen, um seine Aktivitäten auf spezifische Endmärkte auszurichten.

Berichtsumfang des globalen Marktes für Textilbeschichtungen

Der Bericht über den Markt für Textilbeschichtungen umfasst:

| Thermoplaste | Polyvinylchlorid (PVC) |

| Polyurethan (PU) | |

| Acryl | |

| Sonstige | |

| Duroplaste | |

| Kautschuk | Naturkautschuk |

| Styrol-Butadien-Kautschuk | |

| Sonstige | |

| Sonstige Polymertypen |

| Gewebt |

| Gestrickt |

| Vliesstoff |

| Wasserdicht und Atmungsaktiv |

| Flammhemmend |

| Antimikrobiell und Antiviral |

| UV- und IR-beständig |

| Bekleidung |

| Transport |

| Medizin |

| Bau |

| Sonstige Anwendungen (Industrielle und Schutzausrüstung usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Polymertyp | Thermoplaste | Polyvinylchlorid (PVC) |

| Polyurethan (PU) | ||

| Acryl | ||

| Sonstige | ||

| Duroplaste | ||

| Kautschuk | Naturkautschuk | |

| Styrol-Butadien-Kautschuk | ||

| Sonstige | ||

| Sonstige Polymertypen | ||

| Nach Gewebeart | Gewebt | |

| Gestrickt | ||

| Vliesstoff | ||

| Nach Funktionalität | Wasserdicht und Atmungsaktiv | |

| Flammhemmend | ||

| Antimikrobiell und Antiviral | ||

| UV- und IR-beständig | ||

| Nach Anwendung | Bekleidung | |

| Transport | ||

| Medizin | ||

| Bau | ||

| Sonstige Anwendungen (Industrielle und Schutzausrüstung usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Textilbeschichtungen?

Der Markt für Textilbeschichtungen wird im Jahr 2026 auf USD 4,73 Milliarden geschätzt und ist auf dem Weg, bis 2031 bei einer CAGR von 3,85 % USD 5,71 Milliarden zu erreichen.

Welche Region führt den Markt für Textilbeschichtungen an?

Asien-Pazifik führt mit einem Anteil von 52,74 % im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 5,86 % wachsen, gestützt durch großmaßstäbliche Fertigung und Exportkapazität.

Welches Anwendungssegment wächst am schnellsten?

Medizinische Textilien verzeichnen die höchste CAGR von 6,03 %, da Krankenhäuser und Gesundheitsmarken antimikrobielle und antivirale Funktionalität priorisieren.

Wie beeinflussen Vorschriften die Produktentwicklung?

Verschärfte VOC- und PFAS-Beschränkungen in Nordamerika und Europa beschleunigen die Einführung wasserbasierter und lösungsmittelfreier Systeme und gestalten Forschungs- und Entwicklungspipelines weltweit neu.

Seite zuletzt aktualisiert am: