Marktgröße und Marktanteil der Schutzbeschichtungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 16.5 Milliarden US-Dollar |

| Marktgröße (2031) | 20.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Schutzbeschichtungen durch Mordor Intelligence

Der globale Markt für Schutzanstriche wird voraussichtlich von 15,86 Milliarden USD im Jahr 2025 auf 16,5 Milliarden USD im Jahr 2026 anwachsen und bis 2031 einen Wert von 20,11 Milliarden USD erreichen, was einem CAGR von 4,04 % über den Zeitraum 2026–2031 entspricht. Die Nachfrage verlagert sich zunehmend auf wasserbasierte, Pulver- und High-Solids-Chemien, da Regulierungsbehörden den VOC-Gehalt begrenzen, wobei lösemittelbasierte Systeme im Jahr 2025 dennoch 71,39 % des Umsatzes generierten. Infrastrukturausgaben im asiatisch-pazifischen Raum und im Golf-Kooperationsrat (GCC), ein Anstieg bei Offshore-Windkraftfundamenten sowie der Bau von Gigafabriken für Elektrofahrzeugbatterien stützen das Mengenwachstum, während steigende Titandioxidkosten und Fachkräftemangel die Margen belasten und die Automatisierung vorantreiben. Formulierer, die VOC-arme Konformität mit Korrosionsschutz verbinden können, gewinnen Ausschreibungen für U-Bahn-Tunnel, Wasserstoffleitungen und Entsalzungsanlagen. Die Wettbewerbsintensität bleibt moderat, da die fünf größten Anbieter zusammen einen Marktanteil von 40 % halten, was Raum für regionale Spezialisten mit Nischenchemien und Anwendungsdienstleistungen lässt.

Wichtigste Erkenntnisse des Berichts

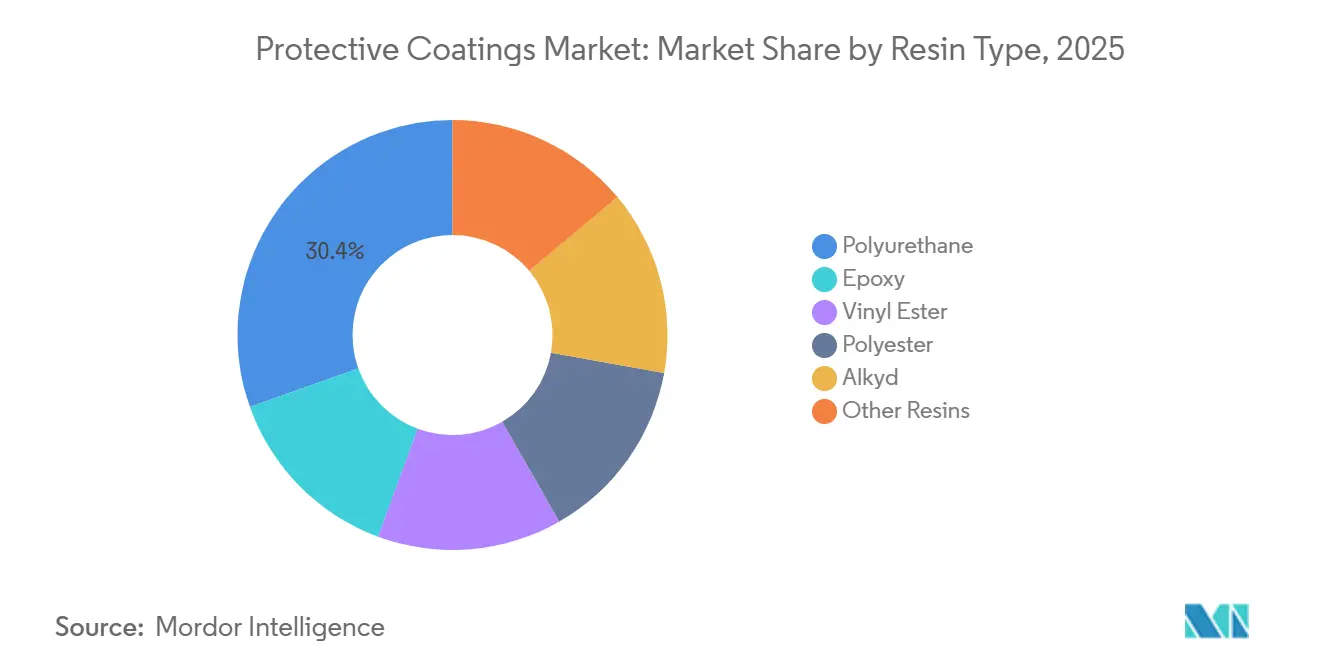

- Nach Harztyp hielt Polyurethan im Jahr 2025 einen Umsatzanteil von 30,44 %; es verzeichnet zudem den höchsten prognostizierten CAGR von 4,78 % bis 2031.

- Nach Technologie behielten lösemittelbasierte Beschichtungen im Jahr 2025 einen Marktanteil von 71,39 % am Markt für Schutzbeschichtungen, während wasserbasierte Systeme bis 2031 einen CAGR von 4,68 % erzielen dürften.

- Nach Substrat entfielen im Jahr 2025 49,08 % der Marktgröße für Schutzbeschichtungen auf Metall, während Kunststoff- und Verbundsubstrate zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 4,95 % wachsen werden.

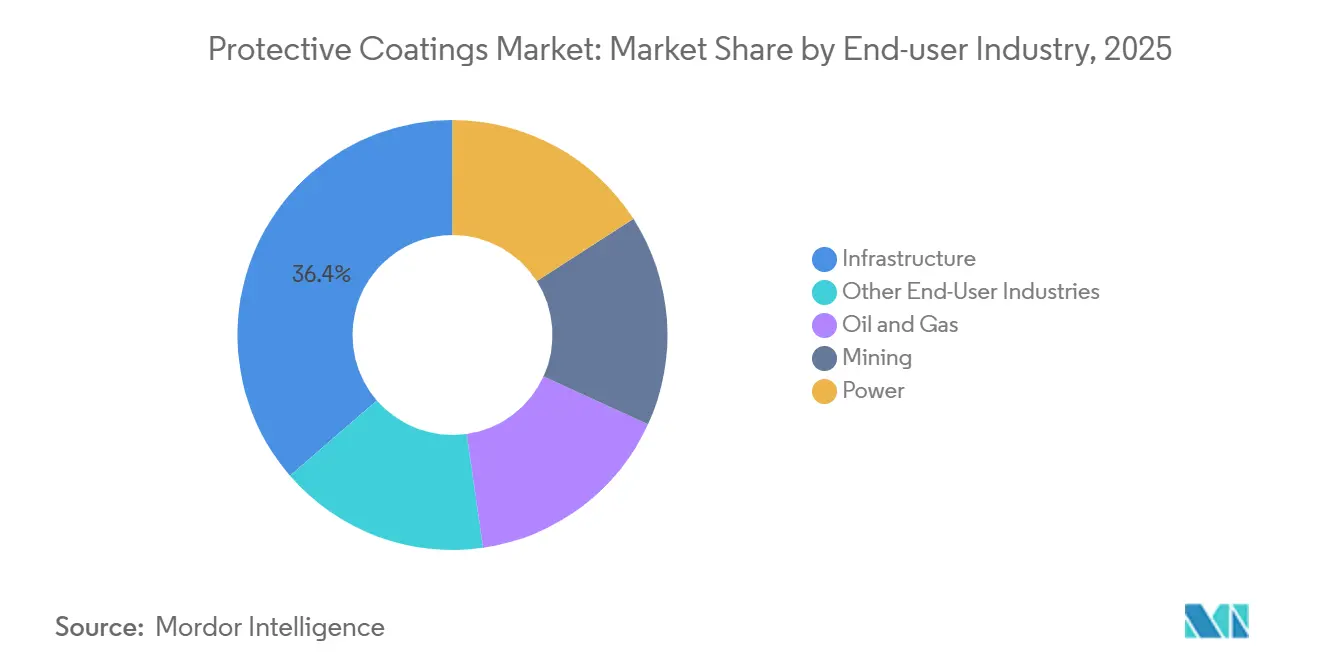

- Nach Endverbraucherbranche entfielen im Jahr 2025 36,35 % des Marktanteils für Schutzbeschichtungen auf die Infrastruktur, mit einem prognostizierten CAGR von 4,34 % bis 2031.

- Nach Region führte Europa im Jahr 2025 mit einem Umsatzanteil von 50,17 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einem erwarteten CAGR von 5,33 % von 2026 bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Schutzbeschichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Pipeline öffentlicher Megaprojekte in Asien-Pazifik und GCC | +1.20% | Asien-Pazifik als Kernregion, GCC mit Ausstrahlungseffekt auf Nordafrika | Mittelfristig (2–4 Jahre) |

| Beschleunigter Wandel von lösemittelbasierten zu Niedrig-/Null-VOC-Systemen | +0.90% | Global, mit EU und Nordamerika als Vorreiter | Langfristig (≥ 4 Jahre) |

| Anstieg der Nachfrage nach Fundamenten für Offshore-Windkraftanlagen | +0.70% | Europa, Küstenregionen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte vorausschauende Wartung treibt Vor-Ort-Neubeschichtung voran | +0.40% | Nordamerika, industrielle Korridore der EU, frühe Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg beim Bau von Gigafabriken für Elektrofahrzeugbatterien | +0.60% | Asien-Pazifik, Nordamerika, ausgewählte EU-Standorte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Pipeline öffentlicher Megaprojekte in Asien-Pazifik und GCC

Regierungen in Asien-Pazifik und dem GCC haben bis 2030 USD 2,8 Billionen für Schienen-, Hafen- und Energieinfrastruktur bereitgestellt – ein Programm, das eine stetige Nachfrage nach Epoxid-Polyamid-Grundierungen, Zinksilikat-Grundierungen und Polyurethan-Deckschichten schafft, die Luftfeuchtigkeit über 85 % und Chloridgehalte über 500 ppm standhalten[1]Presseinfobüro, "Aktualisierung der nationalen Infrastrukturpipeline," pib.gov.in. Allein Indiens nationale Infrastrukturpipeline stellte USD 1,4 Billionen für U-Bahn-Erweiterungen in 16 Städten bereit, wobei Beschichtungen erforderlich sind, die den Küstendauerhaftigkeitsklassen gemäß IS 15489 entsprechen. Saudi-Arabiens NEOM und das Rote-Meer-Projekt umfassen mehr als 50 Millionen m² Baustahl, jeweils nach ISO 12944 C5-M spezifiziert, was Dreischicht-Zink-Epoxid-Polyurethan-Systeme begünstigt. Schienen-Korridore der Neuen Seidenstraße in Pakistan und Indonesien haben ebenfalls schmelzgebundenes Epoxid für Bewehrungsstahl und wasserbasierte Acrylate für Betontunnel standardisiert. GCC-Entsalzungsaufrüstungen mit 12 Millionen m³/Tag neuer Kapazität bis 2028 erfordern phenolische Epoxidauskleidungen, die nach NSF/ANSI 61 zertifiziert sind, was den Bedarf an chemischer Beständigkeit im Hypochloritbetrieb unterstreicht.

Beschleunigter Wandel von lösemittelbasierten zu Niedrig-/Null-VOC-Systemen

Die Europäische Union senkte die VOC-Obergrenzen für Anwendungen in geschlossenen Räumen im Januar 2024 auf 250 g/L, was langölige Alkyde ohne Nachoxidatoren faktisch vom Markt verdrängte. Californias South Coast Rule 1107 senkte die Grenzwerte für Metallbeschichtungen im Jahr 2025 auf 100 g/L, was die Einführung wasserbasierter Epoxide trotz 20 % längerer Ablüftzeiten katalysierte[2]South Coast Air Quality Management District, "Änderungen der Rule 1107," aqmd.gov. Pulverbeschichtungen, die keine VOC emittieren, eroberten 2025 8 % des Marktes für Schutzbeschichtungen, sind jedoch auf Substrate beschränkt, die Aushärtezyklen bei 180–200 °C tolerieren. Unterdessen schränkte eine Explosion in einem europäischen Esterwerk im Jahr 2025 die Verfügbarkeit von Koaleszenzmitteln ein und erschwerte den Übergang zu wasserbasierten Systemen. Hybrid-High-Solids-Epoxide mit weniger als 150 g/L VOC füllen Spezifikationslücken, wo die Feldtemperaturen unter 15 °C liegen.

Anstieg der Nachfrage nach Fundamenten für Offshore-Windkraftanlagen

Die globalen Offshore-Windkraftzubauten erreichten 2025 12 GW, wobei jedes Gigawatt 180 Monopfählen entspricht, die 12–15 t Beschichtungen im Markt für Schutzanstriche verbrauchen. Taiwans Changfang-Xidao-Rollout schreibt zinkreiche Epoxid-, Glasflockepoxid- und Polysiloxanschichten vor, die auf eine Salznebelbeständigkeit von 5.000 Stunden geprüft werden. Die fünfte Ausschreibungsrunde für die Nordsee in Europa vergab 2025 Rechte für 7 GW und stärkt die Nachfrage nach einer C5-M-Beständigkeit über 25 Jahre. Anbieter investieren in Glasflockepoxide, die die Wasserdurchlässigkeit im Vergleich zu älteren Systemen um 40 % reduzieren, die kathodischen Schutzintervalle verlängern und die Lebenszykluskosten senken. Japans Pilotprojekte für schwimmende Windkraftanlagen führten Polyurea-Elastomere für dynamische Kabelaufhängungen ein, die 10 Millionen Ermüdungszyklen standhalten, und erschließen damit eine Premiumnische für elastomere Chemien.

Anstieg beim Bau von Gigafabriken für Elektrofahrzeugbatterien

Im Jahr 2025 begannen 38 Gigafabriken mit dem Bau, was die globale Zellenkapazität erhöhte und antistatische, feuerhemmende Boden- und Wandsysteme im Markt für Schutzanstriche erforderte. Northvolts schwedische Erweiterung und Fords Tennessee BlueOval City zusammen benötigen 2,5 Millionen m² Beschichtungen, die NFPA 286 und die Beständigkeit gegen Lithiumsalzaustritte erfüllen müssen. Südkoreas LG Energy Solution und SK On verpflichteten sich zu 7 Milliarden USD für nordamerikanische Werke, wobei jedes einen Oberflächenwiderstand zwischen 10⁶–10⁹ Ω vorschreibt, um Lösemittelentzündungen während der Montage zu vermeiden. CATLs Gigafabrik in China setzte wasserbasierte Polyurethane ein, um den strengen lokalen VOC-Grenzwert von 50 g/L einzuhalten. Hohlglasmikrosphären-Pigmente mit hohen Lichtreflexionswerten senken zudem die HVAC-Lasten und den Titandioxidverbrauch.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Preis-Volatilität bei Epoxid und TiO₂ | -0.80% | Global, besonders ausgeprägt in importabhängigen Märkten | Kurzfristig (≤ 2 Jahre) |

| Verschärfung globaler VOC- und PFAS-Verbote | -0.50% | EU, Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Anwendern in Schwellenmärkten | -0.40% | Südostasien, Naher Osten, Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Preis-Volatilität bei Epoxid und TiO₂

Die Spotpreise für Titandioxid stiegen im ersten Quartal 2025 um 12 %, nachdem Kapazitäten in Sichuan reduziert wurden, während die Epoxidpreise aufgrund von Propylenoxidengpässen im Markt für Schutzanstriche noch 18 % über dem Niveau von 2023 liegen. Kleinere regionale Formulierer verfügen nicht über ausreichende Absicherungsmöglichkeiten und sind quartalsweisen Preisschwankungen von 15 % ausgesetzt, was Endverbraucher dazu veranlasst, Festpreisverträge zu verhandeln, die an veröffentlichte Harzbenchmarks gekoppelt sind. Der Wechsel zu wasserbasierten Acrylaten oder Polyurethandispersionen bietet teilweisen Schutz, erfordert jedoch 0,5 Millionen USD pro Produktlinie und mehr als ein Jahr Feldvalidierung. Der Liquiditätsdruck zwingt bereits einige mittelgroße Anbieter dazu, lösemittelbasierte Alkydlinien aufzugeben.

Verschärfung globaler VOC- und PFAS-Verbote

Der Vorschlag der ECHA vom Februar 2025 würde PFAS-Additive in Schutzdeckschichten ab 2027 schrittweise abschaffen. Fluorierte Tenside, die die Oberflächenspannung auf 22 dyn/cm senken, stehen vor kostspieligen Silikonersatzstoffen, die bei der vertikalen Nivellierung schlechter abschneiden. Die US-amerikanische Umweltschutzbehörde bewegt sich darauf zu, PFOA und PFOS als gefährlich gemäß CERCLA einzustufen, was Anwender Sanierungshaftungen aussetzt, wenn Overspray das Grundwasser kontaminiert. Chinas GB 38507-2020 begrenzte industrielle VOC im Jahr 2024 landesweit auf 420 g/L, und Guangdong senkte die Obergrenze 2025 auf 250 g/L. Multinationale Unternehmen können Reformulierungskosten über Regionen hinweg amortisieren, aber Einzellandproduzenten riskieren Marktanteilsverluste ohne ein Compliance-Budget von USD 2–3 Millionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Polyurethan-Dominanz spiegelt Qualitätsprämien wider

Polyurethan erzielte 2025 einen Marktanteil von 30,44 % im Markt für Schutzanstriche und ist auf dem Weg, bis 2031 mit einem CAGR von 4,78 % zu wachsen. Zweikomponentige aliphatische Qualitäten schützen Offshore-Türme, indem sie die Farbveränderung Delta E (ΔE) nach 5.000 Stunden QUV-A-Exposition unter 2,0 halten. Epoxide bleiben als Grundierungen unverzichtbar dank Haftungswerten nach Strahlreinigung, die Sa 2,5 erreichen, jedoch begrenzt UV-Kreidebildung ihren Einsatz als Deckschichten. Alkyde, durch VOC-Grenzwerte unter Druck gesetzt, ziehen sich in Nischen für Reparaturen in Trockenklimaten zurück. Vinylester schützen chemische Reaktoren gegen 98%ige Schwefelsäure bei erhöhten Temperaturen, während Polyestergelcoats die Lebensdauer in Verbundstoffkläranlagen verlängern, die ohne kathodischen Schutz auskommen. Hybride zinkreiche Epoxide unter Polyurethandeckschichten dominieren nun ISO-12944-C5-M-Spezifikationen und belohnen Formulierer, die mit Mehrchemiesystemen vertraut sind.

Das Wachstum innerhalb des Harzsortiments spiegelt auch die Rohstoffinflation im Markt für Schutzanstriche wider. Steigende Bisphenol-A- und Isocyanatkosten fördern High-Solids-Formulierungen, die das Lösemittelvolumen um 30 % reduzieren und den Titandioxidverbrauch senken. Anbieter, die Graphennanoplättchen in Epoxidmatrizen einbringen, berichten von einem um 25 % geringeren kathodischen Schutzstrombedarf, was bei Offshore-Nachrüstungen Mehrwert schafft. Das Innovationsrennen wird weiter durch Patentanmeldungen für mikrokapsulbasierte selbstheilende Systeme angeheizt, die Wartungsintervalle verlängern, indem sie 50-µm-Kratzer autonom versiegeln. Insgesamt halten diese Fortschritte Polyurethan an der Spitze, während Spezialchemien hochmargige Nischen beanspruchen können, in denen Korrosions- und chemische Beständigkeit zusammentreffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Wasserbasierte Formulierungen gewinnen trotz Anwendungskompromissen

Lösemittelbasierte Systeme machten 2025 noch 71,39 % der Marktgröße für Schutzanstriche aus, da sie bei 85 % Luftfeuchtigkeit schnell aushärten und eine bewährte Feldzuverlässigkeit aufweisen. Regulierungsbehörden, die VOC-Obergrenzen unter 250 g/L drücken, machen weiteren Marktanteilsverlust jedoch unvermeidlich, und die Nachfrage nach wasserbasierten Systemen steigt daher mit einem CAGR von 4,68 %, obwohl bei kühlen 15 °C Feldarbeiten 20 % längere Überstreichzeiten beobachtet werden. High-Solids-Epoxide, die unter andere Technologien fallen, erreichen einen VOC-Wert von <150 g/L durch Erhöhung des Molekulargewichts, erfordern jedoch beheizte Mehrkomponenten-Spritzanlagen und qualifizierte Bediener, um Ablaufen auf vertikalem Stahl zu vermeiden.

UV-härtende Beschichtungen ermöglichen eine Durchhärtung in unter 60 Sekunden für Kleinteile, doch Photoinitiatorkosten und Sichtlinienbeschränkungen begrenzen die breite Einführung im Markt für Schutzanstriche. ISO 12944-5 anerkannte wasserbasierte Systeme für C5-M-Standorte im Jahr 2024 schließlich, sofern sie die Salzsprüh- und kathodischen Enthaftungsbenchmarks lösemittelbasierter Systeme erreichen. Diese Änderung erweitert das Spezifikationsfenster, insbesondere in Europa, wo REACH-Druck und unternehmerische ESG-Ziele zusammentreffen. Anbieter, die Hybridemulsionen mit lösemittelähnlichem Verlauf verbinden, erzielen 5B-Kreuzschnittadhäsion auf gestrahltem Stahl und eine Glanzbeständigkeit, die Polysiloxanen ebenbürtig ist, und beweisen damit, dass Produktionseffizienz und Konformität koexistieren können.

Nach Substrat: Kunststoff und Verbundwerkstoffe steigen aufgrund von Leichtbauvorschriften

Metallsubstrate generierten 2025 49,08 % der Nachfrage im Markt für Schutzanstriche, doch Nichtmetalle sind nun das am schnellsten wachsende Segment mit einem CAGR von 4,95 %. Die Einführung wird von Gehäusen für batterieelektrische Fahrzeuge, Wasserstoffspeicherzylindern und Glasfaserleitungen angeführt, die jeweils flammhemmende Barrieren ohne die Dichte von Kohlenstoffstahl erfordern. Beschichtungen für Polypropylen müssen chlorierte Polyolefin-Haftschichten einbetten, um die ASTM-D3359-5B-Haftung zu erreichen, und für Kohlefaserteile ist häufig eine Plasma- oder Flammenvorbehandlung erforderlich, um die Oberflächenenergie auf 38 dyn/cm zu erhöhen. Betonkonstruktionen in Parkhäusern, Entsalzungsanlagen und Abwasseranlagen nehmen wasserbasierte Acrylversiegelungen auf, die den Chlorideintrag gemäß ACI 318 auf unter 0,4 % des Zementgewichts begrenzen und damit die Lebensdauer der Bewehrung verlängern.

Holzverkleidungen an Küstenresorts benötigen Alkyd-Acryl-Hybride mit Lichtstabilisatoren, um Photodegradation zu vermeiden, während Niedrigemissionsglas in Vorhangfassaden silikonmodifizierte Beschichtungen verwendet, die nach 10.000 Stunden Xenonbogen-Bestrahlung klar bleiben. Leichtbauvorschriften in der Luft- und Raumfahrt fördern die Einführung von Einkomponenten-Feuchtigkeitshärtungspolyurethanen, die die Topfzeit auf acht Stunden verlängern und Mischungsfehler reduzieren, wo Fachkräfte knapp sind. Diese Substratverschiebungen zwingen Anbieter dazu, ihre Haftpromoter-Portfolios zu erweitern und die Leistung über unterschiedliche Materialien hinweg zu validieren, die in einzelnen Baugruppen im Markt für Schutzanstriche verbunden sind.

Nach Endverbraucherbranche: Infrastruktur führt aufgrund öffentlicher Investitionszyklen

Infrastruktur machte 2025 36,35 % des Umsatzes im Markt für Schutzanstriche aus und wächst mit einem CAGR von 4,34 % dank U-Bahn-, Brücken- und Entsalzungsprojekten im asiatisch-pazifischen Raum und im Nahen Osten. Allein die Mumbais Metro-Linie 3 verbrauchte 4.200 t Beschichtungen und kodifizierte zinkreiche Epoxidgrundierungen sowie Polyurethandeckschichten für erhöhte Abschnitte. Öl und Gas bleibt der zweitgrößte Endverbrauchsbereich, wobei Wasserstoffleitungen Permeabilitätskoeffizienten von <1 × 10⁻¹² cm²/s erfordern, um Versprödung zu vermeiden. Der Bergbau setzt auf Polyurethanauskleidungen, die einem Taber-Verschleiß von <50 mg pro 1.000 Zyklen standhalten und Schlammrohre in Erzkonzentratoren schützen.

Offshore-Wind-Monopfähle für 15-MW-Turbinen sind Wellenaufpralldrücken von über 200 kPa ausgesetzt und verwenden glasflockenverstärkte Epoxide mit einem Biegemodul von über 3 GPa, was die wachsende Innovation im Markt für Schutzanstriche widerspiegelt. Wasseraufbereitungsanlagen bevorzugen phenolische Epoxidauskleidungen, die nach NSF/ANSI 61 zertifiziert sind und 90-tägige Eintauch-Biofilmtests bestehen. Automobil, Marine und chemische Verarbeitung trugen zusammen 18 % des Volumens bei; allein Schiffsrümpfe verwendeten 2025 120.000 t Antifouling-Beschichtungen, während IMO-Regeln Eigentümer zu silikonbasierten Antifouling-Systemen drängen, die den Kraftstoffverbrauch um 4–6 % senken können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa trug 2025 50,17 % des globalen Umsatzes bei, da Wartungsarbeiten an Nordsee-Anlagen, die Automobilindustrie und strenge REACH-Vorschriften zusammentrafen und den Markt für Schutzanstriche stärkten. Die überarbeitete Industrieemissionsrichtlinie begrenzte VOC in geschlossenen Räumen auf 250 g/L und beschleunigte den Einsatz wasserbasierter Epoxide. Deutschlands Chemiesektor migriert zu PFAS-freien Tankauskleidungen vor einem Stichtag im Jahr 2027 und trägt dabei F&E-Kosten von 2 Millionen EUR pro Produktlinie. Die fünfte britische Offshore-Leasingrunde löste Nachfrage nach 1.260 nach NORSOK M-501 beschichteten Monopfählen aus, von denen jeder bis zu 15 t Dreilagensysteme verwendet. Frankreichs und Italiens U-Bahn-Erweiterungen schreiben ebenfalls wasserbasierte Acrylate mit unter 100 g/L VOC vor und verdrängen lösemittelbasierte Konkurrenten.

Der asiatisch-pazifische Raum wächst im Markt für Schutzanstriche mit einem CAGR von 5,33 %, gestützt durch Chinas 900-Milliarden-USD-Infrastrukturprogramm, Taiwans 15-GW-Offshore-Wind-Fahrplan und die Gigafabrik-Pipelines in Südkorea und Indien. Investitionen in Eisenbahnprojekte der Neuen Seidenstraße ziehen 8.000 t schmelzgebundene Epoxid-Bewehrungsbeschichtungen für die Strecke Shenzhen–Zhanjiang an. Ørsted und Equinors taiwanesische Monopfähle erfordern Polysiloxandeckschichten, die nach 5.000 Stunden Salznebel mehr als 80 % Glanz behalten. Indien erwartet einen CAGR von 6,2 % bei der Schutznachfrage, da duktile Eisenleitungen Epoxidauskleidungen erhalten und ihre Lebensdauer auf 50 Jahre verlängert wird. Japan und Südkorea verfolgen Wasserstoffnetze, die Barrierebeschichtungen mit einem Preisaufschlag von 30 % gegenüber atomarer Permeation erfordern.

Nordamerika, Südamerika und der Nahe Osten–Afrika liefern zusammen ein geringeres Volumen im Markt für Schutzanstriche. LNG-Terminals an der US-amerikanischen Golfküste, die sich im Bau befinden, benötigen kryogen geeignete phenolische Epoxide für Lagerkugeln bei -162 °C. Kanadas Ölsandgefäße arbeiten bei 180 °C und erfordern Epoxidnovolak-Standards. Mexikos Nearshoring-Boom steigert die Schutznachfrage für Stanzwerkzeuge mit einem CAGR von 5,8 %. Brasiliens schwimmende Einheiten im Presalz-Bereich verwenden Glasflockepoxide mit 20-MPa-Druckfestigkeit. Saudi-Arabiens NEOM-Stahlbau bleibt ein wichtiger Abnehmer von Dreilagen-ISO-12944-C5-M-Systemen, und Südafrikas Schlammrohrleitungen schreiben Polyurethanelastomere mit Shore A 85–95 für die Verschleißkontrolle vor.

Wettbewerbslandschaft

Der Markt für Schutzbeschichtungen ist mäßig konsolidiert. Strategische Hebel umfassen geografische Expansion, VOC-konforme Reformulierung und vertikale Integration in Anwendungsdienstleistungen, die Strahlen, Spritzen und Qualitätssicherungsprüfung bündeln. PPGs Akquisition von Pulverbeschichtungen im Jahr 2024 für USD 320 Millionen unterstreicht seine Null-VOC-Ausrichtung, während Sherwin-Williams' USD 500 Millionen Texas-Komplex die wasserbasierte Epoxidproduktion für LNG-Terminals steigert. Innovationspotenzial besteht bei Wasserstoffleitungen, wo permeationssichere Epoxid-Deckschichten flexibel sein und dennoch H₂-Diffusion blockieren müssen. Gigafabrikböden benötigen ebenfalls Beschichtungen, die ESD-Kontrolle mit NFPA 286-Brandkennzahlen verbinden.

Marktführer für Schutzbeschichtungen

Akzo Nobel N.V.

Hempel A/S

Jotun

PPG Industries, Inc.

The Sherwin-Williams Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: PPG Industries, Inc. stellte seine neueste Innovation vor: die PPG ENVIROCRON Extreme Protection Edge Plus Pulverbeschichtung. Dieses Produkt ist speziell dafür konzipiert, die Herausforderungen bei der Beschichtung scharfer Kanten, Winkel und Vertiefungen zu bewältigen, die häufig bei Schwermaschinen, HVAC-Systemen, elektrischen Komponenten und verschiedenen industriellen Anwendungen auftreten.

- April 2025: Akzo Nobel N.V. und IPG Photonics haben eine Partnerschaft geschlossen, um Lasertechnologie zum Aushärten von Pulverbeschichtungen zu nutzen. Die Zusammenarbeit optimiert AkzoNobels Interpon-Pulverbeschichtungsformulierungen für die Kompatibilität mit IPGs Laseraushärtungslösungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den globalen Markt für Schutzanstriche als Umsätze, die aus werkseitig hergestellten Epoxid-, Polyurethan-, Acryl-, Alkyd- und anorganischen Zinkformulierungen generiert werden, die speziell dafür entwickelt wurden, metallische oder betonierte Substrate in den Bereichen Infrastruktur, Öl und Gas, Energie, Marine und schwere Industrie vor Korrosion, Abrieb oder chemischem Angriff zu schützen. Auftragsverfahren wie Pinsel, Sprühen und Tauchen auf neu gefertigten oder zu wartenden Oberflächen sind eingeschlossen, während Nachmarkt-Nachlackiervolumina nur dann gezählt werden, wenn das gesamte System abgetragen und neu aufgetragen wird.

Ausschluss aus dem Geltungsbereich: Architektonische Dekorfarben, Bandbeschichtungen und dekorative Dünnschichtlacke fallen außerhalb unserer Abgrenzung.

Segmentierungsübersicht

- Nach Harztyp

- Epoxid

- Polyurethan

- Vinylester

- Polyester

- Alkyd

- Sonstige Harze (Acryl, Zinkreiche usw.)

- Nach Technologie

- Lösemittelbasiert

- Wasserbasiert

- Pulver

- Sonstige Technologien (High-Solids, UV-gehärtet usw.)

- Nach Substrat

- Metall

- Beton

- Kunststoff und Verbundwerkstoffe

- Sonstige Substrate (Holz, Glas usw.)

- Nach Endverbraucherbranche

- Öl und Gas

- Bergbau

- Energie

- Infrastruktur

- Sonstige Endverbraucherbranchen (Wasseraufbereitung, Chemikalien und Petrochemikalien, Automobil, Marine)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Analysten befragten Beschichtungsformulierungshersteller, Anlagenintegritätsingenieure, Beschaffungsleiter bei EPC-Auftragnehmern sowie regionale Distributoren in der Region Asien-Pazifik, Nordamerika, Europa und dem GCC. Diese Interaktionen validierten Harzpreisaufschläge, verifizierten verzollte Importaufschläge und testeten Annahmen zur Nutzungsdauer, die die Schreibtischforschung allein nicht aufdecken kann.

Schreibtischforschung

Wir haben die Schreibtischgrundlage auf offene Datensätze aus Quellen wie dem United States Geological Survey, den PRODCOM-Ausgabetabellen von Eurostat, den Versandbulletins der japanischen JPaint Association, den chinesischen Zoll-HS-3208-Exportdateien und begutachteten Korrosionsfachzeitschriften aufgebaut, die Volumentrends bei wichtigen Harzchemikalien verdeutlichen. Unternehmens-10-K-Einreichungen, Investorenpräsentationen und regionale Infrastrukturausschreibungsportale liefern durchschnittliche Verkaufspreise, installierte Tankvolumina und Brückensanierungsquadratmeter, was die Volumen-zu-Wert-Brücke bereichert. Kostenpflichtige Datenbanken, auf die Mordor-Analysten zugreifen, darunter D&B Hoovers für Unternehmensaufteilungen und Dow Jones Factiva für pressebezogene Kapazitätsbewegungen, bieten zusätzliche Triangulation. Die hier zitierten Quellen sind illustrativ; viele weitere glaubwürdige Repositorien unterstützten Datenprüfungen und Klärungen.

Marktgrößenbestimmung & Prognose

Ein Top-down-Nachfragepoolkonstrukt wandelt nationale Anlageinvestitionen, Stahltonnagedaten von Offshore-Plattformen und Pipelinekilometerzuwächse in voraussichtliche zu beschichtende Oberflächen um, die anschließend mit gewichteten ASPs bewertet werden. Ausgewählte Bottom-up-Aggregationen führender Lieferantenumsätze und Distributorkanal-Checks gleichen die Gesamtwerte ab oder passen sie an. Schlüsselvariablen wie rohölpreisgetriebene Capex-Zyklen, Epoxidharz-Rohstoffdifferenziale, Stahlproduktion und Brückenwartungsbudgets fließen in eine multivariate Regression ein, die das Wachstum prognostiziert. Datenlücken aus kleineren Regionen werden durch regionale Intensitätsproxys aufgefüllt und mit Primärrespondenten verifiziert.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse durchlaufen drei Ebenen von Anomalieprüfungen, Peer-Review und Freigabe durch leitende Mitarbeiter. Mordor aktualisiert die Datenbank jährlich und löst Zwischenaktualisierungen aus, wenn Rohstoffschocks, regulatorische Änderungen oder höhere Gewalt die Ausgangsbasis verändern. Ein abschließender Analystencheck wird kurz vor der Veröffentlichung durchgeführt.

Warum unsere Schutzanstrich-Basislinie Zuverlässigkeit gewährleistet

Veröffentlichte Schätzungen weichen zwangsläufig voneinander ab; Werte schwanken, wenn Unternehmen unterschiedliche Harzkörbe wählen, partielle Wartungsanstriche einbeziehen oder Prognosen mit optimistischen Adoptionskurven verlängern.

Wesentliche Treiber von Abweichungen umfassen die Einbeziehung dekorativer Anti-Graffiti-Folien durch Wettbewerber, die Abhängigkeit von veralteten ASPs aus 2021 oder Interviews in einer einzigen Region, während Mordors Geltungsbereich und aktuelle Preisrhythmen die statistische Drift verringern.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 15,85 Mrd. (2025) | Mordor Intelligence | - |

| USD 16,90 Mrd. (Schätzung 2025) | Global Consultancy A | Breiterer Geltungsbereich erfasst 2K-Bodensysteme und Bandbeschichtungslinien |

| USD 16,04 Mrd. (2024) | Industry Publisher B | Vorausschätzungen mittels einfachem CAGR auf Basis von 2020, begrenzte Primärprüfungen |

| USD 13,11 Mrd. (2023) | Trade Journal C | Schließt Stromerzeugungsanlagen aus und wendet ausschließlich lösungsmittelbasierte Technologiefilter an |

Der Vergleich zeigt, dass Mordors disziplinierter, jährlich aktualisierter Ansatz nach Normalisierung unterschiedlicher Geltungsbereiche, veralteter Basislinien und engerer Technologiefilter einen ausgewogenen, transparenten Benchmark liefert, den Kunden auf klare Variablen zurückverfolgen und mit Vertrauen wiederholen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Schutzbeschichtungen?

Wie hoch ist der aktuelle Wert des Marktes für Schutzbeschichtungen?

Welches Harzsegment führt die Nachfrage an?

Welches Harzsegment führt die Nachfrage an?

Warum gewinnen wasserbasierte Technologien an Bedeutung?

Verschärfte VOC-Grenzwerte in der EU, den Vereinigten Staaten und Teilen Chinas begünstigen wasserbasierte und High-Solids-Systeme, die weniger Lösemittel emittieren und dennoch die ISO 12944-Leistungsanforderungen erfüllen.

Welcher Endverbrauchssektor treibt das größte Volumen an?

Infrastrukturprojekte, insbesondere U-Bahn, Brücken und Entsalzungsanlagen, hielten 2025 36,35 % der Nachfrage und bleiben das am schnellsten wachsende Anwendungsfeld.

Welche Region bietet die stärksten Wachstumsaussichten?

Asien-Pazifik wird voraussichtlich bis 2031 mit einem CAGR von 5,33 % wachsen, gestützt durch den Schienenausbau der Neuen Seidenstraße und Offshore-Windindvestitionen.

Seite zuletzt aktualisiert am: