Polyvinylalkohol-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 1.46 Millionen Tonnen |

| Marktvolumen (2031) | 1.67 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 2.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polyvinylalkohol-Marktanalyse von Mordor Intelligence

Die Größe des Polyvinylalkohol-Marktes wird voraussichtlich von 1,42 Millionen Tonnen im Jahr 2025 und 1,46 Millionen Tonnen im Jahr 2026 auf 1,67 Millionen Tonnen bis 2031 anwachsen, was einer CAGR von 2,72 % zwischen 2026 und 2031 entspricht. Die aktuelle Nachfrage ist in lebensmittelkontakttauglichen Folien, Baustofffugen und Waschmittelpods verankert, während Rohstoffpreisschwankungen das Gesamtwachstum dämpfen. Markeninhaber in Nordamerika und Europa honorieren Innovationen bei biologisch abbaubaren Folien, während Asien-Pazifik von integrierten Kohle-zu-Acetylen-Produktionswegen profitiert, die die Kosten senken. Neue Anwendungen in medikamentenfreisetzenden Stents, 3D-Biodruck und Saatgutbeschichtungen erweitern das Anwendungsspektrum und unterstützen die Preisgestaltung für Mehrwertprodukte. Wettbewerbsstrategien drehen sich um Kapazitätserweiterungen für Spezialqualitäten, vertikale Integration zur Absicherung gegen die Volatilität von Vinylacetatmonomer sowie Patentaktivitäten, die auf hybride PVA-Zellulose-Verbundwerkstoffe abzielen.

Wichtigste Erkenntnisse des Berichts

- Nach Qualitätsstufe erfasste teilhydrolysiertes PVA im Jahr 2025 einen Marktanteil von 37,51 % am Polyvinylalkohol-Markt und wächst bis 2031 mit einer CAGR von 3,01 %.

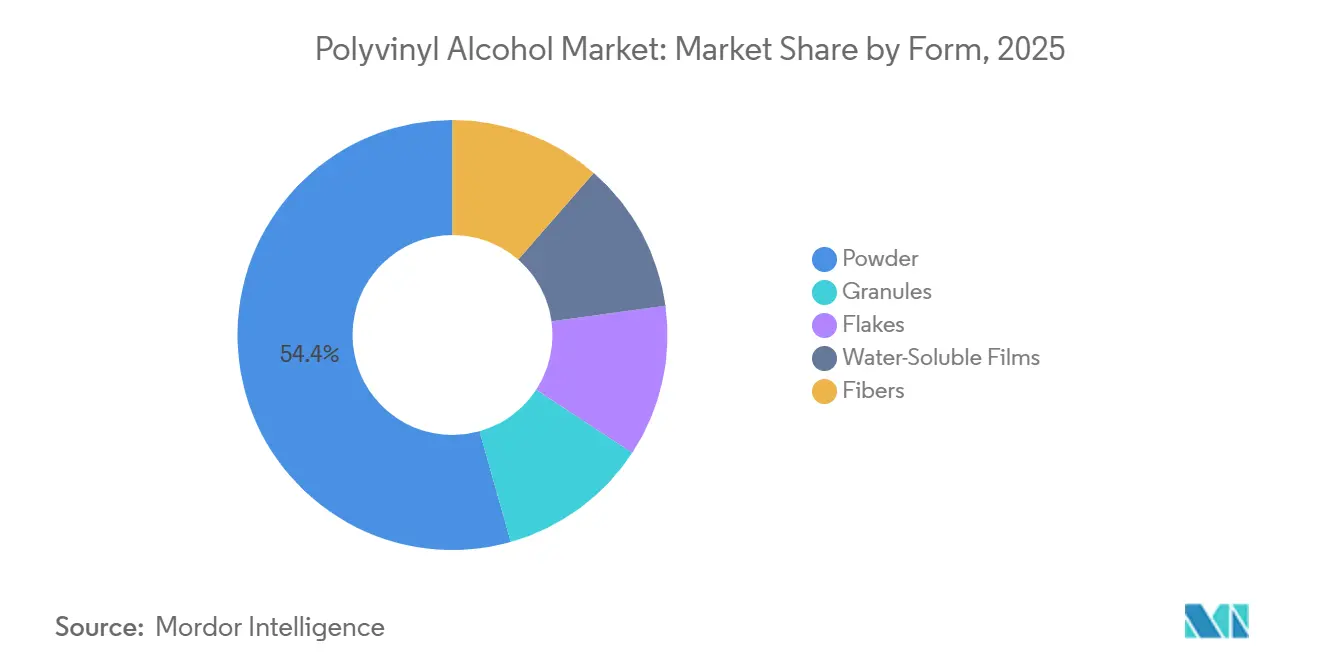

- Nach Form hielt Pulver im Jahr 2025 einen Volumenanteil von 54,36 %, während wasserlösliche Folien mit einer CAGR von 3,41 % bis 2031 das schnellste Prognosewachstum verzeichneten.

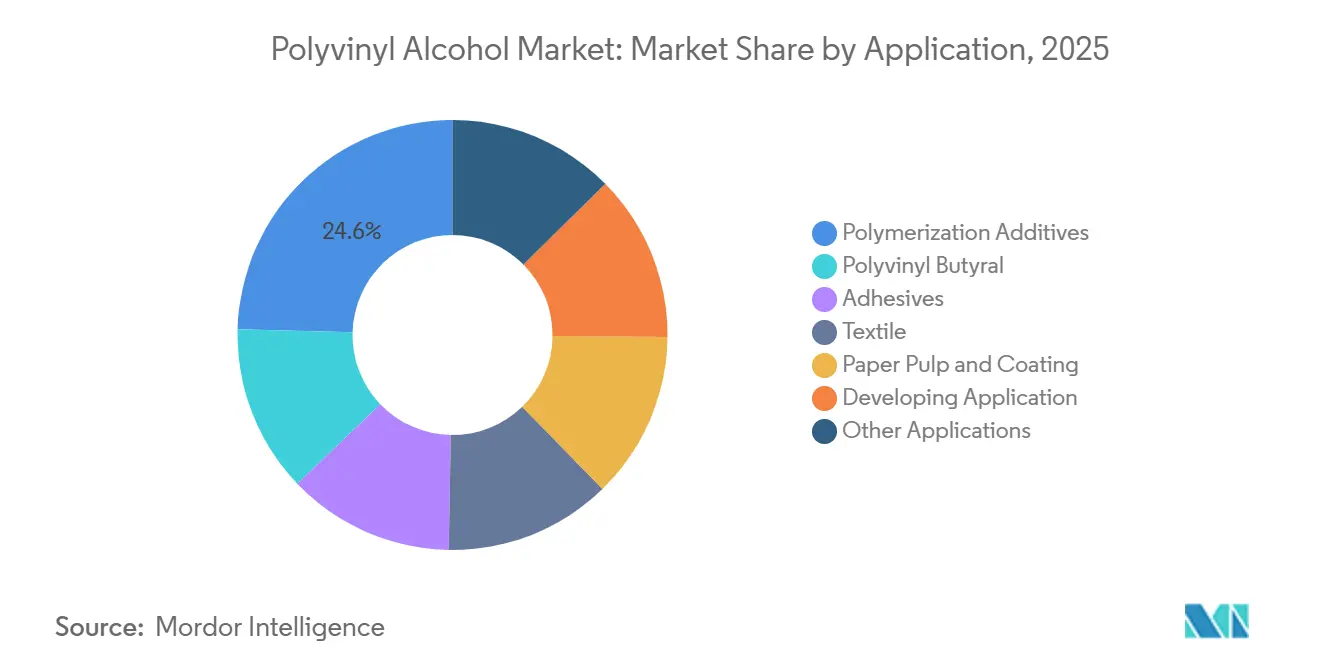

- Nach Anwendung führten Polymerisationsadditive mit 24,58 % im Jahr 2025, während die sich entwickelnde Anwendung bis 2031 voraussichtlich mit einer CAGR von 4,52 % wachsen wird.

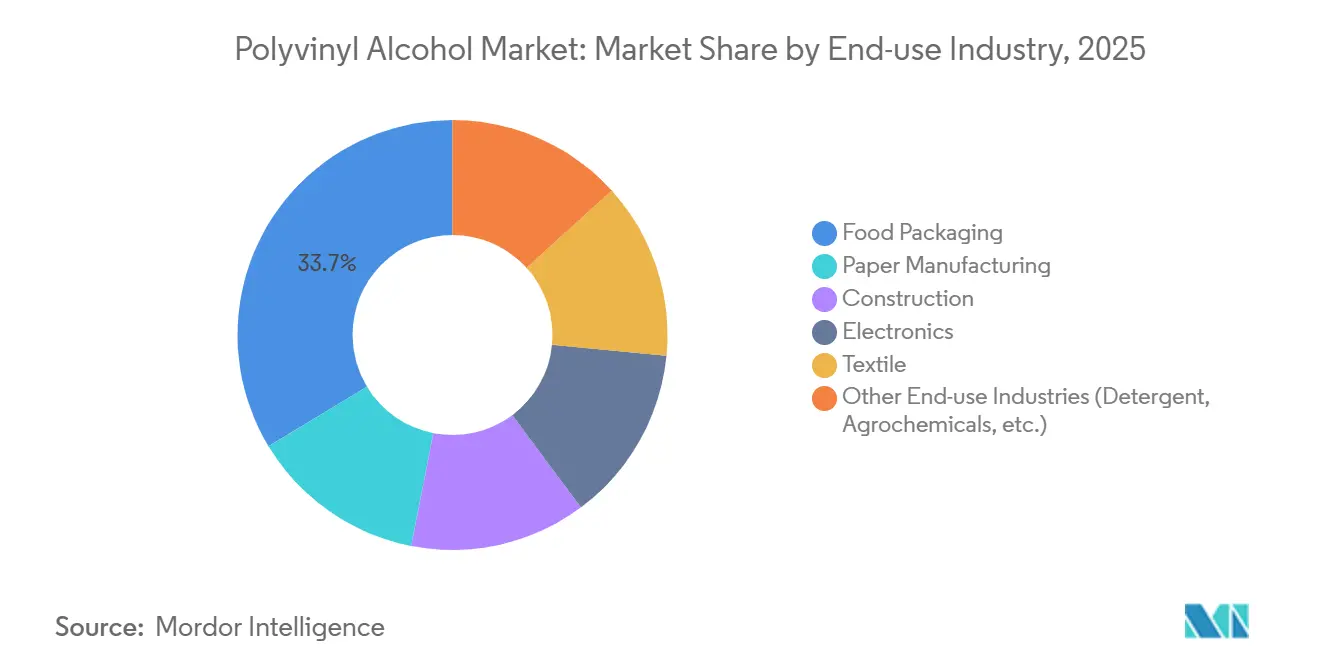

- Nach Endverbrauchsbranche führte Lebensmittelverpackung mit einem Anteil von 33,67 % im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 3,04 % wachsen.

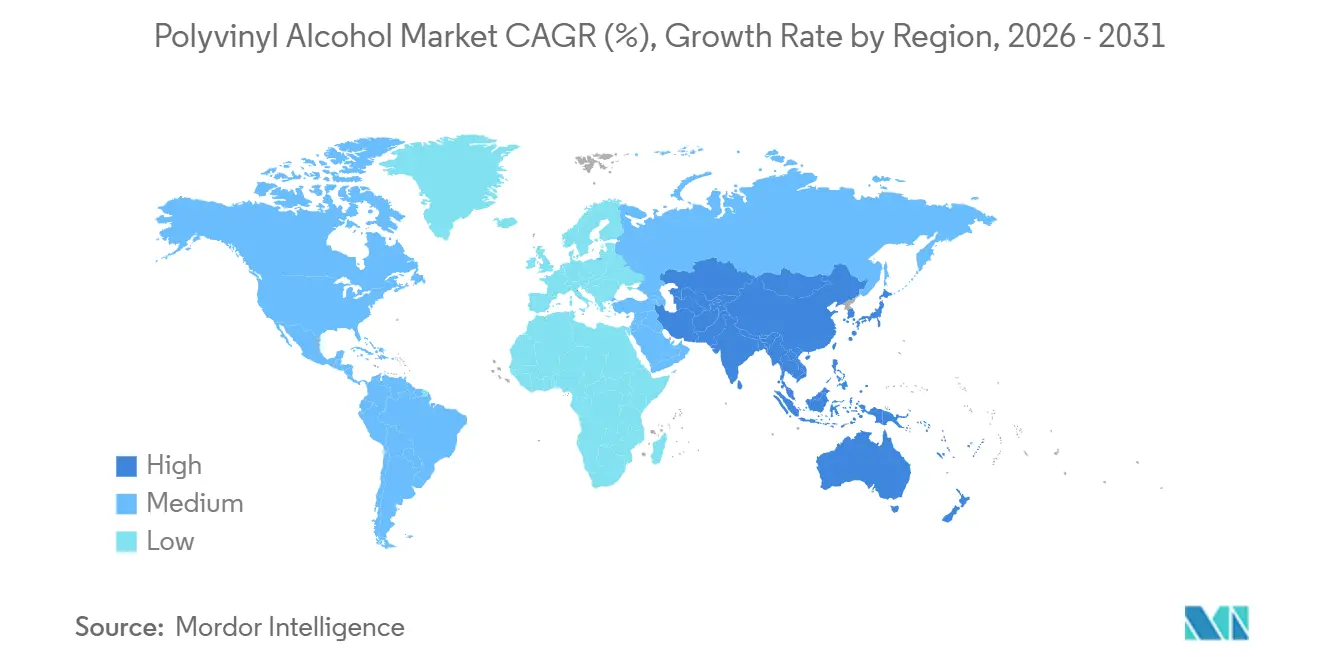

- Nach Geografie dominierte Asien-Pazifik mit einem Volumenanteil von 47,72 % im Jahr 2025 und wird bis 2031 voraussichtlich mit einer CAGR von 2,92 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Polyvinylalkohol-Markt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage aus der Lebensmittelverpackungsbranche | +0.8% | Global, mit Schwerpunkt in städtischen Zentren Nordamerikas, der EU und des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung in Baustofffugen und Mörtel | +0.5% | Asien-Pazifik-Kernregion (China, Indien), Ausweitung auf Infrastrukturprojekte im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Stark steigende Akzeptanz in Waschmittelpods und wasserlöslichen Folien | +0.7% | Nordamerika und EU, aufkommend in Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Expansion von PVA-basierten Emulsionspolymeren für wasserbasierte Beschichtungen | +0.4% | Global, regulatorisch getrieben in der EU und Kalifornien | Mittelfristig (2–4 Jahre) |

| Entstehung von PVA-basierten biologisch abbaubaren Agrarfolien | +0.3% | Asien-Pazifik (Indien, Vietnam, Thailand), Pilotprogramme im mediterranen EU-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage aus der Lebensmittelverpackungsbranche

Einzelportions-Convenience-Formate haben die Kaufentscheidungen neu gestaltet. Geschirrspülertablettenverpackungen, Kaffeekapseln und Soßenbeutel hielten gemeinsam im Jahr 2025 einen Endverbrauchsanteil von 33,67 %. Aktualisierte US-amerikanische FDA-Protokolle für Lebensmittelkontakt im Jahr 2024 beschleunigten die Zulassungen für PVA-Folien mit antimikrobiellen Nanopartikeln und erhöhten die Behördeneinreichungen im Jahr 2025 um 22 %. Das japanische Gesundheitsministerium halbierte die Zulassungsvorlaufzeiten und förderte damit die inländische Nutzung in Bento-Box-Einlagen und Nudelpackungsfolien [1]Ministerium für Gesundheit, Arbeit und Soziales Japan, "Vereinfachung der Zulassung von Verpackungsfolien," mhlw.go.jp . Deutsche und niederländische Lebensmittelhändler berichteten von einem Verbraucheraufpreis von 12–15 % für im Abfluss auflösbare Verpackungen, was die preiselastische Nachfrage bestätigt.

Zunehmende Verwendung in Baustofffugen und Mörtel

Teilhydrolysiertes PVA verbessert die Rheologie und Rissbeständigkeit in Fliesenkleber und selbstverlaufenden Verbindungen. Chinas Niedrig-VOC-Vorschrift für öffentliche Infrastruktur im Jahr 2024 steigerte den Absatz von PVA in Bauqualität im Jahr 2025 um 9 %. Indiens Programm für erschwinglichen Wohnungsbau setzte PVA-Fasern ein, um Bewehrungskosten zu senken, während nahöstliche Megaprojekte PVA-modifizierte Dichtungsmassen spezifizierten, die tägliche thermische Schwankungen von 50 °C bis 15 °C aufnehmen können.

Stark steigende Akzeptanz in Waschmittelpods und wasserlöslichen Folien

Wasserlösliche PVA-Folien ermöglichen vordosierte Mengen, die eine Überdosierung vermeiden. Procter & Gamble gab im Jahr 2025 einen US-Marktanteil von 34 % für Tide Pods bekannt und erprobt ähnliche Folien für Weichspüler. Europas Verpackungsabfallverordnung von 2025 befreit konforme PVA-Folien von Herstellergebühren und spart frühen Anwendern jährlich 120 Millionen EUR. Unilever stellte 40 % seines europäischen Waschmittelportfolios um und vermied damit 2.800 Tonnen Plastikmüll.

Expansion von PVA-basierten Emulsionspolymeren für wasserbasierte Beschichtungen

Strengere VOC-Obergrenzen zwangen Farbhersteller zu wasserbasierten Latexen. Die South Coast AQMD in Kalifornien halbierte die VOC-Grenzwerte im Jahr 2024; Formulierer kompensierten dies durch Erhöhung des PVA-Feststoffgehalts, um die Filmintegrität zu erhalten. Die EU-Aktualisierung der Industrieemissionsrichtlinie im Jahr 2025 veranlasste PPG und Axalta, schaumarme PVA-Grundierungen für Automobillackierlinien einzuführen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Vinylacetatmonomer (VAM)-Preise drücken die Margen | -0.6% | Global, besonders ausgeprägt in Regionen ohne integrierte VAM-PVA-Produktion (Europa, Nordamerika) | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit von biobasierten und petrochemischen Substituten (PLA, EVOH) | -0.4% | EU und Nordamerika, markengetrieben in der Premiumverpackung | Mittelfristig (2–4 Jahre) |

| Begrenzte Recyclinginfrastruktur für PVA-Folien in Schwellenländern | -0.2% | Südostasien, subsaharisches Afrika, ländliches Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Vinylacetatmonomer-Preise drücken die Margen

Der Spot-VAM-Preis schwankte im Jahr 2025 um 18 %, was die Bruttomargen nicht integrierter Hersteller um 12–15 % verringerte und zu vorübergehenden Abschaltungen führte. Integrierte chinesische Unternehmen genossen einen Kostenvorteil von 180 USD pro Tonne und steigerten ihre Exporte um 23 %.

Verfügbarkeit von biobasierten und petrochemischen Substituten (PLA, EVOH)

Einzelhändler schreiben Bioanteils-Schwellenwerte vor, die PLA begünstigen, während EVOH bei Sauerstoffbarriere-Kennwerten besser abschneidet. Kuraray's EVAL hält einen Anteil von 40 % bei Barrierefolien, doch PVA behält einen Vorteil bei wasserlöslichen und Kaltwasseranwendungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualitätsstufe: Hydrolysegrade bestimmen Löslichkeitsprofile

Teilhydrolysiertes PVA erfasste im Jahr 2025 37,51 % des Volumens und wächst bis 2031 mit 3,01 %, da Textilbetriebe seine duale Kalt- und Heißwasserlöslichkeit bevorzugten. Vollhydrolysierte Varianten bilden die Grundlage für Waschmittelpod-Folien; Kuraray's POVAL 205 mit 98,5 % Hydrolyse wurde im Jahr 2025 zur Referenzqualität. Spezialinnovationen umfassen besonders schaumarme Typen für Hochgeschwindigkeits-Tintenstrahldruck und thermisch reversible Gele für wiederverwendbare Kältepacks. Insgesamt erhöhen fortschrittliche Qualitäten die durchschnittlichen Verkaufspreise und stabilisieren die Margen.

Hersteller passen Viskosität, Molekulargewicht und funktionelle Gruppen an. Mitsubishi Chemical brachte im Jahr 2025 ein PVA mit einer Oberflächenspannung von 28 Dyn/cm für fehlerfreie optische Folienbeschichtung auf den Markt. Sekisuis thermisch reversible Gele verflüssigen sich oberhalb von 60 °C und erstarren dann wieder, was neue Anwendungen als thermische Puffer in Rechenzentren erschließt. Diese Entwicklungen sichern die Kundenbindung und unterstützen die Verlagerung des Polyvinylalkohol-Marktes hin zu Mehrwertnischen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Wasserlösliche Folien übertreffen traditionelle Formate

Pulver behielt im Jahr 2025 einen Anteil von 54,36 %, getrieben durch den Bedarf an Vor-Ort-Auflösung in Klebstoffen und Textilien. Wasserlösliche Folien werden jedoch bis 2031 eine CAGR von 3,41 % verzeichnen, da die Nachfrage nach Pods und Agrochemikalienbeuteln zunimmt. Japan VAM & Poval's dreilagige Folie aus dem Jahr 2025 löste sich in Kaltwasser 30 % schneller auf und verkürzte die Zykluszeiten für Waschmittelanlagen. Granulate dienen staubfreien Baustellen, während Fasern Beton und Asphalt verstärken; Kuraray's Kuralon-Faser ersetzte Stahl im Spritzbeton des japanischen Magnetschwebebahn-Tunnels und reduzierte das Gewicht um 40 %.

Folienhersteller steuern Weichmacherverhältnisse für ein Gleichgewicht zwischen Zugfestigkeit und Auflösung. Flockenformen, die durch Trommeltrocknung hergestellt werden, bedienen die automatisierte Dosierung in Papierfabriken. Die Wahl des physischen Formats bestimmt daher die erreichbaren Anwendungen und die Preissetzungsmacht innerhalb des Polyvinylalkohol-Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Sich entwickelnde Segmente bieten das höchste Wachstum

Die sich entwickelnde Anwendung wird mit 4,52 % wachsen, dem höchsten Wert unter den Segmenten. Abbotts PVA-beschichteter Koronarstent erzielte in Studien im Jahr 2025 eine 12-Monats-Durchgängigkeitsrate von 94 %. Organovo bezog hochreines PVA für opferfähige Biodruck-Stützen, die sich nach der Verarbeitung auflösen und empfindliche Gewebegerüste freisetzen. Polymerisationsadditive mit einem Anteil von 24,58 % im Jahr 2025 stabilisieren weiterhin Vinylacetat-Emulsionen, die für VOC-arme Farben unerlässlich sind.

Polyvinylbutyral-Zwischenschichten in Verbundglas verbrauchen moderate Mengen; die Gewichtsreduzierung im Automobilbereich stützt die Nachfrage. Klebstoffe und Textilschlichten verzeichnen aufgrund der Digitalisierung und des Vordringens synthetischer Fasern ein langsameres Wachstum, bleiben aber volumenmäßig bedeutend. Die Anwendungsmischung unterstreicht die Widerstandsfähigkeit des Polyvinylalkohol-Marktes durch Diversifizierung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Lebensmittelverpackung führt bei Volumen und Wachstum

Lebensmittelverpackung führte im Jahr 2025 mit 33,67 % des Volumens und wächst bis 2031 mit 3,04 %. Die PVA-umhüllte Geschirrspülertablette der Marke Finish gewann innerhalb von sechs Monaten erhebliche europäische Marktanteile. Keurigs kompostierbarer Kaffeekapsel-Pilotversuch verzeichnete eine Verbraucherakzeptanz von 95 %. Das Bauwesen erfasste moderate Nachfrage, getrieben durch die Asien-Pazifik-Infrastruktur, während die Elektronik an die Displaypanel-Produktion gebunden war. Andere Endverbrauchsbranchen, darunter Agrochemikalien und Waschmittel, füllten den Rest.

Die vielfältige Endverbrauchsbasis puffert zyklische Schwankungen; regulatorische Rückenwinde in Verpackung und Bau gleichen reifende Segmente in Papier und Textilien aus und stützen die Entwicklung des Polyvinylalkohol-Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2025 mit einem Volumenanteil von 47,72 % und wird voraussichtlich mit einer CAGR von 2,92 % wachsen. Chinas integrierte Kapazität von 850.000 Tonnen genießt Kostenvorteile von 180 USD/t gegenüber Ethylenrouten, was eine aggressive Rohstoffpreisgestaltung ermöglicht. Indiens Absatz im Jahr 2025 stieg aufgrund des Wohnungsbaus und der Textilschlichtung. Japan exportierte hochviskose Qualitäten für optische Folien. Südostasien verzeichnete Wachstum bei der Nachfrage nach Waschmittelpods, da multinationale Unternehmen die Produktion lokalisierten.

In Nordamerika beschleunigten vereinfachte FDA-Zulassungen die Foliengenehmigungen, und die Umstellung von Procter & Gamble auf Pods steigerte die Nachfrage. Kanada erprobte PVA-Saatgutbeschichtungen mit 10 % Keimungsverbesserung in salzhaltigen Böden. Mexiko verzeichnete moderates Wachstum bei PVA-modifizierten Mörteln im Zusammenhang mit dem Nearshoring-Bau.

Europa priorisiert biologisch abbaubare Folien im Rahmen seiner Abfallverordnung von 2025, was das Importwachstum aus Japan antreibt[2]Europäische Kommission, "Ausnahmen von der erweiterten Herstellerverantwortung," europa.eu. Südamerika sowie der Nahe Osten und Afrika verzeichneten Nachfrage, da Infrastruktur- und Agrarversuche zunehmen. Petrobras testete PVA-Bohrlochflüssigkeitsadditive, während Saudi-Arabiens NEOM-Projekt PVA-Dichtungsmassen für Glasfassaden spezifizierte, was aufkommende regionale Nischen unterstreicht.

Wettbewerbslandschaft

Die fünf größten Hersteller – Kuraray, SEKISUI CHEMICAL CO., LTD., Anhui Wanwei, Sinopec Sichuan Vinylon, Chang Chun – kontrollieren rund 72 % der Kapazität, was auf eine moderate Konzentration hindeutet. Kuraray's Patent aus dem Jahr 2025 für PVA-Zellulose-Nanokristall-Verbundwerkstoffe erhöht die Zugfestigkeit um 40 %, ohne die Löslichkeit zu beeinträchtigen, und zielt auf starre Verpackungen ab, die derzeit von PET dominiert werden. Mitsubishi Chemicals eigene VAM-Integration pufferte die Erträge inmitten der Rohstoffpreisanstiege im Jahr 2025.

Chinesische Anbieter nutzen die Kohle-Acetylen-Integration, um preissensible Kleb- und Textilaufträge zu gewinnen. Dow's vietnamesisches Kreislaufrecycling-Vorhaben aus dem Jahr 2025 demonstriert kostensparende Hydrolyse für Folienabfälle. Spezialanbieter wie Polysciences bedienen hochreine Nischen zu 180 USD/kg und gewinnen Gesundheitskunden, bei denen Chargenkonsistenz entscheidend ist.

Eine technologische Zweiteilung ist erkennbar: Marktführer setzen auf kontinuierliche Reaktoren, die den Energieverbrauch um 15 % senken, während Nachzügler noch Batchanlagen betreiben. ISO-50001-Zertifizierungen beeinflussen zunehmend die Beschaffung multinationaler Unternehmen. Insgesamt erzielen integrierte oder auf Spezialqualitäten ausgerichtete Innovatoren Premiummargen, während das Rohstoffangebot im gesamten Polyvinylalkohol-Markt anhaltendem Druck ausgesetzt ist.

Marktführer im Polyvinylalkohol-Bereich

SEKISUI CHEMICAL CO., LTD.

KURARAY CO., LTD.

Chang Chun Group

Anhui Wanwei Updated High Tech Material Industry Co Ltd

Sinopec Sichuan Vinylon Works

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Mitsubishi Chemical Group Corporation erhielt die ISCC-PLUS-Zertifizierung für ihre im Werk Okayama hergestellten Polyvinylalkohol-Produkte. Diese Zertifizierung gewährleistete das ordnungsgemäße Management von recycelten und Biomasse-Rohstoffen in der gesamten Lieferkette, einschließlich des Herstellungsprozesses.

- Januar 2025: Forscher am NITK, Indien, entwickelten ein pH-sensitives Hydrogel zur Behandlung von langsam heilenden Wunden. Das Hydrogel, bestehend aus Polyasparaginsäure, Polyvinylalkohol und Seezungenkollagen, wurde vernetzt und mit Silbernanodraht versetzt. Es zeigte ein pH-responsives Quellungsverhältnis, das von 731 % bei pH 3 bis 1.405 % bei pH 10 reichte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie behandelt den Polyvinylalkohol-Markt als das gehandelte Angebot an neuem, industriellem PVA-Harz – vollhydrolysiert, teilhydrolysiert und teilweise teilhydrolysiert –, das in Pulver-, Granulat- oder Folienform an Verarbeiter und Formulierer in den Bereichen Verpackung, Bauwesen, Textil, Klebstoffe, Papier und Elektronik verkauft wird. Die durch interne Eigenproduktion erzeugte Nachfrage ist nicht enthalten, was Doppelzählungen aus der Ausgangsbasis ausschließt.

Umfangsausschluss: Spezialgemische, bei denen PVA nur ein geringfügiges Additiv ist (≤ 5 Gew.-%), werden bei der Größenbestimmung nicht berücksichtigt.

Segmentierungsübersicht

- Nach Qualitätsstufe

- Teilhydrolysiert

- Vollhydrolysiert

- Teilweise teilhydrolysiert

- Schaumarme Qualitäten

- Sonstige Qualitäten (taktifizierte Qualitäten, Feinstpartikelqualitäten)

- Nach Form

- Pulver

- Granulat

- Flocken

- Wasserlösliche Folien

- Fasern

- Nach Anwendung

- Polymerisationsadditive

- Polyvinylbutyral

- Klebstoffe

- Textil

- Papierstoff und Beschichtung

- Sich entwickelnde Anwendung

- Sonstige Anwendungen

- Nach Endverbrauchsbranche

- Lebensmittelverpackung

- Papierherstellung

- Bauwesen

- Elektronik

- Textil

- Sonstige Endverbrauchsbranchen (Waschmittel, Agrochemikalien usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Thailand

- Indonesien

- Vietnam

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Katar

- Vereinigte Arabische Emirate

- Ägypten

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Vertriebsleiter bei Harzherstellern, Beschaffungsverantwortliche bei Waschmittelpod-Verarbeitern, asiatische Exportmakler und Verpackungsregulatoren in Nordamerika, Europa und dem ASEAN-Raum. Ihre Perspektiven validierten Handelsstatistiken, verfeinerten durchschnittliche Verkaufspreise und stimmten Annahmen zur Waschmittelpod-Durchdringung und zur VAM-Kostenweitergabe ab.

Sekundärforschung

Wir begannen mit harmonisierten Statistiken aus erstklassigen Quellen wie UN Comtrade (Handelsströme), FAOSTAT (Treiber der Lebensmittelverpackung), Eurostat-Industrieproduktion und der US-amerikanischen Baureihe für Bauinvestitionen. Branchenverbandsportale, darunter die Japan Poval Industry Association und der American Chemistry Council, lieferten Aufschlüsselungen nach Harzqualitäten, während Patentbibliotheken auf Questel aufkommende Folienchemien veranschaulichten. Unternehmens-10-K-Berichte, Investorenpräsentationen und kuratierte Nachrichten über Dow Jones Factiva lieferten Hinweise auf Kapazitätsänderungen und Preisanpassungen. Diese Quellen bilden das sachliche Fundament; sie sind jedoch nur illustrativ und keineswegs erschöpfend, da viele weitere Referenzen unsere Evidenzbasis informierten.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz wandelt nationale Import-Export-Produktionsbilanzen in die scheinbare Nachfrage um, die dann mit selektiven Bottom-up-Prüfungen, Stichproben von Lieferantenzusammenfassungen und Kanal-Durchschnittspreis-mal-Volumen-Screens abgeglichen wird, um die Gesamtwerte zu verfeinern. Zu den Schlüsselvariablen gehören Vinylacetatmonomer-Preisschwankungen, Produktion von lebensmittelechten Verpackungsfolien, Textilkettenschlichtungsmengen, Waschmittelpod-Stücklieferungen, Verbrauch von Baupolymeradditiven und regionale verfügbare Einkommensindizes; jede davon fließt in eine multivariate Regression ein, die den Verbrauch bis 2030 prognostiziert. Wo Lieferantenaufschlüsselungen unvollständig waren, haben wir Lücken mit gewichteten regionalen Pro-Kopf-Verbrauchsbenchmarks überbrückt und diese in Folgegesprächen bestätigt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden vor der Überprüfung durch leitende Mitarbeiter durch Varianzfilter im Vergleich zu historischen Quoten und unabhängigen Indikatoren geführt. Wir aktualisieren jährlich und lösen Zwischenaktualisierungen aus, wenn Rohstoffpreisanstiege, größere Kapazitätserweiterungen oder regulatorische Änderungen den Markt bewegen; eine abschließende Überprüfung stellt sicher, dass Kunden die aktuellste Sichtweise erhalten.

Warum unsere Polyvinylalkohol-Ausgangsbasis Vertrauen verdient

Veröffentlichte Zahlen stimmen selten überein, da Unternehmen unterschiedliche funktionale Umfänge, Kennzahlen und Aktualisierungsrhythmen wählen. Laut Mordor Intelligence liefern unsere disziplinierte Variablenauswahl, jährliche Prüfungen und die klare Trennung von Eigenproduktion und Handelsvolumen einen verlässlichen Anker.

Wesentliche Ursachen für Abweichungen liegen darin, dass andere Anbieter den Umsatz in Dollar bewerten, während wir das Kernjahr in physischer Nachfrage verankern (1,42 Millionen Tonnen, 2025), Unterschiede in der Bündelung von Waschmittelfolienerlösen sowie unterschiedliche Annahmen zur VAM-Kostensteigerung und zum Zeitpunkt der Währungsumrechnung.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungsgrund |

|---|---|---|

| 1,42 Millionen Tonnen (2025) | ||

| 3,7 Milliarden USD (2023) | Globales Beratungsunternehmen A | vermischt Eigenverbrauch, wendet einheitlichen Durchschnittspreis-Aufschlag an, dreijähriger Aktualisierungszyklus |

| 0,99 Milliarden USD (2023) | Regionales Beratungsunternehmen A | schließt Bauadditive aus, rechnet zu konstantem Wechselkurs von 2022 um, begrenzte Primärvalidierung |

| 1,32 Milliarden USD (2024) | Fachzeitschrift B | bündelt PVA-Folien und Gemische, prognostiziert mit einer einzigen Makrovariable, Umfang begrenzt kleinvolumige Regionen |

Kurz gesagt liefert der ausgewogene, transparente Ansatz, den wir verfolgen – verankert in nachvollziehbaren Datensätzen und direktem Expertenfeedback –, Entscheidungsträgern eine Ausgangsbasis, die sie reproduzieren, hinterfragen und mit Zuversicht anwenden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Polyvinylalkohol-Markt im Jahr 2026?

Die Größe des Polyvinylalkohol-Marktes erreichte im Jahr 2026 1,46 Millionen Tonnen und wird bis 2031 voraussichtlich 1,67 Millionen Tonnen erreichen.

Welche Region führt die globale Nachfrage an?

Asien-Pazifik beherrscht im Jahr 2025 47,72 % des Volumens dank Chinas integrierter Produktionskorridore und Japans Exporten von Spezialqualitäten.

Was ist die am schnellsten wachsende Anwendung für PVA?

Die sich entwickelnde Anwendung wächst bis 2031 mit einer CAGR von 4,52 %, getragen von Stents, Biodruck und Bindemittelrollen.

Wie beeinflussen Rohstoffschwankungen die Margen?

Die Vinylacetatmonomer-Preise bewegten sich im Jahr 2025 um 18 %, was die Margen nicht integrierter Hersteller um bis zu 15 % komprimierte, während integrierte Anbieter abgeschirmt blieben.

Seite zuletzt aktualisiert am: