Naher Osten und Afrika Polyvinylchlorid (PVC) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

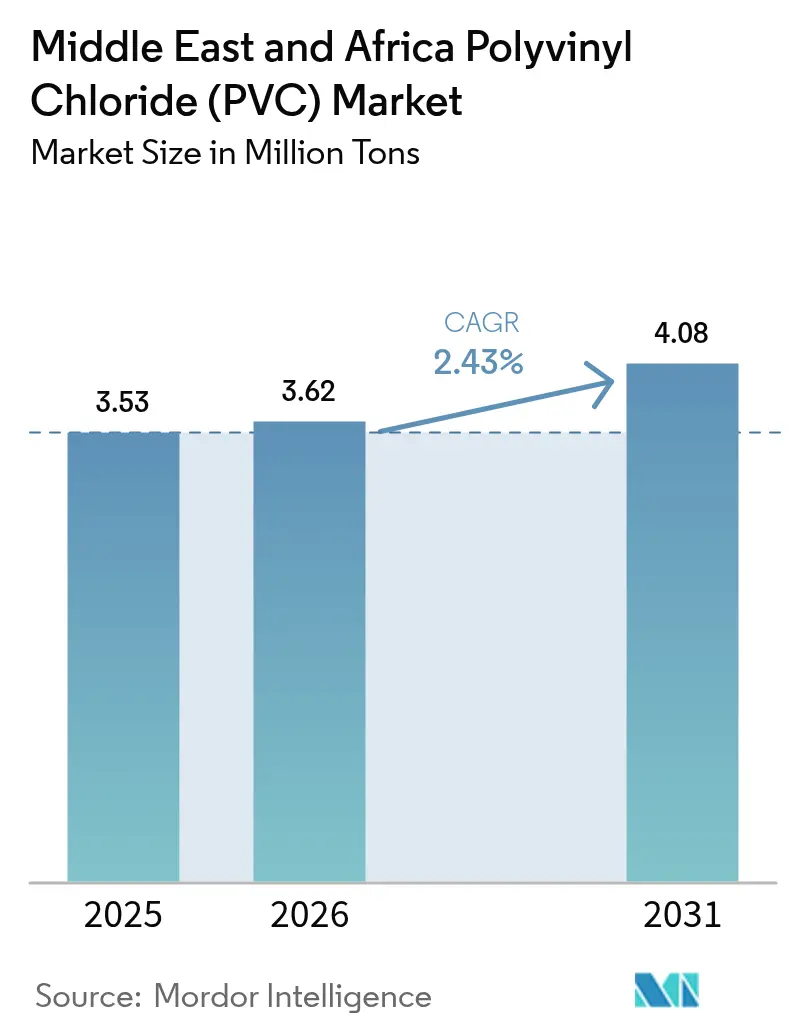

| Marktgröße im Basisjahr (2025) | 3.53 Millionen Tonnen |

| Marktvolumen (2026) | 3.62 Millionen Tonnen |

| Marktvolumen (2031) | 4.08 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 2.43% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Naher Osten und Afrika Polyvinylchlorid (PVC) Marktanalyse von Mordor Intelligence

Die Marktgröße des Polyvinylchlorid-Markts im Nahen Osten und Afrika wird im Jahr 2026 auf 3,62 Millionen Tonnen geschätzt, gegenüber dem Wert von 3,53 Millionen Tonnen im Jahr 2025, mit Projektionen für 2031, die 4,08 Millionen Tonnen zeigen, was einer CAGR von 2,43 % über den Zeitraum 2026–2031 entspricht. Robuste staatlich geförderte Infrastrukturprogramme, massive Investitionen in die Entsalzung und steigende Ausgaben für erneuerbare Energien stützen diesen stetigen Aufwärtstrend. Hart-PVC-Qualitäten dominieren das Volumen dank Rohren, Fittings und Konstruktionsprofilen, die in Projekten des Golfkooperationsrats (GCC) im Rahmen der „Vision 2030” spezifiziert werden, während biobasierte Alternativen an Dynamik gewinnen, da die Vorschriften zu Umwelt, Sozialem und Unternehmensführung (ESG) strenger werden. Nigerias beschleunigter Umbau des Energiesektors und Ägyptens petrochemischer Korridor verstärken die regionale Nachfragevielfalt. Vorgaben zu lokalem Inhalt in Saudi-Arabien und den Vereinigten Arabischen Emiraten (VAE) formen die Lieferketten um, fördern die regionale Compoundierung und verkürzen Lieferzeiten. Gleichzeitig drücken volatile Ethylen- und Chlorkosten die Margen, was die Hersteller dazu veranlasst, die Rohstoffintegration und zirkuläre PVC-Technologien auszubauen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielt Hart-PVC im Jahr 2025 einen Marktanteil von 57,70 % am Polyvinylchlorid (PVC)-Markt im Nahen Osten und Afrika; für biobasiertes PVC wird bis 2031 eine CAGR von 2,71 % prognostiziert.

- Nach Anwendung entfielen auf Rohre und Fittings im Jahr 2025 ein Anteil von 45,70 % am Marktvolumen des Polyvinylchlorid (PVC)-Markts im Nahen Osten und Afrika, während Drähte und Kabel voraussichtlich mit einer CAGR von 2,59 % wachsen werden.

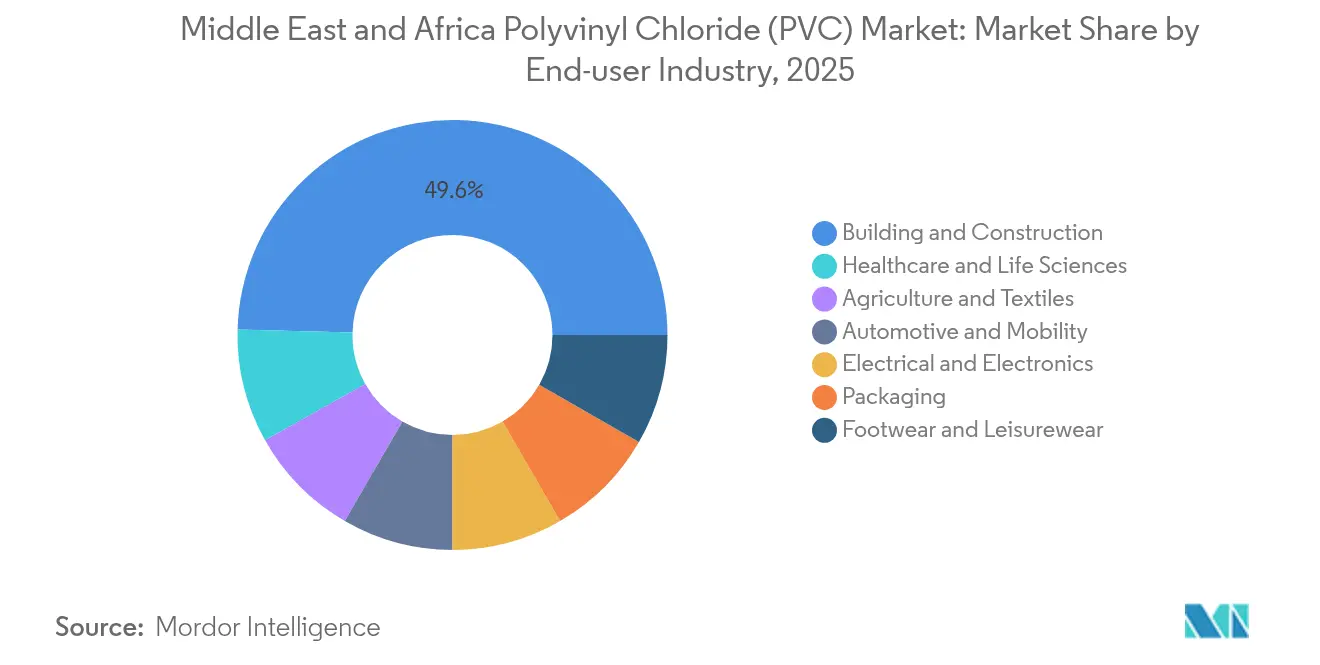

- Nach Endverbraucher erfasste der Bau- und Konstruktionssektor im Jahr 2025 einen Anteil von 49,60 % am Marktvolumen des Polyvinylchlorid (PVC)-Markts im Nahen Osten und Afrika; für den Bereich Gesundheitswesen und Biowissenschaften wird bis 2031 eine CAGR von 2,66 % prognostiziert.

- Geografisch gesehen führte Saudi-Arabien im Jahr 2025 mit einem Umsatzanteil von 23,90 %, während Nigeria mit einer CAGR von 2,51 % bis 2031 das stärkste Wachstum verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Naher Osten und Afrika Polyvinylchlorid (PVC) Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boomende Infrastrukturprogramme des öffentlichen Sektors | +0.8% | Saudi-Arabien, VAE, Katar, Ägypten | Langfristig (≥ 4 Jahre) |

| Rasche Expansion von Entsalzungs- und Wasserwiederverwendungs-Rohrleitungsnetzen | +0.6% | GCC, Marokko, Südafrika | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach Netzstabilisierungs- und Kabelanlagen für erneuerbare Energien | +0.4% | Golf und Nordafrika | Mittelfristig (2–4 Jahre) |

| Aufbau medizinischer PVC-Kapazitäten in Gesundheitskorridoren | +0.3% | VAE, Saudi-Arabien, Ägypten, Südafrika | Langfristig (≥ 4 Jahre) |

| Vorgaben zu lokalem Inhalt fördern regionale Compoundierung | +0.2% | Saudi-Arabien, VAE | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boomende Infrastrukturprogramme des öffentlichen Sektors treiben anhaltende PVC-Nachfrage an

Nationale Visionen im Wert von mehreren Milliarden US-Dollar bilden das Fundament für ein robustes Auftragsvolumen im Polyvinylchlorid (PVC)-Markt im Nahen Osten und Afrika. Saudi-Arabien stellte 2024 1,2 Milliarden USD für die Wasserinfrastruktur bereit, und NEOMs jahrzehntelanger Aufbau signalisiert einen dauerhaften Bedarf an Leitungen, Profilen und Verkleidungen. Ägyptens petrochemischer Komplex in der Wirtschaftszone des Suezkanals im Wert von 10,9 Milliarden USD vertieft die nachgelagerte PVC-Nutzung in Versorgungsunternehmen und Industriestrukturen. Langfristige Finanzierungsstrukturen isolieren die Volumina von Ölpreiszyklen und sichern eine vorhersehbare Baseline für die Hersteller.

Rasche Expansion von Entsalzungsnetzen beschleunigt Rohrnachfrage

Wasserarme GCC- und nordafrikanische Staaten skalieren ihre Entsalzungskapazitäten, ein rohrintensives Vorhaben. Veolias Auftrag über 320 Millionen USD in den VAE und Marokkos Atlantikanlage mit 822.000 m³/Tag sehen beide druckfestes, salzwasserbeständiges PVC-Rohrsystem vor[1]Redaktion, „VAE-Marokko-Gemeinschaftsunternehmen investiert 25 Mrd. USD in grünes Wasserstoffprojekt,” Zawya, zawya.com. Die Internationale Entsalzungsvereinigung erwartet, dass die regionale Kapazität bis 2030 um 50 % steigen wird, was sich direkt in einem anhaltenden Verbrauch von Hart-PVC-Qualitäten niederschlägt.

Anstieg der Nachfrage nach Netzstabilisierung und Kabelanlagen für erneuerbare Energien

Solar- und Windausbauprojekte erfordern die Installation von Tausenden von Kilometern isolierter Kabelanlagen. Allein Ägyptens 10-GW-Windprojekt West Suhag benötigt umfangreiche unterirdische PVC-Leerrohre[2]„10-GW-Windpark in Ägypten macht großen Schritt in Richtung Bau,” Infinity Power, weareinfinitypower.com. Intelligente Netzaufrüstungen in den VAE und Saudi-Arabien steigern die Nachfrage nach UV-stabilen Rohrsystemen weiter und treiben den Polyvinylchlorid (PVC)-Markt im Nahen Osten und Afrika in Richtung höherwertiger Elektroqualitäten.

Aufbau medizinischer PVC-Kapazitäten in Gesundheitskorridoren

Sonderwirtschaftszonen wie der Dubai Science Park und der Bereich Life Science in NEOM richten DEHP-freie Schlauch-, IV-Beutel- und diagnostische PVC-Linien ein. Die regulatorische Konvergenz rund um die ISO-10993-Biokompatibilität und die USP-Klasse-VI-Zertifizierung zieht regionale Compoundierer in höhermargige Nischen und unterstützt inkrementelles Wachstum im Polyvinylchlorid (PVC)-Markt im Nahen Osten und Afrika.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender ESG-Druck und PVC-Ausstiegsklauseln | -0.4% | Golfstaaten mit Green-Building-Anforderungen | Mittelfristig (2–4 Jahre) |

| Volatile Ethylen- und Chlor-Rohstoffpreise | -0.3% | Alle Produktionsstandorte | Kurzfristig (≤ 2 Jahre) |

| Bevorstehende Verbote bleihaltiger Stabilisatoren | -0.2% | GCC, Nordafrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender ESG-Druck und PVC-Ausstiegsklauseln hemmen das Wachstum

Green-Building-Zertifizierungen wie LEED und lokale Programme wie Dubais Al Sa'fat entmutigen chlorbasierte Polymere, setzen konventionelle Qualitäten unter Druck und drängen den Polyvinylchlorid (PVC)-Markt im Nahen Osten und Afrika in Richtung biobasierter Varianten. Die ab November 2024 geltende Blei-Stabilisator-Obergrenze der Europäischen Union von 0,1 % verpflichtet Exporteure, die Entwicklung bleifreier Formulierungen zu beschleunigen, was die Compliance-Kosten erhöht.

Volatile Ethylen- und Chlor-Rohstoffpreise belasten die Margen

Occidental Petroleum und Westlake Chemical meldeten beide höhere Ethylenkosten als Belastung für die Ergebnisse 2024–2025. Bei rohölgebundenen Preisformeln und stromintensiver Chlor-Elektrolyse bleibt die Kostenüberwälzung ungleichmäßig und drückt die Margen im gesamten Polyvinylchlorid (PVC)-Markt im Nahen Osten und Afrika.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Stärke der Hart-PVC, Dynamik der biobasierten Varianten

Hart-PVC-Qualitäten machten 2025 57,70 % des Marktvolumens des Polyvinylchlorid (PVC)-Markts im Nahen Osten und Afrika aus, angetrieben durch Pipeline- und Bauaufträge. Biobasiertes PVC wächst mit einer CAGR von 2,71 %, da Bauherren ESG-konforme Alternativen suchen. Kapazitätserweiterungen durch integrierte Hersteller tragen dazu bei, ein ausgewogenes regionales Angebot aufrechtzuerhalten, aber die schnellere Einführung recycelbarer Additive könnte den Anteil nach 2028 in Richtung kohlenstoffarmer Formulierungen verschieben. Der Preisaufschlag des Segments unterstützt die Sichtbarkeit im Polyvinylchlorid (PVC)-Markt im Nahen Osten und Afrika.

Zweitgenerations-Bioverfahren unter Verwendung von Non-Food-Biomasse senken die Emissionen von der Wiege bis zum Werkstor um bis zu 90 % und helfen GCC-Megaprojekten, ihre Scope-3-Ziele zu erfüllen. Die Resilienz von Hart-PVC hängt unterdessen von Entsalzungspipelines und Hochhausfassaden ab, die Korrosionsbeständigkeit und strukturelle Starrheit erfordern. Mit der Reifung bleifreier Stabilisatortechnologien sollten Hart-PVC-Qualitäten das Volumen auch unter strengeren Vorschriften behaupten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Dominanz der Rohre, Aufschwung der Kabel

Rohre und Fittings trugen 2025 45,70 % des Marktanteils am Polyvinylchlorid (PVC)-Markt im Nahen Osten und Afrika bei; elektrische Drähte und Kabel werden voraussichtlich bis 2031 mit einer CAGR von 2,59 % wachsen. Entsalzungs- und kommunale Wassernetze sichern die Basisnachfrage, während Smart-City-Glasfaser-bis-zum-Heim-Rollouts und erneuerbare Verbindungen das Kabelvolumen steigern. Folien und Platten bleiben in Agrarbedeckungs- und Verpackungsnischen stabil. Flaschen, Profile und Schläuche expandieren insgesamt im Einklang mit den privaten Konsumausgaben in Nordafrika.

Nach Endverbraucher: Baukern, Gesundheits-Sprint

Bau und Konstruktion behauptete 2025 49,60 % des Marktvolumens des Polyvinylchlorid (PVC)-Markts im Nahen Osten und Afrika, verankert durch langfristige GCC-Megaprojekte. Der Bereich Gesundheitswesen und Biowissenschaften, der am schnellsten wachsende Nutzer mit einer CAGR von 2,66 %, profitiert von neuen Sterilverpackungswerken und regionalisierten Medizinprodukte-Lieferketten. Automobilinnenausstattungen, Schuhwerk und flexible Verpackungen bieten Diversifizierung, fehlt jedoch das Volumen, um die Vorrangstellung des Bauwesens vor 2030 zu verdrängen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Saudi-Arabien hielt 2025 23,90 % des Polyvinylchlorid (PVC)-Markts im Nahen Osten und Afrika, gestützt durch Kapitalausgaben der Vision 2030 für Wasserinfrastruktur und gemischt genutzte Gigaprojekte. Die VAE-Volumina folgen dicht dahinter und nutzen Veolias 320-Millionen-USD-Entsalzungsanlage und den Kabelbedarf für Solarparks. Katar, Kuwait und Bahrain wachsen gemeinsam im Gleichschritt mit petrochemischen Expansionen, die mit dem Bau neuer Ethan-Cracker verbunden sind.

Nigerias CAGR von 2,51 % bis 2031 spiegelt jährliche Investitionen in erneuerbare Energien von 10 Milliarden USD wider, um bis zum Jahrzehntende 10 GW zu erreichen. Ägyptens Suez- und West-Suhag-Megaprojekte untermauern stetige Zuwächse, obwohl EU-Antidumpingzölle einige Exporte in Richtung Inlandsverbrauch umlenken. Marokko und Südafrika erhöhen die Einfuhren von Hart-PVC-Qualitäten für Entsalzungs- bzw. Bergbauaufrüstungen. Kleinere Märkte wie Oman und Algerien bieten inkrementelles Aufwärtspotenzial, wenn die panafrikansichen Handelskorridore reifen.

Wettbewerbslandschaft

Das regionale Angebot ist mäßig fragmentiert. Rohstoffintegration und Recyclingtechnologien dominieren die strategischen Ausgaben, da die Hersteller Reduzierungen der Scope-1- und Scope-2-Emissionen anstreben. Neueinsteiger konzentrieren sich auf medizinisches PVC und biobasiertes PVC und nutzen dabei unerschlossene Margenpools und regulatorische Rückenwinde. Chemplast Sanmars Expansion im Wert von 121 Millionen USD unterstreicht diese Migration zu höherwertigen Formulierungen. Lokale Inhaltsvorgaben stärken die inländische Compoundierung, aber kapitalintensive Chlor-Alkali-Linien bleiben in etablierten petrochemischen Zonen konzentriert. Insgesamt helfen disziplinierte Kapazitätserweiterungen und differenzierte Produktstrategien, den Polyvinylchlorid (PVC)-Markt im Nahen Osten und Afrika gegen Rohstoffschwankungen zu stabilisieren.

Naher Osten und Afrika Polyvinylchlorid (PVC) Branchenführer

SABIC

Egyptian Petrochemical Co.

Sasol

Westlake Chemical Corporation

The Sanmar Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Qatar Vinyl Company, ein Gemeinschaftsunternehmen der Mesaieed Petrochemical Holding Company, Qatar Petrochemical Company (QAPCO) Q.P.J.S.C und QatarEnergy, gab die Einführung der ersten PVC-Anlage des Landes in Mesaieed im September mit einer Auslegungskapazität von 350.000 Tonnen/Jahr bekannt. Europa wird voraussichtlich das primäre Exportziel sein.

- September 2024: Die ägyptischen PVC-Hersteller Egyptian Petrochemicals Co. (EPC) und TCI Sanmar Chemicals (S.A.E.) gaben ihre Preise für September inmitten einer schwachen Marktstimmung bekannt. EPC hielt seinen Preis bei EGP 49.000/Tonne (USD 1.007/Tonne) für PVC K67-68 aufrecht, während TCI Sanmar die Preise um EGP 1.000/Tonne (USD 21/Tonne) senkte und PVC K67-68 zu EGP 48.100/Tonne (USD 867/Tonne) und PVC K70/K58 zu EGP 52.100/Tonne (USD 939/Tonne) anbot.

Naher Osten und Afrika Polyvinylchlorid (PVC) Marktberichtsumfang

Polyvinylchlorid (PVC) ist ein hochfester thermoplastischer Werkstoff, der in verschiedenen Anwendungen weit verbreitet ist, darunter Rohre und Fittings, Folien und Platten, Drähte und Kabel, Flaschen, Profile, Schläuche und Rohleitungen. PVC-basierte Rohre und Fittings machten nach Volumen und Wert den größten Anwendungsanteil aus, gefolgt von Profilen, Schläuchen und Rohleitungen. Der Polyvinylchlorid (PVC)-Markt im Nahen Osten und Afrika ist segmentiert nach Produkttyp, Stabilisatortyp, Anwendung, Endverbraucherbranche und Geografie. Nach Produkttyp ist der Markt segmentiert in Hart-PVC, Weich-PVC, raucharmes PVC und chloriertes PVC. Nach Anwendung ist der Markt segmentiert in Rohre und Fittings, Folien und Platten, Drähte und Kabel, Flaschen, Profile, Schläuche und Rohleitungen sowie sonstige Anwendungen. Nach Endverbraucherbranchen ist der Markt segmentiert in Bau und Konstruktion, Automobil, Elektro und Elektronik, Verpackung, Schuhwerk, Gesundheitswesen und sonstige Endverbraucherbranchen. Nach Geografie ist der Markt segmentiert in Saudi-Arabien, Südafrika, Katar, Ägypten, Vereinigte Arabische Emirate und übriger Naher Osten und Afrika. Die Marktgröße und -prognose für jedes Segment werden in Volumen (in Kilotonnen) angegeben.

| Hart-PVC |

| Weich-PVC |

| Raucharmes halogenfreies PVC |

| Chloriertes PVC (CPVC) |

| Biobasiertes PVC |

| Rohre und Fittings |

| Folien und Platten |

| Drähte und Kabel |

| Flaschen und Behälter |

| Profile, Schläuche und Rohleitungen |

| Sonstige (Spielzeug, Stoffe, 3D-Druck) |

| Bau und Konstruktion |

| Automobil und Mobilität |

| Elektro und Elektronik |

| Verpackung |

| Schuhwerk und Freizeitbekleidung |

| Gesundheitswesen und Biowissenschaften |

| Landwirtschaft und Textilien |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Südafrika |

| Ägypten |

| Nigeria |

| Marokko |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Hart-PVC |

| Weich-PVC | |

| Raucharmes halogenfreies PVC | |

| Chloriertes PVC (CPVC) | |

| Biobasiertes PVC | |

| Nach Anwendung | Rohre und Fittings |

| Folien und Platten | |

| Drähte und Kabel | |

| Flaschen und Behälter | |

| Profile, Schläuche und Rohleitungen | |

| Sonstige (Spielzeug, Stoffe, 3D-Druck) | |

| Nach Endverbraucherbranche | Bau und Konstruktion |

| Automobil und Mobilität | |

| Elektro und Elektronik | |

| Verpackung | |

| Schuhwerk und Freizeitbekleidung | |

| Gesundheitswesen und Biowissenschaften | |

| Landwirtschaft und Textilien | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Südafrika | |

| Ägypten | |

| Nigeria | |

| Marokko | |

| Übriger Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Polyvinylchlorid (PVC)-Markt im Nahen Osten und Afrika im Jahr 2026?

Er umfasst 3,62 Millionen Tonnen und ist auf dem Weg, bis 2031 4,08 Millionen Tonnen zu erreichen.

Welches Segment verbraucht in der Region am meisten PVC?

Rohre und Fittings dominieren mit einem Anteil von 45,70 % und spiegeln anhaltende Ausgaben für die Wasserinfrastruktur wider.

Warum wächst biobasiertes PVC schneller als herkömmliche Qualitäten?

ESG-Vorgaben und bevorstehende Blei-Stabilisator-Verbote drängen Bauherren zu kohlenstoffarmen, konformen Alternativen, die mit einer CAGR von 2,71 % wachsen.

Welches Land zeigt die stärkste Wachstumsdynamik?

Nigeria führt mit einer CAGR von 2,51 %, da das Land jährlich 10 Milliarden USD investiert, um seine Ziele für erneuerbare Energien von 10 GW zu erreichen.

Welches Hauptrisiko bedroht die Herstellermargen?

Volatile Ethylen- und Chlorpreise, die an Rohölschwankungen gebunden sind, drücken die Margen und erhöhen den Druck zur Kostenüberwälzung.

Seite zuletzt aktualisiert am: