Marktgröße und Marktanteil für Styrol-Butadien-Styrol-Kautschuk

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

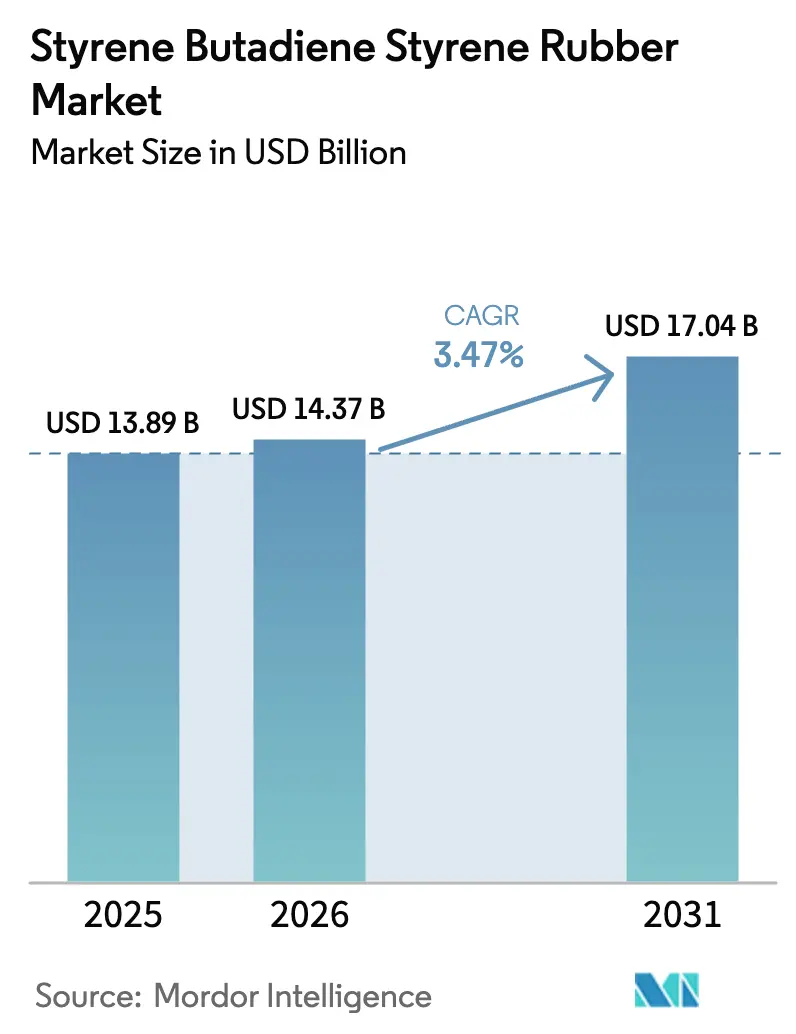

| Marktgröße (2026) | 14.37 Milliarden US-Dollar |

| Marktgröße (2031) | 17.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.47% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Styrol-Butadien-Styrol-Kautschuk von Mordor Intelligence

Die Marktgröße für Styrol-Butadien-Styrol-Kautschuk wird voraussichtlich von USD 13,89 Milliarden im Jahr 2025 auf USD 14,37 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,47 % über den Zeitraum 2026–2031 USD 17,04 Milliarden erreichen. Anhaltende Infrastrukturaufrüstungen in aufstrebenden Volkswirtschaften sowie eine kontinuierliche Nachfrage nach Hochleistungsschuhwerk, Compounds und dem unersetzlichen Gleichgewicht aus elastomerem Verhalten und thermoplastischer Verarbeitbarkeit treiben den Verbrauch weiterhin an. Integrierte Lieferketten im asiatisch-pazifischen Raum, wo vorgelagerte Rohstoffe nahtlos mit nachgelagerten Verarbeitungsclustern verbunden sind, schaffen Kostenvorteile, die ein resilientes Volumenwachstum unterstützen, auch wenn die Branche reift. Die Produktdifferenzierung konzentriert sich nun stärker auf Reinheit, biozugeordneten Inhalt und anwendungsspezifische Leistungsverbesserungen als auf die Positionierung über den Massenpreis – eine Verschiebung, die durch verschärfte Nachhaltigkeitsvorschriften verstärkt wird. Unternehmen, die zuverlässige Styrol- und Butadien-Ströme sichern und gleichzeitig die Kohlenstoffintensität der Produktion senken, sind gut positioniert, um Margen gegen Rohstoffvolatilität zu schützen.

Wesentliche Erkenntnisse des Berichts

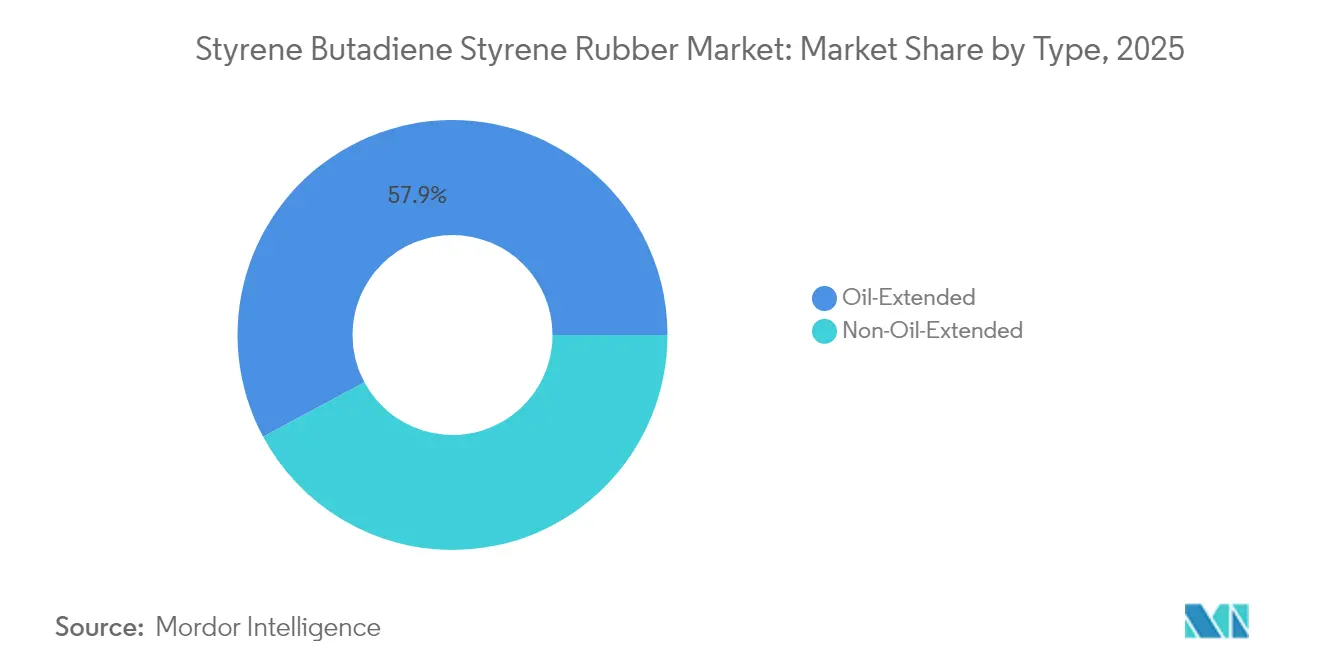

- Nach Typ entfielen öl-extendierte Qualitäten im Jahr 2025 auf einen Marktanteil von 57,85 % am Markt für Styrol-Butadien-Styrol-Kautschuk. Der Marktanteil des nicht öl-extendierten Typs wird jedoch voraussichtlich mit der schnellsten CAGR von 4,05 % im Prognosezeitraum zunehmen.

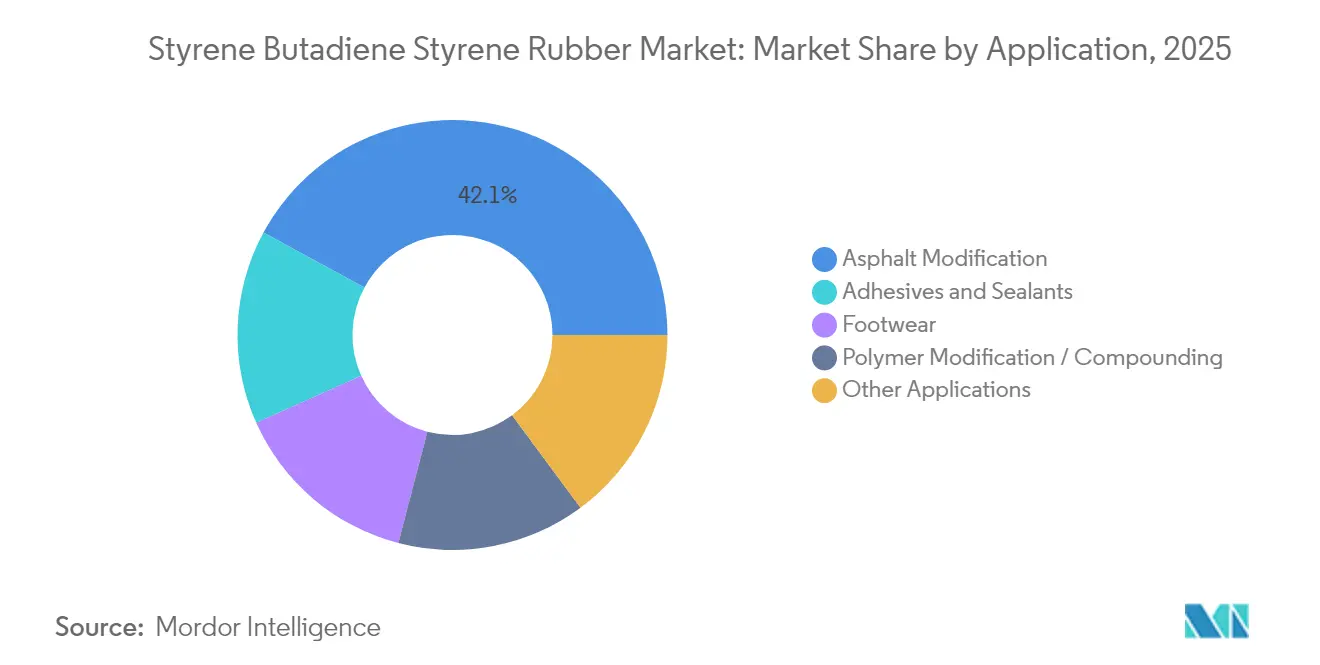

- Nach Anwendung dominierte die Asphaltmodifizierung im Jahr 2025 mit einem Anteil von 42,10 % am Markt für Styrol-Butadien-Styrol-Kautschuk, während Kleb- und Dichtstoffe bis 2031 voraussichtlich mit einer CAGR von 4,86 % wachsen werden.

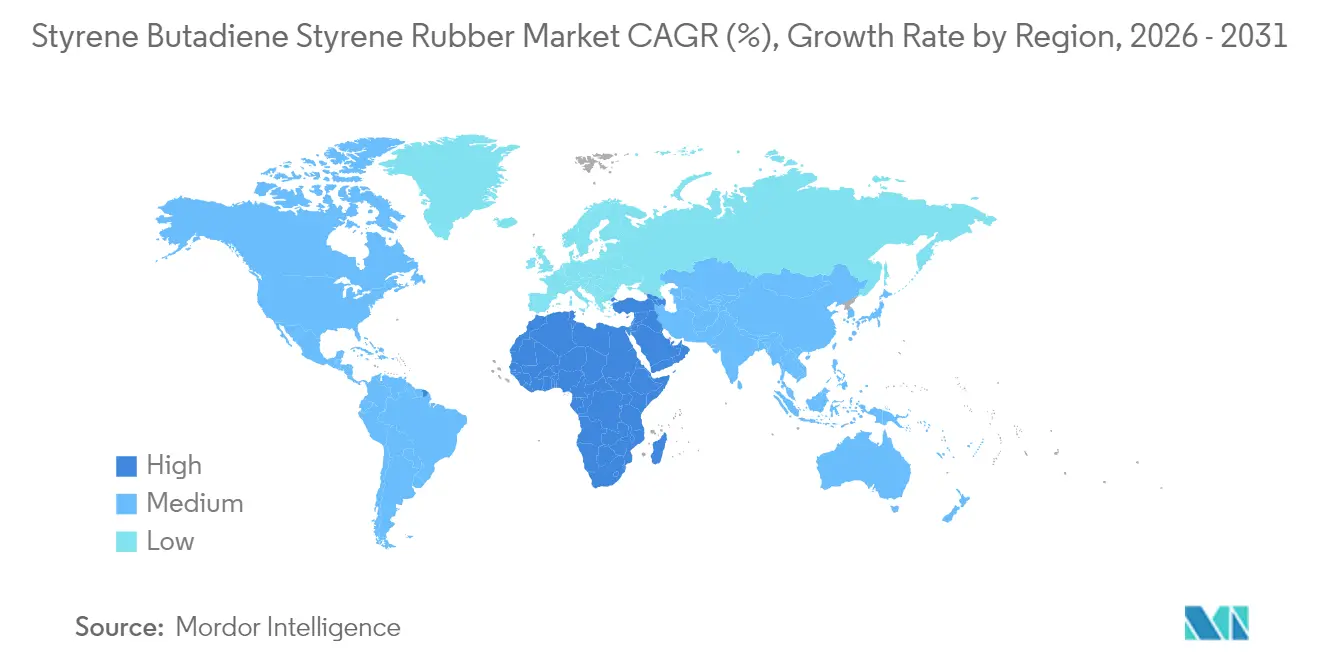

- Nach Geografie hielt die Region Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 45,75 %; die Region Naher Osten und Afrika soll bis 2031 mit einer CAGR von 3,75 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Styrol-Butadien-Styrol-Kautschuk

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rasante Expansion der Schuhfertigungszentren | +0.8% | Kern Asien-Pazifik, Ausstrahlungseffekte nach Lateinamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung von SBS-modifiziertem Bitumen bei Straßen- und Dachprojekten | +1.2% | Global, mit Schwerpunkt in MEA und APAC | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage aus Schmelzkleb- und Dichtstoffen | +0.9% | Nordamerika & EU, Expansion nach APAC | Kurzfristig (≤ 2 Jahre) |

| Substitution durch thermoplastische Elastomere für recycelbare Konsumgüter | +0.6% | EU und Nordamerika, regulatorisch getrieben | Mittelfristig (2–4 Jahre) |

| Zunahme des 3D-Drucks für flexible und transparente Teile | +0.4% | Nordamerika & EU, Technologiezentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Expansion der Schuhfertigungszentren

Vietnam, China und Indonesien bilden nun einen zusammenhängenden Fertigungskorridor, der spezialisierte SBS-Qualitäten für Zwischensohlen, Außensohlen und Dämpfungselemente erfordert. Hochelastische Varianten liefern Energierückgabeeigenschaften, die von Leistungsschuhmarken gesucht werden, und behalten gleichzeitig Anti-Rutsch-Koeffizienten bei, die für die Sicherheit am Arbeitsplatz und im Sport entscheidend sind. Nachhaltigkeitsziele globaler Schuhmarken treiben Pilotbestellungen für biozugeordnetes SBS voran, und SCG Chemicals' Investition von USD 700 Millionen in die Ethan-Aufrüstung seines LSP-Vietnam-Komplexes unterstreicht die Priorität der Monomer-Selbstversorgung für regionale Sohlen-Compounder[1]SCG Chemicals, "SCG investiert USD 700 Millionen in die LSP-Ethan-Aufrüstung," scgchemicals.com. Die gebündelte Produktion verkürzt zudem die Vorlaufzeiten und ermöglicht Just-in-Time-Lagermodelle, die das Umlaufvermögen für Fertigwarenmonteure senken.

Zunehmende Verwendung von SBS-modifiziertem Bitumen bei Straßen- und Dachprojekten

Staatlich finanzierte Autobahnausbauprogramme und städtische Dachsanierungen schreiben SBS-modifizierte Bindemittel für die Widerstandsfähigkeit gegen Spurrinnen bei 60 °C und Rissbildung bei -20 °C vor. Rheologische Tests bestätigen Verlängerungen der Nutzungsdauer von bis zu 40 % im Vergleich zu herkömmlichem Asphalt, was die höheren anfänglichen Polymerkosten aufwiegt. Nationale Infrastrukturpläne in Saudi-Arabien und Indien schreiben leistungsklassierten Asphalt mit Polymermodifizierung vor und positionieren SBS an der Spitze der Bieterausschreibungen sowohl für den Neubau von Fahrstreifen als auch für Deckenerneuerungsprogramme.

Steigende Nachfrage aus Schmelzkleb- und Dichtstoffen

Verpackungsverarbeiter wechseln von lösungsmittelbasierten Systemen zu SBS-basierten Schmelzklebstoffen, die bei 150–170 °C verarbeitet werden, wodurch Zykluszeiten verkürzt und VOC-Emissionen minimiert werden. Formulierer mischen 15–25 % SBS mit hydrierten Kohlenwasserstoffharzen, um druckempfindliche Klebrigkeit zu erzielen, die die Schälkraft bis zu -40 °C für Kfz-Kabelbaumklebebänder beibehält. Hersteller von Hygieneprodukten spezifizieren medizinisch zugelassenes SBS für Windelverschlusssysteme und schätzen dessen hautfreundliche Rückfederung und Geruchsneutralität.

Substitution durch thermoplastische Elastomere für recycelbare Konsumgüter

Europäische Gesetze zur erweiterten Herstellerverantwortung erfordern Designs, die mehrere Schmelz-Recycling-Kreisläufe ohne nennenswerten Eigenschaftsverlust tolerieren. Nicht öl-extendiertes SBS behält eine Zugfestigkeit von über 18 MPa auch nach zwei Wiederaufbereitungszyklen, was Kreislaufverpackungsinitiativen unterstützt. PLAYMOBILs Migration seiner Kleinkind-Linie zu pflanzenbasierten Styrolkunststoffen mit SBS-Anteil veranschaulicht, wie die Massenbilanzzertifizierung das Markenrisiko gegenüber künftigen Verboten mindert[2]INEOS Styrolution, "INEOS Styrolution schließt das Styrol-Werk Sarnia dauerhaft," ineos-styrolution.com .

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Rohstoffpreisvolatilität (Styrol, Butadien) | -1.1% | Global, besonders ausgeprägt in Regionen mit begrenzter Integration | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch hydriertes SEBS und andere fortschrittliche TPE | -0.7% | Nordamerika & EU, Premiumanwendungen | Mittelfristig (2–4 Jahre) |

| Verschärfte VOC-/ Umweltvorschriften für Styrolkunststoffe | -0.5% | EU und Kalifornien, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Rohstoffpreisvolatilität

Die dauerhafte Abschaltung der 430-kt-Styrolanlage von INEOS Styrolution in Sarnia schränkt das nordamerikanische Monomerangebot ein und treibt die Spotpreise in die Höhe, was kleinere SBS-Formulierer dazu veranlasst, kurzfristige Importe auszuhandeln oder Aufpreise für inländische Volumen zu zahlen. Kraton erhöhte im April 2025 die weltweiten SBS-Listenpreise, um die Marge gegen Styrolspitzen zu verteidigen, was die 31-prozentige Rohwarenkosten-Exposition gegenüber Rohstoffen unterstreicht. Parallele Expansionen bei S-SBR-Reifenelastomeren entziehen SBS-Produzenten Butadien und verschärfen die Versorgungsengpässe weiter.

Wettbewerb durch hydriertes SEBS und andere fortschrittliche thermoplastische Elastomere

Styrol-Ethylen-Butylen-Styrol (SEBS)-Copolymere übertreffen mit ihrer überlegenen UV-Beständigkeit, Thermostabilität und Witterungsbeständigkeit traditionelles SBS bei Außen- und Kraftfahrzeuganwendungen, wo die höheren Kosten durch die Langlebigkeit gerechtfertigt werden. Der Hydrierungsprozess verbessert die Leistung von SEBS unter UV-Bestrahlung und hohen Temperaturen und macht es ideal für Anwendungen, die eine Nutzungsdauer von über einem Jahrzehnt erfordern. Propylenbasierte Elastomere (PBE), die mit fortschrittlichen Metallocen-Katalysatoren entwickelt wurden, entwickeln sich aufgrund ihrer Recyclingfähigkeit und des Potenzials für biobasierte Rohstoffe zu starken Wettbewerbern. Kommerzielle PBE-Qualitäten wie ExxonMobil's Vistamaxx, Dow's Versify und Mitsui's Tafmer bieten Bruchdehnungen von über 1.700 % und elastische Rückstellraten von 80–94 %, die mit SBS konkurrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz öl-extendierter Typen steht nicht öl-extendierten Wachstumstrends gegenüber

Öl-extendierte Qualitäten behaupteten 2025 weiterhin einen Volumenanteil von 57,85 %, getragen von Asphalt- und Schuhwerk-Compoundeuren, die die Schmelzviskositätsreduktion schätzen, die bei Prozessölgehalten von bis zu 25 % erzielt werden kann. Dieser Anteil spiegelt eine wirtschaftliche Optimierung wider, bei der die Zugfestigkeitserhaltung über 12 MPa die Anwendungsschwellenwerte erfüllt und sich die Verarbeitungsfenster für den Hochdurchsatz-Extrusionsprozess erweitern. Nicht öl-extendiertes SBS bietet überlegene Klarheit und chemische Beständigkeit und positioniert sich für Anwendungen wie medizinische Stopfen, Kraftfahrzeuglüftungsdichtungen und Elektronikgehäuse, die strenge VOC-Grenzwerte einhalten müssen. Die steigende Nachfrage steigert den Verbrauch von nicht öl-extendiertem SBS mit einer CAGR von 4,05 % und übertrifft damit das Gesamtmarktwachstum für Styrol-Butadien-Styrol.

Niedrigviskose öl-extendierte Qualitäten vereinfachen die Schmelzklebstoffbeschichtung bei 180 m/min für Verpackungslinien, während nicht öl-extendierte Varianten für spritzgegossene Soft-Touch-Griffe geeignet sind, die Maßhaltigkeit erfordern. Biobasierte Prozessöle bieten einen Hybridansatz, der die Verarbeitungsvorteile beibehält und gleichzeitig die Nachhaltigkeitsbewertungen verbessert, was potenziell einige Käufer wieder zu ölweichgemachten Angeboten zurückführen könnte, sobald kommerzielle Volumina zunehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Asphaltmodifizierung führt, während Klebstoffe sich beschleunigen

Der Anteil der Asphaltmodifizierung von 42,10 % im Jahr 2025 zeigt, dass das Wachstum der Marktgröße für Styrol-Butadien-Styrol-Kautschuk nach wie vor hauptsächlich durch Straßenbeläge und Dachsysteme getrieben wird. Nationale Straßenbaubehörden schreiben SBS-Anteile von 3–7 % vor, um Spurtiefenreduktionen und Rissbeständigkeit zu erzielen, was die Lebensdauer des Belags um bis zu 40 % verlängern kann. Lebenszykluskosten-Analysen bestätigen den SBS-Aufpreis, wenn die Verkehrsbelastung 10.000 Fahrzeuge pro Tag übersteigt.

Kleb- und Dichtstoffe verzeichnen mit 4,86 % die schnellste CAGR, was einen Wandel hin zu hochwertigen, VOC-armen Klebstofflösungen für die Gewichtsreduzierung in der Kraftfahrzeugbranche und recycelbare Verpackungen widerspiegelt. Formulierer nutzen die Klebrigkeit und Thermofusibilität von SBS, um Einkomponentensysteme zu entwickeln, wodurch der Bedarf an Mehrpolymer-Mischungen entfällt. Schuhwerk-Compounds bleiben ein stabiler Volumenabsatz, und Polymermodifizierung dient weiterhin als Nischenverstärker für starre Styrolkunststoffe, bei denen die erhöhte Schlagzähigkeit geringfügige Steifigkeitsverluste aufwiegt. Aufkommende 3D-Druck-Filamente und transparente medizinische Schläuche bieten inkrementelle, aber margenstarke Tonnagen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Region Asien-Pazifik hielt 2025 einen Umsatzanteil von 45,75 % und bleibt der Anker für den Markt für Styrol-Butadien-Styrol-Kautschuk aufgrund integrierter petrochemischer Anlagen in China und der ASEAN-Fertigungskorridore. Schuhwerkexporte aus Vietnam stiegen 2024 um 11 % und steigerten direkt den SBS-Sohlenkompound-Verbrauch. Staatliche Straßenbauprogramme in Indien und Indonesien schreiben ebenfalls SBS-modifiziertes Bitumen für Klimaresilienz vor und unterstützen einen stetigen regionalen Verbrauchsrückgang.

Die Raffinerie-Rationalisierung in Nordamerika reduziert die inländische Styrolproduktion, und die Schließung in Sarnia verlagert die Region in Richtung Importabhängigkeit bei Massen-SBS, auch wenn erhöhte Kraftfahrzeug- und Baustandards die Nachfrage nach Premiumqualitäten mit niedrigen VOC-Werten aufrechterhalten. Hersteller nutzen Anwendungsentwicklungsdienstleistungen, um ihren Anteil gegenüber importierten Materialien zu schützen.

Europa zeigt reife Volumina, aber eine stetige Nachfrage nach recycelbaren Konsumgütern, bei denen die thermoplastische Wiedergewinnbarkeit von SBS mit den Kreislaufwirtschaftsrichtlinien übereinstimmt. Strenge REACH-Protokolle drängen Formulierer zu styrolresidualarmen und biozugeordneten Varianten.

Die CAGR des Nahen Ostens und Afrikas von 3,75 % bis 2031 wird durch staatliche Infrastruktur-Megaprojekte und den Vorteil der Region durch rohstoffreiche petrochemische Parks angetrieben, die SBS rückwärts integrieren können. Südamerika ist auf die makroökonomische Erholung angewiesen; Brasiliens Zunahme in der Automobilproduktion unterstützt Kleb- und Innenverkleidungsanwendungen, trotz begrenzter lokaler SBS-Harzkapazität.

Wettbewerbslandschaft

Der Markt für Styrol-Butadien-Styrol-Kautschuk ist mäßig konzentriert und platziert vertikal integrierte Großunternehmen wie LG Chem, Kumho Petrochemical und INEOS Styrolution aufgrund ihres Eigentums an Styrol- und Butadien-Strömen am unteren Ende der Kostenkurve. Hersteller konkurrieren darum, ISCC-massenbilanziertes SBS zu zertifizieren und biogene Beschickungswege zu entwickeln, die es Verarbeitern ermöglichen, ihre Scope-3-Emissionsziele zu erfüllen. F&E-Budgets zielen auf leicht zu verarbeitende öl-extendierte Qualitäten mit niedrigeren VOC-Emissionen und medizinkonforme nicht öl-extendierte Produkte für tragbare Geräte ab. Fusionen, Gemeinschaftsunternehmen und Rohstoff-Tauschverträge orientieren sich am Bedarf nach Skalierung, um Rohstoffvolatilität zu überstehen.

Marktführer in der Styrol-Butadien-Styrol-Kautschuk-Branche

LG Chem

LCY

Kumho Petrochemical Co., Ltd.

Kraton Corporation

Dynasol Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Kraton Corporation kündigte eine allgemeine Preiserhöhung in Nordamerika für die Produktlinien SBS, SIS und HSBC an. Das Unternehmen setzt diese Preiserhöhungen nach einer eingehenden Prüfung der Auswirkungen der kürzlich eingeführten Zölle und der damit verbundenen Kostensteigerungen um.

- April 2023: Kraton Corporation, bekannt für die nachhaltige Produktion von Spezialpolymeren und hochwertigen biobasierten Produkten, gab Pläne bekannt, seine Lieferkapazität für Styrol-Butadien-Styrol-Blockcopolymere (SBS) in seinem Werk in Belpre, Ohio, zu erweitern.

Berichtsumfang des globalen Marktes für Styrol-Butadien-Styrol-Kautschuk

Styrol-Butadien-Styrol-Kautschuk wird durch Polymerisation von Styrol und Butadien in einem organischen Lösungsmittel hergestellt. Er wird als Asphaltmodifikator, Wasserschutzbahn, Klebstoff, Compound und Kunststoffmodifikator verwendet.

Der Markt für Styrol-Butadien-Styrol-Kautschuk ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in öl-extendiert und nicht öl-extendiert unterteilt. Nach Anwendung ist der Markt in Schuhwerk, Asphaltmodifizierung, Polymermodifizierung, Kleb- und Dichtstoffe sowie sonstige Anwendungen unterteilt. Der Bericht bietet auch Marktgröße und -prognosen für 15 Länder in den wichtigsten Regionen. Für jedes Segment wurden Marktgröße und -prognosen auf der Grundlage des Umsatzes (Millionen USD) erstellt.

| Öl-extendiert |

| Nicht öl-extendiert |

| Schuhwerk |

| Asphaltmodifizierung |

| Polymermodifizierung / Compoundierung |

| Kleb- und Dichtstoffe |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Russland | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Rest von Naher Osten und Afrika |

| Nach Typ | Öl-extendiert | |

| Nicht öl-extendiert | ||

| Nach Anwendung | Schuhwerk | |

| Asphaltmodifizierung | ||

| Polymermodifizierung / Compoundierung | ||

| Kleb- und Dichtstoffe | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen projizierten Wert wird der Markt für Styrol-Butadien-Styrol bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 USD 17,04 Milliarden auf der Grundlage einer CAGR von 3,47 % erreichen wird.

Welche Anwendung wächst bis 2031 am schnellsten für SBS?

Kleb- und Dichtstoffe, getrieben durch Leichtbau in der Kraftfahrzeugbranche und Verpackungen, wachsen mit einer CAGR von 4,86 %.

Warum dominiert Asien-Pazifik die globale SBS-Nachfrage?

Die Region konzentriert die Schuhwarenproduktion, Asphaltprojekte und integrierte petrochemische Lieferketten, die zusammen 45,75 % des Umsatzes im Jahr 2025 ausmachen.

Wie beeinflussen Nachhaltigkeitsziele die SBS-Produktentwicklung?

Hersteller bringen biozugeordnete und ISCC-zertifizierte Qualitäten auf den Markt, um Kreislaufwirtschaftsvorschriften zu erfüllen und gleichzeitig thermoplastische Verarbeitungsvorteile beizubehalten.

Welcher Schlüsselfaktor wirkt sich heute negativ auf die SBS-Margen aus?

Die Volatilität der Styrol- und Butadien-Rohstoffpreise kann die Betriebsmargen schmälern, insbesondere bei Herstellern ohne vertikale Integration oder langfristige Lieferverträge.

Seite zuletzt aktualisiert am: