Polymerbinder-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

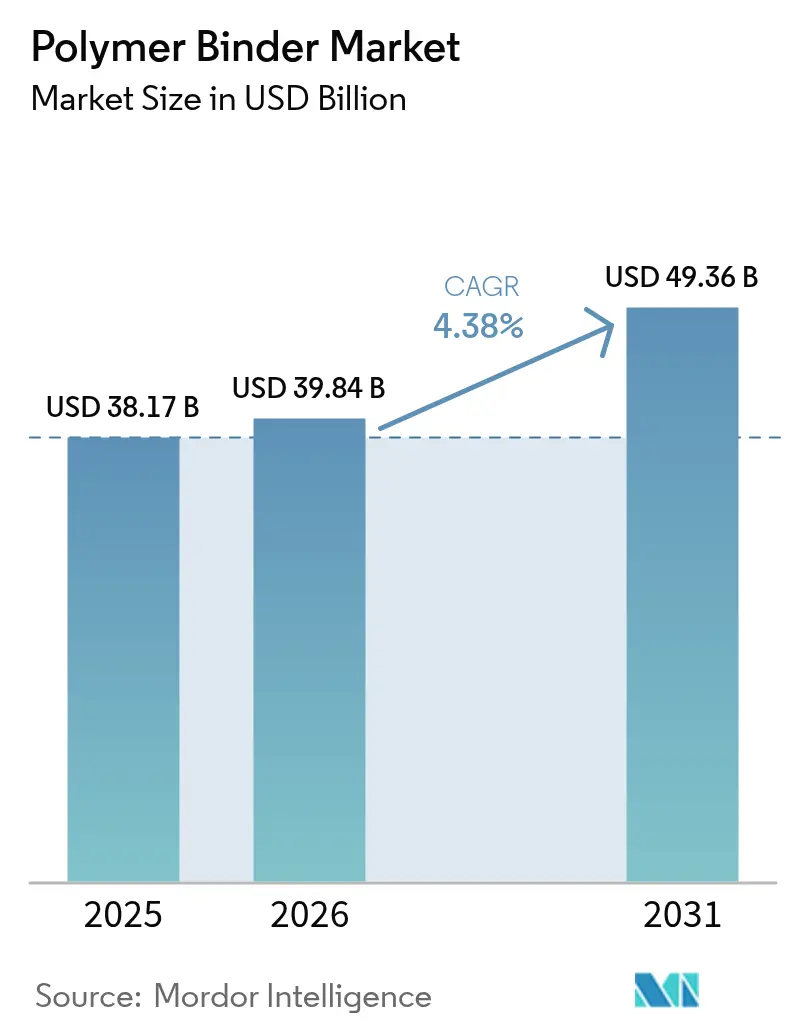

| Marktgröße (2026) | 39.84 Milliarden US-Dollar |

| Marktgröße (2031) | 49.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polymerbinder-Marktanalyse von Mordor Intelligence

Die Polymerbinder-Marktgröße wird im Jahr 2026 auf 39,84 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 38,17 Milliarden USD, mit Prognosen für 2031, die 49,36 Milliarden USD zeigen, mit einer CAGR von 4,38 % über den Zeitraum 2026–2031. Architektur- und Industriebeschichtungen verankern weiterhin den Verbrauch, doch Batterieelektroden, Pulverbett-Additiv-Fertigung und kreislaufwirtschaftliche Verpackungen erschließen messbar neue Volumina, die den Rückgang in traditionellen Papier- und Teppichanwendungen kompensieren. Flüssige, wasserbasierte Formulierungen sind in den Mainstream übergegangen, da Vorschriften in Nordamerika, Europa und Teilen Asiens die Lösemittelemissionen einschränken, was chemische Innovationen vorantreibt, die die Haftung erhalten und gleichzeitig VOC reduzieren. Vinylacetat übertrifft weiterhin konkurrierende Chemien dank seines breiten Formulierungsfensters, seiner Wettbewerbsfähigkeit beim Preis und seiner Kompatibilität mit VOC-armen Systemen, während bio-attributierte Qualitäten, die derzeit im Pilotmaßstab erprobt werden, einen geringeren CO₂-Fußabdruck versprechen. Wettbewerbsdruck äußert sich zunehmend durch Nachhaltigkeitsverpflichtungen, regionale Kapazitätserweiterungen und technische Allianzen, die geistiges Eigentum in aufkommenden Batterie- und 3D-Druck-Anwendungen schützen.

Wichtigste Erkenntnisse des Berichts

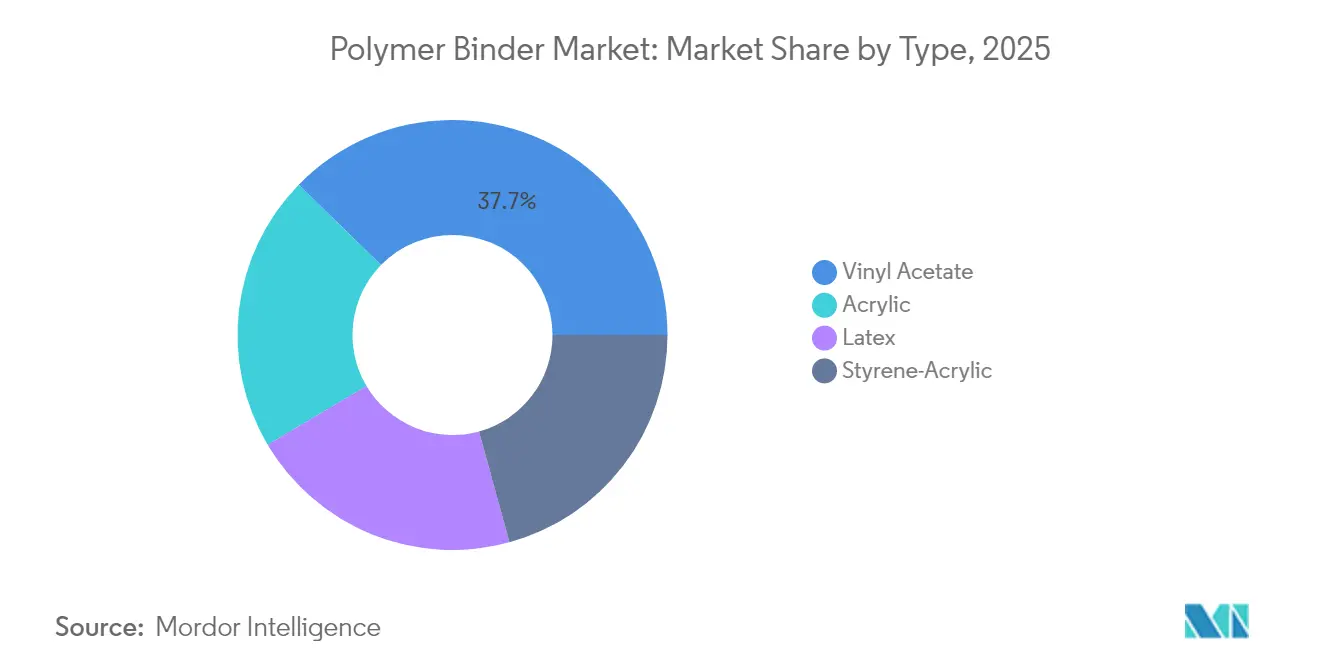

- Nach Typ führte Vinylacetat mit einem Marktanteil von 37,68 % im Polymerbinder-Markt im Jahr 2025 und soll bis 2031 mit einer CAGR von 5,83 % wachsen.

- Nach Form hielten Flüssigqualitäten 64,10 % des Umsatzes im Jahr 2025 und entwickeln sich mit einer CAGR von 5,14 % weiter, da Hersteller stärker auf wasserbasierte Systeme setzen.

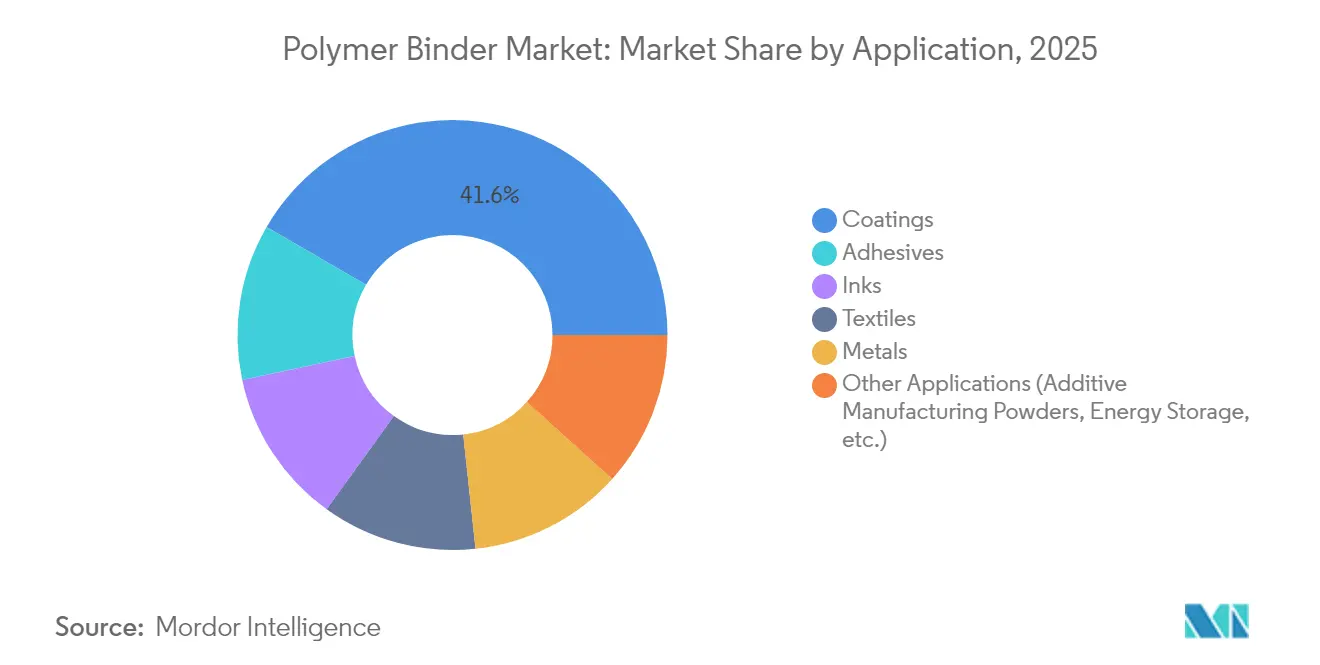

- Nach Anwendung entfielen auf Beschichtungen 41,62 % des Umsatzanteils im Polymerbinder-Markt im Jahr 2025, während das Segment „Sonstige Anwendungen” bis 2031 eine CAGR von 5,98 % erreichen soll.

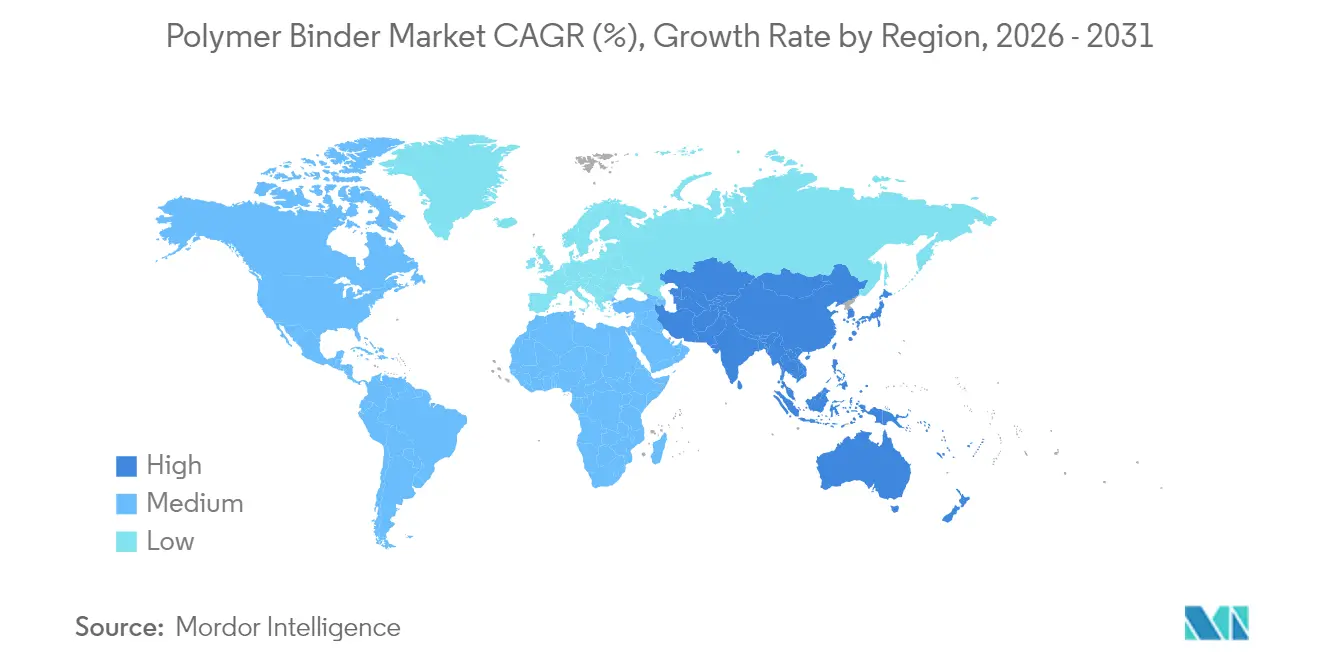

- Nach Geografie entfielen auf Asien-Pazifik 54,20 % der Nachfrage im Jahr 2025, und die Region soll mit einer CAGR von 5,19 % am schnellsten wachsen, was gleichzeitige Aufschwünge in der Bau- und Batterieproduktion widerspiegelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Polymerbinder-Markttrends und -Einblicke

Treiberwirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage aus dem Bereich Architektur- und Industriebeschichtungen | +1.2% | Global, mit führender Rolle Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rascher Wandel hin zu wasserbasierten VOC-armen Formulierungen | +0.8% | Nordamerika und EU als Erstanwender, Asien-Pazifik folgt | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Einsatz von Polymerbindern in Li-Ionen-Batterieelektroden | +0.6% | Asien-Pazifik als Kernregion mit Ausstrahlungseffekten auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Erweiterter Einsatz in der Pulverbett-Additiv-Fertigung | +0.4% | Innovationszentren in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Forschung und Entwicklung biobasierter Binder für die Kreislaufwirtschaftskonformität | +0.3% | EU führend, Nordamerika folgend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus dem Bereich Architektur- und Industriebeschichtungen

Urbanisierung, Infrastrukturerneuerung und höhere Leistungserwartungen in rauen Klimazonen veranlassen Beschichtungsformulierungsspezialisten, fortschrittliche Polymerbinder einzusetzen, die Haltbarkeit, Schmutzbeständigkeit und Farbbeständigkeit unter tropischer Feuchtigkeit oder schweren winterlichen Frost-Tau-Zyklen gewährleisten. Wasserbasierte Emulsionen beanspruchten im Jahr 2025 fast zwei Drittel der neuen Architekturfarben-Formulierungen – ein Meilenstein, der strengere Emissionsvorschriften und die Präferenz der Endverbraucher für geruchsarme Produkte widerspiegelt. Industrieanlagen setzen hochfeststoffhaltige Epoxid-Acryl-Hybride ein, um die Wartungsintervalle an Brücken, Pipelines und Fahrzeugen zu verlängern, wobei Binderschemien zum Einsatz kommen, die chemischer Eintauchung und Temperaturschocks standhalten. Premium-Außenfarben integrieren selbstvernetzende Vinylacetat-Systeme, die den Koaleszenzmittelbedarf reduzieren und VOC-Emissionen senken, ohne die Filmintegrität zu beeinträchtigen. Der Aufwertungstrend ist besonders deutlich in China, Indien und Indonesien sichtbar, wo Massenbauprogramme mit steigendem verfügbarem Einkommen die Erwartungen an die Fassadenlebensdauer steigern. Multinationale Beschichtungsunternehmen lokalisieren Lieferketten und verankern die regionale Nachfrage nach zuverlässigen Binderrohstoffen.

Rascher Wandel hin zu wasserbasierten VOC-armen Formulierungen

Regulierungsbehörden senken VOC-Grenzwerte inzwischen auf deutlich unter 50 g/l bei Gebäudebeschichtungen, was lösemittelbasierte Systeme innerhalb von zwei Jahren in Kalifornien und mehreren EU-Staaten zu Nischenprodukten macht. Binderhersteller reagierten mit Acryl- und Vinyl-Acryl-Emulsionen, die bei Raumtemperatur harte, chemikalienbeständige Filme bilden können und dabei den VOC-Gehalt deutlich unter 5 g/l halten. So erreicht beispielsweise Dows ML-520 Acrylbinder Außenwitterungsbeständigkeitswerte, die mit langjährig etablierten lösemittelbasierten Alkydharzen vergleichbar sind[1]Dow, "MULTILOBE ML-520 Acrylbinder," dow.com. Architekten und gesundheitsbewusste Hauseigentümer beschleunigten die Akzeptanz, indem sie geruchsfreie Farben für Schulen und Krankenhäuser vorschrieben, wodurch ein Sog entstand, der sich über regulierte Regionen hinaus ausbreitet. Auch Gerätehersteller passten sich an; Spritzpistolenhersteller brachten Düsen auf den Markt, die für wasserbasierte Farben mit geringer Viskosität optimiert sind, um den Overspray zu reduzieren und Handwerkern den Umstieg zu erleichtern. Asiatische Baumärkte folgen rasch, da exportorientierte Beschichtungsunternehmen ihre Formulierungen auf EU-Ecolabels ausrichten. Der daraus resultierende Nachfrageanstieg nach wasserkompatiblen Bindern hat Bestellzyklen verkürzt und zwingt einige Lieferanten, ihre Anlagen nahezu auf Kapazitätsgrenze zu betreiben.

Zunehmender Einsatz von Polymerbindern in Li-Ionen-Batterieelektroden

Die Elektrifizierung der Mobilität hat den Kundenstamm für Binderhersteller verändert, indem Gigafactories eingeführt wurden, die Spezialqualitäten in Mengen verbrauchen, die vor fünf Jahren undenkbar waren. Kathoden- und Anodenbeschichtungen erfordern Binder, die hohe Spannungen aushalten, Hunderte von Ladezyklen überstehen und die Haftung auf Aluminium- und Kupferfolien nach Exposition gegenüber Elektrolytlösungsmitteln aufrechterhalten. Chinesische und südkoreanische Zellenhersteller haben mehrjährige Beschaffungsverträge abgeschlossen, um zuverlässige Qualität zu sichern, und belohnen Lieferanten, die eine Metallionenreinheit unter 50 ppm und eine Partikelgröße unter 500 nm dokumentieren können. Celanese hat sein Portfolio um flexible Polyamid-Binder erweitert, die auf Wärmemanagementschichten in Batteriepaketen zugeschnitten sind.

Erweiterter Einsatz in Pulverbett-Additiv-Fertigungsprozessen

Pulverbett-Schmelzdrucker für Luft- und Raumfahrt, Dentalanwendungen und leistungsstarke Automobilteile benötigen Polymerbinder, die bei Raumtemperatur reibungslos fließen, aber schnell schmelzen, wenn sie von Laser- oder Elektronenstrahlen getroffen werden. Rheologie, thermische Zersetzungskurve und Ausgasungsprofil müssen mit den Maschinenparametern übereinstimmen, um Verzug oder Hohlräume zu vermeiden. Forschungsteams an nordamerikanischen Universitäten veröffentlichten Studien, bei denen multifunktionelle Acryl-Urethan-Binder verwendet wurden, um Zugfestigkeiten von über 75 MPa in kohlefaserverstärkten Drucken zu erreichen[2]MDPI, "Leistung multifunktioneller Acryl-Urethan-Binder in der Additiv-Fertigung," mdpi.com. Chemieunternehmen reagierten mit der Einführung eng verteilter Pulverbinder mit antistatischen Beschichtungen, die eine Agglomeration bei der Lagerung in feuchtem Klima minimieren. Frühzeitige Anwender berichten von 15 % schnelleren Aufbauraten nach der Binderoptimierung, was den Mehrwert trotz höherer Rohstoffkosten bestätigt. Staatlich finanzierte Luft- und Raumfahrtprojekte in den Vereinigten Staaten und Deutschland stimulieren die Nachfrage weiter, indem sie Additiv-Fertigung für Satellitenkomponenten vorschreiben und damit einen technologischen Brückenkopf etablieren, den Rohstofflieferanten im Laufe des Jahrzehnts ausbauen werden.

Hemmnisauswirkungsanalyse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Struktureller Rückgang in der Papier- und Teppichherstellung | -0.7% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Volatilität bei wichtigen Monomereinsatzstoffpreisen | -0.5% | Global mit Asien-Pazifik-Exponierung | Kurzfristig (≤ 2 Jahre) |

| Verschärfte PFAS-bezogene Vorschriften für Fluorpolymerbinder | -0.3% | Nordamerika und EU führend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Struktureller Rückgang in der Papier- und Teppichherstellung

Die Digitalisierung reduziert kontinuierlich die Nachfrage nach grafischen Druckpapieren und eliminiert einst stabile Volumina für Stärke-Vinylacetat-Copolymerbinder, die bei der Oberflächenleimung eingesetzt werden. Die Nachfrage nach Teppichböden in der Wohnsanierung schwindet zugunsten von Luxus-Vinylplatten und Laminatböden, die andere Klebstoffchemien verwenden, was die Latex-Binder-Verkäufe in Nordamerika und Westeuropa untergräbt. Verpackungspapier- und Tissue-Segmente wachsen weiterhin, erfordern jedoch höhere Nassfestigkeitsadditive und biobasierte Binder mit anderen Formulierungsbilanzen, was Hersteller zur Neugestaltung von Produktionslinien zwingt. International Paper kündigte seine Fusion mit DS Smith an und positioniert faserbasierte Verpackungen für den E-Commerce, was neue Möglichkeiten für neue wässrige Binder schafft. Der Nettoeffekt auf das gesamte Polymerbindervolumen ist moderat negativ, da neue Qualitäten einen höheren Einheitswert, aber niedrigere Nassaufnahmeraten aufweisen, was zu geringeren Tonnagen führt. Regionale Mühlen, die seit 2023 stillgelegt wurden, werden voraussichtlich nicht wieder in Betrieb genommen, was den Strukturwandel zementiert.

Volatilität bei wichtigen Monomereinsatzstoffpreisen

Essigsäure-, Butylacrylat- und Styrolpreise schwankten seit 2024 in Sechsmonatsintervallen um 30 %, da Raffinerieausfälle, Schifffahrtsengpässe und geopolitische Spannungen die Versorgung störten. Kleinere Binderhersteller ohne Rückwärtsintegration absorbieren Kostensteigerungen, die die Margen erodieren und das Kapital für Innovation einschränken. Asiatische Formulierungsspezialisten sehen sich zusätzlichen Währungsrisiken ausgesetzt, wenn Spotladungen in USD bepreist werden, was sie zu Absicherungsmaßnahmen oder einer Verkürzung der Angebotsgültigkeitsdauer zwingt. Einige multinationale Konzerne diversifizierten über langfristige Bioproduktionsverträge und sicherten sich Einsatzstoffe aus Zuckerrohrethanol oder Tallölfraktionen, um die Kostenkurven zu glätten. Dieser Ansatz erfordert eine Zertifizierung gemäß ISCC PLUS oder vergleichbaren Massenbilanzregelungen, um Ecolabel-Prüfern zu genügen, was den Verwaltungsaufwand erhöht. Trotz dieser Bemühungen verzögert anhaltende Preisturbulenz weiterhin Kundenpreislisten und erschwert die Budgetplanung für Farben- und Klebstoffhersteller.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Vinylacetat behauptet Führungsstellung durch Vielseitigkeit und regulatorische Eignung

Vinylacetat hielt im Jahr 2025 einen Anteil von 37,68 % am Polymerbinder-Markt und soll bis 2031 eine CAGR von 5,83 % verzeichnen, was seine Anpassungsfähigkeit an wasserbasierte, VOC-arme Farben und an neuartige Batteriepasten unterstreicht, die stabile kolloidale Dispersionen erfordern. Komplementäre Chemien wie reine Acrylate dominieren Premium-Deckschichtformulierungen, die Kreidungsbeständigkeit erfordern, während Styrol-Acrylate für wirtschaftliche Innenfarben und ausgewählte Papiersättigungen eingesetzt werden. Jüngste bio-attributierte Pilotchargen zeigen, dass Vinylacetat Fermentationsessigsäure einbinden kann, ohne die Polymerleistung zu verändern, womit die Matrix mit den Scope-3-Dekarbonisierungszielen in Einklang gebracht wird.

Fortsetzende Forschung in der Selbstvernetzungstechnologie schärft Vinylacetats Wettbewerbsvorteil, indem sie die Blockbeständigkeit und die frühe Wasserbeständigkeit in Außenfarben steigert – Eigenschaften, die einst reinen Acrylaten vorbehalten waren. Die Integration reaktiver Tenside verbessert die Scheuerbeständigkeit und senkt gleichzeitig die Migration freier Tenside, ein Merkmal, das die Schmutzbeständigkeit an Innenwänden verbessert.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Form: Flüssigqualitäten bewahren Dominanz, da der Wandel zu wasserbasierten Systemen sich beschleunigt

Flüssigdispersionen machten im Jahr 2025 64,10 % der Polymerbinder-Marktgröße aus und sollen bis 2031 eine CAGR von 5,14 % verzeichnen, da Formulierungsspezialisten weltweit lösemittelbasierte Systeme durch wasserverdünnte Alternativen ersetzen. Ihre einfache Pump-, Misch- und Filtrierfähigkeit auf bestehenden Lackierlinien vermeidet kostspielige Prozessänderungen und ermöglicht kleinen und mittelgroßen Beschichtern, VOC-Obergrenzen mit knappen Budgets einzuhalten. Hochfeststoffhaltige Flüssigkeiten dringen in industrielle Wartungsbeschichtungen ein und bieten niedrige Flammpunkte und kürzere Aushärtezeiten im Vergleich zu herkömmlichen zweikomponentigen Epoxiden. Pulverbinder behalten ihre Relevanz in der Additiv-Fertigung und ausgewählten Textilveredelungen, die eine verlängerte Haltbarkeit ohne Kühlung erfordern, doch das Angebot bleibt auf spezialisierte Anlagen mit strengen Partikelformkontrollen beschränkt.

Nach Anwendung: Beschichtungen verankern den Umsatz, während aufkommende Anwendungen inkrementelles Wachstum vorantreiben

Beschichtungen hielten im Jahr 2025 41,62 % der Nachfrage im Polymerbinder-Markt, da Haushalte, Infrastrukturmanager und OEM-Lackierer Ästhetik und Schutz priorisierten. Das Volumen dieses Segments unterstützt die Wirtschaftlichkeit von Zulieferwerken, doch seine Wachstumsrate liegt hinter der prognostizierten CAGR von 5,98 % für „Sonstige Anwendungen”, einem Bereich, der Batterien, 3D-Druck und Spezialfiltrierung umfasst. Klebstoffe bleiben eine stabile Wachstumsnische im mittleren Bereich und nutzen Vinylacetat-Ethylen-Copolymere, die hohe Nassverbundfestigkeit bei der Kartonversiegelung und Parkettverlegung bieten. Textilveredelungsanwendungen verlagern sich weiterhin nach Asien und halten in Verbindung mit Exportfunktionskleidung respektable Tonnagen aufrecht, trotz des Wettbewerbs durch mechanisch gebundene Vliesstoffe.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Geografieanalyse

Asien-Pazifik erwirtschaftete im Jahr 2025 54,20 % des Umsatzes und soll alle Regionen mit einer CAGR von 5,19 % übertreffen, womit seine doppelte Rolle als Volumensführer und Wachstumsmotor zementiert wird. Chinas Megastadterweiterungen und die Renovierung älterer Wohnblöcke erzeugen einen enormen Bedarf an Außenwandbeschichtungen, die auf vielseitige Vinylacetat-Binder angewiesen sind. Gleichzeitig geben die Batteriehersteller des Landes kathodenaktive Materiallinien in Rekordtempo in Betrieb, von denen jede dedizierte Binderversorgungsströme mit strengen Verunreinigungsschwellenwerten erfordert.

Nordamerika zeigt reife, erneuerungsgetriebene Nachfragedynamiken, die durch regulierungsbedingte Formulierungsänderungen gedämpft werden. Staatliche Behörden in den Vereinigten Staaten senken VOC-Grenzwerte unter bundesstaatliche Basislinie, während kanadische Bauvorschriften nun Ziele für den eingebetteten Kohlenstoff referenzieren. Europa behält seine Rolle als regulatorischer Vorreiter, was die frühe Einführung von fluorfreien, wasserbasierten Acryl- und Silikon-Hybrid-Bindern vorantreibt. PFAS-Vorschläge erhöhen die Dringlichkeit und veranlassen Formulierungsspezialisten, Bestände abzubauen und alternative Chemien zu sichern.

Wettbewerbslandschaft

Der Markt ist stark fragmentiert. Der Wettbewerb im Polymerbinder-Markt konzentriert sich auf eine Mischung aus Skaleneffekten, regionaler Tiefe und technologischer Breite. Strategische Kapazitätserweiterungen richten sich an regionalen und anwendungsspezifischen Schwerpunkten aus. Nachhaltigkeit treibt die Differenzierung inzwischen ebenso stark wie technische Leistung. Unternehmen quantifizieren die Treibhausgasintensität von der Wiege bis zum Werkstor und kommunizieren Reduktionen, die durch erneuerbare Energie, Kohlenstoffabscheidung und die Verwendung von Bioeinsatzstoffen erzielt wurden. Kunden richten ihre Einkaufspolitik entsprechend aus und führen interne Bewertungsmatrizen ein, die Lieferanten mit durch Dritte verifizierten Lebenszyklusanalysen bevorzugen.

Führende Unternehmen der Polymerbinder-Branche

Dow

Celanese Corporation

Arkema

Wacker Chemie AG

BASF

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Arkema erhielt die ISCC-PLUS-Zertifizierung für die bio-attributierte wasserbasierte Acrylharzproduktion in seinem Werk in Saint Charles, Louisiana, und erweitert damit sein Massenbilanz-Polymerbinder-Angebot für Beschichtungen und Klebstoffe.

- April 2025: BASF stellte auf der CHINAPLAS 2025 Acrodur-Ökotechnologielösungen vor und liefert damit maßgeschneiderte, nachhaltigere Polymerbinder für vielfältige industrielle Anwendungen.

Berichtsumfang des globalen Polymerbinder-Markts

Der Polymerbinder-Marktbericht umfasst:

| Vinylacetat |

| Acryl |

| Styrol-Acryl |

| Latex |

| Pulver |

| Flüssigkeiten |

| Hochfeststoff |

| Beschichtungen |

| Klebstoffe |

| Textilien |

| Tinten |

| Metalle |

| Sonstige Anwendungen (Additiv-Fertigungspulver, Energiespeicherung usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Restliches Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Restliches Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Restlicher Naher Osten und Afrika |

| Nach Typ | Vinylacetat | |

| Acryl | ||

| Styrol-Acryl | ||

| Latex | ||

| Nach Form | Pulver | |

| Flüssigkeiten | ||

| Hochfeststoff | ||

| Nach Anwendung | Beschichtungen | |

| Klebstoffe | ||

| Textilien | ||

| Tinten | ||

| Metalle | ||

| Sonstige Anwendungen (Additiv-Fertigungspulver, Energiespeicherung usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Restliches Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Restliches Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Restlicher Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Polymerbinder-Markt und welches Wachstum ist prognostiziert?

Der Markt wird im Jahr 2026 auf 39,84 Milliarden USD bewertet und soll bis 2031 einen Wert von 49,36 Milliarden USD erreichen, mit einer CAGR von 4,38 %

Welche Anwendung führt die Nachfrage im Polymerbinder-Markt an?

Architektur- und Industriebeschichtungen sicherten sich zusammen 41,62 % des Umsatzes im Jahr 2025 und halten aufgrund laufender Bau- und Wartungsaktivitäten den größten Anteil

Warum ist Vinylacetat für die Polymerbinder-Branche wichtig?

Vinylacetat kombiniert starke Haftung, VOC-Kompatibilität und Kosteneffizienz, was es ermöglicht, konventionelle Beschichtungen abzudecken und gleichzeitig neue Batterieelektroden-Formulierungen zu erschließen, und es erreicht eine CAGR-Prognose von 5,83 %

Welche Region wächst im Polymerbinder-Markt am schnellsten?

Asien-Pazifik führt sowohl im Volumen als auch im Wachstum mit einer CAGR von 5,19 % bis 2031, da China, Indien und Südostasien in Bau, Batteriewerke und Fertigungszentren investieren

Seite zuletzt aktualisiert am: