Markt für redispergierbare Polymerpulver – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

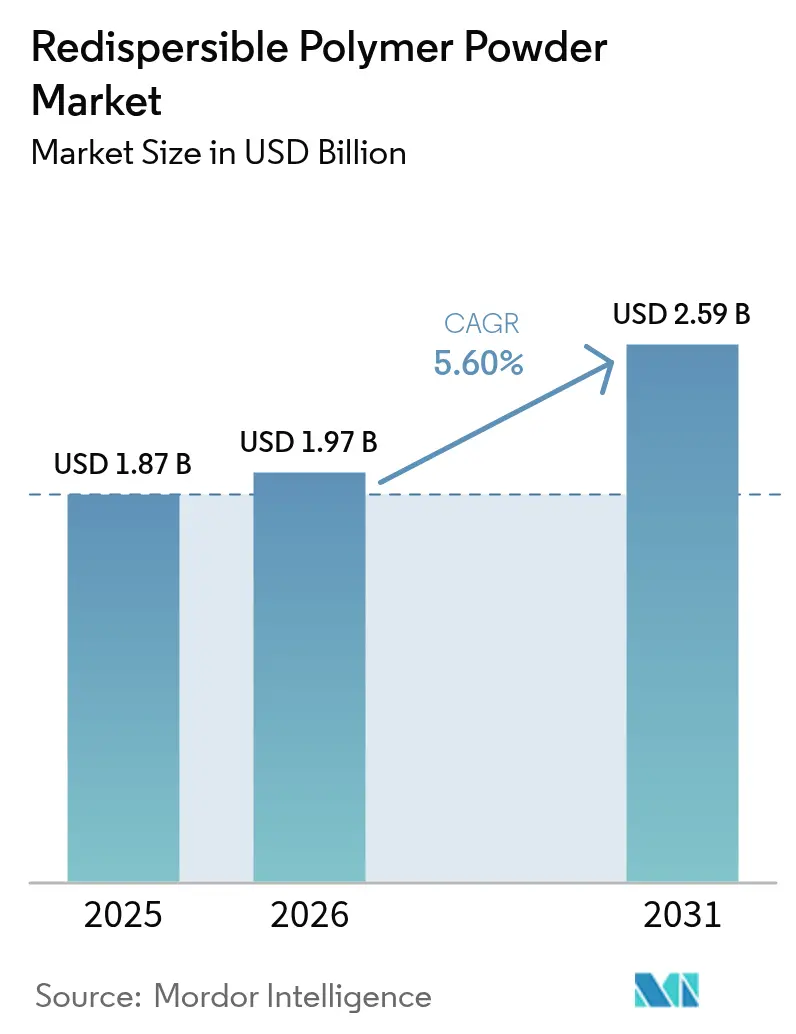

| Marktgröße (2026) | 1.97 Milliarden US-Dollar |

| Marktgröße (2031) | 2.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für redispergierbare Polymerpulver von Mordor Intelligence

Die Marktgröße für redispergierbare Polymerpulver wurde im Jahr 2025 auf 1,87 Milliarden USD geschätzt und soll von 1,97 Milliarden USD im Jahr 2026 auf 2,59 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,60 % während des Prognosezeitraums (2026–2031). Eine anhaltende Präferenz für leistungsstarke Trockenmörtelzusätze steigert die Nachfrage, da politische Entscheidungsträger auf langlebige und energieeffiziente Gebäude drängen. Steigende Infrastrukturausgaben in aufstrebenden Volkswirtschaften schaffen eine solide Mengenbasis, während Renovierungsprogramme in Europa und Nordamerika die Produktinnovation auf VOC-arme und biobasierte Qualitäten lenken. Volatile Vinylacetatmonomerpreise nach 2024 haben die Margen gedrückt, doch die vertikale Integration durch führende Hersteller trug zur Stabilisierung der Versorgung bei. Technologische Verbesserungen bei der Sprühtrocknung sowie auf 3D-gedruckten Beton zugeschnittene Polymerpulver erweitern den praktischen Anwendungsbereich des Marktes für redispergierbare Polymerpulver.

Wichtigste Erkenntnisse des Berichts

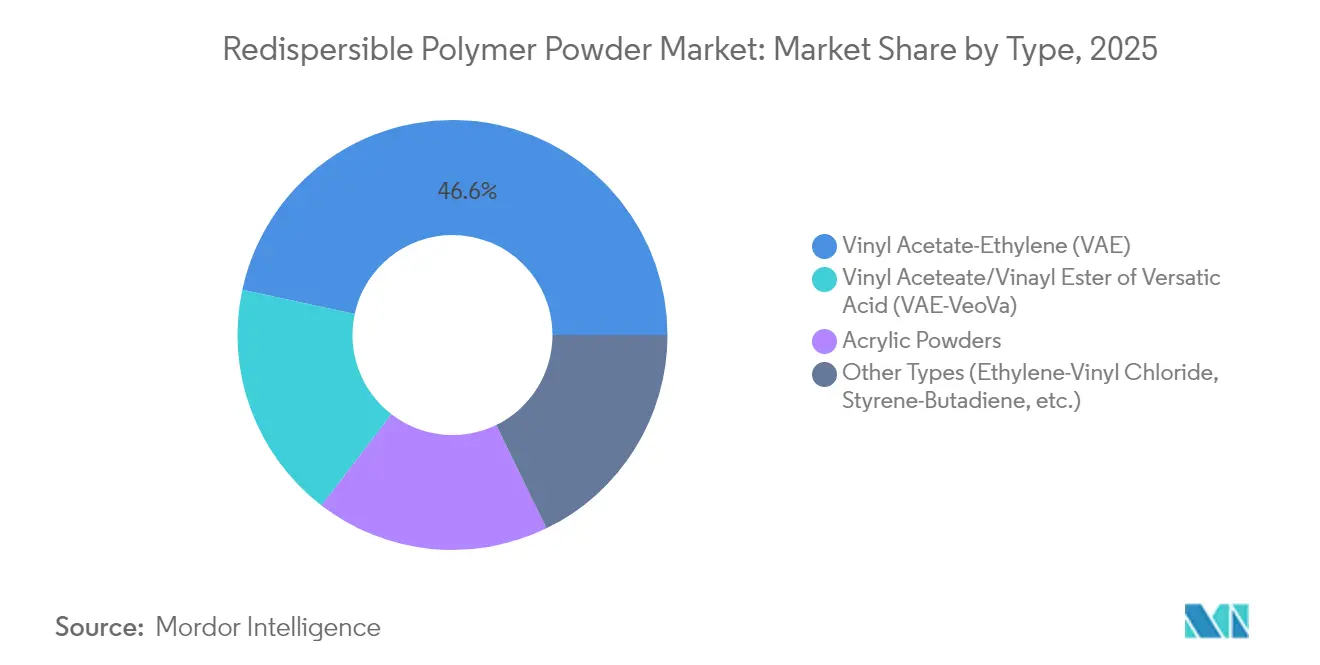

- Nach Produkttyp führte Vinylacetat-Ethylen mit einem Marktanteil von 46,62 % am Markt für redispergierbare Polymerpulver im Jahr 2025, während Vinylacetat/Vinylester der Versaticsäure bis 2031 voraussichtlich mit einer CAGR von 6,08 % wachsen wird.

- Nach Anwendung entfielen auf Fliesenkleber 37,74 % der Marktgröße für redispergierbare Polymerpulver im Jahr 2025; andere Anwendungen, einschließlich Wärmedämm-Verbundsystemen, verzeichnen bis 2031 eine CAGR von 6,52 %.

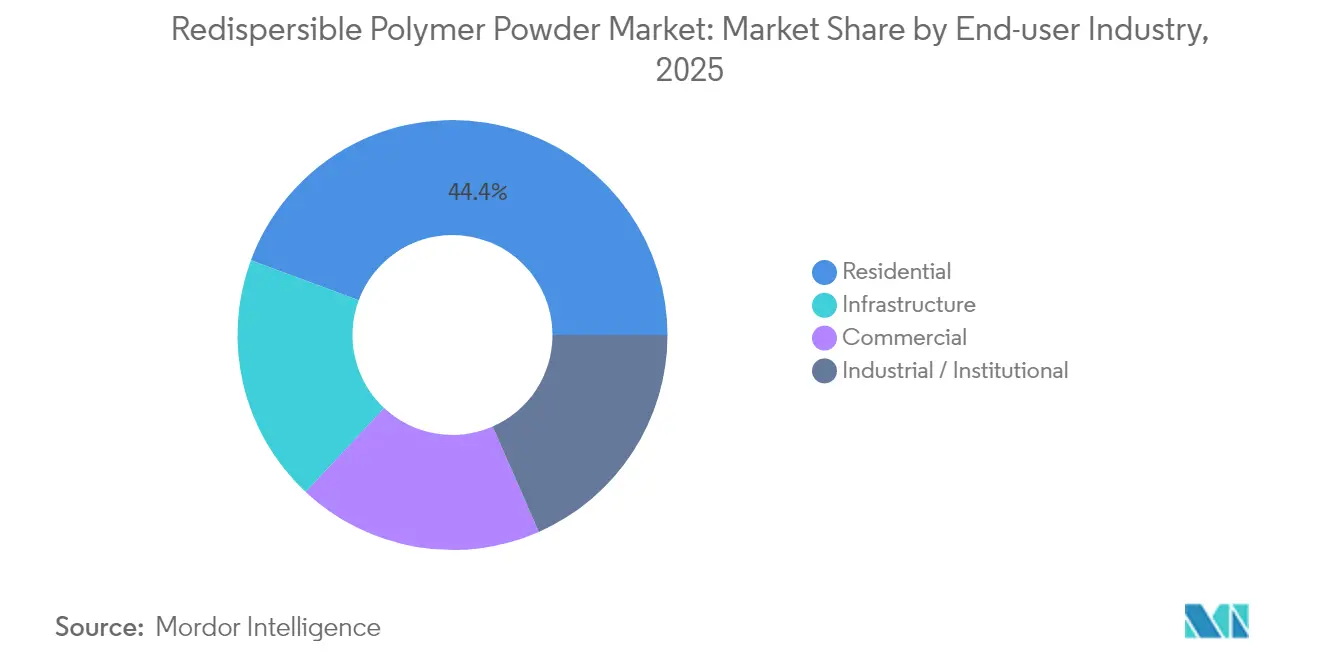

- Nach Endverbraucherbranche hielt der Wohnungsbau im Jahr 2025 einen Umsatzanteil von 44,35 %, während Infrastrukturprojekte mit einer prognostizierten CAGR von 5,98 % bis 2031 das höchste Wachstum verzeichnen.

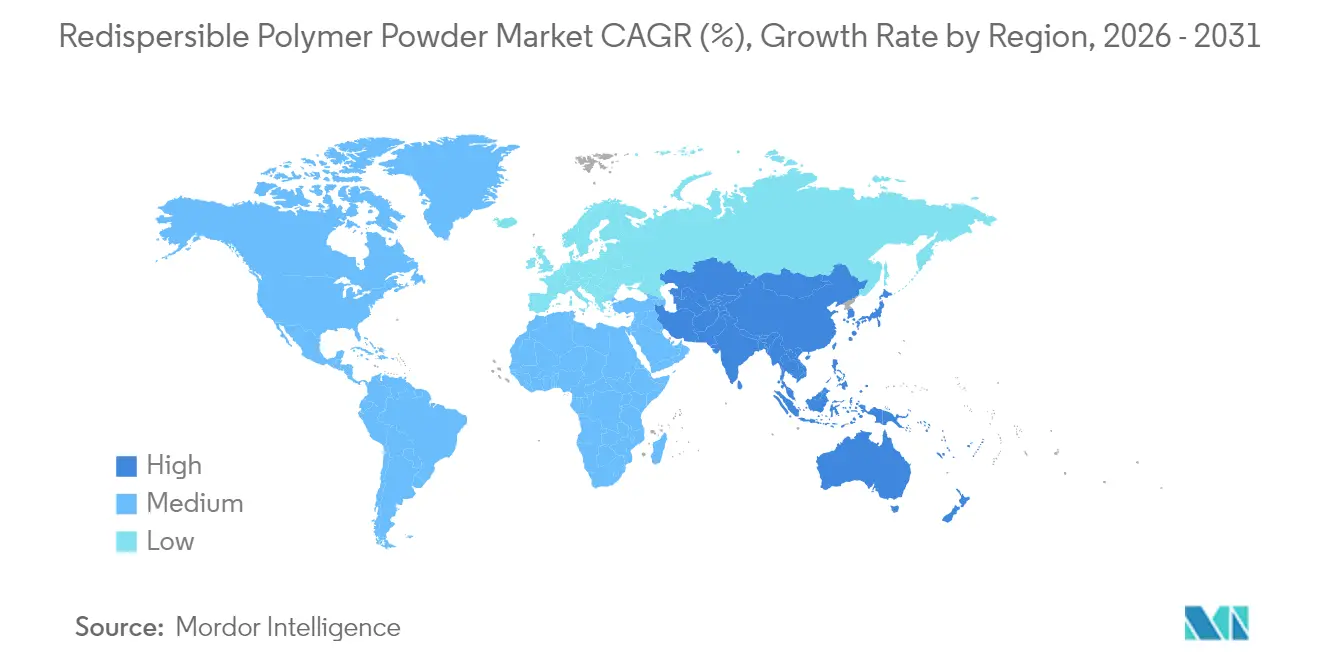

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 45,55 % der weltweiten Nachfrage und wächst mit einer CAGR von 5,84 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für redispergierbare Polymerpulver

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bauboom in aufstrebenden Volkswirtschaften | +1.8% | Kernregion Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Rascher Übergang zu gebrauchsfertigen Trockenmörtelsystemen | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Renovierungsbedingte Nachfrage nach leistungsstarken Fliesenklebern | +0.9% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Staatliche Vorschriften für energieeffizientes Bauen | +0.7% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| 3D-gedruckter Beton mit Polymerbindemitteln | +0.4% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bauboom in aufstrebenden Volkswirtschaften

Die Infrastrukturexpansion im Asien-Pazifik-Raum bildet die Grundlage für langfristiges Wachstum, da Chinas Fahrplan zur Klimaneutralität und Indiens Wohnungsbauoffensive gemeinsam mehr als 60 % des regionalen Verbrauchs ausmachen. BASF hat 10 Milliarden USD in seinen Verbundstandort Zhanjiang investiert und sichert damit eine erneuerbare Produktion von Baupolymeren. Indiens Umsatz mit Bauchemikalien erreichte 2025 INR 20.000 Crore, und Master Builders Solutions hat ein Umsatzziel von INR 500 Crore bis 2028 gesetzt. Saudi-Arabiens NEOM-Projekt hat SAR 1,3 Milliarden für robotergestütztes Bauen bereitgestellt, was eine Präferenz für Spezialbindemittel unterstreicht, die automatisierte Montage unterstützen können. Solche mehrjährigen öffentlichen Programme sichern die Sichtbarkeit des Marktes für redispergierbare Polymerpulver weit über normale Wohnbauzyklen hinaus.

Rascher Übergang zu gebrauchsfertigen Trockenmörtelsystemen

Werkseitig hergestellte Mörtel reduzieren den Arbeitsaufwand auf der Baustelle und minimieren Mischinkonsistenzen, was den weltweiten Übergang von der traditionellen Chargenherstellung zu standardisierten Formulierungen beschleunigt. Die frühe Einführung in Deutschland und Frankreich hat den Weg für universelle Qualitätsstandards geebnet, und ähnliche politische Maßnahmen entstehen in großen US-amerikanischen Ballungsräumen. Wacker hat seine VINNAPAS-Öko-Reihe eingeführt, um biobalancierte VAE-Pulver zu liefern, die für automatisierte Silos und Pumpen konzipiert sind. Das Wachstum bei gebrauchsfertigen Mörteln verbessert die Dosiergenauigkeit und ermöglicht es Auftragnehmern, strengere Anforderungen an die Scherfestigkeit von Fliesenklebern zu erfüllen. Da der Fachkräftemangel zunimmt, wird die automatisierte Dosierung zu einer Kostenvermeidungsstrategie, die den Markt für redispergierbare Polymerpulver weiter vergrößert.

Renovierungsbedingte Nachfrage nach leistungsstarken Fliesenklebern

Energetische Sanierungsprogramme in ganz Europa stimulieren den Absatz von Premium-Fliesenklebern, da Hausbesitzer kleine Fliesen durch großformatige Keramik- oder Steinplatten ersetzen. Wissenschaftliche Tests bestätigten eine überlegene Haftfestigkeit für Keramikoberflächen an nordseitigen Fassaden und unterstreichen den Bedarf an maßgeschneiderten polymermodifizierten Klebstoffen. Nordamerikanische Renovierer spiegeln diesen Trend wider, und Celluloseether-Lieferanten berichten von einem Anstieg der Anfragen nach Synergien für verbesserte Offenzeit und Rutschfestigkeit. Die Bereitschaft, für zuverlässige Haftung zu zahlen, ermutigt Hersteller, höhermargige VAE-VeoVa-Mischungen auf den Markt zu bringen. Renovierungen heben den Markt für redispergierbare Polymerpulver daher über die reine Neubaunachfrage hinaus.

Staatliche Vorschriften für energieeffizientes Bauen

Das US-amerikanische Energieministerium hat 240 Millionen USD an Zuschüssen bereitgestellt, um Bundesstaaten bei der Aktualisierung von Vorschriften zu unterstützen, die den Betriebsenergieverbrauch senken[1]US-amerikanisches Energieministerium, „DOE kündigt 240 Millionen USD für die Einführung energieeffizienter Bauvorschriften an”, iratracker.org. Bundesgebäude müssen bis 2030 auf fossile Brennstoffe verzichten, was Beschaffungsverantwortlichen ein Mandat gibt, Bauchemikalien mit geringem eingebettetem Kohlenstoff auszuwählen. Die General Services Administration hat Mindestschwellen für den Recyclinganteil eingeführt, die eine Nachfrage nach biobasierten Polymerpulvern erzeugen. Ähnliche Vorschriftenaktualisierungen in Kanada und ausgewählten asiatischen Volkswirtschaften deuten darauf hin, dass die compliance-getriebene Materialauswahl den Markt für redispergierbare Polymerpulver weiterhin in Richtung Ökoformulierungen drängen wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Vinylacetatmonomer-Preise | -1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Strengere VOC-Grenzwerte für Schutzkolloide | -0.6% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Technische Komplexität bei der Sprühtrocknung | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Vinylacetatmonomer- und Ethylenpreise

Rohstoffpreisanstiege seit 2024 zwangen BASF und Celanese, die Preise für mehrere Acetatderivate zu erhöhen. Celanese reagierte mit einer Essigsäureanlage mit einer Kapazität von 1,3 Millionen Tonnen in Texas und einer Debottleneckierung von 70 kt VAE in Nanjing, um Skaleneffekte zu erzielen. Größere Konzerne mit Rückwärtsintegration sichern Risiken ab, doch kleinere Unternehmen ohne langfristige Verträge sehen sich einem Margendruck ausgesetzt, was die Konsolidierung innerhalb der Branche für redispergierbare Polymerpulver verstärkt.

Strengere VOC-Grenzwerte für Schutzkolloide

Die US-amerikanische Umweltschutzbehörde hat im Januar 2025 die Standards für Aerosolbeschichtungen geändert und damit eine breitere Überprüfung der Emissionen von Bauchemikalien signalisiert[2]Umweltschutzbehörde, „VOC-Emissionsstandards für Aerosolbeschichtungen”, federalregister.gov. Michigan und Colorado haben die VOC-Grenzwerte für Baumaterialien verschärft, während die South Coast AQMD-Regel 1113 den zulässigen Lösemittelgehalt in Betonbeschichtungen gesenkt hat. Hersteller schwenken nun auf biobasierte Kolloide oder pulverbasierte Stabilisatoren um, was die Produktionskosten erhöht und die Formulierungszyklen verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: VAE-Dominanz steht vor einer Premium-Herausforderung

VAE kontrollierte im Jahr 2025 46,62 % des Marktanteils für redispergierbare Polymerpulver aufgrund seiner wettbewerbsfähigen Kosten und breiten Einsatzmöglichkeiten bei Fliesenklebern, Verputzen und Selbstverlaufsmassen. Die Nachfragekonzentration ermöglicht Skaleneffekte, die die aktuelle Preisführerschaft untermauern. Ein Anstieg bei Premium-Bauprojekten beschleunigt jedoch die Einführung von VAE-VeoVa-Qualitäten, die mit einer CAGR von 6,08 % wachsen. Formulierer bevorzugen VAE-VeoVa für Außendämmsysteme, bei denen Alkalibeständigkeit und Flexibilität unter klimatischen Belastungen entscheidend sind. Acrylpulver behaupten eine Nische bei UV-exponierten Fassaden, während Ethylen-Vinylchlorid-Mischungen für Industriebeschichtungen eingesetzt werden, die chemische Beständigkeit erfordern.

Die Wachstumsaussichten hängen von der Fähigkeit der Hersteller ab, eine gleichmäßige Sprühtrocknungskonsistenz aufrechtzuerhalten. Wackers auf erneuerbaren Ressourcen basierende Reihe zielt auf die Reduzierung des CO₂-Fußabdrucks ab, ohne die Scherfestigkeit zu beeinträchtigen. Celanese hat Vinyl Acetate ECO-B mit zertifiziertem Bioanteil eingeführt, um Bauherren anzusprechen, die nachprüfbare Nachhaltigkeitsansprüche suchen. Der Markt für redispergierbare Polymerpulver zeigt damit eine doppelte Dynamik: Mengensicherheit bei VAE und Margenwachstum bei Spezialuntertypen.

Nach Anwendung: Fliesenkleber führen den Infrastrukturboom an

Fliesenkleber machten im Jahr 2025 37,74 % der Marktgröße für redispergierbare Polymerpulver aus, bedingt durch boomende Renovierungsprojekte in der EU und steigende Immobilienaufwertungen in chinesischen Megastädten. Großformatige Fliesen erfordern eine höhere Zugfestigkeit und längere Offenzeit, was den Polymeranteil auf bis zu 4 % des gesamten Mörtelgewichts treibt. Wärmedämm-Verbundsysteme wachsen mit einer CAGR von 6,52 %, da Regulierungsbehörden die Fassadendämmleistung mit Heizungsemissionen verknüpfen. Polymerpulver, die Frost-Tau-Wechsel standhalten, haben in nordischen und alpinen Regionen Priorität.

Weitere aufkommende Anwendungsgebiete wie Selbstverlaufsunterlagen, Betonreparatursets und pumpbare Verputze verbreitern die adressierbare Basis. Wissenschaftliche Erkenntnisse zur vergleichenden Haftung unterstreichen die Präferenz für polymermodifizierte Mörtel an gefährdeten Fassaden. Fugen- und Mörtelzusatzsegmente bleiben widerstandsfähig, gestützt durch die Nachfrage nach farbbeständigen und rissresistenten Oberflächen bei Renovierungen im Gastgewerbe und im Einzelhandel.

Nach Endverbraucherbranche: Stabilität im Wohnungsbau trifft auf Infrastrukturwachstum

Der Wohnungsbau generierte im Jahr 2025 44,35 % des weltweiten Verbrauchs, bedingt durch anhaltende Wohnungsbauprogramme in Indien und zinsgünstige Refinanzierungen in den Vereinigten Staaten. Energetische Sanierungssubventionen in Deutschland intensivierten die Nachfrage nach polymerverbesserten Klebstoffen, die die Raumluftqualität und Dämmung verbessern. Die Infrastruktur verzeichnet mit einer CAGR von 5,98 % das schnellste Wachstum, da nationale Programme klimaresistente Autobahnen, Wassersysteme und Nahverkehrskorridore finanzieren. Auftragnehmer entscheiden sich für hochflexible Fugenmörtel und Reparaturmörtel, die mechanischen Vibrationen und thermischen Schocks in Brücken und Tunneln standhalten müssen.

Gewerbe- und Industrienutzer bilden eine stabile mittlere Basis und bestellen maßgeschneiderte Polymerpulver für Bodensysteme, Reinraumoberflächen und chemische Rückhaltebecken. Segmentübergreifende Chancen entstehen, wenn Wohnfassadenprodukte für Regierungsgebäude nachgerüstet werden, die ebenfalls Netto-Null-Vorgaben erfüllen müssen. Die Endnutzervielfalt stärkt daher den Markt für redispergierbare Polymerpulver gegen Abschwünge in einzelnen Bausegmenten.

Geografische Analyse

Asien-Pazifik dominiert den Markt für redispergierbare Polymerpulver mit einem Anteil von 45,55 % am weltweiten Volumen im Jahr 2025 und der schnellsten CAGR von 5,84 %. Staatliche Konjunkturprogramme für Schienen-, Straßen- und Sozialwohnungsbauprojekte verstärken den Grundverbrauch, während Chinas Klimaneutralitätsziele öko-zertifizierte Polymerqualitäten fördern. Hersteller, die ihre Kapazitäten lokalisieren – wie Sika mit zwei Werken in China und Indonesien –, sichern sich Zoll- und Frachtvorteile und gewährleisten gleichzeitig die Versorgungssicherheit. Das Ergebnis ist eine strukturelle Verschiebung der weltweiten Nachfrage in Richtung dieser Region.

Nordamerika und Europa behaupten ihren Anteil durch strenge Energieeffizienzvorschriften und einen großen Renovierungsbestand. Der Förderpool des US-amerikanischen Energieministeriums von 240 Millionen USD erhöht die staatliche Einführung fortschrittlicher Vorschriften und lenkt Bauherren zu Polymerlösungen, die Wärmebrücken reduzieren. EU-Richtlinien zur Berichterstattung über eingebetteten Kohlenstoff beschleunigen die Einführung biobasierter VAE-VeoVa-Pulver. Ausgereifte Vertriebsnetze in beiden Regionen ermöglichen die Just-in-time-Lieferung maßgeschneiderter Qualitäten, was robuste Margen erklärt, obwohl das absolute Wachstum hinter Asien-Pazifik zurückbleibt.

Südamerika sowie der Nahe Osten und Afrika bieten eine zusätzliche Wachstumsfront, da Megastädte Verkehrskorridore ausbauen und küstennahe Infrastruktur klimafest machen. Saudi-Arabiens robotergestützte NEOM-Agenda mit SAR 1,3 Milliarden legt Beschaffungsprotokolle fest, die hochbeständige Bindemittel bevorzugen. Brasilien lenkt Infrastrukturförderung in die Kanal- und Straßensanierung und kurbelt damit die Polymernachfrage bei Reparaturmörteln an. Lokale Versorgungslücken laden zu Joint Ventures mit globalen Akteuren ein, die Technologie transferieren und dabei einheimische Rohstoffe nutzen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit petrochemischen und Acetyl-Rohstoffen (Ethylen, Essigsäure und Vinylacetatmonomer), die zu Latex (üblicherweise VAE oder Acryl) polymerisiert und anschließend durch Sprühtrocknung in redispergierbares Polymerpulver umgewandelt werden. Schutzkolloide (insbesondere Polyvinylalkohol) und Antiblockmittel sind kritische Zwischenprodukte, da sie die Redispergierbarkeit, die Lagerstabilität und die VOC-bezogene Compliance-Leistung in Trockenmischsystemen beeinflussen.

Integrierte Hersteller, die vorgelagerte Monomere sichern und Anlagen vom Emulsions- bis zum Pulverstadium betreiben, bewältigen Volatilität besser als Lohnhersteller oder eigenständige Sprühtrocknungsbetreiber, insbesondere nach den im Marktkontext genannten Preisschwankungen bei Vinylacetatmonomer nach 2024. Nachgelagert verläuft die Kette über Formulierer von Bauchemikalien und Hersteller von Trockenmörtel, weiter über Vertriebskanäle im Baustoffhandel. In China verlagert sich die Beschaffung zunehmend hin zu direkten Modellen vom Werk zum Distributor, die Zwischenhändler reduzieren, während sich gleichzeitig die kommerziellen Bedingungen für kleinere Händler verschärfen. Die Produktionsstandorte konzentrieren sich auf wichtige Zentren der Bauchemie (insbesondere China und Deutschland), wo die Nähe zur petrochemischen Infrastruktur und zur Exportlogistik Kosten- und Durchlaufzeitkontrolle unterstützt.

Wettbewerbslandschaft

Der Markt für redispergierbare Polymerpulver ist mäßig konzentriert. BASF, Wacker Chemie und Dow nutzen integrierte Rohstoffe und weltweite Technologiezentren, um ihre Preissetzungsmacht zu erhalten. BASFs 10-Milliarden-USD-Verbundstandort Zhanjiang stärkt die Massenkapazität in Verbindung mit erneuerbarer Energie, während Wackers Nanjing-Erweiterung einen Reaktor und einen Sprühtrockner für die VAE-Expansion hinzufügte. Dow hat Kapital in Thailands Propylenglykol-Anlage gelenkt, um die vorgelagerte Flexibilität zu sichern.

Celanese hat seine Acetylkette durch Skalierung der Essigsäurekapazität in Texas und Nanjing erweitert, um die Vinylacetatvolatilität zu neutralisieren. Nachhaltigkeitsführerschaft zeigt sich durch biobasierte Zertifizierungen und CO₂-arme Lieferketten – entscheidende Differenzierungsmerkmale, da öffentliche Auftraggeber die Spezifikationen für eingebetteten Kohlenstoff verschärfen. Kleinere regionale Unternehmen sehen sich steigenden Compliance-Kosten und technologischen Anforderungen gegenüber – eine Dynamik, die Fusionen auslöst, wie etwa die Markteinführung von JSC Pigment im Jahr 2025 in Russland zur Deckung der inländischen Nachfrage.

Der Wettbewerb in unerschlossenen Bereichen verlagert sich nun auf 3D-Druck und automatisiertes Mauerwerk, wo maßgeschneiderte Polymermischungen Formstabilität liefern. Frühe Anwender kooperieren mit Start-ups im Bereich der additiven Fertigung und positionieren etablierte Unternehmen für Premium-Nischen, während sie den Gesamtanteil am Markt für redispergierbare Polymerpulver stärken.

Marktführer der Branche für redispergierbare Polymerpulver

Wacker Chemie AG

Celanese Corporation

BASF SE

Dow Inc.

Synthomer plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Weißraum bei Produkten und Vertriebskanälen entsteht rund um emissionsarme und nachhaltigkeitsbezogene Formulierungen für Trockenmörtelsysteme, die in Fliesenklebstoffen und WDVS eingesetzt werden, da Bauvorschriften und öffentliche Beschaffungsanforderungen zunehmend auf Haltbarkeit und Emissionsleistung Bezug nehmen. Wacker Chemie AG setzte die Kommerzialisierung ihrer VINNAPAS-Eco-Reihe fort, und die im Februar 2025 erfolgte Markteinführung der Revacryl-Linie redispergierbarer Polymerpulver von Synthomer plc, die auf VOC-arme Anwendungen abzielt, deutet auf anhaltende Investitionen der Lieferanten in differenzierte Qualitäten hin, statt auf eine reine Commodity-Positionierung.

Regionale Chancen sind in der Lokalisierung von Kapazität und technischem Service verankert, was hilft, Lieferzeiten zu verkürzen und die Formulierungsqualifizierung unter lokalen Baupraktiken zu unterstützen. Wacker schloss im April 2025 eine Erweiterung in Burghausen, Deutschland, ab und fügte 20.000 metrische Tonnen pro Jahr an Kapazität für redispergierbares Polymerpulver für Bauanwendungen wie Fliesenklebstoffe und WDVS hinzu, wodurch die Versorgungsabdeckung für die renovierungsintensive europäische Nachfrage gestärkt wird. Kooperationen zwischen Lieferanten und Formulierern, die Pulver auf klimatische und anwendungsspezifische Bedürfnisse zuschneiden, einschließlich der Partnerschaft von BASF vom Dezember 2024 in Indien zur Optimierung von Formulierungen für tropische EIFS, deuten ebenfalls auf einen Weg zur Premiumisierung hin, der auf feldgetesteter Leistung basiert und nicht nur auf der Auswahl des Polymertyps.

Aktuelle Branchenentwicklungen

- Juni 2026: Wacker Chemie AG setzte eine Preiserhöhung von bis zu 15% für mehrere Polymerprodukte, einschließlich redispergierbarer Polymerpulver, aus ihren europäischen und amerikanischen Produktionsstätten mit Wirkung zum 1. Juni 2026 um. Die Änderung spiegelte den anhaltenden Kostendruck in wichtigen Endmärkten wider und unterstrich die Rolle großer Lieferanten bei der Neufestsetzung von Referenzpreisen für Trockenmörtel-Wertschöpfungsketten.

- Mai 2025: Wacker Chemie AG erhöhte die Preise für ihre in Europa und den Vereinigten Staaten hergestellten Emulsions- und redispergierbaren Polymerpulverprodukte mit Wirkung zum 1. Mai 2025 um bis zu 5%. Die Anpassung stand im Zusammenhang mit höheren Rohstoff- und Logistikkosten und wirkte sich auf die Formulierungsökonomie für Hersteller von Fliesenklebstoffen und WDVS aus, die mit kurzen Vertragszyklen arbeiten.

- September 2024: Für BASF SE wurde eine Patentanmeldung (US20240301272A1) veröffentlicht, die wasserdispergierbare Polymerpulverzusammensetzungen für die Zementierung in unterirdischen Formationen unter Verwendung von Styrol-Butadien-Polymeren abdeckt. Die Offenlegung unterstreicht die fortgesetzte Forschung und Entwicklung an spezialisierten Pulverchemien, die den Einsatz redispergierbarer Pulver über gängige Baumörtel hinaus auf leistungskritische Zementierungsanwendungen erweitern können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst trockene redispergierbare Polymerpulver, die als Leistungsadditive in zementären und gipsbasierten Mischungen eingesetzt werden, wobei sich das Pulver während des Mischens in Wasser redispergiert und Haftung, Flexibilität und Verarbeitbarkeit in Bau- und Renovierungsanwendungen unterstützt.

Umfangsausschlüsse: Die Marktgrößenbestimmung schließt flüssige Polymerdispersionen aus, die in großen Mengen verkauft werden, und schließt auch den nachgelagerten Wert von Trockenmörtel über das Polymerpulver selbst hinaus aus.

Übersicht der Segmentierung

- Nach Typ

- Vinylacetat-Ethylen (VAE)

- Vinylacetat/Vinylester der Versaticsäure (VAE-VeoVa)

- Acrylpulver

- Andere Typen (Ethylen-Vinylchlorid, Styrol-Butadien usw.)

- Nach Anwendung

- Putze und Verputze

- Fliesenkleber

- Fugenmörtel

- Mörtelzusätze

- Andere Anwendungen (Wärmedämm-Verbundsysteme usw.)

- Nach Endverbraucherbranche

- Wohnungsbau

- Gewerbe

- Industrie / Institutionen

- Infrastruktur

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um den Nachfragepool zu bestimmen und die Annahmen realistisch zu halten, indem Bauaktivitäten und Rohstoffkostensignale, die die Pulverpreise beeinflussen, verfolgt wurden. Öffentliche Quellen wurden geprüft, darunter Daten zu Bauleistung und Baugenehmigungen von nationalen Statistikämtern, Handels- und Zollstatistiken für Polymer- und Chemiezwischenprodukte, Hinweise zu Bauvorschriften und Renovierungspolitik von Regierungsportalen sowie technische Fachartikel in peer-reviewten Fachzeitschriften für Baumaterialien.

Um eine Überschätzung der Nachfrage zu vermeiden, prüften wir auch Hinweise zur Durchdringung von Trockenmörtel und zu Anwendungstrends anhand von Verbandspublikationen und angesehener Fachpresse. Auf der Angebotsseite nutzten wir Unternehmensberichte und Investorenpräsentationen, um Produktions- und Versandkontext zu überprüfen. In einigen Fällen wurden kostenpflichtige Abonnements nur für Unternehmensfinanzdaten, Patentlandschaftsanalysen und Import-Export-Ansichten auf Versandebene genutzt, wenn öffentliche Reihen nicht detailliert genug waren. Die hier aufgeführten Quellen sind exemplarisch, und zusätzliche öffentliche Dokumente wurden ebenfalls zur Überprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf Preislogik, Anwendungsmix und regionale Nachfragedynamik, da dies die Bereiche sind, in denen öffentliche Informationen üblicherweise dünn gesät sind. Wir sprachen mit einer breiten Auswahl an Herstellern, Distributoren, Trockenmörtel-Formulierern und Baustoffkäufern in den wichtigsten Verbrauchsregionen, damit zentrale Annahmen geprüft und anschließend angepasst werden konnten, bevor die endgültigen Zahlen festgelegt wurden.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 12% | APAC: 43% |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 43% | EMEA: 31% |

| Kleinere Marktteilnehmer: 16% | Manager: 45% | Amerika: 26% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Bauaktivität und die Verbreitung von Trockenmörtel in einen adressierbaren Nachfragepool für polymermodifizierte Systeme übersetzt werden, der anschließend nach Anwendung in Nutzungsraten für redispergierbares Pulver gefiltert wird. In der Praxis stützt sich das Modell auf messbare Kennzeichen, darunter regionale Bauleistung und Renovierungsintensität, Verbrauchstendenzen bei Fliesenklebstoffen und Putzen, typische Polymerdosierungsbereiche in Mörtelrezepturen sowie die Preisrichtung im Zusammenhang mit Vinylacetat- und ethylenbezogenen Rohstoffkosten.

Nach der Bildung des Nachfragepools bestätigen wir diesen durch selektive Bottom-up-Prüfungen, etwa durch stichprobenartige durchschnittliche Verkaufspreisbänder für gängige Pulverqualitäten, multipliziert mit geschätzten Volumina, die an Trockenmörtel-Produktionscluster gebunden sind, gefolgt von Kanalprüfungen bei Distributoren und Formulierern. Wo in kleineren Ländern Eingabedaten fehlen, überbrücken wir Lücken mithilfe von Proxy-Indikatoren wie Zementverbrauchswachstum, Wohnungsbaubeginnen in städtischen Gebieten und Importabhängigkeit, und normalisieren diese Signale anschließend auf regionale Gesamtwerte.

Für die Prognose verwenden wir eine Szenarioanalyse um ein Basisszenario, da Baukonjunkturzyklen, Renovierungsprogramme und Rohstoffvolatilität Preise und Mix innerhalb kurzer Zeit verändern können. Wachstumspfade werden anhand des Expertenkonsenses zur erwarteten Durchdringung von Trockenmörtel, zu Verschiebungen hin zu grünem Bauen und VOC-armen Formulierungen sowie zur Geschwindigkeit, mit der sich Außendämmsysteme und die Nachfrage nach Fliesenverlegung in jeder Region ausweiten, angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, damit die endgültige Zahl nicht von einer einzigen Datenreihe oder einer einzelnen Interviewperspektive bestimmt wird. Wir vergleichen die modellierten Gesamtwerte mit unabhängigen Signalen wie regionalen Bauausgabentrends, Handelsströmen für relevante Polymerzwischenprodukte, sofern zutreffend, und beobachteten Preisspannen, die von Käufern und Formulierern diskutiert werden. Ausreißer werden geprüft und bei Bedarf durch Nachfassgespräche korrigiert.

Vor der endgültigen Freigabe wird das Modell Schritt für Schritt überprüft, wobei die Annahmen auf interne Konsistenz über Regionen, Anwendungen und Preisgestaltung hinweg geprüft werden. Berichte werden jährlich aktualisiert, und falls ein wesentliches Ereignis eintritt, wie etwa eine starke Rohstoffpreisbewegung, eine Kapazitätsänderung oder eine Baukonjunkturabschwächung, werden Zwischenaktualisierungen ausgelöst. Unmittelbar vor der Auslieferung führen wir eine finale Prüfung durch, damit Kunden die aktuellste, abgestimmte Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für redispergierbares Polymerpulver mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für redispergierbares Polymerpulver können weit auseinanderliegen, selbst wenn der Themenname identisch ist, da die Abgrenzung der Zählung sowie die Preis- und Volumenannahmen zwischen den Quellen nicht konsistent sind. Unterschiede zeigen sich üblicherweise darin, was als Produkt eingeschlossen wird, wie regionale Preise in USD umgerechnet werden und ob Verlangsamungen im Baukonjunkturzyklus als vorübergehend oder strukturell behandelt werden.

Import-Export-Signale für Polymerzwischenprodukte, kombiniert mit Nachfrageprüfungen auf Anwendungsebene bei Trockenmörtel-Formulierern, sind die Belege, die genutzt werden, um Mordor Intelligence an den adressierbaren Pulververbrauchspool zu binden, anstatt an breitere, angrenzende Bauadditive. Die Streuung der externen Zahlen entsteht häufig durch die Einbeziehung von Flüssigdispersionen, die Zählung des Werts von fertigem Trockenmörtel oder die Anwendung eines einzigen globalen Durchschnittsverkaufspreises, der große regionale Preisunterschiede und Verschiebungen im Qualitätsmix ignoriert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,97 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 2,26 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und wendet häufig breite Preisannahmen für Bauchemikalien an, was die Gesamtsummen erhöhen kann, wenn angrenzende Bindemittel oder der Mörtelwert teilweise einbezogen sind und die Zeitpunkte der USD-Umrechnung nicht abgestimmt sind. |

| Marktverlag B | 0,11 Mrd. USD (2024) | Spiegelt wahrscheinlich einen engeren Anwendungsbereich oder eine teilweise Erfassung der Anwendungen wider, bei der nur ausgewählte Qualitäten oder Endverwendungen gezählt werden, was den Gesamtwert unterschätzen kann, wenn die großvolumige Nutzung bei Fliesenklebstoffen und Putz nicht vollständig erfasst wird. |

Betrachtet man die Tabelle insgesamt, so besteht die wichtigste Erkenntnis darin, dass Umfangsabgrenzungen und Preislogik den größten Teil der Differenz erklären, nicht eine unterschiedliche Einschätzung des Bestehens der Nachfrage. Indem das gezählte Produkt auf Pulververkäufe beschränkt und die Volumina auf bauorientierten Nutzungsindikatoren gegründet werden, bleibt die endgültige Zahl nachvollziehbar an klaren, wiederholbaren und überprüfbaren Schritten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für redispergierbare Polymerpulver?

Die Marktgröße für redispergierbare Polymerpulver betrug im Jahr 2026 1,97 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 2,59 Milliarden USD erreichen.

Welcher Produkttyp hat den größten Marktanteil?

Vinylacetat-Ethylen macht 46,62 % des Marktanteils aus und ist damit die am weitesten verbreitete Qualität.

Warum wächst Asien-Pazifik schneller als andere Regionen?

Asien-Pazifik profitiert von umfangreichen Infrastrukturprogrammen in China und Indien in Verbindung mit lokalisierten Produktionsinvestitionen, die Lieferketten verkürzen und Kosten senken.

Wie beeinflussen Vorschriften für energieeffizientes Bauen die Nachfrage?

Strengere Vorschriften verpflichten Bauherren, Materialien zu verwenden, die die Wärmeleistung verbessern und den eingebetteten Kohlenstoff reduzieren, was die Einführung von leistungsstarken Polymerpulvern auf Basis biobasierter oder VOC-armer Komponenten erhöht.

Was treibt die Einführung von Polymerpulvern in 3D-gedrucktem Beton voran?

Die additive Fertigung erfordert präzise Rheologie und schnelle Filmbildung – Eigenschaften, die durch maßgeschneiderte Polymerpulver geliefert werden, die Formstabilität und langfristige Haltbarkeit gewährleisten.

Seite zuletzt aktualisiert am: