Marktgröße und Marktanteil für Polymerfüllstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 58.74 Milliarden US-Dollar |

| Marktgröße (2031) | 71.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Polymerfüllstoffe von Mordor Intelligence

Die Marktgröße für Polymerfüllstoffe wird im Jahr 2026 auf USD 58,74 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 56,44 Milliarden, mit Projektionen für 2031 von USD 71,74 Milliarden, was einem Wachstum von 4,08 % CAGR über den Zeitraum 2026–2031 entspricht. Das Nachfragewachstum spiegelt die doppelte Funktion von Füllstoffen als Leistungsverbesserer und Kostenreduzierer wider, ein Übergang, der heute die Materialauswahl in den Bereichen Bau, Mobilität und Elektronik bestimmt. Anorganische Qualitäten dominieren weiterhin, da Calciumcarbonat, Siliziumdioxid und Talkum die Formulierungskosten senken und gleichzeitig Steifigkeit und Wärmestabilität verbessern können. Organische Optionen gewinnen an Dynamik, da biobasierte weiße Mineralien und Naturfasern den regulatorischen Druck für nachhaltige Einsatzstoffe und geringere CO₂-Fußabdrücke erfüllen. Thermoplaste behalten den größten Verbrauchsanteil, die Elastomernachfrage skaliert jedoch rasant, da Elektrofahrzeug-Plattformen (EV) auf leichte, schwingungsdämpfende Bauteile zurückgreifen. Regional expandiert der Markt für Polymerfüllstoffe am schnellsten im asiatisch-pazifischen Raum, begünstigt durch Kapazitätserweiterungen in China, Indien und dem ASEAN-Block, während das Wachstum in Nordamerika durch EV-Anreize und Infrastrukturerneuerungsprogramme stabil bleibt.

Wichtigste Erkenntnisse des Berichts

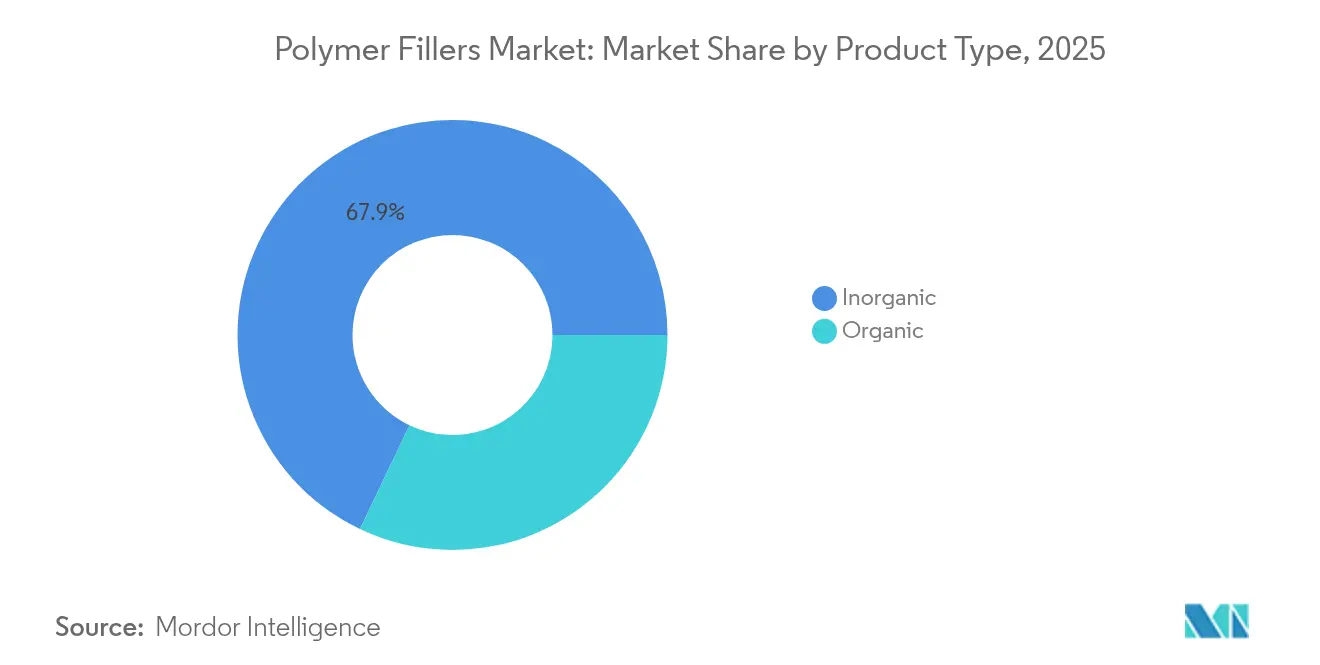

- Nach Produkttyp führten anorganische Füllstoffe im Jahr 2025 mit einem Umsatzanteil von 67,92 %, während organische Qualitäten mit einer CAGR von 5,12 % bis 2031 das höchste prognostizierte Wachstum aufweisen.

- Nach Polymermatrix befehligten Thermoplaste im Jahr 2025 einen Marktanteil von 53,61 % am Markt für Polymerfüllstoffe, während Elastomere auf dem Weg zum schnellsten Anstieg sind und bis 2031 mit einer CAGR von 4,91 % zulegen.

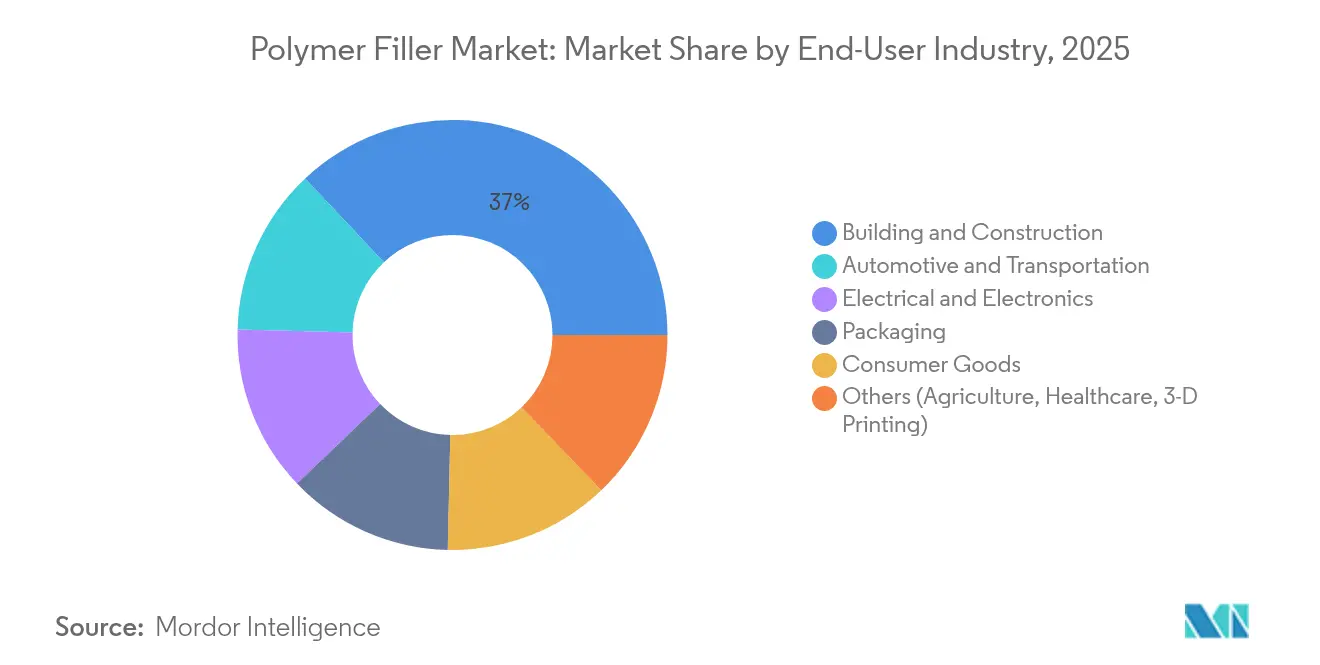

- Nach Endverbraucherbranche entfielen im Jahr 2025 37,02 % der Marktgröße für Polymerfüllstoffe auf Anwendungen im Bau- und Konstruktionsbereich; für Automobil und Transport wird über denselben Zeitraum eine Expansion mit einer CAGR von 5,46 % prognostiziert.

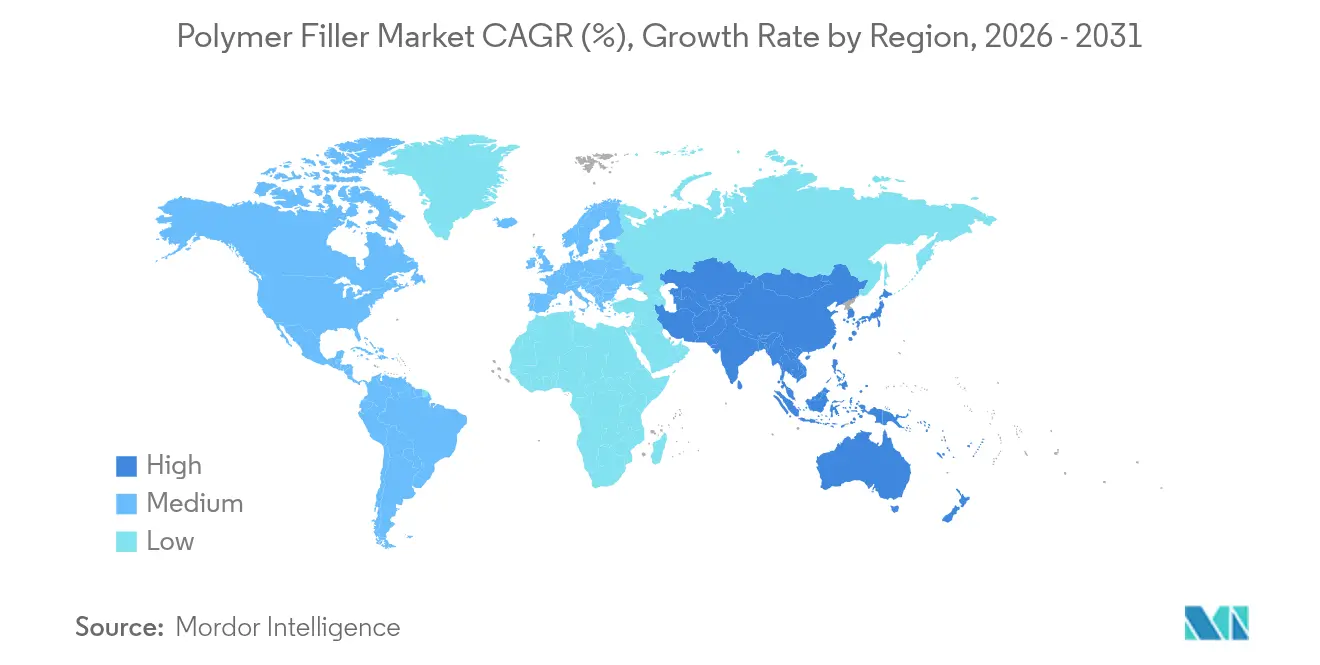

- Nach Geografie erfasste der asiatisch-pazifische Raum 39,78 % der Nachfrage im Jahr 2025 und wird voraussichtlich bis 2031 eine robuste CAGR von 5,30 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Polymerfüllstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage im Bau- und Konstruktionsbereich | +1.2% | Global, mit starkem Wachstum im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Elektrifizierung der Mobilität und Leichtbau-Druck | +0.9% | Nordamerika, Europa, China als Vorreiter bei der EV-Adaption | Langfristig (≥ 4 Jahre) |

| Anstieg der Elektro- und Elektronikproduktion | +0.8% | Kern im asiatisch-pazifischen Raum, Ausstrahlungseffekte in den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Polymerverbindungen mit recyceltem Inhalt | +0.6% | Europa und Nordamerika regulatorisch getrieben | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung von Verbundstoff-3D-Druckfilamenten | +0.4% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage im Bau- und Konstruktionsbereich

Infrastrukturmodernisierung und Vorschriften für grünes Bauen steigern den Füllstoffeinsatz in Beton-, Zement- und Asphaltmischungen. Gemahlenes Calciumcarbonat senkt den Klinkerbedarf in Portlandkalkstein-Zementen und reduziert den CO₂-Ausstoß bei gleichbleibender Festigkeit[1]J. Smith, "Calciumcarbonat in Portlandkalkstein-Zement," Portland Cement Association, cement.org. Kautschukbewehrte Betone steigern die Druckfestigkeit um bis zu 29 % und die Biegefestigkeit um 66 %, was für erdbebenresistente Konstruktionen attraktiv ist. Geopolymermischungen mit Mineral- und Pflanzenfasern verbessern die Frost-Tau-Beständigkeit, was für Projekte in Kälteklimaten wichtig ist. Der Markt für Polymerfüllstoffe profitiert, wenn Celluloseether Fliesenkleber durch Verbesserung der Wasserrückhaltung und Verarbeitbarkeit aufwerten, eine Eigenschaft, die in aufstrebenden Volkswirtschaften stark nachgefragt wird. Bei großen Infrastrukturausschreibungen in ganz Asien und Nordamerika verweisen Auftragnehmer auf Materialkosteneinsparungen von 10–15 %, wenn Füllstoffe teurere Bindemittel ersetzen.

Elektrifizierung der Mobilität und Leichtbau-Druck

Batterieelektrofahrzeuge benötigen Verbundwerkstoffe, die das Gewicht reduzieren und gleichzeitig Crashresistenz, Flammhemmung und elektromagnetische Abschirmung bieten. Kohlenstofffaserverstärkte Nanokomposite mit ionischen Flüssigkeiten behandelten Nanoröhrchen bieten Biegefestigkeiten nahe 803 MPa und erfüllen dabei die Flammschutzklasse UL 94 V-0. Füllstoffreiche Polypropylen-Türverkleidungen, die mit chemischen Schäummitteln geformt werden, reduzieren die Masse um mehr als 15 % und helfen OEMs, die US-amerikanischen Corporate Average Fuel Economy-Ziele zu erreichen. Naturfaserverstärkte Polypropylenblends kombinieren 10 Gew.-% Flachs und 20 Gew.-% Holzmehl, um thermische Stabilität für den Motorraumberreich zu liefern. Diese Fortschritte treiben einen Zuwachs von 0,9 Prozentpunkten in der langfristigen CAGR des Marktes für Polymerfüllstoffe voran, insbesondere in Europa und China, wo die EV-Durchdringung über 50 % der Neuzulassungen beträgt.

Anstieg der Elektro- und Elektronikproduktion

Asiatische Elektronikhubs verbrauchen Spezialfüllstoffe für Wärmeableitung und dielektrische Kontrolle. Keramikhaltige Nanokomposite erhöhen die Wärmeleitfähigkeit auf über 2 W/m·K bei gleichzeitig niedrigem dielektrischen Verlust, was für 5G-Antennengehäuse und LED-Substrate entscheidend ist. Graphen-Siliziumdioxid-Elastomere erhöhen die dielektrischen Konstanten und ermöglichen dünnere Kondensatorfolien. Mit Füllstoffen verstärkte Glasfaserlaminate verbessern die Statorkühlung in Hochgeschwindigkeitsmotoren, eine Anforderung für kompakte EV-Traktionssysteme. Mehrschichtige CNT-Materialien verlängern die Lebensdauer von Leiterplatten, indem sie den Koeffizient der thermischen Ausdehnungsfehlpassung halbieren und Lötstellenausfälle in Smartphones reduzieren. Der kurzfristige Anstieg von 0,8 Prozentpunkten in der CAGR im asiatisch-pazifischen Raum hält den Markt für Polymerfüllstoffe auf einem soliden Kurs.

Wachstum von Polymerverbindungen mit recyceltem Inhalt

Kreislaufwirtschaftspolitiken in Europa und Nordamerika beschleunigen die Nachfrage nach mechanisch und chemisch recycelten Harzen, die mit Leistungsfüllstoffen gemischt werden. Fortschrittliche optische Sortierer und Design-for-Recycling-Prinzipien senken die Kosten für Polypropylen-Rezyklat um 30 %, was gefüllte Rezyklate preislich wettbewerbsfähig mit Jungfaserqualitäten macht. Nanolehm-modifizierte Stoßstangen-Rezyklate weisen ein um 25 % höheres Zugelastizitätsmodul auf als ungefüllte Gegenstücke. PVC-Deckhersteller setzen calciumcarbonatreiche Mahlgutströme ein, die im Rahmen geschlossener Rücknahmeprogramme gesammelt wurden, und reduzieren so den Einsatz von PVC-Jungfaser um 40 %. Neuartige Polyhydroxyalkanoat-Verbundstoffe mit landwirtschaftlichen Füllstoffen verbessern die Biodegradationsraten und erfüllen kommunale Kompostierungsstandards. Diese Entwicklungen leisten mittelfristig einen Beitrag von 0,6 Prozentpunkten zur CAGR, da die Polymerfüllstoffindustrie sich auf zirkuläre Einsatzstoffe ausrichtet.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verarbeitungs- und Dispersionskosten für Spezialfüllstoffe | -0.8% | Global, betrifft insbesondere kleine und mittlere Hersteller | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Rohstoffen | -0.6% | Von der globalen Lieferkette abhängige Regionen | Mittelfristig (2–4 Jahre) |

| Aufkommende Normen zu Mikroplastik-Staubemissionen | -0.4% | Europa führend, Ausweitung auf Nordamerika und den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verarbeitungs- und Dispersionskosten für Spezialfüllstoffe

Eine gleichmäßige Dispersion von Graphen, CNTs oder Schichtsilikaten erfordert Doppelschneckenextruder, die mit intensiven Knetblöcken und optimierten Zylindergeometrien ausgestattet sind. Kleine und mittlere Compoundeure sehen sich Kapitalbarrieren von über USD 2 Millionen pro Linie gegenüber, was den Produktumfang einschränkt. Masterbatch-Hersteller müssen hohe Füllstoffbeladungen mit akzeptablem Schmelzfluss in Einklang bringen; schlechter Fluss fördert Düsenlippen-Ablagerungen und Stillstandzeiten. Neue Dispergiermittel verbessern die Mahlefizienz, erhöhen aber die Formulierungskosten um 8–12 %, was die Margen komprimiert. Die Ölabsorption in Mineralfüllstoffen erschwert zudem die Viskositätskontrolle und erfordert Oberflächenbehandlungen, die den Rohstoffaufwand erhöhen. Diese Gegebenheiten mindern das kurzfristige Wachstum um 0,8 Prozentpunkte im Markt für Polymerfüllstoffe.

Aufkommende Normen zu Mikroplastik-Staubemissionen

Die EU schränkt synthetische Polymere über 0,01 Gew.-% in vielen Artikeln ein, wobei Verpflichtungen zur Vermeidung von Pelletverlusten Standorte betreffen, die mehr als fünf Tonnen pro Jahr verarbeiten[2]Ausschuss des Europäischen Parlaments, "Überblick über die Mikroplastik-Regulierung," europarl.europa.eu. Die Einhaltung der Vorschriften erfordert Drittpartei-Zertifizierungen, dedizierte Eindämmungsinfrastruktur und häufige Audits, was zu Zusatzkosten von rund EUR 0,02 pro verarbeitetem Kilogramm führt. REACH-Revisionen schreiben Verwendungsanweisungen vor, die die Freisetzung von Mikroplastik einschränken und den Aufwand für Dokumentation und Kennzeichnung erhöhen. Lebensmittelkontaktverpackungen unterliegen nun strengeren Migrationsgrenzen, was eine enge Kontrolle der Füllstoffreinheit und Partikelgröße erfordert, um Nachqualifizierungsprüfungen zu vermeiden. Obwohl Ausnahmen für Arzneimittel bestehen, drückt die breitere Umsetzung in Nordamerika und dem asiatisch-pazifischen Raum die langfristige CAGR im Markt für Polymerfüllstoffe um 0,4 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Anorganische Dominanz treibt Kostenoptimierung voran

Anorganische Füllstoffe machten im Jahr 2025 67,92 % des Umsatzes im Markt für Polymerfüllstoffe aus und behalten ihre Führungsposition aufgrund ihrer günstigen Wirtschaftlichkeit und breiten Anwendbarkeit. Calciumcarbonat-Füllstoffe können die Kosten für Polypropylen-Bauteile um bis zu 40 % senken und dabei verbesserte Steifigkeit und Dimensionsstabilität verleihen. Siliziumdioxid und technisches Talkum liefern Antiblocking- und Nukleierungsfunktionen für Lebensmittelverpackungsfolien, wobei große Hersteller Minen neben Compoundierhubs betreiben, was den Logistikaufwand reduziert. Metalloxide wie Titandioxid bleiben für Opazität und UV-Schutz unverzichtbar, obwohl Versorgungsengpässe Preisaufschläge veranlasst haben.

Organische Füllstoffe expandieren bis 2031 mit einer CAGR von 5,12 %, was die regulatorische Unterstützung für biobasierte Inhalte widerspiegelt. Nachhaltige Ströme wie Holzmehl, Stärke und gemahlene Eierschalen ermöglichen Gewichtsreduktionen von 5–10 % im Vergleich zu Mineralsystemen, was die Ökolabelung bei Konsumgütern fördert. Lignocellulosefasern erhöhen zusätzlich das Zugelastizitätsmodul in Biopolymerblends und unterstützen die Leistung von kompostierbaren Tüten. Kohlenstoffbasierte Füllstoffe erschließen leitfähige Anwendungen; Graphen-Nanoplättchen, die bei 1–3 Gew.-% dispergiert werden, senken den Oberflächenwiderstand um drei Größenordnungen. Da diese fortschrittlichen Organika kommerziell skalieren, könnte die Marktgröße für Polymerfüllstoffe im Bereich organischer Qualitäten bis 2031 USD 13,25 Milliarden übersteigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Polymermatrix: Thermoplaste führen vielseitige Anwendungen an

Thermoplaste hielten im Jahr 2025 53,61 % der Gesamtnachfrage und bilden das Wachstumsanker für den Markt für Polymerfüllstoffe. Polypropylen, Polyethylen und Polyamid absorbieren jährlich mehr als sechs Millionen Tonnen Füllstoffe, da sie hohe Beladungsmengen ohne Einbuße der Recyclingfähigkeit akzeptieren. Neuere Studien zeigen, dass Niederdruckpolyethylen-Folien mit 36 Vol.-% Calciumcarbonat eine um 20 % höhere Reißfestigkeit aufweisen, was ideal für Agrarfolien ist. Glasfasergefülltes Polypropylen erzielt einen Modulgewinn von 40 % für HLK-Gehäuse und reduziert die Kosten für den Stahlersatz.

Elastomere stellen die am schnellsten wachsende Matrix dar und legen mit einer CAGR von 4,91 % zu, da EV-Plattformen schwingungsdämpfende Batteriedichtungen und thermische Spaltfüller benötigen. Hydrierter Nitrilkautschuk, der mit MnCoGe-Legierungen gemischt wird, zeigt nahezu null thermische Kontraktion von −20 °C bis 40 °C und verhindert Leckagen in Ölerkundungsdichtungen. Nanoröhrchen-verstärkte Silikonschäume erhöhen die Wärmeleitfähigkeit auf 2,5 W/m·K bei gleichzeitig erhaltener Druckverformung unter 10 %. Duroplaste behalten Nischenfunktionen, wo vernetzte Festigkeit wichtig ist; Basaltfaser-Epoxidlaminate weisen Zugfestigkeiten über 390 MPa auf und bieten eine recyclingfähige Route für Windblattplatten. Zusammen sichern diese Entwicklungen einen belastbaren Ausblick für die Marktgröße der Polymerfüllstoffe über alle Matrixfamilien hinweg.

Nach Endverbraucherbranche: Dominanz des Bausektors trifft auf automobile Beschleunigung

Bau und Konstruktion machten 2025 einen Anteil von 37,02 % an der Marktgröße für Polymerfüllstoffe aus, begünstigt durch füllstoffreichen Beton, Zement und Asphalt, die Kosten senken und Umweltprofile verbessern. Kautschukmodifizierte Betonplatten halten 66 % höhere Biegelasten stand, was den Bedarf an Bewehrungsstahl in Brückendecks reduziert. Kalkstein-gefüllter Zement reduziert den Klinkereinsatz um 15 %, was CO₂-Einsparungen von 43 kg pro Tonne Zement entspricht.

Automobil und Transport bleiben der am schnellsten expandierende Endmarkt und werden bis 2031 mit einer CAGR von 5,46 % projiziert. Verbund-Batteriegehäuse auf Basis von füllstoffverstärktem Polypropylen weisen eine Massenreduktion von 40 % im Vergleich zu Aluminiumgehäusen auf und bestehen dabei die FMVSS 302-Brandtests. Türverkleidungen, die mit chemischen Schäummitteln hergestellt werden, übertreffen die OEM-Massenreduktionsziele um 15 % und tragen zu flottenweit geringeren Emissionen bei. Naturfaserverbundwerkstoffe reduzieren die Treibhausgasemissionen über den Lebenszyklus um 20 % im Vergleich zu Glasfaserpendants und unterstützen die CO₂-Flottenvorschriften der Europäischen Union. Elektronik, Verpackung und Konsumgüter ergänzen die Füllstoffnachfrage mit spezialisierten Wärmemanagement-, Barriere- und Ästhetikanwendungen und verstärken damit den branchenübergreifenden Nachfragesog auf den Markt für Polymerfüllstoffe.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum trägt 39,78 % der globalen Nachfrage bei und wird voraussichtlich bis 2031 eine CAGR von 5,30 % verzeichnen. China führt den Füllstoffverbrauch durch großangelegte Investitionen in Lithiumbatteriematerialien und technische Kunststoffe an, während Indiens Straßenbauprogramm die Calciumcarbonatmengen antreibt. Regionale Mineralverarbeiter betreiben integrierte Minen und Beschichtungsanlagen, was die Lieferkosten senkt und die Just-in-Time-Anforderungen für Elektroniklinien erfüllt. Staatliche Subventionen für Neuanlagen in Vietnam und Indonesien erweitern das lokale Angebot weiter.

Nordamerika verzeichnet eine stetige Expansion, da EV-Produktion und föderale Infrastrukturpakete die Nachfrage nach Polypropylen und Talkum beleben. Ruß-Hersteller sichern sich Fördermittel des Energieministeriums zur Unterstützung inländischer Batterielieferketten, und Recycler skalieren Post-Consumer-PVC-Füllstoffe für Terrassendielen. Extremwetterereignisse, die die Versorgung mit hochreinem Quarz stören, verdeutlichen die Anfälligkeit, haben aber Risikoabminderungsbestände angespornt.

Europa verzeichnet moderates Wachstum, da Mikroplastikbeschränkungen die Compliance-Kosten erhöhen. Dennoch fördern Kreislaufwirtschaftsziele Investitionen in Glasbruch-Füllstoffe und biobasierte Additive, die mit den EU-Taxonomieanforderungen übereinstimmen. Etablierte Anbieter sind Vorreiter bei kohlenstoffarmer Talkumförderung mit erneuerbarer Energie und streben Reduzierungen bei Scope-1- und Scope-2-Emissionen an. In der Gesamtschau prägen diese geografischen Dynamiken einen ausgewogenen Ausblick für den Markt für Polymerfüllstoffe.

Wettbewerbslandschaft

Der Markt für Polymerfüllstoffe weist eine moderate Fragmentierung auf, da führende Mineralverarbeiter vertikal integrierte Vermögenswerte nutzen. Die Produktdifferenzierung beruht auf Partikelgrößenkontrolle, Oberflächenmodifikation und nachhaltigem Sourcing.

Cabot Corporation stellte die EVOLVE-Plattform vor, um rückgewonnene Industrieruße zu vermarkten, und sicherte sich staatliche Fördermittel in Höhe von USD 50 Millionen für Batterieanodenmaterialien.

Innovationen bei Verarbeitungshilfsmitteln unterscheiden führende Unternehmen weiter. Neue Dispergiermittel erzielen 20 % kürzere Mahldauern für Ruß-Konzentrate, was zu geringerem Energieeinsatz und schnelleren Linienwechseln führt. Pilotanlagen erproben Hanffaser-Füllstoffe mit Flammschutzbehandlung in Zusammenarbeit mit BASF für Möbel- und Fahrzeuginnenräume. Insgesamt halten diese Maßnahmen die Wettbewerbsintensität aufrecht und fördern gleichzeitig die Nachhaltigkeitsziele im Markt für Polymerfüllstoffe.

Branchenführer im Bereich Polymerfüllstoffe

Huber Engineered Materials

Imerys

LKAB Minerals

Omya AG

Minerals Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2024: Birla Carbon gab Pläne für zwei Industrieruß-Anlagen mit je 120 kt/J in Indien und Thailand bekannt, um Anwendungen im Bereich der Polymer- und Kautschukverstärkung zu unterstützen.

- Oktober 2023: Nouryon nahm die Vollproduktion von Expancel-expandierbaren Mikrosphären in Wisconsin auf, um die steigende Nachfrage nach leichten Füllstoffen in den Bereichen Verpackung, Bau und Automobil zu bedienen.

Berichtsumfang des globalen Marktes für Polymerfüllstoffe

Der Bericht zum Markt für Polymerfüllstoffe umfasst:

| Organisch | Natürlich (Holzmehl, Stärke) |

| Kohlenstoffbasiert (Industrieruß, Graphen) | |

| Anorganisch | Oxide (CaCO₃, SiO₂, Al(OH)₃) |

| Hydroxide | |

| Salze | |

| Silikate (Talkum, Kaolin, Glimmer) | |

| Metalle und Metalloxide (ZnO, Al₂O₃, Fe₂O₃) |

| Thermoplaste |

| Duroplaste |

| Elastomere |

| Automobil und Transport |

| Bau und Konstruktion |

| Elektro und Elektronik |

| Verpackung |

| Konsumgüter |

| Sonstige (Landwirtschaft, Gesundheitswesen, 3D-Druck) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Organisch | Natürlich (Holzmehl, Stärke) |

| Kohlenstoffbasiert (Industrieruß, Graphen) | ||

| Anorganisch | Oxide (CaCO₃, SiO₂, Al(OH)₃) | |

| Hydroxide | ||

| Salze | ||

| Silikate (Talkum, Kaolin, Glimmer) | ||

| Metalle und Metalloxide (ZnO, Al₂O₃, Fe₂O₃) | ||

| Nach Polymermatrix | Thermoplaste | |

| Duroplaste | ||

| Elastomere | ||

| Nach Endverbraucherbranche | Automobil und Transport | |

| Bau und Konstruktion | ||

| Elektro und Elektronik | ||

| Verpackung | ||

| Konsumgüter | ||

| Sonstige (Landwirtschaft, Gesundheitswesen, 3D-Druck) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Polymerfüllstoffe?

Der Markt für Polymerfüllstoffe ist im Jahr 2026 USD 58,74 Milliarden wert und wird voraussichtlich bis 2031 USD 71,74 Milliarden erreichen.

Welcher Produkttyp hält den größten Marktanteil bei Polymerfüllstoffen?

Anorganische Füllstoffe wie Calciumcarbonat, Siliziumdioxid und Talkum beherrschten im Jahr 2025 67,92 % des globalen Umsatzes.

Welche Endverbraucherbranche expandiert am schnellsten?

Anwendungen im Bereich Automobil und Transport wachsen bis 2031 mit einer CAGR von 5,46 %, angetrieben durch die Elektrifizierung von Fahrzeugen und Leichtbauanforderungen.

Warum ist der asiatisch-pazifische Raum der führende regionale Markt?

Der Anteil des asiatisch-pazifischen Raums von 39,78 % wird durch großangelegte Fertigungsbasen, steigende Infrastrukturausgaben und eine hohe Elektronikproduktion gestützt.

Seite zuletzt aktualisiert am: