Viskose-Stapelfaser-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 6.51 Millionen Tonnen |

| Marktvolumen (2031) | 8.35 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.11% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Viskose-Stapelfaser-Marktanalyse von Mordor Intelligence

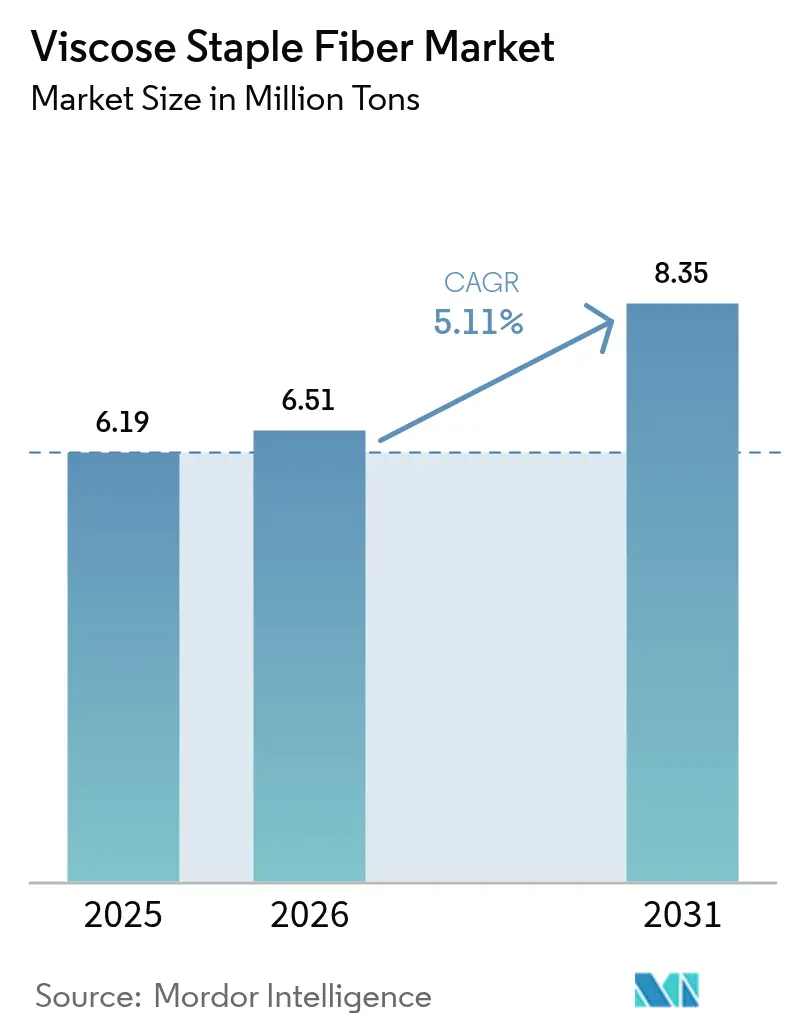

Die Größe des Viskose-Stapelfaser-Marktes wird im Jahr 2026 auf 6,51 Millionen Tonnen geschätzt, ausgehend vom Wert des Jahres 2025 von 6,19 Millionen Tonnen, mit Projektionen für 2031 von 8,35 Millionen Tonnen, was einem Wachstum von 5,11 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Wachstumstrajektorie spiegelt die Fähigkeit des Sektors wider, Preisschwankungen bei Auflösezellstoff zu bewältigen, von der Baumwollvolatilität zu profitieren und sich an die Lieferzeitpläne der Fast-Fashion-Branche anzupassen. Der Viskose-Stapelfaser-Markt profitiert von integrierten asiatischen Lieferketten, die nahe gelegene Zellstoffquellen mit großen Spinnkapazitäten verbinden und regionalen Produzenten einen strukturellen Kostenvorteil verschaffen. Die Nachfrageresilienz ergibt sich auch aus der zunehmenden Nutzung von Spezialfasern in medizinischen Produkten und Hygieneprodukten, die zyklische Schwankungen bei den Bekleidungsausgaben ausgleichen. Verschärfte Nachhaltigkeitsvorschriften in Nordamerika und Europa belohnen Kreislauftechnologien und lenken Premiumkäufer zu Lieferanten mit zertifizierten emissionsarmen Betrieben.

Wichtigste Erkenntnisse des Berichts

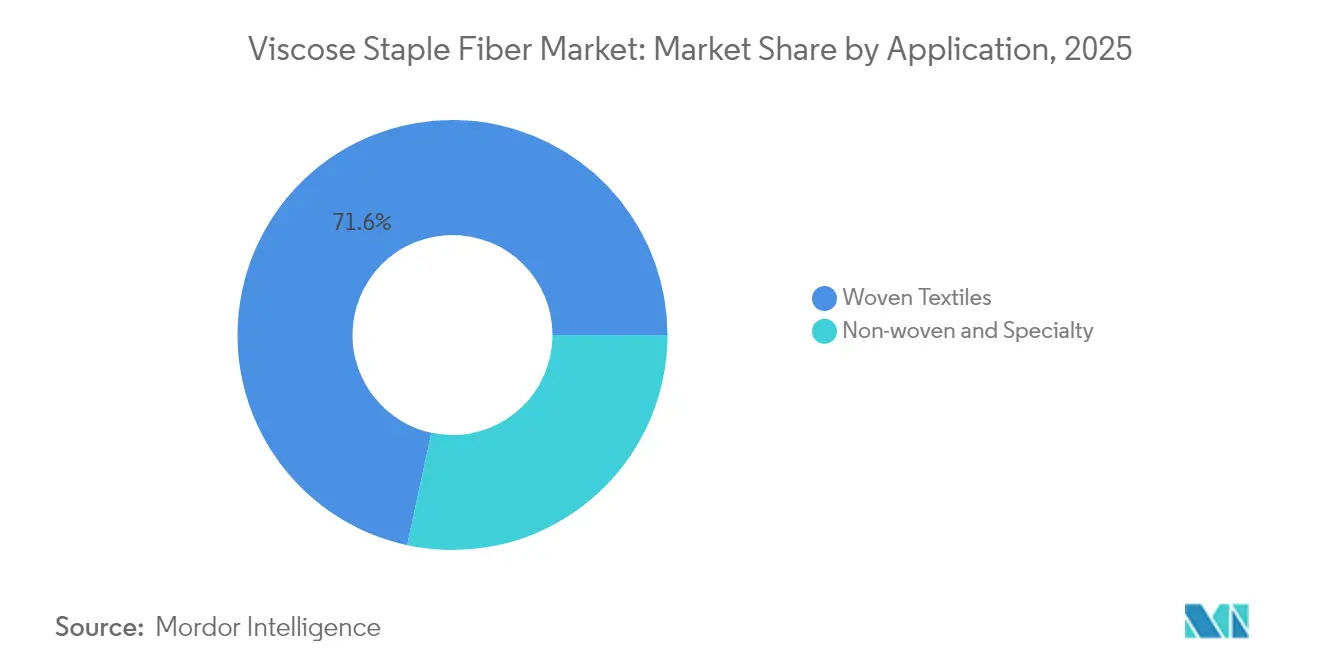

- Nach Anwendung führten gewebte Textilien mit einem Anteil von 71,62 % am Viskose-Stapelfaser-Markt im Jahr 2025; Vliesstoffe und Spezialanwendungen verzeichnen bis 2031 eine CAGR von 6,26 %.

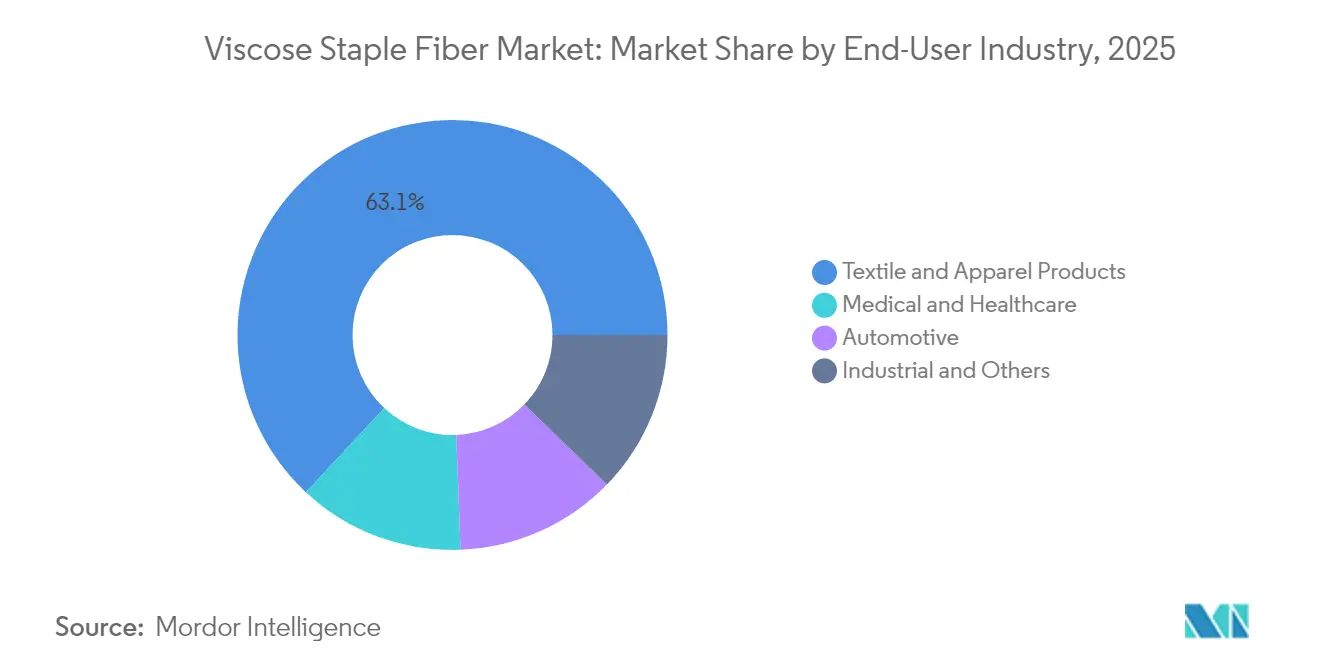

- Nach Endverbraucherbranche hielten Textil- und Bekleidungsprodukte im Jahr 2025 einen Anteil von 63,05 % am Viskose-Stapelfaser-Markt, während Medizin und Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 6,79 % wachsen werden.

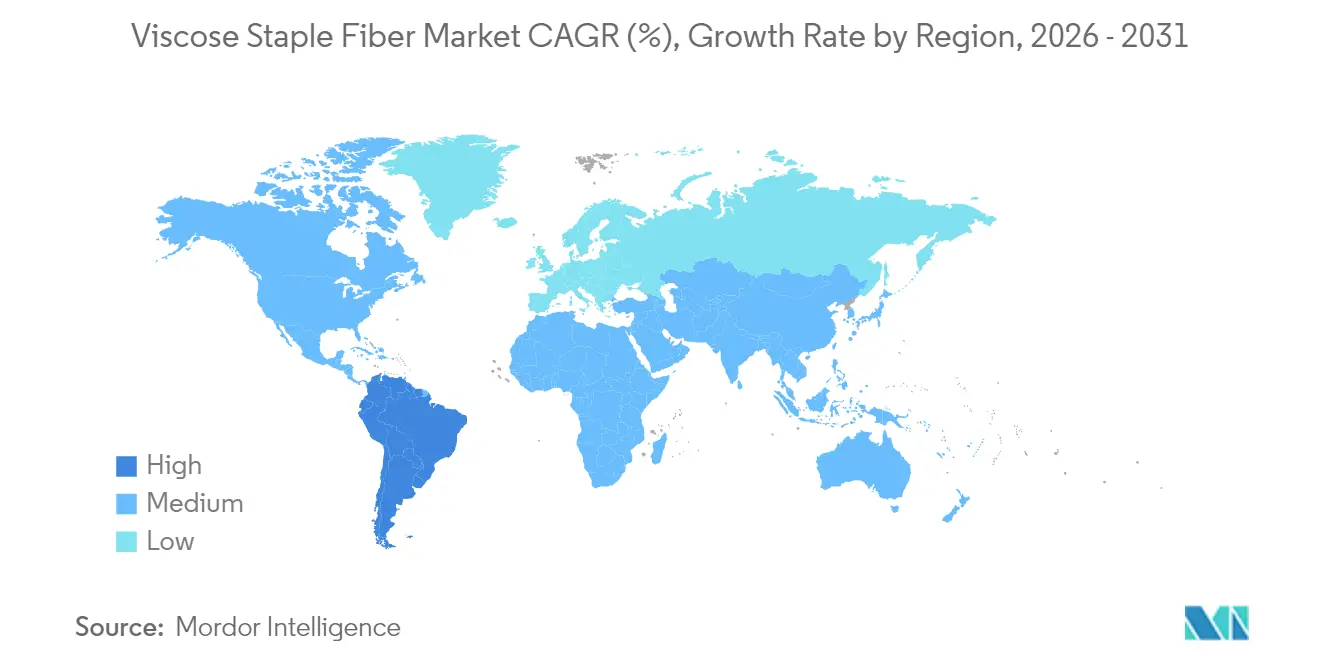

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Anteil von 52,10 % am Viskose-Stapelfaser-Marktvolumen, und Südamerika soll bis 2031 mit einer CAGR von 6,12 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Viskose-Stapelfaser-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Bekleidung und Kleidung | +1.8% | Global, APAC-Kernmarkt | Mittelfristig (2–4 Jahre) |

| Baumwollpreisvolatilität zugunsten von Viskose | +1.2% | Global, preissensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Fast-Fashion-Fertigung im Asien-Pazifik-Raum | +0.9% | APAC, Übertragungseffekte auf Südostasien | Mittelfristig (2–4 Jahre) |

| Anstieg der Vliesstoffmischung für Hygiene und Feuchttücher | +0.7% | Nordamerika und EU führend | Langfristig (≥ 4 Jahre) |

| Textil-zu-Zellstoff-Recycling zur Ermöglichung kreislauffähiger Rohstoffe | +0.5% | EU und Nordamerika früh, APAC skaliert | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Bekleidung und Kleidung

Der globale Bekleidungskonsum steigt weiterhin, und Viskose gewinnt weiterhin Marktanteile sowohl von Baumwolle als auch von Synthesefasern. Einzelhändler schätzen das Feuchtigkeitsmanagement, den Faltenwurf und die Farbaufnahme der Faser, die dazu beitragen, Premium-Ästhetik zu mittleren Preispunkten zu liefern. Fast-Fashion-Ketten nutzen Viskose, um Naturfaseroptiken innerhalb komprimierter Design-bis-Regal-Zyklen zu replizieren. Begrenzte US-amerikanische Spinnkapazitäten lenkten inkrementelle Volumina zu asiatischen Spinnereien um und unterstrichen regionale Versorgungsungleichgewichte. Verbraucher, die zunehmend auf Komfort und Erschwinglichkeit achten, wählen zunehmend viskosereiche Mischungen und halten die Basisnachfrage aufrecht, selbst wenn die diskretionären Ausgaben zurückgehen.

Baumwollpreisvolatilität zugunsten von Viskose

Die Baumwollpreise schwankten im Jahr 2024 stark. Eine solche Volatilität erschwert die saisonale Kostenplanung und drängt Spinnereien zur relativen Stabilität von Verträgen auf dem Viskose-Stapelfaser-Markt auf Holzbasis. Die gleichzeitige Entlastung bei den Auflösezellstoffpreisen hat den Kostenvorteil von Viskose vergrößert und Spinnereien dazu veranlasst, längerfristige Lieferverträge abzuschließen. Wetterrisiken, Flächennutzungskonkurrenz und politische Veränderungen sorgen weiterhin für Unsicherheit in der Baumwollversorgung und stärken die Absicherungsrolle von Viskose in Faserportfolios.

Ausbau der Fast-Fashion-Fertigung im Asien-Pazifik-Raum

Das Fast-Fashion-Netzwerk des Asien-Pazifik-Raums verbindet nun Designzentren, Stoffspinnereien und Bekleidungsfabriken in eng integrierten Clustern, die neue Styles innerhalb von Wochen liefern können. Investitionen wie Syres geplante Textil-zu-Textil-Recyclinganlage in Vietnam veranschaulichen Kapitalzuflüsse, die die vertikale Breite der Region vertiefen[1]Syre, "Syre sammelt 100 Millionen USD in Serie A ein," syre.com. Chinas intelligenter Spinnkomplex in Xinjiang, der mit 2 Milliarden CNY unterstützt wird, steigert den lokalen Durchsatz und die Automatisierungseffizienz. Diese Fähigkeiten festigen die Vorrangstellung des Asien-Pazifik-Raums auf dem Viskose-Stapelfaser-Markt, indem sie Vorlaufzeiten verkürzen und Kapazitäten in der Nähe von Rohstoffquellen konzentrieren.

Anstieg der Vliesstoffmischung für Hygiene und Feuchttücher

Die steigende Verbrauchernachfrage nach plastikfreien Körperpflegeprodukten beschleunigt die Viskosesubstitution in Feuchttüchern, Windeln und Damenhygieneprodukten. Lenzings LENZING Lyocell Dry-Faser erreicht nach einer Stunde einen Wasserkontaktwinkel von über 100°, was hydrophobe Aufnahmeschichten ermöglicht, die mit Polypropylen konkurrieren[2]Lenzing, "Lenzing erweitert das LENZING™ Lyocell Dry Faserportfolio," lenzing.com. Die EU-Vorschriften zu Einwegkunststoffen und die Verpackungsziele nordamerikanischer Einzelhändler fördern die Akzeptanz biologisch abbaubarer cellulosischer Fasern. Medizintextilhersteller schätzen Viskose auch wegen ihrer inhärenten Weichheit und mikrobiellen Resistenz, was das Wachstum bei spezialisierten Wundverbänden und chirurgischen Abdecktüchern unterstützt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Wettbewerb durch Synthesefasern | -0.8% | Global, preissensible Segmente | Mittelfristig (2–4 Jahre) |

| Strengere CS₂-Emissionsvorschriften | -0.6% | EU und Nordamerika führend | Langfristig (≥ 4 Jahre) |

| Engpässe in der Auflösezellstoffversorgung | -0.4% | Global, regionale Unterschiede | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Wettbewerb durch Synthesefasern

Polyester- und Spandex-Hersteller gewähren aggressive Rabatte, um Massenmarktanteile zu verteidigen, und recycelte PET-Garne tragen nun Nachhaltigkeitslabels, die das Naturbild von Viskose herausfordern. Das Spandex-Segment wächst, was die Fähigkeit von Synthesefasern widerspiegelt, Nischen-Leistungssegmente zu erschließen. Etablierte Kohlenwasserstoff-Rohstoffketten verleihen eine Preisstabilität, die bei Werthändlern Anklang findet, obwohl die ökologische Überprüfung von Mikroplastik den Vorteil dämpft.

Strengere CS₂-Emissionsvorschriften

Die EU-Besten-verfügbaren-Techniken-Anforderungen für Schwefelemissionen verpflichten Viskosespinnereien zur Installation von Kreislaufsystemen oder riskieren den Marktausschluss. Birla Celluloses Compliance-Konzept demonstriert den erforderlichen Investitionsaufwand, um sich an die bevorstehenden Normen anzupassen. Kleinere eigenständige Spinnereien sehen sich unverhältnismäßig hohen Kosten gegenüber, die eine Kapazitätsrationalisierung auslösen könnten, insbesondere in Regionen, die EU-verknüpfte Umwelthandelsstandards übernehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Gewebte Textilien sichern Volumina, während Spezialsegmente beschleunigen

Das Segment der gewebten Textilien machte im Jahr 2025 71,62 % des Viskose-Stapelfaser-Marktvolumens aus, was die fest verankerten Verarbeitungskapazitäten für Bekleidung und Heimtextilien im Asien-Pazifik-Raum widerspiegelt. Starker Faltenwurf, Atmungsaktivität und lebhafte Farbeigenschaften halten gewebte Viskosestoffe für Hemden, Kleider und Bettwäsche zentral. Obwohl sich die Gesamtnachfrage nach Bekleidung normalisiert, spezifizieren kostenbewusste Marken weiterhin Viskosemischungen, um Verkaufspreise zu steuern und Premium-Ästhetik aufrechtzuerhalten.

Obwohl heute noch kleiner, verzeichnen spezielle Vliesstoffanwendungen eine CAGR von 6,26 %, da Hygiene- und Medizinqualitäten an Bedeutung gewinnen. Hydrophobe Viskoseinnovationen ermöglichen Windel-Aufnahmeschichten und Damenhygiene-Decklagen, die früher von Polypropylen dominiert wurden. Medizinproduktehersteller setzen Viskose für saugfähige Wundauflagen und Einweg-Operationsabdeckungen ein, bei denen Biologisch-Abbaubarkeit und Hautverträglichkeit leicht höhere Kosten überwiegen. Über den Prognosehorizont hinweg nagt das schnellere Wachstum der Vliesstoffe allmählich am Anteil der gewebten Textilien, verdrängt jedoch nicht deren volumetrische Führungsposition.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Wachstum im Gesundheitswesen übertrifft die traditionelle Dominanz der Bekleidungsbranche

Textil- und Bekleidungsprodukte behielten im Jahr 2025 einen Anteil von 63,05 % am Viskose-Stapelfaser-Markt, gestützt durch Fast-Fashion-Nachbestellungszyklen und Expansionen von Marken im Wertsegment. Integrierte asiatische Cluster beliefern Massenmarkthändler in komprimierten Vorlaufzeiten und festigen Viskose als festen Bestandteil globaler Bekleidungsbeschaffungsmatrizen.

Umgekehrt expandiert die Nachfrage aus Medizin und Gesundheitswesen mit einer CAGR von 6,79 %, da Krankenhäuser und Wundversorgungsmarken Fasern suchen, die strenge Reinheits- und Biokompatibilitätsanforderungen erfüllen. Alternde Bevölkerungen in den USA, der EU und Japan sowie steigende Pflegestandards in aufstrebenden Regionen erhöhen die Volumina von Einweg-Operationsabdecktüchern, Mullbinden und Hygienetüchern, die auf hochreiner Viskose basieren. Hersteller, die diese Nische anvisieren, sichern sich durch Spezialqualitätszertifizierungen höhere Margen und schützen die Einnahmen teilweise vor den zyklischen Schwankungen der Bekleidungsbranche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum beherrschte im Jahr 2025 52,10 % des globalen Volumens, verankert durch Chinas integrierte Zellstoff-zu-Faser-Komplexe und tiefe nachgelagerte Web- und Bekleidungsindustrien. Die inländische Viskoseproduktion übertrifft die globale Kapazität, bietet lokalen Verarbeitern vorhersehbaren Zugang zu Fasern und ermöglicht aggressive Exportpreise. Südostasiatische Länder wie Indonesien und Vietnam fügen inkrementelle Kapazitäten hinzu, wobei Vietnams geplante Recyclinganlagen einen Wandel hin zu kreislauffähiger Versorgung innerhalb des Blocks signalisieren. Robuste Logistikkorridore und staatliche Unterstützung für Textilzentren sichern die Vorrangstellung des Asien-Pazifik-Raums bis 2031.

Obwohl es eine kleinere Basis darstellt, verzeichnet Südamerika mit 6,12 % bis 2031 die schnellste regionale CAGR. Brasiliens expandierende Strickwarenfabriken und verbesserte intraregionale Handelsabkommen unterstützen Kapazitätserweiterungen. Steigende verfügbare Einkommen fördern die inländische Substitution von Baumwolle durch Viskose in Wertbekleidungssegmenten. Obwohl noch von importiertem Zellstoff und Fasern abhängig, erkunden lokale Interessengruppen Joint Ventures, um Frachtkosten zu senken und Währungsvolatilität abzusichern.

Nordamerika und Europa weisen reife, stabile Nachfrageprofile auf, doch ihr regulatorisches Umfeld übt einen überproportionalen Einfluss auf globale Produktionsstandards aus. EU-Kohlenstoff- und Emissionsvorschriften zwingen Spinnereien weltweit, in Wäscher, Lösungsmittelrückgewinnung und zertifizierte nachhaltige Forstwirtschaft zu investieren. Nachhaltigkeits-Scorecards nordamerikanischer Marken verlangen zunehmend Rückverfolgbarkeit für den Zellstoffursprung und die Kreislaufverarbeitung. Diese Erwartungen erhöhen die Wettbewerbsposition technologisch fortschrittlicher Spinnereien, auch wenn der absolute Verbrauch nur moderat wächst.

Wettbewerbslandschaft

Die Viskose-Stapelfaser-Branche ist mäßig fragmentiert, wobei integrierte Produzenten Größe und Technologie nutzen, um die Führungsposition zu halten. Asiatische Marktführer expandieren weiterhin; Sinopec Yizhengs 3-Millionen-Tonnen-PTA-Komplex in Jiangsu stärkt die vorgelagerte Integration für regionale Viskosegarnproduzenten. Die Wettbewerbsintensität hängt zunehmend von Nachhaltigkeitsnachweisen ab und nicht mehr von reiner Tonnage. Spinnereien, die niedrige CS₂-Emissionen, FSC-zertifizierte Holzbeschaffung und Kapazitäten für recycelte Rohstoffe nachweisen, genießen bevorzugten Zugang zu europäischen und nordamerikanischen Marken. Umgekehrt sehen sich kleinere eigenständige Anlagen ohne Lösungsmittelrückgewinnungsaufrüstungen mit Margenkompression oder potenziellen Schließungen konfrontiert, da sich die regulatorischen Schwellenwerte verschärfen.

Marktführer der Viskose-Stapelfaser-Branche

Lenzing AG

Grasim Industries Limited (Aditya Birla Group)

Sateri

Tangshan Sanyou Xingda Chemical Fiber CO.,Ltd

Xinjiang Zhongtai Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Jilin Chemical Fibre Group startete die kommerzielle Produktion von Reboocel, einer Stapelfaser aus 70 % FSC-zertifiziertem Bambus und 30 % recyceltem Bambus, mit einem Jahresziel von 30.000 Tonnen als Teil seines Engagements für nachhaltige Lösungen aus von Menschen hergestellten cellulosischen Fasern (MMCF). Darüber hinaus wird das Unternehmen die Produktion von Jirecell, seinem Viskosefilamentgarn aus 70 % FSC-zertifiziertem Holz und 30 % recycelter Baumwolle aus Circulose-Zellstoff, mit einem Jahresziel von 10.000 Tonnen Produktionskapazität ausbauen.

- Februar 2024: Die drei Viskose-Stapelfaser-Werke von Tangshan Sanyou Xingda Chemical Fiber CO., Ltd haben erneut das EU-BAT-Audit bestanden und damit ihre Einhaltung erstklassiger Umweltstandards bestätigt sowie das Engagement des Unternehmens für saubere Produktion und nachhaltige MMCF-Praktiken bekräftigt.

Umfang des globalen Viskose-Stapelfaser-Marktberichts

Eine viskose Faser ist eine Faserart mit hohem Fließwiderstand. Diese Faser wird häufig in Textilien und Kleidung verwendet, um Komfort und Atmungsaktivität zu bieten. Viskose Fasern sind auch dafür bekannt, Feuchtigkeit von der Haut abzuleiten, was dazu beitragen kann, den Träger kühl und komfortabel zu halten. Viskose-Stapelfasern sind biologisch abbaubare, baumwollähnliche Fasern. Sie werden aus Holzzellstoff und Baumwollzellstoff hergestellt. Der Viskose-Stapelfaser-Markt ist nach Anwendung und Geografie segmentiert. Nach Anwendung ist der Markt in gewebte sowie Vliesstoffe und Spezialanwendungen unterteilt. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Viskose-Stapelfaser-Markt in 13 Ländern der zentralen Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Kilotonnen) erstellt.

| Gewebte Textilien |

| Vliesstoffe und Spezialanwendungen |

| Textil- und Bekleidungsprodukte |

| Medizin und Gesundheitswesen |

| Automobil |

| Industrie und Sonstiges |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Gewebte Textilien | |

| Vliesstoffe und Spezialanwendungen | ||

| Nach Endverbraucherbranche | Textil- und Bekleidungsprodukte | |

| Medizin und Gesundheitswesen | ||

| Automobil | ||

| Industrie und Sonstiges | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das prognostizierte globale Volumen für Viskose-Stapelfasern bis 2031?

Die globale Nachfrage wird voraussichtlich bis 2031 8,35 Millionen Tonnen erreichen und von 2026 bis 2031 mit einer CAGR von 5,11 % wachsen.

Welche Region dominiert derzeit den Viskose-Stapelfaser-Verbrauch?

Der Asien-Pazifik-Raum führt mit 52,10 % des globalen Volumens aus integrierten Zellstoff-bis-Bekleidungs-Lieferketten.

Warum sind Hygiene-Vliesstoffe ein wachstumsstarkes Absatzsegment für Viskose?

Regulatorischer Druck gegen Einwegkunststoffe und Innovationen wie hydrophobe Lyocell-Dry-Fasern fördern die Akzeptanz in Feuchttüchern und Windeln.

Wie beeinflussen Preisbewegungen bei Auflösezellstoff die Faserökonomie?

Ein Rückgang von 740 USD auf 590 USD pro Tonne im Jahr 2024 senkte die Inputkosten und stärkte die Margen von Viskose-Stapelfasern gegenüber Baumwolle.

Welche Nachhaltigkeitsmaßnahmen unterscheiden führende Viskoseproduzenten?

Technologien, die CS₂ erfassen und recyceln, zertifizierte Holzquellen nutzen und Textilabfall als Rohstoff einbeziehen, sichern bevorzugten Zugang zu Marken und Regulierungsbehörden.

Seite zuletzt aktualisiert am: